Tamaño y Cuota del Mercado Europeo de Implantes Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

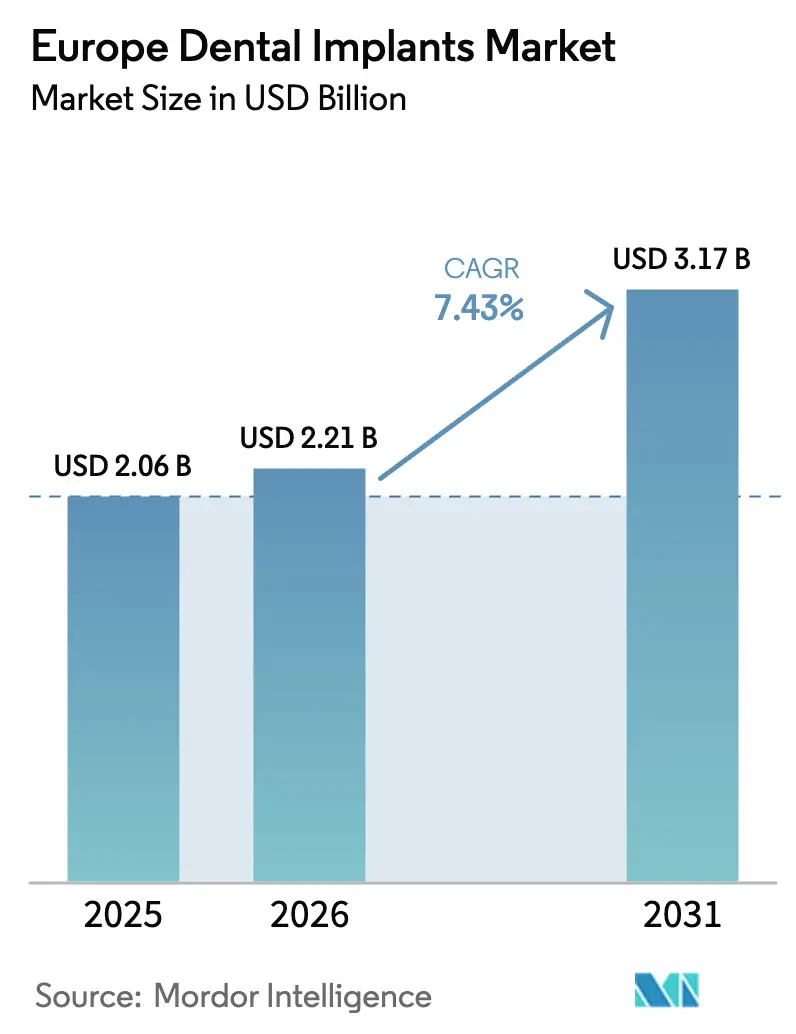

| Tamaño del mercado en el año base (2025) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

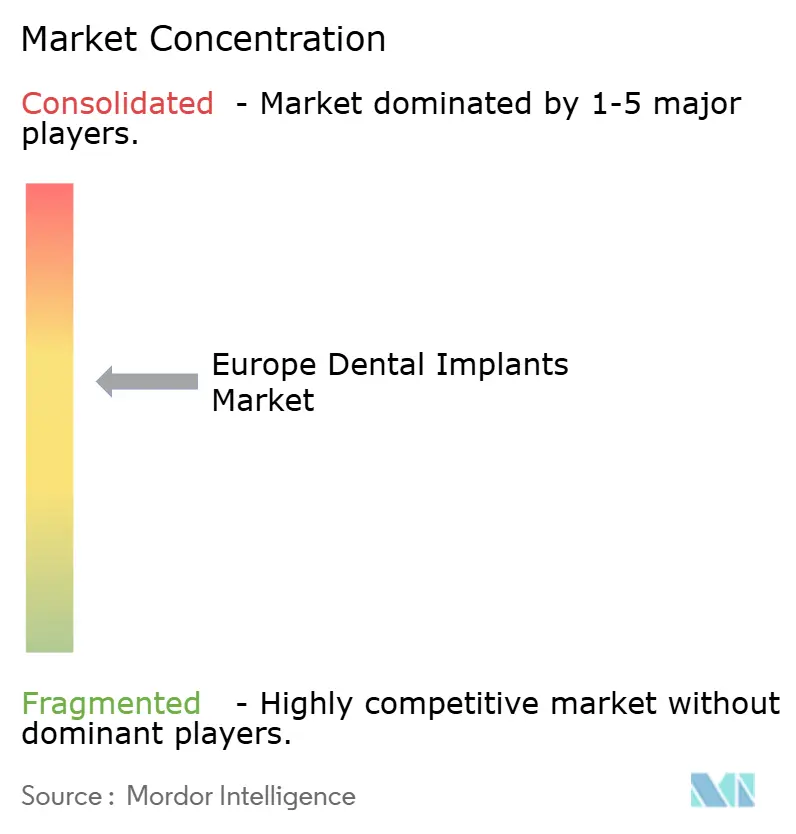

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Implantes Dentales por Mordor Intelligence

Se espera que el tamaño del mercado europeo de implantes dentales crezca de USD 2.060 millones en 2025 a USD 2.210 millones en 2026, y se prevé que alcance USD 3.170 millones en 2031 a una CAGR del 7,43% durante el período 2026-2031. La demanda está impulsada por una creciente población de edad avanzada que conserva la dentición natural durante más tiempo pero que presenta necesidades restauradoras complejas, una mayor aceptación de los flujos de trabajo clínicos habilitados digitalmente y el rápido despliegue de protocolos clínicos estandarizados por parte de las cadenas de organizaciones de servicios dentales (DSO) en Europa Occidental. La acelerada consolidación entre consultas está generando economías de escala en adquisiciones, formación y captación de pacientes, lo que a su vez incrementa los volúmenes de procedimientos y acorta las curvas de aprendizaje para los nuevos adoptantes. Al mismo tiempo, los implantes del segmento de valor, con precios entre un 30 y un 40% por debajo de los sistemas premium, están desbloqueando la demanda latente en segmentos sensibles al coste, especialmente en el sur y el este de Europa, mientras que la inclusión gradual de la cobertura de implantes en las pólizas dentales privadas alivia aún más las restricciones de accesibilidad económica. Por el lado de la oferta, los fabricantes intensifican la inversión en plataformas de planificación basadas en la nube, escáneres intraorales y herramientas de diseño asistidas por inteligencia artificial que, en conjunto, reducen el tiempo en el sillón hasta un 50% y disminuyen las tasas de reelaboración, reforzando el argumento empresarial para que las clínicas adopten implantes a escala.

Conclusiones clave del informe

- Por país, Alemania lideró con el 27,12% de la cuota del mercado europeo de implantes dentales en 2025, mientras que se proyecta que el Reino Unido se expanda a una CAGR del 9,86% hasta 2031.

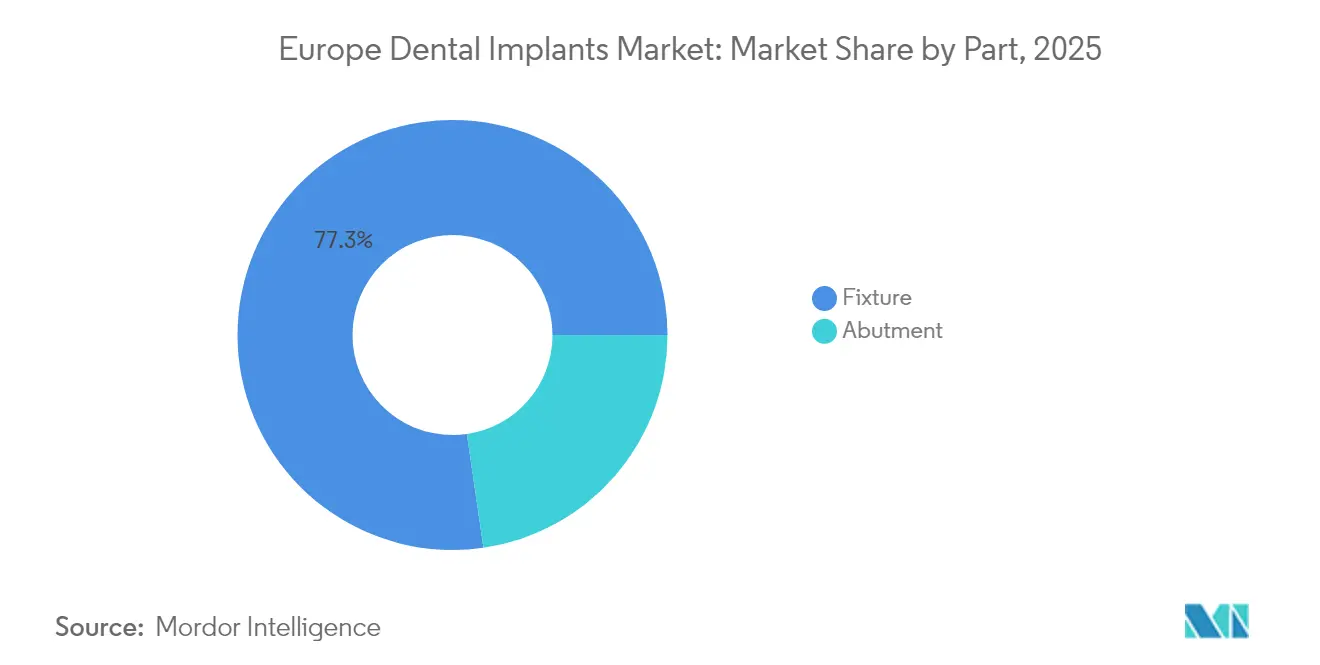

- Por parte, las fijaciones capturaron el 77,30% de la cuota de ingresos en 2025; se prevé que los implantes transóseos crezcan a una CAGR del 8,39% hasta 2031.

- Por material, el titanio representó el 84,35% del tamaño del mercado europeo de implantes dentales en 2025, mientras que el zirconio avanza a una CAGR del 10,98% hasta 2031.

- Por procedimiento, los sistemas en dos etapas representaron el 59,35% de la cuota en 2025, aunque las alternativas en una sola etapa registran la CAGR proyectada más alta, del 9,18%, hasta 2031.

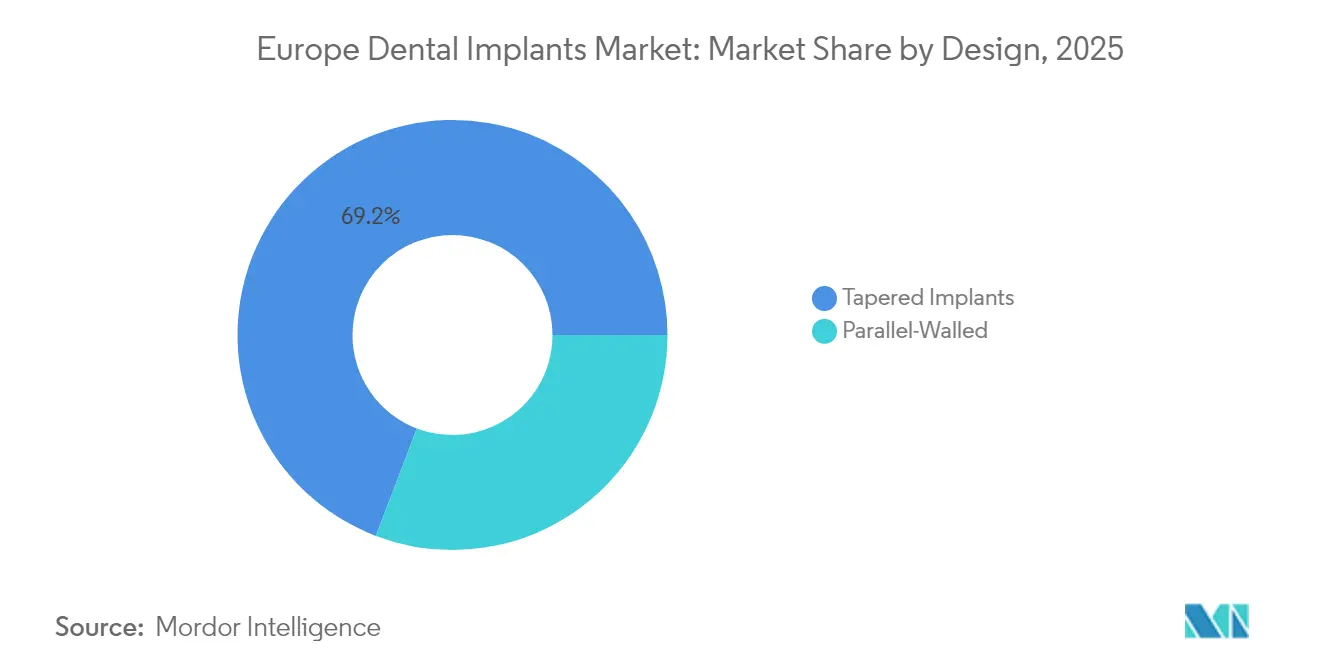

- Por diseño, las variantes cónicas representaron el 69,20% de la cuota en 2025; los implantes de paredes paralelas crecen a una CAGR del 7,92% hasta 2031.

- Por precio, los sistemas premium representaron el 64,10% del tamaño del mercado europeo de implantes dentales en 2025, pero se espera que los implantes de valor se aceleren a una CAGR del 10,08% hasta 2031.

- Por usuario final, las DSO y las clínicas independientes controlaron conjuntamente el 67,80% de la cuota en 2025, mientras que los hospitales registran una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Europeo de Implantes Dentales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Consolidación de cadenas DSO | +1.8% | Europa Occidental (DE, UK, FR) | Mediano plazo (2-4 años) |

| Creciente población de edad avanzada edéntula | +2.1% | Italia, España, Alemania, Francia | Largo plazo (≥ 4 años) |

| Flujos de trabajo digitales integrales | +1.5% | Alemania, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Implantes del segmento de valor | +1.2% | Europa del Este y del Sur | Corto plazo (≤ 2 años) |

| Creciente cobertura de seguros dentales privados | +0.9% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las cadenas DSO que estandarizan los protocolos de implantes

La consolidación bajo grandes DSO está transformando la economía de las consultas al unificar las vías clínicas, negociar contratos con proveedores basados en volumen y desplegar programas de formación propios que aceleran la adopción de implantes por parte de los dentistas generales[1]Envista Holdings Corporation, "Nombramientos de liderazgo", sec.gov. Straumann Group, por ejemplo, reveló múltiples acuerdos marco en Italia que garantizan volúmenes mínimos de compra anuales e iniciativas de marca conjunta con las principales cadenas. Dichos acuerdos sustituyen las compras fragmentadas por una adquisición centralizada, reduciendo el coste por unidad de implante entre un 15 y un 20% e incorporando la fidelidad a la marca desde el inicio de la trayectoria profesional del clínico. Las DSO también aprovechan sofisticados paquetes de marketing y financiación que presentan los implantes como atención rutinaria en lugar de servicios electivos premium, ampliando así las tasas de conversión de pacientes. A medida que la consolidación se extiende desde los países nórdicos hacia Alemania, Francia y España, se espera que los protocolos de las DSO establezcan estándares clínicos de facto que expandan el mercado europeo de implantes dentales mucho más allá de los volúmenes históricos basados en derivaciones.

Creciente población de edad avanzada edéntula en Europa Occidental y del Sur

La población europea de 65 años o más aumentará de 147 millones en 2025 a 171 millones en 2035, con una prevalencia de edentulismo que supera el 30% en varios países mediterráneos. La discapacidad oral se vincula cada vez más a la insuficiencia nutricional y a las comorbilidades cardiovasculares, lo que lleva a los responsables de políticas a posicionar los implantes como parte de las estrategias de envejecimiento saludable en lugar de como atención puramente estética. Italia ya registra un 12,8% de pérdida total de dientes entre los adultos mayores, y las proyecciones sugieren una duplicación del total de casos edéntulos para 2040, lo que crea una demanda sostenida de procedimientos. Combinado con una mayor esperanza de vida, los implantes deben ofrecer ahora entre 25 y 30 años de servicio funcional, lo que sustenta el interés en datos a largo plazo y en marcas premium que justifiquen el valor de por vida. Los programas piloto de reembolso ampliados en Alemania y el Reino Unido para pacientes geriátricos subrayan este impulso demográfico.

Flujos de trabajo digitales integrales (escáneres intraorales y planificación en la nube)

Los flujos de trabajo que integran escáneres intraorales, planificación asistida por inteligencia artificial y fresado en el sillón reducen el número de citas hasta en dos visitas y recortan el tiempo total de tratamiento casi a la mitad, una ganancia de eficiencia que resuena tanto entre los clínicos como entre los pacientes. Straumann AXS y Nobel Biocare DTX Studio ejemplifican ecosistemas que traducen los datos del escáner en guías quirúrgicas en cuestión de horas, aumentando la precisión de la colocación y minimizando los ajustes protésicos. La evidencia de estudios in vitro muestra que la desviación en arco completo se reduce en un 40% cuando los algoritmos de inteligencia artificial refinan las nubes de puntos antes de la fabricación de la guía. La previsibilidad resultante permite protocolos de carga inmediata que acortan la rehabilitación edéntula, impulsando directamente la penetración de los implantes.

Implantes del segmento de valor que impulsan la penetración en segmentos sensibles al coste

Los implantes con precios entre un 30 y un 50% por debajo de las marcas premium están ganando cuota en regiones donde la renta disponible de los hogares se sitúa más de un 20% por debajo de la media de la UE, como Hungría, Polonia y Portugal. Las líneas Anthogyr de Straumann y Alpha-Bio de Envista ocupan este segmento de valor, ofreciendo superficies mecanizadas en plataformas premium heredadas pero comercializadas bajo marcas distintas para evitar la canibalización del producto principal. El turismo dental ha crecido un 14% anual hacia Budapest, donde un caso de arco completo puede costar EUR 5.500 (USD 6.280) frente a EUR 11.000 (USD 12.560) en Alemania, lo que sustenta un crecimiento de dos dígitos en unidades del segmento de valor. A medida que la evidencia clínica reduce las brechas de rendimiento percibidas, se anticipa que los implantes de valor representarán uno de cada tres colocaciones al final del período de previsión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevada inversión de capital en equipos digitales | -0.7% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Reembolso público limitado | -1.1% | Pan-Europa (especialmente Reino Unido, España, Italia) | Mediano plazo (2-4 años) |

| Estrictos requisitos de evidencia del Reglamento de Dispositivos Médicos de la UE 2027 | -0.9% | Todos los estados miembros de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada inversión de capital en implantología digital en clínicas independientes

La inversión inicial para una configuración digital integral, que incluye escáner, software de planificación y unidad de fresado, se sitúa entre EUR 65.000 y 120.000 (USD 74.200-137.000) por gabinete, una inversión que las clínicas independientes tienen dificultades para amortizar dado que los ingresos anuales medios son inferiores a EUR 450.000 (USD 513.600) en el sur de Europa. Las encuestas muestran un 58% de conocimiento de los escáneres intraorales entre los profesionales, pero tasas de uso inferiores al 25%, principalmente debido a las barreras de coste y a la incompatibilidad percibida con los laboratorios. La creciente brecha tecnológica corre el riesgo de concentrar los procedimientos avanzados dentro de las redes DSO, limitando indirectamente el crecimiento regional de los procedimientos.

Reembolso público limitado para casos de implantes electivos y estéticos

Los seguros públicos en la mayoría de los estados de la UE reembolsan únicamente la sustitución funcional de dientes en casos de edentulismo extenso, dejando la mayoría de las indicaciones de diente único y estéticas completamente autofinanciadas. En Rumanía, la atención financiada de forma privada representa el 90% del gasto en salud bucodental, y patrones similares persisten en España e Italia, lo que reduce el grupo de pagadores a pacientes adinerados o con seguro complementario. Esta brecha en el reembolso perpetúa las disparidades socioeconómicas en el acceso y limita el potencial de crecimiento en las regiones de menor renta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por parte: las fijaciones refuerzan los ingresos principales mientras los implantes transóseos superan el ritmo general

Las fijaciones representaron el 77,30% de los ingresos de 2025 dentro del mercado europeo de implantes dentales, sustentando cada diseño restaurador, desde coronas individuales hasta puentes de arco completo. Su dominio se debe a su carácter indispensable y a su alto valor material en relación con los pilares o las guías quirúrgicas. Los implantes transóseos, aunque pequeños en valor absoluto, avanzan a una CAGR del 8,39%, aprovechados en casos de mandíbula atrófica donde el anclaje alternativo es limitado. Las geometrías de rosca avanzadas, con profundidades de 5,5 mm que generan recientemente un par de inserción de 54 Ncm, mejoran la estabilidad en hueso osteoporótico y amplían el grupo de candidatos entre los pacientes de edad avanzada. A lo largo del período de previsión, los refinamientos impulsados por la investigación, como los ápices microrugosos y los recubrimientos bioactivos, elevarán los precios de venta medios, manteniendo las fijaciones como el principal motor de ingresos del mercado europeo de implantes dentales.

Los protocolos quirúrgicos emergentes combinan ahora perfiles de rosca más densos con análisis de frecuencia de resonancia para adaptar las velocidades de fresado, mejorando la elegibilidad para la carga inmediata. Al mismo tiempo, la innovación en pilares, que abarca desde el dióxido de titanio de color rosado hasta los híbridos de zirconia-titanio, mejora la integración mucosa periimplantaria y la estética, apoyando indirectamente una mayor aceptación de los casos. Estas mejoras consolidan la percepción de las fijaciones como una categoría tecnológica en constante evolución en lugar de un producto básico estandarizado, lo que permite a los fabricantes defender los márgenes incluso cuando los volúmenes unitarios migran hacia el segmento de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por material: la posición dominante del titanio se enfrenta al atractivo estético del zirconio

Los implantes de titanio retuvieron el 84,35% de la cuota del mercado europeo de implantes dentales en 2025, respaldados por sólidos datos de supervivencia de hasta 30 años. Se proyecta que el tamaño del mercado europeo de implantes dentales para productos de titanio alcance USD 2.510 millones en 2031, reflejando una CAGR constante del 6,32% en esa clase de material. Sin embargo, el zirconio escala más rápido, al 10,98% anual, impulsado por su óptica sin metal y el menor riesgo de corrosión galvánica, esenciales para las restauraciones anteriores y los pacientes sensibles a los metales. Las tasas de supervivencia de entre el 55 y el 100% subrayan la viabilidad del material, con los diseños más recientes de una sola pieza que superan el 95% a los cinco años. Los fabricantes invierten en técnicas de rugosidad superficial mediante microtexturizado láser para mejorar la osteointegración, reduciendo cualquier brecha de rendimiento clínico con el titanio.

La investigación en odontología regenerativa apunta a la capacidad de la zirconia para atraer un collar de tejido conectivo más denso, lo que podría reducir la periimplantitis en etapas tardías. A medida que se acumulen datos a largo plazo, los clínicos podrían adoptar un enfoque agnóstico respecto al material, seleccionando titanio para los sitios posteriores de carga y zirconia para las zonas de alta línea de sonrisa, diversificando las fuentes de ingresos para los proveedores.

Por tipo de procedimiento: el impulso de los implantes en una etapa crece frente a la norma de dos etapas

Las técnicas convencionales en dos etapas aún representan el 59,35% de la cuota debido a su previsibilidad percibida, aunque los enfoques en una sola etapa se aceleran a una CAGR del 9,18%, la más rápida dentro de la taxonomía de procedimientos. Los protocolos de carga inmediata y temprana se basan en métricas de alta estabilidad primaria, con un cociente de estabilidad del implante (ISQ) ≥70 y un par ≥45 Ncm, ahora alcanzables con macrodiseños cónicos y superficies hidrófilas. Se espera que la cuota del mercado europeo de implantes dentales para los sistemas en una sola etapa aumente hasta casi el 47% en 2031, marcando un giro estructural hacia la rapidez centrada en el paciente. Los metaanálisis indican una supervivencia comparable entre la carga temprana y la convencional, erosionando las reservas de los clínicos y permitiendo una mayor productividad en el sillón.

Una mayor expansión proviene de la cirugía de navegación digital, en la que las osteotomías guiadas minimizan el micromovimiento, un determinante clave del éxito de la carga inmediata. Los aseguradores que exploran los pagos agrupados favorecen los protocolos en una sola etapa que acortan los ciclos restauradores, lo que podría desbloquear un reembolso incremental e impulsar aún más la adopción.

Por diseño: el dominio de los implantes cónicos matizado por la precisión de los de paredes paralelas

Los implantes cónicos ocupan el 69,20% de las colocaciones al optimizar el contacto rosca-hueso en alvéolos de extracción y crestas estrechas, generando el alto par de inserción vital para la carga inmediata. Sin embargo, los cilindros de paredes paralelas, apreciados por su distribución uniforme del estrés en zonas corticales densas, crecen a una CAGR del 7,92% hasta 2031. Se prevé que el tamaño del mercado europeo de implantes dentales atribuible a los dispositivos de paredes paralelas alcance USD 1.010 millones en 2031, reflejando una mayor familiaridad de los cirujanos y protocolos de fresado refinados.

Los estudios no muestran diferencias significativas de estabilidad en el seguimiento a un año; sin embargo, los implantes cónicos exhiben una pérdida ósea crestal marginalmente menor, consolidando su liderazgo. Los sistemas híbridos que combinan una conicidad apical con un tercio coronal cilíndrico están entrando al mercado, prometiendo una biomecánica versátil adecuada para densidades óseas mixtas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por precio: el segmento de valor escala mientras las marcas premium reconfiguran sus carteras

Los implantes premium mantuvieron el 64,10% de la cuota en 2025 gracias a los datos de por vida y a los ecosistemas digitales integrados, aunque su CAGR se modera al 4,92%, por debajo del mercado europeo de implantes dentales en general. Por el contrario, los productos de valor se expanden al 10,08%, impulsados por bases de pacientes económicamente diversas y una mayor sensibilidad al precio de los clínicos ante las presiones inflacionarias. Las estrategias multimarca permiten a los principales proveedores capturar la demanda de todo el espectro sin diluir el valor de sus marcas insignia. Por ejemplo, Anthogyr de Straumann y las líneas insignia de Osstem coexisten entre los distribuidores europeos, cada una dirigida a perfiles de elasticidad de precio distintos.

La ingeniería de superficies mejorada, tomada de las líneas premium, fluye hacia abajo tras la expiración de las patentes, aumentando la confianza clínica en los implantes de valor y comprimiendo las primas de riesgo percibidas. Como resultado, la compra de implantes podría reflejar la economía de los asientos de avión: una cartera escalonada que satisface tanto las preferencias de presupuesto como las premium dentro de la misma consulta.

Por usuario final: las DSO sostienen el aumento de volumen mientras los hospitales amplían la complejidad

Las clínicas controladas por DSO y las independientes representan el 67,80% de los procedimientos en 2025, reflejando la orientación de la odontología hacia la atención primaria. Los hospitales, aunque con menor cuota, registran una CAGR del 8,98%, sustentada por la integración de los departamentos de cirugía oral y maxilofacial y la capacidad de gestionar pacientes con complicaciones médicas, como los que reciben terapia con bisfosfonatos. Los centros académicos orientan la innovación en productos, como lo ejemplifica el implante de bloque rectangular de la Universidad de Melbourne diseñado para crestas mandibulares ultrafinas. Los registros digitales en proceso de creación en Noruega y Suecia alimentarán con datos del mundo real a los fabricantes, reforzando el refinamiento basado en evidencia tanto en entornos hospitalarios como clínicos.

Análisis geográfico

Alemania ancla el 27,12% de los ingresos del mercado europeo de implantes dentales en 2025, impulsada por una densidad de dentistas de 85 por cada 100.000 habitantes, el doble de la media de la UE, y por sofisticados complementos de seguros que subvencionan los implantes funcionales. El crecimiento continuo se mantiene estable pero se modera a medida que el mercado se acerca a la madurez y la competencia de precios estrecha los márgenes de las marcas premium. A pesar de la saturación, la avanzada adopción digital y la adopción temprana de nuevos materiales mantienen a Alemania como referente de la difusión tecnológica en todo el continente.

El Reino Unido, impulsado por la agilidad regulatoria posterior al Brexit y el auge de los planes dentales privados, registró la CAGR regional más rápida, del 9,86%, superando a sus pares continentales en más de 240 puntos básicos. La penetración de las DSO se acelera, con grandes cadenas que estandarizan paquetes de implantes que combinan opciones de financiación y colocación en el mismo día, ampliando la accesibilidad. El favorable impulso demográfico, concretamente una creciente población en edad laboral que prioriza la estética, apoya esta trayectoria excepcional.

Francia, Italia y España representan colectivamente aproximadamente un tercio del mercado europeo de implantes dentales, cada uno moldeado por estructuras de reembolso distintas. Francia se beneficia del apoyo parcial de la seguridad social para el edentulismo funcional, manteniendo una mezcla equilibrada entre premium y valor. Italia, fragmentada entre las divisiones económicas norte-sur, muestra focos de alta adopción en Lombardía y Véneto, mientras que España aprovecha el turismo dental, especialmente en Barcelona y Málaga, para atraer a pacientes paneuropeos que buscan soluciones de arco completo rentables. El "Resto de Europa", que incluye Polonia, Hungría y los países nórdicos, ofrece trayectorias de crecimiento dispares: Hungría aprovecha los bajos costes de los procedimientos para atraer a pacientes de Austria y Alemania, mientras que Suecia exhibe una saturación casi total pero es pionera en el seguimiento de resultados basado en registros que informará los estándares de calidad continentales.

Panorama competitivo

El liderazgo del mercado permanece moderadamente concentrado: Straumann Group, Dentsply Sirona y Nobel Biocare (Envista) controlan conjuntamente una cuota significativa, mientras que Osstem y ZimVie conforman el siguiente nivel. Straumann aumentó su cuota del mercado europeo de implantes dentales del 32% en 2023 a aproximadamente el 35% en 2024, ayudado por adquisiciones acumulativas, segmentación multimarca y alianzas cada vez más profundas con las DSO. Dentsply Sirona se centra en la ecología digital de circuito cerrado a través de su flujo de trabajo CEREC, atrayendo a las clínicas que buscan una solución de proveedor único. Nobel Biocare de Envista, bajo el nuevo liderazgo del ex director de Colosseum Dental, Stefan Nilsson, se reposiciona en torno a la "simplicidad premium", ampliando su escalera de precios al tiempo que refuerza la franquicia All-on-4.

Los competidores asiáticos Osstem y Dentium ganan posiciones en mercados sensibles al valor ofreciendo kits completos con precios un 30% por debajo de los titulares, pero con marcado CE y sólidas bibliotecas clínicas traducidas a múltiples idiomas europeos. ZimVie se diferencia con el implante TSX, que enfatiza la estabilidad primaria en densidades óseas variables, buscando posiciones premium en protocolos de extracción inmediata. Los vectores competitivos pivotan ahora menos sobre la microgeometría del implante y más sobre la planificación de casos basada en la nube, los flujos de trabajo en el sillón y la captura de datos longitudinales, áreas donde los líderes con mayores recursos mantienen ventaja. No obstante, la competencia de precios dentro del nivel medio se intensifica a medida que las DSO ejercen su poder de compra, obligando incluso a las marcas premium a lanzar líneas secundarias.

Líderes de la Industria de Implantes Dentales en Europa

Institut Straumann AG

Envista Holdings Corporation (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co.

ZimVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: RevBio obtuvo aprobaciones éticas en varios países para iniciar un ensayo fundamental de su biomaterial que acelera la estabilización de implantes, un requisito previo para el marcado CE y el lanzamiento europeo.

- Marzo de 2025: Mikrona Group adquirió Dental Axess, integrando la experiencia en odontología digital en su cartera de equipos de ortodoncia para ampliar la oferta de servicios a los clientes DSO.

Alcance del Informe del Mercado Europeo de Implantes Dentales

Según el alcance del informe, los implantes dentales son sustitutos artificiales de las raíces dentales que pueden insertarse quirúrgicamente en el hueso maxilar. El mercado europeo de implantes dentales está segmentado por parte, material y geografía. Por parte, el mercado se segmenta en fijaciones y pilares. Por fijación, el mercado se segmenta en implantes endoóseos, implantes subperiósticos, implantes transóseos e implantes intramucosos. Por material, el mercado se segmenta en implantes de titanio e implantes de zirconio. Por geografía, el mercado se segmenta en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de implantes dentales en valor (USD) para los segmentos anteriores.

| Fijación | Implantes endoóseos |

| Implantes subperiósticos | |

| Implantes transóseos | |

| Pilar |

| Implantes de titanio |

| Implantes de zirconio |

| Implantes en dos etapas |

| Implantes en una etapa |

| Implantes cónicos |

| Implantes de paredes paralelas |

| Implantes premium |

| Implantes de valor / no premium |

| Clínicas dentales y DSO |

| Hospitales |

| Institutos académicos y de investigación |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por parte | Fijación | Implantes endoóseos |

| Implantes subperiósticos | ||

| Implantes transóseos | ||

| Pilar | ||

| Por material | Implantes de titanio | |

| Implantes de zirconio | ||

| Por tipo de procedimiento | Implantes en dos etapas | |

| Implantes en una etapa | ||

| Por diseño | Implantes cónicos | |

| Implantes de paredes paralelas | ||

| Por precio | Implantes premium | |

| Implantes de valor / no premium | ||

| Por usuario final | Clínicas dentales y DSO | |

| Hospitales | ||

| Institutos académicos y de investigación | ||

| Por país | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de implantes dentales?

El mercado está valorado en USD 2.210 millones en 2026 y se prevé que alcance USD 3.170 millones en 2031.

¿Qué material domina las colocaciones de implantes en Europa?

El titanio representa aproximadamente el 84,35% de las colocaciones, aunque el zirconio crece más rápido a una CAGR del 10,98%.

¿Por qué son importantes las cadenas DSO para el crecimiento de los implantes?

Las DSO estandarizan los protocolos, negocian compras a granel y proporcionan formación interna, aumentando los volúmenes de procedimientos en sus redes.

¿Qué país europeo se expande más rápido en la adopción de implantes?

El Reino Unido muestra la CAGR más alta, del 9,86%, hasta 2031, impulsada por una mayor cobertura de seguros privados y la expansión de las DSO.

¿Cómo afecta la odontología digital a los flujos de trabajo de los implantes?

El escaneado integrado y la planificación en la nube reducen el tiempo en el sillón hasta un 50% y mejoran la precisión de la colocación, fomentando una adopción más amplia por parte de los clínicos.

¿Están afectando los implantes del segmento de valor a las marcas premium?

Sí, los implantes de valor que se expanden a una CAGR del 10,08% hasta 2031 están atrayendo a pacientes sensibles al coste, lo que lleva a los proveedores premium a lanzar carteras multimarca.

Última actualización de la página el: