Tamaño y Cuota del Mercado de Implantes Dentales en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Dentales en China por Mordor Intelligence

Se espera que el mercado de implantes dentales en China crezca de USD 0,80 mil millones en 2025 a USD 0,85 mil millones en 2026, con una previsión de alcanzar USD 1,14 mil millones en 2031, a una CAGR del 6,12% durante el período 2026-2031. Los avances continuos se derivan del programa gubernamental de Adquisición Basada en Volumen (VBP), el envejecimiento demográfico y la rápida adopción de flujos de trabajo digitales. Aunque el VBP ha reducido los precios promedio de los sistemas de implantes en más de un 20%, la política ha ampliado el volumen general de procedimientos al mejorar la accesibilidad económica. El segmento de titanio continúa siendo el ancla de la demanda, mientras que la superioridad estética del circonio lo posiciona como la alternativa de mayor crecimiento. La sólida expansión de clínicas privadas, el turismo dental entrante hacia la Gran Área de la Bahía y los proyectos piloto de reembolso en expansión en las ciudades de nivel 1 están ampliando el acceso de los pacientes. Por el contrario, las persistentes brechas de infraestructura entre zonas urbanas y rurales, así como la cobertura de seguro limitada, restringen la penetración en regiones de menor nivel.

Conclusiones Clave del Informe

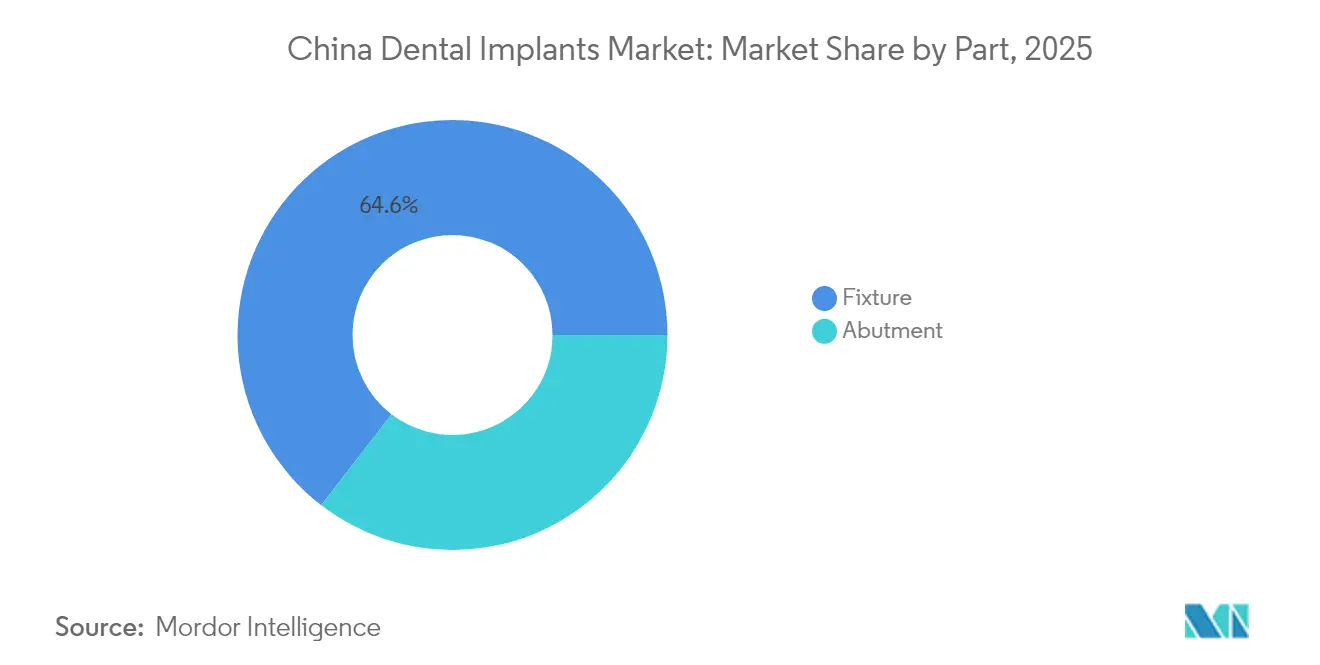

- Por parte, las fijaciones lideraron con el 64,55% de la cuota del mercado de implantes dentales en China en 2025, mientras que los pilares tienen una previsión de expansión a una CAGR del 9,86% hasta 2031.

- Por material, el titanio capturó el 74,35% de la cuota de ingresos en 2025; se proyecta que el circonio crecerá a una CAGR del 12,12% hasta 2031.

- Por tipo de implante, los implantes endostales representaron el 87,40% del tamaño del mercado de implantes dentales en China en 2025 y se prevé que crezcan a una CAGR del 5,86% hasta 2031.

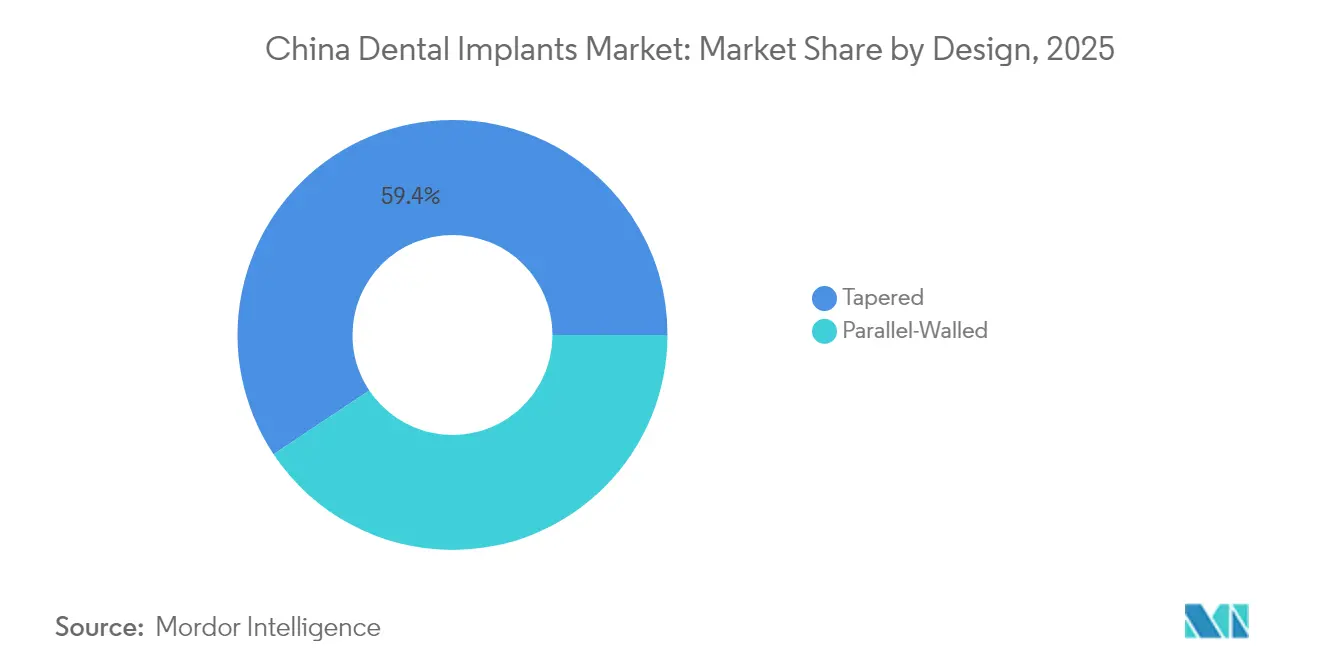

- Por diseño, los implantes cónicos dominaron con una cuota del 59,35% en 2025, mientras que los diseños de paredes paralelas avanzan a una CAGR del 8,52% hasta 2031.

- Por procedimiento, los protocolos bifásicos representaron el 69,25% del mercado de implantes dentales en China en 2025; los métodos monofásicos registran la CAGR proyectada más alta, del 12,18%, hasta 2031.

- Por usuario final, las clínicas dentales concentraron el 67,35% de la cuota de ingresos en 2025, mientras que los hospitales tienen una previsión de expansión a una CAGR del 11,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Implantes Dentales en China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Rápido de la Población Geriátrica y Edéntula | +1.8% | Nacional, con concentración en las provincias del Este | Largo plazo (≥ 4 años) |

| Políticas de Salud Bucodental del Gobierno y Vías de Reembolso | +1.5% | Nacional, con impacto inicial en las ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Avances Continuos en Materiales para Implantes y Odontología Digital | +1.0% | Centros urbanos, especialmente Pekín, Shanghái y Guangzhou | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles y Mayor Conciencia Estética | +0.8% | Centros urbanos, especialmente ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Turismo Médico Entrante hacia la Gran Área de la Bahía | +0.6% | Gran Área de la Bahía (Shenzhen, Guangzhou) | Corto plazo (≤ 2 años) |

| Expansión de Cadenas Dentales Privadas Multisede hacia Ciudades de Nivel 2/3 | +0.7% | Ciudades de nivel 2 y nivel 3, especialmente en el Este y Centro de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Rápido de la Población Geriátrica y Edéntula en China

Se proyecta que el edentulismo afectará a 130,23 millones de residentes chinos en 2050, lo que representa casi una quinta parte de la carga mundial. Los adultos mayores con menos de 10 dientes presentan mayor riesgo de fragilidad y desnutrición; los estudios de cohortes chinos vinculan el edentulismo con un aumento del 20% en la mortalidad por todas las causas. Los implantes dentales abordan, por tanto, tanto los riesgos funcionales como los sistémicos de salud, elevando su valor percibido entre los médicos. Las provincias del Este, con mayor esperanza de vida, muestran la mayor concentración de demanda. Los mensajes de salud pública que posicionan la rehabilitación oral como parte del envejecimiento saludable están reforzando aún más el crecimiento del volumen a largo plazo.

Políticas de Salud Bucodental del Gobierno y Vías de Reembolso Emergentes

Los topes de precios del VBP reducen los costos del sistema, pero estimulan los procedimientos a medida que más hospitales y clínicas privadas participan. Las iniciativas paralelas en el marco de "China Saludable 2030" fomentan proyectos piloto locales que subvencionan prótesis o coronas para personas mayores de bajos ingresos. Si bien el seguro nacional aún excluye la mayoría de los honorarios restauradores, los proyectos piloto de reembolso a nivel municipal están reduciendo la brecha, especialmente en Shanghái y Shenzhen.

Avances Continuos en Materiales para Implantes, Recubrimientos de Superficie y Odontología Digital

La investigación sobre aleaciones de titanio de tipo β y composites de circonia-silicato de calcio está mejorando la osteointegración, la resistencia a la corrosión y la estética. La adopción de escáneres intraorales, la planificación guiada por CBCT y la presentación de casos asistida por IA ha mejorado la aceptación del tratamiento en más de un 20% en las clínicas líderes[1]Planet DDS, "Perspectivas de la Industria Dental 2025," planetdds.com. Tres sistemas robóticos con autorización de la Administración Nacional de Productos Médicos (NMPA) —Yakebot, Remebot y Theta— demuestran una precisión de colocación con una desviación coronal de menos de 1,0 mm, reduciendo el tiempo en el sillón y la morbilidad posoperatoria. Estas tecnologías atraen a los profesionales con dominio digital, acelerando la migración hacia protocolos monofásicos y de carga inmediata.

Aumento de los Ingresos Disponibles y Mayor Conciencia Estética

Los ingresos disponibles de los hogares urbanos aumentaron un 5,2% interanual en 2025, animando a los pacientes a optar por soluciones de circonio premium a pesar de los honorarios más elevados[2]Elos Medtech, "Por Qué China Es un Mercado Lucrativo para los Fabricantes de Implantes Dentales," elosmedtech.com. Los influenciadores en redes sociales y las campañas de odontología estética han incrementado la demanda de restauraciones sin metal. Las clínicas responden ofreciendo paquetes combinados de blanqueamiento e implantes, elevando aún más los ingresos por paciente. La estética mejorada también está impulsando la adopción entre adultos más jóvenes que buscan extracciones preventivas y reemplazos inmediatos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Bolsillo Persistentemente Elevados a Pesar del VBP | -1.2% | Nacional, con mayor impacto en las ciudades de menor nivel | Mediano plazo (2-4 años) |

| Infraestructura Clínica Limitada en Provincias Rurales | -1.0% | Provincias rurales, especialmente las regiones Occidental y Central | Largo plazo (≥ 4 años) |

| Proceso de Aprobación Regulatoria de la NMPA Extenso y Estricto | -0.8% | Nacional, afectando a todos los fabricantes y distribuidores | Largo plazo (≥ 4 años) |

| Baja Adherencia al Seguimiento Posquirúrgico | -0.6% | Nacional, con mayor impacto en zonas rurales y ciudades de menor nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de Bolsillo Persistentemente Elevados a Pesar de los Topes de Precio del VBP

El VBP establece un tope de CNY 4.500 para un sistema de implante único en hospitales públicos; sin embargo, los costos totales del tratamiento siguen siendo elevados una vez incluidos los honorarios quirúrgicos y protésicos. El reembolso limitado del seguro obliga a los pacientes a autofinanciarse, lo que desincentiva la adopción entre los grupos de menores ingresos. Los datos comparativos de Corea del Sur muestran que el uso de implantes aumentó un 60,5% tras una cobertura más amplia para personas mayores, lo que ilustra el potencial de crecimiento si el seguro social de China amplía sus prestaciones. Sin reformas similares, el crecimiento de procedimientos puede desacelerarse en las ciudades de menor nivel.

Infraestructura Clínica Limitada y Baja Penetración de Implantes en Provincias Rurales

Solo el 51,12% de los pacientes edéntulos rurales utilizan prótesis dentales, frente al 67,05% en zonas urbanas, lo que evidencia marcadas brechas de acceso. La escasez de dentistas capacitados en implantología en las provincias occidentales genera largos tiempos de desplazamiento y costos adicionales de alojamiento, lo que reduce aún más la demanda. Las disparidades provinciales son pronunciadas: Liaoning registra un uso de prótesis del 81,36%, mientras que Hunan alcanza apenas el 21,91%[3]Interactive Journal of Medical Research, "Uso de Prótesis Dentales entre Personas Mayores Urbanas y Rurales," i-jmr.org. Las asociaciones público-privadas que financian clínicas móviles y plataformas de telementoría son fundamentales para extender los servicios especializados más allá de los centros metropolitanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Parte: Las Fijaciones Anclan la Creación de Valor Mientras los Pilares se Aceleran

Las fijaciones representaron la mayor parte del mercado de implantes dentales en China en 2025, generando el 64,55% de los ingresos del sector en medio de un elevado número de procedimientos y su papel fundamental en la osteointegración. Los fabricantes refinan superficies microrugosas y recubiertas de hidroxiapatita (HA) para acortar los períodos de cicatrización, atendiendo a pacientes de edad avanzada con densidad ósea reducida. Los productores nacionales han reducido los plazos de entrega localizando el abastecimiento de barras de titanio, aumentando las ventajas de costo generadas por el VBP.

Los pilares representan una cuota menor pero de más rápido crecimiento, con una previsión de aumento a una CAGR del 9,86% hasta 2031. Las plataformas de CAD/CAM ahora entregan pilares de circonia específicos para cada paciente en un plazo de 48 horas, mejorando los contornos de los tejidos blandos y la estética. A medida que el VBP reduce los costos de las fijaciones, las clínicas redirigen los ahorros hacia componentes protésicos personalizados, impulsando las mejoras en los pilares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Material: El Titanio Mantiene el Dominio Mientras el Circonio Gana Impulso

Los implantes de titanio representaron el 74,35% de la cuota del mercado de implantes dentales en China en 2025, respaldados por su bien documentada biocompatibilidad y resistencia mecánica. La investigación sobre aleaciones de tipo β de bajo módulo promete reducir el efecto de apantallamiento de tensiones periimplantarias sin comprometer la resistencia. Las fundiciones locales han aumentado su producción en un 12% para satisfacer la creciente demanda de fijaciones, protegiendo los precios frente a la volatilidad de las aleaciones de níquel-titanio.

Los volúmenes de circonio están previstos para crecer a una CAGR del 12,12% ante el aumento de las preferencias estéticas y la mejora de la resistencia a la fractura mediante matrices compuestas dopadas. La alta translucidez hace que la circonia sea preferida para las restauraciones anteriores, y las rondas de licitación del VBP ahora incluyen sistemas cerámicos, lo que acelerará la adopción hospitalaria.

Por Tipo de Implante: Liderazgo Endostal ante Alternativas Especializadas

Las unidades endostales representan el 87,40% de las colocaciones de 2025, siendo preferidas por la evidencia a largo plazo y la amplia variedad de diámetros de implante disponibles. La mayor disponibilidad de implantes cortos amplía la elegibilidad para casos de hueso frágil, reduciendo la necesidad de injertos.

Los dispositivos subperiósticos, proyectados con una CAGR del 9,18%, sirven cada vez más a pacientes de edad avanzada con atrofia mandibular grave. Las estructuras personalizadas impresas en 3D optimizadas a partir de conjuntos de datos de CBCT minimizan el despegamiento del periostio y las molestias posoperatorias. Las opciones transósticas e intramucosas siguen siendo un nicho, reservadas para escenarios de reabsorción extrema o de retención de prótesis.

Por Diseño: Los Implantes Cónicos Mantienen la Preferencia con la Evolución de las Variantes de Paredes Paralelas

Los implantes cónicos representaron el 59,35% de los ingresos de 2025, valorados por su estabilidad primaria en alvéolos de colocación inmediata y la mínima compresión ósea. Las conexiones de tipo cono morse reducen aún más el micromovimiento, favoreciendo las tendencias de provisionalización inmediata.

Los diseños de paredes paralelas crecen a una CAGR del 8,52% a medida que la optimización de la profundidad de la rosca mejora el anclaje en hueso posterior denso. Las universidades reportan una supervivencia equivalente a cinco años entre ambos diseños, lo que lleva a los médicos a basar la selección en la anatomía del sitio en lugar de en la tradición de marca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Procedimiento: Los Enfoques Bifásicos Siguen Siendo Predominantes Mientras la Adopción Monofásica se Acelera

El método bifásico capturó el 69,25% de las colocaciones de 2025, lo que subraya la precaución de los clínicos en sitios con injertos complejos. El uso de pilares de cicatrización permite la maduración transmucosal del tejido blando antes de la carga.

Los procedimientos monofásicos, que avanzan a una CAGR del 12,18%, se benefician de un mayor torque primario y de superficies hidrofílicas antimicrobianas. Los ensayos aleatorizados muestran que los implantes inmediatos guiados por robot logran desviaciones coronales de 1,04 mm y una supervivencia comparable a los seis meses con respecto a sus homólogos diferidos. La demanda de los pacientes por un menor número de visitas quirúrgicas está incrementando la adopción en clínicas privadas que compiten en eficiencia de tiempo en sillón.

Por Usuario Final: Las Clínicas Preservan el Liderazgo, los Hospitales Escalan la Atención Integrada

Las clínicas dentales representaron el 67,35% de los procedimientos en 2025, impulsadas por la programación flexible y las agresivas campañas de marketing que exhiben suites de implantes digitales. La inclusión de clínicas privadas en las licitaciones del VBP permite la compra a granel, reduciendo los costos de adquisición de fijaciones en un 25% y mejorando los márgenes mediante un mayor flujo de pacientes.

Los hospitales, con una expansión proyectada a una CAGR del 11,28%, ofrecen cada vez más centros multidisciplinarios de implantes que gestionan comorbilidades sistémicas. Los hospitales gubernamentales aprovechan proyectos piloto de reembolso más amplios que agrupan la cirugía de implantes con el manejo de enfermedades crónicas, atrayendo a pacientes diabéticos de edad avanzada que requieren una monitorización perioperatoria más estrecha.

Análisis Geográfico

Las provincias costeras del Este dominan los volúmenes de colocación debido a la mayor densidad de dentistas y los niveles de ingresos disponibles. Shanghái y Zhejiang representaron conjuntamente más de una cuarta parte de las cirugías de 2024, y los proyectos piloto de reembolso en dichas provincias acortan los períodos de recuperación de la inversión de los pacientes. Se prevé que el tamaño del mercado de implantes dentales en China en el Este crezca a medida que las clínicas incorporen quirófanos adicionales y adopten la colocación guiada por robot para casos de carga inmediata.

Las provincias centrales, incluidas Henan y Hubei, representan la geografía de más rápido crecimiento, impulsadas por la expansión de cadenas privadas y la financiación provincial para la salud bucodental geriátrica. Las clínicas aprovechan los vínculos de teleconsulta con especialistas de nivel 1 para supervisar casos complejos de forma remota, reduciendo la brecha de experiencia. Los subsidios gubernamentales para jornadas comunitarias de divulgación en implantología han duplicado el volumen anual de casos en determinados hospitales de condado.

Las regiones occidentales y del extremo norte permanecen con baja penetración, realizando menos de 10 cirugías por cada 100.000 habitantes. La limitada densidad de especialistas y las mayores distancias de desplazamiento dificultan la adopción. Las autoridades provinciales están pilotando unidades quirúrgicas móviles equipadas con CBCT y estaciones de fresado junto al sillón para llevar a cabo jornadas de implantes de fin de semana.

Panorama Competitivo

Los fabricantes internacionales mantienen un reconocimiento de marca líder, aunque las empresas nacionales están cerrando la brecha mediante victorias en el VBP y redes de servicio localizadas. Osstem y Dentium explotan ventajas de proximidad, ofreciendo fijaciones de titanio por debajo de USD 500 que cumplen los topes del VBP y preservan márgenes de dos dígitos. Osstem prevé un crecimiento de ingresos en China del 19% en 2025 tras la reapertura de centros de educación que forman a 3.000 dentistas anualmente.

La filial china de Straumann Group introdujo recientemente un paquete integrado de flujo de trabajo digital que integra software de planificación de implantes y unidades de fresado propias, buscando diferenciación más allá del precio. La empresa también estableció una asociación con Alibaba Health para potenciar el seguimiento de casos en la nube, añadiendo análisis de datos a los paneles de los médicos.

Las empresas nacionales, como Shenzhen Chirimen Technology, ofrecen pilares de circonia con precios un 30% por debajo de las importaciones, ganando cuota en el segmento estético de rápido crecimiento. CY International inauguró una nueva fábrica de barras de titanio en Jiangsu a finales de 2024, reforzando la seguridad del suministro para los fabricantes locales de fijaciones. La actividad de registro de patentes revela que las entidades chinas representan ahora el 28% de las solicitudes mundiales de tecnología de implantes, lo que subraya el giro estratégico hacia la innovación.

Líderes de la Industria de Implantes Dentales en China

Straumann Group

Nobel Biocare Services AG

Dentsply Sirona Inc.

ZimVie Inc.

Osstem Implant Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Congreso Internacional de Implantólogos Orales destacó los implantes cerámicos y de pequeño diámetro en su programa de 2025.

- Noviembre de 2024: La Administración Nacional de Productos Médicos de China publicó 34 nuevas normas para dispositivos médicos que abarcan materiales dentales e implantes quirúrgicos.

Alcance del Informe del Mercado de Implantes Dentales en China

De acuerdo con el alcance de este informe, el término implantes dentales se refiere a sustitutos artificiales de las raíces de los dientes que pueden insertarse quirúrgicamente en el hueso mandibular. Los implantes dentales constan de dos partes principales, a saber, la fijación y el pilar, ambas fabricadas generalmente con circonio y titanio. El Mercado de Implantes Dentales en China está segmentado por parte (fijación y pilar) y por material (implantes de titanio e implantes de circonio). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Fijación |

| Pilar |

| Implantes de Titanio |

| Implantes de Circonio |

| Implantes de PEEK / Polímero |

| Endostal |

| Subperióstico |

| Transóstico |

| Intramucoso |

| Cónico |

| Paredes Paralelas |

| Monofásico |

| Bifásico |

| Clínicas Dentales |

| Hospitales |

| Institutos Académicos y de Investigación |

| Por Parte | Fijación |

| Pilar | |

| Por Material | Implantes de Titanio |

| Implantes de Circonio | |

| Implantes de PEEK / Polímero | |

| Por Tipo de Implante | Endostal |

| Subperióstico | |

| Transóstico | |

| Intramucoso | |

| Por Diseño | Cónico |

| Paredes Paralelas | |

| Por Procedimiento | Monofásico |

| Bifásico | |

| Por Usuario Final | Clínicas Dentales |

| Hospitales | |

| Institutos Académicos y de Investigación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de implantes dentales en China en 2026?

Está valorado en USD 850 millones y se prevé que alcance USD 1,14 mil millones en 2031.

¿Qué tasa de crecimiento se espera para los procedimientos de implantes hasta 2031?

Se proyecta que las colocaciones globales se expandan a una CAGR del 6,12%, apoyadas por la accesibilidad económica impulsada por el VBP y el envejecimiento demográfico.

¿Qué segmento de material crece más rápido?

Los implantes de circonio muestran el mayor impulso con una CAGR del 12,12% hasta 2031, impulsados por la demanda estética.

¿Por qué las provincias rurales tienen retrasos en la adopción de implantes?

La escasez de dentistas capacitados en implantología y los mayores costos de bolsillo limitan el acceso, lo que resulta en tasas más bajas de uso de prótesis e implantes.

¿Cómo afecta la Adquisición Basada en Volumen a los precios?

El VBP ha reducido los precios promedio de los sistemas de implantes en más de un 20%, estimulando mayores volúmenes de procedimientos tanto en hospitales públicos como en clínicas privadas.

¿Qué tipo de diseño lidera actualmente el uso?

Los implantes cónicos dominan con una cuota del 59,35%, valorados por su estabilidad primaria y su idoneidad para la colocación inmediata.

Última actualización de la página el: