Tamaño y participación del mercado inmobiliario residencial de Myanmar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

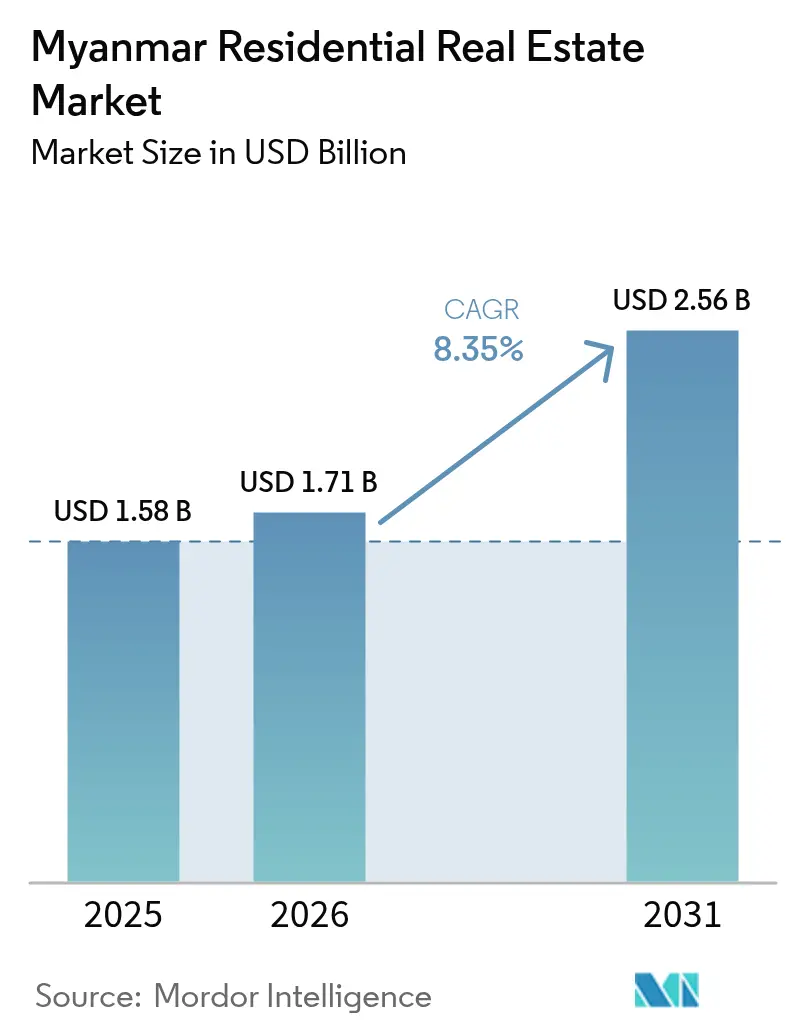

| Tamaño del mercado en el año base (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de Myanmar por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Myanmar en 2026 se estima en USD 1,71 mil millones, creciendo desde el valor de 2025 de USD 1,58 mil millones, con proyecciones para 2031 que muestran USD 2,56 mil millones, creciendo a una CAGR del 8,35% durante el período 2026-2031. Esta trayectoria subraya la resiliencia del mercado a pesar de la convulsión política desde 2021, con la urbanización en Yangón y Mandalay, el retorno de capital de la diáspora y los proyectos de infraestructura a gran escala actuando como principales palancas de crecimiento. Los promotores capitalizan la creciente demanda de condominios seguros y con amplias comodidades, incluso cuando la inflación, la volatilidad cambiaria y la escasa financiación hipotecaria pesan sobre el poder adquisitivo de los hogares. Las oportunidades de consolidación se están ampliando porque los conglomerados bien capitalizados disfrutan de acceso privilegiado a terrenos, socios extranjeros y aprobaciones gubernamentales, lo que les otorga ventaja sobre los competidores más pequeños en un campo de juego fragmentado. Mientras tanto, ciudades regionales como Mawlamyine atraen nuevos proyectos a medida que los precios del suelo y los cuellos de botella regulatorios en Yangón empujan a los constructores hacia el exterior.

Conclusiones clave del informe

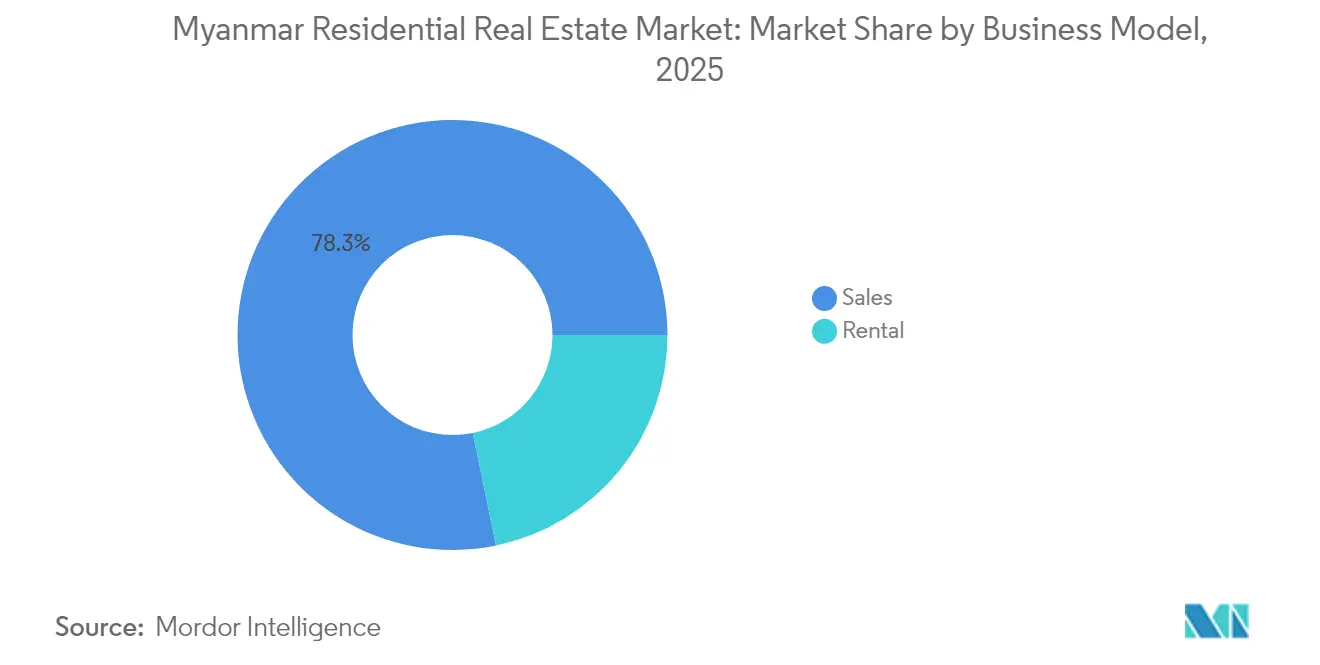

- Por modelo de negocio, las ventas captaron el 78,25% de la participación del mercado inmobiliario residencial de Myanmar en 2025, mientras que los alquileres avanzan a una CAGR del 9,02% hasta 2031.

- Por tipo de propiedad, los condominios representaron el 66,45% del tamaño del mercado inmobiliario residencial de Myanmar en 2025 y se expanden a una CAGR del 9,38% hasta 2031.

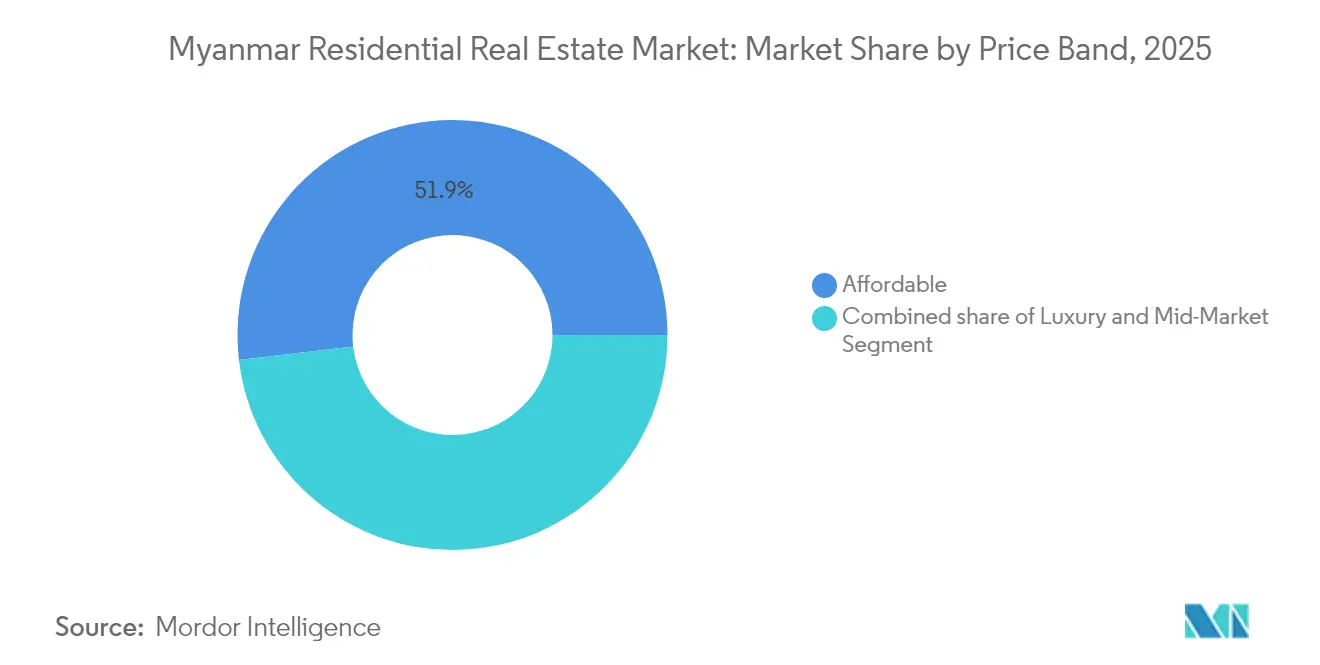

- Por banda de precio, la vivienda asequible acaparó una participación del 51,85% del tamaño del mercado inmobiliario residencial de Myanmar en 2025; la vivienda de mercado medio crece a una CAGR del 9,21% hasta 2031.

- Por modalidad de venta, las transacciones primarias representaron el 71,05% del tamaño del mercado inmobiliario residencial de Myanmar en 2025, mientras que las reventas secundarias escalan a una CAGR del 9,28% hasta 2031.

- Por ciudad, Yangón lideró con una participación en los ingresos del 48,65% en 2025; se proyecta que Mawlamyine crezca más rápidamente, a una CAGR del 9,76% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de Myanmar

Análisis del impacto de los impulsores*

| Impulsores | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La urbanización en Yangón y Mandalay impulsa la demanda de proyectos de vivienda moderna | +2.8% | Yangón, Mandalay y efecto de desbordamiento hacia Naipyidó | Mediano plazo (2-4 años) |

| Las inversiones en infraestructura en el marco de las iniciativas de conectividad regional están creando nuevos corredores residenciales | +2.1% | Mawlamyine, Kyaukphyu, regiones fronterizas | Largo plazo (≥ 4 años) |

| El creciente interés de los inversores de la diáspora en propiedades residenciales | +1.9% | Global, concentrado en los segmentos premium de Yangón | Corto plazo (≤ 2 años) |

| La aparición de condominios y urbanizaciones cerradas para satisfacer las preferencias de estilo de vida y seguridad | +1.6% | Núcleos urbanos de Yangón y Mandalay | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de censo y planificación urbana que respaldan el desarrollo habitacional | +1.2% | Nacional, con foco en los principales municipios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La urbanización en Yangón y Mandalay impulsa la demanda de proyectos de vivienda moderna

Las actividades censales a nivel nacional mediante tabletas móviles en 594 municipios en 2025 proporcionan a los responsables de políticas datos habitacionales detallados, y proyectos como el plan maestro del municipio de Dagon Seikkan señalan un respaldo oficial sostenido para las grandes extensiones urbanas. El desempleo rural y una contracción del 5% en la producción agrícola tras el tifón Yagi han intensificado la migración del campo a la ciudad, inflando la demanda de unidades asequibles y de mercado medio. Los proyectos ecológicos emblemáticos como Oak Village en Pyin Oo Lwin demuestran que los compradores ahora valoran la eficiencia energética y el diseño comunitario junto con la ubicación. Con la electrificación a nivel nacional reduciéndose al 48% en 2025, los nuevos proyectos que garantizan energía eléctrica fiable y conectividad a internet disfrutan de precios premium. En conjunto, la migración urbana y los cambios de estilo de vida mantienen al mercado inmobiliario residencial de Myanmar en una senda de crecimiento constante[1]Departamento de Población, "Instantánea de la Encuesta Intercensal de Myanmar 2024," Ministerio de Inmigración y Población, moi.gov.mm.

Inversiones en infraestructura en el marco de las iniciativas de conectividad regional: creación de nuevos corredores residenciales

El puerto de aguas profundas de Kyaukphyu, valorado en USD 7.300 millones, y su zona residencial adyacente obtuvieron renovado respaldo del gabinete en 2025, abriendo corredores de demanda a largo plazo en el Estado de Rakáin. Las mejoras paralelas en el marco de la Zona de Cooperación Económica Fronteriza Yunnan-Lincang y el Proyecto de Transporte Multimodal en Tránsito Kaladan acortan los tiempos de desplazamiento, impulsan la creación de empleo industrial y generan nuevos núcleos habitacionales a lo largo de carreteras y parques logísticos. Para 2025, 152 km de carreteras rurales serán pavimentadas recientemente, conectando a 14 millones de residentes con rutas transitables en cualquier condición climática y ampliando los bancos de terrenos de los promotores fuera de las metrópolis congestionadas. Sin embargo, los enfrentamientos esporádicos en las zonas fronterizas de Kachin y Shan complican la selección de emplazamientos e incrementan los costos de seguridad, poniendo de manifiesto la desigual ejecución de los proyectos. Aun así, los beneficios de la conectividad superan los riesgos, añadiendo un 2,1% a la CAGR prevista a medida que se configuran nuevos cinturones de commuters[2]Banco Asiático de Desarrollo, "Informe de finalización del Proyecto de Caminos Rurales y Acceso," Banco Asiático de Desarrollo, adb.org.

Creciente interés de los inversores de la diáspora en propiedades residenciales

La caída del kyat de un 40% frente al dólar estadounidense a principios de 2024 desencadenó una fuga de capitales, con compradores de Myanmar adquiriendo 1.050 condominios tailandeses por valor de USD 152,9 millones solo en los primeros nueve meses. A nivel interno, las compras de condominios en los barrios de Bahan y Dagon en Yangón siguen siendo coberturas populares contra la inflación, a pesar del endurecimiento de las normas bancarias que complican las transferencias en moneda extranjera. Los nuevos gravámenes sobre el impuesto a la renta de los trabajadores en el exterior tienen por objetivo recuperar divisas fuertes, pero los obstáculos de cumplimiento redirigen una parte de la riqueza de la diáspora hacia los activos inmobiliarios locales. Los promotores inmobiliarios ahora seducen a los compradores de la diáspora con planes de pago a plazos y marketing en línea, compensando la débil demanda local. El consiguiente flujo de capital de calidad contribuye a estabilizar el mercado inmobiliario residencial de Myanmar durante los ciclos macroeconómicos volátiles.

La aparición de condominios y urbanizaciones cerradas para satisfacer las preferencias de estilo de vida y seguridad

Con el ejército controlando solo el 30% del país y las fuerzas de resistencia manteniendo más del 40%, los hogares urbanos favorecen cada vez más los proyectos cerrados con vigilancia las 24 horas. La Ley de Condominios aún permite a los extranjeros poseer hasta el 40% de las unidades por encima del sexto piso, una norma que los promotores aprovechan para ampliar su base de compradores. Proyectos como Oak Village integran sistemas de energía renovable y controles de hogar inteligente en la planificación del emplazamiento, alineándose con las preferencias internacionales de ESG. El inventario premium en StarCity y Yoma Central se acerca a las fases de agotamiento a pesar de la mayor turbulencia del mercado, subrayando la confianza en los formatos seguros y con amplias comodidades. Las comunidades cerradas y en altura ahora establecen el estándar de diseño, elevando los precios unitarios mientras mejoran los estándares de vida urbana.

Análisis del impacto de las restricciones*

| Restricciones | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La inestabilidad política y económica que disuade las grandes inversiones residenciales | -3.8% | Nacional, más grave en las zonas de conflicto | Corto plazo (≤ 2 años) |

| La inflación severa y la devaluación de la moneda que limitan el poder adquisitivo | -3.2% | Nacional, los segmentos de ingresos medios son los más afectados | Corto plazo (≤ 2 años) |

| El débil sistema de financiación hipotecaria y las restricciones del sector bancario | -2.1% | Nacional, acceso limitado al crédito formal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La inestabilidad política y económica disuade las grandes inversiones residenciales

Los enfrentamientos armados se intensificaron en 2024-2025, reduciendo el territorio controlado por la junta al 30% y borrando USD 11.000 millones de los activos nacionales tras el terremoto de marzo de 2025. La inversión extranjera directa se desplomó a USD 150 millones en los primeros siete meses de 2024, frente a USD 3.800 millones en 2020, dejando a muchos proyectos sin capital externo. Las interrupciones logísticas provocadas por el conflicto redujeron la producción agrícola en un 5%, socavando los ingresos rurales que podrían financiar remesas para la vivienda urbana. Con el 40% de los jóvenes deseando emigrar en lugar de enlistarse en el servicio obligatorio, el grupo de compradores locales se ha reducido. Hasta que mejoren las perspectivas de paz, los programas residenciales a gran escala enfrentarán previas más lentas, ciclos de construcción más prolongados y mayores costos de financiación[3]Banco Mundial, "Perspectiva Macroeconómica y de Pobreza de Myanmar, abril de 2025," Banco Mundial, worldbank.org.

La inflación severa y la devaluación de la moneda limitan el poder adquisitivo

La inflación promedio alcanzó el 25,4% en 2024-2025, mientras que los salarios reales de la mano de obra de la construcción cayeron entre un 21% y un 28%, inflando los costos de construcción y erosionando los ahorros de los compradores de vivienda. La tasa de pobreza casi se duplicó hasta el 49,7% en 2023, y el 76% de la población vive en o cerca de los umbrales de pobreza, reprimiendo la demanda de vivienda no esencial. Los precios de los alimentos subieron un 50% en 2022, y el régimen de doble tipo de cambio enturbia las valoraciones de las propiedades, especialmente en las unidades denominadas en moneda extranjera. Los promotores recurren a planes de pago graduados, pero las brechas de asequibilidad persisten, especialmente fuera de los círculos de compradores expatriados y de élite. A menos que regrese la estabilidad macroeconómica, la inflación sigue siendo un lastre crítico para el mercado inmobiliario residencial de Myanmar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: dominio de las ventas en medio del crecimiento del alquiler

Las transacciones de venta acapararon el 78,25% de la participación del mercado inmobiliario residencial de Myanmar en 2025, ya que las normas culturales siguen priorizando la propiedad plena y la escasez de hipotecas impone operaciones en efectivo. Los promotores primarios endulzan las preventas con planes de pago a plazos de 18 a 36 meses, aprovechando la financiación directa para compensar la débil oferta crediticia bancaria. Los alquileres, aunque menores, se expanden a una CAGR del 9,02%, impulsados por jóvenes profesionales móviles y una creciente fuerza laboral expatriada de ONG concentrada en el centro de Yangón. La flexibilidad de los contratos de corta duración atrae a los hogares de ingresos medios cautos ante la deuda a largo plazo, mientras que la volatilidad cambiaria impulsa a los propietarios a cotizar los alquileres en USD para cubrirse de la depreciación. Los compradores extranjeros, restringidos a los condominios, dependen de los rendimientos del alquiler en lugar de las ganancias de capital, manteniendo el apetito inversor.

La cartera de alquileres es más densa en los municipios de Yankin, Bahan y Sanchaung, donde la ocupación de los apartamentos de Categoría A se mantuvo por encima del 80% incluso durante los disturbios políticos de 2024. Los conceptos de coliving han surgido en Mandalay y Naipyidó, dirigidos a funcionarios civiles y consultores en proyectos de corta duración. Por el contrario, las transacciones de venta se inclinan hacia los nuevos suburbios urbanizados como Dagon Seikkan, donde el suelo es más barato y las carteras de oferta son abundantes. Los promotores con divisiones de arrendamiento propias capitalizan ambas fuentes de ingresos, señalando una diversificación gradual pero constante del mercado inmobiliario residencial de Myanmar.

Por tipo de propiedad: los condominios lideran el desarrollo urbano

Los condominios acapararon el 66,45% de la combinación de propiedades en 2025 y contribuyeron a la mayor parte de las ganancias en el tamaño del mercado inmobiliario residencial de Myanmar, avanzando a una CAGR del 9,38% a medida que los proyectos verticales maximizan el escaso suelo urbano. Las disposiciones sobre propiedad extranjera que permiten el título de propiedad horizontal del 40% a los no ciudadanos mejoran la liquidez de los inversores, y las comodidades integradas como gimnasios, salas de co-trabajo y generadores de respaldo los diferencian de los edificios más antiguos sin ascensor. Las villas en terreno propio persisten alrededor del Lago Inya y Pyin Oo Lwin, pero los precios superiores a USD 500.000 restringen su base de compradores a familias de élite y ejecutivos de la diáspora.

El giro hacia la vida en altura está además reforzado por los límites municipales a la altura de los edificios que favorecen los planes maestros consolidados frente a la reurbanización fragmentada de lotes. Los megaproyectos de uso mixto como Yoma Central agrupan torres residenciales con bloques de oficinas, hostelería y comercio minorista, creando centros de estilo de vida integrales. Los promotores integran cada vez más paneles fotovoltaicos, sistemas de captación de agua de lluvia y controles de acceso inteligente para preparar los activos ante la escasez energética y las amenazas a la seguridad. Tales innovaciones refuerzan la confianza de los compradores y mantienen las tasas de absorción, especialmente cuando están involucrados socios de marca bancariamente reconocidos.

Por banda de precio: la vivienda asequible impulsa el volumen

Las unidades asequibles con precio inferior a USD 35.000 generaron el 51,85% del valor de las transacciones de 2025, respaldadas por loterías del Departamento de Desarrollo Urbano y Habitacional (DUHD) y proyectos de empresa conjunta público-privada. Sin embargo, el segmento de mercado medio (USD 35.000-100.000) es la franja de mayor crecimiento, expandiéndose a una CAGR del 9,21% a medida que los jóvenes profesionales demandan mejores acabados, ascensores y estacionamiento seguro. Los promotores abordan la asequibilidad ofreciendo plantas compactas de 41,8 a 55,7 m², espacios recreativos compartidos y construcción modular que reduce los costos por metro cuadrado.

El inventario de lujo retiene un nicho de seguidores entre diplomáticos, ejecutivos del sector energético y miembros de la diáspora que regresan, aunque las primas de riesgo político y los controles de capital moderan la escalada de precios. En el exclusivo Golden Valley de Yangón, los precios de oferta cayeron un 8% en 2024 antes de estabilizarse por la escasa oferta y el interés de los compradores extranjeros. En otros lugares, los proyectos de vivienda subvencionada en los municipios de Shwe Pyi Thar y Hlinethaya acortan la brecha entre la retórica política y la entrega real, aunque la complejidad de los títulos de propiedad y los déficits de infraestructura desafían el ritmo y la escala.

Por modalidad de venta: solidez del mercado primario

Los lanzamientos primarios constituyeron el 71,05% de las operaciones en 2025, reflejando la evolución en etapa temprana del mercado inmobiliario residencial de Myanmar y el limitado stock de apartamentos modernos de segunda mano. Los promotores emplean marketing agresivo, recorridos virtuales y descuentos de primera compra para alcanzar los objetivos de preventa que desbloquean los préstamos de construcción. Los condominios de gama baja en el sur de Dagon se agotaron en semanas después de que los promotores aseguraran financiación con microfinancieras locales, evidencia de la demanda contenida de unidades de nivel de entrada.

Las transacciones secundarias, que crecen a una CAGR del 9,28%, se concentran en los edificios más antiguos del centro de Yangón, donde los propietarios capitalizan la revalorización impulsada por la diáspora. La maduración del mercado secundario impulsa el desarrollo de estándares de valoración, agencias inmobiliarias y servicios de cierre legal que mejoran la transparencia del mercado. La inclusión cruzada de reventas en plataformas digitales acelera el descubrimiento de precios, atrayendo capital especulativo incluso en medio de la incertidumbre política. En conjunto, ambos canales trabajan en tándem para profundizar la liquidez y las señales de precios a lo largo de los ciclos del mercado inmobiliario residencial de Myanmar.

Análisis geográfico

La posición dominante de Yangón, con el 48,65% del mercado inmobiliario residencial de Myanmar, continúa gracias a sus superiores conexiones de transporte, empleo diversificado y una economía de servicios en profundización anclada por bancos internacionales y empresas de telecomunicaciones. Complejos emblemáticos como StarCity prevén 40.000 unidades en múltiples fases, proporcionando economías de escala y bloques asequibles subsidiados cruzadamente que amplían el alcance a los compradores. Sin embargo, las suspensiones de permisos para torres no conformes subrayan los persistentes obstáculos de gobernanza, empujando a algunos promotores hacia ciudades satélite donde las aprobaciones son más rápidas y el suelo cuesta un tercio del precio. La resiliencia de los precios varía notablemente: los terrenos lacustres premium mantienen su valor, mientras que los edificios más antiguos sin ascensor del Distrito Central de Negocios registraron correcciones del 25-30% en medio de las vacantes de la era pandémica. A pesar de la volatilidad, los flujos de la diáspora y el personal de ONG internacional sostienen la demanda de condominios bien gestionados que garantizan respaldo energético y seguridad.

Mawlamyine, que escala a una CAGR del 9,76% hasta 2031, se beneficia de su proximidad a Tailandia y de las nuevas instalaciones portuarias financiadas en el marco del Corredor Económico China-Myanmar. Las mejoras de las carreteras que reducen los tiempos de desplazamiento desde Yangón a menos de cinco horas mejoran la movilidad laboral y abren mercados de segundas residencias de fin de semana. Los arrendamientos de parques industriales a empresas de confección y agroindustria impulsan el empleo, y los precios del suelo más bajos —a menudo un 60-70% por debajo de Yangón— atraen a promotores que apuntan a segmentos de unidades de USD 30.000-45.000. No obstante, los disturbios fronterizos esporádicos exigen mayores gastos de seguridad y planificación de contingencias, mientras que los servicios bancarios locales limitados ralentizan la captación de hipotecas.

Mandalay, Naipyidó y el resto de Myanmar contribuyen al equilibrio de oportunidades del mercado. El papel de Mandalay como centro cultural y comercial alimenta proyectos de uso mixto cerca del foso del Palacio de Mandalay, donde los planes de recuperación de terrenos posibilitan condominios con frente al agua. Las amplias avenidas y oficinas gubernamentales de Naipyidó generan una demanda predecible de alquileres de casas adosadas entre funcionarios civiles y familias militares. En otros lugares, centros secundarios como Taunggyi y Pyay se benefician de mejoras viales y de puentes vinculadas a los programas de acceso rural del Banco Asiático de Desarrollo, haciendo atractivo el banco de terrenos para los primeros participantes. En todas estas regiones, el mercado inmobiliario residencial de Myanmar se expande sobre la base de las sinergias de infraestructura, aunque la menor profundidad de los servicios profesionales y bancarios modera la velocidad.

Panorama competitivo

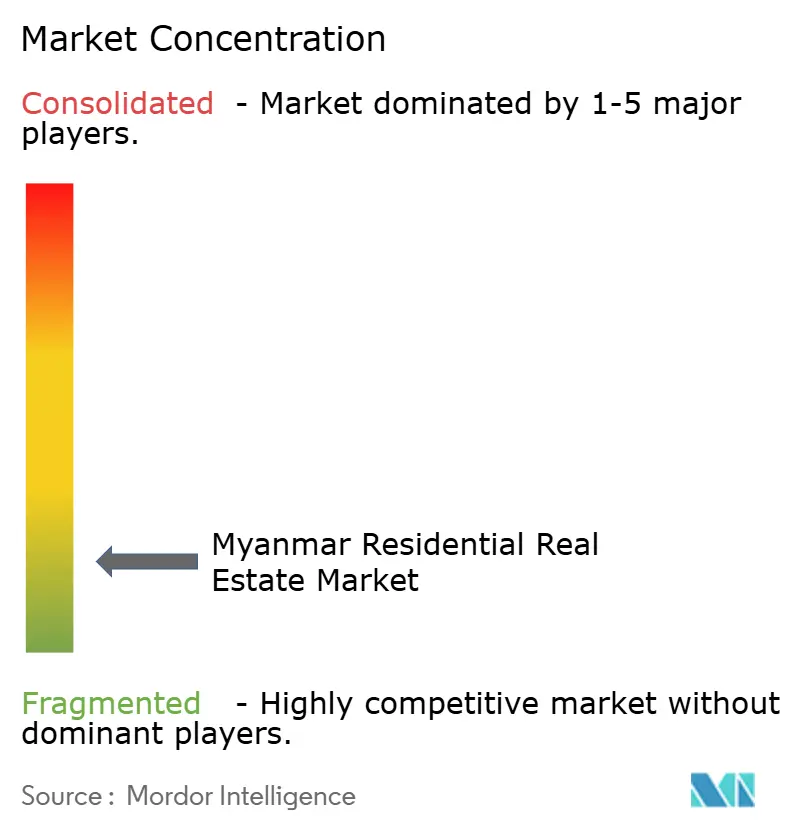

El mercado inmobiliario residencial de Myanmar sigue siendo fragmentado, sin que ningún promotor concentre una participación de dos dígitos. Yoma Strategic Holdings retornó a la rentabilidad en 2024 con ingresos de USD 220,8 millones, aprovechando carteras de uso mixto como Yoma Central para distribuir el riesgo entre las verticales residencial, de oficinas y de hostelería. Shwe Taung Group explota sus capacidades integradas en cemento, áridos e ingeniería para reducir los costos de construcción y entregar grandes municipios como City Loft. KBZ Group utiliza su brazo bancario para precalificar a los compradores, acelerando la absorción de unidades incluso en mercados débiles.

Actores extranjeros como Keppel Land se asocian con titulares de licencias locales para cumplir con las restricciones de títulos de propiedad mientras inyectan capital y estándares de calidad. Los modelos de urbanización domnan el pensamiento estratégico, proporcionando demanda cautiva de instalaciones comerciales y escolares que mejoran los valores del suelo. Las características de hogar inteligente y las matrices solares en azotea aparecen cada vez más en proyectos de gama media-alta, marcando una actualización tecnológica gradual. Los especialistas en vivienda asequible aprovechan las licitaciones gubernamentales que agrupan suelo de bajo costo con préstamos del CHID a tasas de interés por debajo del mercado, aunque los riesgos de ejecución siguen siendo elevados. En este contexto, la consolidación es probable a medida que los conglomerados bien financiados adquieren proyectos paralizados de constructores más pequeños en dificultades, restringiendo la oferta y elevando las barreras de entrada.

Líderes de la industria inmobiliaria residencial de Myanmar

Marga Group

Shwe Taung Group

Yoma Strategic Holdings

Dagon Group

Eden Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: El lanzamiento de una venta de 249 unidades de vivienda asequible en cuatro proyectos por parte del Departamento de Desarrollo Urbano y Habitacional, junto con préstamos del CHID para 2.020 compradores precalificados que depositaron más de USD 1.430 cada uno, se espera que mejore la accesibilidad a la vivienda asequible y atienda la creciente demanda de dichas unidades.

- Enero de 2025: El lanzamiento de Clover 35, un edificio de gran altura en Mandalay por parte de Yar Zar Group, refleja el creciente interés en los desarrollos verticales y señala una tendencia creciente hacia la urbanización y la infraestructura moderna en la región.

- Enero de 2025: El inicio de la Torre 4 en 169 Residence por parte de MTP Construction demuestra la eficacia de las estrategias de construcción y venta por fases para gestionar la volatilidad del mercado y alinear la oferta con la demanda fluctuante.

- Enero de 2025: La apertura de la preventa de CBD Kywel Sel Kan, un complejo de uso mixto que integra espacios residenciales y comerciales, pone de relieve un giro hacia la creación de centros urbanos autosuficientes que satisfacen las preferencias de los consumidores en evolución por la conveniencia y la vida integrada.

Alcance del informe del mercado inmobiliario residencial de Myanmar

Los bienes inmuebles (terrenos y cualquier edificación sobre ellos) utilizados para fines residenciales se denominan comúnmente bienes inmuebles residenciales; las viviendas unifamiliares son el tipo más prevalente de bienes inmuebles residenciales. El informe incluye un análisis de antecedentes completo del mercado inmobiliario residencial de Myanmar, incluida la evaluación de la economía y la contribución de los sectores a la economía, una descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado inmobiliario residencial de Myanmar está segmentado por tipo (villas/casas en terreno propio y condominios/apartamentos) y por ciudades (Yangón, Mandalay, Naipyidó, Mawlamyine y otras ciudades). El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por modelo de negocio | Ventas |

| Alquiler |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño previsto del mercado inmobiliario residencial de Myanmar para 2031?

Se proyecta que el tamaño del mercado inmobiliario residencial de Myanmar alcance USD 2,56 mil millones en 2031.

¿Qué ciudad se espera que experimente el mayor crecimiento en la demanda de propiedades residenciales?

Mawlamyine está proyectada para expandirse a una CAGR del 9,76%, la más rápida entre los mercados de ciudades de Myanmar hasta 2031.

¿Cuál es el tamaño del segmento de ventas en comparación con los alquileres?

Las ventas representaron el 78,25% de las transacciones de 2025, mientras que los alquileres, aunque menores, crecen más rápidamente a una CAGR del 9,02%.

¿Por qué son los condominios el tipo de propiedad líder?

Los condominios capturan una participación del 66,45% debido a la escasez de suelo urbano, las disposiciones sobre propiedad extranjera y la demanda de comodidades seguras.

Última actualización de la página el: