Tamaño y Participación del Mercado de Bienes Raíces Comerciales de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 54.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de Australia por Mordor Intelligence

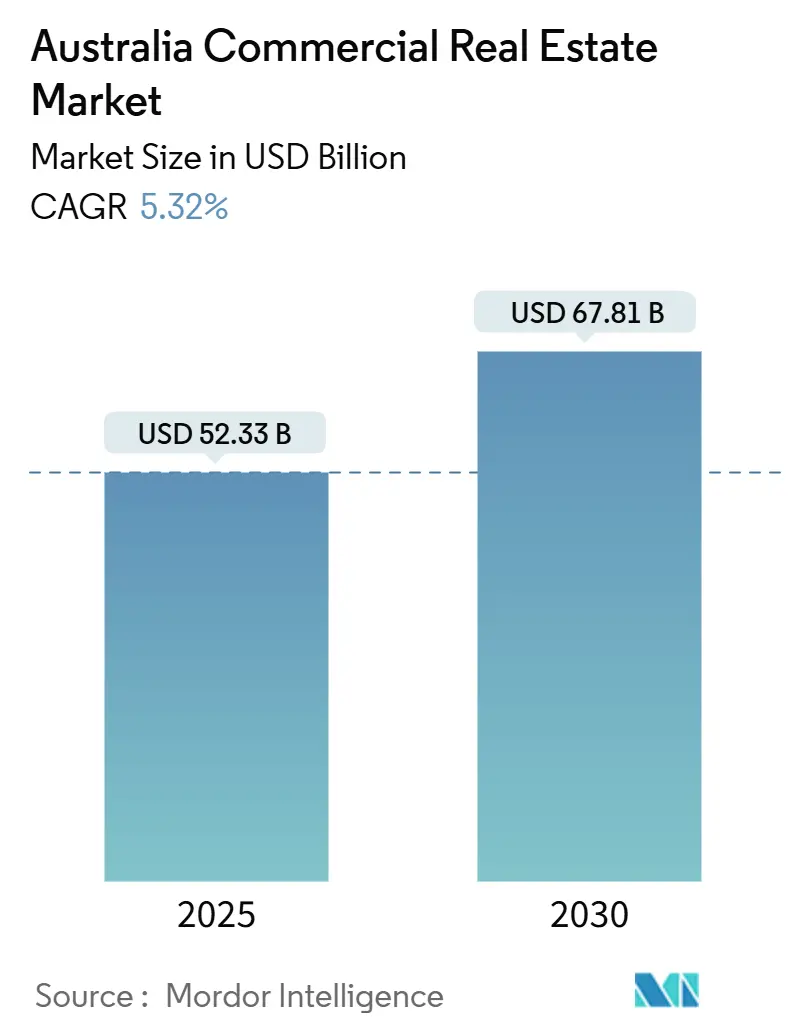

El tamaño del mercado de bienes raíces comerciales de Australia se estima en USD 54.550 millones en 2026 y se proyecta que alcance USD 70.690 millones para 2031, lo que refleja una CAGR del 5,32% durante el período de pronóstico. La demanda de los inversores se está desplazando hacia activos con cobertura contra la inflación, como almacenes logísticos, campus de centros de datos y torres con certificación ESG, a medida que las condiciones monetarias se mantienen restrictivas pero predecibles. La compresión de las tasas de capitalización en ciudades secundarias está ampliando la brecha de rendimiento frente a las oficinas del CBD tradicional, mientras que los fundamentos crediticios de grado soberano continúan atrayendo asignaciones transfronterizas de Canadá, Singapur y Oriente Medio. Los megaproyectos de infraestructura en torno al Aeropuerto del Oeste de Sídney y los Juegos Olímpicos de Brisbane 2032 están elevando los precios del suelo comercial, y las leyes de localización de datos están catalizando el despliegue regional de instalaciones de borde.[1]https://www.rba.gov.au/

Conclusiones Clave del Informe

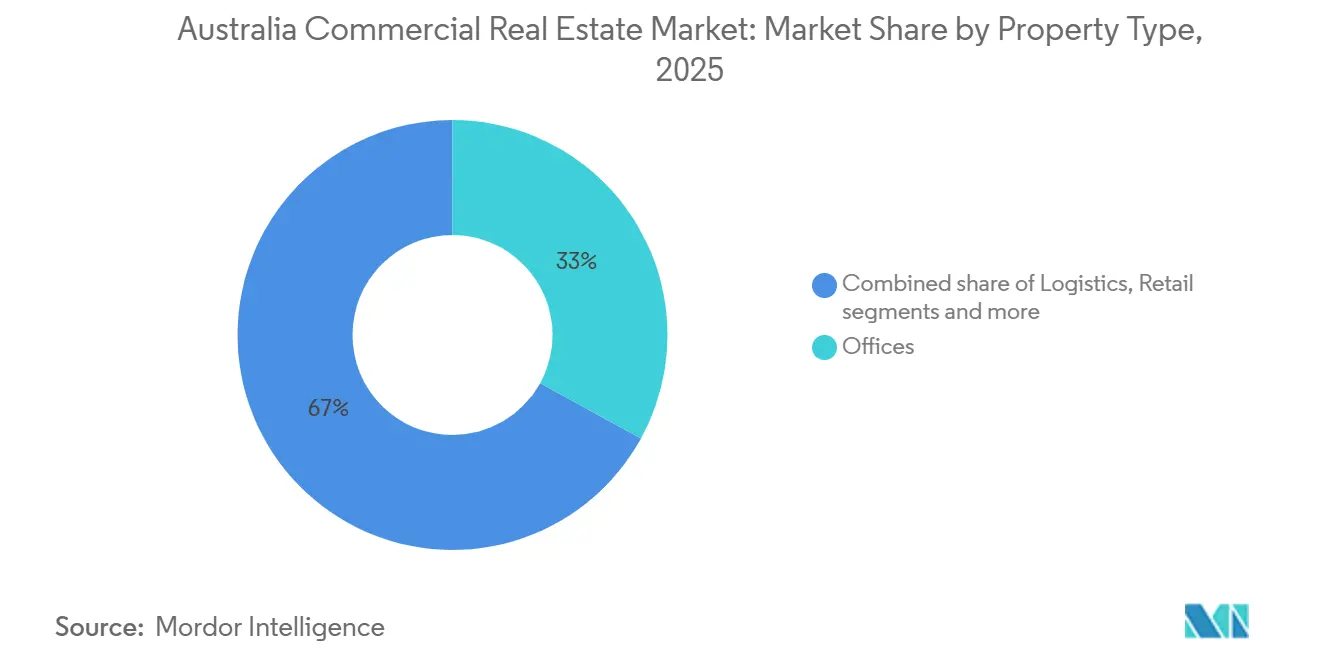

- Por tipo de propiedad, las oficinas representaron el 33% de la participación del mercado de bienes raíces comerciales de Australia en 2025, mientras que se prevé que los activos logísticos se expandan a una CAGR del 5,91% hasta 2031.

- Por modelo de negocio, las transacciones de ventas captaron el 71% del tamaño del mercado de bienes raíces comerciales de Australia en 2025, pero se espera que los flujos de ingresos por alquiler crezcan a una CAGR del 6,01% hasta 2031.

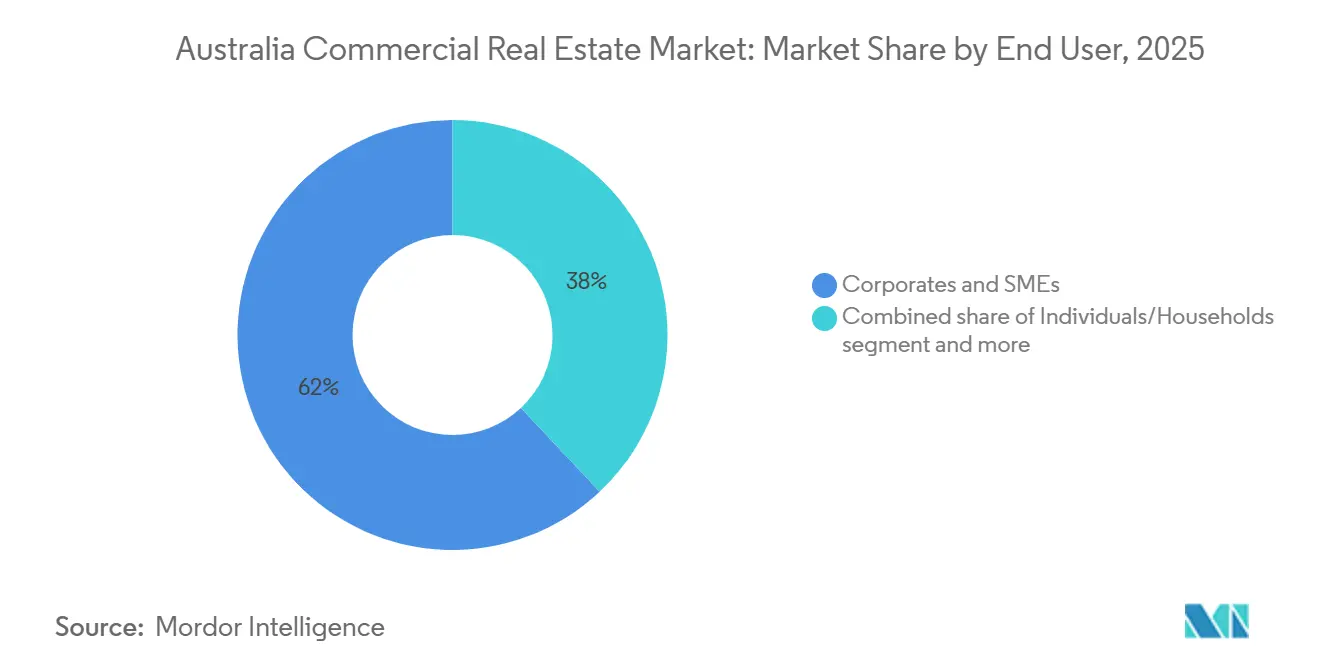

- Por usuario final, las corporaciones y PYMEs representaron el 62% del mercado de bienes raíces comerciales de Australia en 2025; la demanda de personas físicas y hogares avanza a una CAGR del 6,01% impulsada por los formatos de construcción para alquiler y propiedad fraccionada.

- Por geografía, Nueva Gales del Sur lideró con una participación de ingresos del 39% en 2025, mientras que Queensland registrará el ritmo más rápido, expandiéndose a una CAGR del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Acelerada de Espacio Industrial y Logístico de Primera Categoría Impulsada por el Comercio Electrónico | 1.2% | Nacional, concentrado en los corredores logísticos de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Cartera de Infraestructura Respaldada por el Gobierno que Eleva los Valores del Suelo Comercial | 1.0% | Queensland, Australia Occidental, Nueva Gales del Sur (Oeste de Sídney) | Largo plazo (≥ 4 años) |

| Mandatos de Localización de Datos que Impulsan el Desarrollo de Centros de Datos de Borde | 0.9% | Nacional, con despliegues de borde en centros regionales | Mediano plazo (2-4 años) |

| Aumento en la Asignación de Capital Institucional a Activos de Oficinas de Primera Categoría | 0.8% | Nueva Gales del Sur, Victoria | Mediano plazo (2-4 años) |

| Revalorización de Edificios Ecológicos Conformes con ESG que Desbloquean Rentas Premium | 0.7% | Nacional, ganancias tempranas en el CBD de Sídney y Melbourne Docklands | Mediano plazo (2-4 años) |

| Recuperación del Turismo Internacional que Revitaliza el RevPAR Hotelero del CBD | 0.5% | Nueva Gales del Sur, Queensland, Victoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Espacio Industrial y Logístico de Primera Categoría Impulsada por el Comercio Electrónico

La capacidad de cadena de frío se expandió en 1,8 millones de m² en 2025 para mantener el ritmo con la penetración de la compra de comestibles en línea, que escaló al 14% de las ventas de los principales minoristas. Los centros de última milla dentro de los 30 km de los CBD se están transaccionando con 50–75 puntos básicos más ajustados que los almacenes regionales, confirmando la preferencia de los inversores por la proximidad urbana. ESR y Logos comprometieron USD 1.300 millones en centros de cumplimiento automatizados en Sídney y Melbourne con robótica y carga para vehículos eléctricos, alineándose con los compromisos de cero emisiones netas. La escasez de suelo urbanizado y las expectativas sostenidas de los consumidores de entrega en el mismo día respaldan un crecimiento del alquiler por encima de la tendencia. En conjunto, la logística sigue siendo el segmento de más rápido crecimiento del mercado de bienes raíces comerciales de Australia.[2]https://www.colesgroup.com.au/home/

Cartera de Infraestructura Respaldada por el Gobierno que Eleva los Valores del Suelo Comercial

USD 4.700 millones en proyectos olímpicos están transformando los barrios de Gabba y South Bank de Brisbane, impulsando rezonificaciones que permiten torres de uso mixto de hasta 60 pisos. En el Oeste de Sídney, el suelo cercano al nuevo aeropuerto aumentó un 47% entre 2023 y 2025, a medida que los promotores acumulan parcelas para complejos logísticos. El fondo WestInvest de USD 2.400 millones extiende incentivos similares a Parramatta y Penrith, reduciendo los plazos de aprobación. En conjunto, estos proyectos redirigen el capital de desarrollo desde los saturados corredores del CBD hacia los suburbios en crecimiento. También impulsan el mercado de bienes raíces comerciales de Australia hacia nuevos nodos donde existen ventajas de ser el primero en actuar.[3]https://www.nsw.gov.au/

Mandatos de Localización de Datos que Impulsan el Desarrollo de Centros de Datos de Borde

La Enmienda de Privacidad de 2024 exige que ciertos conjuntos de datos permanezcan en territorio nacional, estimulando despliegues de borde en Canberra, Adelaida y Hobart, donde el suelo es entre un 40% y un 60% más barato que en Sídney. AirTrunk anunció una expansión de USD 1.600 millones y 120 MW en enero de 2025, con subestaciones dedicadas cofinanciadas por Ausgrid. Los cuellos de botella en el suministro eléctrico están impulsando diseños de energía solar más batería en el sitio que obtienen aprobación de planificación más rápidamente. NextDC informó que el 34% de los contratos ahora incluyen energía renovable, revelando la presión de los clientes por un alojamiento neutro en carbono. Como resultado, los activos de infraestructura de datos representan una proporción creciente del mercado de bienes raíces comerciales de Australia.

Aumento en la Asignación de Capital Institucional a Activos de Oficinas de Primera Categoría

Los fondos de jubilación australianos gestionaban USD 2,5 billones en activos a finales de 2025, y los bienes raíces aún representan menos del 10% de las carteras, lo que indica margen para mayores asignaciones. Los inversores transfronterizos de Singapur y Canadá inyectaron USD 4.100 millones en torres australianas en 2025, atraídos por una calificación soberana AAA y estructuras fiduciarias eficientes desde el punto de vista fiscal. Los activos emblemáticos con calificaciones energéticas NABERS de 5 estrellas continúan obteniendo precios premium a medida que los compradores priorizan las credenciales de eficiencia. Esta demanda estructural sustenta una demanda estable incluso cuando el trabajo híbrido modera la absorción neta. La competencia resultante por el espacio de primera categoría proporciona un suelo a las valoraciones en todo el mercado de bienes raíces comerciales de Australia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Persistente del Trabajo desde Casa que Suaviza la Absorción Neta de Oficinas en el CBD | -1.1% | Nueva Gales del Sur, Victoria (núcleos del CBD) | Mediano plazo (2-4 años) |

| Elevados Costos de Construcción y Escasez de Mano de Obra que Retrasan la Entrega de Proyectos | -0.9% | Nacional, agudo en Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Endurecimiento Monetario y Aumento de las Tasas de Capitalización que Comprimen las Transacciones | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Mayor Exposición al Riesgo Climático que Eleva las Primas de Seguro para Activos Costeros | -0.5% | Queensland, zonas costeras de Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Persistente del Trabajo desde Casa que Suaviza la Absorción Neta de Oficinas en el CBD

El treinta y ocho por ciento de los empleados australianos trabajó desde casa al menos una vez por semana en agosto de 2025, solo ligeramente por debajo de los niveles de 2023. Los grandes bancos redujeron su superficie en un 14-18% durante tres años, llevando la disponibilidad de subarrendamiento en Melbourne Docklands a un máximo de tres años. Los incentivos ahora equivalen al 25–30% del alquiler nominal en torres secundarias. Los propietarios están añadiendo centros de bienestar e instalaciones de fin de trayecto para retener a los inquilinos, pero el período de recuperación se extiende en un entorno de demanda débil. Este lastre podría moderar la CAGR general del mercado de bienes raíces comerciales de Australia.[4]https://www.abs.gov.au/

Elevados Costos de Construcción y Escasez de Mano de Obra que Retrasan la Entrega de Proyectos

La inflación de materiales alcanzó el 11,3% interanual en septiembre de 2025, mientras que el sector carecía de 90.000 trabajadores calificados. Las insolvencias de subcontratistas obligaron a relicitaciones a mitad de obra, extendiendo los plazos hasta nueve meses. Mirvac recortó la orientación del margen de desarrollo en 150 puntos básicos a medida que los sobrecostos erosionaron los rendimientos. La construcción modular está reduciendo los plazos de ejecución entre un 20% y un 25%, pero la adopción es desigual. Los retrasos restringen la oferta, moderando el ritmo de crecimiento del mercado de bienes raíces comerciales de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Activos Logísticos se Aceleran Mientras las Oficinas Mantienen su Escala

Las instalaciones logísticas representaron el 18% del mercado de bienes raíces comerciales de Australia en 2025, aunque se prevé que registren una CAGR del 5,91% hasta 2031, la más alta entre los tipos de propiedad. Las oficinas mantuvieron la mayor participación del 33% gracias a los inventarios del CBD de Sídney y Melbourne, pero el trabajo híbrido persistente mantiene la vacancia elevada. Los inversores se inclinan por almacenes modernos con alturas libres listas para la automatización y equipamientos de cadena de frío. Goodman Group por sí solo controla una cartera prearrendada de USD 5.300 millones en el Oeste de Sídney y el oeste de Melbourne, con contratos de largo plazo con Amazon y Coles. Los diferenciales de alquiler entre almacenes de primera y segunda categoría se ampliaron al 22% en 2025, recompensando a los propietarios que reconvierten el stock heredado.

El crecimiento del comercio electrónico y la relocalización cercana aumentan la demanda de centros de distribución regional conectados a corredores de energía renovable, como se observa en los parques industriales de Geelong y Newcastle. Los centros comerciales se han convertido en centros de microcumplimiento de uso mixto, como lo demuestra la conversión de 8.000 m² de Chadstone por parte de Vicinity. Las tasas de capitalización de la hostelería se comprimieron al 5,25–5,75% con flujos turísticos más sólidos, superando a las oficinas en el 6,0–6,5%. Mientras tanto, los edificios de consultorios médicos adyacentes a hospitales privados atrajeron compromisos previos constantes de inquilinos, mejorando la diversificación dentro del mercado de bienes raíces comerciales de Australia.

Por Modelo de Negocio: Los Flujos de Ingresos por Alquiler Avanzan hacia la Supremacía

Las transacciones de ventas representaron el 71% de la participación del mercado de bienes raíces comerciales de Australia en 2025, reflejando una cultura de negociación heredada y un tratamiento favorable de las ganancias de capital. Sin embargo, las estructuras basadas en alquiler están escalando a una CAGR del 6,01% hacia 2031, a medida que las instituciones apuntan a flujos de caja indexados a la inflación. Dexus orientó un incremento del 3,2% interanual en las distribuciones de 2025, citando arrendamientos indexados al IPC en el 64% de su cartera. Los fondos no cotizados están alargando los WALE para asegurar ingresos predecibles, mientras que las iniciativas de construcción para alquiler atraen capital de fondos de pensiones debido a la ocupación estable.

El tamaño del mercado de bienes raíces comerciales de Australia para activos con alto componente de alquiler podría crecer significativamente si los fondos de jubilación continúan prefiriendo rendimientos similares a los bonos sobre las apuestas especulativas. Las concesiones estatales sobre el impuesto a la tierra para la construcción para alquiler mejoran los rendimientos netos, como lo evidencian los proyectos de Greystar en Sídney. Por el contrario, los promotores están reduciendo las ventas de oficinas en régimen de estratos después de que los prestamistas impusieran ratios préstamo-valor más estrictos en activos no esenciales. Ese giro canaliza el nuevo capital hacia formatos orientados al rendimiento, reequilibrando gradualmente el mercado de bienes raíces comerciales de Australia.

Por Usuario Final: La Demanda Corporativa Domina pero la Participación de los Hogares Aumenta

Las corporaciones y PYMEs ocuparon el 62% del espacio en 2025, subrayando su papel de inquilino ancla dentro del mercado de bienes raíces comerciales de Australia. Los ocupantes de primer nivel se consolidaron en torres premium, como lo ilustra el hallazgo de GPT Group de que el número de inquilinos cayó un 12% incluso cuando el tamaño promedio del arrendamiento aumentó un 9%. Las personas físicas y los hogares, aunque menores hoy en día, están en camino de expandirse un 6,01% anual a través de la propiedad tokenizada y la adopción del autoalmacenamiento. La participación de los inversores minoristas creció a medida que plataformas como BrickX fraccionan almacenes, ofreciendo participaciones por debajo de USD 3.000 por fracción.

Los proveedores de espacios de trabajo flexibles añadieron 32.000 m² en 2025, satisfaciendo el apetito de las PYMEs por oficinas listas para usar. Los departamentos gubernamentales en Canberra y las capitales estatales proporcionan un flujo de ingresos defensivo en la categoría de "Otros", con plazos de arrendamiento promedio superiores a 10 años. En general, la combinación de usuarios finales se está diversificando, amortiguando el mercado de bienes raíces comerciales de Australia frente a los shocks de un solo sector.

Análisis Geográfico

Nueva Gales del Sur mantuvo la mayor participación del mercado de bienes raíces comerciales de Australia en 2025 con un 39%, respaldada por los profundos ecosistemas financiero, legal y tecnológico de Sídney. Las torres de oficinas del CBD cerca de Barangaroo y Martin Place siguen siendo codiciadas por los inversores globales, aunque el stock secundario en Parramatta y Penrith ha atraído nueva atención tras el fondo WestInvest de USD 2.400 millones que aceleró los procesos de planificación. La apertura del Aeropuerto del Oeste de Sídney en 2026 ya está redirigiendo capital hacia complejos logísticos dentro del precinto Aerotropolis de 10.000 hectáreas, impulsando los valores del suelo un 47% desde 2023 y ampliando la huella comercial del estado. Junto a las oficinas y la logística, las conversiones de uso mixto de centros comerciales suburbanos en centros de atención médica —ejemplificadas por la reurbanización de Westfield Parramatta por USD 204 millones— señalan un cambio hacia combinaciones de inquilinos de servicios esenciales.

Queensland es el estado de más rápido crecimiento, con una CAGR prevista del 5,96% hasta 2031, impulsada por la construcción relacionada con los Juegos Olímpicos y la sostenida migración interestatal. El Brisbane Arena, el Cross River Rail y las renovaciones de South Bank están elevando los valores del suelo circundante, obligando a promotores como Mirvac a lanzar proyectos de uso mixto de USD 560 millones con inquilinos gubernamentales precomprometidos. En la Costa de Oro y la Costa del Sol, la escasez de vivienda se traduce en una fuerte demanda de activos de construcción para alquiler y autoalmacenamiento. La demanda logística regional está aumentando a medida que los exportadores de alimentos utilizan el Puerto de Brisbane, validando el compromiso de almacén de USD 145 millones de Frasers Property.

Victoria sigue siendo un pilar del mercado de bienes raíces comerciales de Australia gracias a la diversificada base industrial y la red universitaria de Melbourne. Las zonas de energía renovable en Gippsland y el Distrito Occidental fomentan los campus de centros de datos y producción de hidrógeno que requieren servicios comerciales de apoyo adyacentes. Mientras tanto, Canberra mantiene el apetito inversor por ingresos defensivos, con departamentos federales que acuerdan arrendamientos promedio de 12 años en nuevas construcciones. Los sitios industriales de Perth cerca del Puerto de Fremantle continúan beneficiándose del crecimiento de las exportaciones impulsado por el litio, mientras que los suburbios del norte de Adelaida prosperan gracias a los efectos secundarios de la industria de defensa. En Tasmania y el Territorio del Norte, el turismo y las exportaciones de hidrógeno, respectivamente, están impulsando auges localizados que atraen capital institucional paciente.

Panorama regulatorio

El desarrollo y las operaciones de bienes raíces comerciales en Australia están regidos por normas de construcción nacionales y por la planificación y aplicación de normativas de construcción a nivel estatal, con la Australian Building Codes Board (ABCB) estableciendo la línea base del National Construction Code. Un punto de inflexión clave en 2026 es la publicación de la NCC 2025 el 1 de mayo de 2026, que endurece los parámetros de eficiencia energética comercial e introduce requisitos que afectan el diseño de nuevas construcciones y las especificaciones de servicios, incluida la generación renovable en sitio para clases de edificios comerciales designadas. Esto eleva el enfoque en el cumplimiento normativo para propietarios que buscan resultados NABERS y Green Star.

La formación de capital y las vías de transacción también están moldeadas por el marco de inversión extranjera del gobierno australiano, administrado a través del Tesoro y el proceso de la Foreign Investment Review Board. En mayo de 2026, el Tesoro esbozó un paquete de reforma de inversión extranjera que incluye un objetivo declarado de decidir sobre solicitudes de bajo riesgo dentro de 30 días a partir del 1 de enero de 2027, lo cual se cruza con las asignaciones transfronterizas hacia activos core-plus australianos y plataformas de desarrollo. A nivel estatal, los reguladores de construcción como la Victorian Building Authority (VBA), junto con actualizaciones a las normativas de construcción, incluidas las regulaciones borrador de Building Amendment de Victoria publicadas en 2025, refuerzan las expectativas de inspección, documentación y cumplimiento. Estos requisitos pueden afectar los calendarios de ejecución de proyectos y el costo hasta la finalización para esquemas comerciales y de uso mixto.

Análisis de la cadena de valor

La cadena de valor de bienes raíces comerciales en Australia abarca la obtención de terrenos y las aprobaciones de planificación, el financiamiento y la formación de capital (bancos, fondos de pensiones, REIT y fondos no cotizados), la gestión del desarrollo, el diseño y la ingeniería, y la ejecución de la construcción a través de contratistas de nivel 1 y subcontratistas especializados. También cubre el suministro de materiales y servicios de construcción, el arrendamiento y la intermediación, y la gestión continua de propiedades e instalaciones respaldada por servicios de valoración y asesoría. Gestores institucionales como Dexus, Charter Hall y Goodman a menudo combinan la gestión de fondos con el desarrollo y la gestión de activos, mientras que los ocupantes (corporativos/pymes, gobierno e inquilinos logísticos) influyen en las especificaciones mediante precompromisos, objetivos de WALE y requisitos de sostenibilidad.

El riesgo de ejecución aguas arriba en 2025-2026 se ha concentrado en las restricciones de capacidad de construcción, incluida la escasez de mano de obra calificada y una elevada volatilidad de los precios de insumos, lo que alarga los cronogramas y eleva los obstáculos de viabilidad en proyectos de oficinas, logística y centros de datos. Las condiciones de política pueden moldear la contratación y la participación de proveedores en pipelines relevantes, incluidas las Australian Jobs (Australian Industry Participation) Rules 2026, que entraron en vigor en marzo de 2026 y alinean la contratación financiada por el gobierno con los requisitos de Australian Industry Participation por encima de umbrales establecidos. Con un gran pipeline de infraestructura pública, los desarrolladores y contratistas también han enfatizado la flexibilidad en la contratación, los métodos modulares o prefabricados, y una participación más temprana de la cadena de suministro para materiales intensivos en energía y paquetes de servicios de construcción. Esto es particularmente visible en la automatización logística, las instalaciones de cadena de frío y las estructuras de centros de datos de alta densidad energética.

Panorama Competitivo

Dexus, Charter Hall y Goodman aprovechan modelos verticalmente integrados que capturan honorarios de desarrollo, gestión de fondos y gestión de activos, creando ventajas de escala. Stockland y Mirvac subvencionan las iniciativas comerciales con flujos de caja residenciales, suavizando las oscilaciones cíclicas de los beneficios. Scentre y Vicinity dominan el comercio minorista de superregiones, pero están reconvirtiendo los locales ancla en módulos de atención médica, hotelería y logística para compensar la fuga hacia el comercio electrónico. El capital extranjero —liderado por Blackstone, Brookfield y GIC— ha invertido USD 20.000 millones en activos de primera categoría mejorada desde 2020, empujando a los actores nacionales a asumir más riesgo.

La diferenciación estratégica se centra cada vez más en el desempeño ESG, la exposición a centros de datos y la logística de cadena de frío. Charter Hall reveló que el 72% de su cartera de USD 43.000 millones cuenta con certificados Green Star o NABERS, lo que le permite ganar mandatos de fondos de pensiones que buscan asignaciones descarbonizadas. La cartera de Goodman supera los 420.000 m² de espacio industrial prearrendado, asegurando contratos de una década que reducen el riesgo del desarrollo. Dexus reconvirtió 1,8 millones de m² de oficinas con sensores IoT, reduciendo los costos operativos entre un 8% y un 12% y mejorando las puntuaciones de satisfacción de los inquilinos. ESR y Logos apuntan a almacenes automatizados e instalaciones refrigeradas respaldadas por estructuras de préstamos verdes, reflejando un panorama crediticio que recompensa el diseño sostenible.

Los nuevos competidores respaldados por fondos de jubilación —como Aware Super y Cbus Property— están prescindiendo de intermediarios para adquirir activos directamente, comprimiendo las comisiones de gestión y alterando la dinámica del flujo de operaciones. Los disruptores de tecnología inmobiliaria introducen modelos de propiedad tokenizada, ampliando el acceso minorista al tiempo que añaden escrutinio regulatorio. Mientras tanto, las empresas conjuntas de centros de datos a medida entre Goodman y AirTrunk, y los complejos logísticos financiados por alianzas Charter Hall-GIC, subrayan un giro desde las construcciones especulativas hacia soluciones a medida. Estas jugadas estratégicas elevan colectivamente el nivel de sofisticación en todo el mercado de bienes raíces comerciales de Australia.

Líderes del Sector de Bienes Raíces Comerciales de Australia

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un conjunto de oportunidades a corto plazo en torno a la renovación impulsada por el cumplimiento normativo y la diferenciación en nuevas construcciones, a medida que la NCC 2025 se aplica en las distintas jurisdicciones tras su publicación por la ABCB el 1 de mayo de 2026. Los parámetros de eficiencia energética comercial obligatorios y más estrictos, incluidos los requisitos de generación renovable en sitio para clases de edificios designadas, crean espacio en blanco para tejados aptos para energía solar en activos logísticos y de gran formato, actualizaciones electrificadas de servicios de construcción, y renovaciones más profundas que respaldan los objetivos de rendimiento de NABERS. Los propietarios que reposicionan oficinas antiguas del CBD o inventario secundario pueden combinar estas mejoras con inversiones en bienestar y espacios para ciclistas para competir por la demanda impulsada por la consolidación en torres premium, mientras que los propietarios de activos logísticos pueden combinar mejoras energéticas con carga para vehículos eléctricos y especificaciones listas para automatización ya preferidas por grandes inquilinos.

Las oportunidades de capital y desarrollo también están vinculadas a nodos de crecimiento asociados a infraestructura y a activos reales especializados. La reserva de terrenos logísticos relacionada con el Western Sydney Airport y la actividad de rezonificación del recinto olímpico de Queensland continúan redirigiendo la selección de sitios hacia nuevos corredores, y los requisitos de datos en territorio nacional, incluida la enmienda de privacidad de 2024 mencionada en el contexto de mercado, mantienen activos los programas de centros de datos tipo edge y campus más allá de Sídney. En cuanto a la captación de capital, acciones como las de gestores como Dexus, que aseguró más de USD 600 millones en nuevo capital institucional en abril de 2026 para un fondo mayorista insignia, y la actividad de asociación de terrenos industriales, incluida la iniciativa del recinto logístico de Dexus y Boral en Ravenhall, apuntan a una vía práctica para escalar la oferta en mercados restringidos mediante empresas conjuntas, entrega por etapas y prearrendamiento respaldado por fondos de grado soberano y respaldados por fondos de pensiones.

Desarrollos recientes del sector

- Mayo de 2026: Dexus estableció una empresa conjunta con Boral Limited para transformar alrededor de 630 hectáreas de terreno en Ravenhall, Victoria, en un importante recinto logístico con potencial para aproximadamente 2,5 millones de metros cuadrados de área arrendable. La escala y la ubicación fortalecen el oeste de Melbourne como un corredor industrial de grado institucional y amplían el pipeline de almacenes modernos y con capacidad energética necesarios para operaciones de automatización, cadena de frío y última milla.

- Abril de 2026: Dexus recaudó más de USD 600 millones en nuevo capital institucional para el Dexus Wholesale Property Fund (DWPF), incluido un compromiso de USD 500 millones de un importante fondo de pensiones australiano. La recaudación respalda adquisiciones y el reciclaje de capital hacia segmentos de mayor convicción, como la logística prime y el reposicionamiento de oficinas orientado a ESG, reforzando el papel de los fondos de pensiones nacionales como fuente de financiamiento fundamental.

- Agosto de 2025: Goodman Group amplió su programa de desarrollo de centros de datos con mejoras de capacidad en múltiples sitios, reforzando su pipeline de infraestructura especializada y acelerando el despliegue de campus de centros de datos. El movimiento fortaleció la capacidad de competir por arrendamientos de ocupantes de larga duración y alta densidad energética en mercados clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la actividad de propiedades comerciales generadoras de ingresos en Australia, capturada a través del valor vinculado a activos que se comercializan o arriendan para uso comercial, incluidas propiedades de oficinas, retail, industrial y logística, hospitalidad y de uso mixto.

Exclusiones de alcance: Las viviendas independientes, las fincas agrícolas y la mera reserva de terrenos sin desarrollar quedan excluidas de los totales de mercado.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Parques industriales, Hostelería, etc.)

- Por Usuario Final

- Personas Físicas / Hogares

- Corporaciones y PYMEs

- Otros

- Por Región

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

- Australia Meridional

- Territorio de la Capital Australiana

- Tasmania

- Territorio del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto del mercado y asegurar que nuestros supuestos coincidan con lo observable en Australia. Nos basamos en fuentes públicas y oficiales como series temporales de la Australian Bureau of Statistics (población, empleo y actividad de construcción), publicaciones del Reserve Bank of Australia (tasas y condiciones crediticias), y portales de planificación estatales que muestran aprobaciones y finalizaciones de grandes pipelines.

Para traducir las señales de mercado en insumos de dimensionamiento, también revisamos fuentes como los índices de referencia de rendimiento de propiedades y edificios publicados por programas respaldados por el gobierno (por ejemplo, NABERS), actualizaciones de asociaciones sectoriales y cobertura de prensa confiable sobre las condiciones de arrendamiento e inversión. Los informes anuales de las empresas y las presentaciones a inversores se utilizaron para verificar cómo evolucionaban los diferenciales de arrendamiento, la ocupación y las revalorizaciones de activos. Consultamos de forma selectiva una base de datos de pago de información financiera y noticias corporativas para alinear los cronogramas y las definiciones financieras. Estos ejemplos son solo ilustrativos, y se consultaron muchas otras fuentes para recopilar datos, validar cifras y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que la investigación documental no puede confirmar por completo, principalmente la división práctica entre ingresos por arrendamiento y facturación por ventas, y cómo esta combinación varía según el tipo de propiedad. Hablamos con una combinación de propietarios, gestores de activos, desarrolladores, corredores, prestamistas y grandes ocupantes en los principales mercados australianos para confirmar la dirección de la vacancia, la presión sobre las tasas de capitalización, los incentivos de arrendamiento y cómo se estaba absorbiendo la entrega del pipeline.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 21% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una reconstrucción de arriba hacia abajo que utiliza señales de propiedades comerciales a nivel de Australia, y luego las convierte en valor de mercado aplicando ponderaciones de actividad realistas para el arrendamiento y la facturación por transacciones. En la práctica, indicadores como las aprobaciones y finalizaciones de edificios comerciales, el crecimiento del empleo por industrias de servicios, las condiciones de tasas de interés y crédito, y las tendencias observadas de vacancia y absorción neta ayudan a explicar qué tipos de propiedad se están expandiendo o enfriando.

Una vez trazado el conjunto de demanda, los totales se corroboran mediante comprobaciones selectivas de abajo hacia arriba. Muestreamos los supuestos de renta por metro cuadrado frente a los rangos de arrendamiento reportados y utilizamos adiciones aproximadas de stock para probar si el crecimiento de ingresos implícito es plausible. Cuando la divulgación es irregular, las brechas se manejan utilizando indicadores sustitutos a nivel estatal y reglas conservadoras de arrastre, seguidas de un ajuste tras la retroalimentación de expertos.

Para el pronóstico, se utiliza análisis de escenarios de modo que las trayectorias de las tasas de interés, el momento de estabilización de las tasas de capitalización y los shocks en la entrega del pipeline puedan reflejarse sin sobreajuste. Los supuestos del pronóstico se revisan con los aportes de las entrevistas para que el crecimiento de la renta, la intensidad de los incentivos y la recuperación de la ocupación se mantengan alineados con la forma en que los participantes del mercado están planificando sus próximos 12 a 24 meses.

Validación de datos y ciclo de actualización

La validación se realiza contrastando los resultados del modelo con señales independientes, incluida la dirección del pipeline de construcción, el movimiento de la vacancia y los cambios visibles en el apetito de riesgo de los inversores. Los valores atípicos se señalan tempranamente, y luego se revisan los supuestos detrás de ellos, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

Los informes se actualizan anualmente. Eventos materiales como cambios bruscos de tasas, grandes cambios de política o cancelaciones importantes de pipeline pueden desencadenar verificaciones intermedias. Antes de la entrega, se completa una revisión final para que el cliente reciba una visión actualizada alineada con las publicaciones públicas más recientes y las últimas reconfirmaciones del campo.

Dimensionamiento del mercado de bienes raíces comerciales de Australia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para bienes raíces comerciales en Australia pueden parecer muy distantes entre sí incluso cuando describen tipos de propiedad similares, principalmente porque el valor contabilizado no siempre es el mismo. Las diferencias suelen provenir de lo que se incluye en el total de mercado, cómo se trata la actividad de arrendamiento frente a las ventas de activos, y qué año se utiliza como ancla para la moneda y los precios.

La principal brecha proviene de si la estimación se acerca más solo al valor de las transacciones, o si también contabiliza los contratos de arrendamiento recurrentes y el valor impulsado por el arrendamiento, lo que cambia mucho la escala en este mercado. Mordor Intelligence trata el mercado como activos generadores de ingresos donde se capturan tanto la actividad de ventas como los arrendamientos recurrentes, en lugar de rastrear solo la facturación de inversión, y esto eleva la cifra del año en curso en comparación con enfoques más estrechos centrados únicamente en transacciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 54,55 mil millones de USD (2026) | |

| Editorial del Sector A | 12,65 mil millones de USD (2025) | Utiliza una construcción de valor más pequeña que se acerca más a los informes de actividad de inversión y desarrollo con un mapeo de categorías diferente, y ancla el modelo a un año base distinto, lo que puede comprimir el total medido. |

| Portal de Investigación B | 34,07 mil millones de USD (2024) | Ancla el dimensionamiento a un año y ventana de crecimiento diferentes, y el énfasis de alcance se inclina más hacia clases de activos y medidas de actividad seleccionadas, lo que puede subestimar partes del valor impulsado por el arrendamiento según cómo se traten los alquileres. |

La diferencia en la tabla se explica principalmente por lo que se valora y cuándo se valora, no por un desacuerdo sobre la dirección del mercado. Al mantener claras las reglas de inclusión y luego contrastarlas con señales observables de ocupación, pipeline y tasas, el tamaño de mercado resultante sigue siendo rastreable a variables prácticas y puede repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bienes raíces comerciales de Australia para 2031?

Se prevé que el sector alcance USD 70.690 millones para 2031, creciendo a una CAGR del 5,32%.

¿Qué tipo de propiedad se expande más rápidamente dentro de los bienes raíces comerciales australianos?

Los almacenes logísticos lideran con una CAGR del 5,91% hasta 2031, impulsados por el comercio electrónico y la reconfiguración de la cadena de suministro.

¿Por qué los modelos de ingresos por alquiler están ganando popularidad entre los inversores?

Las tasas de interés más altas elevan el atractivo de los arrendamientos indexados a la inflación con WALE largo que estabilizan las distribuciones para los fondos y los fondos de inversión inmobiliaria.

¿Qué estado se espera que crezca más rápidamente hasta 2031?

¿Qué estado se espera que crezca más rápidamente hasta 2031?

¿Cómo influye el cumplimiento ESG en los alquileres de oficinas?

Las oficinas con calificación Green Star de 5 estrellas obtuvieron primas promedio del 9,2% sobre los edificios no certificados en 2025, recompensando a los propietarios que invierten en eficiencia.

Última actualización de la página el: