Tamaño y participación del mercado inmobiliario residencial de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

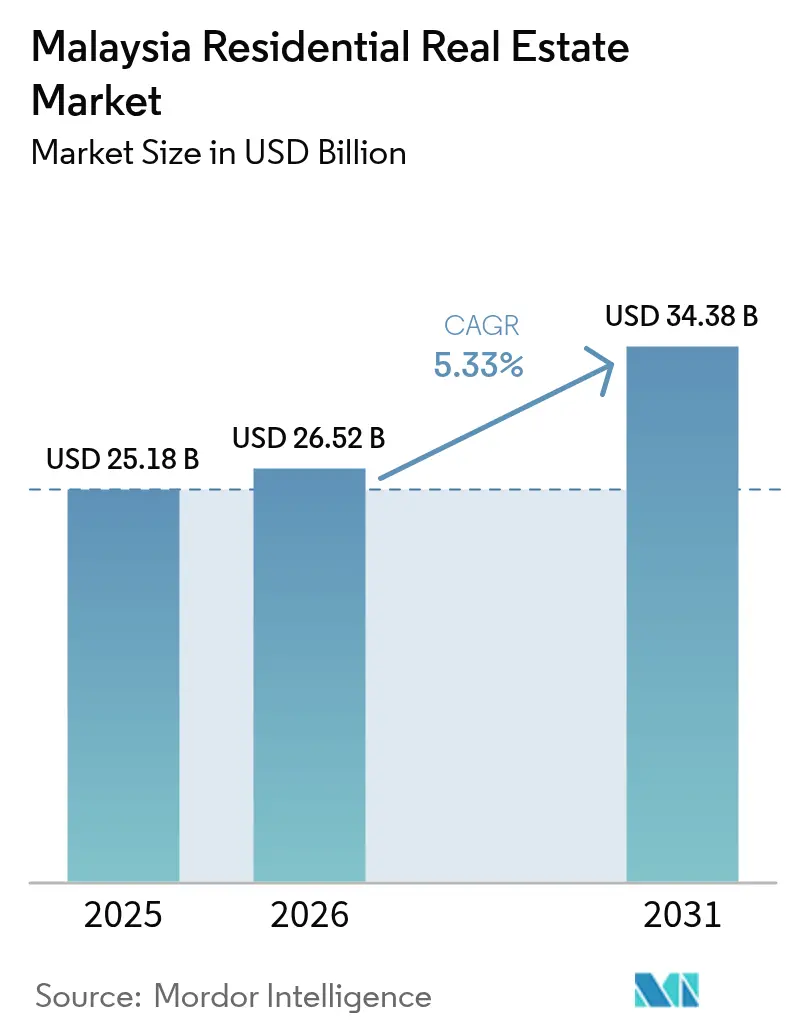

| Tamaño del mercado en el año base (2025) | 25.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

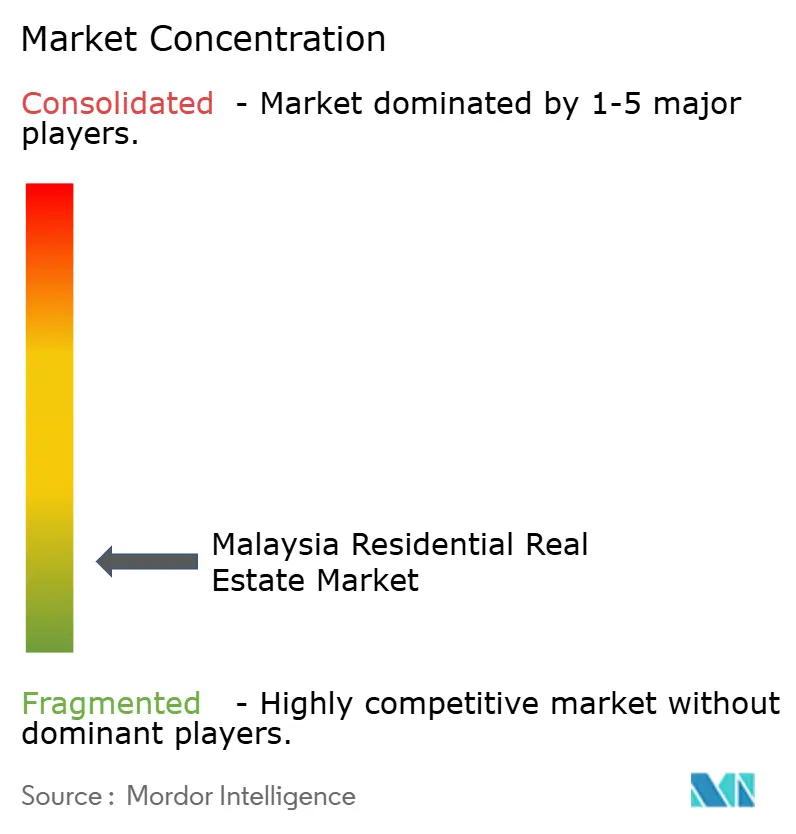

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de Malasia por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario residencial de Malasia crezca de USD 25.180 millones en 2025 a USD 26.520 millones en 2026, y se prevé que alcance USD 34.380 millones en 2031 a una CAGR del 5,33% durante el período 2026-2031. La expansión continua del metro ligero (MRT), el enlace RTS Johor Bahru-Singapur y una serie de planes de vivienda respaldados por el presupuesto están ampliando las zonas de desplazamiento viables y revalorizando ubicaciones que antes se consideraban periféricas. Un flujo constante de compradores internacionales, especialmente en el marco del programa revisado Malaysia My Second Home (MM2H), añade profundidad al conjunto de demanda, incluso cuando los hogares de clase media local se inclinan por condominios de ingresos medios con amplias comodidades de estilo de vida. Mientras tanto, la volatilidad de los costes de construcción y los ajustes intermitentes a las normas de propiedad extranjera actúan como frenos, aumentando el riesgo de ejecución para los promotores e informando estrategias de cartera prudentes. El sentimiento de los inversores sigue siendo ampliamente constructivo porque el mercado inmobiliario residencial de Malasia continúa ofreciendo rendimientos resilientes en un contexto de tasas de política monetaria moderadas y una cultura de alquiler en fortalecimiento.

Conclusiones clave del informe

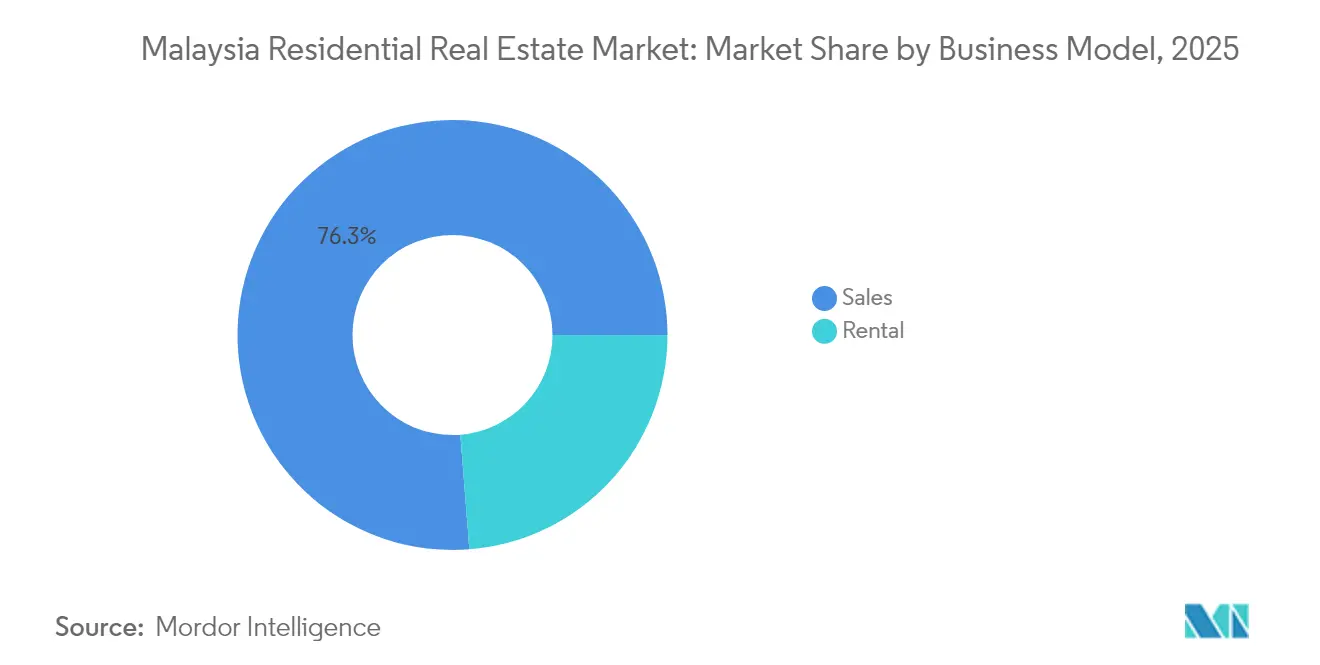

- Por modelo de negocio, las ventas impulsadas por la propiedad dominaron con una participación de ingresos del 76,25% en 2025; el segmento de alquiler avanza a una CAGR del 5,67% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios representaron el 70,55% de la participación del mercado inmobiliario residencial de Malasia en 2025, mientras que se proyecta que las villas y casas en terreno propio se expandan a una CAGR del 6,23% hasta 2031.

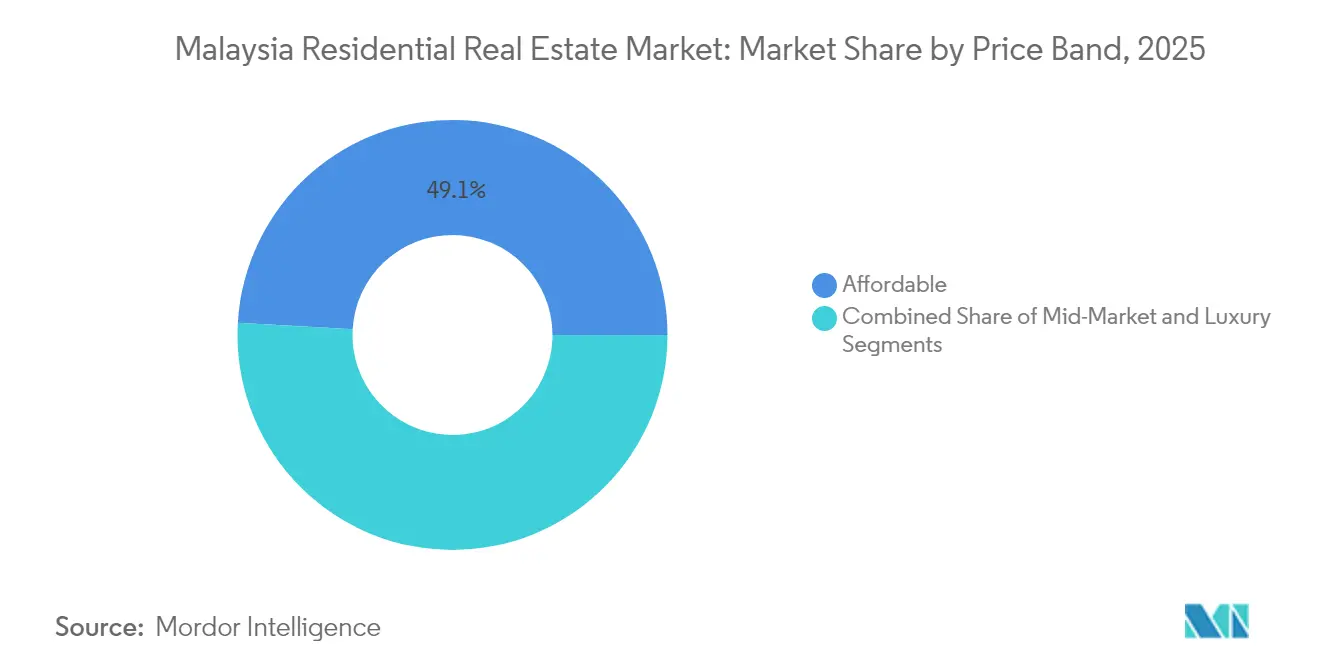

- Por banda de precio, la vivienda asequible representó el 49,10% del tamaño del mercado inmobiliario residencial de Malasia en 2025; se prevé que el segmento de lujo crezca a una CAGR del 6,44% hasta 2031.

- Por modalidad de venta, el mercado primario representó el 61,75% del tamaño del mercado inmobiliario residencial de Malasia en 2025 y está progresando a una CAGR del 6,18% hasta 2031.

- Por ciudades clave, Kuala Lumpur capturó el 48,60% de la participación del mercado inmobiliario residencial de Malasia en 2025, mientras que Johor Bahru lidera el crecimiento con una CAGR del 6,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida urbanización en Kuala Lumpur, Johor Bahru y Penang | +1.2% | Kuala Lumpur, Johor Bahru, Penang | Mediano plazo (2-4 años) |

| Creciente clase media que demanda condominios y apartamentos de ingresos medios | +1.1% | Gran KL, Penang | Mediano plazo (2-4 años) |

| Proyectos de infraestructura (MRT, autopistas, RTS) que crean nuevos corredores | +1.0% | Zonas orientadas al tránsito, Gran KL, Johor | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales de vivienda que amplían el acceso de compradores por primera vez | +0.8% | Centros urbanos nacionales | Corto plazo (≤ 2 años) |

| MM2H y políticas relacionadas con la propiedad extranjera | +0.7% | Áreas premium de KL, Johor Bahru, Penang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización en ciudades clave

La urbanización se está acelerando en Kuala Lumpur, Johor Bahru y Penang, influyendo significativamente en el mercado inmobiliario residencial. La migración hacia estas ciudades está incrementando la demanda, extendiéndose más allá de las áreas centrales y fomentando el desarrollo de densos núcleos residenciales orientados al transporte. La línea MRT2 en operación ha mejorado el atractivo de las áreas suburbanas, atrayendo a hogares más jóvenes que buscan vivienda asequible con acceso cómodo al tren. En Johor Bahru, el próximo enlace RTS está transformando las expectativas para los desplazamientos transfronterizos, haciendo que los barrios del sur sean más atractivos para los profesionales con base en Singapur. La limitada disponibilidad de suelo en Penang está desplazando el desarrollo hacia zonas periféricas, donde las mejoras de infraestructura están abriendo nuevas oportunidades para proyectos de uso mixto. Esta urbanización autorreforzante, en la que los nuevos residentes impulsan la necesidad de más transporte ferroviario, vial y servicios, crea un ciclo positivo para el mercado inmobiliario residencial. El crecimiento poblacional sostenido en estas ciudades sustenta una sólida cartera de ventas a mediano plazo para los promotores.

Apetito de la clase media por la vida en condominios

La creciente clase media de Malasia valora cada vez más la comodidad, la seguridad y las amenidades compartidas por encima de las superficies más amplias. Proyectos premium de mercado medio como Gamuda Cove experimentaron una absorción total en el momento del lanzamiento, demostrando la demanda de urbanizaciones integradas que combinan espacios comerciales, zonas verdes y características de hogares inteligentes. La reconversión de zonas industriales, como Sentul, en destinos de estilo de vida refleja aún más la influencia de este segmento demográfico. Los promotores ahora integran salones de trabajo colaborativo, guarderías y puntos de carga para vehículos eléctricos en los diseños de condominios para satisfacer las expectativas de estos compradores. A medida que los hogares de ingresos medios ascienden en la escala de la vivienda, el mercado inmobiliario residencial de Malasia se beneficia de ciclos de actualización predecibles. Aunque las desaceleraciones económicas pueden intensificar las preocupaciones sobre la seguridad laboral, la estabilidad actual del mercado laboral respalda el crecimiento a corto plazo[1]"Gamuda Cove se llena en su lanzamiento", The Edge Malaysia, theedgemalaysia.com.

Catalizadores de infraestructura que redefinen las primas de ubicación

Los avances en infraestructura de Malasia están remodelando los paisajes urbanos y mejorando la conectividad. La línea circular MRT3 de 51 kilómetros se integrará con las redes ferroviarias existentes, reduciendo los tiempos de desplazamiento y aumentando los valores del suelo a lo largo de su trazado. En Johor Bahru, el desarrollo de uso mixto de USD 565,2 millones en la estación Bukit Chagar pone de manifiesto la confianza de los promotores en la planificación urbana centrada en el ferrocarril. De manera similar, las extensiones de autopistas están acercando nuevos suburbios a distancias cómodas en coche de los centros urbanos, desbloqueando vastas áreas de suelo libre para vivienda asequible. Más allá de mejorar la movilidad, estos proyectos están impulsando desarrollos comerciales y de oficinas, creando distritos autosuficientes. En consecuencia, el mercado inmobiliario residencial de Malasia está experimentando un desplazamiento sostenido de la demanda hacia corredores respaldados por infraestructura.

Iniciativas gubernamentales de vivienda para compradores por primera vez

El gobierno de Malasia está implementando medidas específicas para abordar los desafíos de asequibilidad de la vivienda para los compradores por primera vez. Con el objetivo de reducir las brechas de asequibilidad, los responsables de políticas están desplegando medidas como garantías de crédito, plazos de préstamo ampliados y significativas asignaciones presupuestarias. En el marco del Presupuesto 2025, un fondo de garantía de USD 2.170 millones (convertido desde RM 10.000 millones) tiene como objetivo asistir a 20.000 compradores. Además, la desgravación fiscal sobre los intereses hipotecarios alivia la carga financiera posterior a la compra. El Plan de Garantía de Crédito Hipotecario ha reforzado las tasas de aprobación de préstamos, demostrando la eficacia del apoyo fiscal. Los proyectos de PR1MA, algunos valorados en más de USD 217 millones, vinculan estratégicamente las unidades de vivienda subvencionada con nodos de transporte masivo, garantizando que las familias permanezcan cerca de sus lugares de trabajo. Si bien estas iniciativas están reduciendo con éxito las barreras de entrada y estimulando la demanda en el mercado inmobiliario residencial de Malasia, persiste un desafío significativo: alinear las ubicaciones de los proyectos con las necesidades reales del mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sobreoferta urbana que arrastra la absorción en ciertos segmentos de lujo | -0.9% | Zonas de alto nivel en Kuala Lumpur y Johor Bahru | Corto plazo (≤ 2 años) |

| Inflación de costes de construcción que reduce la rentabilidad de los proyectos | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de la política sobre propiedad extranjera que enturbia el sentimiento | -0.6% | Distritos principales preferidos por compradores extranjeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta urbana en segmentos de lujo

El mercado de vivienda de lujo de Malasia continúa enfrentando desafíos de sobreoferta. A mediados de 2023, el inventario de viviendas sin vender en Malasia se redujo a 26.286 unidades. Sin embargo, los barrios de alto nivel aún enfrentan desequilibrios, ya que los desarrollos especulativos superan la demanda real. Johor, con 4.717 unidades sin vender, ejemplifica los riesgos de concentración regional a pesar de las mejoras nacionales. Más de la mitad del inventario sin vender tiene un precio inferior a USD 108.700 (RM 500.000), lo que refleja un desajuste entre los precios de las propiedades y el poder adquisitivo local. Los promotores han reducido nuevos lanzamientos e introducido descuentos para agilizar las ventas, aunque los altos costes de mantenimiento siguen siendo una preocupación. Sin una mejor alineación entre la oferta de propiedades y la asequibilidad local, ciertos segmentos del mercado residencial de Malasia pueden experimentar un crecimiento limitado de los precios.

Volatilidad de los costes de construcción

Los costes de los materiales de construcción han experimentado una volatilidad significativa en los últimos años. Los precios de los materiales fluctuaron a lo largo de 2023 y 2024, con previsiones de un repunte del 4,5-5,5% en 2025-2026 tras una breve caída. Estas oscilaciones de precios, especialmente en el acero y el cemento, intensificadas aún más por el aumento de los costes energéticos, están empujando a los promotores a recurrir a coberturas, rediseñar proyectos o incluso posponerlos. Los proyectos con precios finales limitados, particularmente en el segmento asequible, están sufriendo el mayor impacto de estas fluctuaciones. Como resultado, el mercado inmobiliario residencial de Malasia está lidiando con un estrechamiento de márgenes que puede frenar la oferta, especialmente en su segmento de vivienda más sensible al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: impulso del alquiler en un panorama centrado en las ventas

Las transacciones de venta representaron el 76,25% del mercado inmobiliario residencial de Malasia en 2025, lo que refleja la arraigada cultura de propiedad de vivienda del país. Sin embargo, el segmento de alquiler se está acelerando a una CAGR del 5,67%, respaldado por una clase profesional móvil que valora la flexibilidad, los inquilinos extranjeros bajo el programa MM2H y los recién graduados que retrasan su primera compra en favor de la liquidez. Plataformas habilitadas por tecnología como SPEEDHOME y BlueDuck están formalizando los procesos de arrendamiento, mejorando la transparencia y aumentando la confianza de los propietarios. Los inversores institucionales están explorando carteras de construcción para alquilar cerca de las estaciones de MRT, una oportunidad incipiente pero escalable dentro del mercado inmobiliario residencial de Malasia. Los incentivos fiscales y los rendimientos garantizados podrían inclinar más capital hacia los planes de alquiler si los responsables de políticas deciden formalizar esta clase de activos.

El apoyo fiscal continuo a las hipotecas, incluido el fondo de garantía de USD 2.170 millones, sostiene los volúmenes de ventas y mantiene a los promotores comprometidos con los modelos de propiedad. Sin embargo, las tensiones de asequibilidad en los distritos centrales y los cambios en las preferencias de estilo de vida sugieren que los alquileres seguirán ganando cuota hasta 2031. Los promotores están respondiendo con diseños de condominios de doble llave que se adaptan a las tendencias de convivencia, y algunas urbanizaciones suburbanas ahora integran bloques de alquiler construidos expresamente junto con unidades en venta. El auge paralelo de las comodidades de trabajo colaborativo dentro de los recintos residenciales reduce aún más la brecha de atractivo entre alquilar y comprar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de propiedad: el dominio de los edificios en altura enfrenta un resurgimiento de las viviendas en terreno propio

Los apartamentos y condominios lideraron con una participación del 70,55% del mercado inmobiliario residencial de Malasia en 2025, gracias a la escasez de suelo en los corredores principales y la demanda de seguridad e instalaciones. Los lanzamientos de edificios en altura se concentran en torno a los nodos ferroviarios, donde los tamaños de unidades más pequeños se alinean con los presupuestos de los jóvenes profesionales y los inversores que buscan rendimientos de alquiler. Los paquetes de hogar inteligente, las membresías de clubhouse y los jardines comunitarios en azotea son ahora inclusiones estándar, reforzando el atractivo de la vida en vertical. Los recintos integrados de uso mixto como Tun Razak Exchange ilustran cómo las torres de condominios pueden anclar ecosistemas comerciales más amplios, reforzando los valores.

Las casas en terreno propio y las villas, aunque menores en términos agregados, están liderando el campo con una CAGR del 6,23%, ya que los compradores pospandemia buscan espacio adicional y jardines privados. El suelo libre de titularidad plena en los suburbios, cerca de nuevas autopistas, permite a los promotores fijar precios competitivos para las casas adosadas, al tiempo que prometen acceso al centro de la ciudad en tiempos de desplazamiento manejables. Proyectos como Elmina de Sime Darby Property y Eco Botanic de EcoWorld aprovechan la marca de bienestar y extensos parques para atraer a compradores que buscan mejorar su vivienda. El mercado inmobiliario residencial de Malasia se beneficia de esta demanda de doble vía, lo que permite a los promotores diversificar carteras y protegerse contra los cambios cíclicos en el sentimiento de los compradores.

Por banda de precio: la asequibilidad ancla el mercado mientras el lujo escala

Las unidades asequibles dominaron el 49,10% del mercado inmobiliario residencial de Malasia en 2025, impulsadas por las garantías gubernamentales y el inventario de PR1MA con precios objetivo por debajo de USD 108.700. Las relaciones préstamo-valor de hasta el 110% para compradores por primera vez cualificados bajo el Plan de Financiamiento Escalonado refuerzan aún más la demanda. Sin embargo, se prevé que el segmento de lujo, con precios superiores a USD 217.000, supere a todas las bandas con una CAGR del 6,44%, impulsado por las entradas de capital extranjero y el creciente patrimonio doméstico. Las residencias de marca asociadas a operadores hoteleros de cinco estrellas, como las Ritz-Carlton Residences en Kuala Lumpur, obtienen primas a través de la comodidad del servicio y el valor de marca global.

Los condominios de mercado medio sirven como escalera de transición para los hogares que pasan de unidades subvencionadas a direcciones aspiracionales. Su posicionamiento dentro del mercado inmobiliario residencial de Malasia es crucial, absorbiendo la demanda de mejora y evitando la dependencia excesiva de segmentos impulsados por subsidios. Los promotores se centran en la ingeniería de valor, con construcción modular e instalaciones compartidas eficientes, para proteger los márgenes sin comprometer la calidad percibida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por modalidad de venta: los lanzamientos en el mercado primario mantienen el impulso

Los lanzamientos en el mercado primario representaron el 61,75% del tamaño del mercado inmobiliario residencial de Malasia en 2025 y continúan expandiéndose a una CAGR del 6,18%, lo que evidencia la preferencia de los compradores por diseños modernos con garantía y planes de pago por avance de obra flexibles. Palma Sands de Gamuda Land, un proyecto de USD 99,1 millones en Gamuda Cove, logró una absorción total en sus primeras 198 viviendas, validando la demanda de comunidades planificadas de manera integral. Los descuentos de preventa, las comisiones de entrada cero y los muebles incluidos agudizan el atractivo de las obras nuevas frente al inventario secundario.

Las ventas en el mercado secundario siguen siendo vitales para la liquidez del mercado y el descubrimiento de precios, especialmente en suburbios maduros donde la escasez de suelo limita la nueva oferta. Sin embargo, el envejecimiento de los servicios del edificio y las menores credenciales de sostenibilidad (ESG) pueden disuadir a los compradores más jóvenes. Los propietarios que buscan reciclar capital están, por tanto, motivados a reformar las unidades existentes, incorporando elementos de diseño moderno y características de hogar inteligente para seguir siendo competitivos. Los datos de transacciones sugieren que los descuentos en el mercado secundario se han reducido, confirmando una coexistencia saludable de ambos canales dentro del mercado inmobiliario residencial de Malasia.

Análisis geográfico

La posición de Kuala Lumpur como actor clave en el mercado inmobiliario residencial de Malasia está respaldada por sus diversas oportunidades de empleo, su extensa red de MRT y el desarrollo continuo de recintos de uso mixto que transforman suelos infrautilizados en barrios de alta densidad. Las torres de condominios cerca de las futuras estaciones de Pantai Dalam y Mont Kiara de la línea circular han registrado sólidas preventas, reflejando el continuo atractivo de la proximidad al transporte ferroviario. Además, las liberaciones de suelo gubernamental a lo largo de Sungai Besi están impulsando el desarrollo de nuevos proyectos de vivienda asequible, ampliando el mercado de la capital para atender a un rango más amplio de grupos de ingresos.

En Johor Bahru, el desarrollo residencial se concentra cada vez más en áreas más cercanas a la terminal del RTS, ya que los profesionales de Singapur consideran el equilibrio entre los menores costes de vida y la comodidad del desplazamiento. Se espera que los incentivos vinculados a zonas económicas especiales creen más oportunidades de empleo en torno al Puerto de Tanjung Pelepas y el emergente centro tecnológico en Forest City. Esto está fomentando una demanda de vivienda que va más allá de las inversiones especulativas. En Iskandar Puteri, los valores medios de transacción han mostrado un crecimiento constante sin señales de sobrecalentamiento, lo que indica una tasa de absorción estable en el segmento sur del mercado inmobiliario residencial de Malasia.

En Penang, la limitada disponibilidad de suelo en la isla ha desplazado los nuevos lanzamientos de propiedades hacia el continente de Seberang Perai y el Corredor Tecnológico de Bayan Lepas, donde las conexiones de puentes elevados garantizan tiempos de desplazamiento razonables. Las establecidas comunidades de expatriados y las instalaciones sanitarias de alta calidad del estado lo convierten en un destino atractivo para los inversores, lo que resulta en rendimientos de alquiler que superan a los de los segmentos de lujo comparables de Kuala Lumpur. Mientras tanto, Kuantan y Kota Kinabalu se están beneficiando del crecimiento en los sectores industrial y turístico, respectivamente. Esto refleja una diversificación regional gradual que reduce los riesgos de concentración históricamente asociados con el mercado inmobiliario residencial de Malasia.

Panorama regulatorio

El entorno regulatorio del sector inmobiliario residencial de Malasia está siendo remodelado por el Ministerio de Vivienda y Gobierno Local (KPKT) bajo la agenda de Reforma de Vivienda MADANI que comenzó el 1 de enero de 2026. La agenda incluye propuestas como la Ley de Desarrollo de Bienes Raíces (Real Property Development Bill), el Acuerdo de Compraventa electrónico (eSPA), el Sistema Integrado de Gestión de Vivienda (HIMS), iniciativas de datos de vivienda bajo TEDUH, y una supervisión más estricta mediante auditorías de la Cuenta de Desarrollo de Vivienda (HDA). La Ley de Desarrollo de Bienes Raíces está posicionada para reemplazar la Ley de Desarrollo de Vivienda (Control y Licencias) de 1966 (Ley 118), ampliando la cobertura más allá de las licencias de vivienda tradicionales y elevando las expectativas de cumplimiento para los desarrolladores en más tipos de proyectos.

La accesibilidad y el acceso de los compradores también están vinculados a los marcos de precios y financiamiento. La Política Nacional de Vivienda 2026-2035 utiliza datos locales de ingresos y demanda, incluida la Encuesta de Ingresos de los Hogares y Comodidades Básicas de 2024, para establecer puntos de referencia de precios de viviendas asequibles utilizando el método del múltiplo mediano. Paralelamente, la demanda de los funcionarios públicos se apoya mediante medidas de LPPSA, incluyendo un aumento de la elegibilidad máxima de financiamiento hasta RM1 millón (aplicable hasta el 31 de diciembre de 2026), además de características de financiamiento orientadas a jóvenes, como plazos más largos, lo que amplía el conjunto de prestatarios habilitados por la política para proyectos de mercado masivo en los principales centros urbanos.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial de Malasia comienza con la adquisición de terrenos y las aprobaciones de planificación, seguida del diseño de producto y financiamiento liderados por los desarrolladores, y luego la contratación y construcción a través de contratistas principales y oficios especializados. La entrega de la construcción está cada vez más determinada por las agendas nacionales de digitalización, incluido el Plan Estratégico de Construcción 4.0 (2021-2025) y la Política Nacional de Construcción 2030, que promueven el Modelado de Información de Construcción (BIM) y entornos de datos comunes en la coordinación de proyectos. Los estándares de calidad de CIDB (QLASSIC/CIS 7) también establecen las expectativas de mano de obra durante la etapa de construcción, impulsando a desarrolladores y contratistas hacia una ejecución estandarizada, documentación trazable y una integración más estrecha entre obra y oficina.

Aguas abajo, la distribución se apoya en canales de venta primarios como galerías de ventas de los desarrolladores, marketing digital y redes de agencias, junto con la intermediación hipotecaria. Los procesos de alquiler se están formalizando mediante plataformas de arrendamiento habilitadas por tecnología que agilizan la selección de inquilinos y los contratos. El lado de la oferta ha mostrado sensibilidad a las interrupciones por la volatilidad de los costos de materiales, las limitaciones de mano de obra y los cambios regulatorios, lo que se traduce en decisiones de lanzamiento y fases más cautelosas; por ejemplo, los nuevos lanzamientos residenciales en la Malasia Peninsular cayeron a 12.938 unidades en el 1S 2025 desde 17.404 unidades en el 2S 2024. Los programas gubernamentales de asequibilidad y los incentivos a los compradores apoyan la absorción, mientras que los desarrolladores responden mediante ingeniería de valor, reequilibrando las combinaciones de unidades hacia puntos de precio bancables y una gestión de proveedores más estricta para proteger los márgenes y los cronogramas de entrega.

Panorama competitivo

El sector inmobiliario residencial de Malasia está moderadamente fragmentado pero se inclina hacia la consolidación, ya que las empresas vinculadas al gobierno con sólido respaldo financiero absorben a los competidores independientes. Las empresas vinculadas al gobierno con fuerte respaldo financiero están adquiriendo cada vez más a competidores independientes. Por ejemplo, Permodalan Nasional Berhad (PNB) ha realizado una oferta de USD 717,4 millones para adquirir una participación mayor en S P Setia. Esto refleja una estrategia para consolidar bancos de suelo y distribuir los costes generales a través de una base de ingresos más amplia. Estos enfoques mejoran la capacidad de ejecutar proyectos de urbanización a gran escala y mejoran el acceso a la financiación, creando desafíos para los actores más pequeños con posiciones financieras más débiles.

Además, los conglomerados diversificados están reduciendo su dependencia de los ingresos residenciales cíclicos centrándose en fuentes de ingresos estables. La asociación de Sime Darby Property con Google para desarrollar un centro de datos a hiperescala se espera que genere ingresos por arrendamiento durante los próximos 20 años, proporcionando un amortiguador frente a las fluctuaciones del mercado. De manera similar, Sunway Group está utilizando sus divisiones de sanidad y educación para crear una base de clientes dedicada a sus propiedades residenciales en el lugar, estableciendo ecosistemas autosuficientes que reducen los riesgos de ventas.

Los promotores se están diferenciando centrándose en las credenciales de sostenibilidad (ESG), obteniendo certificaciones de construcción ecológica e implementando soluciones de refrigeración de distrito para reducir los costes de suministros. A medida que los compradores priorizan cada vez más la eficiencia energética, las empresas están adoptando medidas como tejados fotovoltaicos y sistemas de recolección de agua de lluvia. Además, las plataformas de venta digitales están ganando popularidad, ofreciendo funciones como visitas virtuales en 360 grados, calculadoras de préstamos instantáneas y documentos de acuerdo de compraventa verificados mediante cadena de bloques, que agilizan los procesos de toma de decisiones. En conclusión, el éxito en el mercado inmobiliario residencial de Malasia dependerá de combinar sólidos recursos financieros con innovación centrada en el cliente.

Líderes de la industria inmobiliaria residencial de Malasia

S P Setia Berhad

Sime Darby Property Berhad

Sunway Property

Eco World Development Group Berhad

UEM Sunrise Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La calibración de la asequibilidad impulsada por políticas y una gobernanza de entrega más estricta están creando espacio para desarrolladores y proveedores de soluciones que puedan conectar el diseño de producto, los precios y la ejecución con la demanda localizada. Bajo la Política Nacional de Vivienda 2026-2035, la fijación de precios de vivienda asequible está anclada al ingreso mediano local del hogar y a los datos de demanda utilizando el método del múltiplo mediano, lo que favorece a los desarrolladores con inteligencia de mercado detallada a nivel de distrito y la capacidad de adaptar los tamaños y especificaciones de las unidades a los umbrales de asequibilidad estatales y distritales. La agenda de Reforma de Vivienda MADANI del KPKT, que incluye el HIMS y las auditorías de HDA, y el objetivo declarado de cero proyectos problemáticos para 2030, también elevan el valor de los informes listos para auditoría, el seguimiento de hitos y la documentación integral para contratistas, firmas de gestión de proyectos y proveedores de proptech.

En cuanto al producto y la geografía, los nodos residenciales vinculados al transporte y adyacentes a infraestructura continúan atrayendo inversión de uso mixto, respaldando oportunidades en torno a los corredores del MRT y el área de influencia de la estación RTS de Johor Bahru. La asociación público-privada entre Sunway Group y MRT Corp para el desarrollo integrado de Bukit Chagar, un distrito vinculado al transporte de 565,2 millones de USD, ofrece un ejemplo claro de infraestructura ferroviaria combinada con inventario residencial, comercio minorista y estacionamiento para ampliar las zonas de desplazamiento viables y profundizar los grupos de compradores. En Penang, nuevos lanzamientos como M Amaya de Mah Sing (833 unidades en Batu Maung, GDV de RM516 millones, lanzado en julio de 2026) muestran un apetito continuo de los desarrolladores en corredores con restricciones de tierra y vinculados al empleo, reforzando las oportunidades en vivienda vertical de gama media y formatos de uso mixto donde las comodidades y la accesibilidad respaldan la absorción.

Desarrollos recientes del sector

- Julio de 2026: El Ministerio de Vivienda y Gobierno Local de Malasia describió el enfoque de la Política Nacional de Vivienda 2026-2035 para establecer puntos de referencia de precios de viviendas asequibles utilizando datos locales de ingresos y demanda, incluido el ingreso mediano del hogar de la Encuesta de Ingresos de los Hogares y Comodidades Básicas de 2024. El cambio fortalece la planificación específica por ubicación e impulsa a los desarrolladores a calibrar el tamaño y el precio de las unidades según los umbrales de asequibilidad a nivel de distrito.

- Octubre de 2025: El gobierno duplicó el Esquema de Garantía de Crédito para Vivienda bajo el Presupuesto 2026 a RM20 mil millones para apoyar a los compradores de vivienda por primera vez mediante garantías de crédito. El aumento del fondo de garantías refuerza el acceso al financiamiento del lado de la demanda y mejora la visibilidad de absorción para los desarrolladores enfocados en existencias asequibles y de gama media.

- Octubre de 2024: Malasia extendió la Campaña de Propiedad de Vivienda 2.0 hasta finales de 2025, manteniendo las exenciones del impuesto de timbre para compradores elegibles por primera vez y medidas de alivio fiscal relacionadas vinculadas a compras de vivienda calificadas. La extensión apoyó las conversiones en el mercado primario al reducir los costos de transacción iniciales y alentar a los desarrolladores a alinear los precios de lanzamiento con los umbrales de incentivos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado se define como el valor total de la actividad inmobiliaria residencial en Malasia que está vinculada a viviendas compradas u ocupadas para vivir, capturada tanto en existencias nuevas como existentes y reflejada a través de medidas de valor de transacción y venta.

Exclusiones del alcance: Este dimensionamiento excluye la actividad inmobiliaria no residencial, como oficinas, comercio minorista, edificios industriales y la mera reserva de tierras que no esté vinculada a la venta de una unidad residencial.

Descripción general de la segmentación

- Por modelo de negocio

- Ventas

- Alquiler

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos sobre la demanda de vivienda, las adiciones de oferta, los precios y las condiciones de financiamiento antes de construir el modelo. Consultamos estadísticas públicas y publicaciones de políticas, como las de los organismos gubernamentales de vivienda y planificación de Malasia, el banco central, publicaciones de estadísticas nacionales y resúmenes de transacciones al estilo de registros de tierras o propiedades, cuando estaban disponibles.

Para poner a prueba las tendencias, se agregaron lecturas de apoyo de fuentes como los informes de desarrolladores cotizados y las presentaciones a inversores, notas de vivienda de bancos y corredurías, cobertura de prensa reputada y páginas de asociaciones que cubren a los compradores de vivienda y la industria inmobiliaria. Además, utilizamos suscripciones pagas seleccionadas para datos financieros e inteligencia corporativa, noticias y finanzas, y patentes cuando fue relevante para validar la actividad corporativa y los cronogramas de los principales proyectos. Estas fuentes documentales no son exhaustivas, y también se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para convertir los indicadores documentales en participaciones realistas, lógica de precios y supuestos sobre el terreno para la demanda de las ciudades y el movimiento de inventario. Hablamos con una combinación de desarrolladores, corredores, prestamistas, tasadores y asesores profesionales, y luego validamos los puntos clave con puntos de vista del lado de los compradores e institucionales cuando fue posible.

La cobertura se equilibró entre los principales centros urbanos y las ciudades secundarias, y las discusiones se utilizaron para cerrar brechas en la combinación de nuevos lanzamientos frente a reventa, las divisiones por rango de precios y el impacto práctico de los cambios de política en la absorción y el financiamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 17% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down) en el que los conjuntos de demanda de vivienda y las señales de transacción se reconstruyeron en valor, y luego se filtraron a través de la cobertura por ciudad y las divisiones por tipo de propiedad para llegar a un total nacional. Luego corroboramos los totales utilizando aproximaciones ascendentes (bottom-up) selectivas, como volúmenes de unidades muestreados por canalizaciones de lanzamiento y actividad de reventa, combinados con rangos de precios observados y combinaciones por rango de precios.

Los principales insumos utilizados en el modelo incluyeron volúmenes de transacciones residenciales, precios promedio transados y movimiento del índice de precios, aprobaciones hipotecarias y condiciones de préstamo, canalizaciones de nuevos lanzamientos y finalizaciones, y señales de formación de hogares urbanos. Debido a que pueden aparecer brechas en las divisiones a nivel de ciudad o tipo, utilizamos rangos guiados por entrevistas y aplicamos controles de consistencia para que los totales se mantuvieran alineados con los movimientos conocidos de la oferta y la demanda.

Para el pronóstico, se aplicó un análisis de escenarios en torno a las tasas de interés, la asequibilidad y el exceso de inventario (donde existe), y el caso base se ancló a las expectativas de consenso recopiladas de las discusiones primarias. Los supuestos se actualizaron por ciudad y por participación de nuevas viviendas frente a reventa, de modo que el crecimiento no se fuerza de manera uniforme en toda Malasia.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación repetida entre indicadores independientes, incluyendo la dirección de los precios, el impulso de las transacciones, las condiciones crediticias y las adiciones de oferta, y luego se verificaron en busca de saltos interanuales que no coinciden con la realidad del mercado. Cuando aparecieron variaciones, se revisaron los factores subyacentes y se activaron recontactos específicos para confirmar si el cambio era estructural o temporal.

Se siguió una revisión de analistas en varios pasos antes de la aprobación final, que incluyó verificaciones lógicas de los totales de los segmentos y verificaciones cruzadas frente a métricas de vivienda comparables. Los informes se actualizan anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos materiales, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado inmobiliario residencial de Malasia de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para el sector inmobiliario residencial de Malasia pueden verse diferentes incluso cuando el tema suena igual, porque la actividad contabilizada no siempre es idéntica y el momento del año base puede cambiar. Las diferencias suelen provenir de qué se trata como valor residencial, cómo se manejan las construcciones nuevas frente a la reventa, y cómo se proyectan los precios cuando el mercado es desigual entre ciudades.

La tabla apunta a una dispersión que está fuertemente vinculada al alcance y la alineación del año. Algunas estimaciones anclan el mercado a un punto de partida de 2024 y luego extienden una trayectoria de crecimiento lineal, mientras que otras incluyen un conjunto más amplio de líneas de valor relacionadas con lo residencial sin separar completamente las ventas de otros servicios de vivienda, lo que puede mover el total hacia arriba o hacia abajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,18 mil millones de USD (2025) | |

| Editor de Datos Globales A | 22,41 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el aumento de 2024 a 2025 si la recuperación de precios y los cambios en la combinación de transacciones no se reconstruyen por ciudad y por participación de nuevas viviendas frente a reventa. |

| Portal Industrial B | 29,84 mil millones de USD (2029) | Muestra un valor de año futuro que no es directamente comparable con una estimación de año base, y el aumento puede parecer mayor si el crecimiento de precios se aplica de manera más uniforme entre tipos de propiedad y ubicaciones. |

La comparación es más fácil de interpretar una vez que se alinean el año y las líneas de valor contabilizadas. En el modelo de Mordor Intelligence, el valor residencial se rastrea con divisiones explícitas para la actividad primaria (obra nueva) frente a la secundaria (reventa) y la combinación por rango de precios, lo que hace que los totales sean más rastreables cuando las condiciones varían entre las ciudades de Malasia.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado inmobiliario residencial de Malasia?

El mercado inmobiliario residencial de Malasia está valorado en USD 26.520 millones en 2026.

¿A qué velocidad se espera que crezca el mercado inmobiliario residencial de Malasia?

Se proyecta que el mercado se expanda a una CAGR del 5,33%, alcanzando USD 34.380 millones en 2031.

¿Qué ciudad de Malasia tiene previsto crecer más rápido en el sector inmobiliario residencial?

Johor Bahru lidera con una CAGR del 6,79%, impulsada por el próximo enlace RTS con Singapur.

¿Qué medidas de política apoyan a los compradores de primera vivienda en Malasia?

Las garantías de préstamo respaldadas por el presupuesto, los plazos hipotecarios más largos y la desgravación fiscal en el marco del Presupuesto 2025 reducen las barreras de entrada para los nuevos compradores.

¿Por qué los inversores extranjeros están interesados en la vivienda de Malasia?

El programa MM2H renovado ofrece vías de residencia junto con requisitos de compra de propiedades, atrayendo capital de China, Singapur y otros países.

¿Qué tipo de propiedad está ganando popularidad tras la pandemia?

Las casas en terreno propio y las villas están creciendo a una CAGR del 6,23%, ya que los compradores priorizan el espacio y las áreas al aire libre privadas.

Última actualización de la página el: