Tamaño y Participación del Mercado Inmobiliario de Oficinas de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 25.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas de la ASEAN por Mordor Intelligence

El tamaño del mercado inmobiliario de oficinas de la ASEAN fue valorado en USD 25,67 mil millones en 2025 y se estima que crecerá desde USD 27,03 mil millones en 2026 hasta alcanzar USD 35,07 mil millones en 2031, a una CAGR del 5,32% durante el período de pronóstico (2026-2031). El impulso de la demanda se sostiene por la inversión extranjera directa récord de USD 230 mil millones en 2023, que ha inclinado las huellas corporativas regionales hacia las capitales del Sudeste Asiático. Las preferencias de calidad mantienen las oficinas de Grado A en el centro de las estrategias de arrendamiento, mientras que las políticas de trabajo híbrido impulsan a los tomadores de decisiones a priorizar distribuciones flexibles, infraestructura digital y certificaciones ecológicas. Los inquilinos multinacionales en banca, seguros, tecnología y servicios profesionales continúan consolidándose en un número menor de direcciones premium, reforzando la resiliencia de los alquileres en los distritos centrales. Al mismo tiempo, las limitadas tuberías de oferta prime en Singapur, Bangkok y Yakarta frenan el crecimiento de la vacancia y respaldan el poder de fijación de precios a mediano plazo del mercado inmobiliario de oficinas de la ASEAN. Los incentivos gubernamentales que aceleran la transformación digital y la inversión en sostenibilidad complementan estas tendencias al ampliar la base de inquilinos y elevar las especificaciones de los edificios[1]Satvinder Singh, "Informe de Inversiones de la ASEAN 2024," Secretaría de la ASEAN, asean.org.

Conclusiones Clave del Informe

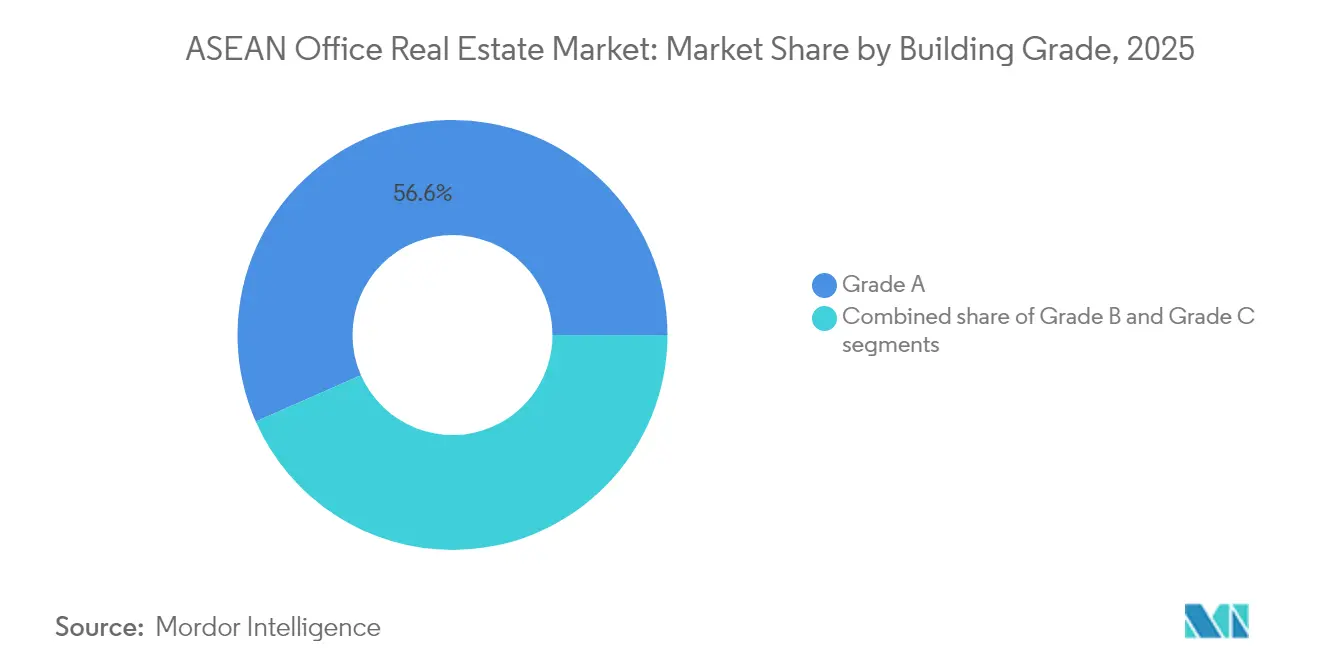

- Por grado de edificio, el espacio de Grado A lideró con una participación de ingresos del 56,60% en 2025; se proyecta que avanzará a una CAGR del 6,05% hasta 2031.

- Por tipo de transacción, los alquileres representaron el 69,70% de la participación del mercado inmobiliario de oficinas de la ASEAN en 2025, mientras que las ventas registrarán la CAGR más rápida del 6,20% hasta 2031.

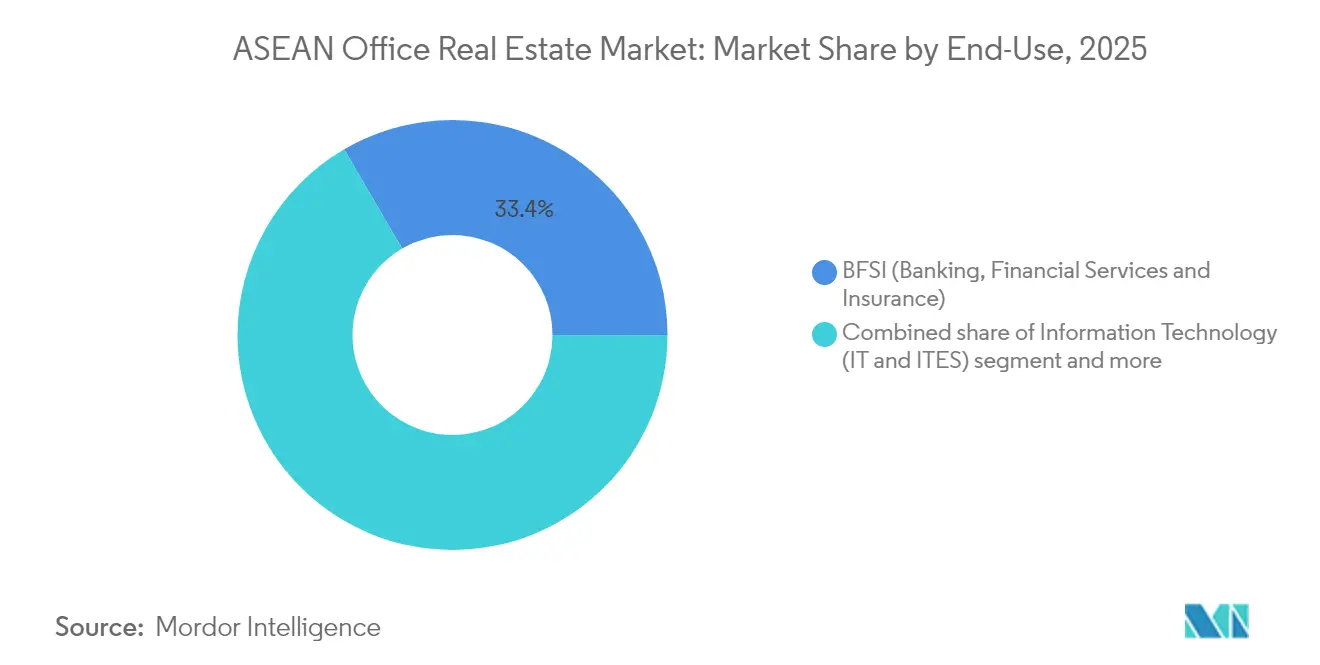

- Por uso final, los ocupantes de BFSI representaron el 33,40% del tamaño del mercado inmobiliario de oficinas de la ASEAN en 2025, mientras que se prevé que los ingresos del segmento de TI y ITeS crezcan a una CAGR del 6,40% hasta 2031.

- Por geografía, Indonesia representó el 47,40% de los ingresos de 2025, y se espera que Vietnam se expanda a una CAGR del 6,72% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Oficinas de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión extranjera sostenida en Vietnam, Indonesia y Filipinas impulsando la demanda de oficinas | +1.5% | Vietnam, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Recuperación económica gradual en el Sudeste Asiático mejorando el sentimiento de arrendamiento corporativo | +1.2% | Indonesia, Tailandia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Oferta limitada de nuevas oficinas prime en los centros urbanos que respalda la estabilidad de los alquileres | +0.9% | Singapur, CBD de Bangkok, CBD de Yakarta | Mediano plazo (2-4 años) |

| Adopción del trabajo híbrido que incrementa la demanda de espacios de oficinas de Grado A flexibles y bien ubicados | +0.8% | Singapur, Malasia, Tailandia, centros urbanos | Corto plazo (≤ 2 años) |

| Prioridades de sostenibilidad y arrendamiento ecológico que influyen en las preferencias de los inquilinos | +0.6% | Singapur, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Actualizaciones tecnológicas en edificios comerciales que mejoran la eficiencia operativa | +0.4% | Mercados globales de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Extranjera Sostenida en Vietnam, Indonesia y Filipinas Impulsando la Demanda de Oficinas

Vietnam registró un crecimiento de la IED interanual del 48,6% en enero de 2025, con proyectos de procesamiento y manufactura captando el 66,9% de las entradas según whitecase.com. Cada nueva planta requiere funciones de adquisiciones, logística y legales que se concentran en las torres del centro de Ciudad Ho Chi Minh, donde la vacancia de Grado A cayó al 19,4% en 2024 según cbrevietnam.com. Yakarta sigue siendo el centro natural para las sedes regionales que apuntan al mayor mercado doméstico de la ASEAN, mientras que el Área Metropolitana de Manila se beneficia de los continuos contratos ganados en el sector de externalización de procesos de negocio. Las corporaciones extranjeras atraen a auditores, consultores y proveedores de TI, reforzando la absorción neta en el mercado inmobiliario de oficinas de la ASEAN[2]Nguyen Chi Dung, "Estadísticas de Inversión Extranjera, Enero de 2025," Ministerio de Planificación e Inversión (Vietnam), mpi.gov.vn.

Recuperación Económica Gradual en el Sudeste Asiático Mejorando el Sentimiento de Arrendamiento Corporativo

Se proyecta que el PIB del Sudeste Asiático crecerá un 4,5% en 2025, impulsado por el gasto del consumidor y los programas de infraestructura pública. Los plazos de los arrendamientos se están alargando a medida que las empresas abandonan las estrategias de contingencia adoptadas durante la pandemia y se comprometen con superficies más grandes en Manila, Yakarta y Kuala Lumpur. El repunte de los servicios impulsados por el turismo está generando empleo en servicios profesionales que depende de oficinas bien equipadas. Los bancos y aseguradoras están ampliando los espacios de atención al cliente para captar los flujos de comercio transfronterizo acelerados por la reconfiguración de las cadenas de suministro. Una mayor liquidez permite a las empresas asegurar plantas premium con anticipación, generando un efecto multiplicador de ganancias de ocupación en los edificios de nivel superior del mercado inmobiliario de oficinas de la ASEAN.

Oferta Limitada de Nuevas Oficinas Prime en los Centros Urbanos que Respalda la Estabilidad de los Alquileres

Los promotores inmobiliarios, presionados por el aumento de los costos de financiación, están lanzando menos proyectos especulativos en los CBD. La cartera de proyectos de Singapur por debajo de 2027 es inferior a 2 millones de pies cuadrados, lo que refuerza la confianza de los propietarios en la fijación de precios, incluso tras 12 trimestres consecutivos de crecimiento de alquileres. Bangkok y Yakarta presentan restricciones similares, ya que la zonificación y la escasez de terrenos limitan las adiciones a gran escala. La escasez de nueva oferta de Grado A mantiene la ocupación por encima del 90% en las torres de primer nivel, amortigua los rendimientos en efectivo para los fondos de inversión inmobiliaria y posiciona el mercado inmobiliario de oficinas de la ASEAN para negociaciones favorables a los propietarios de manera sostenida hasta mediados de la década.

Adopción del Trabajo Híbrido que Incrementa la Demanda de Espacios de Oficinas de Grado A Flexibles y Bien Ubicados

El cuarenta y tres por ciento de los empleadores de Asia-Pacífico alcanzaron tasas máximas de utilización superiores al 80% a pesar de una menor asistencia promedio diaria, lo que demuestra que cuando el personal acude a la oficina, valora las ubicaciones superiores y las zonas de colaboración. Las políticas híbridas, por lo tanto, favorecen a las torres con instalaciones de tipo campus, acceso sin contacto, ventilación inteligente e instalaciones de bienestar. Los alquileres en dichas propiedades se negocian a USD 8,8 por pie cuadrado por mes en el CBD de Singapur, una prima del 12% sobre los inmuebles no certificados. La bifurcación impulsa al inventario más antiguo hacia la obsolescencia, mientras que el mercado inmobiliario de oficinas de la ASEAN concentra tanto el gasto de capital como la ocupación en activos de referencia agrupados en torno a los nodos de transporte masivo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presiones de las tasas de interés y restricciones de financiación que ralentizan el lanzamiento de nuevos proyectos de oficinas | -0.9% | Regional, especialmente afectando la financiación del desarrollo | Mediano plazo (2-4 años) |

| Las altas tasas de vacancia persisten en edificios más antiguos debido a la preferencia de los ocupantes por inmuebles de mayor calidad | -0.7% | Parques empresariales de Singapur, Yakarta fuera del CBD, desarrollos más antiguos de Bangkok | Corto plazo (≤ 2 años) |

| La incertidumbre económica global provoca que las empresas multinacionales retrasen las decisiones de arrendamiento a largo plazo | -0.5% | Singapur, Malasia, Tailandia (mercados dependientes de empresas multinacionales) | Corto plazo (≤ 2 años) |

| La inconsistencia regulatoria en los mercados de la ASEAN complica la expansión regional | -0.3% | Operaciones transfronterizas, especialmente en Vietnam e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de las Tasas de Interés y Restricciones de Financiación que Ralentizan el Lanzamiento de Nuevos Proyectos de Oficinas

Los volúmenes de inversión inmobiliaria en Asia-Pacífico se redujeron un 27% en 2024 a medida que aumentaron los costos de financiación y los prestamistas endurecieron los estándares de suscripción. Los promotores inmobiliarios ahora requieren mayores niveles de precompromiso o capital en joint ventures para proyectos en terrenos nuevos, lo que retrasa los plazos de entrega más allá de 2028. Si bien las tuberías limitadas respaldan la estabilidad de los alquileres, también limitan el potencial de expansión del mercado en las ciudades de segundo nivel. La escasez de capital, por lo tanto, modera la CAGR alcanzable del mercado inmobiliario de oficinas de la ASEAN durante el período de pronóstico.

Las Altas Tasas de Vacancia Persisten en Edificios Más Antiguos Debido a la Preferencia de los Ocupantes por Inmuebles de Mayor Calidad

La vacancia en el Changi Business Park de Singapur se aproximó al 40% en 2024 después de que grandes ocupantes redujeran el espacio excedente, lo que subraya la brecha creciente entre los inmuebles premium y los secundarios. Patrones similares en Yakarta y Bangkok revelan que los edificios sin certificaciones de sostenibilidad o sistemas de refrigeración modernos tienen dificultades para atraer inquilinos. Los propietarios enfrentan altos costos de reconversión que erosionan los rendimientos, lo que provoca ventas o conversiones a usos alternativos. La sobreoferta a corto plazo en las torres heredadas mantiene la vacancia general elevada, moderando el crecimiento global en el mercado inmobiliario de oficinas de la ASEAN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Edificio: Los Activos Premium Capturan Valor

Los activos de Grado A contribuyeron con el 56,60% de los ingresos de 2025, reafirmando su condición de columna vertebral del mercado inmobiliario de oficinas de la ASEAN. Estas torres se agrupan en corredores del CBD con acceso a transporte masivo e infraestructura digital avanzada que cumple con los criterios de los inquilinos globales. Los sistemas de mayor calidad del aire, las plantas sin columnas y las amplias divulgaciones en materia de ESG mantienen la ocupación cerca del 90%. Los inversores se inclinan por este nivel para asegurar flujos de caja estables y protegerse del riesgo regulatorio. Las mejoras, como la generación de energía renovable en el sitio y las fachadas de vidrio inteligente, integran aún más los inmuebles de Grado A en las hojas de ruta de sostenibilidad corporativa, respaldando una perspectiva de CAGR del 6,05% que supera al conjunto de la industria.

La oferta de Grado B se encuentra bajo presión competitiva a medida que los inquilinos migran hacia categorías superiores. Los propietarios se ven obligados a destinar capital para reconversiones o aceptar alquileres más bajos, reduciendo los diferenciales de rendimiento con el Grado A. Algunos edificios de Grado C salen del conjunto de arrendamientos al ser convertidos en viviendas colaborativas, espacios educativos o centros de datos. En mercados como Singapur y Kuala Lumpur, los incentivos gubernamentales para programas de reconversión profunda ofrecen un salvavidas, aunque solo las estructuras más centralmente ubicadas pueden justificar el gasto de capital requerido. En consecuencia, se espera que la concentración de ingresos en los activos prime se intensifique, reforzando una narrativa de inversión de tipo core-plus dentro del mercado inmobiliario de oficinas de la ASEAN.

Por Tipo de Transacción: La Flexibilidad del Alquiler Domina

Los alquileres representaron el 69,70% del tamaño del mercado inmobiliario de oficinas de la ASEAN en 2025, ya que las empresas demandaban agilidad ante la evolución de las políticas de trabajo híbrido. Los plazos de arrendamiento más cortos y las cláusulas de expansión-contracción otorgan a los directores financieros el margen necesario para reajustar las superficies rápidamente sin grandes compromisos de capital inicial. Los proveedores de espacios flexibles se asocian con los propietarios para crear suites llave en mano, impulsando los ingresos por servicios y la profundidad de las comodidades. Este modelo respalda una alta utilización del edificio en los días de colaboración y mantiene flujos de caja predecibles para los propietarios.

Las transacciones de venta, aunque forman una base más pequeña, se proyectan para registrar la CAGR más alta del 6,20% a medida que los ocupantes-propietarios y los fondos de inversión principales pivotan hacia la captura de valor a largo plazo. Los CBD con oferta limitada incentivan a los inquilinos de primer nivel a asegurar futuras instalaciones, mientras que los motivos de cobertura contra la inflación impulsan a los fondos de pensiones hacia compras directas. La mezcla de alquiler y propiedad se diversifica, pero la flexibilidad seguirá definiendo la mayoría de los nuevos arrendamientos firmados en el mercado inmobiliario de oficinas de la ASEAN hasta 2031.

Por Uso Final: Los Servicios Financieros Lideran, la Tecnología Acelera

Las organizaciones de BFSI (Banca, Servicios Financieros y Seguros) mantuvieron el 33,40% de la participación del mercado inmobiliario de oficinas de la ASEAN en 2025, respaldadas por el posicionamiento de Singapur como centro financiero global y la profundidad de las finanzas islámicas de Malasia. Los bancos priorizan edificios con redundancia de energía e infraestructura robusta de ciberseguridad para operar salas de negociación y laboratorios de banca digital. Los reguladores regionales exigen un estricto cumplimiento de la residencia de datos, lo que orienta a los prestamistas hacia torres de Grado A equipadas con salas de servidores dedicadas y enlaces de fibra segura. Estas especificaciones mantienen la demanda del sector BFSI estable en los trimestres prime, incluso cuando las huellas de las sucursales se reducen en otros lugares.

La Tecnología de la Información y los Servicios Habilitados por la Tecnología de la Información se expandirán a una CAGR líder en el mercado del 6,40%, impulsados por USD 60 mil millones de capital destinado a centros de datos que fluirán hacia el Sudeste Asiático para finales de la década. Los hiperscaladores globales, las empresas de plataformas y los desarrolladores de inteligencia artificial requieren clústeres de oficinas adyacentes para albergar equipos de ingeniería, ventas y política. Los gobiernos fomentan el ecosistema a través de programas de habilidades, como el plan de Microsoft para capacitar a 2,5 millones de ciudadanos en inteligencia artificial para 2025, lo que se traduce en una cartera constante de ocupantes del sector tecnológico en el mercado inmobiliario de oficinas de la ASEAN.

Análisis Geográfico

Indonesia mantiene el liderazgo con el 47,40% de los ingresos de 2025, respaldada por su economía de USD 1,4 billones y la continuidad de políticas que ancla la expansión manufacturera. Los megaproyectos de transporte gubernamentales están integrando el Gran Yakarta en una cuenca laboral unificada, impulsando la demanda de plantas de Grado A bien conectadas. La ocupación del CBD se mantuvo cerca del 70% durante 2024, mientras que la absorción neta mejoró a medida que los grupos de petróleo y gas, telecomunicaciones y comercio electrónico reafirmaron su compromiso con la colaboración presencial. Se espera que el endurecimiento del código de construcción ecológica de la ciudad impulse a los propietarios hacia reconversiones, consolidando aún más el valor en el nivel superior del mercado inmobiliario de oficinas de la ASEAN.

Vietnam, con una CAGR proyectada del 6,72%, se beneficia de la rápida aceleración de la IED que impulsa la absorción de oficinas mucho más allá de los proyectos manufactureros principales. La compresión de la vacancia de Ciudad Ho Chi Minh al 19,4% ilustra cómo las funciones de apoyo para las plantas exportadoras se convierten rápidamente en requisitos de espacio en el centro de la ciudad. Los favorables límites de crecimiento del crédito y una joven fuerza laboral digital intensifican el interés corporativo, lo que lleva a los promotores a acelerar las torres premium en Thu Thiem y el Distrito 7. Hanói experimenta un pivote similar a medida que los centros de I+D de multinacionales emergen en torno a los clústeres del Distrito Diplomático, lo que señala una profundidad duradera en el mercado inmobiliario de oficinas de la ASEAN.

Singapur, Tailandia, Malasia y Filipinas ofrecen colectivamente historias maduras pero distintas. El CBD con oferta ajustada de Singapur mantiene los alquileres a USD 8,8 por pie cuadrado por mes, incluso cuando la adopción del trabajo híbrido se estabiliza. Malasia posiciona a Kuala Lumpur y la Zona Económica Especial Johor-Singapur para sinergias transfronterizas que podrían añadir USD 26 mil millones de producción anual. Tailandia atrae a fabricantes de automóviles y semiconductores a través de reducciones de impuestos corporativos en las zonas del Corredor Económico Oriental, mientras que Filipinas aprovecha el talento angloparlante para profundizar los clústeres de externalización de procesos de negocio en el Área Metropolitana de Manila y Cebú. En conjunto, estas geografías ofrecen la estabilidad y la escala que los inversores globales buscan al asignar capital al mercado inmobiliario de oficinas de la ASEAN.

Panorama Competitivo

El Mercado Inmobiliario de Oficinas de la ASEAN está moderadamente fragmentado, con conglomerados diversificados, fondos de inversión inmobiliaria cotizados y campeones locales que se ocupan de nichos específicos. CapitaLand Group, UOL Group y City Developments se apoyan en sus divisiones integradas de desarrollo, gestión de activos y hostelería para reciclar capital rápidamente y capturar flujos de valor de extremo a extremo. Los promotores de nivel medio se especializan en carteras de una sola ciudad o recintos de uso mixto, frecuentemente asociándose con fondos de pensiones que requieren experiencia operativa. Los operadores de espacios flexibles, como IWG y WeWork, colaboran con los propietarios para activar plantas infrautilizadas, añadiendo ingresos por suscripción y mejorando la fidelización de los edificios dentro del mercado inmobiliario de oficinas de la ASEAN.

Los movimientos estratégicos se centran en la optimización y mejora de la cartera. CapitaLand Ascendas REIT destinó USD 543,6 millones en mayo de 2025 para adquirir dos activos prime, lo que señala confianza en las trayectorias de alquiler en los CBD centrales. Los promotores se deshacen de activos de bajo rendimiento para reciclar los ingresos en torres conformes con los criterios ESG, mientras que los inversores institucionales aumentan sus participaciones directas para cubrirse frente a la inflación. La diversificación transfronteriza también es visible; Mapletree Investments abrió una oficina en Abu Dabi en 2024 para captar capital de Oriente Medio y acuerdos de coinversión, equilibrando la exposición a través de los ciclos económicos. A medida que escalan los requisitos de capital, los actores más pequeños forman empresas conjuntas o salen del mercado, intensificando la consolidación.

La tecnología y la sostenibilidad son los próximos campos de batalla. Los principales propietarios implementan gemelos digitales, aplicaciones para inquilinos y análisis energético en sus carteras, reduciendo los costos operativos y elevando la experiencia del usuario. Las hojas de ruta de neutralidad en carbono a nivel de cartera mejoran el acceso a préstamos verdes y bonos vinculados a la sostenibilidad, reduciendo el costo de capital promedio ponderado hasta en 30 puntos básicos. La diferenciación competitiva, por lo tanto, dependerá menos de la oferta pura de superficies y más del servicio integrado, la transparencia de datos y la huella de carbono en el mercado inmobiliario de oficinas de la ASEAN.

Líderes de la Industria Inmobiliaria de Oficinas de la ASEAN

CapitaLand

UOL Group Limited

City Developments Limited

Frasers Property Limited

Keppel Management Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CapitaLand Ascendas REIT adquirió dos edificios prime por USD 543,6 millones, reforzando su enfoque en activos del CBD central.

- Mayo de 2025: La filial malasia de Google otorgó un contrato de centro de datos valorado en USD 237 millones a Gamuda Bhd y adquirió terrenos por valor de USD 108 millones para el mismo proyecto.

- Marzo de 2025: Arm Holdings Plc estableció una base en Malasia tras conversaciones con líderes gubernamentales, ampliando el ecosistema de semiconductores del Sudeste Asiático.

- Enero de 2025: Malasia y Singapur firmaron el Memorando de Entendimiento de la Zona Económica Especial Johor-Singapur, con el objetivo de crear 100.000 puestos de trabajo y un incremento anual del PIB de USD 26 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado inmobiliario de oficinas de la ASEAN como el valor monetario anual de los edificios de oficinas destinados a la producción de ingresos, tanto de nueva construcción como existentes, comercializados, alquilados u ocupados por sus propietarios en Indonesia, Malasia, Filipinas, Singapur, Tailandia y Vietnam.

Exclusión del ámbito de aplicación: no se contabilizan las franquicias de coworking que operan en virtud de acuerdos de ingresos compartidos dentro de activos minoristas.

Segmentación

- Por Grado de Edificio

- Grado A

- Grado B

- Grado C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Uso Final

- Tecnología de la Información (TI y ITeS)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos)

- Por País

- Indonesia

- Vietnam

- Tailandia

- Filipinas

- Malasia

- Singapur

- Resto de la ASEAN

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a promotores regionales, gestores de REIT, responsables de intermediación y directores de instalaciones en Yakarta, Singapur y Ciudad Ho Chi Minh. Estas conversaciones aclararon las rentas efectivas, los valores de capital típicos y las expectativas de rentabilidad, lo que nos permitió conciliar los resultados de los estudios con el sentimiento sobre el terreno antes de fijar nuestras hipótesis.

Investigación documental

Empezamos con datos macroeconómicos de fuentes como las cuentas nacionales de la Secretaría de la ASEAN, los comunicados de política del banco central y los ministerios de obras públicas, que describen el PIB, los permisos de construcción y las tendencias de la inversión extranjera directa. Las cifras de finalización de obras y de proyectos en curso proceden de los departamentos de urbanismo de las ciudades y de las principales asociaciones inmobiliarias, como REHDA Malasia y REI Indonesia. Las referencias de alquileres y vacantes proceden de boletines trimestrales abiertos de CBRE, JLL y Cushman & Wakefield, mientras que los datos financieros de las empresas se han analizado a través de D&B Hoovers y archivos recientes. Dow Jones Factiva proporcionó noticias sobre grandes operaciones de activos. (Las fuentes citadas ilustran la amplitud; también se revisaron muchos otros registros públicos y comunicados de prensa).

Dimensionamiento y previsión del mercado

Un modelo descendente de inventario por categorías convirtió la superficie bruta de la ciudad en valor de capital utilizando precios de venta medios verificados, listas de alquileres ajustadas a la tasa de desocupación y tasas de capitalización vigentes. Los resultados se sometieron a pruebas de estrés mediante comprobaciones ascendentes selectivas de transacciones emblemáticas. Las variables clave incluyen la absorción neta de Grado A, la finalización de proyectos, los flujos de inversión transfronterizos, el crecimiento de los alquileres prime y el gasto público en infraestructuras. Las previsiones a cinco años se basan en una regresión multivariante que relaciona los alquileres y los rendimientos con el PIB, la creación de empleo en oficinas y los tipos de interés, con rangos de escenarios examinados por nuestro panel de entrevistadores. Las lagunas en los datos, por ejemplo, los precios de los acuerdos privados, se cubrieron mediante la imputación del rendimiento medio de activos comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones inter pares por parte de analistas, se analizan las anomalías con respecto a los datos de préstamos del banco central y se señalan las desviaciones con respecto a ediciones anteriores. Los informes se actualizan anualmente; las revisiones a mitad de ciclo se activan si la tasa de vacantes supera los 150 puntos básicos o si una sola operación desvía el valor de mercado por encima del 5 %.

Por qué la base inmobiliaria de oficinas de Mordor en la ASEAN es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan en sus totales el coste de construcción, el valor del suelo o incluso segmentos comerciales más amplios.

Los principales factores que impulsan las diferencias en el trabajo de la competencia se derivan de un alcance más amplio, incluidas las torres de uso mixto, la conversión de divisas en función de la fecha de cotización en lugar de los tipos medios anuales, y las actualizaciones poco frecuentes que pasan por alto la revalorización impulsada por los tipos de 2024. Nuestra definición disciplinada, la actualización anual y la validación de doble vía hacen que nuestra base de referencia para 2025 de 25.670 millones de dólares sea la cifra más adecuada para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 25,67 B (2025) | Inteligencia de Mordor | - |

| USD 100 B (2024) | Consultoría global A | Incluye el coste del terreno y del armazón de la sede ocupada por el propietario; utiliza los tipos de cambio de 2022. |

| 250 000 MILLONES DE DÓLARES (2023) | Perspectivas del sector Empresa B | Añade bancos de suelo no urbanizado y valoraciones de campus corporativos; no se aplica descuento por vacante |

Estas comparaciones muestran cómo un alcance más limitado y preparado para las finanzas y la recalibración anual permiten a Mordor Intelligence ofrecer un anclaje equilibrado y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario de oficinas de la ASEAN?

El mercado alcanza los USD 27,03 mil millones en 2026 y se prevé que llegue a USD 35,07 mil millones en 2031.

¿Qué país tiene la mayor participación en el mercado inmobiliario de oficinas de la ASEAN?

Indonesia lidera con el 47,40% de los ingresos de 2025 gracias a su gran economía doméstica y el CBD dominante de Yakarta.

¿Qué segmento está creciendo más rápido en el mercado inmobiliario de oficinas de la ASEAN?

Se proyecta que la demanda de TI y ITeS se expandirá a una CAGR del 6,40% hasta 2031 a medida que las empresas tecnológicas globales amplían sus operaciones en el Sudeste Asiático.

¿Cómo está influyendo el trabajo híbrido en la demanda de oficinas?

Las políticas híbridas concentran la demanda en torres de Grado A flexibles y bien dotadas de comodidades, impulsando primas de alquiler de alrededor del 12% para los edificios certificados.

¿Cuáles son las perspectivas de la oferta de oficinas en los CBD centrales de la ASEAN?

Las limitadas tuberías especulativas en Singapur, Bangkok y Yakarta apuntan a un poder de fijación de precios continuo favorable a los propietarios durante los próximos cuatro años.

¿Por qué son importantes las características de sostenibilidad para los activos inmobiliarios de oficinas?

Los edificios con certificación ecológica atraen alquileres más altos, reducen los costos operativos y permiten a los inquilinos cumplir con sus compromisos corporativos de ESG, mejorando el valor del activo a largo plazo.

Última actualización de la página el: