Tamaño y Participación del Mercado de Diodos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diodos por Mordor Intelligence

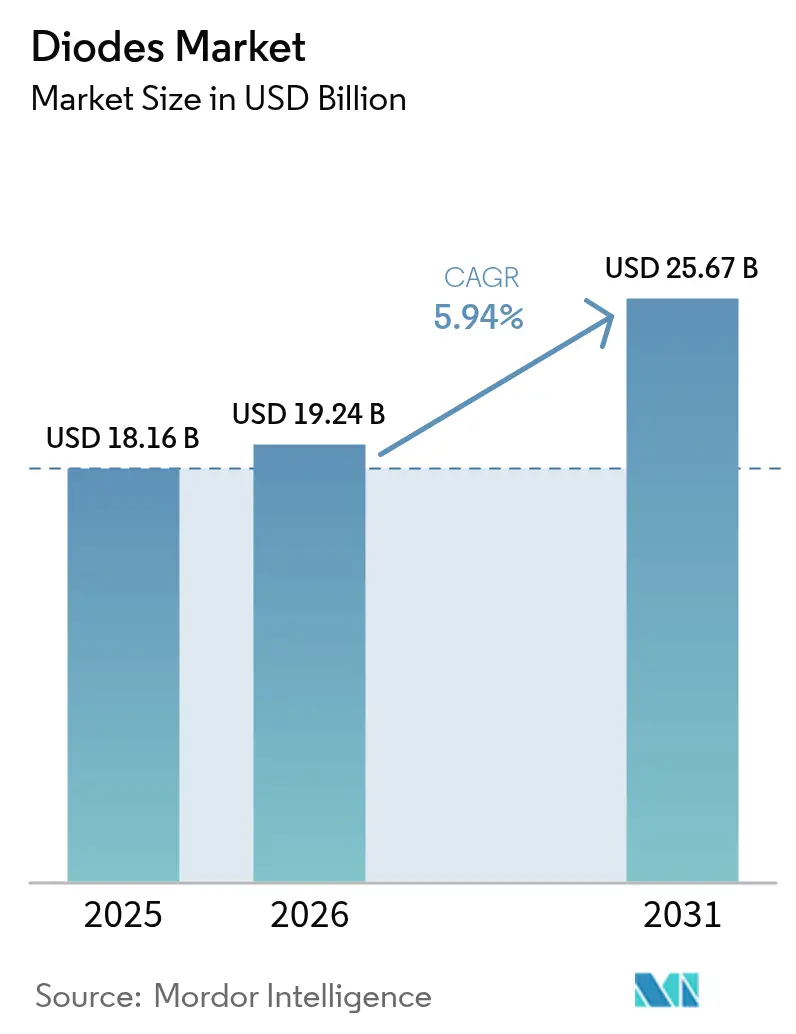

Se proyecta que el tamaño del mercado de diodos se expanda desde 18,16 mil millones de USD en 2025 hasta 19,24 mil millones de USD en 2026 y alcance los 25,67 mil millones de USD en 2031, registrando una CAGR del 5,94% de 2026 a 2031. Los incentivos soberanos para localizar fábricas de semiconductores, la rápida electrificación en los sistemas automotrices e industriales, y la proliferación de dispositivos de computación en el borde que demandan una conmutación más rápida y una regulación de voltaje más precisa están orientando el crecimiento. Los cambios en la combinación de productos hacia materiales de banda ancha están elevando los precios de venta promedio incluso a medida que los volúmenes aumentan. Al mismo tiempo, las adiciones de capacidad de nitruro de galio en tierra bajo las Leyes CHIPS y de Ciencia están comprimiendo los plazos de entrega para los módulos de diodos de potencia, mientras que los despliegues globales de 5G continúan enriqueciendo el contenido de diodos por radio. Los marcos regulatorios como la Directiva WEEE de la Unión Europea están acortando los ciclos de reemplazo de la electrónica de consumo, apoyando indirectamente los volúmenes unitarios.

Conclusiones Clave del Informe

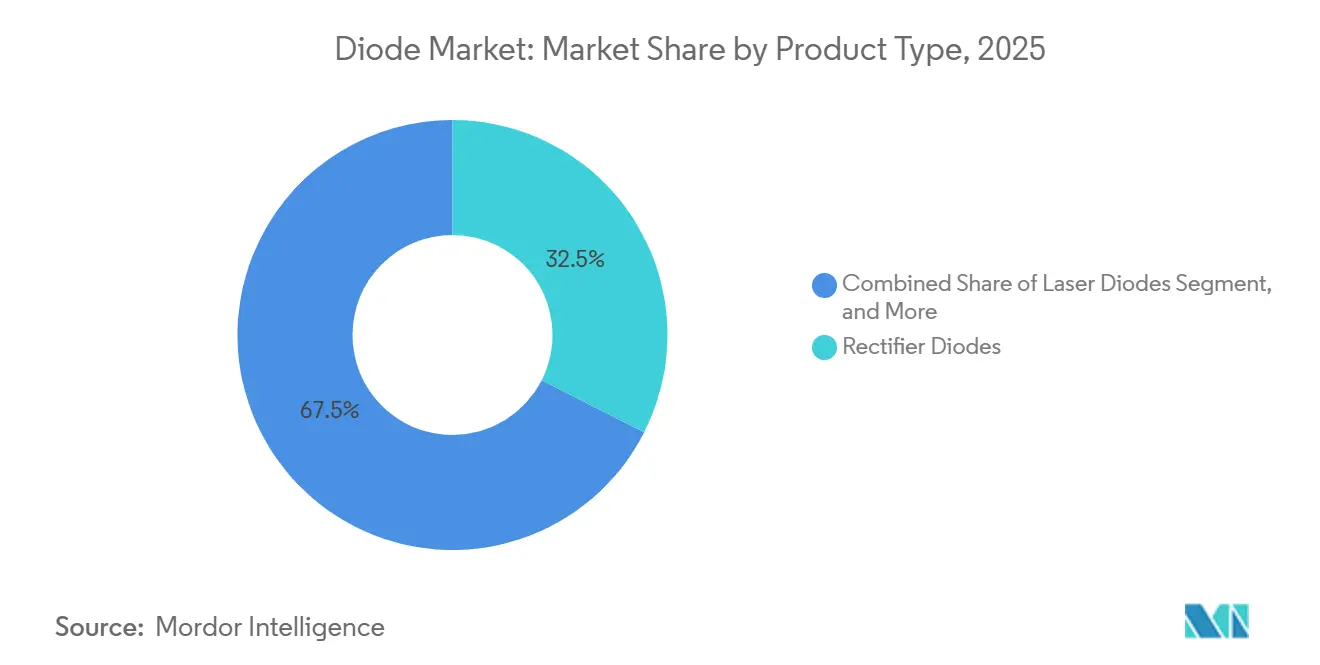

- Por tipo de producto, los diodos rectificadores lideraron con una participación de ingresos del 32,46% en 2025, mientras que los diodos láser avanzan a una CAGR del 7,54% hasta 2031.

- Por material, el silicio representó el 66,42% de la participación del mercado de diodos en 2025, mientras que se proyecta que los dispositivos de nitruro de galio crezcan a una CAGR del 6,91% hasta 2031.

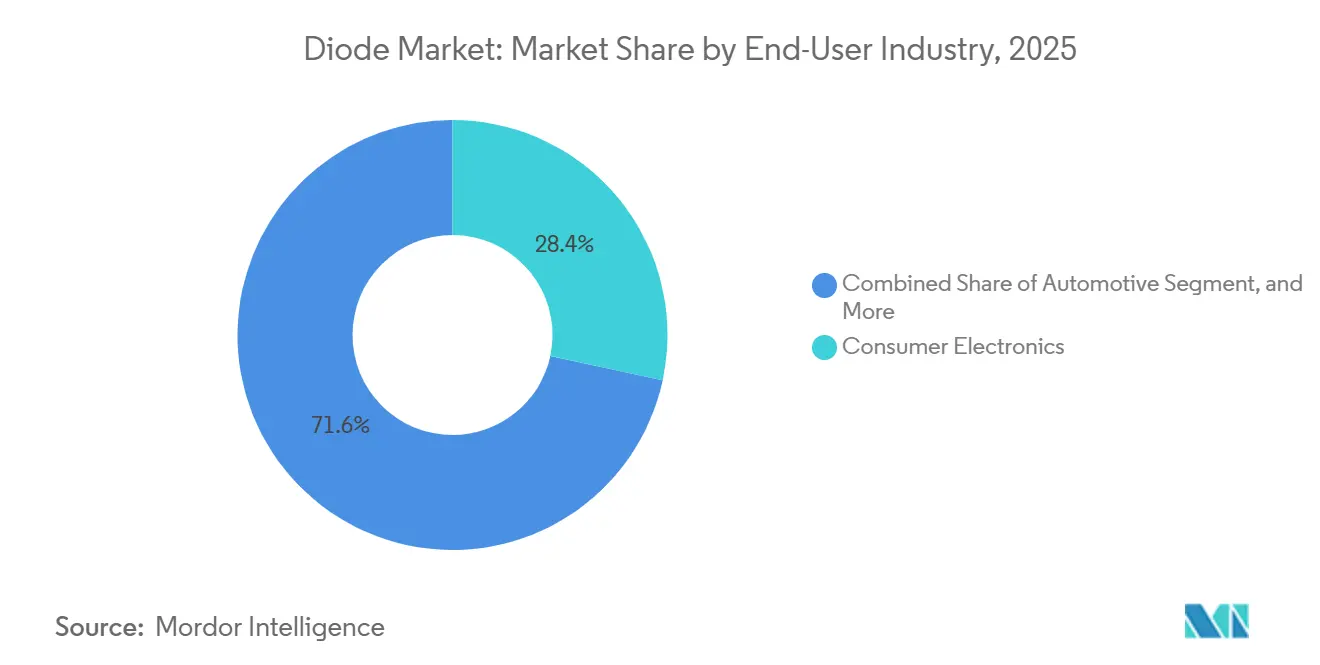

- Por usuario final, la electrificación automotriz registra la CAGR más alta del 7,59% durante 2026-2031, superando la participación del 28,37% que tenía la electrónica de consumo en 2025.

- Por paquete de montaje, los dispositivos de montaje superficial aseguraron el 48,91% de la participación del mercado de diodos en 2025, y los paquetes flip-chip están en camino de alcanzar una CAGR del 6,77% hasta 2031.

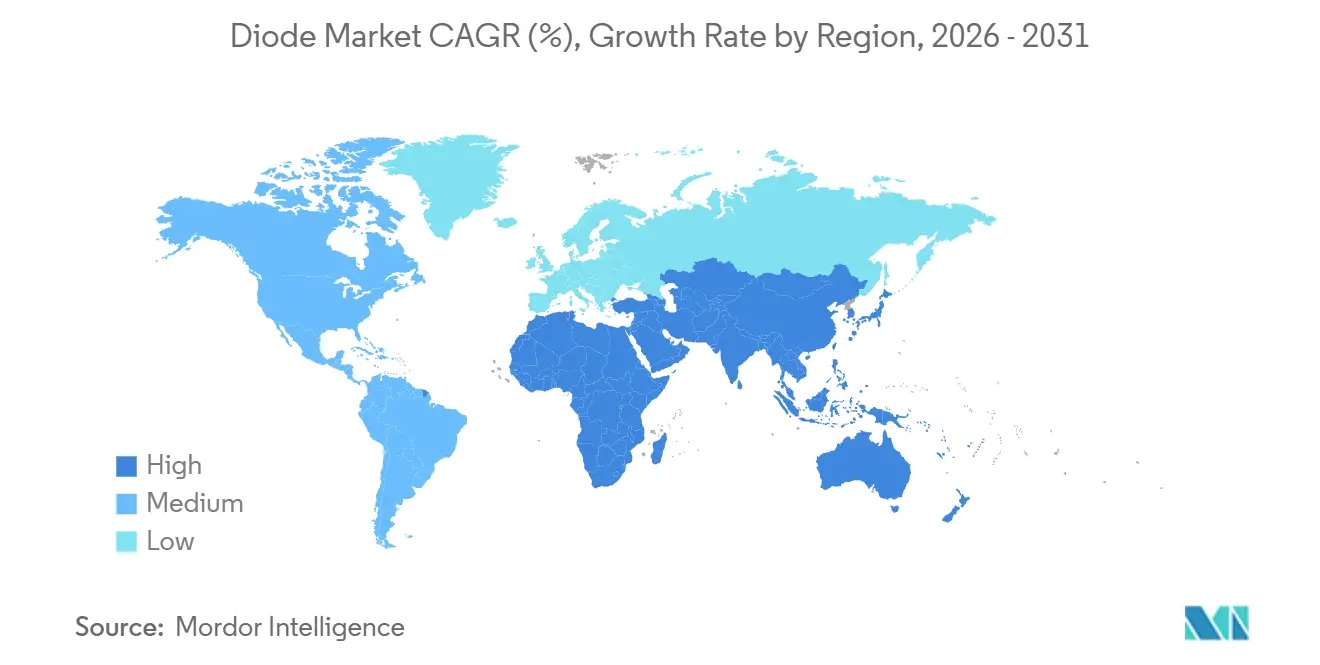

- Por geografía, Asia-Pacífico representó el 47,34% de las ventas de 2025; sin embargo, se prevé que Oriente Medio y África crezcan a una CAGR del 6,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diodos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de los Ecosistemas de Electrónica de Consumo | +1.2% | Global, con concentración en centros de fabricación de Asia-Pacífico (China, Corea del Sur, Vietnam) | Mediano plazo (2–4 años) |

| Aceleración de la Producción de Vehículos Eléctricos y Cargadores a Bordo | +1.5% | Global, ganancias tempranas en China, Europa, América del Norte; expansión a India y el Sudeste Asiático | Mediano plazo (2–4 años) |

| Despliegue de 5G que Impulsa la Demanda de Diodos de Radiofrecuencia y Microondas | +0.9% | América del Norte y Europa para infraestructura; Asia-Pacífico para la integración en dispositivos móviles | Corto plazo (≤2 años) |

| Mandatos de Eficiencia en Centros de Datos que Impulsan los Diodos de Potencia | +1.1% | América del Norte y Europa para instalaciones de hiperescala; Asia-Pacífico para despliegues en el borde | Corto plazo (≤2 años) |

| Vientos Regulatorios Favorables para Diodos de Alta Tensión de Nitruro de Galio sobre Silicio | +0.8% | Estados Unidos (Ley CHIPS), Unión Europea (Ley de Chips), Japón (subsidios de seguridad económica) | Largo plazo (≥4 años) |

| Leyes de Reciclaje de Residuos Electrónicos que Aumentan las Tasas de Reemplazo | +0.4% | Unión Europea (Directiva WEEE), mercados asiáticos seleccionados (Japón, Corea del Sur) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de los Ecosistemas de Electrónica de Consumo

Los teléfonos inteligentes y los dispositivos portátiles integran circuitos integrados de gestión de energía cada vez más densos que combinan múltiples funciones de diodos en un único sustrato, reduciendo el área de la placa y disminuyendo el gasto de ensamblaje.[1]Microchip Technology, "Tendencias en Circuitos Integrados de Gestión de Energía," microchip.com Los diodos Schottky y de señal pequeña con clasificación inferior a 1 A pero con conmutación en nanosegundos protegen los sensores siempre activos y las bobinas de carga inalámbrica. Los aceleradores de inteligencia artificial en el borde elevan los límites de potencia de diseño térmico, lo que obliga a los fabricantes de equipos originales a adoptar diodos supresores de voltaje transitorio con clasificaciones de energía más altas. Las carteras de productos se están bifurcando, por tanto, en dispositivos ultraminiaturizados para espacios reducidos y variantes reforzadas para subsistemas de alto rendimiento computacional, ambos con precios superiores a los discretos heredados. El crecimiento se amplifica a medida que las interfaces USB4 y Thunderbolt 5 suministran hasta 240 W de potencia, aumentando el contenido de diodos de protección por puerto.

Aceleración de la Producción de Vehículos Eléctricos y Cargadores a Bordo

Las ventas globales de vehículos eléctricos superaron los 14 millones de unidades en 2024, y las arquitecturas de 800 V están reduciendo a la mitad los tiempos de carga, lo que exige diodos Schottky de carburo de silicio en las etapas de corrección del factor de potencia.[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Los fabricantes de automóviles están integrando diodos láser en LiDAR de estado sólido, con ingresos dentro del vehículo previstos para alcanzar los 11,9 mil millones de USD en 2032. Los límites de temperatura de unión ahora superan los 175 °C, favoreciendo las composiciones de banda ancha. Surgen dos vectores de crecimiento: la conversión de potencia de alta tensión y la detección basada en láser, cada uno de los cuales requiere composiciones y paquetes de diodos distintos. Los créditos fiscales gubernamentales sobre vehículos de cero emisiones aceleran los lanzamientos de plataformas, impulsando aún más el mercado de diodos.

Despliegue de 5G que Impulsa la Demanda de Diodos de Radiofrecuencia y Microondas

Los operadores desplegaron más de 2 millones de estaciones base 5G en 2024, y cada celda macro integra hasta 128 elementos de antena que utilizan diodos PIN para la conmutación de transmisión-recepción y diodos varactor para la dirección de haz.[3]Ericsson, "Despliegue de Infraestructura 5G," ericsson.com La adopción de ondas milimétricas por encima de 24 GHz está exponiendo los límites de pérdida de inserción en los diodos PIN de arseniuro de galio heredados, lo que impulsa pruebas de alternativas de fosfuro de indio con 0,3 dB menos de pérdida a 28 GHz. Los dispositivos móviles integran múltiples módulos de interfaz de radiofrecuencia que incorporan diodos detectores Schottky para el seguimiento de envolvente. En general, el contenido de diodos por radio aumenta entre un 30 y un 40% en comparación con el 4G, y esta tendencia se intensificará a medida que proliferen las redes de pequeñas celdas y las redes privadas. Las subastas de espectro programadas hasta 2027 mantienen llena la cartera de despliegues, asegurando visibilidad de la demanda.

Mandatos de Eficiencia en Centros de Datos que Impulsan los Diodos de Potencia

Los operadores de hiperescala apuntan a una efectividad en el uso de energía inferior a 1,15; las fuentes de alimentación de servidores están pasando de 80 PLUS Titanio a la rectificación síncrona con diodos Schottky de carburo de silicio para reducir entre 1 y 2 puntos porcentuales de pérdidas por conducción. Los clústeres de inteligencia artificial con refrigeración líquida están adoptando la distribución de bastidor a 48 V, lo que requiere rectificadores de alta corriente con clasificación de 100 A o superior. La hoja de ruta de banda ancha del Departamento de Energía de los Estados Unidos proyecta una eficiencia del convertidor del 99%, una oportunidad de ahorro anual de 20 TWh. Los operadores renuevan los módulos de potencia cada 3 o 4 años, frente a los históricos 5 a 7, acelerando los ciclos de reemplazo de diodos. Los compromisos públicos de neutralidad de carbono institucionalizan aún más esta cadencia de actualización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (Si, GaAs, GaN) | -0.7% | Global, aguda en regiones dependientes de las exportaciones chinas de galio (América del Norte, Europa) | Corto plazo (≤2 años) |

| Fragmentación de la Cadena de Suministro ante Restricciones Comerciales Geopolíticas | -0.5% | Estados Unidos, China, Unión Europea (controles de exportación, aranceles, listas de entidades) | Largo plazo (≥4 años) |

| Limitaciones Térmicas en Paquetes de Alta Corriente | -0.4% | Global, particularmente en aplicaciones automotrices e industriales de alta potencia | Mediano plazo (2–4 años) |

| Congestión de Patentes en Procesos de Semiconductores de Banda Ancha | -0.3% | Global, concentrado en Estados Unidos, Europa, Japón, Corea del Sur (focos de litigios) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Si, GaAs, GaN)

China controla el 98% del refinado de galio, y su régimen de licencias de exportación de 2024 duplicó los precios al contado en cuestión de meses. Los costos de las obleas de arseniuro de galio aumentaron entre un 15 y un 20% interanual en 2024, comprimiendo los márgenes de los diodos de radiofrecuencia para los proveedores sin coberturas de compra. La Unión Europea otorgó a una empresa emergente griega un contrato para construir una planta de galio de 500 toneladas por año, aunque aún cubriría menos del 5% de la demanda mundial. Los plazos de entrega de obleas de carburo de silicio se mantienen entre 26 y 30 semanas a pesar de las ampliaciones de Wolfspeed y ROHM. Hasta que maduren fuentes diversificadas, el riesgo de adquisición modera la expansión del mercado de diodos.

Limitaciones Térmicas en Paquetes de Alta Corriente

Los diodos por encima de 50 A pueden superar los 150 °C de temperatura de unión; los paquetes moldeados en epoxi con resistencia térmica de 1,5 a 2,0 K/W requieren disipadores de calor voluminosos que anulan los beneficios de tamaño de los dispositivos de banda ancha. Los paquetes flip-chip o de cobre directamente unido reducen la resistencia a 0,5-0,8 K/W, pero cuestan entre un 40 y un 60% más. Los diseñadores automotrices investigan el enfriamiento de doble cara y las placas con dado integrado, añadiendo hasta 1 millón de USD en ingeniería no recurrente por plataforma. Las interfaces térmicas estandarizadas aún no han surgido, lo que confina estos módulos premium a los vehículos eléctricos de alta gama y a los accionamientos industriales, ralentizando la penetración en el mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diodos Láser Impulsan la Detección Autónoma

Los productos rectificadores capturaron el 32,46% de la participación del mercado de diodos en 2025, respaldados por las necesidades de conversión de CA a CC casi universales en la electrónica de consumo y las fuentes de alimentación industriales. Se prevé que los dispositivos láser, aunque de menor volumen, se expandan a una CAGR del 7,54% hasta 2031 a medida que el LiDAR de estado sólido gana favor en los vehículos de pasajeros y los operadores de telecomunicaciones actualizan las redes troncales de fibra de larga distancia. Las unidades Schottky continúan migrando hacia plataformas de vehículos eléctricos de 800 V por su baja caída de tensión directa, mientras que las referencias Zener siguen siendo elementos básicos en los circuitos de gestión de baterías que protegen a los convertidores analógico-digitales de eventos de sobretensión. Los diodos de señal pequeña dominan los roles de conmutación por debajo de 1 A, y los componentes supresores de voltaje transitorio proliferan en los puertos USB-C y Thunderbolt de alta velocidad, cada uno de los cuales ahora maneja hasta 240 W de potencia bidireccional. Las variantes de radiofrecuencia y microondas sustentan los extremos de radio 5G, permitiendo que los conjuntos de formación de haz conmuten miles de veces por segundo con una pérdida de inserción mínima.

La porción láser del tamaño del mercado de diodos está destinada a ampliarse a medida que los fabricantes de automóviles prefieren dispositivos emisores de borde de 905 nm y dispositivos de emisión de superficie de cavidad vertical de 940 nm que equilibran el alcance con la seguridad ocular. El contenido por vehículo también aumentará porque los faros de próxima generación agrupan docenas de píxeles láser para habilitar patrones de haz de luz alta adaptativo. En el lado de los rectificadores, los fabricantes de inversores de energía renovable están cambiando de piezas de silicio de 600 V a piezas de carburo de silicio de 1.200 V, moderando ligeramente la demanda de diodos de silicio convencionales pero creando un subsegmento premium. Los proveedores capaces de co-empaquetar múltiples funciones de diodos, rectificación, limitación de voltaje y protección contra descargas electrostáticas en un único contorno están obteniendo precios de venta promedio más altos. En general, se espera que el cambio en la combinación de productos eleve los márgenes combinados, incluso en entornos de crecimiento unitario moderado.

Por Tipo de Material: El Nitruro de Galio Gana Terreno

El silicio mantuvo una posición del 66,42% en 2025, traduciéndose en la mayor participación del mercado de diodos, gracias a décadas de optimización del rendimiento que han mantenido el costo por amperio por debajo de 0,01 USD. Sin embargo, se prevé que los dispositivos de nitruro de galio de banda ancha registren una CAGR del 6,91% hasta 2031, a medida que los operadores de centros de datos de hiperescala apuntan a una eficiencia de conversión del 99% y los ingenieros automotrices buscan cargadores a bordo más fríos. Las alternativas de carburo de silicio están aumentando a una CAGR comparable del 6,5%, impulsadas por los inversores solares y los accionamientos de tracción que requieren una capacidad de bloqueo de 1.200 V. El arseniuro de galio sigue siendo el material predominante para los diodos de radiofrecuencia y microondas en las estaciones base 5G, aunque los proyectos piloto de fosfuro de indio amenazan su dominio en las aplicaciones de ondas milimétricas. Los sustratos experimentales como el diamante y el nitruro de aluminio aún se sitúan por debajo del 1%, pero atraen inversión en investigación y desarrollo para el despliegue posterior a 2030.

La porción de nitruro de galio del mercado de diodos se expandirá más rápidamente en América del Norte y Europa, donde las fábricas financiadas por la Ley CHIPS acortan los plazos de entrega y reducen el riesgo de la cadena de suministro. El silicio, aunque más lento, conserva un papel indispensable en los circuitos analógicos críticos para la seguridad que requieren una fiabilidad probada a largo plazo y el cumplimiento establecido de la norma IEC 60747. La producción de carburo de silicio está aumentando en obleas más grandes de 200 mm, reduciendo las brechas de costos y haciendo que el material sea viable para los vehículos eléctricos de gama media. Mientras tanto, los proveedores de arseniuro de galio enfrentan presiones de precios derivadas de las restricciones a la exportación de galio, lo que los lleva a buscar contratos de suministro a largo plazo. Cada composición, por tanto, ocupa un nicho bien definido de rendimiento frente a costo, ofreciendo a las placas multicapa una paleta más amplia de opciones de diodos.

Por Industria de Usuario Final: La Electrificación Automotriz se Acelera

La electrónica de consumo representó el 28,37% de la demanda de 2025, impulsada por la proliferación de diodos en teléfonos inteligentes, tabletas y dispositivos portátiles que integran circuitos integrados de gestión cada vez más densos en energía. Sin embargo, las aplicaciones automotrices están en camino de alcanzar una CAGR del 7,59% hasta 2031, convirtiéndolas en el segmento vertical de más rápido crecimiento a medida que aumentan los volúmenes de vehículos eléctricos y los sistemas avanzados de asistencia al conductor integran la detección basada en láser. Se espera que la infraestructura de comunicaciones registre una CAGR del 6,2% respaldada por la densificación del 5G, con cada celda macro albergando hasta 128 diodos PIN y varactor para la dirección de haz. Los compradores de defensa y aeroespacial, aunque limitados en volumen unitario, pagan primas por dispositivos endurecidos a la radiación, mientras que los periféricos informáticos y la automatización industrial mantienen trayectorias sólidas de dígito medio único. La iluminación basada en LED, a medida que migra hacia micro-LED, continúa requiriendo una regulación de corriente precisa para sostener los volúmenes de diodos de señal pequeña.

La participación automotriz del tamaño del mercado de diodos aumentará a medida que cada nuevo vehículo eléctrico de batería contenga entre 50 y 100 diodos de potencia distribuidos en inversores de tracción, convertidores CC-CC y cargadores a bordo. Las gigafábricas de celdas de batería en Canadá, Alemania y Japón están recurriendo a diodos Schottky de carburo de silicio para reducir los riesgos de fuga térmica, elevando la demanda de dispositivos con clasificación superior a 175 °C. En comunicaciones, las constelaciones de satélites en órbita terrestre baja requieren diodos de microondas de nitruro de galio que soporten ciclos de temperatura de –150 °C a +120 °C, extendiendo el alcance de los proveedores más allá de las redes terrestres. La electrónica de consumo se estabilizará a medida que el crecimiento unitario de los teléfonos inteligentes se aplana, pero las bobinas de carga inalámbrica y los sensores siempre activos aumentarán el contenido de diodos por dispositivo móvil. En conjunto, el cambio en las prioridades de los usuarios finales está remodelando los libros de pedidos hacia segmentos automotrices e de infraestructura de mayor valor pero menor volumen.

Por Paquete de Montaje: El Flip-Chip Gana Impulso

Los contornos de montaje superficial comandaron el 48,91% de los ingresos de 2025 al alinearse con el ensamblaje automatizado de colocación y los perfiles estándar JEDEC. Los paquetes flip-chip, aunque con solo una participación de dígito medio único hoy en día, están previstos para crecer a una CAGR del 6,77% hasta 2031 a medida que los diseñadores de teléfonos inteligentes y dispositivos portátiles buscan perfiles inferiores a 0,5 mm y resistencia térmica inferior a 1 K/W. Los formatos de orificio pasante caen hacia el 22% a medida que las placas industriales heredadas se actualizan al montaje superficial, mientras que los paquetes a escala de chip aumentan al 6,1% gracias a los módulos de interfaz de radiofrecuencia y los dispositivos de Internet de las Cosas con batería. Las opciones de cobre directamente unido también están ganando terreno en los sistemas automotrices de 48 V, ofreciendo una disipación de calor superior con penalizaciones de área modestas.

La participación del flip-chip en el mercado de diodos crecerá más rápidamente en la electrónica de consumo, donde el área de la placa es escasa y el rendimiento de un solo dígito en Kelvin por vatio es obligatorio para las pantallas de alta frecuencia de actualización. En las zonas automotrices, los sustratos de enfriamiento de doble cara combinados con diodos flip-chip reducen la masa del enfriador en un 30%, compensando el mayor costo del componente. Las unidades a escala de chip prosperan en los dispositivos móviles 5G porque sus almohadillas de soldadura perimetrales permiten que los módulos de antena se reduzcan sin sacrificar la integridad de la radiofrecuencia. El montaje superficial seguirá dominando las modernizaciones industriales que favorecen la fiabilidad probada sobre la miniaturización incremental, mientras que el orificio pasante permanecerá arraigado en las aplicaciones de entornos adversos que requieren mayor robustez mecánica. El panorama de los paquetes, por tanto, se fragmenta según las líneas de uso final y de presupuesto térmico, ofreciendo a los fabricantes por contrato un conjunto de herramientas cada vez más amplio para optimizar el rendimiento y el costo.

Análisis Geográfico

Asia-Pacífico representó el 47,34% de la participación del mercado de diodos en 2025 y se proyecta que registre una CAGR del 5,7% hasta 2031, anclada por el auge de la fabricación de vehículos eléctricos en China y la demanda acelerada de dispositivos de potencia de carburo de silicio en Japón. Los programas de incentivos a fábricas en India y la diversificación de capacidad hacia Vietnam, Tailandia y Malasia están ampliando el suministro regional, mientras que las fábricas de menos de 5 nm de Corea del Sur están impulsando contenido adicional de protección contra descargas electrostáticas. El contenido por unidad también está aumentando porque las marcas de electrónica de consumo están añadiendo bobinas de carga inalámbrica y sensores siempre activos, cada uno de los cuales requiere múltiples diodos supresores de voltaje transitorio.

América del Norte representó aproximadamente el 24% del mercado de diodos de 2025 y está en camino de expandirse a una CAGR del 5,5% a medida que el financiamiento de la Ley CHIPS reduce los plazos de entrega del nitruro de galio y los operadores de centros de datos de hiperescala reemplazan los rectificadores de silicio heredados con alternativas de banda ancha. Las nuevas plantas de celdas de batería de Canadá están integrando diodos Schottky de carburo de silicio con clasificación de 175 °C, y el corredor de electrónica automotriz de México está incorporando dispositivos supresores de voltaje transitorio de alta corriente en los arneses de cableado. Europa capturó una participación del 19% en 2025 y debería crecer a una CAGR del 5,3%, impulsada por 43 mil millones de EUR en subsidios de la Ley de Chips que financian nuevas líneas piloto de nitruro de galio en Francia y fábricas de carburo de silicio en Alemania.

Oriente Medio y África aseguraron el 6% de los ingresos globales en 2025 y se prevé que entreguen la CAGR más rápida del 6,96% hasta 2031, impulsada por los centros de datos de inteligencia artificial soberanos en Arabia Saudita y los Emiratos Árabes Unidos, cuyos clústeres de unidades de procesamiento gráfico de 100 MW demandan una rectificación ultraeficiente. El auge de los inversores solares en Sudáfrica está adoptando diodos de carburo de silicio para aumentar la eficiencia conectada a la red, mientras que los ensambladores por contrato de Egipto están añadiendo líneas flip-chip que acortan los plazos de entrega regionales. América del Sur, con una participación del 4% en 2025, probablemente crecerá un 5,4% anual a medida que Brasil y Argentina escalan la producción de autobuses eléctricos y las modernizaciones de automatización industrial, aunque la volatilidad cambiaria mantiene cautelosos los ciclos de inversión de capital.

Panorama Competitivo

Los cinco mayores proveedores, Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated y onsemi, representaron colectivamente alrededor del 35 al 40% de los ingresos de 2025, confirmando una estructura moderadamente fragmentada en la que los especialistas regionales y los nuevos participantes fabless de banda ancha aún pueden obtener victorias de diseño. Las ventajas de escala permiten a los líderes internalizar la epitaxia, el ensamblaje y las pruebas, reduciendo el costo por amperio a niveles inferiores a un centavo en las líneas de silicio de alto volumen. Los nuevos participantes contrarrestan centrándose en nichos de nitruro de galio o carburo de silicio donde las ganancias de eficiencia justifican las primas de precio.

La inversión estratégica se mantuvo activa: Infineon está gastando 5.500 millones de USD en una fábrica en Dresde que co-empaquetará diodos de carburo de silicio con controladores de compuerta, mientras que STMicroelectronics está asignando 5.000 millones de EUR para ampliar la capacidad de Catania para obleas de carburo de silicio de 300 mm. La expansión de Mohawk Valley de Wolfspeed por 750 millones de USD apunta a sustratos de 200 mm, y GlobalFoundries ha reservado 95 millones de USD de fondos de la Ley CHIPS para aumentar la producción de nitruro de galio en Vermont. Los innovadores fabless como Navitas y GaN Systems licencian propiedad intelectual a fundiciones, comprimiendo los ciclos de actualización de productos y evitando inversiones de capital de varios miles de millones de dólares.

Los acuerdos de licencia cruzada entre Infineon, Wolfspeed y ROHM han aliviado la congestión de patentes, acelerando la difusión tecnológica hacia los proveedores de nivel 2. Los estándares de calidad ISO 9001 e IATF 16949 continúan favoreciendo a los titulares con sólidos historiales automotrices, aunque los generosos subsidios bajo la Ley CHIPS y de Ciencia y la Ley de Chips de la Unión Europea están reduciendo las barreras de entrada para las empresas emergentes y los proyectos derivados universitarios. En general, la preferencia de los clientes por una mayor eficiencia y una conmutación más rápida está desplazando gradualmente los ingresos hacia los especialistas en banda ancha, incluso cuando las líneas de silicio consolidadas defienden los segmentos sensibles al precio.

Líderes de la Industria de Diodos

Alpha and Omega Semiconductor Ltd.

Central Semiconductor Corp.

Wolfspeed Inc.

Diodes Incorporated

GlobalFoundries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Wolfspeed anunció una expansión de 750 millones de USD de su fábrica de Mohawk Valley en Nueva York para producir obleas de carburo de silicio de 200 mm para módulos automotrices e industriales, con producción prevista para el segundo semestre de 2027.

- Diciembre de 2025: STMicroelectronics se comprometió a invertir 5.000 millones de EUR (5.500 millones de USD) para ampliar su instalación de Catania, añadiendo epitaxia de carburo de silicio de 300 mm y líneas de nitruro de galio de 200 mm para clientes automotrices europeos, con las primeras obleas programadas para el tercer trimestre de 2027.

- Noviembre de 2025: Infineon Technologies adquirió GaN Systems por 830 millones de USD, integrando la propiedad intelectual de nitruro de galio y ampliando su catálogo de diodos de potencia para usos en centros de datos y vehículos eléctricos.

- Octubre de 2025: Renesas Electronics invirtió 1.200 millones de USD en su planta de Kofu para duplicar la capacidad de diodos de carburo de silicio destinada a los inversores de vehículos eléctricos japoneses y norteamericanos.

Alcance del Informe del Mercado Global de Diodos

El Informe del Mercado de Diodos está Segmentado por Tipo de Producto (Diodos Schottky, Diodos Zener, Diodos Rectificadores, Diodos Láser, Diodos de Señal Pequeña, Diodos de Protección contra Descargas Electrostáticas, Diodos Supresores de Voltaje Transitorio, Diodos de Radiofrecuencia y Microondas), Tipo de Material (Diodos de Silicio, Diodos de Carburo de Silicio, Diodos de Nitruro de Galio, Diodos de Arseniuro de Galio, Otros Tipos de Materiales), Industria de Usuario Final (Comunicaciones, Electrónica de Consumo, Automotriz, Defensa y Aeroespacial, Computadoras y Periféricos, Industrial, Iluminación, Otras Industrias de Usuario Final), Paquete de Montaje (Orificio Pasante, Montaje Superficial, Paquete a Escala de Chip, Flip-Chip) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Diodos Schottky |

| Diodos Zener |

| Diodos Rectificadores |

| Diodos Láser |

| Diodos de Señal Pequeña |

| Diodos de Protección contra Descargas Electrostáticas |

| Diodos Supresores de Voltaje Transitorio |

| Diodos de Radiofrecuencia y Microondas |

| Diodos de Silicio |

| Diodos de Carburo de Silicio |

| Diodos de Nitruro de Galio |

| Diodos de Arseniuro de Galio |

| Otros Tipos de Materiales |

| Comunicaciones |

| Electrónica de Consumo |

| Automotriz |

| Defensa y Aeroespacial |

| Computadoras y Periféricos |

| Industrial |

| Iluminación |

| Otras Industrias de Usuario Final |

| Orificio Pasante |

| Montaje Superficial |

| Paquete a Escala de Chip |

| Flip-Chip |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Diodos Schottky | ||

| Diodos Zener | |||

| Diodos Rectificadores | |||

| Diodos Láser | |||

| Diodos de Señal Pequeña | |||

| Diodos de Protección contra Descargas Electrostáticas | |||

| Diodos Supresores de Voltaje Transitorio | |||

| Diodos de Radiofrecuencia y Microondas | |||

| Por Tipo de Material | Diodos de Silicio | ||

| Diodos de Carburo de Silicio | |||

| Diodos de Nitruro de Galio | |||

| Diodos de Arseniuro de Galio | |||

| Otros Tipos de Materiales | |||

| Por Industria de Usuario Final | Comunicaciones | ||

| Electrónica de Consumo | |||

| Automotriz | |||

| Defensa y Aeroespacial | |||

| Computadoras y Periféricos | |||

| Industrial | |||

| Iluminación | |||

| Otras Industrias de Usuario Final | |||

| Por Paquete de Montaje | Orificio Pasante | ||

| Montaje Superficial | |||

| Paquete a Escala de Chip | |||

| Flip-Chip | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de diodos?

El tamaño del mercado de diodos alcanzó los 18,16 mil millones de USD en 2025 y se proyecta que llegue a los 19,24 mil millones de USD en 2026.

¿A qué velocidad está creciendo el sector automotriz en la demanda de diodos?

Se prevé que las aplicaciones automotrices expandan el consumo de diodos a una CAGR del 7,59% entre 2026 y 2031.

¿Qué plataforma de materiales está ganando más terreno?

Los diodos de nitruro de galio avanzan a una CAGR del 6,91%, la más rápida entre los tipos de materiales.

¿Qué región experimentará el crecimiento más rápido del mercado de diodos?

Se espera que Oriente Medio y África registren una CAGR del 6,96% hasta 2031, superando a todas las demás regiones.

¿Qué formato de paquete está creciendo más rápido para los diodos?

Los paquetes flip-chip están en camino de alcanzar una CAGR del 6,77% a medida que los diseñadores buscan ensamblajes de perfil ultrabajo.

¿Quiénes son las principales empresas en el espacio de los diodos?

Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated y onsemi tienen colectivamente alrededor del 35 al 40% de los ingresos globales.

Última actualización de la página el: