Tamaño y Participación del Mercado de Servicios de Transporte Corporativo de Empleados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

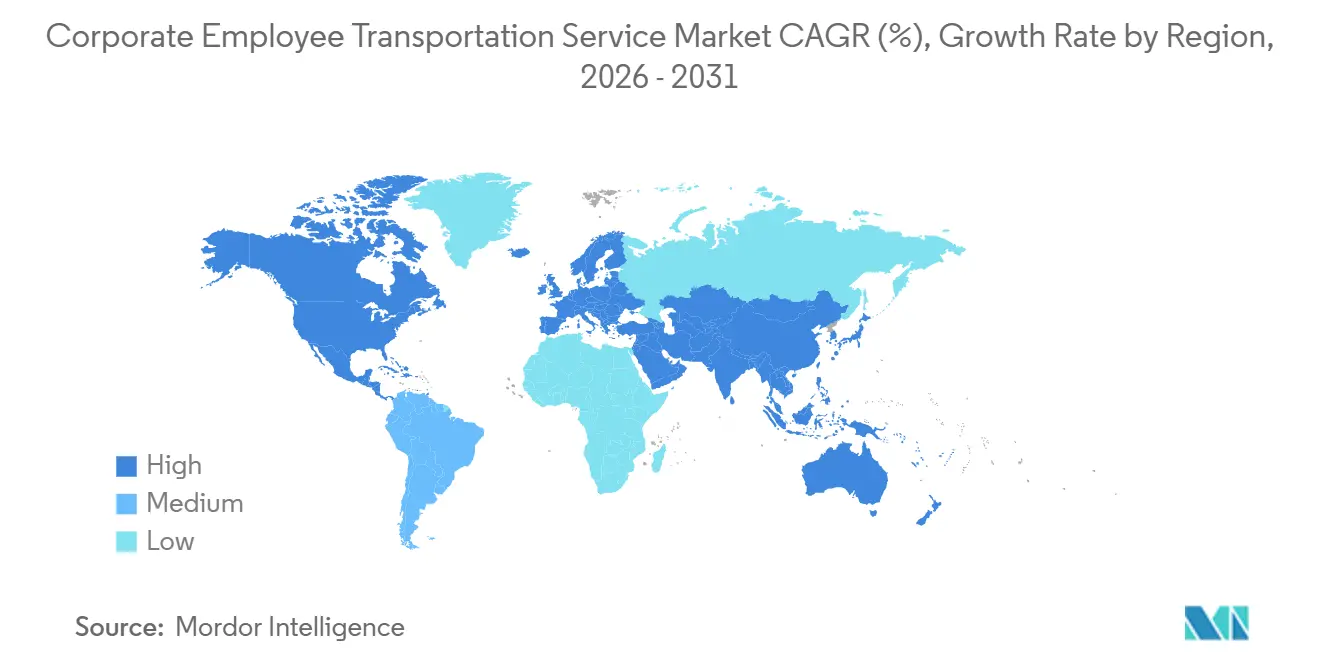

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Transporte Corporativo de Empleados por Mordor Intelligence

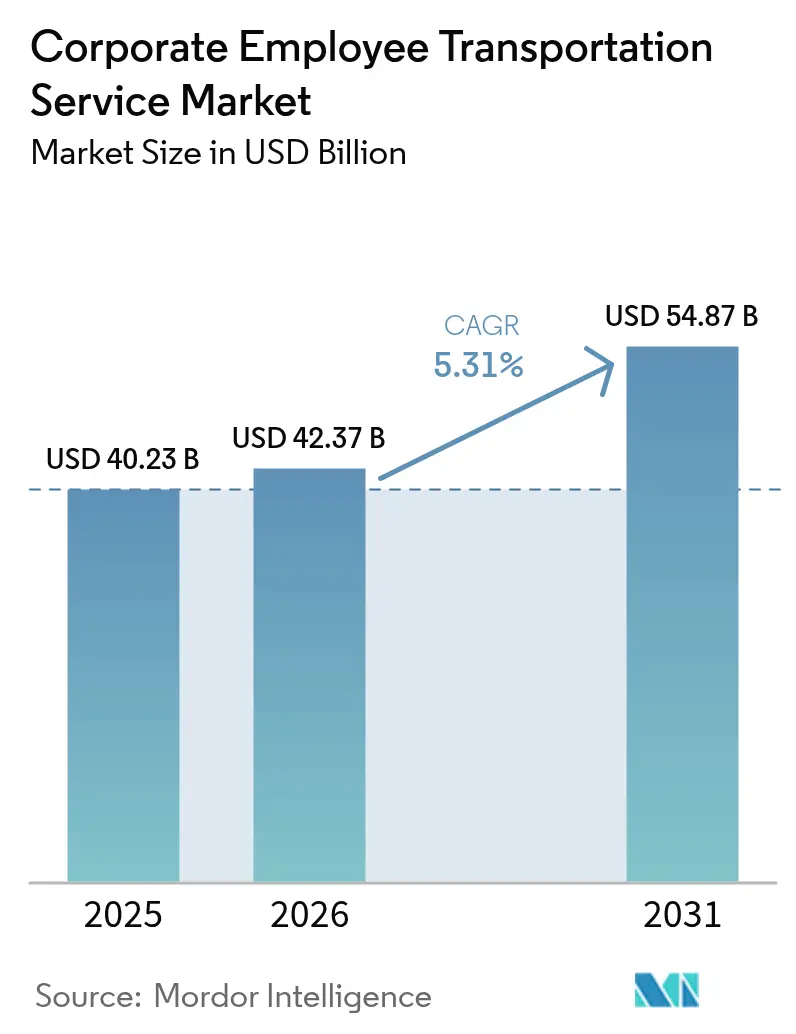

Se proyecta que el tamaño del Mercado de Servicios de Transporte Corporativo de Empleados se expanda desde USD 40.230 millones en 2025 y USD 42.370 millones en 2026 hasta USD 54.870 millones en 2031, registrando una CAGR del 5,31% entre 2026 y 2031. Las empresas están pasando de ser propietarias de flotas a optar por servicios externalizados o de alquiler. Esta transición no solo convierte un gasto de capital en un costo variable, sino que también se ve impulsada por los mandatos de flotas de cero emisiones. Estos mandatos ahora incluyen los autobuses lanzadera de empleados bajo los requisitos de reporte del Alcance 3. Las plataformas digitales, al agrupar dinámicamente a los pasajeros, han logrado reducir significativamente el costo por kilómetro-empleado. Esto ha llevado a los contratistas de autobuses tradicionales a replantear sus estrategias. En Alemania, Francia y Bélgica, el impulso hacia la electrificación está ganando impulso. Los créditos fiscales están desempeñando un papel fundamental, reduciendo los gastos de nómina de los empleadores y garantizando al mismo tiempo el cumplimiento de las propuestas de la Comisión Europea. Se prevé que la región de Asia-Pacífico contribuya con una parte sustancial de los ingresos futuros y crezca de manera constante. Este crecimiento está impulsado en gran medida por la expansión en las ciudades de segundo nivel en India y China, superando las inversiones en tránsito público. El panorama competitivo se está intensificando. Los agregadores impulsados por software están encontrando vías más lucrativas en la monetización de datos de rutas y paneles de ESG en comparación con sus contrapartes con activos intensivos.

Conclusiones Clave del Informe

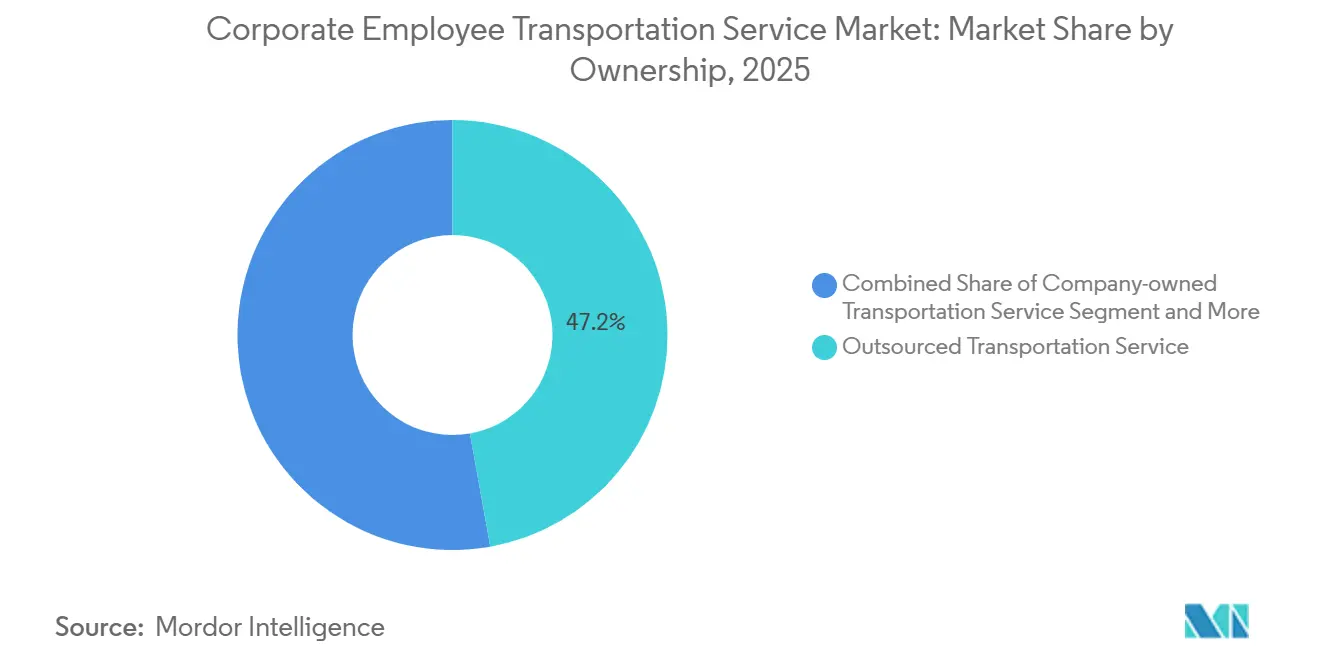

- Por modelo de propiedad, el servicio de transporte externalizado representó el 47,18% de la participación del mercado de servicios de transporte corporativo de empleados en 2025, mientras que los alquileres y arrendamientos avanzan a una CAGR del 5,33% hasta 2031.

- Por tipo de vehículo, los autobuses y autocares contribuyeron con el 42,37% de los ingresos de 2025, mientras que las furgonetas y los vehículos multiusos (MPV) se proyecta que crezcan a una CAGR del 5,37% hasta 2031.

- Por modelo de servicio, las plataformas de Movilidad como Servicio (MaaS) captaron el 37,12% de los ingresos de 2025 y se están fortaleciendo a una CAGR del 5,47% hasta 2031.

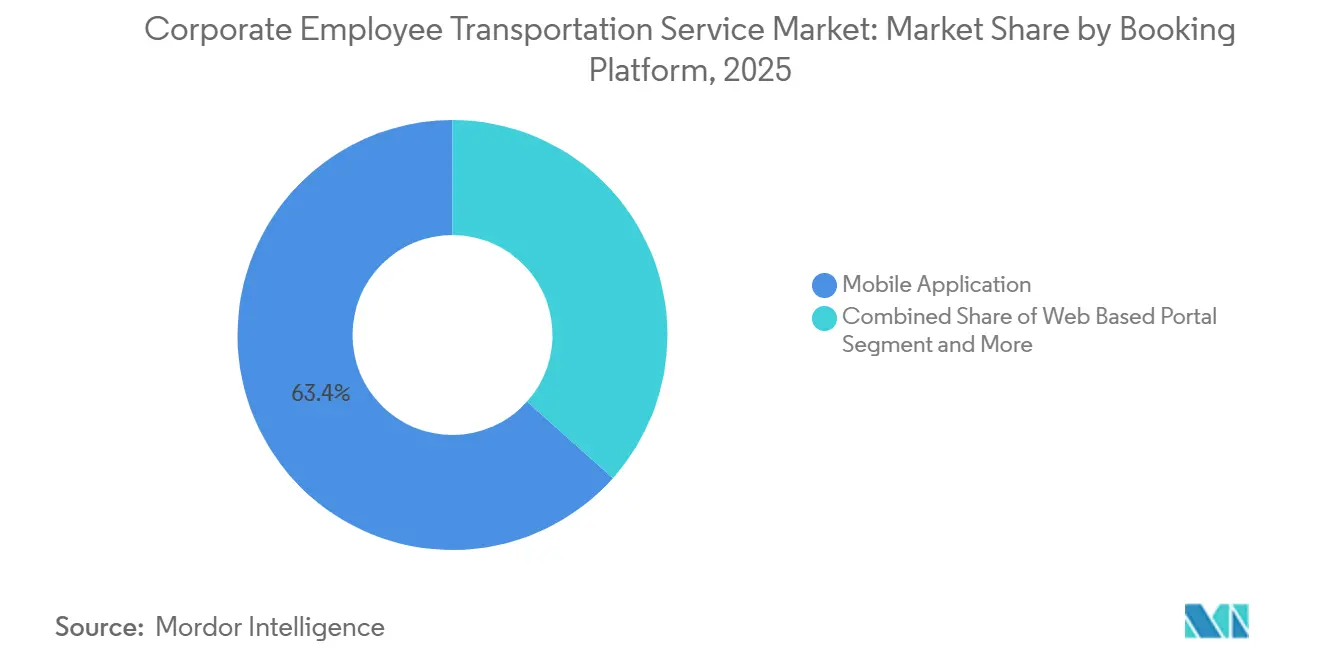

- Por plataforma de reserva, las aplicaciones móviles dominaron con una participación del 63,37% en 2025 y se expandirán a una CAGR del 5,49% hasta 2031.

- Por industria del usuario final, los servicios de TI y TI habilitados contribuyeron con el 31,24% de los ingresos de 2025, pero la atención médica y las ciencias de la vida registrarán la CAGR más rápida del 5,41% hasta 2031.

- Por geografía, Asia-Pacífico representó la mayor participación del 37,73% de los ingresos del mercado de servicios de transporte corporativo de empleados en 2025 y se proyecta que registre la CAGR más rápida del 5,44% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Transporte Corporativo de Empleados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque de los Empleadores en ESG y Reducción de Emisiones del Alcance 3 | +1.5% | América del Norte y la UE, con efecto secundario en las multinacionales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas Digitales de Lanzadera bajo Demanda en Expansión Global | +1.2% | Global, con tracción temprana en India, Emiratos Árabes Unidos y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Rápida Expansión Urbana en Ciudades de Segundo Nivel de Asia y África | +1.1% | India (Pune, Hyderabad, Coimbatore), China (Chengdu, Hangzhou), África Subsahariana | Mediano plazo (2-4 años) |

| Guerra Corporativa por el Talento, Impulsando los Beneficios de Desplazamiento | +0.9% | Núcleo de Asia-Pacífico (ciudades de segundo nivel de India y China), centros tecnológicos de América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Fiscales para la Movilidad Compartida en Europa | +0.8% | Francia, Alemania, Bélgica, Países Bajos | Corto plazo (≤ 2 años) |

| Pilotos de Lanzaderas Autónomas que Entran en Fase Comercial | +0.6% | Francia, Singapur, Estados Unidos (Texas, California), Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque de los Empleadores en ESG y Reducción de Emisiones del Alcance 3

Las empresas que subvencionan los desplazamientos ahora deben divulgar las emisiones de la Categoría 7. Esto ha llevado a un aumento en las instalaciones de telemática en las flotas de lanzaderas. Mientras tanto, las regulaciones actualizadas de la Comisión Europea exigen una proporción significativa de vehículos corporativos de cero emisiones en pocos años, con una transición completa planificada a largo plazo. En los últimos años, Francia impulsó su crédito fiscal Forfait Mobilités Durables y Alemania elevó su límite de subsidio para empleadores, todo ello sin afectar los impuestos sobre la nómina. Los operadores de flotas, atentos al cumplimiento normativo, han comenzado a realizar pedidos anticipados de modelos como el Ford E-Transit y el BYD e-Bus. Con una mayoría de trabajadores del conocimiento más jóvenes que consideran la sostenibilidad en su desplazamiento al tomar decisiones laborales, y con los inversores que cada vez más valoran los riesgos climáticos, alinearse con los principios ESG se ha convertido en un imperativo competitivo.

Las Plataformas Digitales de Lanzadera bajo Demanda se Están Expandiendo Globalmente

Los motores de enrutamiento nativos en la nube ahora actualizan las asignaciones de asientos cada 15 minutos, reduciendo el costo por kilómetro-empleado entre un 20 y un 30% en comparación con las rutas fijas. MoveInSync procesa más de 1 millón de viajes diarios en 50 ciudades indias, ofreciendo agrupación dinámica impulsada por inteligencia artificial que reduce los kilómetros en vacío a una tasa mínima en 2025. Swvl entró en los Emiratos Árabes Unidos y España con una oferta de Software como Servicio (SaaS) antes de que su quiebra en 2024 expusiera los riesgos de escalado [1]"Informe Anual 2025," MoveInSync Technology Pvt Ltd, moveinsync.com . En China, Carplus presta servicio en más de 30 ciudades, mientras que un estudio de la GIZ de 2024 registró 6.000 rutas bajo demanda en 36 ciudades, lo que señala el apoyo del sector público [2]"Transporte y Cambio Climático," Deutsche Gesellschaft für Internationale Zusammenarbeit, giz.de . Las plataformas muestran cada vez más paneles de carbono en tiempo real para satisfacer los requisitos de reporte de las multinacionales, convirtiendo los datos de desplazamiento de un centro de costos en un activo de cumplimiento normativo.

Rápida Expansión Urbana en Ciudades de Segundo Nivel de Asia y África

La infraestructura de tránsito público se retrasa entre 5 y 7 años respecto al crecimiento de la población en muchos proyectos de ciudades inteligentes, según un estudio del IIT Bhilai. La empresa de autobuses estatal de Telangana añadió 275 autobuses eléctricos en 2025, pero persisten las brechas de última milla en torno al corredor fintech de Hyderabad. Los centros de segundo nivel chinos como Chengdu y Hangzhou absorben talento tecnológico que huye de las megaciudades de alto costo, pero los parques industriales suburbanos siguen estando desatendidos. En el África Subsahariana, las oficinas administrativas de multinacionales en Nairobi y Lagos alquilan furgonetas dedicadas porque las redes informales de matatu carecen de fiabilidad. Los empleadores están evolucionando hacia clientes ancla para asociaciones de tránsito público-privadas que podrían extender el servicio a comunidades más amplias en el futuro.

La Guerra Corporativa por el Talento Impulsa los Beneficios de Desplazamiento

Los empleadores en ciudades indias de segundo nivel como Pune y Coimbatore, donde las tasas de rotación son relativamente más bajas, están obteniendo mejores resultados que sus homólogos en Bengaluru, donde las tasas son significativamente más altas. Los empleadores en estas ciudades de segundo nivel están mejorando los paquetes de reubicación con lanzaderas subsidiadas. En un futuro próximo, Hical Technologies tiene como objetivo reducir los desplazamientos en vehículo individual integrando la herramienta de reserva multimodal de Tummoc en la Carretera de Circunvalación Exterior de Bengaluru. En los Estados Unidos, los empleadores ubicados en parques de oficinas suburbanos están recurriendo a Zum, una empresa que recientemente obtuvo una financiación sustancial, para proporcionar soluciones de transporte alineadas con los turnos, abordando eficazmente los desiertos de tránsito. Los hospitales, en su búsqueda por mantener la acreditación de la Comisión Conjunta, dependen cada vez más de bucles de lanzadera confiables las 24 horas del día, los 7 días de la semana, lo que subraya la importancia de los beneficios de desplazamiento como estrategia fundamental de retención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra en Conductores Comerciales con Licencia | -0.8% | Global, aguda en América del Norte, Europa e India | Corto plazo (≤ 2 años) |

| Aumento de las Primas de Seguros para Flotas Corporativas | -0.6% | América del Norte, Europa, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Oposición Sindical Heredada a los Modelos de Viaje Compartido | -0.4% | Europa, América del Norte (California, Nueva York), América Latina | Mediano plazo (2-4 años) |

| Reacción Negativa a la Privacidad de Datos Contra las Aplicaciones de Seguimiento de Empleados | -0.3% | UE (jurisdicciones del RGPD), California (CCPA), emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en Conductores Comerciales con Licencia

La FMCSA proyecta que los Estados Unidos enfrentarán un déficit significativo de conductores para 2025, impulsado por el envejecimiento de la fuerza laboral y los salarios competitivos en el sector del almacenamiento. Mientras tanto, la Unión Internacional de Transporte por Carretera de Europa destaca un déficit notable en todo el continente, con Alemania experimentando escaseces aún más pronunciadas a medida que los conductores regresan a casa por mejores salarios. En India, el Congreso de Transporte Motorizado de toda la India estima un déficit sustancial, lo que lleva a aumentos salariales anuales consistentes que, a su vez, reducen los márgenes de los operadores. Esta escasez está impulsando inversiones en tecnologías de asistencia al conductor y autónomas, aunque los plazos de aprobación rezagados continúan planteando desafíos.

Aumento de las Primas de Seguros para Flotas Corporativas

En los últimos años, AM Best ha señalado un aumento significativo de las primas anuales, vinculando el incremento a la inflación médica y a las complejidades de las reparaciones autónomas. Mientras tanto, Verisk Analytics destacó un notable aumento en la gravedad de los siniestros en los últimos años, elevando el riesgo asociado con los veredictos de gran cuantía. Con los empleadores imponiendo límites a los presupuestos de lanzaderas, los operadores se enfrentan a un dilema: autoasegurarse —factible solo para flotas grandes— o abandonar las rutas de bajo margen, lo que lleva a una disminución del servicio en los mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: La Externalización Domina, los Alquileres Aumentan

Los proveedores externalizados captaron el 47,18% de los ingresos de 2025, lo que subraya el apetito corporativo por modelos con activos ligeros que convierten la depreciación de la flota en gasto de servicio y transfieren la exposición regulatoria. Se prevé que el tamaño del mercado de servicios de transporte corporativo de empleados para alquileres y arrendamientos crezca a una CAGR del 5,33% hasta 2031, ya que los contratos de 3 a 12 meses cubren la volatilidad del trabajo híbrido. Las empresas que mantienen flotas propias típicamente superan los 500 pasajeros diarios en turnos predecibles, pero incluso ellas ahora superponen enrutamiento de Software como Servicio (SaaS) sobre acuerdos de mantenimiento externalizados.

Los alquileres ofrecen la ventaja de una capacidad flexible con poco tiempo de aviso. Sin embargo, debido a las restricciones en el suministro de vehículos, las tasas de arrendamiento han aumentado significativamente. Este aumento ha reducido la diferencia de costos entre el arrendamiento y la propiedad, especialmente en los corredores de alta utilización. Los arrendamientos de servicio completo, que incluyen mantenimiento y seguro, transfieren el riesgo del valor residual de los arrendatarios a los arrendadores. Además, los agregadores de plataformas, como la división de movilidad corporativa de Enterprise Holdings, están mejorando las furgonetas de alquiler con telemática e informes de carbono. Esta innovación permite a los empleadores cumplir con sus requisitos de divulgación del Alcance 3 sin estar atados por compromisos de capital.

Por Tipo de Vehículo: Los Autobuses Anclan, las Furgonetas Ganan Agilidad

Los autobuses y autocares generaron el 42,37% de los ingresos del segmento en 2025, favorecidos por su densidad de más de 50 asientos en las rutas troncales. Sin embargo, las furgonetas y los vehículos multiusos (MPV) están creciendo a una CAGR del 5,37% a medida que los empleadores priorizan la agilidad de última milla. La participación del mercado de servicios de transporte corporativo de empleados que ostentan las furgonetas se expandirá porque los modelos eléctricos como el E-Transit de Ford ofrecen un costo de energía inferior a USD 0,25 por milla, superando a los minibuses diésel en rutas de menos de 130 millas.

Los gestores de flotas implementan cada vez más jerarquías multimodales: autocares de 50 asientos durante los picos matutinos, minibuses de 20 asientos para las lanzaderas de mediodía y furgonetas eléctricas de 15 asientos en las noches de baja densidad. La presión regulatoria acelera la reducción de tamaño; la COM(2025)96 aplica cuotas estrictas de cero emisiones antes para los vehículos pesados, empujando a los operadores hacia furgonetas eléctricas de tamaño adecuado que alcanzan los objetivos de cumplimiento antes. Los fabricantes de equipos originales chinos como BYD socavan a los titulares europeos en precio en el nicho de los minibuses eléctricos, catalizando la rotación competitiva.

Por Modelo de Servicio: Las Plataformas de Movilidad como Servicio Lideran y Aceleran

Las plataformas de Movilidad como Servicio (MaaS) ya aseguran el 37,12% de los ingresos y crecerán a una CAGR del 5,47% hasta 2031, orientando el mercado de servicios de transporte corporativo de empleados hacia una economía centrada en el software. Uber for Business y Lyft Business ahora integran módulos de desplazamiento compartido dentro de las conocidas aplicaciones de transporte bajo demanda, utilizando datos del calendario para activar la creación automática de grupos.

Los operadores híbridos combinan la propiedad de vehículos con algoritmos propietarios, obteniendo margen tanto en la utilización de activos como en la suscripción a la plataforma. El middleware de Ridecell permite un mantenimiento predictivo que reduce significativamente el tiempo de inactividad, lo que ilustra cómo los bucles de datos defienden la participación. Los disruptores de Movilidad como Servicio (MaaS) puros luchan con los costos de adquisición de conductores; los titulares realizan ventas cruzadas a sus bases de consumidores existentes con un gasto de marketing marginal, intensificando la presión de consolidación.

Por Plataforma de Reserva: Las Aplicaciones Móviles Dominan el Cambio Digital

Las aplicaciones móviles controlaron el 63,37% de las transacciones de 2025 y avanzarán a una CAGR del 5,49%, consolidando la comodidad de las aplicaciones como opción predeterminada. Los portales web persisten para las tareas administrativas, pero ceden el compromiso de los pasajeros a los teléfonos inteligentes. El tamaño del mercado de servicios de transporte corporativo de empleados vinculado a las reservas por SMS y USSD está disminuyendo a medida que la adopción de Android de bajo costo se extiende en el África Subsahariana.

Las aplicaciones ahora integran funciones como pedidos de cafetería, reservas de escritorios y registros de seguridad junto con las reservas de desplazamiento. La aplicación de MoveInSync ha introducido un enfoque gamificado para el ahorro de CO₂, utilizando tablas de clasificación, lo que ha mejorado significativamente la retención de usuarios. Los operadores que no logran tiempos de carga rápidos o notificaciones push nativas experimentan una notable disminución en los usuarios activos mensuales. Esta deficiencia ha llevado a algunos a buscar soluciones de marca blanca de Fleet Complete. Con los empleados reacios a descargar múltiples aplicaciones de movilidad laboral, existe un impulso hacia la integración de estos servicios en plataformas como Slack o Microsoft Teams, lo que señala una tendencia creciente hacia la consolidación en el mercado.

Por Industria del Usuario Final: TI Ancla, Atención Médica Surge

Los servicios de TI y TI habilitados contribuyeron con el 31,24% del gasto de 2025, anclados en Bengaluru, Hyderabad y Manila, donde el tránsito público no atiende adecuadamente los vastos campus tecnológicos. Sin embargo, la atención médica y las ciencias de la vida registrarán una CAGR del 5,41%, la más alta entre los sectores verticales, ampliando su participación en el mercado de servicios de transporte corporativo de empleados a medida que los horarios de turnos las 24 horas del día, los 7 días de la semana requieren una programación precisa de las lanzaderas.

Los hospitales se consideran de importancia crítica para la misión; el cumplimiento de la Comisión Conjunta y la financiación de Medicare dependen de la disponibilidad de la fuerza laboral, lo que permite una fijación de precios premium. Los campus de ciencias de la vida, como el centro de Genentech en South San Francisco, se extienden por cientos de acres, lo que requiere bucles internos de alta frecuencia sincronizados con los protocolos de bioseguridad. En contraste, el trabajo híbrido erosiona la afluencia de pasajeros de TI entre un 30 y un 40%, lo que impulsa la consolidación de rutas y la inflación del costo por viaje que convierte en una materia prima los márgenes de los operadores.

Análisis Geográfico

Asia-Pacífico lidera con el 37,73% de los ingresos de 2025 y una CAGR proyectada del 5,44%, impulsada por la expansión de los Centros de Capacidad Global de segundo nivel de India y la migración tecnológica de China a ciudades como Chengdu y Hangzhou. El clúster de la Carretera de Circunvalación Exterior de Bengaluru, con una gran fuerza laboral, integra Tummoc para reducir la conducción en solitario. La iniciativa de autobuses eléctricos de Telangana aborda la creciente demanda del corredor fintech, pero solo satisface parcialmente las necesidades. Una auditoría reciente destacó la facilitación estatal, mostrando un número sustancial de rutas bajo demanda y vehículos en China. Las capitales del Sudeste Asiático, que luchan con bajas velocidades en hora punta, están adoptando cada vez más plataformas de agrupación dinámica en lugar de los autobuses tradicionales de ruta fija.

América del Norte y Europa, que juntas representan una parte importante de los ingresos, están impulsadas por los mandatos de ESG y los incentivos fiscales. El Forfait Mobilités Durables de Francia y los programas de subsidios de Alemania alientan a los empleadores a adoptar flotas compartidas de cero emisiones ofreciendo beneficios fiscales sobre la nómina. En los Estados Unidos, los parques de oficinas suburbanos enfrentan desafíos debido a la falta de opciones de tránsito fijo, y la reciente financiación de Zum tiene como objetivo abordar esta brecha. Sin embargo, el trabajo híbrido ha reducido significativamente la afluencia de pasajeros en ciudades como San Francisco y Seattle. Los empleadores ahora priorizan las lanzaderas como herramientas de retención de talento, desplazando el enfoque de la eficiencia de costos hacia la gestión de la rotación de empleados.

Oriente Medio, África y América del Sur contribuyen con la participación restante. En NEOM, Arabia Saudita, las lanzaderas autónomas se posicionan como una solución de movilidad clave, aunque los recientes recortes de empleo han retrasado el progreso. Las zonas francas de Dubái operan bucles de lanzaderas eléctricas, mientras que en Argentina, los beneficios fiscales para el transporte de empleadores, como los créditos del IVA y la exención del impuesto al combustible, hacen que las lanzaderas sean una opción más rentable que los aumentos salariales. A pesar de los desafíos como las regulaciones fragmentadas y las fluctuaciones cambiarias en el África Subsahariana que disuaden a las multinacionales de las operaciones de flotas transfronterizas, ciudades como Nairobi y Lagos están arrendando furgonetas para hacer frente a la falta de fiabilidad de los sistemas de tránsito informales.

Panorama Competitivo

El mercado de servicios de transporte corporativo de empleados está moderadamente fragmentado, con una parte significativa de los ingresos globales concentrada entre los principales operadores. Los competidores habilitados por tecnología como MoveInSync en India, Zum en los Estados Unidos y BusUp en España están agrupando la optimización de rutas, el cumplimiento normativo y los paneles de ESG en capas de Software como Servicio (SaaS). Esta estrategia les ha permitido lograr márgenes brutos considerablemente más altos en comparación con sus contrapartes con activos intensivos. En los Estados Unidos, Transdev ha estado adquiriendo activamente operadores de lanzaderas regionales. Mientras tanto, FirstGroup ha cambiado su enfoque, desinvirtiendo en Greyhound para concentrarse en el tránsito por contrato. La presentación del Capítulo 11 de Swvl en 2024 sirve como advertencia, destacando los peligros del escalado acelerado financiado por capital de riesgo en ausencia de una economía unitaria sostenible.

La tecnología desempeña un papel fundamental en este panorama. Los operadores que aprovechan el enrutamiento dinámico impulsado por inteligencia artificial experimentan una utilización de vehículos significativamente mejorada. El middleware de automatización de flotas de Ridecell, ahora en uso por Transdev, integra perfectamente las credenciales de recursos humanos con los sistemas de estacionamiento, creando un bloqueo de clientes basado en datos.

Los conglomerados globales enfrentan desafíos debido a las disparidades regulatorias. Estándares como la ISO 39001, los diferentes regímenes de licencias de conducir y los códigos laborales únicos de cada país hacen que los escenarios de ganador único sean poco probables. Empresas como Navya y EasyMile, que antes se centraban en pilotos en campus, ahora están asegurando contratos con honorarios para sus lanzaderas autónomas. Este cambio indica una tendencia más amplia de la industria: pasar del arbitraje laboral a priorizar la propiedad intelectual de software como principal motor de beneficios.

Líderes de la Industria de Servicios de Transporte Corporativo de Empleados

Transdev Group

MoveInSync Technology Solutions Private Limited

Busbank (Global Charter Services, Inc. )

Swvl Holdings Corp

FirstGroup plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Swvl, un nombre destacado en el sector de la movilidad, se ha expandido a Europa, debutando su plataforma de Software como Servicio (SaaS) en el Reino Unido. Con la firma de su primer contrato empresarial, la empresa destaca la promesa de la plataforma como una solución global codiciada para digitalizar la movilidad e impulsar la movilidad de la fuerza laboral.

- Noviembre de 2024: Detroit amplió su servicio de lanzadera autónoma Accessibil-D, basándose en el éxito de un programa piloto que presumía de impresionantes tiempos de espera de 10 minutos. Con una subvención sustancial de USD 7,5 millones del Departamento de Transporte de los Estados Unidos, esta iniciativa busca transformar el tránsito local proporcionando una solución eficiente y de vanguardia para residentes y visitantes por igual.

- Agosto de 2024: El Departamento de Transporte de Míchigan ha invertido USD 1,67 millones para dar vida a la innovadora lanzadera Connect AV, que recorrerá una vibrante ruta urbana de 10,8 millas. Este ambicioso proyecto está diseñado para lograr plena autonomía, mostrando el futuro del transporte en las ciudades.

Alcance del Informe del Mercado Global de Servicios de Transporte Corporativo de Empleados

El alcance del informe incluye Propiedad (Propiedad de la Empresa, Externalizado y Más), Tipo de Vehículo (Automóviles de Pasajeros y Más), Modelo de Servicio (MaaS y Más), Plataforma de Reserva (Móvil, Web y Centro de Llamadas), Industria del Usuario Final (TI/ITES, BFSI y Más) y Geografía.

| Servicio de Transporte de Propiedad de la Empresa |

| Servicio de Transporte Externalizado |

| Alquileres / Arrendamientos |

| Recogida y Entrega (Lanzadera Programada) |

| Automóviles de Pasajeros |

| Furgonetas y Vehículos Multiusos (MPV) |

| Minibuses |

| Autobuses y Autocares |

| Movilidad como Servicio (MaaS) |

| Software como Servicio (SaaS) / Planificación de Viajes |

| Servicios de Transporte Gestionado |

| Híbrido (Movilidad como Servicio + Flota Gestionada) |

| Aplicación Móvil |

| Portal Web |

| Centro de Llamadas / Sin Conexión |

| TI y Servicios Habilitados por TI (ITES) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura e Industrial |

| Atención Médica y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Otros (Educación, Gobierno, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Propiedad | Servicio de Transporte de Propiedad de la Empresa | |

| Servicio de Transporte Externalizado | ||

| Alquileres / Arrendamientos | ||

| Recogida y Entrega (Lanzadera Programada) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Furgonetas y Vehículos Multiusos (MPV) | ||

| Minibuses | ||

| Autobuses y Autocares | ||

| Por Modelo de Servicio | Movilidad como Servicio (MaaS) | |

| Software como Servicio (SaaS) / Planificación de Viajes | ||

| Servicios de Transporte Gestionado | ||

| Híbrido (Movilidad como Servicio + Flota Gestionada) | ||

| Por Plataforma de Reserva | Aplicación Móvil | |

| Portal Web | ||

| Centro de Llamadas / Sin Conexión | ||

| Por Industria del Usuario Final | TI y Servicios Habilitados por TI (ITES) | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Manufactura e Industrial | ||

| Atención Médica y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Otros (Educación, Gobierno, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global proyectado de los servicios de transporte corporativo de empleados para 2031?

Se prevé que los ingresos alcancen USD 54.870 millones en 2031, aumentando desde USD 42.370 millones en 2026.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,44%, liderada por la creciente demanda en las ciudades de segundo nivel de India y China.

¿Cómo afectan los mandatos de flotas de cero emisiones a los presupuestos de desplazamiento corporativo?

Los créditos fiscales europeos y las exenciones sobre la nómina compensan entre el 8 y el 12% de los costos del empleador, pero aceleran los plazos de electrificación de vehículos para cumplir los objetivos de 2035.

¿Por qué las plataformas de Movilidad como Servicio están ganando participación entre los empleadores?

Agrupan el enrutamiento en tiempo real, los paneles de carbono y los precios flexibles, ayudando a las organizaciones a reducir los costos de lanzadera por empleado hasta en un 30%.

¿Cuál es el principal riesgo empresarial creado por la escasez de conductores comerciales?

Un déficit global de conductores con licencia infla los salarios entre un 10 y un 15% anualmente, reduciendo los márgenes de los operadores e impulsando la inversión en automatización.

¿Cómo garantizan los hospitales desplazamientos confiables para el personal en operaciones las 24 horas del día, los 7 días de la semana?

Los contratos con los sistemas de salud ahora especifican lanzaderas dedicadas y sincronizadas con los turnos, cuya fiabilidad respalda el cumplimiento de la Comisión Conjunta y la continuidad de la atención al paciente.

Última actualización de la página el: