Tamaño y Participación del Mercado de Adquisiciones como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

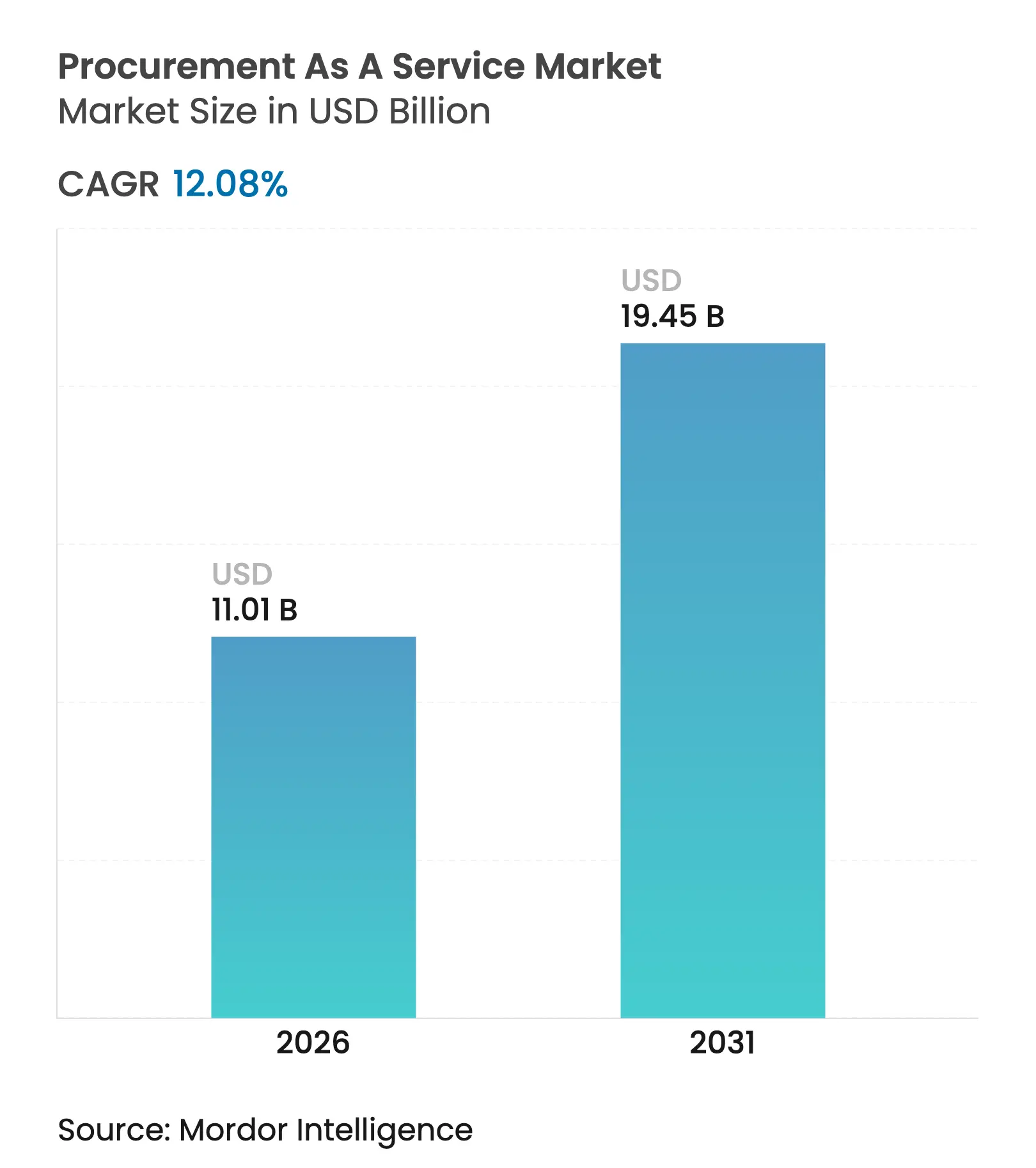

| Tamaño del Mercado (2026) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.08% CAGR |

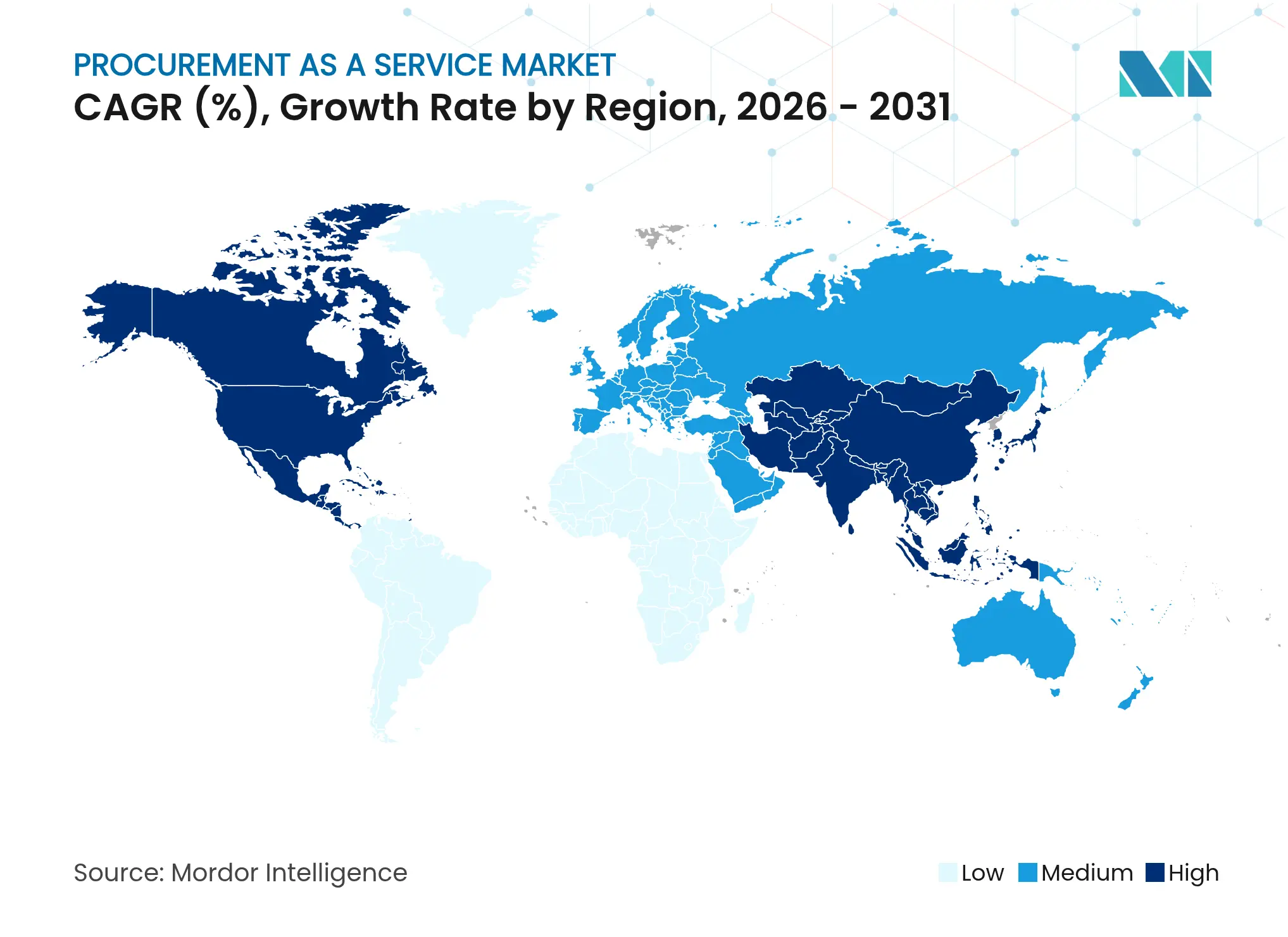

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adquisiciones como Servicio por Mordor Intelligence

El tamaño del mercado de Adquisiciones como Servicio fue valorado en USD 9,82 mil millones en 2025 y se estima que crecerá desde USD 11,01 mil millones en 2026 hasta alcanzar USD 19,45 mil millones en 2031, a una CAGR del 12,08% durante el período de pronóstico (2026-2031). El rápido crecimiento refleja el cambio de las compras centradas en costos hacia la colaboración con proveedores orientada al valor, la mitigación de riesgos y la captura de innovación. Las empresas dependen de especialistas externos para gestionar la volatilidad de los productos básicos, integrar criterios ESG e implementar inteligencia artificial que identifica ahorros en categorías de gasto residual. Las plataformas nativas en la nube aceleran aún más la adopción al permitir la colaboración en tiempo real entre equipos globales, evitando al mismo tiempo grandes desembolsos de capital inicial[2]Equipo Editorial de Procurement Magazine, "Adquisiciones en la Nube: Las Perspectivas para 2025," procurementmag.com. Las estrategias de acercamiento de operaciones, los mandatos de sostenibilidad y la inteligencia de categorías impulsada por IA refuerzan conjuntamente un ciclo virtuoso que amplía la participación de cartera para los proveedores y eleva las adquisiciones a una prioridad a nivel de directorio.

Conclusiones Clave del Informe

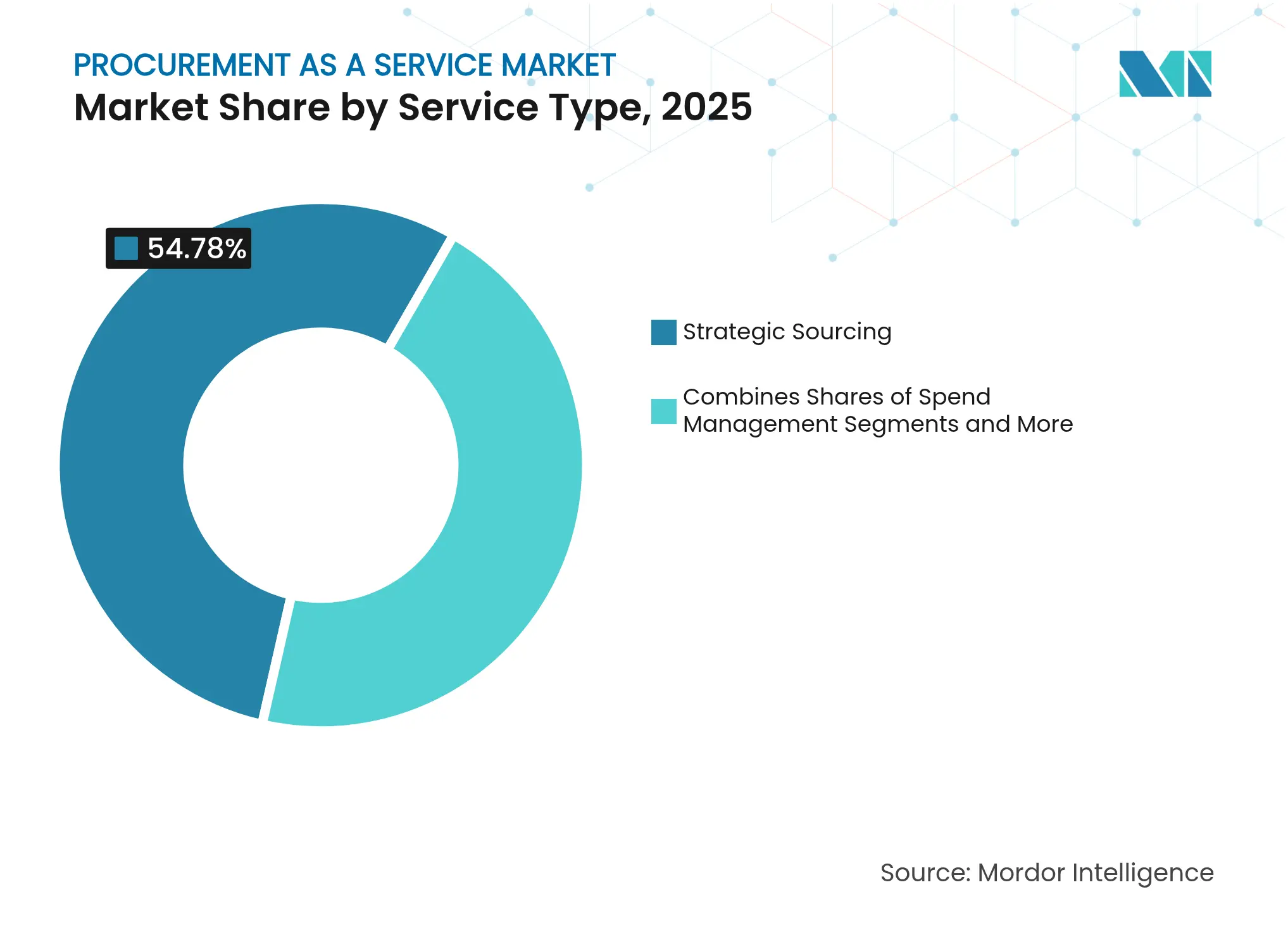

- Por tipo de servicio, el abastecimiento estratégico representó el 54,78% de la participación del mercado de Adquisiciones como Servicio en 2025; se proyecta que la gestión de categorías crecerá a una CAGR del 14,85% hasta 2031.

- Por modelo de implementación, las plataformas en la nube representaron el 72,65% del tamaño del mercado de Adquisiciones como Servicio en 2025 y se espera que se expandan a una CAGR del 15,92% hasta 2031.

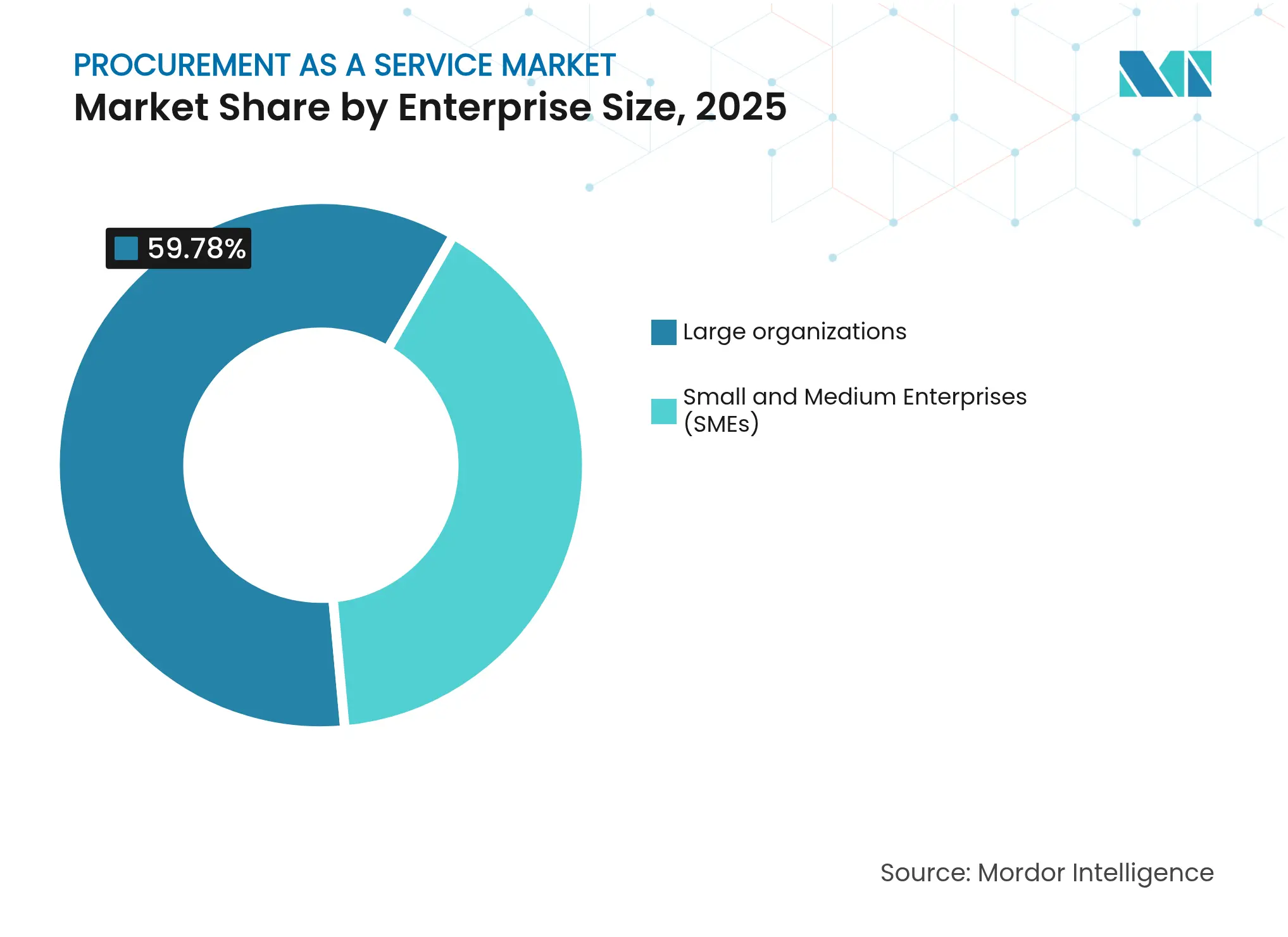

- Por tamaño de empresa, las grandes empresas lideraron con una participación de ingresos del 59,78% en 2025, mientras que las pequeñas y medianas empresas (PYMEs) avanzan a una CAGR del 13,88% hasta 2031.

- Por industria de uso final, la manufactura capturó el 23,95% de la participación del mercado de Adquisiciones como Servicio en 2025; se prevé que el sector salud se acelere a una CAGR del 15,26% hasta 2031.

- Por geografía, América del Norte representó el 39,22% de los ingresos en 2025, mientras que Asia-Pacífico se expande a una CAGR del 14,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adquisiciones como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de optimizar los flujos de trabajo de adquisiciones | +2.8% | Global | Mediano plazo (2-4 años) |

| Mayor enfoque en el cumplimiento de contratos y la mitigación de riesgos | +2.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Plataformas de adquisición digital que permiten visibilidad del gasto en tiempo real | +1.9% | Global | Corto plazo (≤ 2 años) |

| Selección de proveedores vinculada a ESG que gana urgencia a nivel de directorio | +1.7% | Global, más fuerte en la UE | Mediano plazo (2-4 años) |

| Demanda de información de categorías impulsada por IA entre empresas del mercado medio | +1.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de acercamiento de operaciones que reconfiguran las huellas de abastecimiento | +1.3% | América y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimizar los Flujos de Trabajo de Adquisiciones

Las tareas manuales de requisición, aprobación y pago aún consumen casi el 40% del tiempo de los compradores, lo que lleva a las empresas a externalizar ciclos completos de origen a pago a proveedores que incorporan automatización robótica de procesos y orquestación de IA. Los fabricantes que adoptaron modelos de participación de extremo a extremo redujeron los tiempos de ciclo de órdenes de compra en un 30% y elevaron los niveles de cumplimiento del 65% al 93%, liberando al personal para centrarse en la innovación con proveedores. Las empresas del mercado medio obtienen un beneficio particular porque las plataformas externas llegan preintegradas con análisis, evitando proyectos internos de TI de varios años. La búsqueda de velocidad y precisión vincula directamente la optimización del flujo de trabajo con una mejor gestión del flujo de caja y relaciones más sólidas con los proveedores, reforzando la demanda en todas las regiones.

Selección de Proveedores Vinculada a ESG que Gana Urgencia a Nivel de Directorio

Aproximadamente el 90% de la huella ESG de una organización reside en su cadena de suministro, por lo que los directorios ahora exigen socios de adquisición que verifiquen las emisiones de Alcance 3, el trabajo ético y las métricas de economía circular. La Directiva de Informes de Sostenibilidad Corporativa de la UE intensifica este impulso al obligar a las empresas a divulgar impactos ambientales y sociales en profundidad dentro de su base de proveedores de nivel 2. Las grandes empresas energéticas ya solicitan a los proveedores que rastreen el carbono a nivel de línea de pedido mientras aún cumplen los objetivos de reducción de costos. Los externalizadores capaces de combinar la puntuación ESG con los análisis tradicionales de gestión de categorías ganan contratos más grandes y duraderos a medida que la sostenibilidad pasa de ser un ejercicio de cumplimiento a un diferenciador competitivo.

Demanda de Información de Categorías Impulsada por IA entre Empresas del Mercado Medio

El setenta y dos por ciento de los líderes de adquisiciones ahora clasifican la IA generativa como una prioridad de inversión principal, y las empresas del mercado medio ven la gestión de categorías impulsada por IA como una ruta rápida hacia la paridad con rivales más grandes[3]Investigación de JAGGAER, "IA Generativa en el Abastecimiento," jaggaer.com. Las suites basadas en la nube ofrecen pronósticos predictivos de precios, puntuación automatizada del rendimiento de proveedores y resúmenes conversacionales del gasto sin necesidad de científicos de datos internos. Los centros de salud, por ejemplo, aprovechan estos motores para equilibrar el cumplimiento normativo con la minimización de costos al adquirir implantes o equipos de diagnóstico. A medida que las interfaces intuitivas maduran, la IA se convierte en una característica integrada en lugar de un complemento premium, ampliando el grupo de PYMEs accesibles para los proveedores de servicios.

Iniciativas de Acercamiento de Operaciones que Reconfiguran las Huellas de Abastecimiento

Los choques geopolíticos, las fluctuaciones en las tarifas de flete y los mayores riesgos cibernéticos han revivido el interés en los ecosistemas de proveedores regionales. El sesenta y ocho por ciento de los fabricantes norteamericanos ahora priorizan el acercamiento de operaciones a México o América Central para reducir los tiempos de entrega y fortalecer la resiliencia. Los proveedores con habilidades en idiomas locales y experiencia en cumplimiento regional aseguran acuerdos plurianuales para reconstruir estructuras de listas de materiales mientras preservan la competitividad en costos. América Latina surge como beneficiaria, ofreciendo tanto proximidad como ganancias significativas en reducción de carbono a través de rutas de transporte más cortas. A largo plazo, las estrategias de abastecimiento regional se integran en los marcos de riesgo corporativo, consolidando el crecimiento para los externalizadores con redes locales establecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de integración con sistemas ERP heredados | -1.8% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre soberanía de datos y ciberseguridad | -1.4% | UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de talento especializado en adquisiciones | -1.2% | Global | Mediano plazo (2-4 años) |

| Precios volátiles de productos básicos que perturban los acuerdos de nivel de servicio de Adquisiciones como Servicio | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Integración con Sistemas ERP Heredados

Muchas empresas aún operan con implementaciones de ERP personalizadas lanzadas hace más de 10 años, y esos sistemas tienen dificultades para exponer datos a través de API modernas. Los fabricantes con entornos SAP más antiguos reportan proyectos de integración de seis a doce meses que inflan los presupuestos y retrasan el retorno de la inversión. Los externalizadores deben crear middleware a medida para cerrar las brechas en la colaboración con proveedores en tiempo real y los análisis de IA, lo que eleva el costo total de propiedad. Las empresas del mercado medio a menudo carecen de los recursos de TI para abordar estas complejidades, lo que ralentiza las decisiones de compra incluso cuando el caso de negocio es claro.

Escasez de Talento Especializado en Adquisiciones

El cincuenta y ocho por ciento de los empleadores no puede encontrar profesionales que combinen experiencia en categorías con fluidez digital. Los proveedores de servicios también luchan contra esta escasez porque los clientes esperan acceso bajo demanda a expertos que puedan gestionar contratos multirregionales, auditorías ESG y paneles de IA. WNS Procurement señala que el 70% de los puestos vacantes ahora incluyen la competencia en IA generativa como requisito. Los proveedores deben, por tanto, financiar programas agresivos de mejora de habilidades, lo que eleva los costos operativos y limita la capacidad de entrega, particularmente en sectores regulados como el farmacéutico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Abastecimiento Estratégico Impulsa el Liderazgo del Mercado

El abastecimiento estratégico capturó el 54,78% de la participación del mercado de Adquisiciones como Servicio en 2025, lo que subraya el apetito de los clientes por la gestión integral de categorías que asegura ahorros de dos dígitos e innovación más profunda con proveedores. Se proyecta que el tamaño del mercado de Adquisiciones como Servicio para la gestión de categorías se expanda a una CAGR del 14,85% hasta 2031, a medida que la IA democratiza la comparación granular de proveedores que antes estaba reservada para los presupuestos de las empresas Fortune 500. Los análisis de gestión del gasto mantienen una sólida tracción porque los paneles en tiempo real revelan compras no autorizadas y liberan capital de trabajo. La automatización de procure-to-pay crece de manera constante a medida que las empresas eliminan la conciliación manual de facturas y aceleran los pagos sin intervención humana.

Las empresas solicitan cada vez más ofertas agrupadas que vinculen el abastecimiento estratégico con la gestión del ciclo de vida de contratos para garantizar que los beneficios negociados fluyan hacia la ejecución. Los clientes del sector manufacturero ahora exigen filtros ESG y portales de innovación de proveedores dentro del mismo acuerdo para apoyar proyectos de desarrollo conjunto. Los precios basados en resultados, vinculados a ahorros verificados o ganancias de cumplimiento, incentivan a los proveedores a integrar servicios adyacentes en lugar de perseguir contratos independientes, reforzando el liderazgo del mercado para los especialistas en suites completas.

Por Modelo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las plataformas en la nube representaron el 72,65% del tamaño del mercado de Adquisiciones como Servicio en 2025 y se espera que crezcan a una CAGR del 15,92% hasta 2031. Los modelos de suscripción flexibles reducen la barrera de entrada para las PYMEs, mientras que las multinacionales aprecian el tiempo de actividad global, las actualizaciones automáticas y las certificaciones de seguridad integradas. Las implementaciones locales siguen siendo comunes solo en cuentas del sector público y de defensa con alta regulación.

La rápida adopción de la nube respalda los servicios de IA integrados que predicen picos de demanda y señalan riesgos crediticios de proveedores en tiempo real. Las arquitecturas híbridas emergen cuando los clientes enrutan datos sensibles a través de servidores locales pero aún aprovechan los análisis en la nube. Los proveedores que ofrecen entornos multiinquilino reforzados con marcos de confianza cero y centros de datos regionales ganan preferencia a medida que las normas de soberanía se endurecen en la UE y partes de Asia-Pacífico.

Por Tamaño de Empresa: El Crecimiento de las PYMEs Desafía el Dominio de las Grandes Empresas

Las grandes organizaciones aún generaron el 59,78% de los ingresos en 2025, lo que refleja cadenas de suministro globales complejas y grupos de gasto de miles de millones de dólares. No obstante, las PYMEs representan el grupo de usuarios de más rápido crecimiento con una CAGR del 13,88%, impulsadas por suscripciones en la nube que incluyen flujos de trabajo de mejores prácticas, catálogos y análisis de IA listos para usar.

Las PYMEs aprovechan la externalización de adquisiciones para acceder a descuentos históricamente no disponibles debido a menores volúmenes, reduciendo la brecha de precios competitivos con los conglomerados. Los proveedores refinan los manuales de incorporación que reducen el tiempo hasta la obtención de valor a semanas en lugar de trimestres, permitiendo a las PYMEs redirigir recursos escasos hacia la innovación de productos y la expansión de mercado.

Por Industria de Uso Final: El Liderazgo de la Manufactura Enfrenta la Disrupción del Sector Salud

La manufactura retuvo la mayor porción de clientes con el 23,95% en 2025, porque las grandes estructuras de listas de materiales amplifican los ahorros derivados de la consolidación de categorías y la racionalización de proveedores. Sin embargo, se prevé que el tamaño del mercado de Adquisiciones como Servicio para el sector salud se dispare a una CAGR del 15,26% hasta 2031. Los hospitales externalizan para mejorar el cumplimiento de las normas de trazabilidad de dispositivos y reducir los costos de mantenimiento de inventario para implantes de alto valor.

El sector energético y de servicios públicos también acelera la adopción de la externalización para cumplir con las obligaciones de informes de emisiones de Alcance 3, mientras que las empresas de servicios financieros buscan gestión de riesgos de terceros que se alinee con estrictos estándares de supervisión de proveedores. En todos los sectores, los proveedores se diferencian combinando experiencia en el dominio con planificación de demanda habilitada por IA, adaptando los manuales a las particularidades regulatorias y operativas de cada sector.

Análisis Geográfico

América del Norte retuvo una participación del 39,22% en 2025, respaldada por empresas adoptantes tempranas, abundantes grupos de talento digital e iniciativas de modernización federal que incorporan contratos basados en resultados en las adquisiciones públicas. La penetración de la nube supera el 80% entre las empresas Fortune 1000, creando terreno fértil para análisis agrupados y complementos ESG. Los proveedores también se benefician de redes de datos de proveedores consolidadas que agilizan la comparación entre industrias.

Asia-Pacífico registró la CAGR más rápida del 14,91% hasta 2031, a medida que los fabricantes en China, India y el Sudeste Asiático superan los sistemas heredados adoptando suites de adquisición con enfoque en la nube. Las multinacionales japonesas dependen de externalizadores regionales para navegar la complejidad lingüística y regulatoria mientras orquestan los flujos de componentes entrantes para los clústeres automotrices y electrónicos. Los incentivos gubernamentales que promueven la transparencia digital de la cadena de suministro impulsan aún más la inversión, posicionando a la región como motor de crecimiento para el mercado de Adquisiciones como Servicio.

Europa registra una expansión constante anclada en estrictas regulaciones ESG que obligan a las empresas a mapear las emisiones de la cadena de suministro y el cumplimiento de los derechos humanos más allá de los proveedores de nivel 1 Sievo. Los externalizadores ganan tracción al superponer análisis de sostenibilidad sobre flujos de trabajo establecidos de gestión de categorías. La emergencia de América Latina está vinculada al acercamiento de operaciones, con México y Brasil absorbiendo la demanda de clientes norteamericanos que buscan reducir los tiempos de flete y evitar aranceles. Los proveedores locales forman empresas conjuntas con firmas globales para combinar la proximidad cultural con conjuntos de herramientas avanzadas de IA.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Accenture, IBM y GEP Worldwide anclan el nivel superior con plataformas enriquecidas con IA que integran software y servicios gestionados en propuestas de valor unificadas. En conjunto, tienen una participación de ingresos estimada de mediados del 40%, dejando espacio para especialistas de nicho que adaptan sus ofertas a las necesidades de salud, energía o cumplimiento regional. Los grandes proveedores de servicios tecnológicos como TCS, Wipro y HCL Technologies se extienden desde la externalización de TI hacia las adquisiciones, intensificando la presión en precios e innovación.

La competencia se centra cada vez más en la sofisticación de la plataforma y la capacidad de incorporar IA generativa que convierte datos de gasto no estructurados en escenarios estratégicos. Los ingresos de USD 1.300 millones de GEP subrayan la potencia de un modelo de software más servicios que fideliza a los clientes en contratos largos a través de lanzamientos continuos de capacidades. Los proveedores especializados compiten a través del conocimiento localizado del mercado, la gobernanza ágil y los precios basados en resultados que comparten los ahorros realizados. La actividad de fusiones y adquisiciones se centra en adquirir empresas de análisis de IA y especialistas en datos ESG para completar suites de extremo a extremo.

Los nuevos campos de batalla incluyen el abastecimiento de dispositivos médicos, las cadenas de suministro de energías renovables y las categorías de defensa, donde los filtros de cumplimiento elevan las barreras de entrada. Los proveedores que cultivan grupos de dominio profundo y expertos certificados en categorías fortalecen la fidelización de clientes, mientras que los rezagados corren el riesgo de ser relegados a roles de subcontratistas que suministran mano de obra en lugar de orientación estratégica.

Líderes de la Industria de Adquisiciones como Servicio

Accenture

IBM

GEP

Genpact

Infosys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las empresas amplían los objetivos de adquisición más allá del costo, considerándolo como un mecanismo de resiliencia, según el informe global de Servicios de Adquisición ISG Provider Lens™ 2025.

- Abril de 2025: Capgemini reconocida por ISG por ofrecer operaciones de adquisición sostenibles que rivalizan con los principales proveedores de abastecimiento.

- Noviembre de 2024: Genpact nombrada Líder en la Matriz PEAK de Adquisiciones como Servicio del Grupo Everest 2024, destacando su destreza en IA generativa.

- Octubre de 2024: ProcureAbility ganó dos Premios SIG al Futuro del Abastecimiento por innovaciones con Campbell's y excelencia interna en talento.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Adquisiciones como Servicio como todos los acuerdos de externalización basados en honorarios y habilitados por la nube en los que socios especializados asumen parte o la totalidad de las actividades de abastecimiento, categoría, gasto, contrato o gestión de transacciones de una organización, proporcionando habilidades, plataformas de análisis y redes de proveedores bajo demanda. La valoración captura únicamente los ingresos por servicios obtenidos por estos proveedores; excluye las ventas de licencias de software puro que se cobran por separado.

Exclusión del Alcance: Las suscripciones de software de adquisición electrónica independiente sin una capa de servicio gestionado quedan fuera de los límites de este mercado.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Abastecimiento Estratégico

- Gestión del Gasto

- Gestión de Categorías

- Procure-to-Pay

- Gestión de Proveedores y Contratos

- Otros

- Por Modelo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Industria de Uso Final

- BFSI

- Manufactura

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Energía y Servicios Públicos

- Bienes de Consumo y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos los hallazgos de escritorio mediante entrevistas estructuradas con responsables de adquisiciones en manufactura, comercio minorista, BFSI y salud en América del Norte, Europa y Asia-Pacífico. Los responsables de productos de proveedores de servicios y los especialistas regionales en categorías validan los factores de adopción, los tamaños promedio de los acuerdos y los rangos de precios, lo que nos permite refinar los supuestos de costo por transacción y penetración.

Investigación de Escritorio

Nuestros analistas examinan grandes conjuntos de datos públicos como las exportaciones de bienes indirectos de UN Comtrade, los índices de adopción digital del Banco Mundial y las estadísticas de tamaño de empresas de la OCDE para dimensionar los grupos de gasto susceptibles de externalización. También revisamos presentaciones, llamadas de resultados, notas de asociaciones industriales (por ejemplo, el Instituto Colegiado de Adquisición y Suministro) y revistas especializadas que rastrean la digitalización de adquisiciones. Conjuntos de datos de pago seleccionados, incluidos D&B Hoovers para divisiones de ingresos de proveedores y Dow Jones Factiva para anuncios de contratos, nos ayudan a evaluar la escala de los proveedores. Los ejemplos citados son ilustrativos; muchas referencias adicionales respaldaron la recopilación de datos, las verificaciones cruzadas y la claridad contextual.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto empresarial en adquisiciones por región, que luego se filtra a través de tasas de penetración de externalización, valores promedio de contratos y ciclos de renovación. Las verificaciones de abajo hacia arriba, los ingresos muestreados de proveedores de Adquisiciones como Servicio, la retroalimentación de canales y el gasto anual típico bajo gestión por cliente se superponen para alinear los totales. Las variables clave incluyen ratios de migración a la nube, índices de inflación de proveedores, garantías promedio de ahorro incorporadas en los contratos, costos de cumplimiento normativo y participación del gasto indirecto gestionado externamente. Un modelo de regresión multivariante vincula estos impulsores con los ingresos históricos por servicios y proyecta hacia 2030; el análisis de escenarios ajusta para choques abruptos de precios de productos básicos o interrupciones del suministro.

Validación de Datos y Ciclo de Actualización

Los resultados fluyen a través de paneles de varianza que señalan desviaciones frente a los ingresos conocidos de los proveedores, el crecimiento global de los servicios de TI y las tendencias de dotación de personal en adquisiciones. Los revisores senior de Mordor Intelligence verifican las anomalías antes de la aprobación. Los informes se actualizan cada año, con revisiones a mitad de ciclo activadas por fusiones y adquisiciones significativas o cambios regulatorios, lo que garantiza que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Adquisiciones como Servicio de Mordor Sigue Siendo Confiable

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes inclusiones de servicios, años base y conversiones de divisas. Nuestro alcance disciplinado, la actualización anual y el modelado de doble vía ofrecen a los tomadores de decisiones una base estable y transparente.

Los principales factores de brecha incluyen: algunos editores fusionan licencias de software con servicios, otros aplican tasas de penetración uniformes sin verificar los matices sectoriales, y algunos proyectan hacia adelante curvas de crecimiento prepandémicas que nuestras entrevistas posteriores a la COVID demostraron insostenibles. Nuestro modelo ajusta los precios de venta promedio según la duración del contrato y la inflación salarial regional, moderando así el optimismo y evitando un conservadurismo excesivo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,82 mil millones (2025) | ||

| USD 7,53 mil millones (2025) | Consultora Global A | Excluye las tarifas de gestión de transacciones; cobertura limitada de PYMEs |

| USD 6,91 mil millones (2025) | Revista de la Industria B | Utiliza tipos de cambio de 2023 sin ajuste por inflación |

| USD 9,40 mil millones (2025) | Consultora Regional C | Agrupa licencias de SaaS independientes con servicios gestionados |

En conjunto, la comparación muestra que, si bien las estimaciones varían, Mordor Intelligence ofrece un punto medio equilibrado anclado en inclusiones claramente establecidas, referencias de precios validadas y un ritmo de actualización repetible en el que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Adquisiciones como Servicio?

El mercado generó USD 11,01 mil millones en 2026 y está en camino de alcanzar USD 19,45 mil millones en 2031.

¿Qué tipo de servicio contribuye más a los ingresos?

El abastecimiento estratégico lidera con una participación del 54,78%, lo que refleja la demanda de los clientes de ahorros en toda la categoría e innovación con proveedores.

¿Por qué las PYMEs están adoptando la externalización de adquisiciones tan rápidamente?

Las suscripciones en la nube agrupan flujos de trabajo de mejores prácticas y análisis de IA a precios accesibles, lo que permite a las PYMEs capturar descuentos y beneficios de cumplimiento comparables a los de las grandes empresas.

¿Cómo influye la regulación ESG en la demanda de externalización en Europa?

Las directivas de la UE exigen informes sobre emisiones de la cadena de suministro y condiciones laborales, lo que lleva a las empresas a depender de proveedores que integran análisis de sostenibilidad en las decisiones de abastecimiento.

¿Qué papel desempeña la IA en la externalización moderna de adquisiciones?

La IA predice tendencias de productos básicos, señala riesgos de proveedores y automatiza la información de categorías, ayudando a los clientes a mejorar los ahorros, la velocidad y el cumplimiento sin ampliar los equipos internos.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 14,91% a medida que los fabricantes digitalizan las cadenas de suministro y los gobiernos promueven iniciativas de transparencia hasta 2031.

Última actualización de la página el: