Tamaño y Cuota del Mercado de Sensores de Tiempo de Vuelo (TOF)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

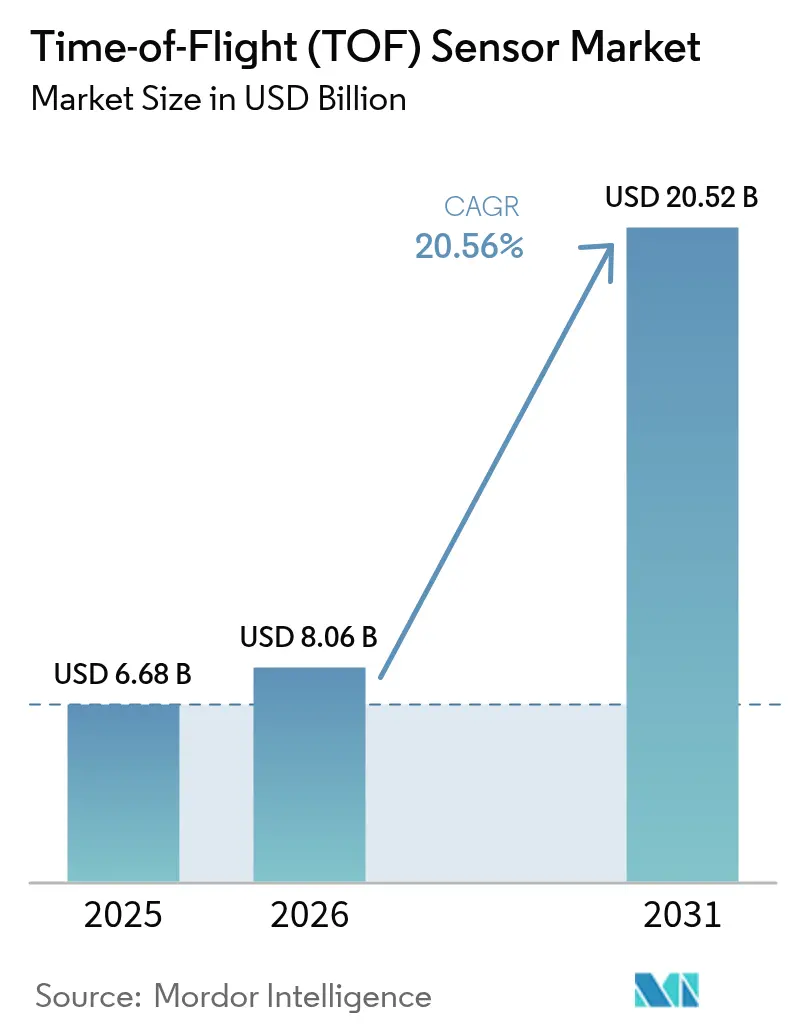

| Tamaño del Mercado (2026) | 8.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales_Sensor_Market_.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Tiempo de Vuelo (TOF) por Mordor Intelligence

El tamaño del mercado global de sensores de tiempo de vuelo fue valorado en 6,68 mil millones de USD en 2025 y se estima que crecerá desde 8,06 mil millones de USD en 2026 hasta alcanzar los 20,52 mil millones de USD en 2031, a una CAGR del 20,56% durante el período de previsión (2026-2031). La creciente demanda de percepción de profundidad de alta precisión en teléfonos inteligentes, las cámaras de monitoreo de conductores exigidas por el Reglamento General de Seguridad de la UE 2026, y las actualizaciones de visión artificial en fábricas europeas y japonesas mantienen el flujo de capital hacia nuevas líneas de producción. Los fabricantes de teléfonos inteligentes en China y Corea del Sur están pivotando de arquitecturas de tiempo de vuelo indirecto a directo para potenciar la fotografía computacional, mientras que los operadores logísticos de América del Norte adoptan cámaras de profundidad para coordinar flotas de robots a escala. Las inversiones en miniaturización basada en SPAD, meta-óptica y emisores VCSEL de bajo consumo están reduciendo el espacio de los módulos, permitiendo a los fabricantes de dispositivos móviles incorporar islas de cámara de menos de 6 mm sin comprometer el alcance. La concentración de la cadena de suministro en torno a las obleas VCSEL en el corredor Taiwán-EE. UU. y la necesidad de mitigar la interferencia multitrayecto en LiDAR exterior constituyen los principales obstáculos técnicos y comerciales para el mercado de sensores de tiempo de vuelo.

Conclusiones Clave del Informe

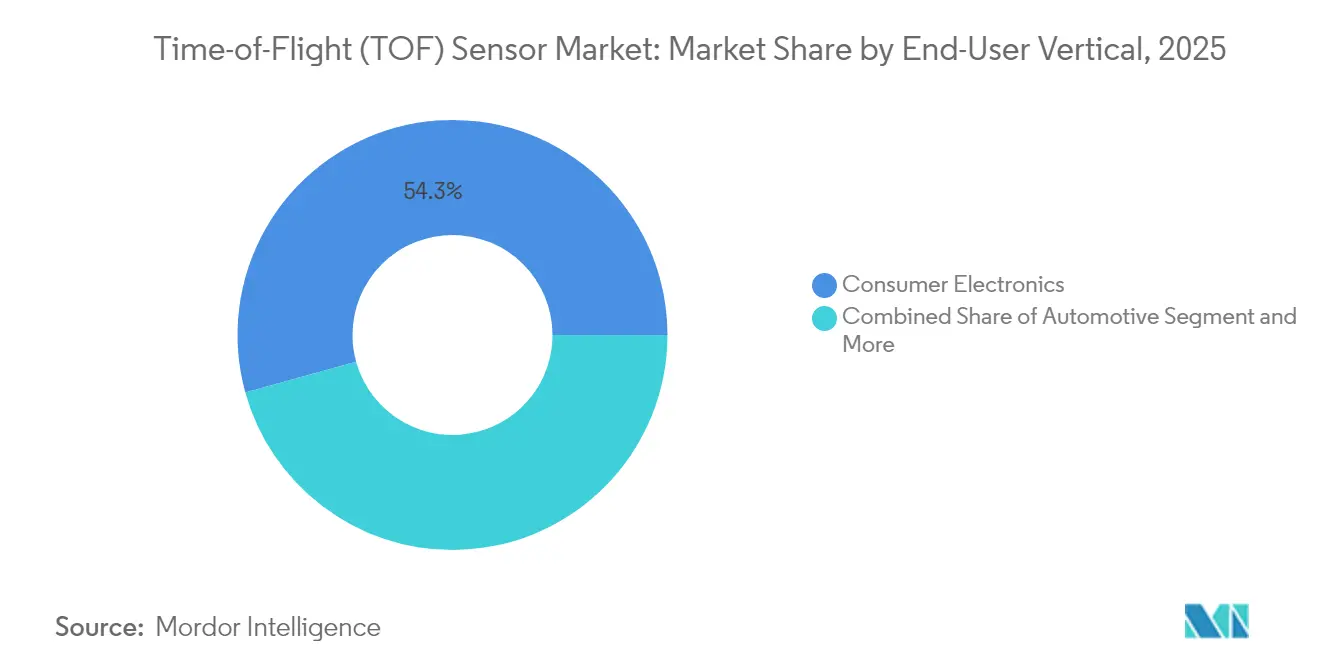

- Por usuario final, la electrónica de consumo lideró con una cuota de ingresos del 54,30% en 2025; el sector automotriz avanza a una CAGR del 24,4% hasta 2031.

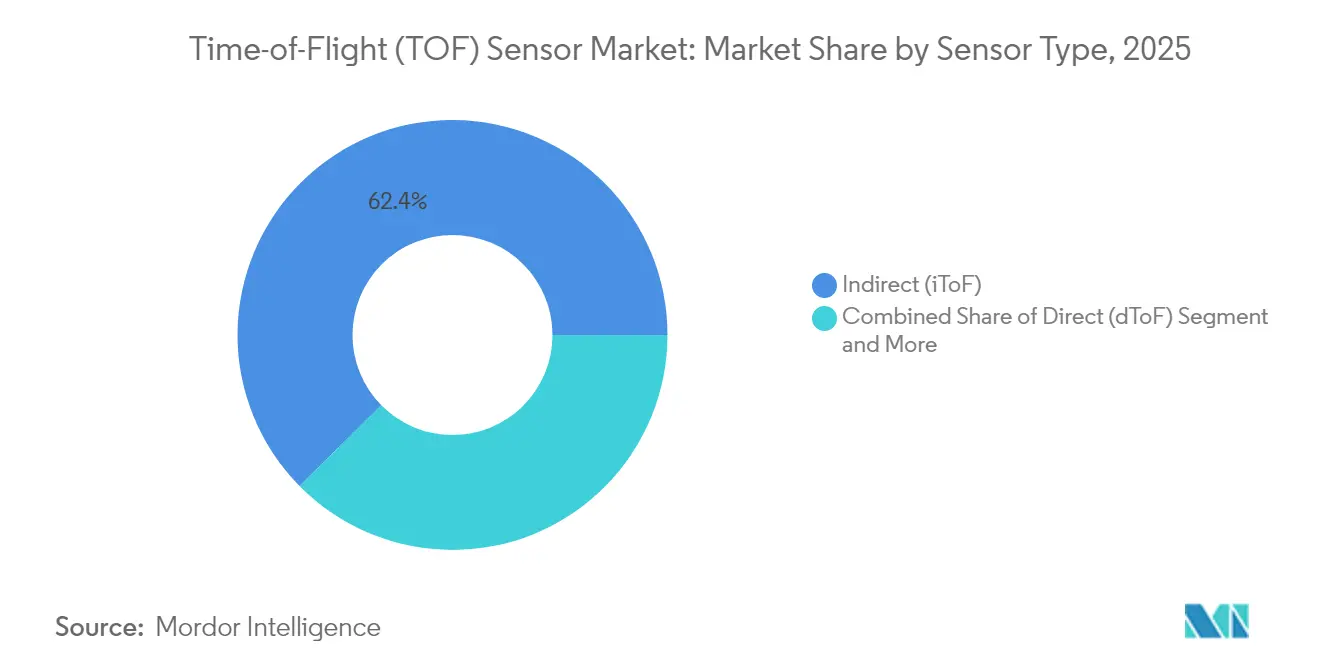

- Por tipo de sensor, el ToF indirecto capturó el 62,40% de la cuota del mercado de sensores de tiempo de vuelo en 2025, mientras que el ToF directo se proyecta que escale a una CAGR del 22,6% hasta 2031.

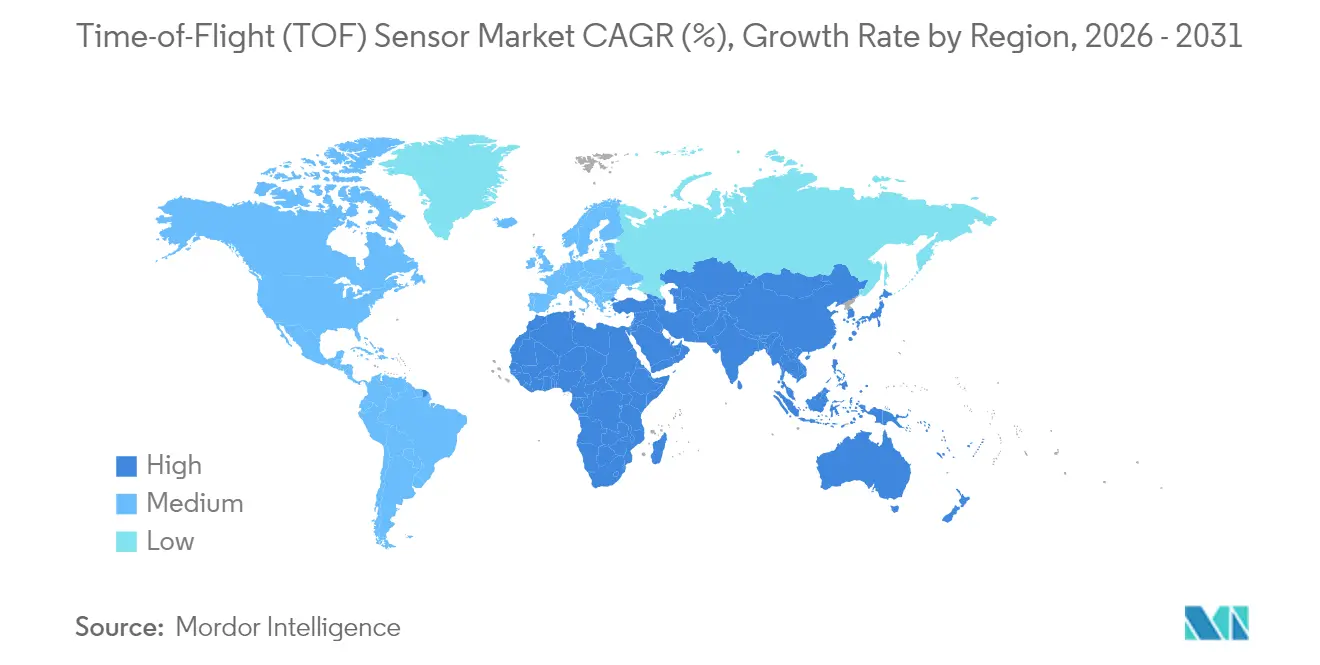

- Por región, Asia-Pacífico mantuvo el 51,60% del mercado de sensores de tiempo de vuelo en 2025; Oriente Medio se expandirá a una CAGR del 25,9% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores de Tiempo de Vuelo (TOF)*

| IMPULSOR | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Creciente Adopción de Sistemas de Visión Artificial en Centros de Manufactura en Europa y Japón | +3.2% | Europa y Japón, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Teléfonos Inteligentes que Integran Cámaras 3D dToF en China y Corea del Sur | +4.1% | China y Corea del Sur, mercado global de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Integración de LiDAR dToF para Implementaciones de ADAS de Nivel 3+ en la UE y EE. UU. | +3.8% | UE y EE. UU., con expansión hacia el sector automotriz global | Mediano plazo (2-4 años) |

| Miniaturización de Módulos ToF Basados en SPAD que Permiten Islas de Cámara de Menos de 6 mm | +2.9% | Global, liderado por el segmento de teléfonos inteligentes premium | Corto plazo (≤ 2 años) |

| Impulso de la Automatización de Almacenes que Eleva las Cámaras de Profundidad iToF en la Logística de América del Norte | +2.7% | América del Norte, con expansión hacia la logística global | Mediano plazo (2-4 años) |

| Sistemas de Monitoreo de Conductores Exigidos por el Gobierno bajo el GSR-2026 de la UE | +3.5% | UE, con influencia en los estándares automotrices globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de sistemas de visión artificial en Europa y Japón

Los clústeres industriales de Alemania, Italia y Japón están equipando robots con sensores de imagen de tiempo de vuelo para mejorar la selección de piezas en contenedores y la despaletización de pedidos aleatorios. El paquete de visión robótica de Nikon Corporation, disponible desde finales de 2024, transmite fotogramas de profundidad a 250 fps, reduciendo el tiempo de ciclo en las líneas de estampado automotriz.[1]Nikon Corporation, "Nikon Lanza Sistema de Visión para Robots Industriales," nikon.com Los integradores japoneses ahora acoplan estos sensores con redes 5G privadas para detener máquinas de inmediato cuando se detecta una intrusión, un enfoque validado por Tokyo Boeki y Net One Systems en 2025. A medida que la escasez de mano de obra empeora y las fábricas de la UE se actualizan a los estándares de la Industria 4.0, el mercado de sensores de tiempo de vuelo espera pedidos de compra constantes para matrices iToF de alcance medio.

Creciente demanda de cámaras de teléfonos inteligentes 3D dToF en China y Corea del Sur

El Samsung Galaxy S24 Ultra debutó con un módulo dToF refinado que mejora la precisión del bokeh y el anclaje de RA, reforzando el cambio de la luz estructurada al tiempo de vuelo directo en los dispositivos insignia. Los fabricantes de equipos originales chinos replican este movimiento para diferenciarse en imagen, y los analistas prevén que los ingresos de las cámaras 3D para teléfonos inteligentes alcancen los 44,01 mil millones de USD en 2030.[2]Electro Optics, "ST Lanza el Primer Sensor 3D con Meta-Óptica," electrooptics.com Dado que los ciclos de renovación de dispositivos son cortos, cada diseño ganado incrementa los volúmenes unitarios anuales, amplificando la contribución de los envíos móviles al mercado de sensores de tiempo de vuelo.

Integración de LiDAR dToF para implementaciones de ADAS de Nivel 3+ en la UE y EE. UU.

El sensor de profundidad SPAD apilado IMX479 de Sony Semiconductor Solutions cumple con la fiabilidad automotriz AEC-Q100 mientras detecta obstáculos a 300 m de distancia a 20 fps.[3]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions Lanzará Sensor de Profundidad SPAD Apilado para Aplicaciones de LiDAR Automotriz," sony-semicon.com El Reglamento de la UE 2019/2144 consolida la demanda, ya que los nuevos turismos deben incorporar paquetes avanzados de frenado de emergencia y monitoreo de conductores desde 2026. Los fabricantes de automóviles combinan ahora LiDAR dToF, radar y procesadores de visión para autorizar pilotos automáticos de autopista con manos libres, ampliando las oportunidades de ingresos para el mercado de sensores de tiempo de vuelo en los proveedores de primer nivel.

Miniaturización de módulos basados en SPAD que permiten islas de cámara de menos de 6 mm

El sensor LiDAR 2025 de Sony Semiconductor Solutions reduce el espacio físico y el consumo de energía, mientras que la meta-óptica plana de STMicroelectronics reemplaza las lentes de múltiples elementos, reduciendo a la mitad la altura en los visores de RA. El NanEyeC de 1 mm² de ams-OSRAM AG demuestra que el paquete óptica-sensor puede desaparecer detrás del cristal de un reloj inteligente. Estos avances permiten a los fabricantes de teléfonos incorporar tres o cuatro módulos de profundidad en dispositivos cada vez más delgados, ampliando el conocimiento de los consumidores y los ingresos recurrentes para la industria de sensores de tiempo de vuelo.

Análisis del Impacto de las Restricciones del Mercado de Sensores de Tiempo de Vuelo (TOF)*

| RESTRICCIONES | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Interferencia Multitrayecto y Ruido de Luz Ambiental a un Alcance Superior a 30 m | -2.8% | Global, en particular aplicaciones al aire libre | Corto plazo (≤ 2 años) |

| Concentración Volátil del Suministro de VCSEL en el Corredor Taiwán–EE. UU. | -2.1% | Global, riesgo concentrado en la cadena de suministro | Mediano plazo (2-4 años) |

| Estrictas Normas de GDPR de la UE sobre Cámaras de Conteo de Personas en Tiendas | -1.3% | UE, con influencia en los estándares globales de privacidad | Largo plazo (≥ 4 años) |

| Erosión de Precios por Soluciones de Profundidad de Luz Estructurada Competidoras en Teléfonos Inteligentes de Gama Baja | -1.9% | Mercado global de teléfonos inteligentes, segmento de gama baja | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interferencia Multitrayecto y Ruido de Luz Ambiental a un Alcance Superior a 30 m

Los ensayos de laboratorio del Instituto Tecnológico de Massachusetts muestran que los fotones que rebotan en múltiples superficies distorsionan los datos de fase brutos, desplazando los objetos en los mapas de profundidad. El algoritmo SPUMIC de Microsoft corrige esto por software, aunque su carga computacional desalienta los despliegues de bajo presupuesto. Los fabricantes de sensores responden con píxeles más grandes y matrices de obturador global, pero el rendimiento sigue disminuyendo al aire libre al mediodía, lo que restringe algunos casos de uso de ciudades inteligentes e industriales de largo alcance dentro del mercado de sensores de tiempo de vuelo.

Concentración volátil del suministro de VCSEL en el corredor Taiwán-EE. UU.

La mayoría de los emisores de 940 nm de alta potencia se envían desde un puñado de fábricas. Cuando una importante marca de dispositivos móviles canceló un pedido de VCSEL en 2024, la planta del Reino Unido de un proveedor se dirigió hacia la desinversión, lo que impulsó a los fabricantes de equipos originales a diversificar fuentes o diseñar módulos de luz estructurada alternativos. La hoja de ruta Hyperlux de onsemi alivia la dependencia al integrar píxeles de mayor eficiencia que requieren menos vatios de láser para un alcance idéntico. Hasta que la capacidad de diodos se extienda a más regiones, los equipos de adquisición incorporarán primas de contingencia en los contratos del mercado de sensores de tiempo de vuelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores de Tiempo de Vuelo (TOF)

Por Tipo de Sensor:

El ToF Directo se acelera a pesar del dominio del iToFLa tecnología de ToF indirecto representó el 62,40% del mercado de sensores de tiempo de vuelo en 2025, lo que refleja su ventaja de costo y madurez en teléfonos inteligentes, cámaras web y robots de selección y colocación. Las unidades de ToF directo, aunque más costosas, crecen a un ritmo del 22,6% de CAGR porque las matrices SPAD de puerta de rango garantizan una precisión de centímetros más allá de los 200 m. Se proyecta que el tamaño del mercado de sensores de tiempo de vuelo para módulos de ToF directo se expanda rápidamente a medida que los fabricantes de automóviles se centran en pilas de ADAS centradas en LiDAR. Los proveedores de primer nivel valoran la salida de profundidad sin latencia que ofrece el dToF, lo que permite la redundancia con las pistas de radar durante la fusión de sensores. Los conjuntos de chips de ToF indirecto siguen incorporando nuevas funciones —obturador global, HDR y DSP integrado— posicionándolos como la opción predeterminada para los dispositivos de RA y los cobots de fábrica.

Los nodos avanzados de fundición ahora incorporan histogramas en el chip que reducen las necesidades de DRAM externa, reduciendo a la mitad el costo de la lista de materiales para los controladores de RA. El mercado de sensores de tiempo de vuelo se beneficia cuando los fabricantes de equipos originales de dispositivos móviles pueden reutilizar un único circuito integrado iToF en cámaras de retrato frontales y asistencia de autoenfoque trasera. Sin embargo, el LiDAR automotriz exige diodos de avalancha, galvánicamente aislados de la lógica, lo que mantiene el costo del ToF directo más alto hasta 2031. Ambas arquitecturas coexisten, ocupando ranuras de rendimiento discretas y estabilizando la diversidad de ingresos dentro del mercado de sensores de tiempo de vuelo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La imagen 3D lidera mientras el LiDAR se disparaEl retrato con teléfonos inteligentes y el mapeo de RA impulsaron el 48,10% de la demanda de 2025, consolidando la imagen 3D como el mayor segmento de ingresos. El tamaño del mercado de sensores de tiempo de vuelo para LiDAR está escalando a una CAGR del 23,1% porque las implementaciones de ADAS de Nivel 3 requieren múltiples láseres de línea de techo por vehículo. Las modernizaciones de visión artificial en líneas de ensamblaje electrónico adoptan cámaras iToF para identificar desalineaciones de soldadura en tiempo real según el ritmo de producción, y los centros de distribución de comercio electrónico equipan robots itinerantes de pasillo con matrices de profundidad para la evasión dinámica de obstáculos.

La robótica y los drones, aunque más pequeños hoy en día, representan campos de alto crecimiento: las minas con deficiencia de oxígeno utilizan escáneres dToF para mapear huecos, y los vehículos aéreos no tripulados de fumigación de cultivos aprovechan los altímetros ToF de bajo peso para mantener la distancia al dosel. El reconocimiento de gestos en televisores inteligentes, consolas de videojuegos y visores de RA y RV se desplaza hacia el iToF multizona, evitando los inconvenientes de privacidad de la captura RGB. El monitoreo de conductores en cabina —obligatorio en Europa desde 2026— impulsa la óptica ToF de infrarrojos cercanos ultraamplia que rastrea la mirada y el comportamiento de microsueño sin emitir luz visible, ampliando los ingresos relacionados con la seguridad para el mercado de sensores de tiempo de vuelo.

Por Vertical de Usuario Final:

La electrónica de consumo lidera, el sector automotriz se aceleraLos teléfonos móviles, las tabletas y las cámaras portátiles consumieron el 54,30% de los envíos en 2025. Los fabricantes de equipos originales de teléfonos inteligentes siguen añadiendo filtros de RA habilitados para profundidad, escaneo 3D y autenticación bajo pantalla, lo que ancla una demanda predecible. El sector automotriz crece a una CAGR del 24,4% porque los reguladores ahora tratan las lentes de monitoreo de conductores como componentes esenciales de seguridad. El tamaño del mercado de sensores de tiempo de vuelo para interiores automotrices se prevé que se cuadruplique con creces a medida que Euro NCAP premia el seguimiento de la mirada y la detección de presencia infantil.

La automatización industrial añade un volumen de base estable: las líneas de montaje superficial utilizan sensores de tiempo de vuelo para validar la profundidad de recogida de componentes en milisegundos, y los cobots dependen de domos de profundidad de 360° para navegar de forma segura por las zonas de compañeros de trabajo. Los proveedores de atención médica están pilotando el monitoreo de constantes vitales sin contacto para salas de neonatología, registrando la respiración a partir del leve desplazamiento del tórax. Los operadores logísticos, potenciados por la flota de 5.000 unidades de Amazon en Colorado, adquieren vainas de profundidad iToF montadas en el techo para coordinar el enrutamiento de contenedores. Los edificios inteligentes centrados en la privacidad complementan esta adopción, instalando nodos de conteo de personas ToF anónimos que cumplen con el GDPR mientras alcanzan una precisión del 99,8%. En conjunto, estos nichos diversifican los ingresos y amortiguan la ciclicidad en el mercado más amplio de sensores de tiempo de vuelo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución:

El dominio de QVGA es desafiado por el crecimiento de VGALas matrices de QVGA y por debajo mantuvieron una cuota del 40,30% en 2025 porque las tareas de detección de proximidad, autoenfoque y evasión de colisiones rara vez necesitan más de 320×240 píxeles. Sin embargo, los robots automotrices y de almacén están cambiando a VGA (640×480) a medida que los clasificadores de redes neuronales se benefician de nubes de puntos más densas. Se espera que la cuota del mercado de sensores de tiempo de vuelo para unidades VGA aumente junto con las tasas de adopción de ADAS. El MLX75027 de Melexis N.V. demuestra una captura VGA a 120 fps con mecanismos de seguridad ASIL-B, lo que persuade a los proveedores de primer nivel a estandarizar la mayor resolución.

Los sensores ToF de clase HD se sitúan en el extremo premium, reservados para la navegación quirúrgica y los equipos de producción cinematográfica que exigen precisión milimétrica. Aunque su precio de venta promedio sigue siendo el triple que el de QVGA, la fabricación en volumen en nodos de 90 nm está reduciendo las curvas de costos. A medida que la meta-óptica madura, el paso de píxel puede reducirse sin perder eficiencia cuántica, lo que posiciona a HD para acercarse a las bandas de precios de VGA hacia finales de la década, ampliando aún más el mercado de sensores de tiempo de vuelo disponible.

Análisis Geográfico

Mercado de Sensores de Tiempo de Vuelo (TOF) en Asia-Pacífico

Asia-Pacífico sigue siendo el epicentro del mercado de sensores de Tiempo de Vuelo, suministrando y consumiendo más de la mitad de la producción mundial. Los clústeres de ensamblaje de teléfonos inteligentes de China en Guangdong absorben millones de chips iToF cada trimestre, mientras que las plantas de back-end ubicadas en Jiangsu ensamblan lentes de meta-óptica a escala. Las fábricas japonesas refinan obleas SPAD para contratos automotrices de alto margen, aprovechando los ecosistemas de robótica doméstica para pilotar nuevos nodos de proceso. Los conglomerados verticalmente integrados de Corea del Sur anclan tanto la producción de emisores como la de sensores de imagen, proporcionando demanda interna e ingresos de exportación que estabilizan la utilización de las fábricas. El tamaño del mercado de sensores de Tiempo de Vuelo en esta región crece en paralelo con las ganancias en el precio de venta promedio de los teléfonos móviles y el despliegue regional de vehículos eléctricos que especifican LiDAR de múltiples haces.

Mercado de Sensores de Tiempo de Vuelo (TOF) en América del Norte

América del Norte impulsa la especificación tecnológica. Las empresas emergentes de LiDAR de Silicon Valley amplían los límites de alcance y seguridad ocular, y los almacenes de comercio electrónico del área de Seattle demuestran la coordinación de alta densidad entre robots. Los reguladores federales de carreteras que estudian los despliegues piloto de conducción sin manos promueven indirectamente la adopción de cámaras de habitáculo redundantes, ampliando la demanda local en el mercado de sensores de Tiempo de Vuelo. El sector de tecnología agrícola de Canadá pilota la estimación de biomasa basada en drones mediante altímetros ToF de NIR, marcando un crecimiento de nicho en zonas rurales.

Mercado de Sensores de Tiempo de Vuelo (TOF) en Europa

Europa combina el impulso regulatorio y la automatización industrial. El Reglamento General de Seguridad de la UE de 2026 exige la monitorización avanzada del conductor, garantizando envíos de referencia. Los proveedores de primer nivel alemanes, los especialistas en líneas de envasado italianos y los fabricantes de robótica nórdicos integran iToF en flujos de trabajo orientados a la calidad. Los incentivos fiscales para la modernización de fábricas energéticamente eficientes contribuyen a financiar los ciclos de renovación de sensores. Aunque los vientos económicos adversos moderan la demanda de electrónica de consumo, el gasto de capital industrial estabiliza el mercado regional de sensores de Tiempo de Vuelo.

Panorama Competitivo

Principales Empresas en el Mercado de Sensores de Tiempo de Vuelo (TOF)

El mercado de sensores de tiempo de vuelo se inclina hacia una concentración moderada, con los cinco principales proveedores —Sony Corporation, STMicroelectronics N.V., onsemi, Infineon Technologies AG y ams-OSRAM AG— controlando algo más de dos tercios de los ingresos. Las pilas SPAD propietarias de Sony Corporation y el carnet de pedidos de diseños automotrices le otorgan economías de escala. STMicroelectronics N.V. se centra en la meta-óptica y el posicionamiento multizona, frecuentemente combinando su familia VL53 con microcontroladores de 32 bits complementarios para fidelizar a los clientes en su ecosistema. onsemi se diferencia mediante píxeles de obturador global que leen tanto la luz ambiental como la profundidad en una sola exposición, atrayendo a los fabricantes de equipos originales de automatización industrial.

Los formadores de imagen REAL3 de píxel de 5 µm codesarrollados por Infineon Technologies AG y PMD Technologies AG se envían en robots de limpieza de LiDAR y módulos de identificación facial bajo la pantalla, destacando un modelo de asociación de integrador de sistemas. ams-OSRAM AG, aprovechando sus carteras de emisores EEL y VCSEL, persigue el codiseño de paquetes que reduce el tamaño del controlador y la carga térmica. Las escaseces de componentes en 2024-2025 impulsaron a cada proveedor a buscar fuentes de fundición duales o el crecimiento epitelial interno para mitigar el riesgo geopolítico. Los competidores emergentes se concentran en avances de nicho —histogramas impulsados por eventos para reducir la potencia en el sensor, o píxeles híbridos CMOS-SPAD para ampliar el HDR— que podrían alterar la cuota de los titulares si se superan los obstáculos de producción en masa.

Líderes de la Industria de Sensores de Tiempo de Vuelo (TOF)

Texas Instruments Incorporated

STMicroelectronics NV

Infineon Technologies AG

Panasonic Corporation

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sensores de Tiempo de Vuelo (TOF) Cubiertas en este Informe

- Sony Corporation (Sony Semiconductor Solutions)

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Incorporated

- onsemi (ON Semiconductor Corp.)

- Panasonic Holdings Corp.

- Sharp Corp.

- Keyence Corp.

- Teledyne Technologies Inc.

- Omron Corp.

- ams-OSRAM AG

- Melexis N.V.

- PMD Technologies AG

- Analog Devices Inc.

- Cognex Corp.

- LMI Technologies Inc.

- Samsung Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- Hamamatsu Photonics K.K.

- Renesas Electronics Corp.

- Himax Technologies Inc.

- Tower Semiconductor Ltd.

Desarrollos Recientes de la Industria en el Mercado de Sensores de Tiempo de Vuelo (TOF)

- Mayo de 2025: Amazon presentó Vulcan, un robot de almacén con sensores táctiles que ahora maneja el 75% de los SKU de hasta 3,6 kg y se implementará en más sitios para 2026.

- Abril de 2025: Sony Corporation presentó el sensor de profundidad LiDAR más pequeño del mundo diseñado para robótica y gafas de RA.

- Marzo de 2025: onsemi lanzó la familia Hyperlux ID, el primer sensor iToF en tiempo real que mide hasta 30 m para automatización industrial.

Alcance del Informe Global del Mercado de Sensores de Tiempo de Vuelo (TOF)

El principio de tiempo de vuelo (ToF) es un método para medir la distancia entre un sensor y un objeto basado en la diferencia de tiempo entre la emisión de una señal y su retorno al sensor tras ser reflejada por un objeto. Los sensores de tiempo de vuelo utilizan un pequeño láser para emitir luz infrarroja, que rebota en cualquier objeto y regresa al sensor. El sensor puede medir la distancia entre un objeto y sí mismo midiendo la diferencia de tiempo entre la emisión de luz y su retorno al sensor tras ser reflejada por un objeto.

El mercado de sensores de tiempo de vuelo (TOF) está segmentado por tipo (fuentes de luz moduladas por RF con detectores de fase, formadores de imagen de puerta de rango e imágenes de tiempo de vuelo directo), por aplicación (realidad aumentada y virtual, LiDAR, visión artificial, imagen y escaneo 3D, y robótica y drones), por vertical de usuario final (electrónica de consumo, automotriz, entretenimiento y videojuegos, industrial, atención médica y otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Indirecto (iToF / Modulado por RF) |

| Directo (dToF) |

| Formadores de Imagen de Puerta de Rango |

| Iluminación (VCSEL/LED) |

| Matriz de Sensor/Receptor |

| Procesador de Profundidad |

| QVGA y Por Debajo |

| VGA |

| HD y Por Encima |

| Corto |

| Medio |

| Largo |

| Realidad Aumentada y Virtual |

| LiDAR |

| Visión Artificial |

| Imagen y Escaneo 3D (incluidas Cámaras de Teléfonos Inteligentes) |

| Robótica y Drones |

| Reconocimiento de Gestos y Biometría |

| Sistemas de Monitoreo de Conductores en Cabina |

| Seguridad y Vigilancia |

| Electrónica de Consumo |

| Automotriz |

| Entretenimiento y Videojuegos |

| Industrial y Manufactura |

| Atención Médica e Imagen Médica |

| Logística y Automatización de Almacenes |

| Seguridad y Edificios Inteligentes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África | |

| Oceanía | Australia |

| Nueva Zelanda |

| Por Tipo de Sensor | Indirecto (iToF / Modulado por RF) | |

| Directo (dToF) | ||

| Formadores de Imagen de Puerta de Rango | ||

| Por Componente | Iluminación (VCSEL/LED) | |

| Matriz de Sensor/Receptor | ||

| Procesador de Profundidad | ||

| Por Resolución | QVGA y Por Debajo | |

| VGA | ||

| HD y Por Encima | ||

| Por Alcance | Corto | |

| Medio | ||

| Largo | ||

| Por Aplicación | Realidad Aumentada y Virtual | |

| LiDAR | ||

| Visión Artificial | ||

| Imagen y Escaneo 3D (incluidas Cámaras de Teléfonos Inteligentes) | ||

| Robótica y Drones | ||

| Reconocimiento de Gestos y Biometría | ||

| Sistemas de Monitoreo de Conductores en Cabina | ||

| Seguridad y Vigilancia | ||

| Por Vertical de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Entretenimiento y Videojuegos | ||

| Industrial y Manufactura | ||

| Atención Médica e Imagen Médica | ||

| Logística y Automatización de Almacenes | ||

| Seguridad y Edificios Inteligentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Oceanía | Australia | |

| Nueva Zelanda | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de tiempo de vuelo?

El mercado está valorado en 8,06 mil millones de USD en 2026 y se prevé que crezca hasta los 20,52 mil millones de USD en 2031.

¿Qué vertical de usuario final ostenta la mayor cuota?

La electrónica de consumo representó el 54,30% de los ingresos en 2025, principalmente de teléfonos inteligentes y tabletas.

¿Por qué los sensores de ToF directo están ganando impulso?

El LiDAR automotriz y las tareas industriales de largo alcance requieren una precisión a nivel centimétrico más allá de los 200 m, un espacio de rendimiento en el que el ToF directo supera a las variantes indirectas.

¿Por qué los sensores de ToF directo están ganando impulso?

El LiDAR automotriz y las tareas industriales de largo alcance requieren una precisión a nivel centimétrico más allá de los 200 m, un espacio de rendimiento en el que el ToF directo supera a las variantes indirectas.

¿Qué región tiene el crecimiento más rápido?

Se proyecta que Oriente Medio se expanda a una CAGR del 25,9% durante 2026-2031 debido a las inversiones en ciudades inteligentes y logística.

¿Cómo influyen las normas de privacidad en la adopción?

El GDPR de la UE impulsa a los minoristas a adoptar cámaras de conteo de personas basadas solo en profundidad que ofrecen una precisión del 99,8% garantizando el 100% del anonimato.

¿Qué desafío técnico limita más el ToF de largo alcance?

La interferencia multitrayecto y la luz solar intensa introducen errores de fase más allá de los 30 m, lo que lleva a los fabricantes de sensores a desarrollar píxeles más grandes, lecturas HDR y algoritmos de corrección basados en inteligencia artificial.

Última actualización de la página el: