Tamaño y Participación del Mercado de Contenido Empaquetado de E learning

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 36.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 60.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenido Empaquetado de E learning por Mordor Intelligence

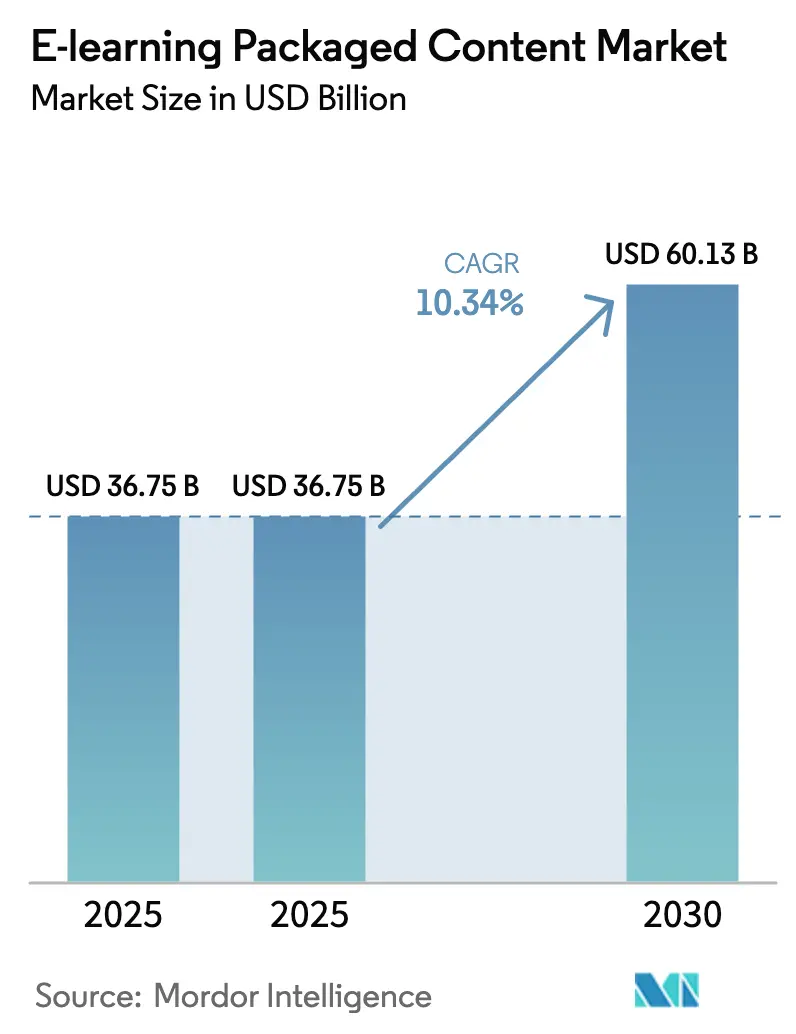

El tamaño del Mercado de Contenido Empaquetado de E learning fue valorado en 36,75 mil millones de USD en 2025 y se estima que crecerá desde 36,75 mil millones de USD en 2025 hasta alcanzar los 60,13 mil millones de USD en 2030, a una CAGR del 10,34% durante el período de pronóstico (2025-2030).

El crecimiento se acelera a medida que las empresas vinculan los presupuestos de recualificación a los objetivos de transformación digital, los gobiernos dirigen los estímulos hacia los ecosistemas de aprendizaje en línea y los motores de inteligencia artificial personalizan los módulos a escala. El cumplimiento normativo corporativo impulsa las compras recurrentes de bibliotecas certificadas, mientras que el microaprendizaje orientado a dispositivos móviles ayuda a los equipos distribuidos a completar los cursos rápidamente. Las carteras de contenido evolucionan de videos pasivos a activos inmersivos de Simulación/RV a medida que el despliegue del 5G resuelve las limitaciones de ancho de banda[1]GSMA, "Transmisión en la Nube de RA/RV," gsma.com . Los proveedores agrupan análisis con bibliotecas, convirtiendo los datos de los estudiantes en un retorno de inversión medible, incluso cuando la piratería y la escasez de GPU moderan el impulso.

Conclusiones Clave del Informe

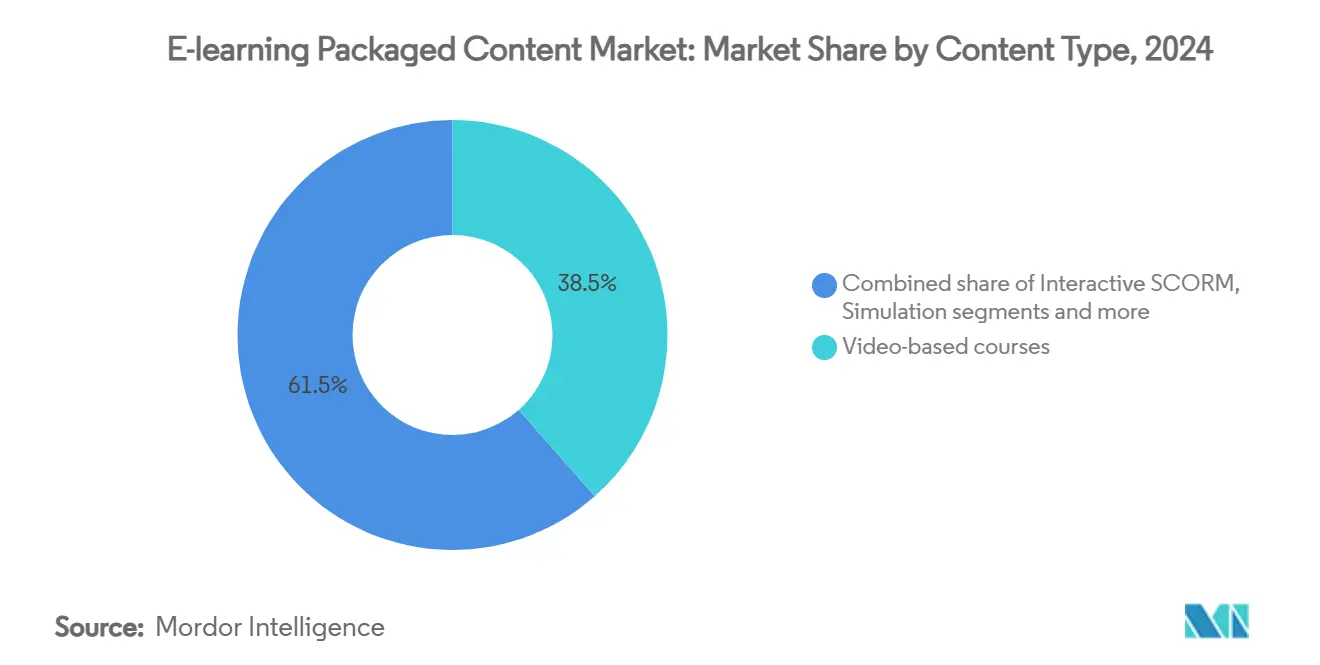

- Por tipo de contenido, los cursos en video lideraron con una participación de ingresos del 38,5% en el mercado de contenido empaquetado de e-learning en 2024; se proyecta que los activos de Simulación/RV y RA se expandirán a una CAGR del 14,2% hasta 2030.

- Por modelo de aprendizaje, los formatos a ritmo propio representaron el 60,6% de la participación del mercado de contenido empaquetado de e-learning en 2024, mientras que los kits empaquetados con instructor están proyectados para crecer a una CAGR del 10,7% hasta 2030.

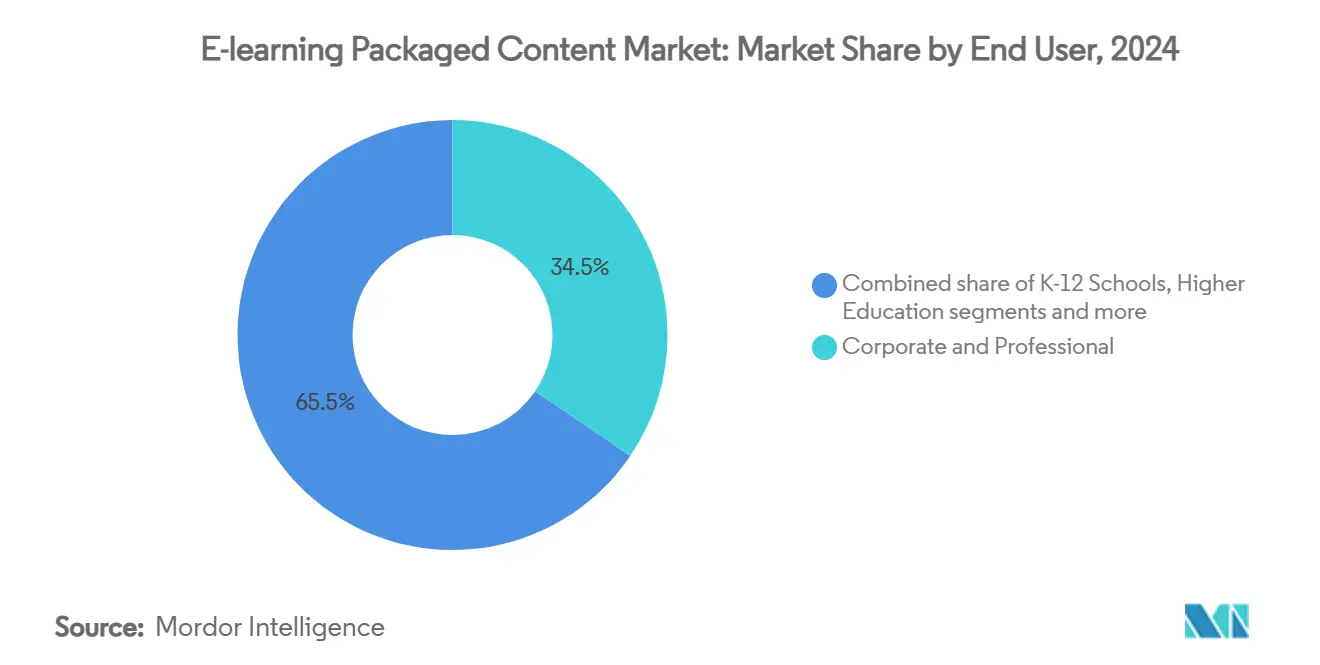

- Por usuario final, el segmento corporativo y profesional representó el 34,5% del tamaño del mercado de contenido empaquetado de e-learning en 2024; los institutos de formación vocacional y de habilidades registran la CAGR proyectada más alta del 13,8% hasta 2030.

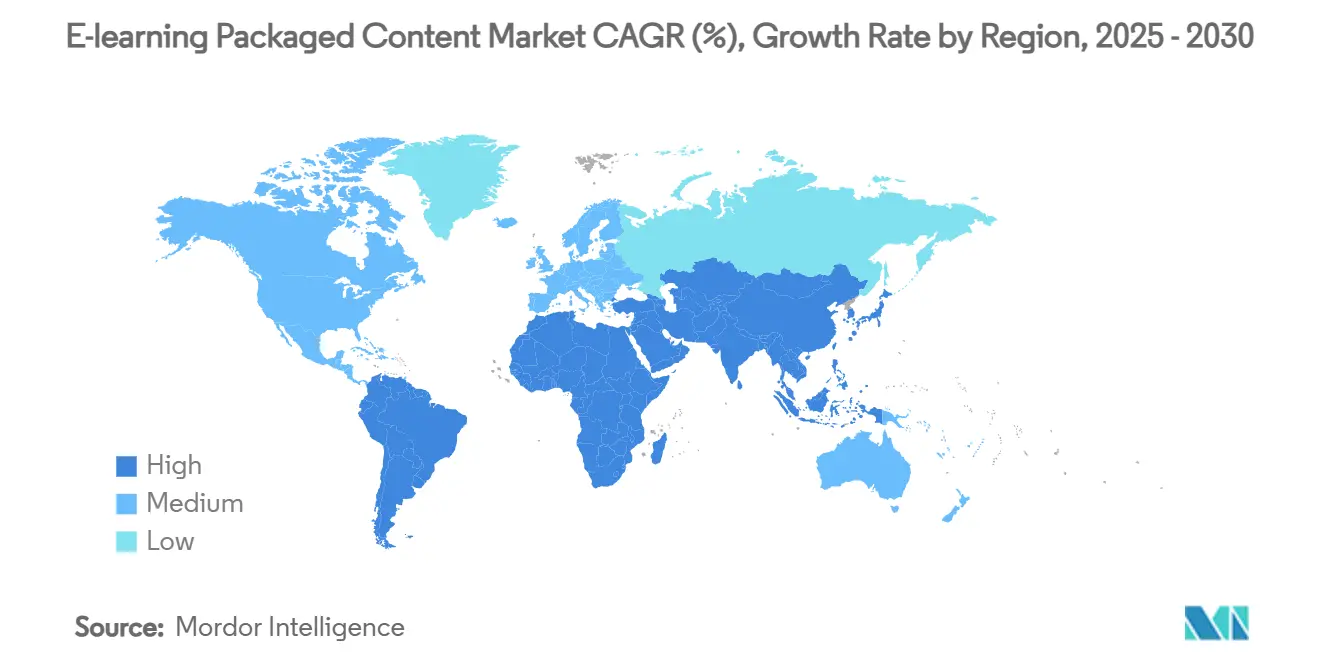

- Por geografía, América del Norte capturó una participación de ingresos del 32,8% en 2024, mientras que Asia-Pacífico avanza a una CAGR del 12,6% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Contenido Empaquetado de E learning

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del microaprendizaje orientado a dispositivos móviles | +2.1% | Global con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de recualificación corporativa y cumplimiento normativo | +2.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estímulo gubernamental para la educación digital | +1.9% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Motores de aprendizaje personalizado basados en datos | +1.7% | Global, enfocado en empresas | Largo plazo (≥ 4 años) |

| Paquetes de conectores LMS–LXP listos para API | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Localización multilingüe generada por inteligencia artificial | +1.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Microaprendizaje Orientado a Dispositivos Móviles

Los micromódulos optimizados para dispositivos móviles ofrecen lecciones de dos a tres minutos que encajan de forma natural en los descansos laborales, aumentando las tasas de finalización en comparación con los cursos de escritorio. Los técnicos de campo, los asociados de comercio minorista y el personal sanitario adoptan el aprendizaje mediante teléfonos inteligentes porque no requiere una ubicación fija. Las empresas que implementan el microaprendizaje reportan ciclos de certificación un 30% más rápidos para los nuevos empleados y menos tickets de soporte técnico gracias a interfaces intuitivas. La expansión de la cobertura 5G elimina la latencia para el video en alta definición y los cuestionarios interactivos, permitiendo contenido más enriquecido sin interrupciones de carga. Asia-Pacífico lidera la adopción porque la penetración de teléfonos inteligentes supera el uso de escritorio, convirtiendo al móvil en la puerta de acceso principal al mercado de contenido empaquetado de e-learning.

Mandatos de Recualificación Corporativa y Cumplimiento Normativo

La automatización y la inteligencia artificial generativa reconfiguran los roles laborales en cada ciclo presupuestario. Los grandes empleadores reservan fondos plurianuales de recualificación y licencian bibliotecas seleccionadas para llegar rápidamente a las plantillas globales[2]Foro Económico Mundial, "Recualificación de la Fuerza Laboral," weforum.org. Las industrias reguladas, como la banca y las ciencias de la vida, adquieren módulos de cumplimiento normativo listos para usar que satisfacen los requisitos de auditoría y proporcionan registros de finalización inmutables. La integración con plataformas de sistemas de información de recursos humanos permite a los gerentes vincular las certificaciones con las trayectorias profesionales, reforzando las culturas de aprendizaje continuo. Los proveedores con catálogos regulatorios amplios aseguran, por tanto, renovaciones recurrentes dentro del mercado de contenido empaquetado de e-learning.

Estímulo Gubernamental para la Educación Digital

El gasto público inyecta capital fresco en los distritos escolares, los institutos de formación vocacional y los centros de capacitación municipales que carecen de estudios de contenido propios. El Plan de Rescate Americano de 122 mil millones de USD destinó fondos para recursos digitales de alta calidad con el fin de contrarrestar la pérdida de aprendizaje causada por la pandemia[3]Departamento de Educación de los Estados Unidos, "Plan de Rescate Americano ESSER," ed.gov. Programas similares en India, China y el Sudeste Asiático financian bibliotecas multilingües que cumplen con las normas de accesibilidad, otorgando a los proveedores preaprobados visibilidad de ingresos plurianuales. Las directrices de contratación pública suelen enfatizar el diseño inclusivo, lo que lleva a los proveedores a añadir subtítulos, etiquetas para lectores de pantalla y opciones de bajo ancho de banda. Estos requisitos elevan las barreras de entrada y favorecen a los actores establecidos en el mercado de contenido empaquetado de e-learning.

Motores de Aprendizaje Personalizado Basados en Datos

Los motores de recomendación de inteligencia artificial analizan las puntuaciones de los cuestionarios, los datos de flujo de clics y el tiempo dedicado a las tareas para ajustar la secuencia y la dificultad de las lecciones. Los análisis predictivos identifican a los usuarios desconectados, generando notificaciones que elevan las tasas de finalización generales en dos dígitos. Los paneles de competencias alimentan los planes de sucesión e identifican las brechas de habilidades a nivel empresarial, permitiendo a los departamentos de recursos humanos asignar el gasto en formación con mayor precisión. La personalización también reduce el tiempo de asiento innecesario al entregar únicamente el material alineado con las necesidades del estudiante, reduciendo el costo de oportunidad para los empleados facturables. Los proveedores que fusionan grandes catálogos con análisis granulares obtienen licencias premium en toda la industria de contenido empaquetado de e-learning.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta velocidad de obsolescencia del contenido | -1.8% | Global, materias enfocadas en tecnología | Corto plazo (≤ 2 años) |

| Piratería de propiedad intelectual y sitios fraudulentos | -1.1% | Global, acentuado en mercados emergentes | Mediano plazo (2-4 años) |

| Conflictos de licencias de API por la Ley de Datos de la UE | -0.9% | Europa con repercusión global | Mediano plazo (2-4 años) |

| Escasez de nube de GPU para objetos 3D/RV | -1.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Velocidad de Obsolescencia del Contenido

A medida que las versiones de software evolucionan y surgen nuevos marcos de programación, los planes de estudio de habilidades digitales luchan por mantenerse al día. Un estudio de The Evolllution revela que el 40% del contenido en línea queda desactualizado o inaccesible en un plazo de diez años, lo que pone de manifiesto la rápida obsolescencia de los materiales de aprendizaje digital. En consecuencia, los proveedores se ven obligados a dedicar sus limitadas horas de diseño instruccional al mantenimiento en lugar de a la innovación disruptiva, lo que genera mayores costos y restricciones de recursos. Si bien las microunidades modulares ofrecen cierto alivio al dividir el contenido en segmentos más pequeños y manejables, la necesidad de actualizaciones periódicas sigue desafiando los presupuestos en el mercado de contenido empaquetado de e-learning. En respuesta, los compradores optan por duraciones de contrato más cortas, lo que obliga a los proveedores a demostrar su velocidad de actualización y su capacidad para mantener la relevancia del contenido antes de cualquier renovación. Este cambio subraya la creciente demanda de agilidad y adaptabilidad en la industria del e-learning.

Piratería de Propiedad Intelectual y Sitios Fraudulentos

Las redes de piratería están socavando los ingresos legítimos al distribuir cursos premium a través de torrents y portales de imitación. Estos sitios fraudulentos emiten certificados falsificados y logran engañar a las verificaciones rutinarias de recursos humanos, disminuyendo así el valor de mercado de las credenciales auténticas. Esta piratería generalizada afecta los flujos de ingresos de los proveedores y erosiona la confianza en el proceso de certificación, dificultando que los estudiantes genuinos muestren sus habilidades de manera efectiva. Si bien los proveedores están contrarrestando estas amenazas con marcas de agua y credenciales en cadena de bloques, la aplicación de estas medidas está tensando sus presupuestos legales y recursos operativos. Este problema es particularmente pronunciado en los mercados sensibles al precio donde la aplicación de los derechos de autor es laxa, creando una barrera significativa para que los estudios más pequeños puedan competir. En consecuencia, el mercado de contenido empaquetado de e-learning está experimentando una disminución en la diversidad de contenido, lo que podría obstaculizar la innovación y limitar la disponibilidad de materiales de aprendizaje especializados o de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Dominio del Video Enfrenta la Disrupción Interactiva

Los cursos en video aseguraron la mayor contribución al tamaño del mercado de contenido empaquetado de e-learning con una participación del 38,5% en 2024. Aunque los videos siguen siendo populares para la incorporación de empleados y el cumplimiento normativo, las empresas favorecen cada vez más los activos de Simulación/RV, que se proyecta crecerán a una CAGR del 14,2% hasta 2030. Los módulos interactivos SCORM/xAPI se integran perfectamente con los entornos de sistemas de gestión del aprendizaje corporativos, admitiendo un seguimiento granular. Los microcursos basados en texto y diapositivas mantienen su relevancia donde persisten las limitaciones de ancho de banda o accesibilidad, garantizando la inclusividad en perfiles de fuerza laboral diversos. La creciente cobertura 5G y la transmisión en la nube de RA/RV reducen las barreras de hardware, haciendo que la formación inmersiva sea asequible para las empresas medianas.

La demanda de aprendizaje experiencial subraya un cambio del consumo pasivo hacia el desarrollo activo de competencias. El contenido de simulación permite a los trabajadores practicar escenarios peligrosos o costosos de forma segura, mejorando la transferencia de habilidades. Las organizaciones en aviación, energía y atención médica ahora asignan presupuestos más grandes a los módulos inmersivos que al video tradicional. Los proveedores que combinan introducciones en video con capas interactivas crean rutas adaptativas adecuadas para diversos estilos de aprendizaje. La diferenciación competitiva, por tanto, depende de la profundidad, el realismo y la frecuencia de actualización de los activos interactivos dentro del mercado de contenido empaquetado de e-learning.

Por Modelo de Aprendizaje: La Preferencia por el Ritmo Propio Impulsa la Demanda de Flexibilidad

Los módulos autodirigidos representaron el 60,6% de la participación del mercado de contenido empaquetado de e-learning en 2024, lo que refleja el deseo de los empleados de contar con ventanas de estudio flexibles. El acceso asíncrono se alinea con los horarios de trabajo híbrido y minimiza el conflicto con las horas facturables. Los kits con instructor, aunque de menor tamaño, crecerán un 10,7% anual hasta 2030 a medida que las empresas equilibren el autoaprendizaje con la tutoría humana para temas complejos de liderazgo o seguridad. Las funciones de facilitación virtual, como las salas de trabajo en grupo y las encuestas en tiempo real, mejoran el compromiso y potencian la retención del conocimiento.

Los programas híbridos combinan el aprendizaje a ritmo propio con talleres en vivo, mejorando la comprensión y optimizando los costos sin comprometer la calidad. Estos programas permiten a los estudiantes construir conocimientos fundamentales a su propio ritmo mientras se benefician de sesiones interactivas en tiempo real que refuerzan y amplían sus habilidades. Las plataformas integradas realizan un seguimiento del progreso en ambas modalidades, ofreciendo a los gerentes una visión holística del desarrollo de habilidades y permitiendo la toma de decisiones basada en datos. Con la creciente regulación y la movilidad del talento, las estrategias combinadas han emergido como el estándar de oro para abordar las diversas necesidades de aprendizaje. Los proveedores hábiles en armonizar ambos formatos están bien posicionados para acceder a presupuestos de clientes más amplios dentro del sector de contenido empaquetado de e-learning, ya que satisfacen la creciente demanda de soluciones de aprendizaje flexibles e integrales.

Por Usuario Final: El Liderazgo Corporativo se Encuentra con la Aceleración Vocacional

En 2024, las empresas representaron el 34,5% de los ingresos totales, impulsadas por los mandatos de cumplimiento normativo y la necesidad continua de mejora de habilidades. Este crecimiento destaca la creciente importancia de alinear las capacidades de la fuerza laboral con los requisitos regulatorios en evolución y los avances tecnológicos. A medida que las tecnologías de la Industria 4.0 se consolidan en los pisos de fábrica, se proyecta que los institutos de formación vocacional y de habilidades verán una sólida tasa de crecimiento del 13,8% de CAGR hasta 2030. Estos institutos desempeñan un papel fundamental en la preparación de los trabajadores con las habilidades necesarias para operar y mantener los sistemas automatizados. Mientras tanto, en las economías emergentes, el estímulo gubernamental está canalizando fondos hacia planes de estudio digitalizados, que abarcan oficios desde la soldadura y el mantenimiento de robótica hasta la instalación de energías renovables. Tales iniciativas tienen como objetivo cerrar las brechas de habilidades y apoyar el desarrollo económico. Tanto los sectores de educación K-12 como los de educación superior están experimentando un crecimiento constante, adoptando cada vez más contenido empaquetado para mejorar los métodos de enseñanza tradicionales y mejorar los resultados de aprendizaje.

Los compradores corporativos ahora enfatizan la integración de suites de gestión del talento, asegurando que las certificaciones se alineen con la progresión de roles. Esta tendencia subraya la creciente necesidad de sistemas sin fisuras que conecten el desarrollo de los empleados con los objetivos organizacionales. Por otro lado, los institutos vocacionales están impulsando módulos basados en competencias, personalizados para resonar con los clústeres industriales locales, presentando una vía lucrativa para los editores especializados. Estas soluciones a medida permiten a los institutos abordar eficazmente las demandas específicas de la fuerza laboral. Además, las agencias sin fines de lucro y del sector público están invirtiendo en bibliotecas que estandarizan la formación, garantizando la coherencia en los amplios programas sociales. Este enfoque apoya las iniciativas a gran escala orientadas al desarrollo de la fuerza laboral y la mejora social. La convergencia de las demandas empresariales y vocacionales está expandiendo el mercado total direccionable para el contenido empaquetado de e-learning, creando oportunidades de innovación y crecimiento en toda la industria.

Análisis Geográfico

En 2024, América del Norte aseguró el 32,8% de los ingresos del mercado, respaldada por sustanciales presupuestos corporativos y estrictos marcos regulatorios que exigen formación continua. Las iniciativas federales, como el Plan de Rescate Americano, impulsan la demanda de contenido que se alinea con los estándares de contratación pública, garantizando el cumplimiento normativo y la calidad. Canadá promueve recursos bilingües para la formación en habilidades esenciales, atendiendo las necesidades de su diversa fuerza laboral y mejorando la accesibilidad. Mientras tanto, México estandariza el contenido en sus cadenas de suministro de la industria maquiladora, fomentando la coherencia y la eficiencia en las operaciones transfronterizas.

Asia-Pacífico registrará el crecimiento regional más rápido con una CAGR del 12,6% hasta 2030, impulsado por los patrones de consumo centrados en teléfonos inteligentes y las iniciativas gubernamentales de alfabetización digital. La Arquitectura Nacional de Educación Digital de India y los subsidios de recualificación empresarial de China amplían las tasas de incorporación a las plataformas. Las economías del Sudeste Asiático adoptan el microaprendizaje para mejorar rápidamente las habilidades de sus jóvenes poblaciones, evitando la infraestructura centrada en escritorios. La alta penetración móvil y el aumento de la renta disponible consolidan a la región como un motor de crecimiento fundamental para el mercado de contenido empaquetado de e-learning.

Europa mantiene una expansión estable apoyada por el Pacto por las Competencias, que cultiva alianzas público-privadas para cerrar las brechas sectoriales. Las estrictas normas de privacidad de datos impulsan a los proveedores hacia API abiertas y análisis que preservan la privacidad. América Latina y Oriente Medio y África exhiben un crecimiento desigual. Los estados del Golfo exportadores de petróleo invierten en centros de formación en seguridad con RV, mientras que las deficiencias de conectividad en partes del África subsahariana limitan la adopción a microcursos de bajo ancho de banda. No obstante, la mejora de la infraestructura y las señales políticas favorables presentan oportunidades futuras en estas regiones.

Panorama Competitivo

El mercado de contenido empaquetado de e-learning está moderadamente concentrado, con actores clave que aprovechan tecnologías avanzadas para mantener su ventaja competitiva. La plataforma Percipio de Skillsoft, respaldada por bibliotecas guiadas por inteligencia artificial, presta servicios a poco más de la mitad de las empresas de la lista Fortune 1000, lo que demuestra su sólida presencia en el mercado. Microsoft integra el contenido de LinkedIn Learning directamente en Teams, utilizando los análisis de Azure para ofrecer rutas de aprendizaje personalizadas. Udemy Business reportó ingresos de 200,3 millones de USD en el primer trimestre de 2025, posicionando la recualificación impulsada por inteligencia artificial como un diferenciador central en su oferta. Pearson continúa expandiendo su franquicia de escuelas virtuales, incorporando programas de inglés mejorados con inteligencia artificial para atender las necesidades educativas en evolución.

La dinámica competitiva en el mercado está siendo impulsada cada vez más por la integración vertical. Los proveedores están combinando herramientas de autoría, plataformas de entrega y análisis de evaluación para asegurar clientes empresariales y fortalecer sus propuestas de valor. Los especialistas de nicho están apuntando a sectores específicos como la fabricación avanzada, la ciberseguridad y la ingeniería sostenible, donde la experiencia profunda en el dominio supera la necesidad de contenido de alto volumen. Además, los nuevos participantes nativos de inteligencia artificial están disrumpiendo el mercado al generar automáticamente microcursos a partir de datos en tiempo real, desafiando a los actores establecidos con su velocidad y eficiencia de costos. Estos desarrollos destacan la creciente importancia de la innovación y la adaptabilidad en el mercado de contenido empaquetado de e-learning.

Las colaboraciones estratégicas y las fusiones y adquisiciones están dando forma aún más al panorama competitivo. Están surgiendo asociaciones entre fabricantes de auriculares de RV y estudios de contenido para crear soluciones de simulación llave en mano, atendiendo la demanda de experiencias de aprendizaje inmersivas. Mientras tanto, la actividad de fusiones y adquisiciones sigue siendo sólida a medida que los actores establecidos buscan ampliar sus ofertas de idiomas y su alcance geográfico para defender y aumentar su participación de mercado. Estos movimientos estratégicos subrayan la naturaleza dinámica del mercado de contenido empaquetado de e-learning, ya que los actores se adaptan continuamente para satisfacer las demandas de una industria en rápida evolución.

Líderes de la Industria de Contenido Empaquetado de E learning

Skillsoft

LinkedIn Learning (Microsoft)

Udemy Business

Pluralsight

Coursera Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Udemy publicó ingresos de 200,3 millones de USD para el primer trimestre de 2025 y destacó la recualificación impulsada por inteligencia artificial como un enfoque estratégico.

- Marzo de 2025: El Reino Unido destinó 45 millones de GBP para mejorar la conectividad escolar y establecer estándares digitales para 2030.

- Febrero de 2025: Microsoft reportó haber formado a más de 14 millones de estudiantes a través de programas basados en inteligencia artificial en su informe anual de 2024.

- Enero de 2025: Tennessee lanzó un programa de subvenciones de Habilidades Digitales y Desarrollo de la Fuerza Laboral de 17 millones de USD para mejorar la alfabetización digital en todo el estado.

Alcance del Informe Global del Mercado de Contenido Empaquetado de E learning

| Cursos en video |

| Módulos interactivos SCORM/xAPI |

| Microcursos basados en texto y diapositivas |

| Activos de Simulación / RV y RA |

| Contenido empaquetado a ritmo propio |

| Kits empaquetados con instructor |

| Escuelas K-12 |

| Educación Superior |

| Corporativo y Profesional |

| Gobierno y Sin Fines de Lucro |

| Institutos de Formación Vocacional y de Habilidades |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Contenido | Cursos en video | |

| Módulos interactivos SCORM/xAPI | ||

| Microcursos basados en texto y diapositivas | ||

| Activos de Simulación / RV y RA | ||

| Por Modelo de Aprendizaje | Contenido empaquetado a ritmo propio | |

| Kits empaquetados con instructor | ||

| Por Usuario Final | Escuelas K-12 | |

| Educación Superior | ||

| Corporativo y Profesional | ||

| Gobierno y Sin Fines de Lucro | ||

| Institutos de Formación Vocacional y de Habilidades | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de contenido empaquetado de e-learning en 2030?

Se proyecta que alcanzará los 60,13 mil millones de USD en 2030.

¿Qué región muestra el mayor crecimiento futuro para el aprendizaje digital empaquetado?

Se prevé que Asia-Pacífico registre una CAGR del 12,6% hasta 2030.

¿Por qué las empresas prefieren los módulos a ritmo propio?

Se alinean con los patrones de trabajo flexible y actualmente tienen una participación de mercado del 60,6%.

¿Qué formato de contenido está ganando terreno más rápidamente?

Los activos de Simulación/RV y RA, que avanzan a una CAGR del 14,2%.

¿Qué tan concentrada es la competencia entre proveedores?

Las cinco principales empresas controlan poco más de la mitad de los ingresos, lo que indica una concentración moderada.

Última actualización de la página el: