自己教師あり学習市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.46 十億米ドル |

| 市場規模 (2030) | 94.19 十億米ドル |

| 成長率 (2025 - 2030) | 34.43% CAGR |

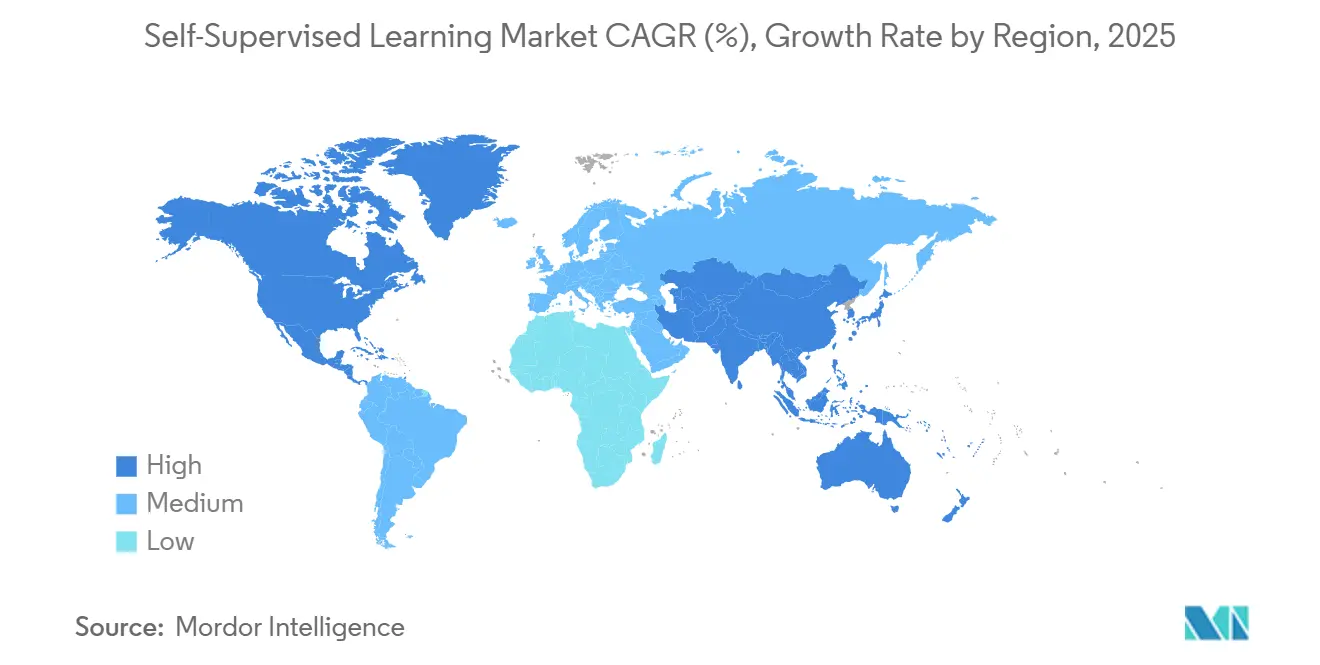

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己教師あり学習市場分析

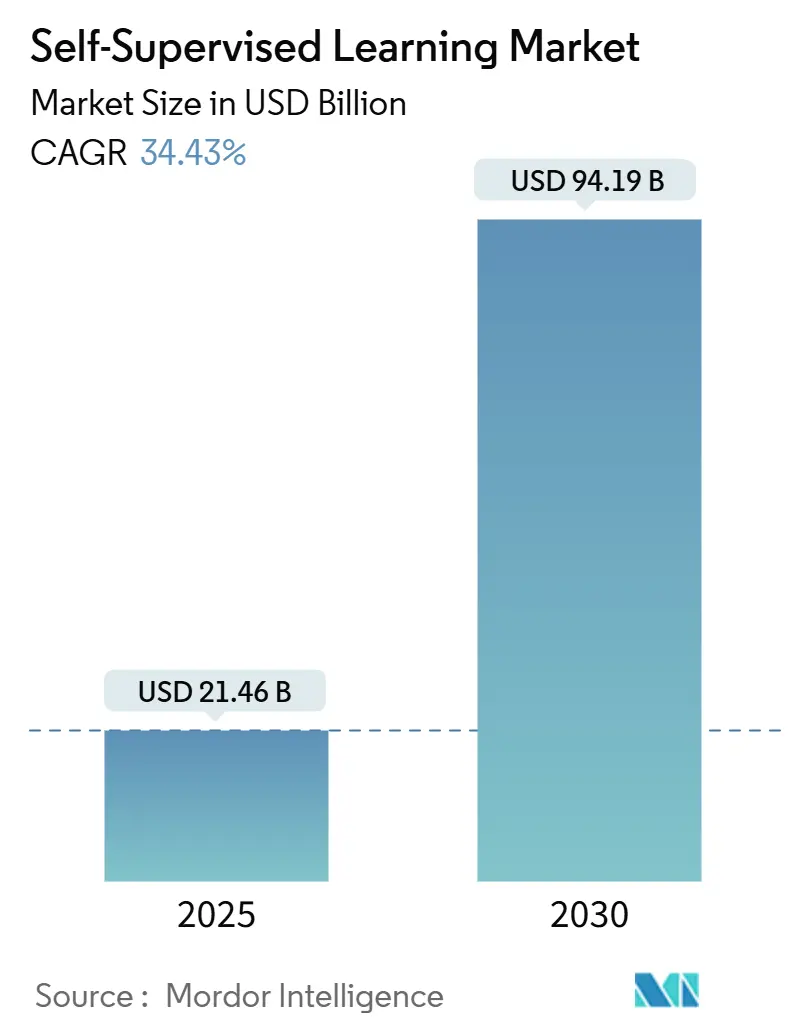

自己教師あり学習市場規模は2025年に214億6,000万米ドルとなり、2030年までに941億9,000万米ドルに達すると予測され、予測期間を通じて34.43%のCAGRを達成します。企業はラベルなしデータから直接学習するモデルの活用を拡大しており、コストのかかるラベリングを排除し、展開サイクルを加速しています。基盤モデルの広範な利用可能性、GPUあたりのクラウドコンピューティング価格の低下、トランスフォーマー効率の着実な向上により、ヘルスケア、自動車、金融、小売分野でのパイロットプログラムが拡大しています。ベンダーはマルチモーダル機能、デバイス上の最適化、価値実現までの時間を短縮するキュレーションされた産業データセットによって差別化を図っています。クラウドプロバイダーとモデル開発者間の戦略的パートナーシップは、企業がターンキーソリューションと予測可能な価格設定を求める中で、自己教師あり学習市場をさらに推進しています。

主要レポートのポイント

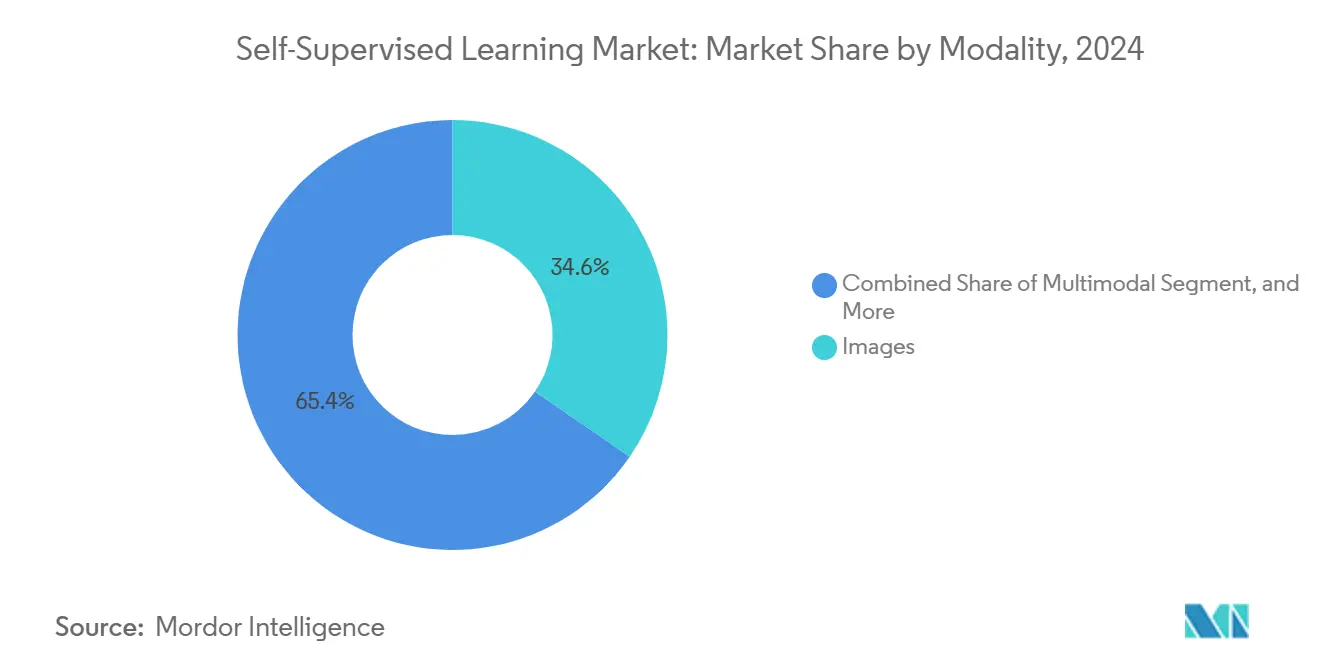

- モダリティ別では、画像が2024年の自己教師あり学習市場シェアの34.57%をリードし、マルチモーダルアプローチは2030年にかけて34.69%のCAGRで進展しています。

- アプリケーション別では、自然言語処理が2024年の自己教師あり学習市場規模の39.84%を占め、ロボティクスおよび自律システムは34.47%のCAGRで拡大すると予測されています。

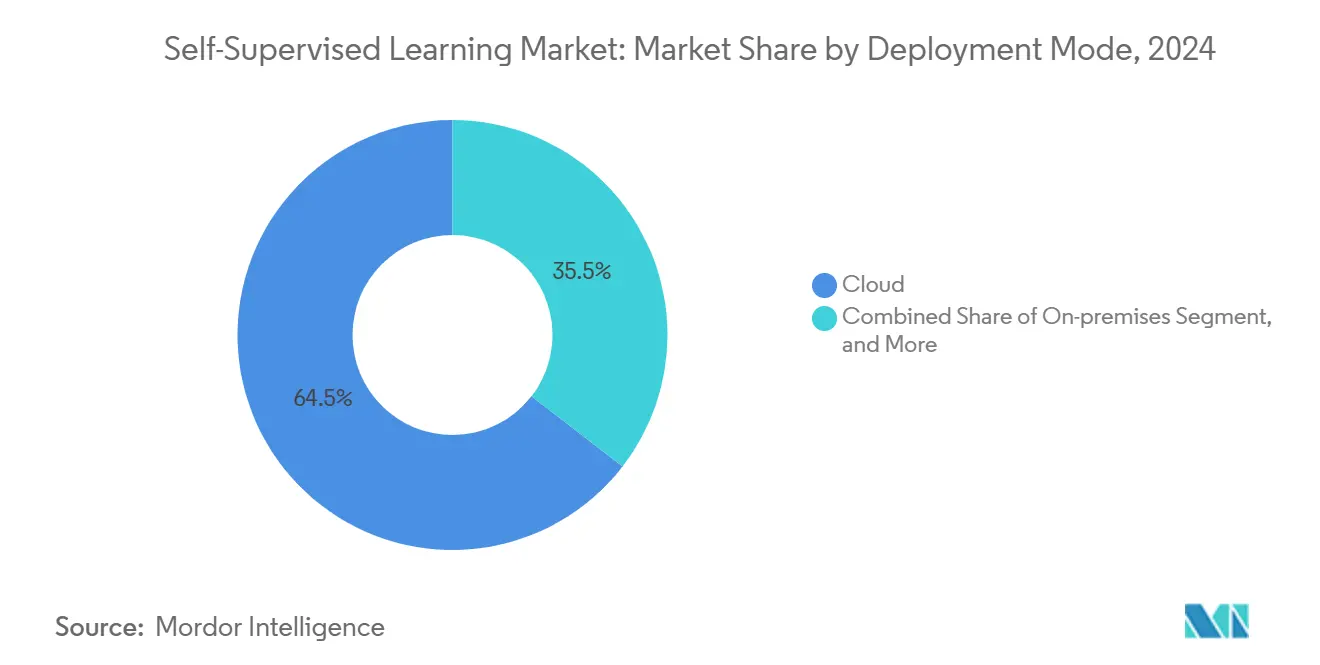

- 展開モード別では、クラウドが2024年の自己教師あり学習市場規模の64.52%を占め、エッジ展開は36.83%のCAGRを記録すると予測されています。

- コンポーネント別では、事前学習済みモデルが2024年の自己教師あり学習市場規模の43.52%のシェアを占め、34.77%のCAGRを維持する見通しです。

- 産業垂直別では、ヘルスケアが2024年に19.83%の収益シェアを生み出し、自動車・輸送は34.51%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に37.37%の収益を貢献し、アジア太平洋は2030年にかけて34.64%のCAGRを記録する見通しです。

市場動向とインサイト

自己教師あり学習市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ効率的なモデルトレーニングに対する需要の急増 | +8.2% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 企業AIのアノテーションコストと時間の削減ニーズ | +7.8% | アジア太平洋新興市場を中心とした世界規模 | 短期(2年以内) |

| マルチモーダル基盤モデルにおける急速なパフォーマンス向上 | +6.9% | 北米とEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| エッジデバイスにおける自己教師あり事前学習の採用 | +5.4% | アジア太平洋が中核、世界市場へ拡大 | 長期(4年以上) |

| 参入障壁を下げるオープンソースエコシステム | +4.1% | 北米に開発者が集中した世界規模 | 短期(2年以内) |

| 合成データ中心パイプラインの台頭 | +3.8% | 北米とEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ効率的なモデルトレーニングに対する需要の急増

組織はラベル付きデータセットのコストが高すぎることを認識し、ラベルなしデータから表現を抽出する手法への急速な転換を進めています。MetaのData2vecは、アノテーションの必要性を90%削減しながら、音声、ビジョン、テキストにわたって最先端の精度を示しました。モデルのポートフォリオを展開する企業は、ラベリングではなくコンピューティングに投資を振り向けることができるようになり、複数のビジネスユニットにまたがるユースケースを解放しています。

企業AIのアノテーションコストと時間の削減ニーズ

自己教師あり技術をX線分類に適用した病院では、アノテーション時間を70%削減しながら、教師あり学習のベースラインと同等の診断精度を維持しました。[1]Nature Medicine、「医療画像における自己教師あり学習:包括的レビュー」、nature.com 不正検出モデルを構築する金融チームは、ラベル付きインスタンスを60%削減して同等の成果を報告しています。これらの節約により、希少な専門家の時間が特徴エンジニアリングやガバナンスなどの高付加価値タスクに再配分されます。

マルチモーダル基盤モデルにおける急速なパフォーマンス向上

対照学習の進歩により、テキスト、ビジョン、音声にわたるアライメントが強化され、以前のリリースと比較してコンピューティングを40%削減しながらゼロショット精度が向上しました。[2]OpenAI Research、「自然言語監督からの転移可能な視覚モデルの学習」、openai.com GoogleのPaLI-Xは、視覚的コンテキストと言語理解の両方を必要とするベンチマークで最高水準の推論を提供する統合アーキテクチャの優位性を示しています。その結果、企業はサイロ化されたポイントソリューションではなく、単一のマルチモーダルスタックに収束しています。

エッジデバイスにおける自己教師あり事前学習の採用

Appleは、わずか1.2GBのメモリを必要としながらクラウド精度の85%に達するコンパクトな言語モデルをiPhoneに展開しました。QualcommのSnapdragon 8 Gen 3は、自己教師あり推論向けに設計されたニューラルユニットを統合し、ハンドセットの消費電力を60%削減しています。このアプローチにより、デバイス上での要約や多言語翻訳などのプライバシー保護アプリが実現し、アジア太平洋市場全体でエッジ需要が加速しています。

自己教師あり学習市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 事前学習の高いコンピューティングおよびエネルギー要件 | -4.2% | エネルギーコストが高い地域を中心とした世界規模 | 中期(2〜4年) |

| 産業ユースケースのベンチマーク標準の不足 | -3.1% | 規制産業を重視した世界規模 | 短期(2年以内) |

| 基盤モデルの責任に関する規制の不確実性 | -2.8% | EUと北米、世界規模へ拡大 | 長期(4年以上) |

| 表現学習研究における人材不足 | -2.3% | 新興市場で深刻な世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

事前学習の高いコンピューティングおよびエネルギー要件

GPT-4規模のモデルのトレーニングには最大2億米ドルのコンピューティングコストがかかり、1,287MWhの電力を消費します。これは米国の120世帯分に相当します。これらの障壁により、交渉力はハイパースケール企業に傾いています。パラメータ効率的なチューニングと蒸留により負担は部分的に軽減されますが、資本制約のある企業は依然として長い償却サイクルに直面しています。

産業ユースケースのベンチマーク標準の不足

異常検出を試みるメーカーは、確立された教師あり精度スコアとは異なり、自己教師あり学習のパフォーマンスを評価するための普遍的な指標を持っていません。[3]IEEE標準協会、「人工知能システムのIEEE 3119標準」、standards.ieee.org 共有ベースラインがなければ、調達チームはベンダーを比較することが難しく、購買決定が遅れ、安全性が重要な環境でのコンプライアンスハードルが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自己教師あり学習市場セグメント分析

モダリティ別:

マルチモーダル統合がイノベーションを推進画像は2024年の自己教師あり学習市場シェアの34.57%を占めました。マルチモーダルアーキテクチャは、企業がテキスト、ビジョン、音声を組み合わせて総合的なユーザーエクスペリエンスを構築するにつれて、34.69%のCAGRで成長すると予測されています。自己教師あり学習市場は、クロスモーダル事前学習を商業的に実現可能にするGPUメモリ需要の低下から恩恵を受けています。対照的な目標が成熟するにつれて、動画と音声の採用も並行して増加しています。共有埋め込みスペースにより、1つのモデルで検索、要約、生成などの多様なタスクを実行できるため、展開コストが削減されます。MetaのImageBindは、アライメントされたペアなしで6つのモダリティにわたる統合埋め込みを実証しました。

先行企業は現在、サイロ化されたコンピュータビジョンパイプラインをメンテナンスを効率化するマルチモーダルスタックに置き換えています。電子商取引プレイヤーは商品写真とテキストレビューを統合して検索の関連性を向上させています。メディア企業はリアルタイムキャプション作成のために音声とフレームデータを同時にマイニングしています。この軌跡は、マルチモーダリティが自己教師あり学習市場のデフォルトの設計選択になることを確認しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

ロボティクスが成長リーダーとして台頭自然言語処理は2024年の自己教師あり学習市場規模の39.84%を占めました。しかし、ロボティクスおよび自律システムは、ラベルなしのインタラクションデータがスクリプト化された命令セットに取って代わるにつれて、2030年にかけて34.47%のCAGRで拡大しています。倉庫オペレーターは、タスクプログラミングを数週間から数時間に短縮する自己教師あり操作ポリシーを適用しています。コンピュータビジョンは検査や運転支援に引き続き関連性を持ち、音声モデルはラベルなしの放送アーカイブを通じて新しい言語を習得しています。

ロボティクスの急増は、センサー価格の低下とモデルの移植性の向上に起因しています。クロスモーダル推論により、モバイルロボットは音声キューと視覚的ランドマークを同時に解析できます。自動車OEMは、手動での再ラベリングなしに新しい道路レイアウトに適応する自己教師あり知覚モジュールを組み込んでいます。合成環境が拡大するにつれて、シミュレーションされた走行距離が実世界の走行ログを補完し、自己教師あり学習市場のリーダーにとってデータネットワーク効果を複合させています。

産業垂直別:

ヘルスケアのリーダーシップと自動車の加速ヘルスケアは2024年の自己教師あり学習市場収益の19.83%を生み出しました。放射線科グループは、限られた専門家のフィードバックで異常を識別するために、ラベルなしスキャンでビジョントランスフォーマーを微調整しています。創薬チームは、グラフエンコーダーを通じて化学構造をマイニングすることで候補スクリーニングサイクルを短縮しています。最速の34.51%のCAGRを記録している自動車・輸送は、自律走行の知覚を強化するために大量のドライブレコーダーコーパスを活用しています。

金融機関は、ラベルなしのトランザクションでトレーニングされた不正検出埋め込みを展開して、決済レール全体の外れ値にフラグを立てています。小売業者は、クリックストリームベースの自己教師あり目標を通じてレコメンデーションエンジンを改良し、クロスセルの向上を促進しています。製造工場は、振動シグネチャを使用して、詳細な障害ラベルなしで機器の故障を予測しています。垂直分野にわたる多様化により、自己教師あり学習市場の顧客基盤が拡大しています。

展開モード別:

エッジコンピューティングが勢いを増すクラウドは2024年の自己教師あり学習市場規模の64.52%を占め、引き続き優位を保っています。プライバシー規制とレイテンシニーズが収束するにつれて、エッジ展開は36.83%のCAGRで上回ると予測されています。コンシューマーエレクトロニクスは、クラウドへのアップロードを回避して各動画キャプチャ後に実行するデバイス上のビジョン要約を統合しています。産業用IoTセンサーは、ログをローカルで解析・処理する軽量言語モデルをホストし、帯域幅使用量を80%削減しています。

欧州とアジアの規制当局は、機密データを国境内に留めることを要求しており、主権エッジクラスターを加速させています。NVIDIA、Qualcomm、Appleのハードウェアロードマップには、エッジでのコンピューティングを民主化するトランスフォーマー最適化アクセラレータが含まれています。これらの変化は、事前学習が中央で行われ、推論がデータ発生源に近づくハイブリッドパラダイムを強化し、自己教師あり学習市場の総アドレス可能需要を拡大しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

事前学習済みモデルが市場価値を牽引事前学習済みモデルは2024年の自己教師あり学習市場シェアの43.52%を占め、34.77%のCAGRで拡大します。既製の基盤モデルを購入することでプロジェクトのタイムラインが短縮され、予算が微調整に再配分されます。Hugging Faceハブは、許容ライセンスを通じてアクセス可能な15万以上の事前学習済みチェックポイントをホストしています。フレームワークおよびライブラリは、特注タスクのための足場レイヤーを提供し、サービスチームはドメイン適応を伴う推論APIをラップしています。

NVIDIA H200などのハードウェアアクセラレータは、消費電力を30%削減しながら2.5倍のトランスフォーマースループットを約束し、トレーニング実行の総所有コストを削減します。システムインテグレーターは、中堅企業にアピールするローコードインターフェースとパフォーマンスSLAをバンドルしています。このエコシステム構造は、モデルプロバイダー周辺のマージンを統合しながら、自己教師あり学習産業のコンサルティングパートナーにサービスニッチを開放しています。

地域分析

北米自己教師あり学習市場

北米は、深い研究人材、ベンチャーキャピタル、ハイパースケールコンピューティングの基盤を背景に、2024年の自己教師あり学習市場収益の37.37%を創出した。米国のプロバイダーはGPUクラスターを拡張し、基盤モデルの発展に向けて2025年にAIインフラに1,550億米ドルを投じた。ヘルスケアおよび金融サービスの早期採用者は、大規模パイロットを継続し、本番環境への展開へと成熟させた。カナダはベクター研究所およびMILAを通じてコントラスティブラーニングにおける画期的な技術を提供し、地域のイノベーションを支えた。

アジア太平洋自己教師あり学習市場

アジア太平洋地域は世界最速となる34.64%のCAGRを記録すると予測されている。北京、深圳、杭州では、大手コングロマリットがマルチモーダル研究に5,400億人民元(750億米ドル)超を配分し、Alibaba単独でも自己教師あり学習のブレークスルーに向けて3,800億人民元(532億米ドル)の投資を表明した。各国政府はGPUパークへの補助金を提供し、農業および教育に特化したスタートアップの参入障壁を低下させている。日本と韓国はロボティクスおよび半導体への組み込みに注力し、インドはオフラインでも機能するコスト効率の高いヘルスケアチャットボットのパイロットを実施している。

欧州・中東・アフリカおよび南米己教師あり学習市場

欧州は規制の明確化と産業オートメーションを通じて安定した勢いを維持している。ドイツは自動車組立ラインにおける自己教師あり知覚技術を活用している。フランスの航空宇宙セクターはメンテナンスログを用いてマルチモーダルモデルを調整しており、英国の金融ハブは検索拡張型アドバイザリーシステムの実験を進めている。欧州連合のAI法はドキュメント化と説明可能性を促進し、地域ベンダーが解釈可能性ツールおよび倫理的監査への投資を行う動機となっている。中東・アフリカおよび南米はいまだ黎明期にあるが、それぞれエネルギーおよびアグリテック分野でパイロットの拡大が記録されている。

競合ランドスケープ

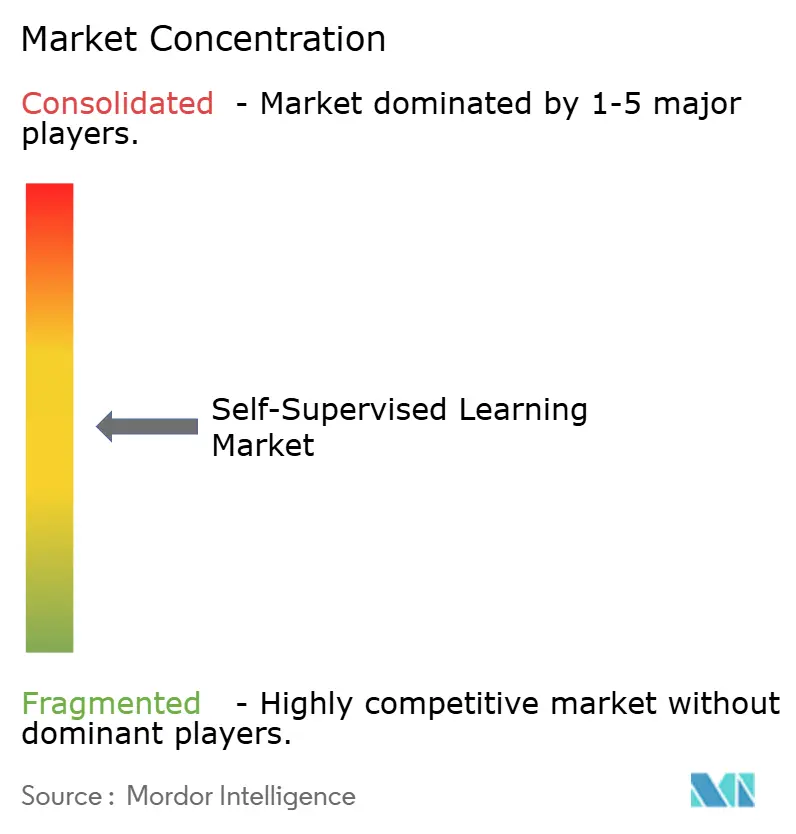

自己教師あり学習市場は適度に断片化されています。OpenAI、Meta、Googleはパラメータ数とモデルパフォーマンスでリードし、MicrosoftとAmazonはクラウドの優位性をターンキーオファリングに転換しています。NVIDIAはトランスフォーマーカーネル向けに調整されたGPUでハードウェアスタックを支えています。Anthropicなどのスタートアップは安全性に配慮したアーキテクチャを追求し、Cohereは企業向けの検索拡張生成をターゲットにしています。CerebrasやGraphcoreなどのハードウェア挑戦者は、トレーニングサイクルを圧縮するウェーハスケールおよびIPUベースのアクセラレータを提供しています。

競合の差別化は、マルチモーダルリーチ、レイテンシ最適化、ライセンス条件を中心に展開されています。自己教師あり手法の特許出願は2024年から2025年の間に340%急増し、知的財産の確保に向けた競争を示しています。ベンダーはモデルウェイトをガードレールツールキットとバンドルして、新興の責任規制を満たしています。戦略的アライアンスが増加しており、MicrosoftはHugging Faceと提携してAzureオーケストレーションと拡大するモデルカタログを統合し、AmazonはAnthropicに憲法的AI研究のために40億米ドルを投資しました。

マーケティングの語り口はエネルギー効率、プライバシー、ドメイン特異性を強調しています。リーダーはGPU時間の削減を強調しながら、以前のベースラインを超えるベンチマークスコアを公表しています。専門企業は、主題専門知識と微調整された埋め込みを組み合わせることで、製造、バイオテクノロジー、リーガルテックのホワイトスペースを獲得しています。この相互作用は、自己教師あり学習市場においてクラウドスケールプラットフォームを中心とした継続的な統合と、ニッチなイノベーターの長いテールとのバランスを示唆しています。

自己教師あり学習産業リーダー

OpenAI, Inc.

Anthropic PBC

Hugging Face SA

Meta Platforms, Inc.

Google LLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自己教師あり学習市場の企業

- OpenAI, Inc.

- Anthropic PBC

- Hugging Face SA

- Meta Platforms, Inc.

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Baidu, Inc.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Cohere, Inc.

- Stability AI Ltd.

- Databricks, Inc.

- Scale AI, Inc.

- DeepMind Technologies Limited

- NVIDIA Corporation

- IBM Corporation

- Snowflake Inc.

- Adept AI Labs, Inc.

- Runway AI, Inc.

自己教師あり学習市場における最近の業界動向

- 2025年9月:Metaは次世代マルチモーダル自己教師あり学習システムを構築するための650億米ドルプログラムを発表しました。

- 2025年8月:OpenAIは推論能力が40%向上し、コンピューティング要件が25%削減されたGPT-5を発表しました。

- 2025年7月:NVIDIAはエネルギーを30%削減しながら2.5倍のトランスフォーマースループットを実現するH200テンソルコアGPUを発表しました。

- 2025年6月:Google DeepMindはリアルタイム多言語マルチモーダル処理のためのGemini Ultra 2.0を出荷しました。

世界の自己教師あり学習市場レポートスコープ

セグメンテーションの概要

| 画像 |

| テキスト |

| 音声 |

| 動画 |

| マルチモーダル |

| コンピュータビジョン |

| 自然言語処理 |

| 音声認識 |

| レコメンデーションシステム |

| 異常検出 |

| ロボティクスおよび自律システム |

| ヘルスケア |

| 自動車・輸送 |

| 小売・電子商取引 |

| 銀行・金融サービス・保険(BFSI) |

| 製造 |

| メディア・エンターテインメント |

| その他の産業垂直 |

| クラウド |

| オンプレミス |

| エッジ |

| フレームワークおよびライブラリ |

| 事前学習済みモデル |

| ハードウェアアクセラレータ |

| サービスおよびインテグレーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| モダリティ別 | 画像 | ||

| テキスト | |||

| 音声 | |||

| 動画 | |||

| マルチモーダル | |||

| アプリケーション別 | コンピュータビジョン | ||

| 自然言語処理 | |||

| 音声認識 | |||

| レコメンデーションシステム | |||

| 異常検出 | |||

| ロボティクスおよび自律システム | |||

| 産業垂直別 | ヘルスケア | ||

| 自動車・輸送 | |||

| 小売・電子商取引 | |||

| 銀行・金融サービス・保険(BFSI) | |||

| 製造 | |||

| メディア・エンターテインメント | |||

| その他の産業垂直 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| エッジ | |||

| コンポーネント別 | フレームワークおよびライブラリ | ||

| 事前学習済みモデル | |||

| ハードウェアアクセラレータ | |||

| サービスおよびインテグレーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

自己教師あり学習市場の現在の価値はいくらですか?

2025年に214億6,000万米ドルと評価されています。

市場は2030年にかけてどのくらいの速さで拡大すると予測されていますか?

予測CAGRは34.43%です。

どの地域が最も急速な成長を記録しますか?

アジア太平洋は大規模なAI投資により34.64%のCAGRで成長すると予測されています。

どの展開モードが最も勢いを増していますか?

エッジ展開はプライバシーとレイテンシの利点により36.83%のCAGRで進展しています。

現在最も支出している産業はどこですか?

ヘルスケアは画像診断と創薬のユースケースに牽引され、19.83%の収益シェアでリードしています。

企業が事前学習済みモデルを好む理由は何ですか?

事前学習済みモデルは開発時間を短縮し、ターンキーの利用可能性により43.52%の市場シェアを保有しています。

最終更新日: