Tamaño y Participación del Mercado de BI de Autoservicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

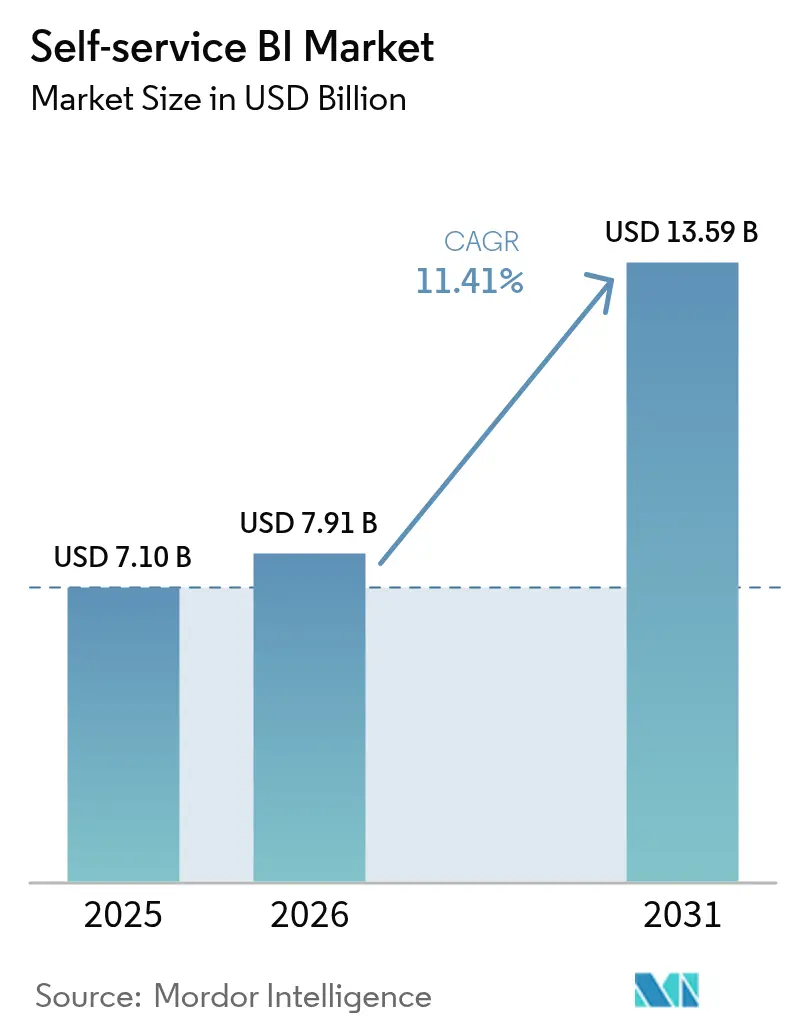

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BI de Autoservicio por Mordor Intelligence

Se espera que el tamaño del mercado de BI de autoservicio crezca de USD 7,10 mil millones en 2025 a USD 7,91 mil millones en 2026 y se prevé que alcance USD 13,59 mil millones en 2031 a una CAGR del 11,41% durante 2026-2031. Las empresas están escalando la analítica de bajo código, integrando IA generativa y trasladando cargas de trabajo a almacenes de datos en la nube, lo que acorta los ciclos de obtención de información y libera al personal de TI para tareas estratégicas. Las organizaciones de América del Norte lideran la adopción tras demostrar que las herramientas intuitivas pueden reducir los retrasos en los informes en aproximadamente un tercio, mientras que las empresas de Asia-Pacífico se están poniendo al día rápidamente a medida que madura la infraestructura en la nube. Los proveedores compiten por integrar consultas en lenguaje natural que admitan entornos multilingües, una capacidad que ya está impulsando la participación entre los usuarios europeos. Mientras tanto, la mayor atención a la gobernanza, impulsada por la presión regulatoria y los incidentes de TI en la sombra, está orientando las compras hacia plataformas que combinan arquitecturas abiertas con funciones de control automatizado. [1]Mallikarjun Bussa, "Tendencias Emergentes en Plataformas de BI de Autoservicio: Democratizando los Conocimientos de Datos," International Journal of Scientific Research in Computer Science Engineering and Information Technology, doi.org

Conclusiones Clave del Informe

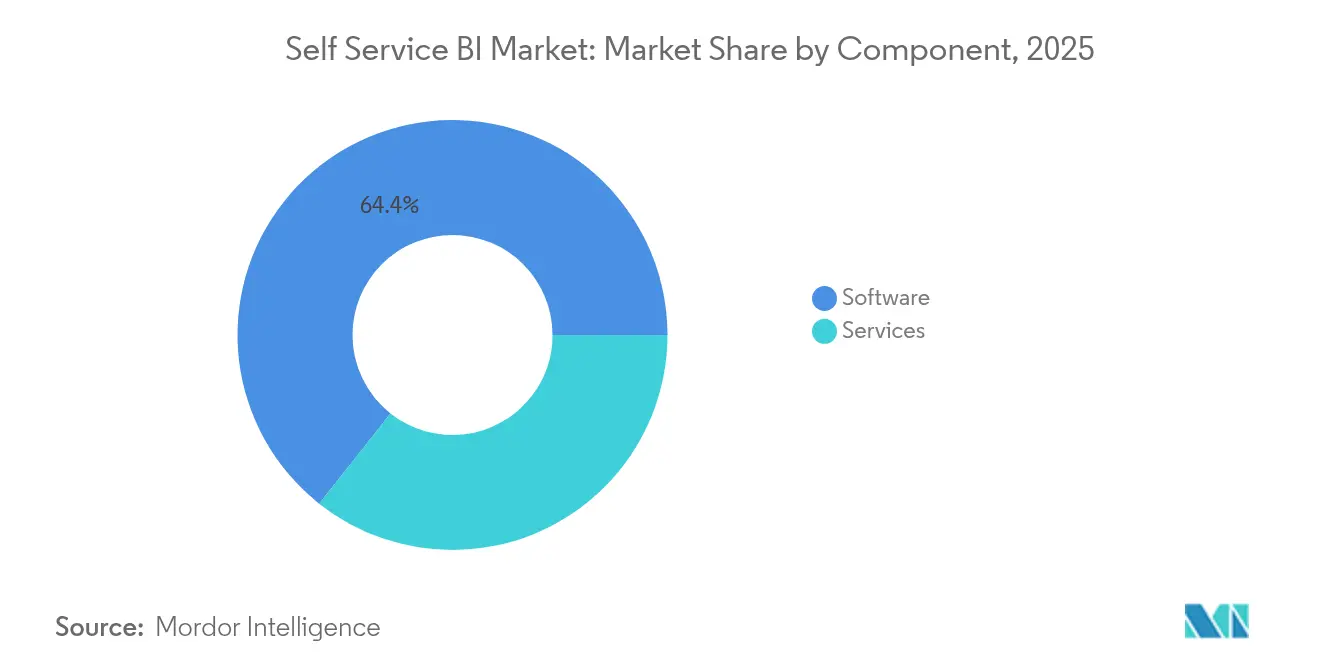

- Por componente, el Software capturó el 64,35% de la participación del mercado de BI de autoservicio en 2025; el segmento de Servicios avanza a una CAGR del 14,92% hasta 2031.

- Por modelo de implementación, la Nube/Bajo Demanda representó el 72,40% del tamaño del mercado de BI de autoservicio en 2025 y está creciendo a una CAGR del 13,24%.

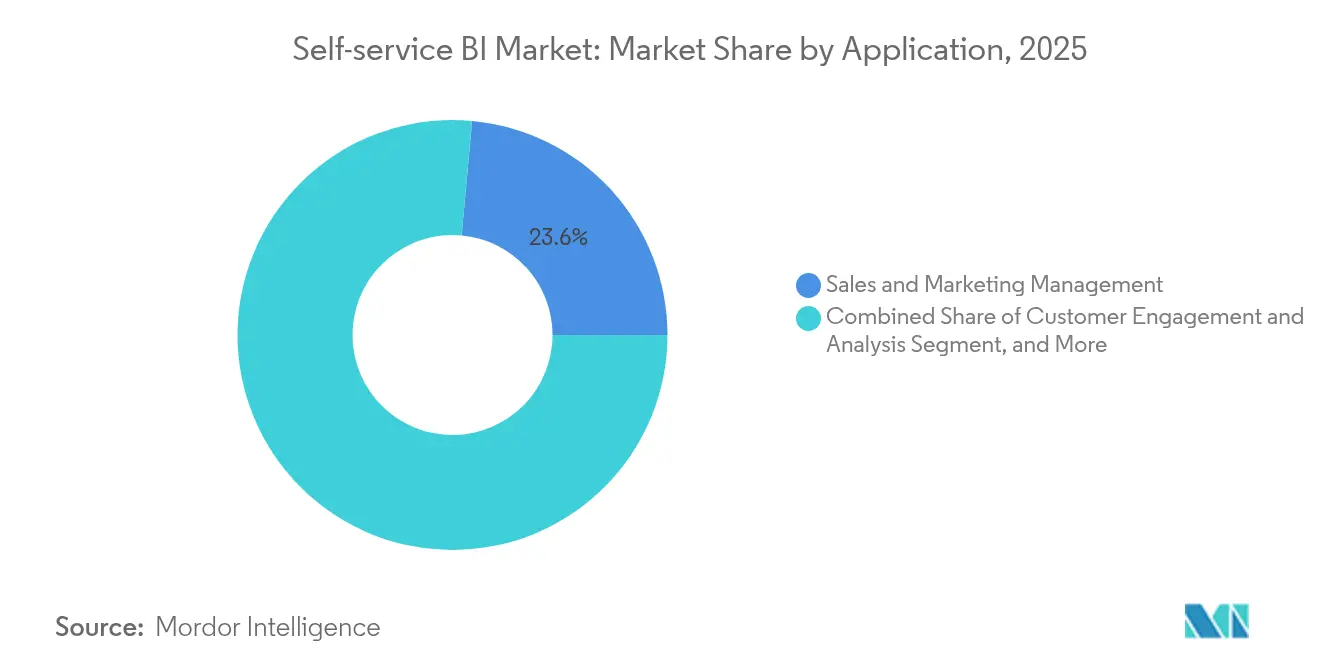

- Por aplicación, Ventas y Marketing tuvo una participación de ingresos del 23,55% en 2025; la analítica de Participación del Cliente se está expandiendo a una CAGR del 15,76% hasta 2031.

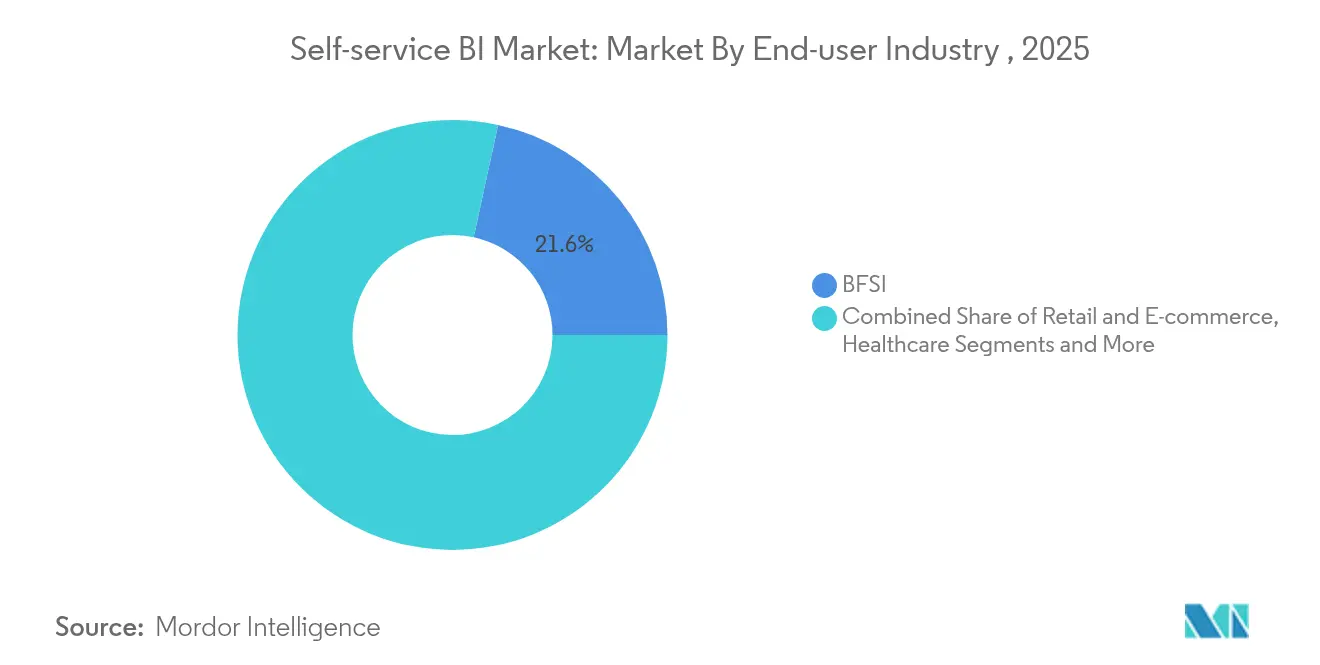

- Por industria de usuario final, BFSI lideró con el 21,60% del tamaño del mercado de BI de autoservicio en 2025, mientras que se proyecta que Salud se expanda a una CAGR del 13,92%.

- Por tamaño de organización, las Grandes Empresas comandaron el 67,25% de la participación del mercado de BI de autoservicio en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 13,50%.

- Por geografía, América del Norte comandó el 41,50% de la participación del mercado de BI de autoservicio en 2025; se proyecta que las PYMES crezcan a una CAGR del 14,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de BI de Autoservicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Democratización de la Analítica mediante Herramientas de Bajo Código/Sin Código | +3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge de los Almacenes de Datos en la Nube que Aceleran la Adopción del Autoservicio | +2.7% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Integración de IA Generativa para Consultas en Lenguaje Natural | +2.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Analítica Integrada por parte de Proveedores de SaaS | +1.4% | Global | Mediano plazo (2-4 años) |

| Crecientes Programas de Alfabetización en Datos entre Empresas Medianas | +1.1% | Global | Largo plazo (≥ 4 años) |

| Impulso Regulatorio para el Cumplimiento de la Residencia de Datos que Impulsa Plataformas de BI Localizadas | +0.5% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Democratización de la analítica mediante herramientas de bajo código/sin código

Las interfaces de bajo código permiten a los profesionales de negocios crear paneles de control sin depender de desarrolladores, un cambio más visible en América del Norte donde el 80% de los ejecutivos atribuyen el acceso más amplio a los datos a la toma de decisiones más rápida. La productividad en las tareas analíticas ha aumentado un 74% a medida que los científicos de datos ciudadanos combinan el conocimiento del dominio con herramientas simplificadas, descubriendo patrones que los equipos de BI tradicionales suelen pasar por alto. Las empresas que combinaron la democratización con capas semánticas sólidas redujeron los traspasos de trabajo pendiente y entregaron información dentro de la ventana operativa donde las acciones aún importan. Este cambio cultural está ampliando los criterios de evaluación de plataformas desde la profundidad de funciones hasta la facilidad de incorporación de personal no técnico, impulsando la consolidación de plataformas en torno a la creación intuitiva de arrastrar y soltar y la orientación dentro de la aplicación.

Auge de los almacenes de datos en la nube que aceleran la adopción del autoservicio

Las organizaciones de Asia-Pacífico están superando las infraestructuras heredadas al alojar datos en la nube, eliminando los cuellos de botella que antes restringían la concurrencia de BI. Con el segmento de almacenes en la nube creciendo a una CAGR del 27,64%, los equipos de analítica ahora consultan datos actualizados sin necesidad de poner en cola trabajos, reduciendo el tiempo de generación de informes hasta en un 40%. Las empresas que alinean los despliegues de autoservicio con la modernización de almacenes obtienen una velocidad de obtención de información tres veces mayor en comparación con los despliegues aislados. La gobernanza centralizada integrada en estos almacenes también mejora la calidad de los datos, permitiendo métricas consistentes entre departamentos. [2]Firebolt, "Estadísticas Clave e Tendencias de la Industria del Almacén de Datos en la Nube," firebolt.io

Integración de IA generativa para consultas en lenguaje natural

La búsqueda en lenguaje natural se ha convertido en el catalizador final para una analítica verdaderamente de autoservicio. Las organizaciones europeas, desafiadas durante mucho tiempo por bases de usuarios multilingües, ahora ven un 50% más de participación de usuarios no técnicos tras implementar interfaces impulsadas por modelos de lenguaje de gran escala. Los modelos de lenguaje de gran escala convierten los mensajes conversacionales en SQL optimizado y luego presentan explicaciones narrativas de las tendencias, lo que cambia la percepción del BI de un visualizador a un asesor activo. Los proveedores destacan esta capacidad como un requisito básico: los compradores clasifican cada vez más la capacidad de respuesta de las consultas en lenguaje natural por encima de la variedad de gráficos al evaluar solicitudes de propuesta.

Demanda de analítica integrada por parte de proveedores de SaaS

Los proveedores de software de BFSI y comercio minorista integran paneles de autoservicio directamente en las aplicaciones operativas, lo que elimina el cambio de contexto y genera un aumento documentado del 35% en la satisfacción del cliente. Las plataformas de BI con enfoque en API que permiten la personalización de marca blanca están, por tanto, ganando cuota de cartera dentro de los ecosistemas de SaaS. A medida que este modelo madura, la distinción entre sistemas transaccionales y analíticos se difumina, vinculando a los proveedores de BI en contratos a largo plazo y aumentando los costos de cambio para los clientes finales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de TI en la Sombra por Herramientas de Visualización de Datos No Controladas | -1.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de Talento en Gobernanza de Datos en Economías Emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Alto Costo de Migración de BI Heredado a Infraestructuras de Autoservicio | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por la Dependencia del Proveedor con Capas Semánticas Propietarias | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de TI en la sombra por herramientas de visualización no controladas

La adopción de herramientas no verificadas ha generado KPI contradictorios y ha expuesto conjuntos de datos sensibles, costando a las empresas no conformes un promedio de USD 1,03 millones por incidente. Las unidades de marketing y finanzas son infractores frecuentes porque las iteraciones rápidas las tientan a eludir el área de TI. Las empresas de mejores prácticas implementan gobernanza basada en catálogos, linaje automatizado y acceso basado en roles que preservan la agilidad pero reducen el riesgo, logrando una adopción un 45% mayor que los enfoques de bloqueo total.

Escasez de talento en gobernanza de datos en economías emergentes

Los mercados emergentes enfrentan brechas agudas de contratación, con el 57% de los directores de información nombrando la experiencia en gobernanza como su principal cuello de botella en analítica de IA. Los proveedores que incluyen aplicación automatizada de políticas y capacitación específica por rol ganan terreno al compensar el déficit de habilidades. Las empresas que implementan BI de autoservicio en sprints por fases —primero estandarizando metadatos, luego ampliando el acceso— crean culturas de datos duraderas mientras gestionan las limitaciones de recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios de asesoría reducen la brecha de adopción

El segmento de software continúa siendo el ancla de los ingresos, aunque los ingresos por servicios se están acumulando más rápido a una CAGR del 14,92%. Las organizaciones que combinan las compras de plataformas con programas de capacitación reportan tasas de adopción un 45% más altas que los compradores que solo adquieren la herramienta. La demanda está cambiando hacia suscripciones de habilitación continua que cubren la mejora de la alfabetización en datos y las auditorías de gobernanza. Como resultado, los especialistas en implementación están empaquetando manuales específicos de la industria, alineando los paneles con los KPI verticales y acelerando el tiempo de obtención de valor. Se proyecta que el tamaño del mercado de BI de autoservicio para servicios alcance USD 5,83 mil millones en 2031, lo que refleja un apetito sostenido por la experiencia humana junto con la automatización.

Los proveedores de software, mientras tanto, priorizan la paridad de funciones de IA, añadiendo consultas en lenguaje natural, información automatizada y modos integrados para seguir siendo competitivos. El ritmo implacable de actualizaciones empuja a las empresas a favorecer arquitecturas modulares que les permitan intercambiar motores analíticos sin desmantelar las capas semánticas. Esta postura mitiga las preocupaciones por la dependencia del proveedor y admite entornos de herramientas mixtas que evolucionan a medida que maduran las capacidades de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La preferencia por la nube se vuelve irreversible

Las implementaciones en la nube dominan tanto el uso como el impulso, comandando el 72,40% de los ingresos actuales y añadiendo usuarios a una CAGR del 13,24%. Las economías de escala permiten a las empresas del mercado medio implementar analítica de nivel empresarial sin desembolso de capital, nivelando el campo de juego con sus pares más grandes. Además, los equipos distribuidos pueden colaborar en espacios de trabajo compartidos en tiempo real, acelerando los ciclos de retroalimentación. Las posturas de seguridad han evolucionado; el cifrado en reposo, los enlaces privados y los centros de datos regionales ahora satisfacen la mayoría de las auditorías regulatorias, atenuando las reservas anteriores sobre la nube pública.

Las soluciones locales persisten en sectores altamente regulados donde la residencia de datos es obligatoria. Sin embargo, incluso allí, los diseños híbridos son comunes: las tablas sensibles permanecen en las instalaciones mientras que los modelos agregados se sincronizan con la nube para una exploración más amplia. Durante el período de previsión, se espera que la participación del mercado de BI de autoservicio para la nube supere el 80,85% a medida que los hiperescaladores integren el BI estrechamente con sus servicios de almacenamiento e IA.

Por Aplicación: La analítica de participación del cliente supera a los informes tradicionales

Participación y Análisis del Cliente es el segmento de mayor crecimiento con una CAGR del 15,76%, lo que refleja el cambio de la información descriptiva a la predictiva. Los minoristas y las empresas de suscripción analizan datos de comportamiento para anticipar la pérdida de clientes y personalizar las ofertas, mejorando las métricas de retención en dos dígitos. Los modelos generativos mejoran aún más este segmento al resumir automáticamente el sentimiento de las transcripciones de llamadas y las menciones en redes sociales, incorporando datos no estructurados al ámbito de la analítica.

Ventas y Marketing sigue siendo la mayor porción con el 23,55% de los ingresos de 2025. Los paneles que rastrean la velocidad del embudo, el retorno de la inversión de las campañas y la alineación territorial siguen siendo fundamentales. Los casos de uso emergentes se extienden a la puntuación de propensión de venta cruzada y la segmentación de marketing basado en cuentas, enriqueciendo las vistas de cuentas para los equipos de comercialización. A medida que la analítica integrada se expande, los vendedores de primera línea obtienen acceso directo a estos conocimientos dentro de los sistemas de gestión de relaciones con clientes, cerrando la brecha entre el análisis y la acción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El sector salud reduce la ventaja

BFSI sigue contribuyendo con el mayor gasto, impulsado por modelos de riesgo, analítica de fraude e informes regulatorios. Sin embargo, el sector Salud está creciendo más rápido a una CAGR del 13,92% a medida que los registros electrónicos de salud y la atención basada en valor impulsan a los proveedores hacia operaciones basadas en datos. Los hospitales que implementan herramientas de programación de autoservicio reducen las cancelaciones de citas en un 40%, liberando capacidad clínica y mejorando los resultados. Las aseguradoras están fusionando flujos de reclamaciones y dispositivos portátiles para personalizar los programas de bienestar, lo que subraya cómo la variedad de datos de salud impulsa la demanda de BI.

La manufactura está aprovechando los paneles de mantenimiento predictivo que recopilan la producción de sensores para evitar tiempos de inactividad no planificados, mientras que las Telecomunicaciones aprovechan la analítica de redes para mejorar la experiencia del cliente. Los organismos gubernamentales, aunque más lentos en la adquisición, reconocen el BI como central para los mandatos de transparencia y el seguimiento de programas de estímulo, posicionando al sector para una expansión constante después de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las PYMES se convierten en el motor de crecimiento

Las Grandes Empresas tuvieron el 67,25% de los ingresos en 2025 gracias a los activos de datos maduros y los presupuestos más grandes. El foco de crecimiento ahora se desplaza a las PYMES, cuya CAGR del 14,78% supera el crecimiento general del mercado de BI de autoservicio en más de tres puntos. Los precios basados en suscripción, la baja sobrecarga administrativa y las plantillas verticalizadas reducen el riesgo de adopción para los equipos reducidos. Las PYMES que utilizan paneles de autoservicio reportan un 30% de mejora en las métricas de rendimiento una vez que disminuye la dependencia de los informes en hojas de cálculo.

Los proveedores que atienden a este segmento adaptan la incorporación a los no especialistas y agrupan rutas de aprendizaje en pequeñas dosis. El soporte liderado por la comunidad, los conectores del mercado y las licencias de pago por crecimiento forman el núcleo de las propuestas de valor orientadas a las PYMES. Durante el horizonte de previsión, una mayor penetración en las PYMES ampliará la base de clientes de la industria de BI de autoservicio y diversificará las hojas de ruta de funciones hacia la simplicidad y la velocidad.

Análisis Geográfico

América del Norte retiene el 41,50% de los ingresos del mercado de BI de autoservicio, impulsada por la adopción temprana de plataformas de bajo código y la presencia de los principales proveedores. Los proveedores de servicios financieros y salud integran allí las consultas en lenguaje natural en los flujos de trabajo diarios, manteniendo el sentimiento de los usuarios alto y los incidentes de TI en la sombra bajo control a través de programas de gobernanza maduros. Las inversiones en investigación y desarrollo se centran en la explicabilidad avanzada de la IA, preparando los sistemas para justificar las recomendaciones en entornos regulados. Las normas de intercambio de datos transfronterizos siguen siendo un punto de vigilancia, aunque la sofisticada infraestructura en la nube de la región continúa atrayendo a startups de analítica innovadoras que amplían los ecosistemas de plataformas.

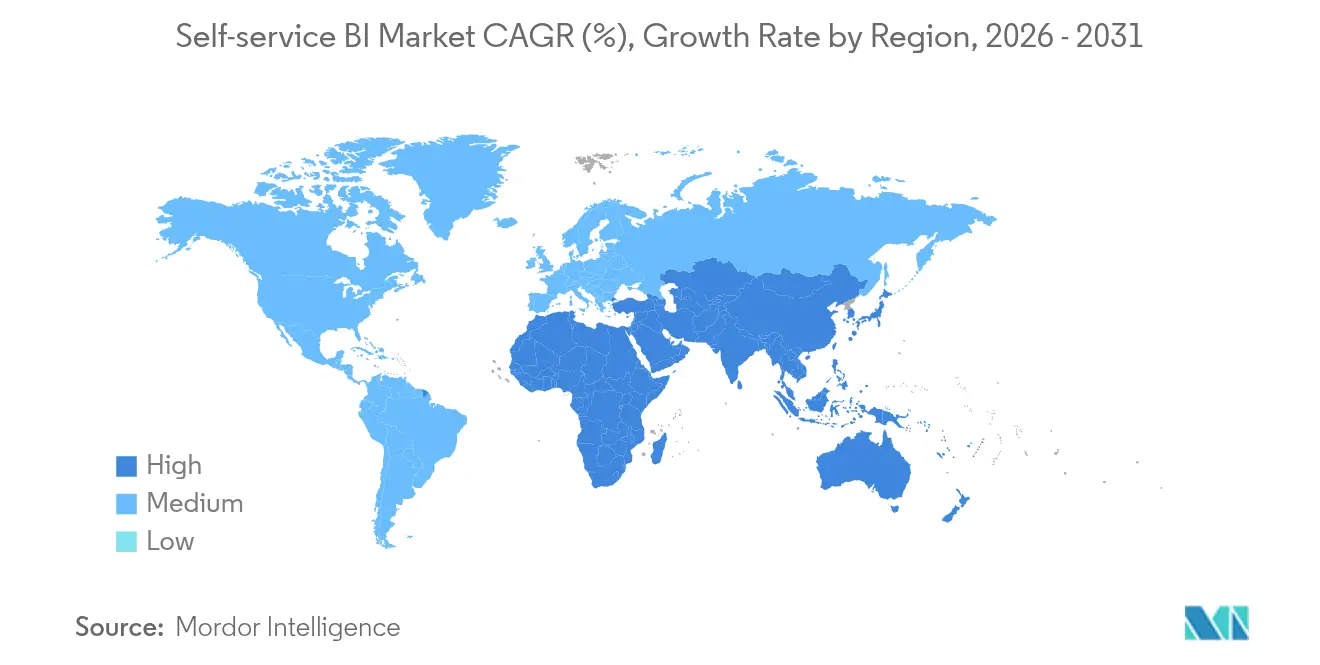

Asia-Pacífico es el territorio de mayor crecimiento, avanzando a una CAGR del 13,50%. China, India, Japón y Australia demuestran una demanda vigorosa a medida que los gigantes de la nube nacionales y los hiperescaladores invierten capital en centros de datos. Las PYMES de la región utilizan la analítica con enfoque móvil para superar la escasez de equipos de escritorio, con los paneles en teléfonos inteligentes convirtiéndose en la interfaz principal para muchos empleados de campo. La escasez de talento en gobernanza de datos persiste, lo que lleva a los gobiernos y a la academia a lanzar programas de certificación que deberían aliviar las restricciones después de 2027. La adopción en manufactura es fuerte en Japón y Corea del Sur, donde el mantenimiento predictivo se alinea con las hojas de ruta de la Industria 4.0, mientras que los centros financieros como Singapur enfatizan la analítica del cliente para diferenciar los servicios bancarios regionales.

Europa muestra una adopción constante moldeada por estrictas leyes de privacidad. Las organizaciones equilibran la democratización con el cumplimiento del RGPD optando por plataformas que admiten la gestión detallada del consentimiento y el procesamiento local de datos. Las interfaces de lenguaje natural multilingüe son especialmente valoradas, aumentando la participación entre el personal no técnico en un 50% en proyectos piloto. La migración a la nube en Europa Occidental se está acelerando después de que los reguladores aclararon que el cifrado y la conmutación por error local cumplen los requisitos de soberanía. Europa del Este se está poniendo al día rápidamente a medida que los fondos de transformación digital fluyen hacia Polonia, Rumanía y la República Checa. El comercio minorista y la manufactura discreta dominan la demanda, aunque las alternativas de código abierto ganan terreno en instituciones cautelosas ante la dependencia de proveedores propietarios.

América del Sur, Oriente Medio y África siguen siendo etapas tempranas pero prometedoras. Brasil y México encabezan la adopción latinoamericana, con operadores de telecomunicaciones y bancos que buscan vistas de clientes en tiempo real. Los gobiernos del Consejo de Cooperación del Golfo anclan la inversión en Oriente Medio, aprovechando el BI para apoyar las agendas de diversificación y las iniciativas de ciudades inteligentes. La adopción africana está fragmentada; Sudáfrica lidera los despliegues empresariales, mientras que Nigeria y Kenia muestran impulso a través de los ecosistemas de tecnología financiera. En todas estas regiones, las soluciones en la nube gozan de preferencia debido a los limitados activos heredados, y los paneles móviles salvan las brechas de infraestructura en áreas donde la penetración de equipos de escritorio es baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

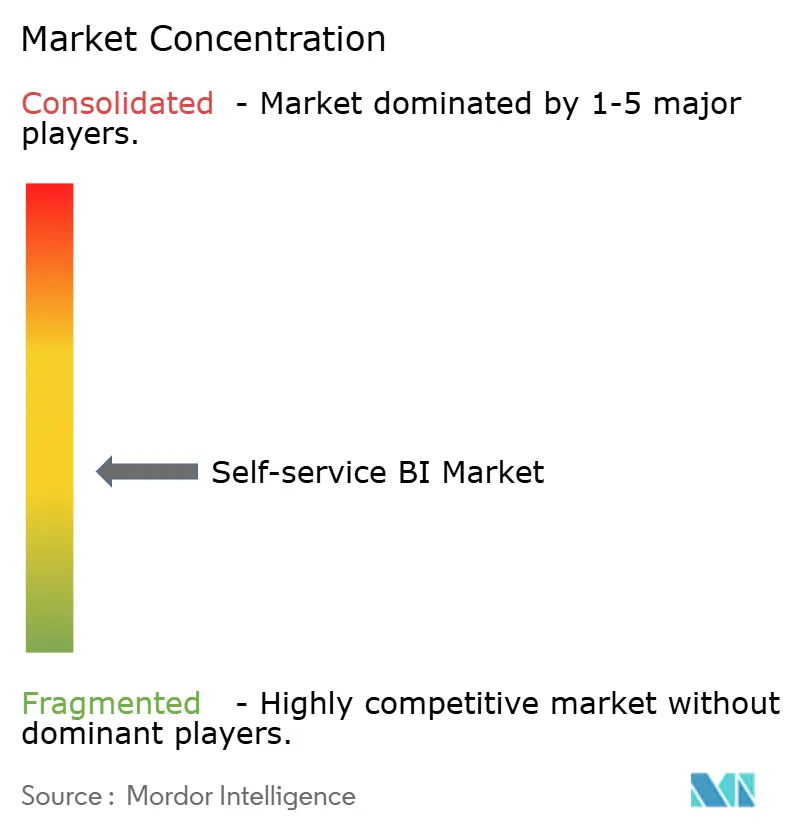

Panorama Competitivo

El mercado de BI de autoservicio muestra una concentración moderada. Microsoft Power BI, Salesforce Tableau y Qlik mantienen posiciones de liderazgo gracias a los ecosistemas integrados y las amplias redes de socios. Microsoft profundizó su ventaja al integrar GPT-4-Turbo para la analítica conversacional que acorta drásticamente el tiempo de construcción de consultas. Tableau mejoró las opciones integradas a través de nuevas API, atrayendo a los proveedores de SaaS que ven la analítica como diferenciadores clave del producto. Qlik invirtió en una arquitectura de casa de lago sobre Apache Iceberg, señalando un giro hacia la gestión unificada de datos.

Los hiperescaladores de la nube intensifican la competencia. Google combina Looker con Vertex AI para ofrecer mosaicos de información de IA personalizables, mientras que Amazon QuickSight aprovecha la integración nativa del lago de datos para un escalado consciente de los costos. Los proveedores especializados ThoughtSpot y Sisense se posicionan en nichos de experiencia de usuario basada en búsqueda y BI integrado de marca blanca, respectivamente. Las plataformas de código abierto ganan reconocimiento entre los compradores cautelosos ante las capas semánticas propietarias que complican las estrategias de múltiples nubes.

Las alianzas estratégicas y las fusiones y adquisiciones dan forma al campo de batalla. Los proveedores de BI se asocian con proveedores de catálogos de datos para fusionar el descubrimiento y la gobernanza, mientras que los integradores de servicios adquieren consultoras de nicho para ofrecer paquetes de modernización de extremo a extremo. El éxito competitivo depende menos de las funciones de gráficos y más de la extensibilidad del ecosistema, la amplitud de la IA y la automatización de la gobernanza.

Líderes de la Industria de BI de Autoservicio

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Qlik introdujo una casa de lago construida sobre Apache Iceberg que unifica el análisis de datos estructurados y no estructurados

- Abril 2025: Microsoft añadió consultas en lenguaje natural con GPT-4-Turbo y gobernanza mejorada a Power BI

- Marzo 2025: Google Cloud vinculó Looker con Vertex AI para visualizaciones avanzadas impulsadas por lenguaje natural

- Febrero 2025: Salesforce amplió las API de Tableau para una analítica integrada más enriquecida

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de inteligencia de negocios de autoservicio como los ingresos globales generados por plataformas de software diseñadas específicamente y servicios de suscripción o profesionales relacionados que permiten a los empleados no técnicos preparar datos, ejecutar consultas, crear paneles visuales y compartir información sin necesidad de codificación ni soporte constante de TI. Los productos cubiertos van desde suites nativas en la nube hasta licencias locales que integran la preparación de datos, la visualización y la analítica ad hoc en una sola interfaz.

Exclusiones del Alcance: Los contratos de externalización de analítica puramente gestionada, las herramientas de informes empresariales tradicionales que carecen de funcionalidad de autoservicio y el software genérico de hojas de cálculo o bases de datos no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Modelo de Implementación

- Nube / Bajo Demanda

- Local

- Por Aplicación

- Gestión de Ventas y Marketing

- Participación y Análisis del Cliente

- Gestión de Fraude y Seguridad

- Mantenimiento Predictivo de Activos

- Gestión de Riesgos y Cumplimiento

- Cadena de Suministro y Adquisiciones

- Gestión de Operaciones

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Salud

- Manufactura

- Telecomunicaciones

- Medios y Entretenimiento

- Transporte y Logística

- Energía y Servicios Públicos

- Gobierno y Defensa

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

El equipo de Mordor entrevistó a gerentes de producto de los principales proveedores de BI, directores de datos en banca, comercio minorista y salud, además de socios de canal regionales en América del Norte, Europa y Asia-Pacífico. Las discusiones aclararon los precios de venta promedio, las relaciones típicas de usuarios por licencia, los complementos de IA emergentes y las barreras que ralentizan la expansión de licencias, lo que nos permitió refinar los supuestos basados en investigación documental.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos públicos como las tablas de gasto en TIC del Censo de los Estados Unidos, las encuestas de adopción de la nube de Eurostat y los índices de precios de software empresarial de la OCDE para fundamentar los volúmenes de adopción y los precios por licencia. Las asociaciones comerciales, incluida la Asociación de Datos y Analítica de América y la Alianza Europea de Software, ofrecieron tendencias de envíos y recuentos de miembros, mientras que las estadísticas de patentes de Questel señalaron el ritmo de innovación de productos. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa tecnológicos revelaron luego las divisiones de ingresos de los proveedores entre licencias, SaaS y líneas de servicios. Fuentes de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los números a nivel de empresa. Las fuentes enumeradas son ilustrativas; muchos repositorios adicionales apoyaron la búsqueda de hechos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comenzó con el gasto mundial en software de aplicaciones empresariales, que luego se filtró a través de indicadores como las tasas de penetración del autoservicio por tamaño de empresa, las ratios de migración de cargas de trabajo a la nube, los recuentos promedio de licencias por empleado y los precios vigentes de licencias o suscripciones. Algunas verificaciones de abajo hacia arriba, muestreando los ingresos públicos de los proveedores, los datos de los canales de socios y las encuestas de adopción de usuarios finales, calibraron los totales y ajustaron el doble conteo. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula las licencias y el gasto con predictores como el desembolso en nube pública, las tasas de digitalización de las PYMES, los presupuestos de capacitación en alfabetización de datos, el crecimiento macroeconómico del PIB y los hitos de la regulación de privacidad de datos. Donde los insumos de abajo hacia arriba eran escasos, los rangos modelados se restringieron a la orientación histórica de los proveedores para evitar la sobreproyección.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisión por pares y reconciliación de varianzas con respecto a puntos de referencia externos antes de la aprobación. El estudio se actualiza cada doce meses, con actualizaciones intermedias desencadenadas por eventos materiales, grandes adquisiciones, cambios de precios o cambios regulatorios, para que los clientes reciban una perspectiva actualizada.

Por Qué Nuestra Línea de Base de BI de Autoservicio es de Confianza

Las cifras publicadas a menudo divergen porque las empresas difieren en lo que cuenta como autoservicio,

si los ingresos por servicios están incluidos y cuán agresivamente se asume la futura migración a la nube.

Los principales factores de brecha incluyen: algunos editores limitan el alcance solo al software; otros incorporan analítica de autoservicio más amplia o BI integrado en los totales; algunos aplican una escalada de precios agresiva de dos dígitos sin validar con evidencia de expansión de licencias; los ciclos de actualización también varían.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,10 mil millones (2025) | ||

| USD 6,73 mil millones (2024) | Consultora Global A | Cuenta solo el software, omite los servicios profesionales y los proveedores regionales más pequeños |

| USD 10,66 mil millones (2024) | Asociación de la Industria B | Combina el BI de autoservicio con la analítica de autoservicio más amplia y las herramientas de informes heredadas |

| USD 9,00 mil millones (2024) | Consultora Regional C | Aplica un crecimiento de precios uniforme del 15% y entrevistas de una sola región, lo que limita la representatividad global |

La comparación muestra que el alcance equilibrado de Mordor, el modelo de método mixto y la cadencia de actualización anual ofrecen una línea de base confiable fundamentada en variables transparentes que los tomadores de decisiones pueden rastrear y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de BI de Autoservicio?

Se proyecta que el Mercado de BI de Autoservicio registre una CAGR del 11,41% durante el período de previsión (2026-2031)

¿Cuál es el tamaño actual del mercado de BI de autoservicio?

El mercado de BI de autoservicio está valorado en USD 7,91 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de BI de autoservicio?

Se proyecta que el mercado se expanda a una CAGR del 11,41%, alcanzando USD 13,59 mil millones en 2031.

¿Qué modelo de implementación está ganando mayor tracción?

La implementación en Nube/Bajo Demanda lidera con una participación de ingresos del 72,40% y está creciendo a una CAGR del 13,24% a medida que las empresas favorecen la escalabilidad y el menor mantenimiento.

¿Qué segmento de aplicación es el de mayor crecimiento?

Participación y Análisis del Cliente avanza a una CAGR del 15,76% debido a la creciente demanda de información personalizada sobre los clientes.

¿Por qué las PYMES están adoptando cada vez más el BI de autoservicio?

Los precios por suscripción, la facilidad de uso y las plantillas verticales permiten a las PYMES capturar ventajas basadas en datos que antes estaban limitadas a las grandes empresas, impulsando una CAGR del 14,78% en el segmento.

¿Cuáles son los principales desafíos para una adopción más amplia del BI de autoservicio?

Los riesgos de TI en la sombra y la escasez global de talento en gobernanza de datos siguen siendo los principales obstáculos; las organizaciones los contrarrestan con marcos de gobernanza más sólidos y capacitación específica.

Última actualización de la página el: