Tamaño y Participación del Mercado Europeo de Modelado de Información para la Construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

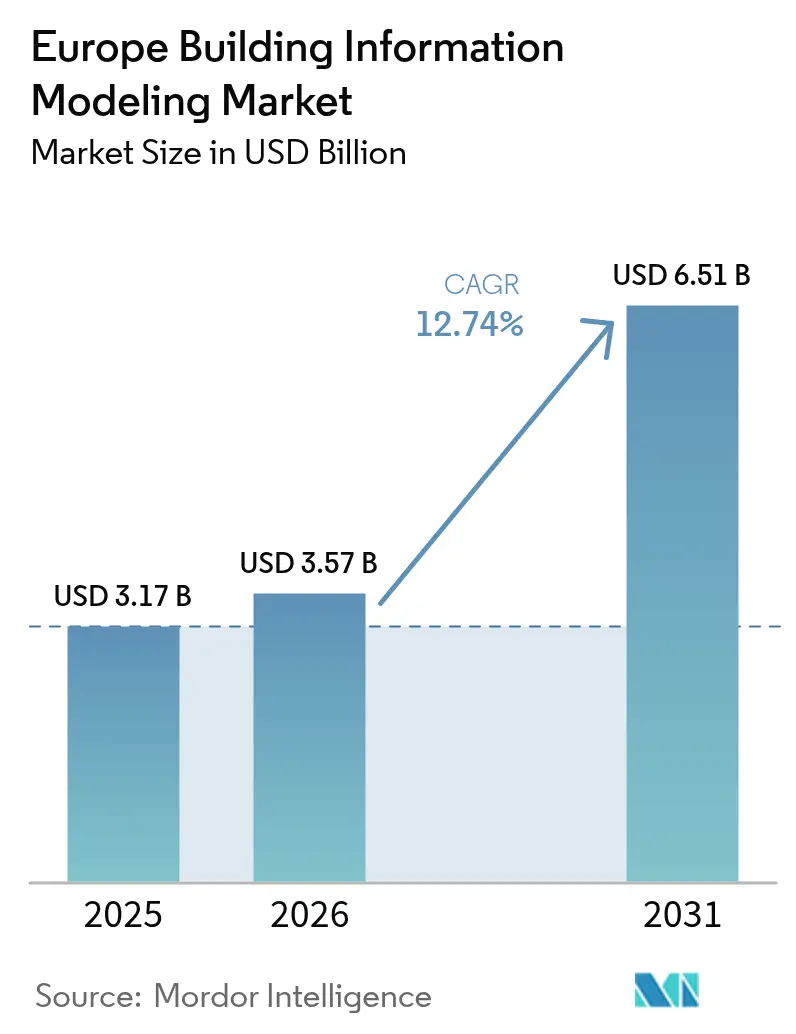

| Tamaño del mercado en el año base (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Modelado de Información para la Construcción por Mordor Intelligence

El tamaño del Mercado Europeo de Modelado de Información para la Construcción fue valorado en USD 3.170 millones en 2025 y se estima que crecerá desde USD 3.570 millones en 2026 hasta alcanzar USD 6.510 millones en 2031, a una CAGR del 12,74% durante el período de pronóstico (2026-2031).

La financiación acelerada para la digitalización, los mandatos regulatorios vinculantes y la creciente demanda de informes de carbono a lo largo del ciclo de vida están reformulando las prioridades de contratación y sosteniendo la rápida trayectoria de crecimiento de la región. Los incentivos respaldados por el Gobierno en el marco del Mecanismo de Recuperación y Resiliencia de EUR 750.000 millones (USD 847.500 millones) continúan agilizando las inversiones en software, mientras que los grandes programas de infraestructura pública y los proyectos comerciales privados amplían la base direccionable de adoptantes. La implementación en la nube y las licencias por suscripción se están expandiendo rápidamente, ofreciendo a los equipos de ingeniería más pequeños puntos de entrada asequibles e impulsando a los proveedores establecidos hacia ecosistemas abiertos y colaborativos. Al mismo tiempo, la optimización de modelos asistida por IA y la detección automatizada de conflictos reducen los plazos de diseño, lo que permite a los contratistas ejecutar proyectos complejos y multinacionales con menor riesgo y mayor certeza de costes. Los proveedores de servicios medianos y especializados aprovechan este impulso agrupando formación técnica, gestión de proyectos y gobernanza de datos en paquetes llave en mano que complementan el software licenciado.

Conclusiones Clave del Informe

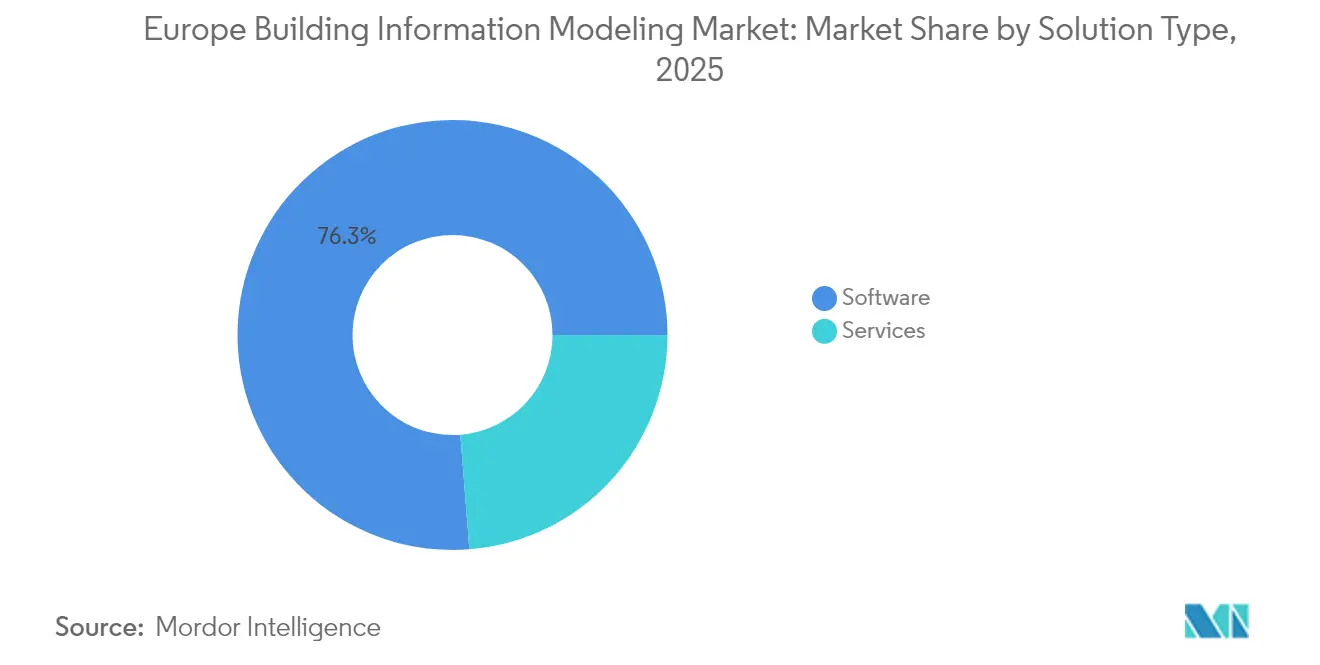

- Por tipo, el software representó el 76,25% de la participación del mercado BIM europeo en 2025, mientras que los servicios registraron la CAGR más alta del 13,05% hasta 2031.

- Por modelo de implementación, el despliegue local representó el 57,45% del tamaño del mercado BIM europeo en 2025, y la nube registró la mayor perspectiva de CAGR del 13,30%.

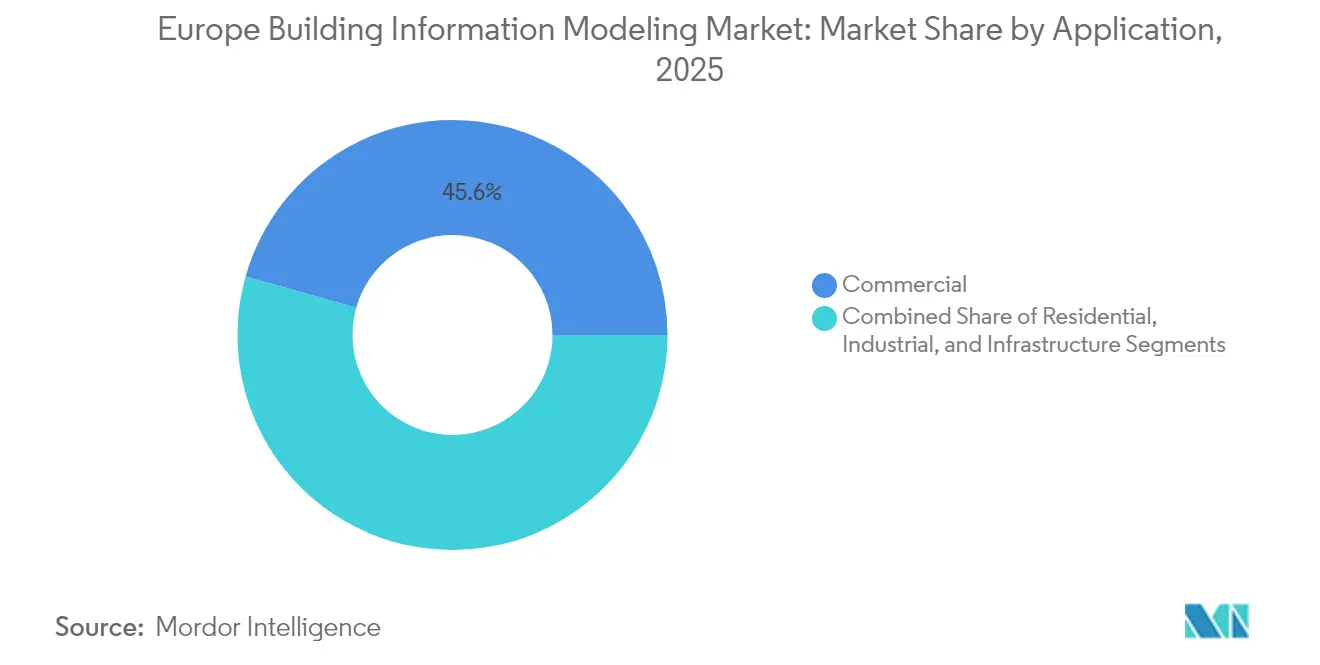

- Por aplicación, la construcción comercial lideró con una participación del 45,62% en 2025; la infraestructura se está expandiendo a una CAGR del 13,32% hasta 2031.

- Por usuario final, los arquitectos y diseñadores representaron el 33,78% de la participación en 2025, mientras que se proyecta que los propietarios y operadores de instalaciones crezcan a una CAGR del 13,56% hasta 2031.

- Por país, el Reino Unido capturó el 28,85% de la participación en 2025 y los Países Bajos muestran la CAGR más fuerte del 13,70% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Modelado de Información para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción obligatoria del Modelado de Información para la Construcción por mandato gubernamental | +3.2% | Toda la UE - más fuerte en el Reino Unido, Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Financiación acelerada para la digitalización | +2.8% | Toda la UE - concentrada en el sur y el este de Europa | Corto plazo (≤ 2 años) |

| Transición hacia plataformas colaborativas basadas en la nube | +2.1% | Global - adopción temprana en los países nórdicos y los Países Bajos | Mediano plazo (2-4 años) |

| Vinculación del carbono en el ciclo de vida con el Pacto Verde Europeo | +1.9% | Toda la UE - más fuerte en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Creciente adopción de la construcción modular fuera de obra | +1.7% | Norte de Europa, Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Diseño generativo asistido por IA | +1.3% | Centros tecnológicos: Reino Unido, Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La adopción obligatoria del Modelado de Información para la Construcción por mandato gubernamental impulsa la transformación de la contratación

Las Directivas de Contratación Pública de la UE obligan a los propietarios del sector público a exigir entregables conformes al Modelado de Información para la Construcción, transformando los requisitos de licitación en los 27 estados miembros y promoviendo flujos de trabajo digitales coordinados.[1]Ministerio Federal Alemán de Transporte, "Planificación y Construcción Digital," bmvi.de El Reino Unido ha aplicado un mandato de Nivel 2 desde 2016, mientras que Alemania exige el Modelado de Información para la Construcción para los proyectos federales de transporte desde 2020. La política por fases de Italia alcanza una cobertura total para proyectos superiores a EUR 1 millón en 2025, creando plazos firmes que aceleran las compras de software, la certificación del personal y la reingeniería de procesos. Estas normas elevan las barreras de entrada para los proveedores de software y servicios, pero también penalizan a los contratistas que aplazan la mejora de competencias, impulsando efectivamente a toda la cadena de valor hacia la madurez digital en el mediano plazo.

La financiación acelerada para la digitalización reformula las prioridades de inversión

En el marco del Mecanismo de Recuperación y Resiliencia, cada estado miembro debe destinar al menos el 20% de su asignación a la transición digital, y la digitalización de la construcción se considera un gasto admisible.[2]Comisión Europea, "Plan de recuperación para Europa," commission.europa.eu El sur y el este de Europa reciben una proporción desproporcionada, lo que desbloquea capital para empresas que históricamente carecían de recursos para migrar desde flujos de trabajo en 2D. Dado que el gasto estimulante tiene un límite temporal hasta 2026, muchos propietarios públicos están emitiendo licitaciones de Modelado de Información para la Construcción de varios años con carga frontal, comprimiendo así los plazos de implementación. Los proveedores que pueden combinar alojamiento en la nube, formación de usuarios y auditorías de cumplimiento dentro de paquetes llave en mano están captando este auge, aunque el flujo de proyectos puede normalizarse una vez que los fondos de estímulo se agoten.

Transición hacia plataformas de diseño colaborativo basadas en la nube

Los entornos en la nube ofrecen intercambio de modelos en tiempo real y control de versiones, lo cual es vital para infraestructuras transfronterizas como el corredor ferroviario Escandinavo-Mediterráneo. Dinamarca exige Entornos de Datos Comunes basados en la nube para proyectos estatales en 2025, y los Países Bajos se alinean con el esquema de BIM abierto de buildingSMART para que las partes interesadas puedan intercambiar datos libremente. Las licencias por suscripción reducen los costes iniciales e integran módulos de análisis, haciendo que la computación de alto rendimiento sea accesible para los subcontratistas más pequeños. Las verificaciones de reglas basadas en IA integradas en los servicios en la nube reducen significativamente las solicitudes de información y los retrabajos, lo que ayuda a los contratistas a proteger sus márgenes reducidos bajo contratos de coste objetivo.

El Pacto Verde Europeo integra la notificación de carbono con los flujos de trabajo del Modelado de Información para la Construcción

La Directiva sobre Eficiencia Energética de los Edificios exige registros digitales para 2025, obligando a los propietarios de edificios a registrar el carbono embebido y operacional a lo largo del ciclo de vida del activo.[3]Comisión Europea, "Directiva sobre Eficiencia Energética de los Edificios," energy.ec.europa.eu Los proveedores de software integran ahora bases de datos medioambientales y herramientas automatizadas de cuantificación de materiales para que los diseñadores puedan ejecutar escenarios de carbono junto con estimaciones de costes. Alemania y los Países Bajos extienden la norma a las reformas importantes, ampliando el mercado atendible a las rehabilitaciones del patrimonio edificado. La consolidación entre proveedores de Modelado de Información para la Construcción y especialistas en análisis de sostenibilidad, ejemplificada por la adquisición de Buildrz por parte de One Click LCA, señala una demanda creciente de plataformas integradas de diseño a operación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales de software y formación | -2.1% | Toda la UE - más fuerte en las PYME contratistas del sur y el este de Europa | Corto plazo (≤ 2 años) |

| Brecha persistente de competencias entre las PYME contratistas | -1.8% | Toda la UE - aguda en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Madurez nacional en Modelado de Información para la Construcción inconsistente | -1.3% | Proyectos transfronterizos, mercados de Europa del Este | Mediano plazo (2-4 años) |

| Normas de interoperabilidad fragmentadas | -1.1% | Toda la UE - entornos multiproveedor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los elevados costes de implementación limitan la adopción por parte de las PYME

Las suites completas de Modelado de Información para la Construcción pueden costar más de EUR 10.000 por puesto al año, y los contratistas deben añadir actualizaciones de estaciones de trabajo y programas de formación de varias semanas para alcanzar la competencia. Estos desembolsos disuaden a las empresas comerciales más pequeñas, que siguen constituyendo la mayor parte de la cadena de suministro europea. Aunque existen subvenciones, los complejos procedimientos de solicitud y los requisitos de cofinanciación suelen excluir a las entidades más pequeñas. A medida que los grandes contratistas trasladan los entregables del Modelado de Información para la Construcción hacia abajo en la pirámide de subcontratación, las PYME sin capacidad digital corren el riesgo de quedar descalificadas de proyectos lucrativos, lo que ralentiza la penetración homogénea del mercado en el corto plazo.

La persistente brecha de competencias limita la eficacia de la implementación

Las encuestas del sector revelan que el 42% de las empresas europeas de construcción no pueden encontrar suficiente personal con conocimientos de Modelado de Información para la Construcción para satisfacer las demandas de sus proyectos.[4]EY Italia, "El BIM es el protagonista de la Transformación Digital," ey.com Alemania, Francia e Italia están especialmente restringidas a medida que las obras públicas se aceleran. Las universidades y las instituciones de formación profesional están incorporando nuevos planes de estudio, pero persiste un retraso de varios años entre la matrícula y la producción de graduados. La escasez eleva los salarios de los gestores de Modelado de Información para la Construcción certificados, aumentando los costes generales de los proyectos y retrasando los calendarios de entrega. Los proveedores de servicios gestionados cubren parcialmente esta brecha, pero la alta demanda continúa superando el talento disponible en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Servicios Iluminan el Valor Más Allá del Software

Las soluciones de software capturaron el 76,25% de la participación del mercado BIM europeo en 2025, confirmando su condición de elemento fundamental en los estudios de diseño y las sedes de los contratistas. Sin embargo, el segmento de servicios avanza a una CAGR del 13,05%, superando a las aplicaciones con licencia a medida que propietarios y contratistas buscan socios expertos capaces de traducir los mandatos regulatorios en planes de ejecución del Modelado de Información para la Construcción. Se proyecta que el tamaño del mercado BIM europeo para los servicios de implementación y consultoría se amplíe a medida que la auditoría de cumplimiento, la gestión del cambio y la administración del Entorno de Datos Común se conviertan en necesidades recurrentes. Los paquetes de servicios integrados asociados a las suscripciones anuales difuminan los límites, animando a los proveedores a actuar como asesores estratégicos además de proveedores de software.

La creciente complejidad de los proyectos y la colaboración transfronteriza elevan la demanda de coordinación de modelos federados, resolución de conflictos y documentación de gobernanza de datos. Las empresas de servicios ofrecen una orientación esencial sobre la certificación ISO 19650, la ciberseguridad y la transferencia de datos del ciclo de vida. A medida que los propietarios públicos integran el seguimiento del carbono en las licitaciones, los consultores especializados en integración de datos medioambientales se diferencian. En consecuencia, es probable que las fusiones y adquisiciones, como la adquisición orientada a servicios de Nemetschek por valor de USD 3.277 millones, continúen a medida que los proveedores persigan ingresos aguas abajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Implementación: Los Canales en la Nube Democratizan el Acceso

Los despliegues locales controlaron el 57,45% del tamaño del mercado BIM europeo en 2025, preferidos por las empresas cautelosas ante las normas de soberanía de datos, especialmente en Alemania. Sin embargo, se prevé que los entornos en la nube se expandan a una CAGR del 13,30%, impulsados por las nuevas rutinas de trabajo moldeadas por la colaboración remota de la era pandémica. Los planes de suscripción flexibles minimizan el gasto de capital e incorporan actualizaciones automáticas, atrayendo a pequeños subcontratistas que anteriormente dependían de herramientas de delineación de nivel básico.

Los marcos de interoperabilidad como IFC 4.3 y BCF 3.0 facilitan el intercambio de datos, aumentando la comodidad con el almacenamiento fuera de las instalaciones. Los propietarios públicos nórdicos y neerlandeses ya exigen Entornos de Datos Comunes basados en la nube, acelerando las curvas de adopción. Las topologías híbridas están ganando terreno: los datos sensibles están delimitados en servidores locales mientras las tareas no críticas fluyen hacia la analítica en la nube. Este modelo equilibra el cumplimiento normativo con la productividad, abriendo un camino hacia la conectividad universal a través de cadenas de suministro dispersas.

Por Aplicación: La Inversión en Infraestructura Alimenta la Próxima Ola

Las aplicaciones de construcción comercial generaron el 45,62% de los ingresos en 2025, reflejando proyectos de oficinas y comercio minorista de alto perfil en capitales y grandes centros económicos. Los equipos multidisciplinares se apoyan en modelos 3D para coordinar sistemas MEP complejos y geometrías de fachada. La infraestructura, sin embargo, avanza a mayor velocidad con una CAGR del 13,32%, impulsada por la Red Transeuropea de Transporte y los corredores de energías renovables. Los promotores de proyectos ferroviarios, de carreteras y de energía eólica marina utilizan la programación basada en modelos y los gemelos digitales para minimizar el tiempo de inactividad y prolongar la vida útil de los activos. La participación del mercado BIM europeo para infraestructura está en condiciones de eclipsar los volúmenes comerciales en el plazo de una década si los flujos de inversión se mantienen en curso.

Los gemelos digitales en aeropuertos, puertos marítimos y puentes respaldan el mantenimiento predictivo y las operaciones en tiempo real. Las instalaciones del área de maniobras del Aeropuerto de Gatwick aprovechan los gemelos BIM alimentados por sensores para el seguimiento del estado, lo que subraya el cambio de los modelos centrados en el diseño hacia sistemas de inteligencia operacional capaces de integrar flujos de datos de IoT en tiempo casi real.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Propietarios Emergen como Custodios Digitales

Los arquitectos y diseñadores retuvieron una participación del 33,78% en 2025, pero los propietarios y operadores de instalaciones están creciendo a una CAGR del 13,56%, lo que señala un cambio fundamental hacia el rendimiento a lo largo del ciclo de vida en lugar del ahorro en el diseño inicial.

Los registros digitales y los pasaportes de carbono obligatorios obligan a los propietarios a presupuestar la custodia de datos a largo plazo. Los hospitales, las universidades y los centros logísticos solicitan cada vez más entregables de Modelado de Información para la Construcción vinculados a activos para agilizar la transferencia de la gestión de instalaciones y habilitar la gestión predictiva de activos. Como resultado, los flujos de trabajo de software ahora integran plataformas CAFM y BMS para ofrecer paneles de control unificados, ampliando el mercado de servicios de análisis post-construcción.

Análisis Geográfico

El Reino Unido contribuyó con el 28,85% de los ingresos de 2025 y sigue siendo el ancla del mercado BIM europeo, respaldado por su longevo mandato de Nivel 2 y su base de consultores de liderazgo mundial. Los programas emblemáticos como HS2 y Thames Tideway se apoyan en el modelado 5D para comprimir los calendarios y reforzar el control de costes. La Ley de Seguridad en la Edificación obliga a los operadores de edificios de gran altura a presentar registros digitales seguros, generando demanda de modelos tal como están construidos mucho después de su finalización.

Alemania le sigue de cerca, impulsada por su Plan Maestro BIM y los campus de fabricación automotriz autónoma que dependen de modelos integrados de edificios de fábrica. Los grandes proyectos municipales de transporte y la infraestructura de transición energética imponen estrictos requisitos de Modelado de Información para la Construcción, reforzando la demanda de servicios. La preferencia por los despliegues híbridos es pronunciada debido a la sólida cultura de privacidad de datos, lo que mantiene un segmento local de considerable tamaño.

Los Países Bajos encabezan el gráfico de crecimiento con una CAGR del 13,70% hasta 2031, ya que los objetivos de economía circular imponen pasaportes de materiales y diseños preparados para el desmontaje. Los pasaportes digitales de edificios para todas las nuevas construcciones en 2025 convierten los archivos del Modelado de Información para la Construcción en registros legales de cantidad de materiales y carbono embebido. La contratación pública progresista del sector público acelera la adopción de la nube, lo que permite a las PYME acceder a modelos de alta fidelidad a través de visualizadores basados en navegador sin necesidad de hardware pesado.

Las naciones nórdicas invierten colectivamente en corredores panregionales como Fehmarnbelt, mostrando la revisión regulatoria basada en modelos y el cumplimiento automatizado.

El mandato escalonado de Italia, junto con la financiación de la UE, reduce su brecha de adopción, mientras que España aprovecha las subvenciones del Mecanismo de Recuperación para reformas hospitalarias que incorporan mejoras energéticas impulsadas por el Modelado de Información para la Construcción.

Panorama Competitivo

El mercado BIM europeo presenta una concentración moderada: los cinco principales proveedores representan aproximadamente el 55% de los ingresos, dejando espacio para los participantes de nivel medio y los especialistas en nichos. Autodesk, Nemetschek y Bentley Systems anclan el campo con suites completas, grandes bases instaladas y adquisiciones activas. El aumento del dividendo de Nemetschek a EUR 0,55 (USD 0,622) por acción subraya los sólidos flujos de caja que financian la I+D en IA y BIM abierto. Bentley informa un crecimiento de doble dígito en ingresos recurrentes impulsado por suscripciones en la nube y servicios de gemelos digitales de infraestructura.

Nuevos competidores como Speckle y Didimi persiguen capas de interoperabilidad que tienden puentes entre los silos propietarios, aliviando un problema central señalado por los organismos públicos. hsbcad y Hexagon apuntan a nichos verticales como la madera industrializada fuera de obra y los flujos de trabajo de captura de realidad a modelo, extendiendo la huella del Modelado de Información para la Construcción hacia la fabricación y la robótica de campo. El cumplimiento de códigos asistido por IA y el diseño generativo siguen siendo oportunidades de espacio en blanco; los primeros pilotos demuestran ahorros de costes, pero la implantación generalizada espera la validación de referencias comparativas.

Los proveedores se diferencian por el soporte en el idioma local, las bibliotecas de cumplimiento nativas y la certificación ISO 19650 destacada durante las licitaciones públicas. Los paquetes híbridos centrados en servicios están aumentando, vinculando las licencias de software a contratos de consultoría plurianuales. Esta tendencia difumina los límites tradicionales de los productos y orienta el foco competitivo hacia el tiempo de obtención de valor y la analítica integrada más que hacia la paridad de funcionalidades por sí sola.

Líderes de la Industria del Modelado de Información para la Construcción en Europa

Autodesk, Inc.

Dassault Systèmes SE

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Nemetschek SE propuso elevar su dividendo a EUR 0,55 (USD 0,622) por acción sobre ingresos de EUR 996 millones (USD 1.126 millones), confirmando el énfasis estratégico en IA, gemelos digitales y BIM abierto.

- Diciembre de 2024: hsbcad obtuvo el respaldo mayoritario de Maguar Capital para acelerar los flujos de trabajo de construcción modular en madera fuera de obra en toda Europa.

- Octubre de 2024: Vectorworks fue preseleccionado en seis categorías en los Premios de Computación en la Construcción 2024, reflejando avances en la visualización BIM basada en la nube.

- Septiembre de 2024: Vectorworks lanzó su suite 2025, añadiendo clasificación automatizada y revisión de planos en la nube para cumplir con los estándares de conformidad europeos.

Alcance del Informe del Mercado Europeo de Modelado de Información para la Construcción

El modelado de información para la construcción (BIM) es un proceso basado en modelos 3D para crear y gestionar información sobre un proyecto de construcción a lo largo de su ciclo de vida. Los resultados más importantes de este proceso son el modelo de información del edificio y la descripción digital de cada aspecto del activo construido para gestionar la infraestructura edificatoria de manera más eficiente.

El mercado europeo de modelado de información para la construcción está segmentado por tipo (software y servicios), tipo de implementación (local y nube), aplicación (comercial, residencial e industrial) y país.

| Software |

| Servicios |

| Local |

| Nube |

| Comercial |

| Residencial |

| Industrial |

| Infraestructura |

| Arquitectos y Diseñadores |

| Contratistas Generales |

| Subcontratistas Especializados |

| Propietarios y Operadores de Instalaciones |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Resto de Europa |

| Por Tipo de Solución | Software |

| Servicios | |

| Por Tipo de Implementación | Local |

| Nube | |

| Por Aplicación | Comercial |

| Residencial | |

| Industrial | |

| Infraestructura | |

| Por Usuario Final | Arquitectos y Diseñadores |

| Contratistas Generales | |

| Subcontratistas Especializados | |

| Propietarios y Operadores de Instalaciones | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado BIM europeo en 2026?

El tamaño del mercado BIM europeo es de USD 3.570 millones en 2026, con una CAGR proyectada del 12,74% hasta 2031.

¿Qué modelo de implementación está creciendo más rápido en Europa?

Las plataformas BIM basadas en la nube se están expandiendo a una CAGR del 13,30%, impulsadas por los mandatos regionales para Entornos de Datos Comunes colaborativos.

¿Qué está impulsando la adopción del Modelado de Información para la Construcción en el sur y el este de Europa?

La financiación acelerada para la digitalización del Mecanismo de Recuperación y Resiliencia de la UE asigna capital específicamente a la modernización tecnológica del sector de la construcción.

¿Por qué los propietarios de instalaciones están invirtiendo fuertemente en el Modelado de Información para la Construcción?

Los gemelos digitales y las exigencias regulatorias relativas a los registros de energía y carbono impulsan a los propietarios a mantener registros BIM detallados del ciclo de vida para el mantenimiento predictivo y el cumplimiento normativo.

¿Qué país muestra la tasa de crecimiento BIM más alta?

Los Países Bajos lideran con una perspectiva de CAGR del 13,70% gracias a los mandatos de economía circular y los pasaportes digitales de edificios obligatorios.

Última actualización de la página el: