Tamaño y Participación del Mercado de Modelado de Información de Construcción de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

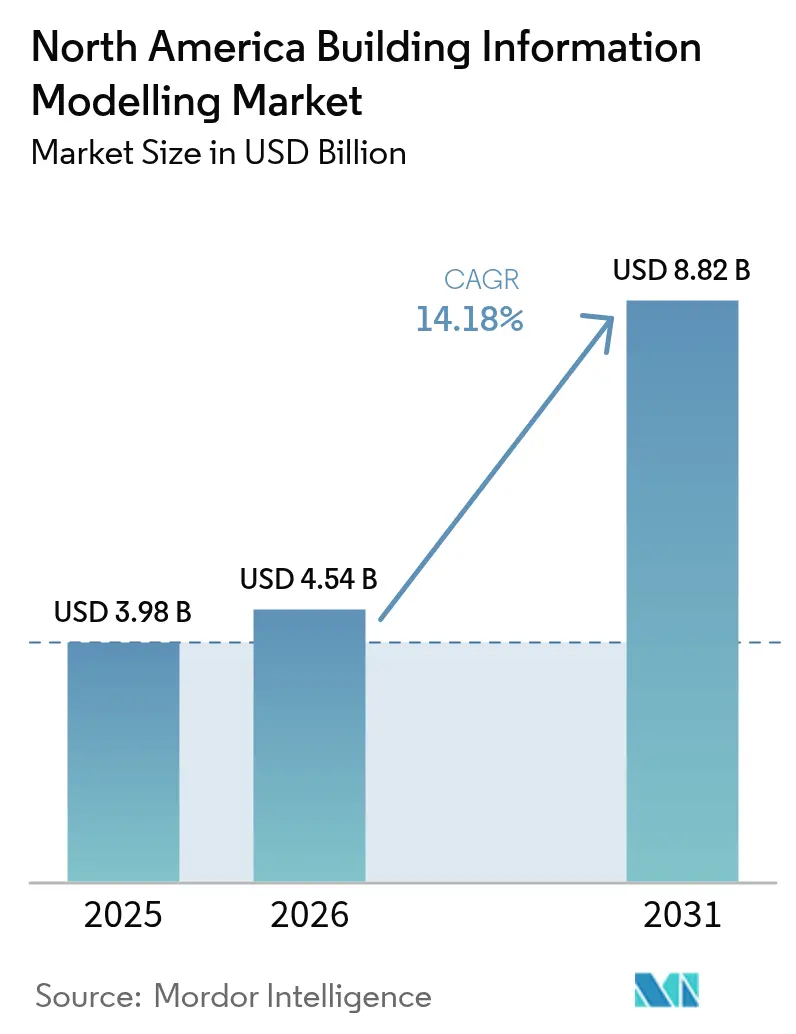

| Tamaño del mercado en el año base (2025) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelado de Información de Construcción de América del Norte por Mordor Intelligence

El tamaño del mercado de Modelado de Información de Construcción de América del Norte fue valorado en USD 3,98 mil millones en 2025 y se estima que crecerá desde USD 4,54 mil millones en 2026 hasta alcanzar USD 8,82 mil millones en 2031, a una CAGR del 14,18% durante el período de pronóstico (2026-2031). La sólida expansión está arraigada en la inteligencia artificial generativa que automatiza las tareas de diseño, en los mandatos federales y estatales de BIM en aceleración, y en el impulso por readecuar los edificios existentes para la descarbonización.[1]Instituto Nacional de Ciencias de la Construcción, "US™ v4 | Instituto Nacional de Ciencias de la Construcción," nibs.org Las herramientas de colaboración nativas en la nube están ampliando el acceso para las pequeñas y medianas empresas, mientras que las aseguradoras ahora ofrecen descuentos en primas por el modelado de riesgos centrado en BIM, impulsando aún más la adopción. El sector inmobiliario comercial mantiene la mayor base de usuarios, aunque la construcción residencial registra un crecimiento de dos dígitos a medida que los promotores digitalizan los flujos de trabajo, y el auge de la infraestructura en México posiciona al país como la geografía de mayor crecimiento.

Conclusiones Clave del Informe

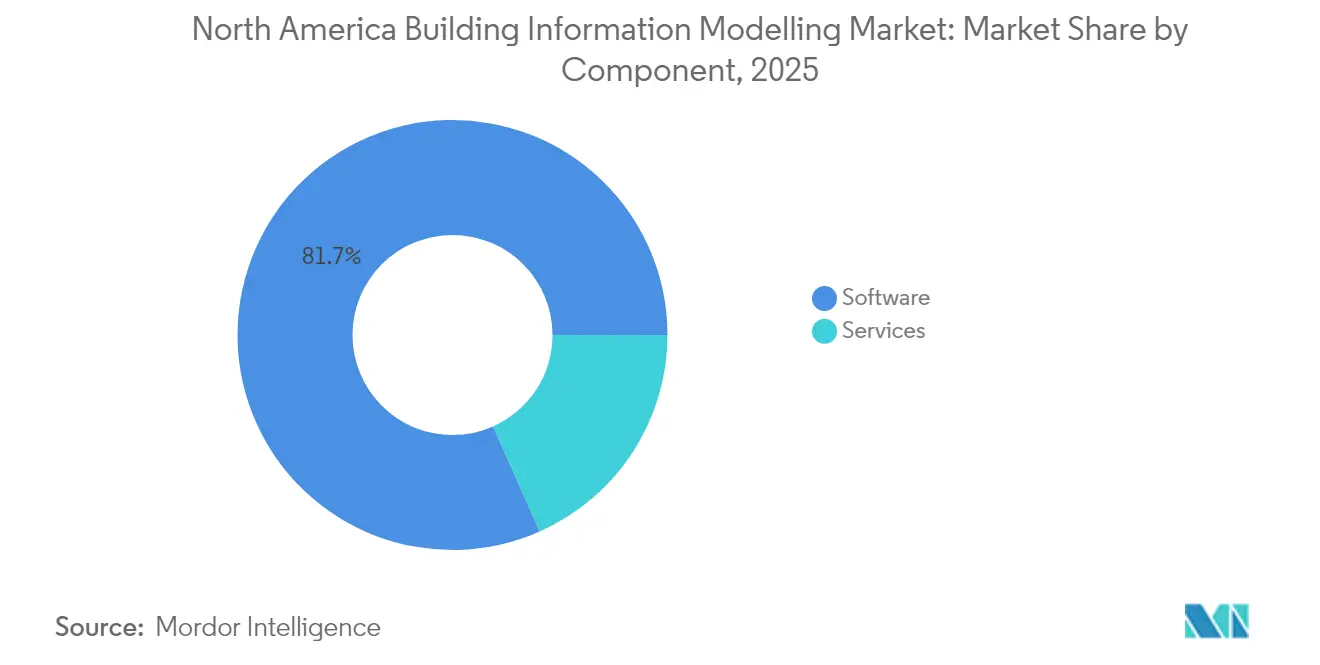

- Por componente, el software lideró con el 81,65% de la participación del mercado de Modelado de Información de Construcción de América del Norte en 2025, mientras que los servicios avanzan a una CAGR del 14,72% hasta 2031.

- Por modo de implementación, las soluciones locales mantuvieron el 63,15% de la participación del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025; las plataformas en la nube exhiben la mayor CAGR proyectada del 15,32% hasta 2031.

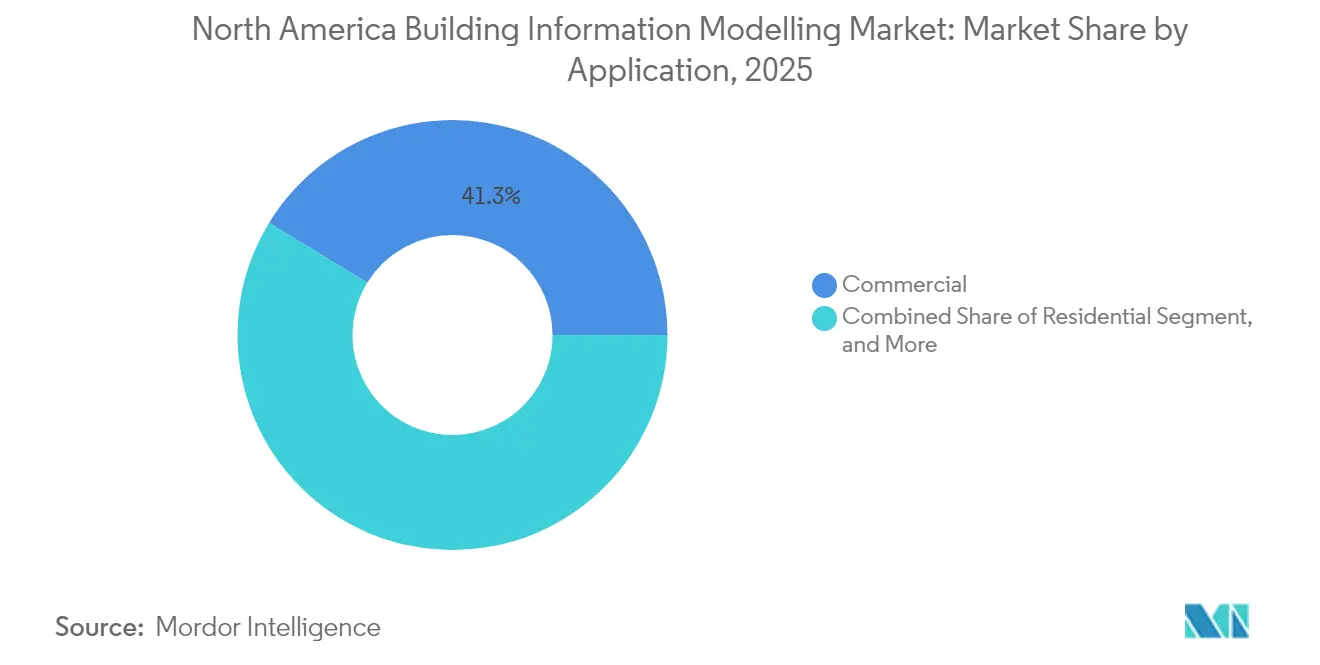

- Por aplicación, la construcción comercial representó el 41,25% de la participación del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025 y los proyectos residenciales crecen a una CAGR del 15,74% hasta 2031.

- Por fase del ciclo de vida del proyecto, la preconstrucción y el diseño captaron el 47,05% de la participación del mercado de Modelado de Información de Construcción de América del Norte en 2025, mientras que las operaciones y el mantenimiento registran la CAGR más pronunciada del 15,26% hasta 2031.

- Por geografía, Estados Unidos dominó con el 80,75% de la participación del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025, y México muestra la expansión más rápida con una CAGR del 15,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Modelado de Información de Construcción de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización del diseño impulsada por inteligencia artificial generativa | +3.2% | Centros tecnológicos de Estados Unidos, primeros adoptantes en México | Mediano plazo (2-4 años) |

| Mandatos e incentivos gubernamentales de BIM | +2.8% | Sector federal de Estados Unidos, provincias canadienses | Corto plazo (≤ 2 años) |

| Creciente demanda de readecuación para la descarbonización | +2.1% | Núcleos urbanos de América del Norte | Largo plazo (≥ 4 años) |

| Colaboración nativa en la nube para pymes | +2.4% | Pymes de América del Norte con efecto de derrame de precedentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros por modelos BIM | +1.8% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Convergencia de gemelos digitales con apoyo a ciudades inteligentes | +2.4% | Programas municipales en Estados Unidos, Canadá y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Optimización del Diseño Impulsada por Inteligencia Artificial Generativa Acelera la Automatización de Flujos de Trabajo

Las funciones de inteligencia artificial generativa integradas en las principales herramientas de BIM iteran automáticamente los modelos estructurales y energéticos, reduciendo el tiempo de entrega de proyectos hasta en un 30%.[2]M. Zadeh et al., "Explorando los Desafíos de Implementación del BIM en Proyectos de Renovación Complejos," MDPI.com Autodesk Forma y Graphisoft Archicad 28 incluyen documentación impulsada por IA que agiliza las verificaciones de cumplimiento normativo, un beneficio apreciado por el 85% de las empresas mexicanas que buscan competitividad. El aprendizaje automático ahora analiza datos históricos de proyectos para recomendar opciones de materiales que mejoran la intensidad energética. Los proveedores emplean motores de inferencia en la nube para que incluso computadoras portátiles de gama baja puedan aprovechar la computación avanzada. Los primeros adoptantes reportan menos solicitudes de información durante la construcción porque la detección de conflictos se ejecuta en la etapa conceptual, aunque las empresas deben presupuestar horas adicionales de capacitación para aprovechar al máximo estos beneficios.

Los Mandatos Gubernamentales de BIM Crean una Adopción Impulsada por el Cumplimiento Normativo

La Administración de Servicios Generales de los Estados Unidos exige envíos basados en modelos para todas las obras públicas principales, impulsando a los contratistas hacia flujos de trabajo BIM completos.[3]Administración de Servicios Generales de los Estados Unidos, "Modelado de Información de Construcción 3D-4D," gsa.gov El marco de Contratación Colaborativa federal de Canadá establece umbrales de entregables BIM para proyectos superiores a CAD 5 millones. Varios estados y provincias complementan estas normas con rebajas fiscales sobre planes de ejecución BIM documentados, aunque los códigos locales inconsistentes aún imponen trabajos de rectificación. La alineación con la norma ISO 19650 en ambos países eleva la calidad de la documentación y acelera las revisiones de permisos. Los contratistas que no pueden cumplir con los mandatos en evolución se enfrentan a la exclusión de las oportunidades financiadas con fondos públicos, impulsando la demanda de servicios para auditorías de cumplimiento y validación de modelos.

La Creciente Demanda de Readecuación Impulsa las Aplicaciones Orientadas a la Descarbonización

El envejecido parque de edificios de América del Norte representa ahora un objetivo prioritario para las readecuaciones energéticas profundas que dependen de un modelado preciso del estado actual. Los propietarios utilizan el BIM para simular instalaciones fotovoltaicas, sustitución de ventanas y renovaciones de sistemas de climatización que reducen las emisiones operativas. El escaneo láser alimenta nubes de puntos en las herramientas de BIM, aunque el procesamiento sigue siendo intensivo en mano de obra, lo que supone un reto para los contratistas más pequeños. Los prestamistas vinculan cada vez más la aprobación de financiamiento verde a los análisis energéticos derivados del BIM que verifican el retorno de la inversión. Los programas de capacitación financiados por iniciativas climáticas municipales tienen como objetivo mejorar las competencias de los trabajadores del sector para que puedan interpretar los modelos digitales durante la ejecución de las readecuaciones.

La Colaboración Nativa en la Nube Democratiza el Acceso para las Pymes

Las plataformas en la nube eliminan el gasto de capital en estaciones de trabajo de alta gama, permitiendo a las pequeñas empresas suscribirse a editores de modelos basados en navegador que sincronizan los cambios en tiempo real. Las encuestas muestran que el 69% de los usuarios de Revit están dispuestos a migrar una vez que se aborden las preocupaciones de seguridad. Las cuestiones de soberanía de datos persisten, lo que lleva a algunos propietarios a exigir centros de datos nacionales. Por ello, las arquitecturas híbridas son populares, almacenando archivos sensibles de forma local mientras se utiliza la nube para la detección de conflictos. Los mercados de servicios conectan a las pymes con coordinadores BIM independientes, difundiendo conocimientos especializados sin los costos de contratación a tiempo completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Capacitación y Cambio Cultural | -2.1% | Global, afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Códigos de Construcción Fragmentados en los Estados de Estados Unidos | -1.4% | Nacional en EE.UU., variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en torno a los Repositorios de BIM en la Nube | -1.8% | América del Norte y la UE, mercados dependientes de la nube | Mediano plazo (2-4 años) |

| Disputas sobre la Propiedad Intelectual en Modelos con Múltiples Partes Interesadas | -1.2% | Global, entornos de proyectos complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Iniciales de Capacitación y Cambio Cultural Limitan la Adopción por Parte de las Pymes

Una estación de trabajo BIM puede costar USD 10.000, mientras que la capacitación avanzada de usuarios supera los USD 5.000 por empleado. Los contratistas más pequeños a menudo carecen de reservas para tales desembolsos, lo que ralentiza la penetración tecnológica más allá de los constructores de primer nivel. La resistencia a los nuevos flujos de trabajo también persiste porque los trabajadores del sector se apoyan en los familiares planos 2D. Surgen complejidades en materia de responsabilidad profesional cuando múltiples partes editan un modelo compartido, lo que da lugar a revisiones legales que añaden tiempo y gastos. Las subvenciones públicas compensan parcialmente los costos, pero muchas pymes siguen priorizando el flujo de caja a corto plazo sobre la inversión digital.

Los Códigos de Construcción Fragmentados en Estados Unidos Generan Complejidad en la Implementación

Cada estado de EE.UU. aplica enmiendas de código únicas, lo que obliga a los arquitectos a configurar plantillas y conjuntos de reglas BIM a medida para el cumplimiento normativo. Esta fragmentación socava las economías de escala del software y complica los proyectos en múltiples estados. Los esfuerzos piloto para digitalizar los códigos en formatos legibles por máquinas siguen siendo incipientes. Los contratistas, por tanto, mantienen planes de ejecución paralelos, lo que añade una carga administrativa que erosiona las ganancias de productividad. La estandarización nacional elevaría la eficiencia del BIM, aunque requiere coordinación entre miles de organismos locales de expedición de permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera la Maduración del Software

El software mantuvo el 81,65% de la participación del mercado de Modelado de Información de Construcción de América del Norte en 2025 y ha sustentado históricamente los flujos de trabajo de construcción digital. Las mejoras continuas, como la detección de conflictos impulsada por IA, sostienen las renovaciones de licencias y las suscripciones de soporte. Sin embargo, los servicios superan al software con una CAGR del 14,72% porque la complejidad de la implementación lleva a las organizaciones a externalizar el despliegue, la integración y la capacitación. Los compromisos de consultoría abarcan desde el modelado específico de proyectos hasta los mapas de ruta digitales a nivel empresarial, lo que subraya que la tecnología por sí sola no puede generar valor pleno.

La demanda de programas de formación a medida ilustra la brecha de competencias que limita la capacidad de ejecución interna. Los cursos de certificación enseñan el cumplimiento de la norma ISO 19650, los protocolos de intercambio de datos y la gobernanza del entorno de datos común. Los contratos de mantenimiento también se amplían a medida que los propietarios migran entre soluciones locales y en la nube, requiriendo experiencia independiente del proveedor para preservar la integridad de los datos. En consecuencia, se proyecta que los ingresos por servicios reducirán la brecha con el software para 2031, aunque las licencias seguirán siendo la base del mercado de Modelado de Información de Construcción de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Aceleración en la Nube Desafía el Dominio Local

Los sistemas locales todavía dominaban el 63,15% del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025 debido a las políticas de TI establecidas en los grandes contratistas. Estos entornos ofrecen control directo sobre la propiedad intelectual sensible y se integran sin problemas con los servidores de archivos heredados. Sin embargo, las plataformas en la nube se están expandiendo a una CAGR del 15,32%, impulsadas por la creciente demanda de colaboración remota y los precios por suscripción que reducen las barreras de entrada. El enfoque híbrido, en el que las empresas conservan el almacenamiento en bóveda en las instalaciones mientras utilizan motores en la nube para el renderizado y la coordinación, está ganando popularidad.

Los proveedores de la nube enfatizan la seguridad de confianza cero y los centros de datos regionales para abordar las preocupaciones de los propietarios. La federación de modelos en tiempo real permite a arquitectos, ingenieros y constructores coeditar archivos, acortando las iteraciones de diseño y reduciendo los errores posteriores. La flexibilidad de pago es un atractivo convincente para las pymes que prefieren los gastos operativos sobre el gasto de capital. Con el tiempo, se espera que el costo de mantener servidores físicos y el talento para administrarlos impulse una mayor migración hacia entornos completamente alojados.

Por Aplicación: El Auge Residencial Contrasta con la Madurez Comercial

Los proyectos comerciales mantuvieron el 41,25% del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025 y han utilizado durante mucho tiempo la coordinación digital para gestionar sistemas MEP complejos. Los hospitales y las instalaciones de educación superior emplean el BIM para obtener certificaciones de sostenibilidad y la entrega de datos operativos. Por el contrario, la construcción residencial registra la CAGR más rápida del 15,74%, ya que los promotores de viviendas unifamiliares y multifamiliares adoptan el BIM para mitigar la escasez de mano de obra y cumplir con códigos energéticos más estrictos. La medición de cantidades basada en modelos mejora la certeza presupuestaria, lo que resulta atractivo para los prestamistas en un contexto de elevados costos de endeudamiento.

Los sectores industrial y de infraestructura también aprovechan el BIM para instalaciones con gran cantidad de sistemas, como fábricas y redes ferroviarias. El Tren Maya de México, por ejemplo, exige documentación basada en modelos para todas las estaciones y trabajos de vías, creando nuevas oportunidades para los proveedores de servicios regionales. Los organismos públicos exigen cada vez más el BIM para las evaluaciones de impacto ambiental, impulsando la adopción incluso en municipios más pequeños. La creciente aceptación en estas diversas aplicaciones subraya la versatilidad del BIM en toda América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fase del Ciclo de Vida del Proyecto: El Crecimiento en Operaciones Refleja la Convergencia del Gemelo Digital

La preconstrucción y el diseño dominaron con el 47,05% de la participación del mercado de Modelado de Información de Construcción de América del Norte en 2025, porque la coordinación en las etapas tempranas sustenta una entrega exitosa. La ingeniería de valor, las verificaciones de cumplimiento normativo y la visualización para las partes interesadas están bien establecidas. Las operaciones y el mantenimiento, sin embargo, lideran el crecimiento con una CAGR del 15,26% a medida que los propietarios conectan los modelos a redes de sensores y sistemas de gestión de instalaciones. Los gemelos digitales permiten el mantenimiento predictivo que reduce el tiempo de inactividad y el consumo de energía, extendiendo el valor del BIM más allá de la entrega.

Los intercambios de datos estructurados como COBie v3 facilitan la integración con los sistemas informatizados de gestión del mantenimiento. Los propietarios de activos pueden rastrear las garantías de los equipos, programar inspecciones y asignar presupuestos de capital basándose en la inteligencia del modelo. A medida que se amplía la base instalada de activos habilitados para BIM, los equipos de instalaciones invierten en paneles de control en la nube para monitorear el rendimiento, impulsando ingresos recurrentes por software y análisis de datos. Este cambio de una mentalidad de proyecto a una de ciclo de vida marca una evolución fundamental en el mercado de Modelado de Información de Construcción de América del Norte.

Análisis Geográfico

Estados Unidos representó el 80,75% del tamaño del mercado de Modelado de Información de Construcción de América del Norte en 2025, respaldado por mandatos federales que exigen modelos nativos e IFC en proyectos públicos. Los grandes propietarios privados también estipulan entregables BIM, fomentando un ecosistema profundo de consultores y profesionales certificados. A pesar del dominio, la variación de códigos a nivel estatal obstaculiza los flujos de trabajo uniformes e infla los costos de cumplimiento normativo.

Canadá muestra un avance constante respaldado por su Iniciativa de Contratación Colaborativa y el Manual de Práctica Canadiense para BIM que se alinean con la norma ISO 19650. Las agencias de transporte provinciales integran BIM y SIG para gestionar los ciclos de vida de la infraestructura, y los proyectos de defensa demuestran sofisticados casos de uso de gemelos digitales. Sin embargo, los códigos provinciales inconsistentes reflejan la fragmentación de EE.UU., lo que limita las economías de escala a nivel nacional.

México representa la expansión más rápida con una CAGR del 15,29% hasta 2031, impulsada por la deslocalización próxima, la construcción de centros de datos y la infraestructura emblemática como el Tren Maya. Los promotores internacionales exigen documentación de LEED y rendimiento energético que el BIM proporciona fácilmente. Las entidades gubernamentales referencian progresivamente las normas ISO para las licitaciones públicas, fortaleciendo la capacidad local. Las pymes listas para la nube en Ciudad de México y Monterrey utilizan software de suscripción para competir por proyectos transfronterizos, señalando un impulso duradero.

Panorama regulatorio

América del Norte no opera bajo un mandato único y uniforme de BIM; la adopción suele estar impulsada por los requisitos de propietarios y agencias integrados en las normas de adquisición y entrega. En Estados Unidos, los principales propietarios públicos utilizan manuales y protocolos de BIM a nivel de agencia, incluidos los requisitos de presentación basados en modelos de la U.S. General Services Administration y el manual BIM del U.S. Department of Veterans Affairs, para definir las expectativas de entregables como los Planes de Ejecución BIM, los datos de entrega de modelos y el uso de estándares abiertos como IFC y COBie. A nivel subnacional, entidades municipales y estatales también publican normas y protocolos BIM prescriptivos, incluidos los estándares BIM de la Ciudad de Seattle y el protocolo BIM del Estado de Ohio, lo que refuerza un entorno de cumplimiento que varía según la jurisdicción y el tipo de proyecto.

En Canadá, la alineación de normas se ha estrechado en torno a la gestión de información ISO 19650, incluida la adopción en noviembre de 2024 de CAN/CGSB/CSA-ISO 19650-4:24, mientras que los esfuerzos del sector público se centran cada vez más en digitalizar los códigos y los flujos de trabajo de permisos. Los programas federales y las convocatorias vinculadas a la verificación digital del cumplimiento, junto con el trabajo del National Research Council Canada para traducir los códigos de construcción nacionales a formatos legibles por máquina y conectar las estructuras de datos BIM con las vías de aprobación, continúan ampliando el caso de uso de cumplimiento. En febrero de 2026, la Canada Mortgage and Housing Corporation publicó un perfil de proyecto para un kit de herramientas de gestión de información de construcción para vivienda, lo que señala la continua actividad de los propietarios públicos para estandarizar el lenguaje de los requisitos BIM para la entrega en el sector sin fines de lucro y de vivienda.

Análisis de la cadena de valor

La cadena de valor de BIM en América del Norte comienza con los organismos de normalización y especificación y los propietarios públicos que definen los entregables, incluidas las referencias de NBIMS-US y los requisitos de información alineados con ISO 19650. Los editores de software proporcionan luego capacidades de creación, coordinación, simulación y entorno de datos común, mientras que los integradores de sistemas y las firmas de servicios especializados traducen estos requisitos en flujos de trabajo de proyecto mediante implementación, integración, desarrollo de contenido o plantillas, y capacitación. Arquitectos, ingenieros, contratistas y socios comerciales entregan proyectos utilizando estos flujos de trabajo basados en modelos, y los propietarios y operadores de instalaciones posteriores consumen datos de entrega estructurados para respaldar las operaciones y el mantenimiento, conectando cada vez más BIM con gemelos digitales, SIG y sistemas empresariales de gestión de activos e instalaciones.

La interoperabilidad y la gobernanza de datos ocupan un lugar central en la generación de valor, con intercambios openBIM (IFC/COBie) y BEP disciplinados que reducen el retrabajo en proyectos con múltiples partes interesadas. Las entradas de hardware y captura, como el escaneo láser y la captura de realidad, alimentan las actualizaciones "as-built", mientras que las plataformas en la nube proporcionan colaboración y capacidad de cómputo para la coordinación y el análisis. El mercado sigue consolidándose hacia una habilitación intensiva en servicios, ilustrado por el cambio de marca en febrero de 2025 de Applied Software a GRAITEC North America, a medida que proveedores y socios amplían la capacidad de entrega regional para la implementación, la capacitación y la estandarización de flujos de trabajo.

Panorama Competitivo

La concentración del mercado se sitúa en un nivel medio, ya que los líderes consolidados Autodesk, Bentley Systems y Trimble continúan dominando los dominios de modelado central mientras se enfrentan a competidores ágiles. La adquisición de Voyansi por parte de Hexagon en 2024 añade inteligencia geoespacial a su cartera, y la compra de GoCanvas por parte de Nemetschek en 2024 refuerza la adquisición de datos de campo.[4]buildingSMART Internacional, "buildingSMART Canadá," buildingsmart.org El acuerdo de Bentley Systems de diciembre de 2024 para adquirir Cesium abre nuevas vías de visualización geoespacial 3D, subrayando una carrera por ensamblar ecosistemas de construcción digital de extremo a extremo.

Las empresas emergentes nativas de IA se centran en la generación de diseños, la verificación automatizada de códigos y la optimización energética, ofreciendo a menudo interfaces basadas en navegador que reducen la fricción en TI para las pymes. La interoperabilidad sigue siendo un diferenciador estratégico; los proveedores que promueven estándares abiertos como IFC y COBie ganan favor en proyectos con múltiples partes interesadas. Las empresas de servicios se asocian con proveedores de software para agrupar la implementación y el soporte de cumplimiento normativo, generando propuestas de valor integrales.

Las aseguradoras, los prestamistas y los propietarios de activos ejercen una influencia creciente al incorporar entregables BIM en los contratos, redefiniendo las hojas de ruta de los proveedores hacia la transparencia de datos y el análisis del ciclo de vida. A medida que los modelos de negocio por suscripción maduran, los actores establecidos deben equilibrar los ingresos por licencias con los servicios gestionados para defender su participación dentro del mercado de Modelado de Información de Construcción de América del Norte. Es probable que las fusiones que optimicen el cumplimiento normativo, los informes de sostenibilidad y la colaboración en la nube continúen durante el período de pronóstico.

Líderes de la Industria de Modelado de Información de Construcción de América del Norte

Autodesk Inc.

Bentley Systems Incorporated

Trimble Inc.

Nemetschek SE

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los flujos de trabajo digitalizados de cumplimiento y permisos representan un claro espacio en blanco en América del Norte, especialmente en Canadá, donde las iniciativas vinculadas al gobierno conectan la digitalización de los códigos de construcción con la verificación de cumplimiento asistida por máquina. La actividad del National Research Council Canada para traducir los códigos de construcción nacionales a formatos compatibles con BIM y legibles por máquina respalda la demanda de funciones de software que asignan objetos y propiedades BIM a conjuntos de reglas regulatorias, y de servicios que validan los modelos frente a los requisitos de propietarios y autoridades. A medida que más compradores públicos e institucionales especifican una gestión de información alineada con ISO 19650 y entregables openBIM, las herramientas de interoperabilidad, incluidas las especificaciones IFC/COBie y de entrega de información con gobernanza de entorno de datos común, se convierten en un criterio de compra práctico en lugar de una preferencia técnica.

La estandarización contractual de los entregables también crea espacio para ofertas repetibles y empaquetadas entre propietarios y geografías. La publicación por parte de BIMForum de la LOD Specification 2025 (lanzada en enero de 2026) proporciona una base actualizada para las definiciones de contenido de modelos y entrega, lo que respalda alcances plantillados para servicios BIM, verificación de modelos y entrega de datos de ciclo de vida. En el lado de la entrega, la colaboración en la nube y la garantía de seguridad configuran cada vez más las decisiones de adopción empresarial, creando oportunidades para que proveedores e integradores combinen plataformas BIM nativas de la nube con gobernanza, controles de ciberseguridad y validación automatizada de modelos para reducir la friction en proyectos multipartitos y casos de uso centrados en operaciones.

Desarrollos recientes del sector

- Junio de 2026: Autodesk firmó un acuerdo de colaboración estratégica con Amazon Web Services (AWS) para avanzar en el diseño y la fabricación basados en la nube. El acuerdo respalda una alineación más profunda de la infraestructura en la nube para la colaboración BIM y los flujos de trabajo intensivos en cómputo, reforzando el cambio de la industria de la coordinación local a los modelos de entrega nativos de la nube.

- Abril de 2026: Bentley Systems anunció que ProjectWise y OpenGround lograron la autorización FedRAMP en el nivel de impacto moderado, patrocinada por el U.S. Army Corps of Engineers. La autorización fortalece la posición de Bentley para los programas federales de infraestructura de EE. UU. en los que los entornos en la nube acreditados son un requisito de adquisición, y respalda la entrega de proyectos alojados en la nube y la gestión de datos geotécnicos.

- Diciembre de 2024: Bentley Systems adquirió Cesium por 60 millones de USD, ampliando sus capacidades de visualización geoespacial 3D para gemelos digitales de infraestructura. La adquisición estrecha la integración entre BIM y el contexto geoespacial, mejorando la visualización de proyectos y el análisis del ciclo de vida de los activos en carteras de transporte y obras públicas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre los ingresos generados por el software de modelado de información de construcción (BIM) y los servicios relacionados utilizados para crear, coordinar y gestionar modelos digitales de edificios e infraestructura en América del Norte.

Exclusiones de alcance: este dimensionamiento no incluye la mano de obra general de construcción, los materiales de construcción sin procesar ni las herramientas de diseño no BIM que no se utilizan para la entrega de proyectos basada en modelos.

Descripción general de la segmentación

- Por Componente

- Software

- Autoría de Diseño

- Revisión y Coordinación de Modelos

- Simulación y Análisis

- Gestión de Proyectos

- Servicios

- Consultoría

- Implementación e Integración

- Capacitación y Certificación

- Soporte y Mantenimiento

- Software

- Por Modo de Implementación

- Local

- En la Nube

- Por Aplicación

- Comercial

- Oficinas

- Comercio Minorista

- Atención Médica

- Educación

- Residencial

- Vivienda Unifamiliar

- Vivienda Multifamiliar

- Industrial

- Manufactura

- Energía y Servicios Públicos

- Infraestructura

- Transporte

- Instalaciones de Seguridad Pública y Gobierno

- Comercial

- Por Fase del Ciclo de Vida del Proyecto

- Preconstrucción/Diseño

- Construcción

- Operación y Mantenimiento

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para definir el límite del mercado, establecer rangos de adopción realistas y evitar el doble conteo entre el software BIM y los servicios relacionados con BIM. Revisamos las señales públicas de gasto en construcción y permisos, y luego alineamos esos indicadores con la forma en que el BIM se adopta típicamente en la entrega y adquisición de proyectos.

Las fuentes generalmente incluyeron estadísticas oficiales y referencias de estándares, como la serie de gasto en construcción del US Census Bureau, los datos de empleo y salarios de la US Bureau of Labor Statistics para roles de arquitectura e ingeniería, los portales de adquisiciones públicas de la US General Services Administration y otros, las publicaciones del National Institute of Standards and Technology cuando corresponde, y las orientaciones disponibles públicamente de buildingSMART y organismos del sector similares. También utilizamos presentaciones de empresas, documentación de productos, presentaciones a inversores y coberturas de prensa confiables, y luego llenamos las brechas restantes con suscripciones de pago para datos financieros de empresas, búsquedas de patentes y seguimiento de contratos y licitaciones. Las fuentes enumeradas aquí no son exhaustivas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se compra y se implementa en los proyectos, y cómo se divide el gasto entre licencias de software, suscripciones, implementación y soporte continuo. Hablamos con una combinación de proveedores de software y servicios BIM, socios de implementación y usuarios finales, como tomadores de decisiones de AEC en EE. UU., Canadá y México, y utilizamos estas conversaciones para confirmar la lógica de precios, el ritmo de la migración a la nube y el uso típico a lo largo del ciclo de vida (desde la preconstrucción hasta las operaciones).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos ejecutivos: 15% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 15% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo que reconstruye el conjunto de gasto de América del Norte a partir de la actividad de construcción y la adopción de entrega digital, y luego aplica la penetración de BIM y la intensidad del gasto por tipo de proyecto y etapa del ciclo de vida. Una vez formada esa imagen de gasto, la corroboramos con aproximaciones selectivas de abajo hacia arriba, como rangos de precios de suscripciones y servicios muestreados, verificaciones de canal sobre la intensidad de implementación y verificaciones de coherencia de ingresos utilizando divulgaciones públicamente visibles de empresas, que luego se utilizan para ajustar los valores atípicos.

Las entradas que más importaron incluyeron las tendencias de gasto en construcción no residencial e infraestructura, el ritmo de implementación en la nube frente al uso local, las bandas de precios promedio de suscripción por puesto y por proyecto, las tasas de adopción de servicios para implementación y capacitación, y la proporción del uso de BIM que se traslada a operaciones y mantenimiento. Cuando las divisiones directas no estaban claras, manejamos las brechas aplicando rangos respaldados por entrevistas y probando qué tan sensibles eran los totales a los cambios en precios y adopción.

Para la previsión, utilizamos análisis de escenarios respaldado por una visión de regresión multivariante ligera utilizando impulsores como el gasto en construcción, la disponibilidad de mano de obra en roles de AEC y las señales de mandatos de BIM impulsados por políticas o propietarios. La previsión final se mantuvo trazable a las mismas variables cada año para que el modelo pueda repetirse y explicarse sin depender de datos de difícil acceso.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente con indicadores independientes, como la dirección del gasto en construcción, la actividad de adquisición de herramientas de entrega basadas en modelos y el cambio observado hacia la colaboración en la nube, y luego se revisaron para verificar la coherencia interna entre componentes y etapas del ciclo de vida. Cuando surgieron variaciones, se revisaron los supuestos y se activaron recontactos específicos para confirmar si la brecha se debía a cambios en precios, empaquetado o a una adopción desigual según el tipo de proyecto.

Antes de la aprobación final, se completó una revisión de analistas de varios pasos para que los totales del modelo, las tasas de crecimiento y los precios implícitos se mantuvieran razonables. El informe se actualiza anualmente, con actualizaciones provisionales para eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Estimación de Mordor Intelligence del mercado de modelado de información de construcción de América del Norte en comparación con otras estimaciones publicadas

Las cifras publicadas para el mercado de BIM de América del Norte no siempre coinciden porque el límite del mercado no es idéntico entre las fuentes, e incluso el año de partida puede cambiar el total. Las diferencias también provienen de cómo se contabilizan el software y los servicios, y de si los valores se informan como gasto basado en proyectos o como ingresos de proveedores.

Las señales de gasto en construcción, la actividad de adquisición de entrega basada en modelos y las verificaciones de precios de las entrevistas proporcionan el vínculo que conecta la estimación de Mordor Intelligence con un conjunto de demanda definido de software más servicios, en lugar de incorporar herramientas de construcción digital más amplias. En algunas estimaciones externas, el alcance parece más cercano únicamente al software BIM, o utiliza un año base anterior y luego proyecta un crecimiento agresivo sin volver a verificar las tasas de adopción de licencias y servicios en el año actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,98 mil millones de USD (2025) | |

| Editor de la Industria A | 3,25 mil millones de USD (2025) | A menudo presentado como ingresos liderados por software BIM, lo que puede subestimar la implementación, la integración y los servicios de capacitación adquiridos junto con las implementaciones. |

| Grupo de Consultoría B | 3,34 mil millones de USD (2023) | Utiliza un año base anterior y una trayectoria de CAGR de largo plazo, y el puente entre la actividad del proyecto y los ingresos del proveedor no se muestra claramente, lo que puede desplazar los totales frente a una construcción de demanda del año actual. |

Entre las tres cifras, la dispersión se debe principalmente a las decisiones de alcance y año base, además de cómo se tratan los servicios en el total. Al mantener las entradas ancladas a la actividad de construcción observable y a precios y tasas de adopción probados en entrevistas, el tamaño de mercado resultante permanece transparente y repetible año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Modelado de Información de Construcción de América del Norte en 2026?

El mercado se sitúa en USD 4,54 mil millones en 2026 con una CAGR proyectada del 14,18% hasta 2031.

¿Qué segmento crece más rápido dentro del BIM de América del Norte?

Los Servicios crecen a una CAGR del 14,72%, reflejando la demanda de implementación, integración y capacitación.

¿Qué modo de implementación está ganando terreno entre las pymes?

Las plataformas en la nube crecen a una CAGR del 15,32%, ya que los precios por suscripción reducen las barreras de capital y apoyan la colaboración remota.

¿Por qué México es la geografía de mayor crecimiento para el BIM en la región?

La deslocalización próxima, los megaproyectos como el Tren Maya y los crecientes requisitos de certificación LEED impulsan una CAGR del 15,29% para México hasta 2031.

¿Cómo influye la inteligencia artificial generativa en los flujos de trabajo del BIM?

La IA automatiza las iteraciones de diseño, la detección de conflictos y la documentación, reduciendo hasta un 30% los plazos de entrega y mejorando el modelado del rendimiento energético.

¿Cuál es la principal barrera que impide a las empresas más pequeñas adoptar el BIM?

Los elevados costos iniciales de hardware y capacitación especializada, junto con la resistencia cultural a los nuevos flujos de trabajo, limitan la adopción por parte de las pymes.

Última actualización de la página el: