Tamaño y Cuota del Mercado de Vigilancia Urbana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vigilancia Urbana por Mordor Intelligence

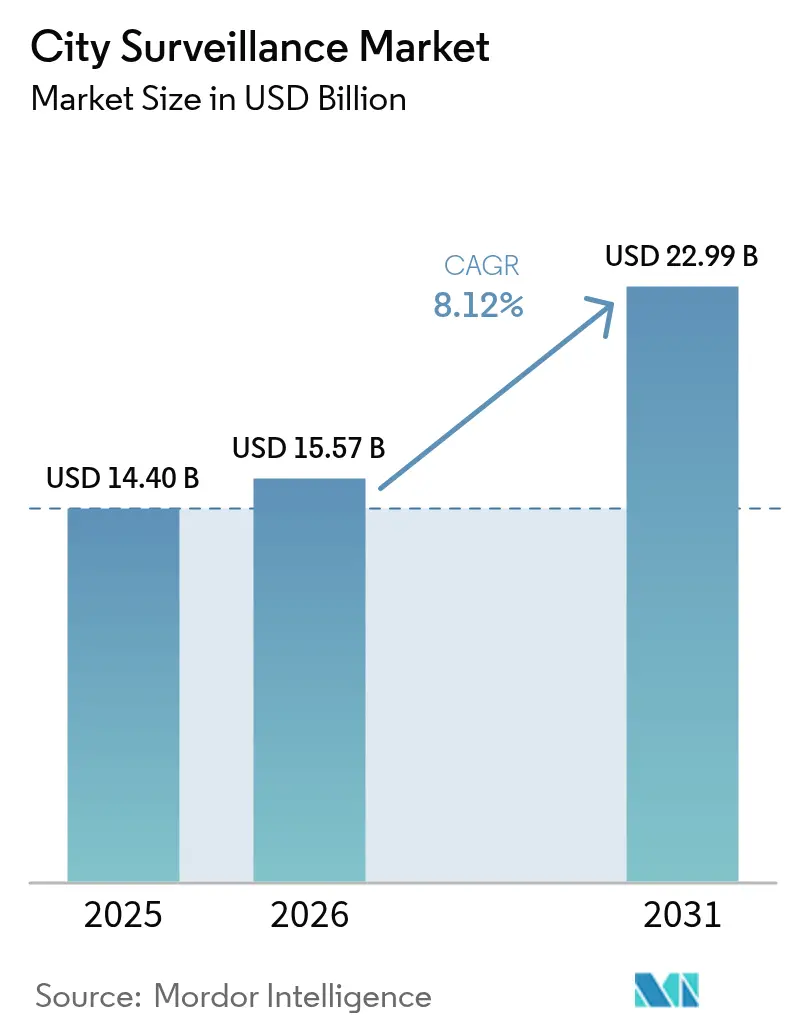

El tamaño del mercado de vigilancia urbana en 2026 se estima en 15,57 mil millones de USD, creciendo desde el valor de 2025 de 14,40 mil millones de USD con proyecciones para 2031 que muestran 22,99 mil millones de USD, creciendo a una CAGR del 8,12% durante 2026-2031. El aumento de las asignaciones para redes de video integradas, la fuerte caída en los precios de las cámaras IP y la rápida maduración de la analítica de borde constituyen los motores de crecimiento fundamentales que dan forma a la dinámica competitiva actual del mercado de vigilancia urbana. Los municipios de tamaño medio justifican ahora las inversiones de capital a través de reducciones medibles en la delincuencia, menores tiempos de respuesta a incidentes y nuevas fuentes de ingresos derivadas de la aplicación de infracciones de tráfico. Los proveedores se diferencian menos por las especificaciones de hardware y más por la ciberseguridad, el cumplimiento normativo en materia de privacidad y los ecosistemas de software basados en IA que convierten los flujos de video en información procesable. Las alianzas entre fabricantes de cámaras y proveedores de nube a hiperescala continúan ampliando el alcance de las soluciones, mientras que la adopción del 5G acelera los despliegues inalámbricos en los núcleos urbanos de alta densidad con necesidades intensivas de modernización.

Conclusiones Clave del Informe

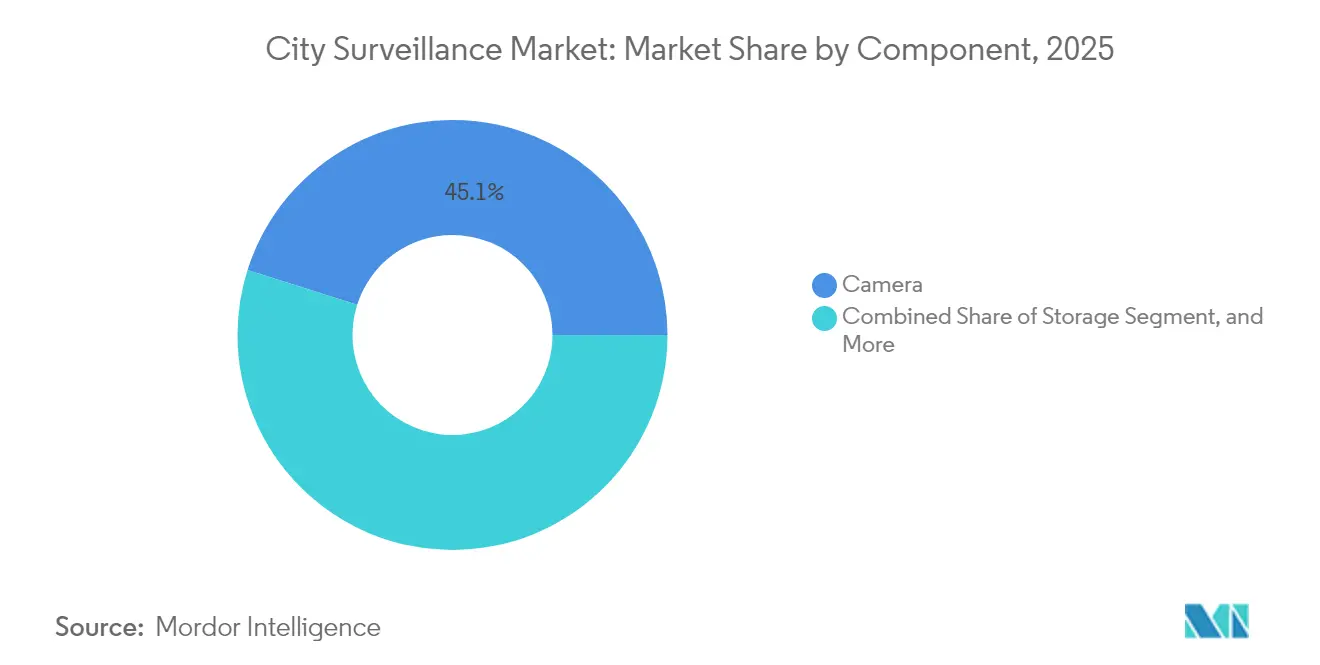

- Por componente, los sistemas de cámara representaron una cuota del 45,12% del mercado de vigilancia urbana en 2025, mientras que se prevé que la analítica de video avance a una CAGR del 9,02% hasta 2031.

- Por modo de implementación, las instalaciones en las instalaciones representaron el 61,74% del tamaño del mercado de vigilancia urbana en 2025; se proyecta que las soluciones en la nube registren la CAGR más alta del 9,29% hasta 2031.

- Por conectividad de cámara, las redes cableadas capturaron el 66,10% de la cuota del mercado de vigilancia urbana en 2025, mientras que se proyecta que los nodos inalámbricos se expandan a una CAGR del 9,74% entre 2026-2031.

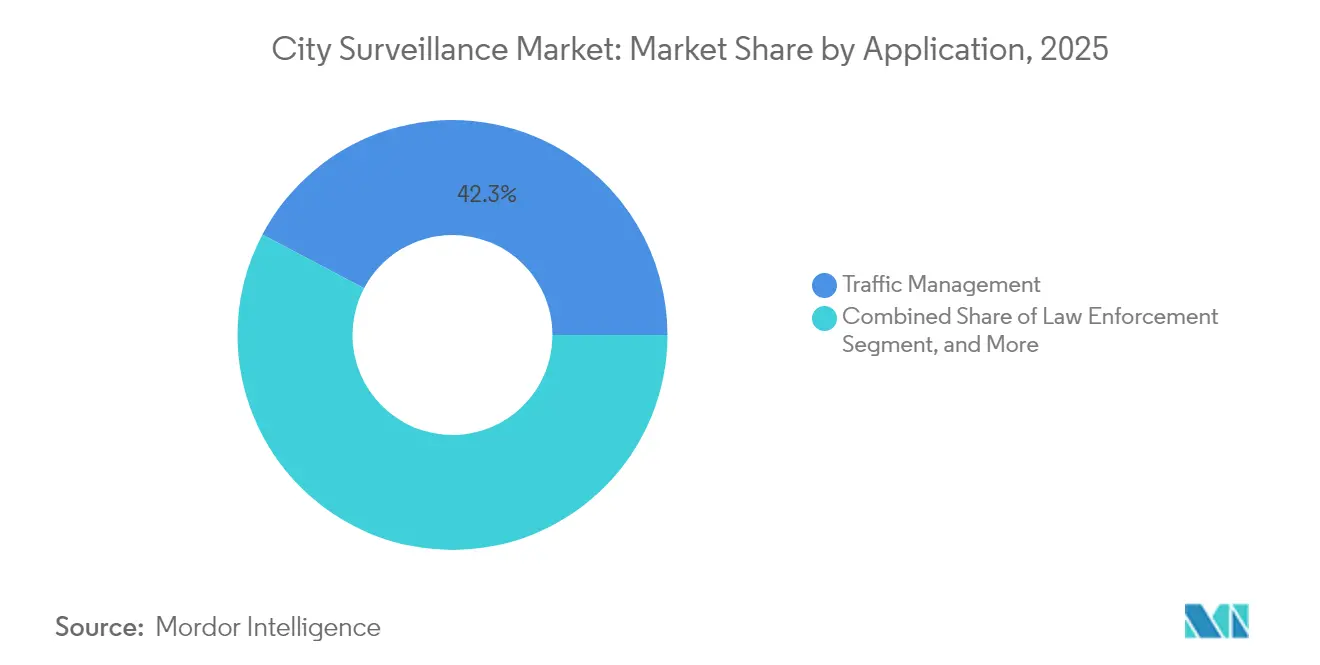

- Por aplicación, la gestión del tráfico lideró con una cuota de ingresos del 42,26% en 2025; los centros de transporte público están preparados para el crecimiento más rápido, con una CAGR del 8,83% hasta 2031.

- Por usuario final, las autoridades municipales controlaron el 38,21% del gasto en 2025, mientras que se proyecta que las agencias de transporte crezcan a una CAGR del 8,96% hasta 2031.

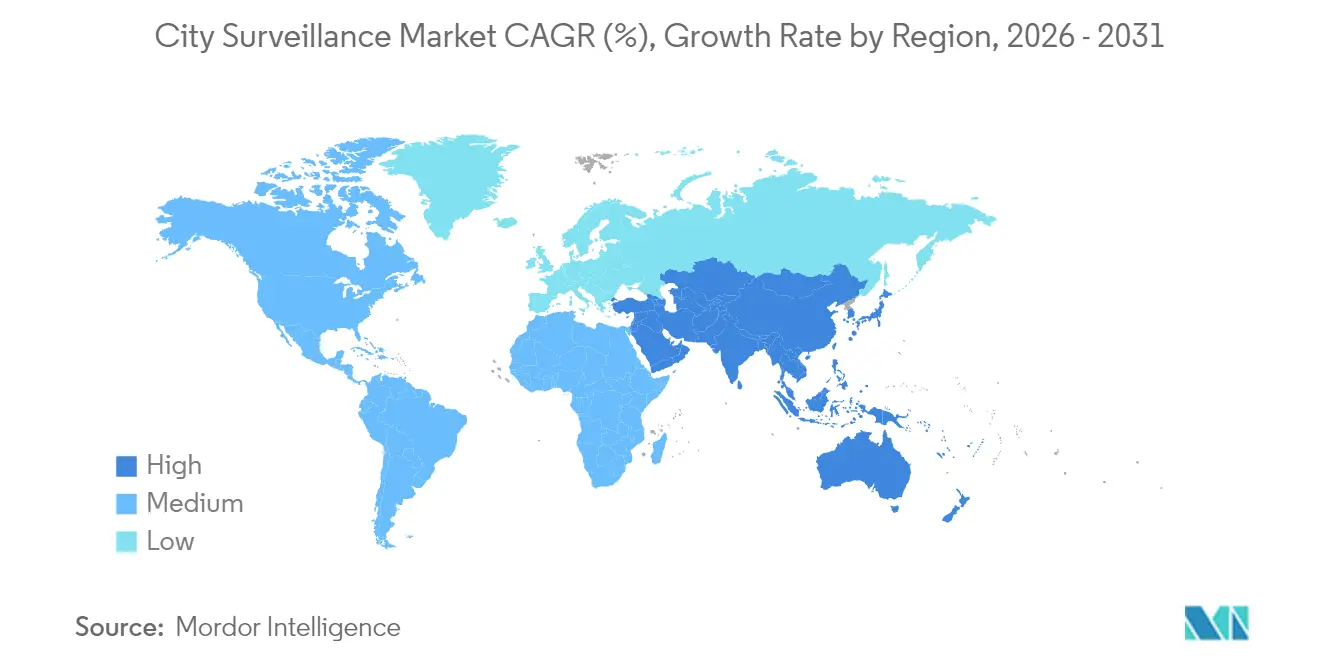

- Por geografía, Asia-Pacífico contribuyó con el 35,05% de los ingresos del mercado en 2025; se proyecta que la región de Oriente Medio y África registre una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vigilancia Urbana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Gasto en Infraestructura de Seguridad Urbana | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída en los Precios de Cámaras IP y Analítica de Video Mejorada | +1.8% | Global, especialmente en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes Preocupaciones por Terrorismo y Delincuencia en las Megalópolis | +1.5% | Centros urbanos globales, especialmente áreas metropolitanas de alta densidad | Largo plazo (≥ 4 años) |

| Expansión de los Presupuestos de Ciudades Inteligentes para Vigilancia Integrada | +1.4% | Asia-Pacífico, Oriente Medio, con ciudades seleccionadas de América del Norte | Mediano plazo (2-4 años) |

| Chips de IA de Borde que Reducen los Costos de Ancho de Banda | +1.0% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Postes de Iluminación Inteligente con Módulos de Cámara Integrados | +0.7% | Europa, América del Norte, ciudades seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Gasto en Infraestructura de Seguridad Urbana

El aumento de la delincuencia y las evaluaciones de mayor amenaza terrorista impulsaron a las ciudades a destinar 3,2 mil millones de USD para la modernización de redes de cámaras durante 2024, con el Proyecto Green Light de Detroit canalizando por sí solo 7 millones de USD hacia flujos de video integrados que vinculan sitios públicos y privados.[1]Ciudad de Detroit, "Programa de Expansión del Proyecto Green Light," detroitmi.gov Expansiones presupuestarias similares son visibles en Barcelona, donde 50 millones de EUR (54,5 millones de USD) financiaron una red de cámaras que integra funciones de seguridad, flujo de tráfico y monitoreo ambiental. Los programas de subvenciones federales y regionales, incluidos los Servicios de Policía Orientados a la Comunidad de Estados Unidos, continúan reduciendo el riesgo de las adquisiciones a gran escala para los municipios que carecen de capital discrecional. El pipeline de demanda resultante favorece a los proveedores de plataformas que ofrecen soluciones integrales y proporcionan métricas documentadas de retorno en materia de seguridad, reforzando así la trayectoria de crecimiento del mercado de vigilancia urbana.

Caída en los Precios de Cámaras IP y Analítica de Video Mejorada

Una erosión del costo de componentes del 15-20% anual ha desplazado los criterios de adquisición desde la resolución de imagen hacia la inteligencia integrada, lo que permite a las ciudades con presupuestos limitados desplegar cámaras 4K con analítica en el dispositivo. San Francisco logró una reducción del 40% en el costo total de propiedad tras migrar a unidades habilitadas con procesamiento en el borde que clasifican automáticamente los eventos y reducen los requisitos de almacenamiento.[2]Departamento de Policía de San Francisco, "Informe de Reducción de Costos de Analítica de Video," sanfranciscopolice.org A medida que la inferencia de IA se ejecuta ahora en los chipsets de las cámaras, los municipios obtienen información en tiempo real mientras reducen las cargas de ancho de banda hasta en un 90%. Se espera que el nexo entre asequibilidad e inteligencia mantenga al mercado de vigilancia urbana en una sólida senda de expansión hasta 2030.

Crecientes Preocupaciones por Terrorismo y Delincuencia en las Megalópolis

La delincuencia patrimonial y violenta a nivel global aumentó un 12% en 2024, con incidentes fuertemente concentrados en metrópolis con más de 1 millón de habitantes.[3]Departamento de Seguridad Nacional de Estados Unidos, "Evaluación de Amenazas de Seguridad Urbana 2024," dhs.gov La plataforma de policía predictiva de 20.000 cámaras de São Paulo redujo los delitos en los distritos monitoreados en un 18%, ilustrando beneficios tangibles que justifican su expansión. Tales éxitos respaldados por datos convencen a otras megalópolis de asignar mayores presupuestos de vigilancia, amplificando los envíos unitarios y fortaleciendo los ingresos recurrentes por servicios dentro del mercado de vigilancia urbana.

Expansión de los Presupuestos de Ciudades Inteligentes para Vigilancia Integrada

Los gastos en ciudades inteligentes totalizaron 189 mil millones de USD en 2024, con los sistemas de vigilancia recibiendo entre el 8-12% del total a medida que las ciudades reconocen los datos de video como base para múltiples servicios municipales. El Plan Digital New Deal de Seúl por 2,8 mil millones de USD posiciona las cámaras como sensores multipropósito para la seguridad pública, la optimización del tráfico y la gestión de desastres. Este enfoque multiusos amplía la base de compradores y acelera las actualizaciones de plataformas, reforzando las perspectivas de demanda a largo plazo en el mercado de vigilancia urbana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Regulación de Privacidad y Oposición Pública | -1.2% | Europa, América del Norte, con preocupaciones emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Vulnerabilidades de Ciberseguridad en Cámaras IoT | -0.8% | Global, con impacto agudo en despliegues de infraestructura conectada | Mediano plazo (2-4 años) |

| Escasez de Personal Cualificado en Analítica de Video | -0.6% | Global, particularmente aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad con Sistemas Heredados de Seguridad Pública | -0.4% | América del Norte, Europa, mercados maduros con infraestructura existente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Regulación de Privacidad y Oposición Pública

La Ley de IA de la Unión Europea restringe la identificación biométrica en tiempo real, generando costos de cumplimiento que pueden añadir un 20% a los presupuestos de los proyectos. Las acciones de aplicación del RGPD contra municipios aumentaron el triple en 2024, con una multa promedio de 2,8 millones de EUR (3,05 millones de USD) por manejo indebido de datos de vigilancia. El activismo ciudadano ha retrasado o cancelado despliegues de cámaras en 15 grandes ciudades europeas, obligando a los gobiernos locales a aplicar principios de privacidad desde el diseño que alargan los plazos de implementación y limitan las funcionalidades, moderando así el crecimiento del mercado de vigilancia urbana.

Crecientes Vulnerabilidades de Ciberseguridad en Cámaras IoT

Los fallos de firmware reportados que afectaron a 2,3 millones de cámaras IP en 2024 llevaron a Austin y Portland a pausar sus planes de expansión tras filtraciones de datos que expusieron imágenes de operaciones policiales. Los nuevos requisitos de la Ley de Ciberresiliencia Europea exigen ahora certificación de seguridad desde el diseño, lo que amplía los ciclos de desarrollo y eleva los obstáculos de calificación de los proveedores. Los compradores municipales estipulan cada vez más el cifrado de extremo a extremo, auditorías periódicas de vulnerabilidades y responsabilidad a cargo del proveedor, todo lo cual introduce fricciones en la adquisición que pueden ralentizar la adopción del mercado de vigilancia urbana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Analítica Impulsa la Revolución de la Inteligencia

El hardware de cámara representó el 45,12% de los ingresos del mercado de vigilancia urbana en 2025, confirmando su estatus como la capa de captura indispensable. Sin embargo, se proyecta que las plataformas de analítica de video entreguen una CAGR del 9,02%, la más rápida entre los componentes, a medida que los municipios transitan de la grabación pasiva a la inteligencia en tiempo real. El tamaño del mercado de vigilancia urbana para la analítica de video está destinado a expandirse rápidamente porque la inferencia en el dispositivo reduce los costos de ancho de banda y almacenamiento al tiempo que mejora la conciencia situacional.

Los arreglos de almacenamiento enfrentan erosión de cuota a medida que la analítica de borde retiene únicamente metadatos críticos, reduciendo los volúmenes de archivo a largo plazo. Los proveedores de software se diferencian mediante anonimización compatible con el RGPD, redacción automatizada y API abiertas que se integran con sensores de tráfico y ambientales. Estos atributos posicionan a las empresas de analítica para cobrar precios premium y dar forma a los criterios de adquisición, reforzando su dominio emergente dentro del mercado de vigilancia urbana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Adopción de la Nube se Acelera

Las soluciones en las instalaciones controlaron el 61,74% de la cuota del mercado de vigilancia urbana en 2025, reflejando inversiones heredadas y la percepción de una mayor custodia de datos. Sin embargo, se prevé que los despliegues en la nube registren una CAGR del 9,29%, impulsados por el almacenamiento elástico, las actualizaciones automáticas de software y menores costos durante el ciclo de vida. Los modelos híbridos integran el procesamiento local en tiempo real con la analítica en la nube, permitiendo a grandes ciudades como Phoenix almacenar grabaciones de alta resolución durante periodos prolongados sin expandir el hardware in situ.

La rigidez regulatoria está acelerando paradójicamente la migración, ya que los proveedores de nube certificados ofrecen cifrado, registros de auditoría y documentación de cumplimiento que superan la mayoría de los presupuestos de TI municipales. A medida que estas preocupaciones se disipan, el mercado de vigilancia urbana gana una nueva capa de ingresos recurrentes de software como servicio, diversificando aún más las fuentes de ingresos de los proveedores.

Por Conectividad de Cámara: Lo Inalámbrico Gana Impulso

Los enlaces cableados dominaron el mercado, representando el 66,10% de los ingresos en 2025, especialmente en infraestructuras de nueva construcción donde la fibra se instala de forma concurrente con otros servicios. Los nodos inalámbricos, respaldados por el 5G y opciones solares de bajo consumo, están proyectados para expandirse a una CAGR del 9,74%, gracias a despliegues rápidos en distritos históricos donde la apertura de zanjas resulta costosa. El tamaño del mercado de vigilancia urbana para cámaras inalámbricas se expande ahora no solo por conveniencia sino también por resiliencia, ya que las topologías en malla redirigen los datos cuando fallan nodos individuales.

Los municipios despliegan unidades inalámbricas para la seguridad en eventos temporales y la cobertura de respuesta rápida en zonas de alta delincuencia. Los paneles solares con asistencia de batería mejoran la autonomía operativa, mientras que las actualizaciones de firmware a distancia garantizan que las defensas cibernéticas se mantengan actualizadas. Estas ventajas aseguran que la conectividad inalámbrica capture cuota incremental, especialmente en Oriente Medio y África, donde los proyectos de ciudades inteligentes de nueva construcción favorecen la infraestructura flexible.

Por Aplicación: La Seguridad del Transporte Lidera el Crecimiento

Las soluciones de gestión del tráfico representaron el 42,26% de los ingresos en 2025, respaldando la aplicación automatizada de infracciones y la analítica de congestión que ayudan a las ciudades a recuperar sus inversiones en cámaras mediante multas. Se espera que los centros de transporte público crezcan a la tasa más rápida, con una CAGR del 8,83%, a medida que los operadores de transporte masivo integran el monitoreo del flujo de pasajeros con la detección de amenazas. El tamaño del mercado de vigilancia urbana asignado a la seguridad del transporte continúa expandiéndose conforme los centros multimodales buscan vistas unificadas de activos ferroviarios, de autobús y de metro.

Las aplicaciones de aplicación de la ley aprovechan cada vez más la IA para pasar de la investigación forense reactiva a la patrulla predictiva, mientras que la vigilancia de infraestructura crítica añade capas redundantes de ciberseguridad para proteger los activos de energía y agua. Estos desarrollos ilustran cómo la diversidad de aplicaciones sustenta la resiliencia del mercado de vigilancia urbana a lo largo de los ciclos presupuestarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Autoridades Municipales Lideran la Inversión

Las autoridades municipales representaron el 38,21% del gasto en 2025 y seguirán siendo el conjunto de clientes ancla hasta 2031. Las agencias de transporte, proyectadas para crecer a una CAGR del 8,96%, reconocen los beneficios operativos de integrar la vigilancia con los datos de recaudación de tarifas y gestión de activos. La cuota del mercado de vigilancia urbana para las empresas de servicios públicos también aumenta a medida que las empresas de energía y agua enfrentan nuevos mandatos de seguridad física para la resiliencia de la red.

Los departamentos de policía ahora se asocian con los servicios de tráfico y emergencias en plataformas de video unificadas, creando grupos de adquisición conjunta que obtienen descuentos por volumen. Las instituciones educativas y sanitarias se conectan cada vez más a las redes de video municipales, señalando una tendencia a largo plazo hacia redes de vigilancia regional que agrupan activos y presupuestos de analítica.

Análisis Geográfico

La región de Asia-Pacífico dominó con el 35,05% de los ingresos de 2025 y se prevé que crezca a una CAGR del 8,46% hasta 2031. Los programas de vigilancia urbana de alta densidad de China y la Misión de Ciudades Inteligentes de India por 15 mil millones de USD anclan el pipeline de demanda de la región. La iniciativa Smart Nation de Singapur ya interconecta 200.000 cámaras con analítica a escala urbana para gestionar el tráfico, la densidad de multitudes y el monitoreo ambiental. Australia comprometió 500 millones de AUD (335 millones de USD) en 2024 para la seguridad de centros de transporte compatible con la normativa de privacidad, mientras que la dinámica de envejecimiento poblacional de Japón impulsa la detección de anomalías basada en IA para apoyar la respuesta a emergencias.

América del Norte registró modernizaciones sostenidas, con los municipios de Estados Unidos asignando 3,2 mil millones de USD para la modernización en 2024. Las leyes de infraestructura federal subvencionan a las ciudades más pequeñas, mientras que las áreas metropolitanas canadienses pilotan despliegues en nube híbrida que cumplen con los requisitos locales de soberanía de datos. La CAGR proyectada del 7,84% de Europa refleja los ciclos de renovación de equipos impulsados por el RGPD y el impulso de cumplimiento técnico de la Ley de IA. La expansión del tamaño del mercado de vigilancia urbana en estas regiones maduras es más estable, pero está sustentada por renovaciones obligatorias de ciberseguridad y privacidad. Se proyecta que Oriente Medio y África registren una CAGR del 8,92%, impulsada por megaproyectos como NEOM de Arabia Saudita y los programas nacionales de ciudad digital de los Emiratos Árabes Unidos. Catar reutiliza la infraestructura de la Copa Mundial 2022 en redes de vigilancia multiagencia, mientras que la inversión de 200 millones de USD de Nigeria en seguridad urbana subraya la creciente demanda en el África subsahariana. América del Sur experimenta un crecimiento emergente, evidenciado por los compromisos de 800 millones de USD de Brasil en ciudades inteligentes y la integración de Argentina de la vigilancia con los centros de llamadas de emergencia 911. La volatilidad cambiaria y los trámites burocráticos de adquisición moderan el volumen pero no la intención estratégica, señalando un aumento gradual en el mercado de vigilancia urbana.

Panorama Competitivo

Los cinco principales proveedores representaron aproximadamente el 45% de los ingresos globales en 2024, posicionando al mercado en un nivel moderado de concentración. Las restricciones regulatorias sobre marcas chinas en Estados Unidos y partes de Europa han creado un espacio libre para Axis Communications, Bosch y Hanwha Vision, que enfatizan la conformidad con el RGPD y el fortalecimiento de la ciberseguridad. La adquisición en 2024 por parte de Motorola Solutions del especialista en analítica Calipsa fortalece su stack de software, mientras que Honeywell amplía su plataforma de gestión de video con conectores en la nube y capas de seguridad de confianza cero.

Las capacidades de IA de borde, la profundidad de cifrado y la interoperabilidad de plataforma abierta sirven ahora como desencadenantes de compra más que la frecuencia de imagen o la densidad de píxeles. Cisco amplía su plataforma de ciudad inteligente para integrar flujos de video en paneles de control de IoT, compitiendo directamente con Amazon Web Services en el segmento de nube municipal. Los proveedores exclusivos de analítica ingresan a través de modelos de suscripción de software, desafiando a los actores establecidos centrados en hardware al desacoplar la inteligencia de los dispositivos propietarios.

Las alianzas estratégicas se intensifican: la co-ingeniería Axis-Microsoft, los canales de nube Genetec-Azure y las optimizaciones de lago de datos Bosch-AWS destacan un enfoque de ecosistema que redefine las expectativas de los compradores. Con los márgenes de los proveedores inclinándose cada vez más hacia los servicios y las licencias recurrentes, el mercado de vigilancia urbana está transitando de la competencia por envíos unitarios hacia la dominación del ciclo de vida de la plataforma.

Líderes de la Industria de Vigilancia Urbana

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB (Canon Inc.)

Robert Bosch GmbH – Bosch Security and Safety Systems

Motorola Solutions, Inc. – Avigilon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Axis Communications firmó una alianza de 200 millones de USD con Microsoft Azure para construir plataformas de vigilancia nativas en la nube para ciudades inteligentes. Las soluciones conjuntas combinan analítica de IA integrada con manejo de datos conforme al RGPD y tienen como objetivo satisfacer la creciente demanda municipal de redes de video en nube híbrida.

- Septiembre de 2025: Bosch Security Systems ganó un contrato de 180 millones de USD del Ministerio Federal del Interior de Alemania para modernizar la vigilancia en 50 grandes centros de tránsito. El proyecto se basa en software de analítica de comportamiento y detección automatizada de amenazas, marcando la mayor actualización de vigilancia individual hasta la fecha en Europa bajo la Ley de IA de la UE.

- Agosto de 2025: Hanwha Vision adquirió la empresa israelí de IA BriefCam por 150 millones de USD, añadiendo analítica de comportamiento de multitudes en tiempo real y de amenazas predictivas a su cartera de productos municipales. El acuerdo refuerza la ventaja de Hanwha en el espacio de analítica de video de rápido crecimiento.

- Julio de 2025: Motorola Solutions comprometió 300 millones de USD para construir una planta de cámaras de vigilancia en Polonia que empleará a 1.200 trabajadores. La instalación se centra en dispositivos con ciberseguridad reforzada para ciudades europeas y ayuda a los compradores a cumplir con la Ley de Ciberresiliencia de la región mientras reduce la dependencia de las cadenas de suministro asiáticas.

Alcance del Informe Global del Mercado de Vigilancia Urbana

Los sistemas de vigilancia urbana incorporan diversos componentes de hardware y software. Los sistemas de hardware incluyen una o más cámaras IP en una red que envía la información de video o audio capturada a un lugar determinado. Las imágenes capturadas se monitorean en vivo o se transmiten a una ubicación central para su grabación y almacenamiento. Las agencias gubernamentales las utilizan cada vez más para el monitoreo, la gestión del tráfico y la prevención del delito. Algunos componentes de los sistemas de vigilancia urbana cubiertos en el estudio han sido segmentados por cámaras, almacenamiento, sistemas de gestión de video y analítica de video. El mercado del estudio define los ingresos generados por la venta e instalación de sistemas de vigilancia urbana en diversas regiones.

El Mercado de Vigilancia Urbana está segmentado por Componente (Cámara, Almacenamiento, Sistema de Gestión de Video, Analítica de Video) y Geografía. Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cámara |

| Almacenamiento |

| Sistema de Gestión de Video |

| Analítica de Video |

| En las Instalaciones |

| Nube |

| Híbrido |

| Cableada |

| Inalámbrica |

| Gestión del Tráfico |

| Aplicación de la Ley |

| Protección de Infraestructura Crítica |

| Centros de Transporte Público |

| Otra Aplicación |

| Autoridades Municipales |

| Departamentos de Policía |

| Agencias de Transporte |

| Empresas de Servicios Públicos |

| Otro Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Cámara | ||

| Almacenamiento | |||

| Sistema de Gestión de Video | |||

| Analítica de Video | |||

| Por Modo de Implementación | En las Instalaciones | ||

| Nube | |||

| Híbrido | |||

| Por Conectividad de Cámara | Cableada | ||

| Inalámbrica | |||

| Por Aplicación | Gestión del Tráfico | ||

| Aplicación de la Ley | |||

| Protección de Infraestructura Crítica | |||

| Centros de Transporte Público | |||

| Otra Aplicación | |||

| Por Usuario Final | Autoridades Municipales | ||

| Departamentos de Policía | |||

| Agencias de Transporte | |||

| Empresas de Servicios Públicos | |||

| Otro Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de vigilancia urbana en 2026?

El tamaño del mercado de vigilancia urbana se sitúa en 15,57 mil millones de USD en 2026.

¿Cuál es la CAGR proyectada para el gasto en vigilancia urbana hasta 2031?

Se prevé que el gasto crezca a una CAGR del 8,12% entre 2026 y 2031.

¿Qué región lidera actualmente los despliegues de cámaras urbanas?

Asia-Pacífico concentra el 35,05% de los ingresos, la mayor cuota regional.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que la vigilancia para centros de transporte público avance a una CAGR del 8,83%.

¿Qué modelo de implementación está ganando terreno frente a las configuraciones en las instalaciones?

Los despliegues en la nube e híbridos constituyen conjuntamente el enfoque de mayor crecimiento, con la nube sola proyectada a una CAGR del 9,29%.

¿Qué tendencia regulatoria afecta más a los futuros despliegues de cámaras en Europa?

¿Qué tendencia regulatoria afecta más a los futuros despliegues de cámaras en Europa?

Última actualización de la página el: