Tamaño y Participación del Mercado de Cámaras de Seguridad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

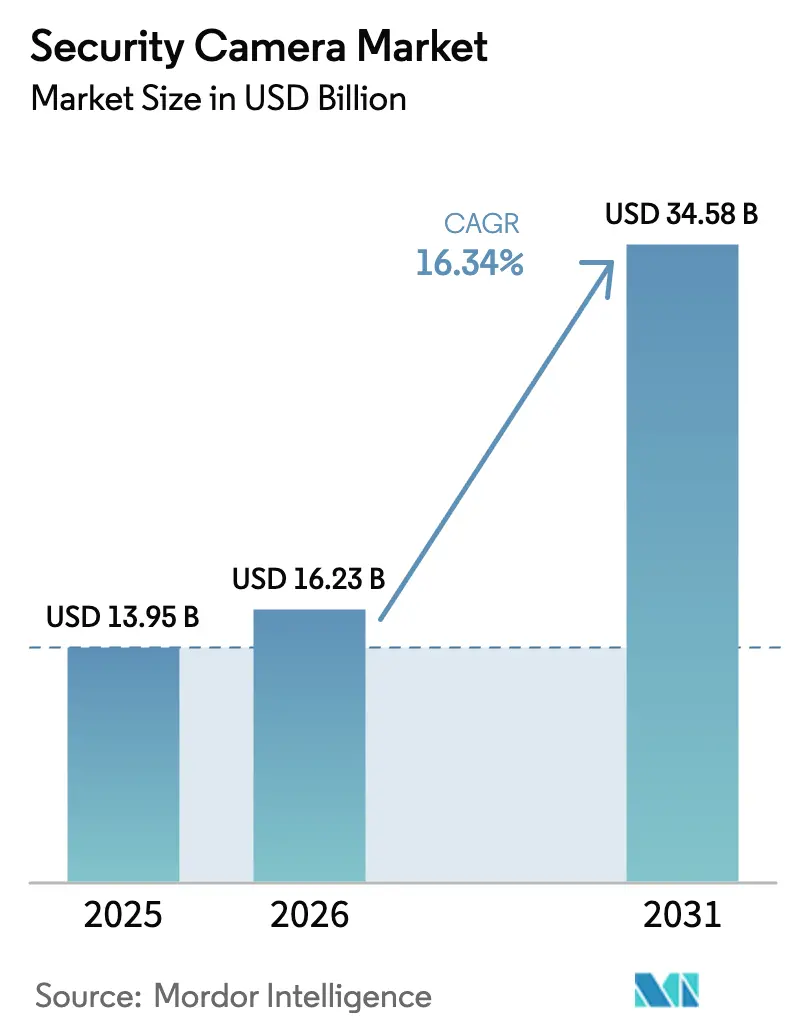

| Tamaño del Mercado (2026) | 16.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Seguridad por Mordor Intelligence

El tamaño del mercado de cámaras de seguridad fue valorado en USD 13,95 mil millones en 2025 y se estima que crecerá desde USD 16,23 mil millones en 2026 hasta alcanzar USD 34,58 mil millones en 2031, a una CAGR del 16,34% durante el período de previsión (2026-2031). Este sólido crecimiento refleja las migraciones obligadas por los gobiernos de infraestructura analógica a IP, el refuerzo de las normas de ciberresiliencia y la integración acelerada de la inteligencia artificial en los ecosistemas de videovigilancia. Un desplazamiento hacia la Videovigilancia como Servicio (VSaaS) está ampliando el acceso a análisis de nivel empresarial para pequeñas y medianas empresas, mientras que Oriente Medio y Asia Pacífico canalizan enormes presupuestos de ciudades inteligentes hacia instalaciones multisensor. Las restricciones en la cadena de suministro de sensores de imagen 4K y la relocalización impulsada por la NDAA están elevando el poder de fijación de precios de los proveedores conformes, creando tanto potencial de expansión de márgenes como retrasos en la implementación. La innovación en factores de forma, desde domos resistentes al vandalismo hasta unidades de timbre integradas, continúa ampliando la adecuación a los casos de uso, reforzando las ganancias de volumen para el mercado de cámaras de seguridad en general.

Conclusiones Clave del Informe

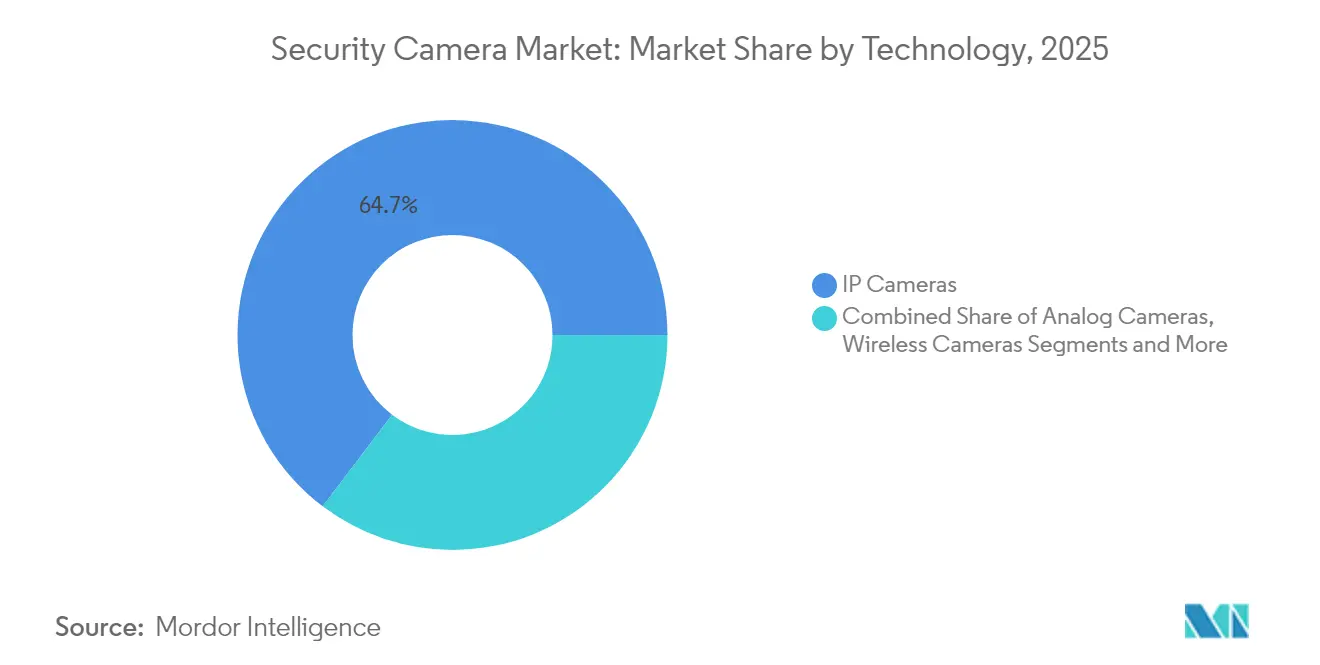

- Por tecnología, las cámaras IP lideraron con el 64,68% de la participación del mercado de cámaras de seguridad en 2025; se proyecta que las cámaras inalámbricas se expandirán a una CAGR del 16,78% hasta 2031.

- Por factor de forma de cámara, las unidades de domo capturaron el 30,78% de la participación de ingresos en 2025; se prevé que las cámaras de timbre crezcan a una CAGR del 16,71% hasta 2031.

- Por industria de usuario final, las aplicaciones comerciales y de infraestructura mantuvieron el 36,54% de la participación del tamaño del mercado de cámaras de seguridad en 2025, mientras que la adopción residencial avanza a una CAGR del 17,55% hasta 2031.

- Por resolución, los sistemas HD dominaron con el 53,62% de participación en 2025 y las cámaras 4K están preparadas para registrar una CAGR del 16,58% hasta 2031.

- Por conectividad, las soluciones cableadas mantuvieron el 67,74% de la participación del tamaño del mercado de cámaras de seguridad en 2025; las unidades inalámbricas exhiben una perspectiva de CAGR del 17,72% hasta 2031.

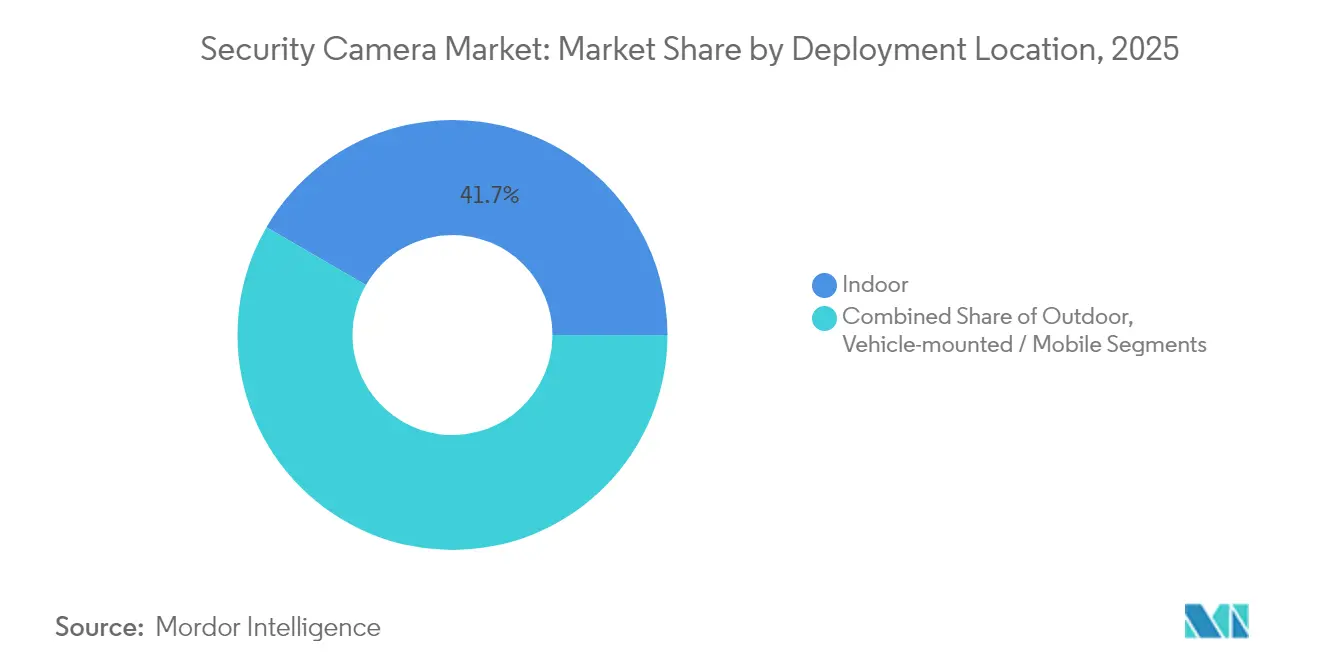

- Por Ubicación de Implementación, las cámaras de interior representaron el 41,65% de los ingresos de 2025, aunque se proyecta que las unidades de exterior y de timbre aumentarán a una CAGR del 17,21% hasta 2031.

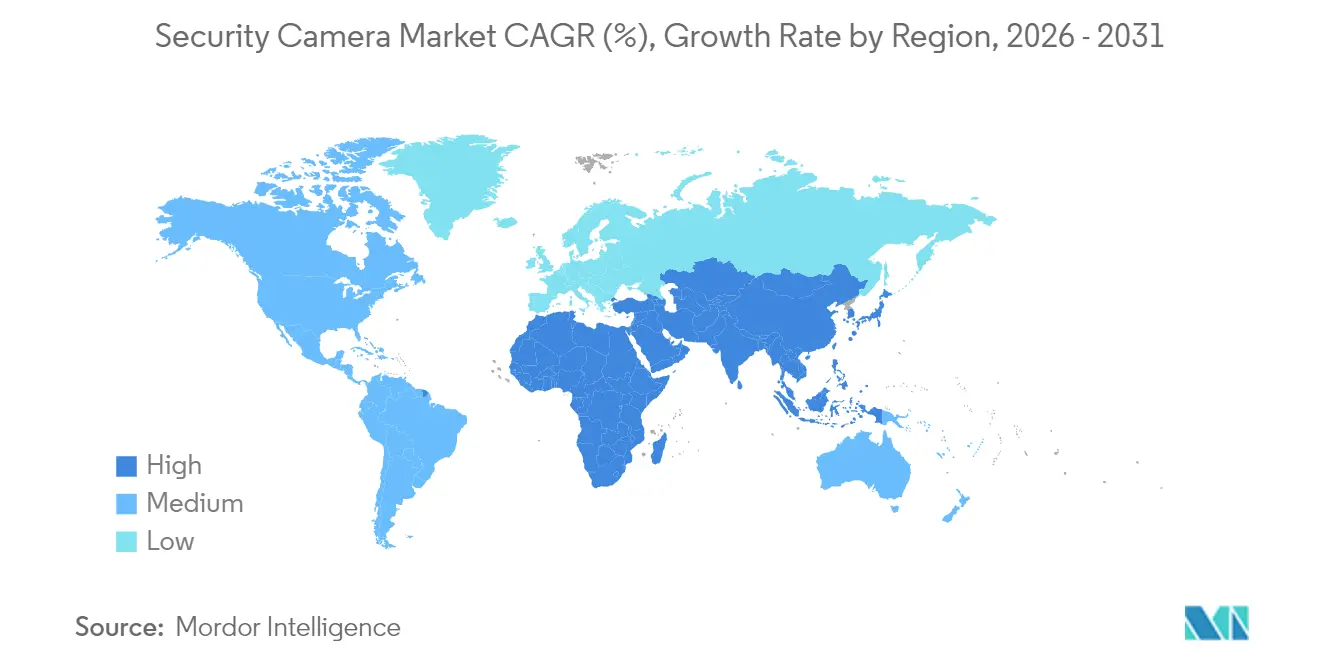

- Por geografía, Asia Pacífico representó el 41,92% de la participación del mercado de cámaras de seguridad en 2025; Oriente Medio registra la CAGR más alta del 15,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cámaras de Seguridad*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de análisis habilitados por IA en ciudades inteligentes asiáticas | +3.2% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Migración obligatoria de analógico a IP bajo las directivas NIS2 y CER de la UE | +2.8% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de VSaaS entre las pymes estadounidenses | +2.1% | América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Crisis de merma en supermercados sudamericanos | +1.9% | América del Sur, América del Norte selectiva | Corto plazo (≤ 2 años) |

| Implementación multisensor en megaproyectos de Oriente Medio | +1.7% | Oriente Medio, Asia Pacífico selectiva | Largo plazo (≥ 4 años) |

| Adopción de cámaras inteligentes residenciales impulsada por seguros | +1.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Análisis Habilitados por IA para la Detección Proactiva de Amenazas en Ciudades Inteligentes Asiáticas

Los municipios asiáticos implementan algoritmos de video predictivo que procesan decenas de millones de imágenes faciales diariamente, reduciendo los requisitos de monitoreo manual y habilitando el triaje automatizado de incidentes. Las imágenes en tiempo real de alto rango dinámico, impulsadas por sensores CMOS apilados, mejoran la precisión en condiciones de iluminación variable y densidades de multitudes. Los programas regionales integran datos de videovigilancia en plataformas de ciudades gemelas digitales, fortaleciendo la coordinación de respuesta a emergencias y la planificación de servicios públicos. Los marcos de análisis en las instalaciones que preservan la privacidad responden a las crecientes demandas de soberanía de datos y mantienen la alineación regulatoria.[1]Instituto de Tecnología de Rochester, "Inteligencia Artificial para una Videovigilancia más Inteligente Mediante Cámaras de Circuito Cerrado de Televisión en los Emiratos Árabes Unidos," repository.rit.edu

Migración Obligatoria de Cámaras Analógicas a IP bajo las Directivas NIS2 y CER de la UE

Las nuevas normas europeas de ciberresiliencia obligan al transporte de video cifrado, registros de auditoría de firmware y segmentación de red, estándares que el hardware analógico heredado no puede satisfacer. Los operadores están reemplazando en consecuencia hasta el 40% de las bases instaladas para 2027, favoreciendo a los proveedores que ofrecen dispositivos IP conformes con la NDAA y reforzados en seguridad. Las reasignaciones presupuestarias incluyen servicios de ciberseguridad durante el ciclo de vida y la capacitación del personal, reformando los modelos de costo total de propiedad e impulsando la demanda de fabricantes europeos que entregan soluciones precertificadas.

Adopción de Suscripciones de VSaaS entre las Pymes Estadounidenses que Migran a Presupuestos de Seguridad OPEX

Las plataformas nativas en la nube ahora ofrecen transmisión en vivo con latencia inferior a un segundo y resúmenes de incidentes mediante IA a través de tarifas mensuales predecibles, eliminando las barreras de inversión de capital. Las herramientas de IA generativa integradas automatizan los relatos de amenazas, permitiendo a equipos reducidos supervisar instalaciones en múltiples ubicaciones. Las arquitecturas mejoradas en el borde reducen aún más los costos de ancho de banda al realizar análisis dentro de la cámara, ampliando la aplicabilidad del VSaaS a operaciones con ancho de banda limitado o en zonas rurales.[2]IPVM, "Distrito de Shanghái Triplica la Videovigilancia Masiva y Amplía los Análisis de Comportamiento," ipvm.com

Crisis de Merma en el Comercio Minorista que Acelera el Análisis de Video en Supermercados Sudamericanos

La delincuencia organizada en el comercio minorista eleva la merma por encima del 2,5% de las ventas, impulsando a las cadenas a integrar motores de análisis de comportamiento que detectan patrones de robo coordinado, conducta indebida de empleados y tiempos de permanencia inusuales. Los primeros adoptantes registran reducciones de pérdidas de dos dígitos en seis meses, validando los casos de retorno sobre la inversión y desencadenando implementaciones regionales más amplias.

Análisis del Impacto de las Restricciones del Mercado de Cámaras de Seguridad*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de la NDAA y las Sanciones de la UE a los Fabricantes de Equipos Originales Chinos que Ralentizan los Ciclos de Implementación | -2.4% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de Sensores de Imagen 4K que Restringen las Cadenas de Suministro de Cámaras Premium | -1.8% | Global, agudo en la manufactura de Asia Pacífico | Mediano plazo (2-4 años) |

| Costos de Cumplimiento del RGPD para el Registro en el Borde en Europa | -1.3% | Europa, con extensión a los flujos de datos globales | Mediano plazo (2-4 años) |

| Escalada de Ciberataques al IoT que Disuaden las Implementaciones en la Nube en el Sector Sanitario | -1.1% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de la NDAA y las Sanciones de la UE a los Fabricantes de Equipos Originales Chinos que Ralentizan los Ciclos de Implementación

Los mayores requisitos de trazabilidad de origen alargan los plazos de adquisición entre 3 y 6 meses, ya que los compradores validan las cadenas de suministro de componentes. Los proveedores restringidos abandonan las licitaciones federales y de infraestructura crítica, mientras que los fabricantes conformes exigen precios premium, presionando los presupuestos de los proyectos pero desbloqueando mayores márgenes brutos para los proveedores aprobados.

Escasez de Sensores de Imagen 4K que Restringen las Cadenas de Suministro de Cámaras Premium

La capacidad limitada de fabricación de CMOS 4K y la competencia intersectorial de los fabricantes de automóviles y dispositivos móviles provocan retrasos en la entrega de 6 a 12 meses para los modelos de alta resolución. Los sistemas de asignación y las sustituciones provisionales de menor resolución aumentan la complejidad del canal y alientan a los fabricantes a rediseñar sus carteras en torno a arquitecturas de sensores apilados emergentes que prometen mayores rendimientos pero requieren inversión de capital adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cámaras de Seguridad

Por Tecnología:

El Dominio de la Infraestructura IP Acelera la Adopción InalámbricaEl tamaño del mercado de cámaras de seguridad para implementaciones IP representó el 64,68% de los ingresos de 2025, subrayando un cambio decisivo hacia marcos de video centrados en la red. Las unidades inalámbricas registran la CAGR más rápida del 16,78%, ya que los instaladores valoran las retrofits sin cables y la compatibilidad con edificios inteligentes. Los parques analógicos en declive persisten en sitios sensibles al costo, mientras que los puentes híbridos apoyan estrategias de migración por fases. La IA integrada en el borde de las cámaras Wi-Fi ahora rivaliza con sus contrapartes cableadas en claridad con poca luz y latencia de respuesta, ampliando los casos de uso direccionables.

El backhaul 5G mejorado potencia transmisiones 4K en tiempo real, y la inferencia en el dispositivo descarga las demandas de cómputo en la nube. Los proveedores se diferencian mediante firmware de confianza cero, rotación automática de certificados e integración de API abierta que reduce el riesgo de dependencia de un único proveedor. Como resultado, los dispositivos inalámbricos pasan de roles auxiliares a roles de cobertura primaria en el comercio minorista temporal, eventos temporales y redes de sucursales distribuidas, fortaleciendo las perspectivas de volumen para el mercado de cámaras de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

El Liderazgo Comercial Desafiado por el Auge ResidencialLos entornos comerciales y de infraestructura mantuvieron el 36,54% de los ingresos de 2025 dentro de la participación del mercado de cámaras de seguridad, reflejando las estrictas necesidades de cumplimiento en aplicaciones bancarias, de tránsito y gubernamentales. La adopción residencial de hogares inteligentes se expande a una CAGR del 17,55%, ya que las aseguradoras ofrecen descuentos en primas para dispositivos de video verificados y los propietarios aprovechan los centros de control de automatización del hogar unificados. La adopción en el sector sanitario sigue siendo cautelosa a la espera de sólidos puntos de prueba de ciberhigiene, mientras que las cadenas minoristas combinan análisis de estanterías con transmisiones de video de prevención de pérdidas para mejorar la comercialización.

Las unidades de timbre simbolizan el impulso residencial, combinando audio bidireccional y funciones de seguimiento de paquetes que amplían el valor percibido más allá de la seguridad. Los campus educativos equilibran la seguridad con la privacidad de los estudiantes mediante monitoreo por zonas y conjuntos de análisis de participación voluntaria. Las plantas industriales fusionan la seguridad y la inspección de líneas de producción en redes de cámaras consolidadas, maximizando la productividad del capital. En conjunto, estas tendencias refuerzan una diversificación sostenida dentro del mercado de cámaras de seguridad.

Por Factor de Forma de Cámara:

La Fiabilidad del Domo se Encuentra con la Innovación del TimbreLas cámaras de domo mantuvieron el 30,78% de la participación de ingresos en 2025 gracias a sus carcasas resistentes al vandalismo y su estética discreta, adecuadas para pasillos de tiendas minoristas y centros de transporte. Los dispositivos de timbre, que avanzan a una CAGR del 16,71%, se integran perfectamente en los ecosistemas de hogares inteligentes, enfatizando la comodidad y la logística sin contacto. Los modelos de bala persisten en exteriores donde el enfoque direccional y las carcasas robustas son críticos, mientras que las unidades PTZ satisfacen las necesidades de seguimiento activo en grandes perímetros.

Los diseños impulsados por la estética ahora ocultan sensores dentro de los accesorios arquitectónicos, ampliando el atractivo residencial. Los domos multisensor panorámicos reducen el número de infraestructuras en estadios y aeropuertos, mejorando las eficiencias del costo total. Los modelos de domo con IA realizan detección de anomalías dentro de la cámara, acortando los ciclos de investigación y conteniendo el uso del ancho de banda. Esta variedad de factores de forma sostiene los ciclos de reemplazo de dispositivos en todo el mercado de cámaras de seguridad.

Por Resolución:

La Prevalencia de HD se Enfrenta a la Transición a 4KLos sistemas HD (720p-1080p) entregaron el 53,62% de los volúmenes de 2025, equilibrando la claridad y la economía de almacenamiento para la videovigilancia convencional. El nivel 4K registra una CAGR del 16,58%, impulsado por la caída de los costos de almacenamiento y los modelos de IA que se benefician de entradas ricas en píxeles. La escasez continua de sensores modera las conversiones a corto plazo, pero los avances en CMOS apilado prometen mayor sensibilidad y eficiencia energética, preparando al mercado de cámaras de seguridad para un eventual punto de inflexión de alta resolución.

Los algoritmos de compresión en el borde y el ajuste dinámico de la tasa de fotogramas mitigan la inflación de la red y los depósitos en la nube, permitiendo a las empresas conscientes de los costos planificar actualizaciones graduales. En sectores como la banca y el transporte público, los mandatos jurisdiccionales de claridad a nivel facial aceleran los ciclos de actualización a 4K a pesar de la fricción en la cadena de suministro.

Por Ubicación de Implementación:

La Seguridad Interior se Expande con la Integración ExteriorLas cámaras de interior representaron el 41,65% de los ingresos de 2025, aunque se proyecta que las unidades de exterior y de timbre aumentarán a una CAGR del 17,21%, reflejando un mayor énfasis en la defensa del perímetro. Los diseños para entornos hostiles con carcasas con clasificación IP66 y calefactores integrados garantizan el tiempo de actividad en climas extremos. Las unidades de interior funcionan cada vez más como sensores de análisis de ocupación, proporcionando a los equipos de instalaciones métricas de utilización del espacio.

Las modalidades térmicas y multiespectrales aumentan la cobertura del perímetro exterior, detectando intrusos en condiciones de oscuridad total o humo. Las cámaras móviles montadas en vehículos apoyan la seguridad policial y de eventos, mientras que los modelos alimentados por batería equipan sitios de construcción temporales. La interacción de nodos fijos y móviles enriquece la conciencia situacional en todo el mercado de cámaras de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad:

La Estabilidad Cableada Apoya la Flexibilidad InalámbricaLos enlaces PoE y coaxiales preservaron el 67,74% de la participación de las implementaciones de 2025, favorecidos por la alimentación ininterrumpida y la baja latencia en áreas de misión crítica. Los dispositivos inalámbricos Wi-Fi, que crecen a una CAGR del 17,72%, simplifican las retrofits y la cobertura de sitios remotos. El backhaul celular 4G/5G desbloquea la videovigilancia en territorios con infraestructura deficiente, con conmutación por error de múltiples rutas que mejora la fiabilidad.

Las redes en malla amplían el alcance de los nodos y añaden redundancia, mientras que los análisis en el borde limitan las cargas de enlace ascendente. Las arquitecturas híbridas combinan troncales cableados con dispositivos de borde Wi-Fi, permitiendo escalar sin cableado excesivo. Estos avances sostienen sólidas ganancias de penetración dentro del mercado de cámaras de seguridad.

Análisis Geográfico

Mercado de Cámaras de Seguridad en APAC

Asia Pacífico concentró el 41,92% de los ingresos de 2025 en el mercado de cámaras de seguridad, impulsado por despliegues de ciudades inteligentes a gran escala, sólidos ecosistemas de fabricación y una financiación sostenida para la seguridad pública. El último despliegue de Shanghái procesa actualmente más de 25 millones de registros faciales al día, lo que ilustra tanto la escala como la sofisticación en el análisis de datos. Japón y Corea del Sur lideran la miniaturización de sensores y la inferencia en el borde, mientras que los planes de modernización urbana de India amplían la demanda de dispositivos rentables y preparados para la inteligencia artificial.

Mercado de Cámaras de Seguridad en Oriente Medio

Se prevé que Oriente Medio registre la CAGR más rápida del 15,24% hasta 2031. Proyectos como NEOM en Arabia Saudita y Expo City en Dubái integran redes multisensor que combinan reconocimiento de matrículas, análisis de multitudes y monitoreo ambiental. La generosa financiación gubernamental y los mandatos de resiliencia elevan las especificaciones de los sistemas, fomentando la adopción temprana de cámaras habilitadas para 5G con inteligencia artificial integrada.

Mercado de Cámaras de Seguridad en América y Europa

América del Norte exhibe una demanda de reemplazo estable centrada en inventarios conformes con la NDAA y la migración a la nube. Las empresas reajustan sus listas de proveedores y los segmentos de pequeñas empresas se orientan hacia VSaaS para alinearse con sus presupuestos. Europa destaca por ciclos de renovación impulsados por la regulación bajo las directivas NIS2 y CER, intensificando la preferencia por hardware IP cifrado y con firmware firmado. Los centros urbanos de América del Sur implementan análisis de video para combatir el creciente crimen organizado, mientras que la prevalencia de ciberataques impulsa el interés en despliegues con procesamiento en el borde para minimizar la exposición a la nube.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Hikvision registró ingresos de USD 9,31 mil millones en 2024, con Dahua en USD 4,32 mil millones. Las restricciones de la NDAA, sin embargo, excluyen a ambas de muchas licitaciones en Estados Unidos y Europa, desplazando la participación hacia Axis Communications, Bosch Security Systems y Hanwha Vision, cada uno aprovechando el cumplimiento regulatorio como ventaja competitiva. La consolidación persiste a medida que las empresas adquieren empresas emergentes de análisis para ampliar sus carteras de IA y diversificarse alejándose de los márgenes de hardware puro.

La diferenciación mediante IA en el borde es fundamental. Los fabricantes integran aceleradores de redes neuronales para realizar detección de objetos y comportamientos en tiempo real en el dispositivo, reduciendo las cargas de ancho de banda y la latencia. Los competidores nativos en la nube como Verkada y Eagle Eye Networks convierten el hardware en ingresos recurrentes al agrupar actualizaciones continuas de software, parches de ciberseguridad y funciones de IA en niveles de suscripción. La volatilidad de la cadena de suministro, a su vez, impulsa estrategias de cobertura de inventario y abastecimiento dual que favorecen a los actores financieramente resilientes dentro del mercado de cámaras de seguridad.

En 2025 surgieron alianzas estratégicas entre proveedores de componentes y fabricantes de equipos originales de cámaras para asegurar asignaciones de sensores 4K, mientras que las empresas de software codesarrollan kits de desarrollo de software para una integración más rápida de análisis de terceros. Estos movimientos subrayan una tendencia de convergencia: los fabricantes de hardware se transforman en proveedores de plataformas, y los proveedores de nube invierten en dispositivos de borde, estrechando los límites competitivos pero mejorando el valor para el usuario final.

Líderes de la Industria de Cámaras de Seguridad

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Bosch Security Systems GmbH

Hanwha Group

Axis Communication AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cámaras de Seguridad Incluidas en este Informe

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Hanwha Vision (Hanwha Group)

- Avigilon Corporation (Motorola Solutions)

- Johnson Controls - Tyco

- Uniview Technologies Co., Ltd.

- Vivotek Inc. (Delta Group)

- Lorex Corporation

- Pelco (Motorola Solutions Inc.)

- Honeywell Security (Honeywell International Inc.)

- Sony Group Corporation

- Panasonic Holdings Corporation

- CP PLUS GmbH & Co. KG

- FLIR Systems (Teledyne)

- Verkada Inc.

- Eagle Eye Networks Inc.

- Milestone Systems A/S

- Genetec Inc.

Leer el Análisis de las Empresas del Mercado de Cámaras de Seguridad

Desarrollo Reciente de la Industria en el Mercado de Cámaras de Seguridad

- Marzo de 2025: El Distrito de Xuhui en Shanghái completó una red de reconocimiento facial de CNY 31 millones que añade 3.700 cámaras para gestionar 25,9 millones de imágenes diarias, reforzando el liderazgo de China en ciudades inteligentes.

- Enero de 2025: Uniview Technologies emitió una declaración completa de conformidad con la NDAA y actualizó el registro de certificaciones, posicionándose para licitaciones federales y de infraestructura crítica en Estados Unidos.

- Mayo de 2024: Valiant Power se convirtió en el fabricante de equipos originales preferido para sistemas de remolques de videovigilancia con precios superiores a USD 15.000 por unidad, ampliando las opciones de seguridad móvil para la construcción y eventos.

- Abril de 2024: ISC West presentó análisis de video con IA generativa de IronYun, NVIDIA y Verkada, ilustrando un cambio hacia la síntesis de incidentes en lenguaje natural que reduce la carga de trabajo de los operadores.

Alcance del Informe Global del Mercado de Cámaras de Seguridad

Las cámaras de seguridad, ya sea que monitoreen interiores o exteriores, capturan imágenes o graban videos para detectar intrusos o ladrones. Estos dispositivos son prevalentes en empresas, tiendas minoristas, escuelas, hogares, estacionamientos, carreteras y otros lugares frecuentados por personas. Las cámaras de seguridad no solo ayudan a aprehender a los delincuentes, sino que también actúan como elemento disuasorio, desalentando a los posibles infractores. El estudio rastrea los ingresos de las ventas de las principales categorías de productos, como cámaras analógicas e IP, ofrecidas por proveedores de todo el mundo. También rastrea los factores geopolíticos y macroeconómicos que impactan el mercado.

El mercado de cámaras de seguridad está segmentado por tipo (cámaras analógicas, cámaras IP), industria de usuario final (instituciones bancarias y financieras, transporte e infraestructura, gobierno y defensa, sanidad, industrial, comercio minorista, empresas, residencial, otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Cámaras Analógicas |

| Cámaras IP |

| Cámaras Inalámbricas |

| Cámaras Híbridas |

| Cámaras de Bala |

| Cámaras de Domo |

| Cámaras PTZ |

| Cámaras de Caja |

| Cámaras Panorámicas / Multisensor |

| Cámaras de Timbre |

| Otros |

| Definición Estándar (<720p) |

| HD (720p-1080p) |

| Full HD (2 MP) |

| 4K y Superior |

| Interior |

| Exterior |

| Montado en Vehículo / Móvil |

| Cableado (Coaxial / PoE) |

| Wi-Fi |

| Celular (4G / 5G) |

| Instituciones Bancarias y Financieras |

| Transporte e Infraestructura |

| Gobierno y Defensa |

| Instalaciones Sanitarias |

| Industrial y Manufactura |

| Comercio Minorista y Centros Comerciales |

| Empresas y Edificios Comerciales |

| Residencial / Hogares Inteligentes |

| Campus Educativos |

| Hostelería y Ocio |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Cámaras Analógicas | ||

| Cámaras IP | |||

| Cámaras Inalámbricas | |||

| Cámaras Híbridas | |||

| Por Factor de Forma de Cámara | Cámaras de Bala | ||

| Cámaras de Domo | |||

| Cámaras PTZ | |||

| Cámaras de Caja | |||

| Cámaras Panorámicas / Multisensor | |||

| Cámaras de Timbre | |||

| Otros | |||

| Por Resolución | Definición Estándar (<720p) | ||

| HD (720p-1080p) | |||

| Full HD (2 MP) | |||

| 4K y Superior | |||

| Por Ubicación de Implementación | Interior | ||

| Exterior | |||

| Montado en Vehículo / Móvil | |||

| Por Conectividad / Alimentación | Cableado (Coaxial / PoE) | ||

| Wi-Fi | |||

| Celular (4G / 5G) | |||

| Por Industria de Usuario Final | Instituciones Bancarias y Financieras | ||

| Transporte e Infraestructura | |||

| Gobierno y Defensa | |||

| Instalaciones Sanitarias | |||

| Industrial y Manufactura | |||

| Comercio Minorista y Centros Comerciales | |||

| Empresas y Edificios Comerciales | |||

| Residencial / Hogares Inteligentes | |||

| Campus Educativos | |||

| Hostelería y Ocio | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos (Dinamarca, Suecia, Noruega) | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de seguridad?

El mercado de cámaras de seguridad está valorado en USD 16,23 mil millones en 2026 y se prevé que alcance USD 34,58 mil millones en 2031.

¿Qué segmento tecnológico lidera el mercado de cámaras de seguridad?

Las cámaras IP representan el 64,68% de los ingresos de 2025, destacando el dominio de la videovigilancia basada en red.

¿Por qué las cámaras de timbre están creciendo tan rápidamente?

Las cámaras de timbre combinan seguridad con comodidad, se integran en plataformas de hogares inteligentes y, por lo tanto, muestran una CAGR del 16,71% hasta 2031.

¿Cómo influyen las regulaciones de la NDAA en la selección de proveedores?

El cumplimiento de la NDAA restringe la adquisición de ciertos equipos chinos, canalizando la demanda hacia proveedores que cumplen con estrictos criterios de origen de componentes y ciberseguridad.

¿Qué región se está expandiendo más rápidamente?

Oriente Medio lidera el crecimiento con una CAGR proyectada del 15,24%, impulsada por inversiones en megaproyectos que especifican redes de videovigilancia avanzadas habilitadas para IA.

Última actualización de la página el: