Tamaño y Participación del Mercado de Gestión de Incidentes y Emergencias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

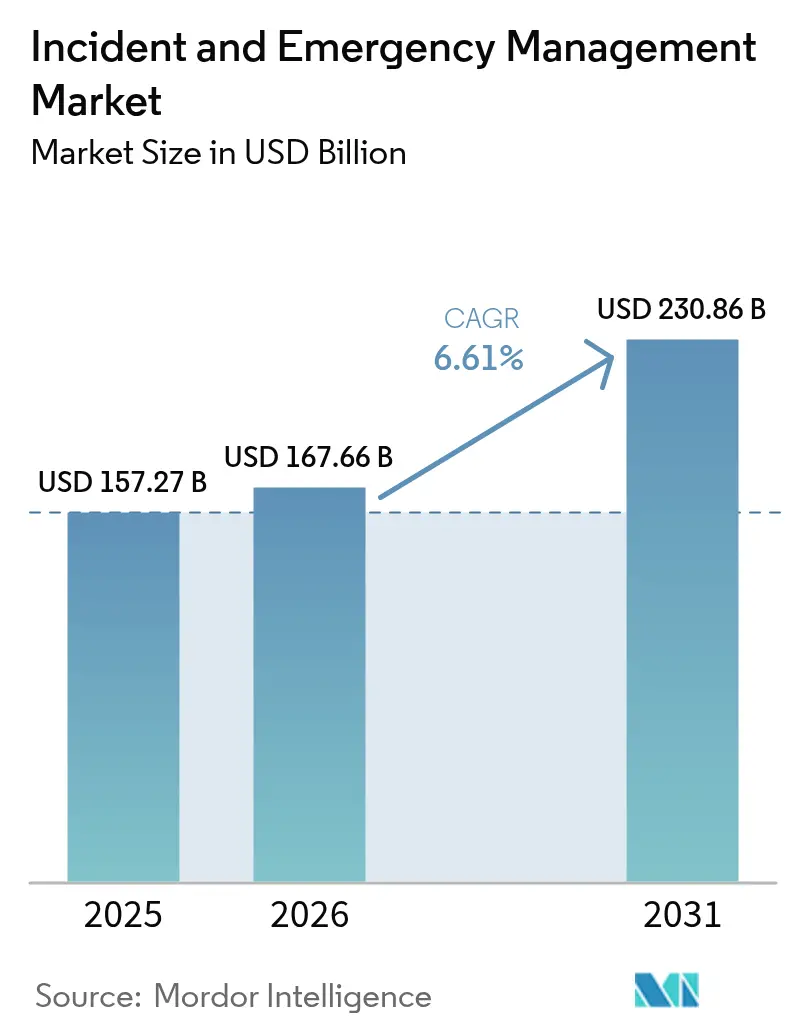

| Tamaño del Mercado (2026) | 167.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 230.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

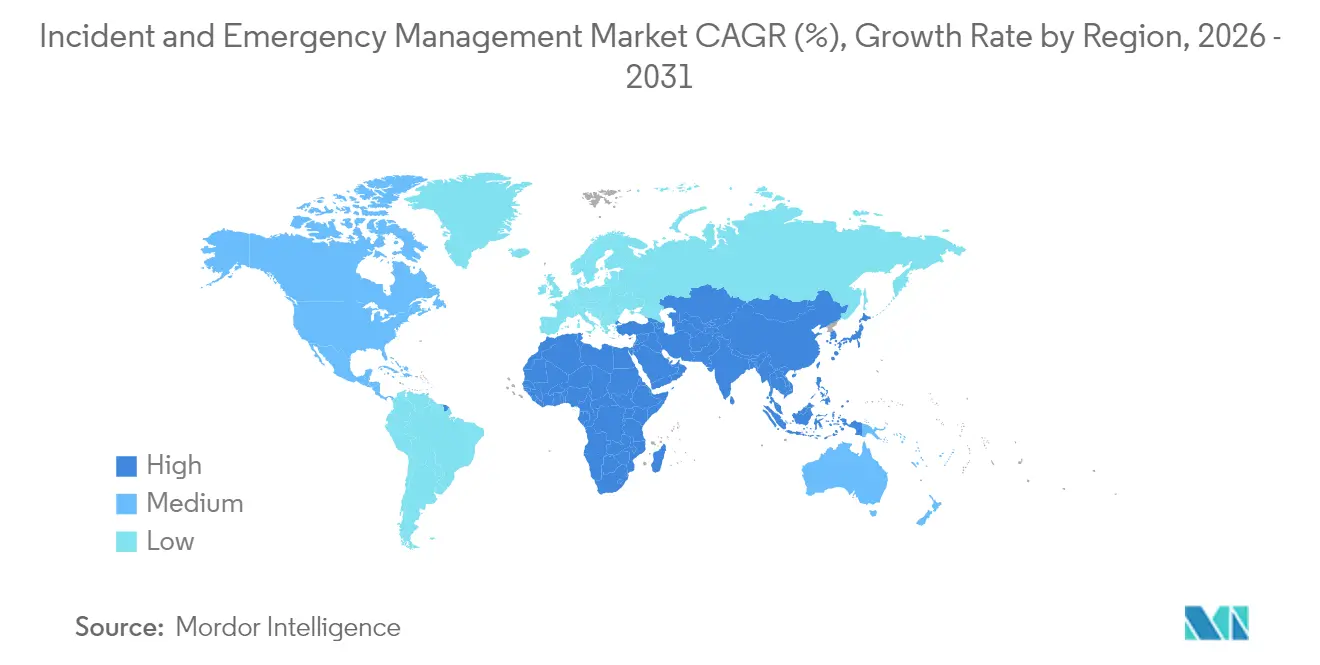

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

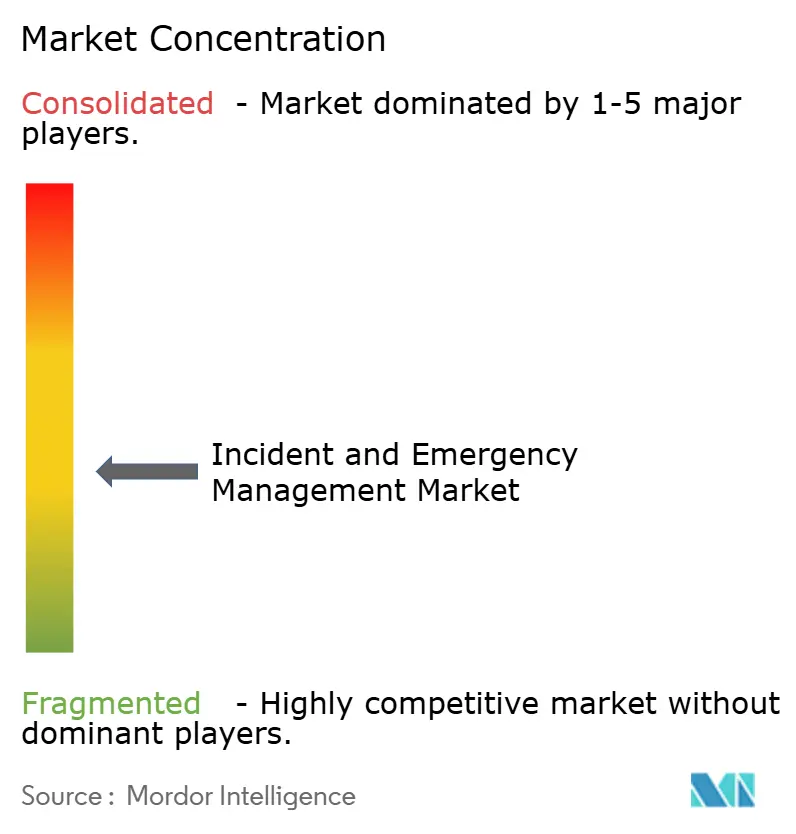

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Incidentes y Emergencias por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de incidentes y emergencias crezca de USD 157,27 mil millones en 2025 a USD 167,66 mil millones en 2026 y se prevé que alcance USD 230,86 mil millones en 2031 a una CAGR del 6,61% durante 2026-2031. Esta trayectoria refleja la rápida institucionalización de los presupuestos de preparación para emergencias tanto en el sector público como en el privado, junto con el aumento de desastres provocados por fenómenos meteorológicos que exigen capacidades de respuesta más integrales y habilitadas por tecnología. América del Norte mantiene una amplia ventaja gracias a sofisticados programas de financiamiento federal, mientras que Asia registra la expansión más rápida a medida que los gobiernos actualizan las infraestructuras de alerta temprana y notificación masiva. La demanda se orienta hacia plataformas integradas que fusionan análisis geoespacial, arquitecturas nativas en la nube e inteligencia artificial para la toma de decisiones, reduciendo el tiempo entre la detección y la acción coordinada en campo. La intensificación de las amenazas ciberfísicas y la migración de los controles de tráfico y seguridad pública hacia entornos de ciudades inteligentes completan los catalizadores de crecimiento a corto plazo.

Conclusiones Clave del Informe

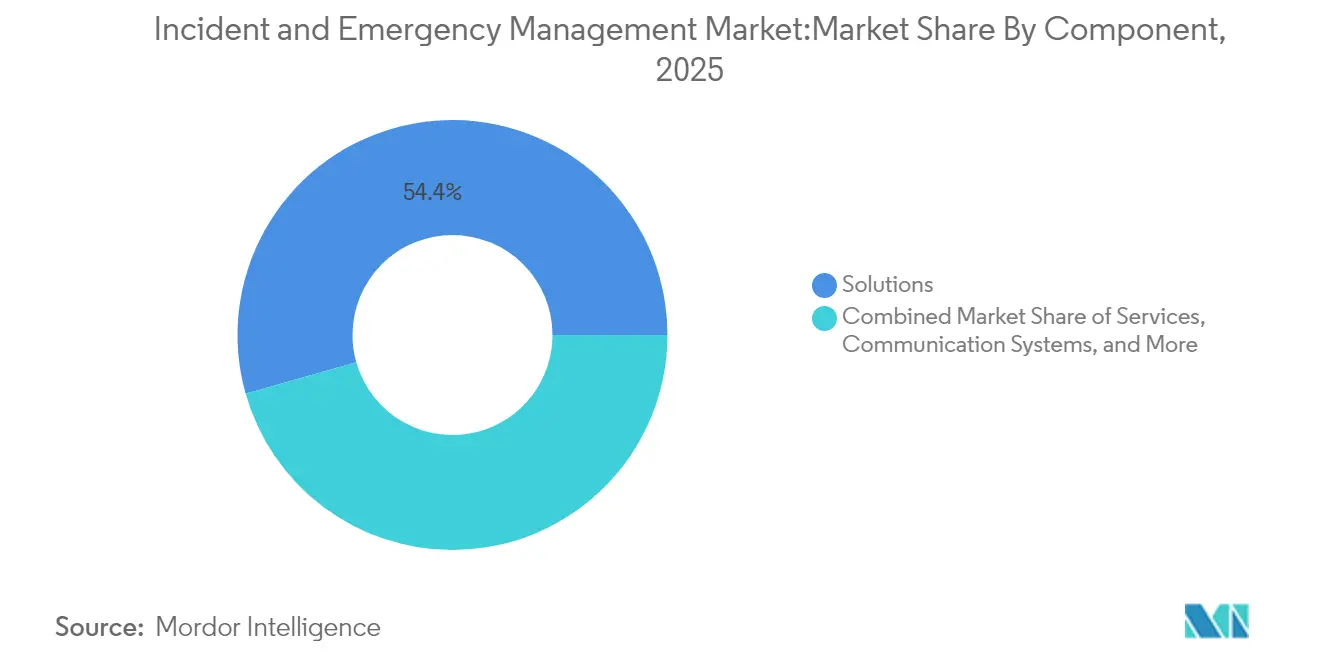

- Por componente, el segmento de Soluciones representó el 54,40% de la participación del mercado de gestión de incidentes y emergencias en 2025, mientras que Simulación y Capacitación se expandió a una CAGR del 7,45% hasta 2031.

- Por tipo de solución, Notificación de Emergencia/Masiva mantuvo una participación de ingresos del 27,60% en 2025; se proyecta que Vigilancia y Monitoreo de Seguridad crezca a una CAGR del 8,18% hasta 2031.

- Por tipo de servicio, los Servicios Profesionales representaron el 61,30% del tamaño del mercado de gestión de incidentes y emergencias del segmento en 2025; los Servicios Gestionados lideran el crecimiento con una CAGR del 6,95%.

- Por sistema de comunicación, los sistemas de Comunicación para Primeros Respondedores dominaron con una participación del 39,50% en 2025; los Dispositivos de Comunicación Satelital están proyectados para avanzar a una CAGR del 8,25%.

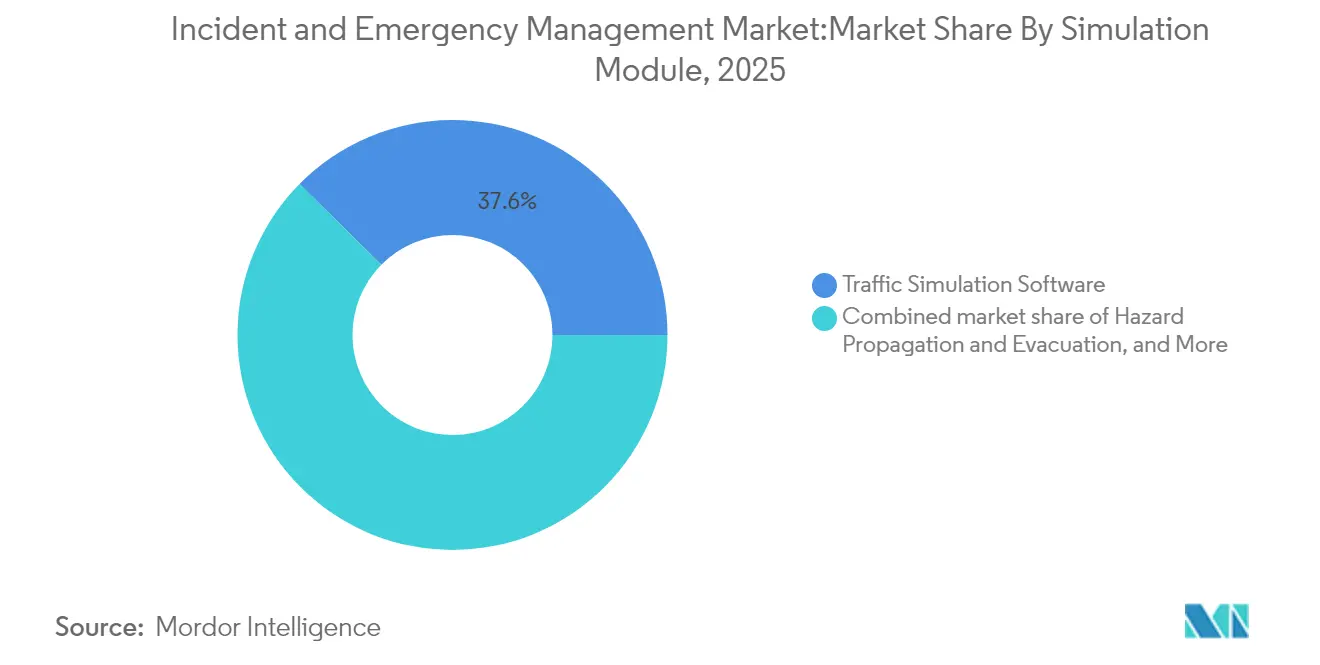

- Por módulo de simulación, el Software de Simulación de Tráfico capturó el 37,60% del tamaño del mercado de gestión de incidentes y emergencias en 2025, mientras que el Modelado de Propagación de Riesgos y Evacuación creció a una CAGR del 8,06%.

- Por vertical de usuario final, Gobierno y Defensa mantuvo una participación de ingresos del 36,70% en 2025; el sector Sanitario registra la CAGR más alta del 6,34% hasta 2031.

- Por geografía, América del Norte lideró con una participación de mercado del 41,60% en 2025; Asia ofrece la CAGR regional más rápida del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Incidentes y Emergencias*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megadesastres climáticos en escalada | +1.8% | América del Norte, Asia, repercusión global | Largo plazo (≥ 4 años) |

| Cumplimiento obligatorio de normas de alerta pública | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de análisis geoespacial impulsado por IA | +1.5% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de ataques ciberfísicos a infraestructura crítica | +0.9% | Global; concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Convergencia de control de tráfico y emergencias en ciudades inteligentes | +0.7% | Asia, Europa, América del Norte | Mediano plazo (2-4 años) |

| Incentivos de seguros basados en riesgo | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la frecuencia y gravedad de los megadesastres relacionados con el clima

Las pérdidas económicas por catástrofes naturales alcanzaron USD 320 mil millones en 2024, con América del Norte absorbiendo aproximadamente el 60% y Asia Pacífico registrando 79 eventos hidrometeorológicos, lo que pone de relieve las brechas en la preparación. El aumento de los índices de siniestralidad impulsa a gobiernos y empresas a adquirir redes de alerta temprana multiriesgo, paneles de control de incidentes basados en la nube y fuentes de conciencia situacional habilitadas por satélite. Los prestamistas para el desarrollo, como el GFDRR alojado en el Banco Mundial, financian subvenciones para el fortalecimiento de capacidades, consolidando canales de adquisición plurianuales que refuerzan el mercado de gestión de incidentes y emergencias.[1]Facilidad Mundial para la Reducción y Recuperación de Desastres. "Informe Anual 2024", gfdrr.org

Cumplimiento obligatorio de normas de alerta pública (FEMA IPAWS, EU EECC)

La legislación ahora obliga a los operadores de telecomunicaciones y organismos públicos a admitir difusión celular autenticada y alertas multimodales, acelerando los despliegues de notificación masiva. Los estándares de IPAWS de la FEMA impulsaron una fuerte adopción a nivel de condado en los Estados Unidos, mientras que el Código Europeo de Comunicaciones Electrónicas ha establecido un plazo para 2025 para el alcance de alertas en todo el continente. La próxima red de banda ancha de misión crítica de Francia ilustra cómo la migración del espectro desbloquea medios más ricos —textos con localización precisa, imágenes y videos cortos— que aumentan la capacidad de respuesta pública durante las crisis.

Adopción de análisis geoespacial impulsado por IA para mejoras en la conciencia situacional en tiempo real

Los modelos de aprendizaje automático están calibrando extensiones de inundaciones, propagación de incendios forestales y daños a infraestructuras en minutos tras el paso de satélites. El piloto del PMA en Camboya y los seis casos de uso interno de IA de la FEMA muestran un escalado rentable del procesamiento de grandes volúmenes de datos tanto en economías emergentes como maduras.[2]Programa Mundial de Alimentos, "Evaluación del Riesgo de Desastres Climáticos en Camboya," wfp.org Los responsables de la toma de decisiones obtienen superposiciones de riesgo en mapas de calor y recomendaciones de despacho de recursos generadas automáticamente, reforzando la propuesta de valor del mercado de gestión de incidentes y emergencias.

Escalada de ataques ciberfísicos a infraestructura crítica

La creciente sofisticación de los actores de amenazas difumina la línea entre el riesgo de TI y el de OT, lo que obliga a las empresas de servicios públicos, municipios y sistemas hospitalarios a unificar los centros de operaciones de seguridad con los centros de operaciones de emergencia. Los documentos de política de los Estados Unidos ahora priorizan la detección de amenazas mediante IA y las vulnerabilidades de la cadena de suministro, llevando a las organizaciones a adquirir plataformas de orquestación que integran tanto la telemetría de red como las entradas de sensores físicos.[3]Departamento de Seguridad Nacional de los Estados Unidos, "Orientación Estratégica y Prioridades Nacionales 2024-2025," dhs.gov Esta convergencia impulsa la adquisición integrada en lo que antes eran presupuestos aislados.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Incidentes y Emergencias*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre redes P25/TETRA heredadas y redes IP | -0.8% | Europa; repercusión menor en América del Norte | Mediano plazo (2-4 años) |

| Alto CapEx para comunicaciones resilientes en zonas remotas de Asia Pacífico e islas | -0.6% | Asia Pacífico, islas globales | Largo plazo (≥ 4 años) |

| Regulaciones de privacidad de datos que limitan las alertas basadas en ubicación | -0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Escasez de talento en integración de sistemas | -0.4% | Global; aguda en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de interoperabilidad entre redes P25/TETRA heredadas y plataformas basadas en IP

Muchas agencias de seguridad pública europeas aún dependen de radios de banda estrecha P25 o TETRA que operan con protocolos propietarios, lo que dificulta el roaming fluido hacia enlaces celulares de banda ancha o satelitales. La guía de subvenciones de SAFECOM insta a los estados a adoptar tecnologías de puente basadas en estándares, aunque los ciclos de financiamiento y adquisición ralentizan el despliegue de soluciones convergentes. El mosaico resultante retrasa la coordinación transfronteriza y frena marginalmente el crecimiento a corto plazo del mercado de gestión de incidentes y emergencias.

Alto CapEx para comunicaciones resilientes en zonas remotas de Asia Pacífico y naciones insulares

Las bajas densidades de población y las topografías accidentadas requieren costosos enlaces satelitales de retorno o redundancia de microondas, lo que tensiona los presupuestos del sector público. Aunque el Fondo de Preparación ante Desastres de Australia asigna USD 1 mil millones en cinco años, muchas islas del Pacífico aún dependen de financiamiento mediante subvenciones para establecer nodos mínimos viables de mando y control.[4]Agencia Nacional de Gestión de Emergencias, "Fondo de Preparación ante Desastres," nema.gov.au El despliegue más lento de infraestructura modera la demanda de capas de software avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Incidentes y Emergencias

Por Componente:

Las Soluciones Dominan Mientras que Simulación y Capacitación Gana ImpulsoLas Soluciones generaron el 54,40% del mercado de gestión de incidentes y emergencias en 2025, lo que refleja la preferencia de los compradores por plataformas integrales que orquestan alertas, asignación de recursos e informes posteriores a la acción en un único panel. Las rápidas actualizaciones de los motores de IA y la elasticidad de la nube sustentan la continua expansión de la cuota de gasto. Los proveedores acentúan los ecosistemas de API abiertas que se conectan a módulos de CAD, SIG y EOC, mejorando el tiempo de obtención de valor para las agencias regionales. A lo largo del horizonte de pronóstico, una integración más estrecha con las herramientas de puntuación de riesgo de seguros consolidará aún más los ingresos de la plataforma.

Simulación y Capacitación, aunque menor en ingresos absolutos, está escalando a una CAGR del 7,45% a medida que las agencias institucionalizan políticas de preparación basadas en escenarios. Los módulos gamificados, como el "Go-Repair" mejorado con IA de la Universidad George Mason, ilustran cómo el aprendizaje inmersivo reduce la rotación y eleva la competencia, aumentando así los presupuestos de capacitación. La expansión de este segmento alimenta un ciclo virtuoso: métricas de preparación más sólidas califican a los estados para subvenciones de resiliencia, reforzando la demanda ascendente de soluciones de plataforma.

Por Tipo de Solución:

Vigilancia y Monitoreo de Seguridad Acelera la Transformación DigitalLa Notificación de Emergencia/Masiva continúa anclando el 27,60% de los ingresos de 2025 a medida que los mandatos regulatorios consolidan los ciclos de actualización. Sin embargo, Vigilancia y Monitoreo de Seguridad es el nicho de mayor dinamismo con una CAGR del 8,18%, impulsado por análisis de video y detección de objetos basados en IA que acortan los tiempos de despacho. Las transmisiones de video ahora se integran directamente en los centros de llamadas de emergencia 911, produciendo un bucle de inteligencia continuo que amplía la claridad situacional y la seguridad de los respondedores. Durante el período de perspectiva, el tamaño del mercado de gestión de incidentes y emergencias asociado a este subsegmento podría superar los USD 36,2 mil millones si los programas municipales de visión cero se aceleran según lo proyectado.

Gestión de Tráfico e Incidentes aprovecha las inversiones en movilidad urbana, mientras que Detección QBRN/HazMat amplía el despliegue de sensores mediante sistemas aéreos no tripulados que minimizan la exposición humana. Las soluciones de Recuperación ante Desastres y Respaldo desempeñan un papel crucial, mitigando los costos secundarios de interrupción del negocio.

Por Tipo de Servicio:

Los Servicios Gestionados Redefinen los Modelos de EntregaLos Servicios Profesionales constituyen el 61,30% del tamaño del mercado de gestión de incidentes y emergencias a nivel de segmento en 2025, destacando el apoyo en asesoría, integración y cumplimiento normativo que la mayoría de las agencias no pueden gestionar internamente. Los equipos de consultoría traducen la doctrina en flujos de trabajo y luego diseñan matrices de interoperabilidad entre agencias. Sin embargo, los Servicios Gestionados, que se expanden a una CAGR del 6,95%, señalan un cambio estructural hacia la externalización de las cargas operativas. Los proveedores agrupan operaciones de red 24/7, gestión de parches y cibermonitoreo en contratos de suscripción que suavizan el gasto operativo para los municipios.

Capacitación y Educación continúa madurando, aprovechando auriculares de realidad virtual y gemelos digitales para replicar eventos complejos de baja frecuencia. Estos planes de estudio inmersivos reducen los costos de simulación por participante y desbloquean ciclos repetibles de actualización de habilidades. Los ingresos de Soporte y Mantenimiento se mantienen estables, impulsados por cláusulas de SLA garantizadas incorporadas en acuerdos marco plurianuales.

Por Sistema de Comunicación:

La Conectividad Satelital Amplía el AlcanceLas redes de Comunicación para Primeros Respondedores, principalmente P25 y TETRA, representaron el 39,50% del gasto de 2025 y siguen siendo indispensables para la voz de misión crítica. Las hojas de ruta de modernización superponen núcleos LTE o de 5G privado sobre los núcleos de radio móvil terrestre, guiadas por documentos como el Plan de Comunicaciones Tácticas Interoperables de Indiana que codifican los manuales de resiliencia. El tamaño del mercado de gestión de incidentes y emergencias vinculado a los Dispositivos de Comunicación Satelital está escalando a una CAGR del 8,25% a medida que las agencias se aseguran contra interrupciones en el último tramo durante huracanes e incendios forestales.

Las Radios de Emergencia preservan su relevancia de nicho para las agencias de voluntarios, mientras que las terminales de datos móviles montadas en vehículos fusionan CAD, cartografía y telemática en los flujos de trabajo de primera línea. La conciencia situacional alimentada por drones integra video en vivo, ortofotos y telemetría de sensores de gas en consolas de incidentes unificadas, reforzando la visibilidad integral para los comandantes.

Por Módulo de Simulación:

El Modelado de Propagación de Riesgos Gana ProminenciaEl Software de Simulación de Tráfico capturó una participación de mercado del 37,60% en 2025, sustentando la planificación de evacuación y contraflujo para las metrópolis costeras. El Modelado de Propagación de Riesgos y Evacuación, que crece a una CAGR del 8,06%, se beneficia de motores de propagación de incendios forestales y plumas tóxicas que informan las órdenes de refugio en el lugar a nivel de microzona. El énfasis de la OMS en los ejercicios de simulación valida la adquisición recurrente de estas herramientas como parte de los cuadros de mando de preparación.

Los Simuladores de Capacitación en Comando de Incidentes explotan la IA para ajustar la dificultad de forma dinámica, garantizando que los responsables de la toma de decisiones se enfrenten a escenarios de fallos en cascada ausentes en los ejercicios de mesa estáticos. La serie de ejercicios de mesa virtuales del EMI convierte este contenido en talleres alojados en la nube, democratizando el acceso para jurisdicciones con recursos limitados.

Por Vertical de Usuario Final:

La Adopción en el Sector Sanitario se AceleraLas agencias de Gobierno y Defensa retienen una participación del 36,70% en virtud de los mandatos de respuesta estatutarios y los flujos de subvenciones federales. Los marcos de adquisición como el presupuesto de USD 33,1 mil millones de la FEMA para 2025 consolidan contratos de plataforma plurianuales. El vertical Sanitario supera a todos los demás con una CAGR del 6,34%, integrando gemelos digitales que mapean la capacidad de las instalaciones, el consumo de recursos y la logística de evacuación de pacientes, reduciendo así la morbilidad durante los eventos de sobrecarga.

Energía y Servicios Públicos intensifica las inversiones en resiliencia de la red, mientras que los actores de Transporte y Logística canalizan fondos hacia la gestión de tráfico e incidentes y análisis de continuidad de la cadena de suministro. BFSI, Manufactura, Aviación, Marítimo, Minería y Petróleo y Gas adoptan cada uno módulos personalizados que reflejan topografías de riesgo distintivas.

Análisis Geográfico

Mercado de Gestión de Incidentes y Emergencias en América del Norte

América del Norte concentra el 41,60% de los ingresos de 2025, sostenido por las subvenciones de la FEMA, la inversión privada en ciberseguridad y la amplia penetración de FirstNet. Los condados de Estados Unidos se alinean en protocolos interoperables, y el marco DFAA de Canadá combina respaldos fiscales con compromisos de modernización, cultivando un ecosistema maduro de proveedores, integradores de sistemas y academia. Los despliegues piloto de drones anclados para la Gestión de Incidentes de Tráfico aportan pruebas tangibles que refuerzan las renovaciones de presupuesto municipal.

Mercado de Gestión de Incidentes y Emergencias en Asia-Pacífico

Asia registra una CAGR del 7,96%, impulsada por la exposición de las megaciudades a tifones y riesgos sísmicos. China superpone redes de cámaras HD a escala urbana sobre los centros de mando, y el sistema J-ALERT de Japón extiende alertas de peligro en tiempo real a la población. India aprovecha plataformas geoespaciales basadas en inteligencia artificial para priorizar los corredores de socorro tras los ciclones, elevando el gasto empresarial en centros de operaciones de emergencia. La financiación multilateral a través del Plan de Acción de Gestión del Riesgo de Desastres del ADB cataliza la contratación pública en los mercados de la ASEAN.

Mercado de Gestión de Incidentes y Emergencias en EMEA

Europa mantiene ciclos de reemplazo estables a medida que avanza el plazo de cumplimiento del EECC. Proyectos como BroadWay pilotan el roaming transfronterizo para los primeros respondedores, lo que impulsa a los proveedores de soluciones a incorporar credenciales SIM seguras y niveles de calidad de servicio. Mientras tanto, Oriente Medio y África registran una adopción incremental a medida que las agencias de ayuda humanitaria y los organismos de seguridad nacional estandarizan el uso de análisis de alerta temprana para contrarrestar los riesgos compuestos de sequía y conflicto.

Panorama Competitivo

El mercado de gestión de incidentes y emergencias exhibe una fragmentación moderada, con Honeywell International, Motorola Solutions y Hexagon AB manteniendo la primacía de marca a través de fusiones y adquisiciones y lanzamientos de funciones de IA. El DIMETRA Connect de Motorola, que habilita el roaming automático de radio móvil terrestre a banda ancha, ejemplifica la extensión de línea de productos que consolida la lealtad de la base instalada. La actualización de plataforma de Hexagon en 2025 superpone análisis predictivos sobre los flujos de trabajo de atención de llamadas, buscando la ventaja de ser el primero en moverse en el despacho guiado por IA.

Los hiperescaladores de la nube y las boutiques de ciencia de datos ganan terreno, asociándose para ofrecer módulos de SIG o inteligencia de drones de pago por uso. Las alianzas de ecosistemas —proveedores independientes de software con operadores satelitales, o aseguradoras con proveedores de EOC— diferencian las ofertas en KPI basados en resultados, como la reducción del tiempo de respuesta o la evitación de pérdidas aseguradas. Los competidores emergentes aprovechan arquitecturas móviles y configuración de bajo código para socavar los largos ciclos de despliegue de los titulares, aunque las barreras de entrada al mercado siguen siendo altas donde la acreditación regulatoria es obligatoria.

La estrategia de los proveedores pivota cada vez más hacia la monetización de plataformas: venta adicional de módulos adyacentes, incorporación de servicios gestionados y consolidación de ingresos recurrentes mediante licencias de suscripción. La coherencia de la cartera, el fortalecimiento de la ciberseguridad y las hojas de ruta de cumplimiento de estándares impulsan la ventaja competitiva, señalando una consolidación continua a medida que los fondos de capital privado apuntan a especialistas en análisis de nicho o hardware de sensores.

Líderes de la Industria de Gestión de Incidentes y Emergencias

IBM Corporation

Honeywell International Inc.

NEC Corporation

Hexagon AB

The Response Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Incidentes y Emergencias Cubiertas en este Informe

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci (Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology (Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc. (An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS

Desarrollos Recientes de la Industria en el Mercado de Gestión de Incidentes y Emergencias

- Marzo de 2025: Motorola Solutions adquirió un proveedor de software de seguridad pública para profundizar su plataforma de respuesta a incidentes y realizar ventas cruzadas en su base instalada de radio móvil terrestre.

- Febrero de 2025: Hexagon AB lanzó una actualización de plataforma de gestión de emergencias con inteligencia artificial destinada a aumentar la velocidad de toma de decisiones de los despachadores.

- Enero de 2025: IBM presentó la conmutación por error automatizada en su suite de recuperación ante desastres, combinando la resiliencia de nube híbrida con la orquestación del centro de mando.

- Diciembre de 2024: Everbridge formó una alianza de telecomunicaciones para ampliar el alcance de notificación multicanal, reforzando las garantías de SLA de entrega de mensajes.

Mercado de Gestión de Incidentes y Emergencias Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de gestión de incidentes y emergencias como todas las plataformas de software, dispositivos de comunicación, herramientas de simulación y servicios profesionales que ayudan a actores públicos o privados a prepararse, detectar, responder y recuperarse de crisis naturales o provocadas por el ser humano, medido por los ingresos anuales de los proveedores. Según Mordor Intelligence, el mercado alcanzó USD 157,27 mil millones en 2025.

Exclusiones del alcance: Excluimos el software independiente de respuesta a incidentes cibernéticos vendido fuera de marcos integrados de gestión de emergencias y los servicios de mantenimiento de instalaciones del día a día.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Sistemas de Comunicación

- Simulación y Capacitación

- Por Tipo de Solución

- Notificación de Emergencia/Masiva

- Vigilancia y Monitoreo de Seguridad

- Gestión de Tráfico e Incidentes

- Recuperación ante Desastres y Respaldo

- Sistemas de Detección QBRN/HazMat

- Gestión de Información Pública

- Por Tipo de Servicio

- Servicios Profesionales

- Consultoría y Asesoría

- Capacitación y Educación

- Integración e Implementación de Sistemas

- Servicios Gestionados

- Soporte y Mantenimiento

- Por Sistema de Comunicación

- Comunicación para Primeros Respondedores (P25, TETRA)

- Radios de Emergencia y Teléfonos Satelitales

- Terminales de Datos Móviles Montadas en Vehículos

- Drones y Robótica para Conciencia Situacional

- Por Módulo de Simulación

- Software de Simulación de Tráfico

- Modelado de Propagación de Riesgos y Evacuación

- Simuladores de Capacitación en Comando de Incidentes

- Por Vertical de Usuario Final

- Gobierno y Defensa

- Energía y Servicios Públicos

- Sector Sanitario

- BFSI

- Transporte y Logística

- TI y Telecomunicaciones

- Manufactura e Industrial

- Aviación y Marítimo

- Minería y Petróleo y Gas

- Medios de Comunicación y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a jefes de servicios de emergencia, responsables de resiliencia urbana, integradores de soluciones y proveedores de plataformas en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio para confirmar los patrones de gasto, los tamaños de contrato típicos y los supuestos de previsión.

Investigación documental

Recopilamos evidencia de referencia de repositorios abiertos como las estadísticas de alertas FEMA IPAWS, la base de datos de pérdidas de UNDRR, los registros de desastres de EM-DAT, los paneles de infraestructura del Banco Mundial y asociaciones comerciales como la International Association of Emergency Managers. Los archivos corporativos, los informes 10-K y las presentaciones para inversores proporcionaron indicios de ingresos que se enriquecieron mediante D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel para rastrear la difusión tecnológica. Las regulaciones regionales (por ejemplo, la EU EECC y las normas US NFPA) clarificaron aún más el alcance direccionable. Esta lista es ilustrativa y numerosas publicaciones adicionales contribuyeron a la recopilación de datos, la validación y la comprensión contextual.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente que escala los presupuestos gubernamentales de gestión de desastres, los flujos de ayuda humanitaria y los gastos de protección de infraestructuras a totales globales. A continuación, aplicamos grupos de demanda basados en tasas de penetración para la adopción del sector privado. Las consolidaciones de proveedores del precio de venta promedio muestral multiplicado por los volúmenes de envío, junto con verificaciones de canal, proporcionan una validación cruzada ascendente. Cualquier brecha que supere la tolerancia desencadena ajustes en los supuestos. Variables como el recuento anual de desastres clasificados por FEMA, la densidad de población urbana, el número de efectivos de primera respuesta, las tasas de migración a la nube de las plataformas de notificación masiva y los precios de los kits de sensores alimentan una regresión multivariante combinada con ARIMA para las proyecciones hasta 2030. Cuando la segmentación de los proveedores es opaca, los promedios de vecinos más cercanos de pares con datos divulgados cubren las lagunas de datos antes de la triangulación final.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de anomalías frente a indicadores independientes, realizamos revisiones analíticas de múltiples etapas y volvemos a contactar con fuentes seleccionadas cuando surgen discrepancias. Los modelos se actualizan cada doce meses, con actualizaciones intermedias tras eventos materiales. Solo después de que todas las variaciones estén reconciliadas bloqueamos la línea de base para su publicación.

Por qué la línea de base de Mordor en gestión de incidentes y emergencias goza de credibilidad

Las estimaciones publicadas suelen variar, y observamos que las diferencias en los alcances, las frecuencias de actualización y los años de referencia monetaria explican gran parte de la brecha.

Los principales impulsores de la brecha incluyen la exclusión de los ingresos por simulación y formación por parte de algunos proveedores, supuestos conservadores sobre la vida útil de los servicios, tipos de cambio desactualizados y la dependencia de escenarios optimistas que carecen de verificaciones cruzadas primarias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 157,27 mil millones (2025) | Mordor Intelligence | |

| USD 131,92 mil millones (2024) | Global Consultancy A | Omite los segmentos de simulación y formación, año base más antiguo |

| USD 137,45 mil millones (2024) | Global Consultancy B | Excluye dispositivos de comunicación, tipos de cambio estáticos |

| USD 159,70 mil millones (2025) | Industry Journal C | Se basa en encuestas a proveedores sin triangulación presupuestaria |

En conjunto, consideramos que la rigurosa selección del alcance, el modelado de métodos mixtos y la actualización oportuna de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de incidentes y emergencias?

El mercado se sitúa en USD 167,66 mil millones en 2026 y se proyecta que alcance USD 230,86 mil millones en 2031 a una CAGR del 6,61%.

¿Qué región lidera el mercado de gestión de incidentes y emergencias?

América del Norte lidera con una participación de ingresos del 41,60%, respaldada por un sólido financiamiento federal y una adopción tecnológica avanzada.

¿Qué segmento muestra el crecimiento más rápido?

Las soluciones de Vigilancia y Monitoreo de Seguridad crecen a una CAGR del 8,18%, impulsadas por análisis de video habilitado por IA y conciencia situacional en tiempo real.

¿Por qué el vertical sanitario se está expandiendo rápidamente?

Los hospitales adoptan herramientas de gemelo digital y resiliencia para gestionar la capacidad de sobrecarga y los flujos de trabajo de emergencia, lo que resulta en una CAGR del 6,34% de 2026 a 2031.

¿Cómo influyen las aseguradoras en las decisiones de inversión?

Los incentivos de primas basados en riesgo alientan a las empresas a construir centros de operaciones de emergencia, alineando la preparación con menores costos de seguros.

¿Qué tecnologías están dando forma a las futuras plataformas de gestión de emergencias?

El análisis geoespacial impulsado por IA, la conectividad satelital, el reconocimiento basado en drones y el software de centro de mando nativo en la nube dominan las hojas de ruta.

Última actualización de la página el: