Tamaño y Participación del Mercado de Control de Acceso de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

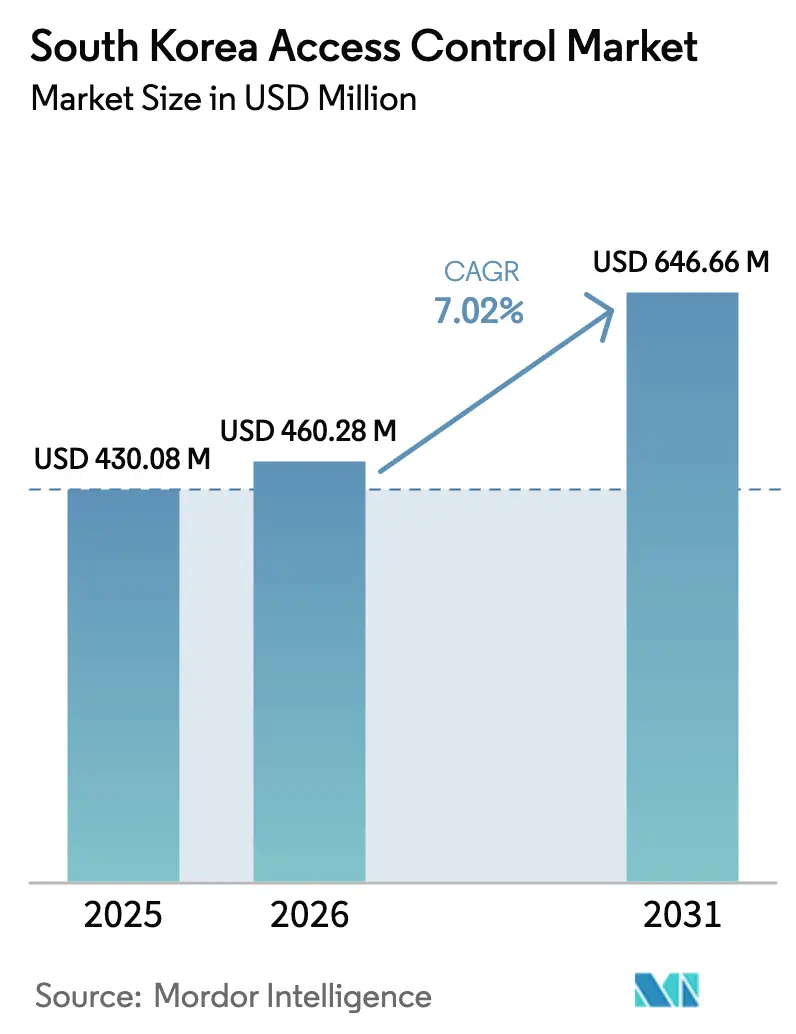

| Tamaño del mercado en el año base (2025) | 430.08 Millones de dólares |

| Tamaño del Mercado (2026) | 460.28 Millones de dólares |

| Tamaño del Mercado (2031) | 646.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

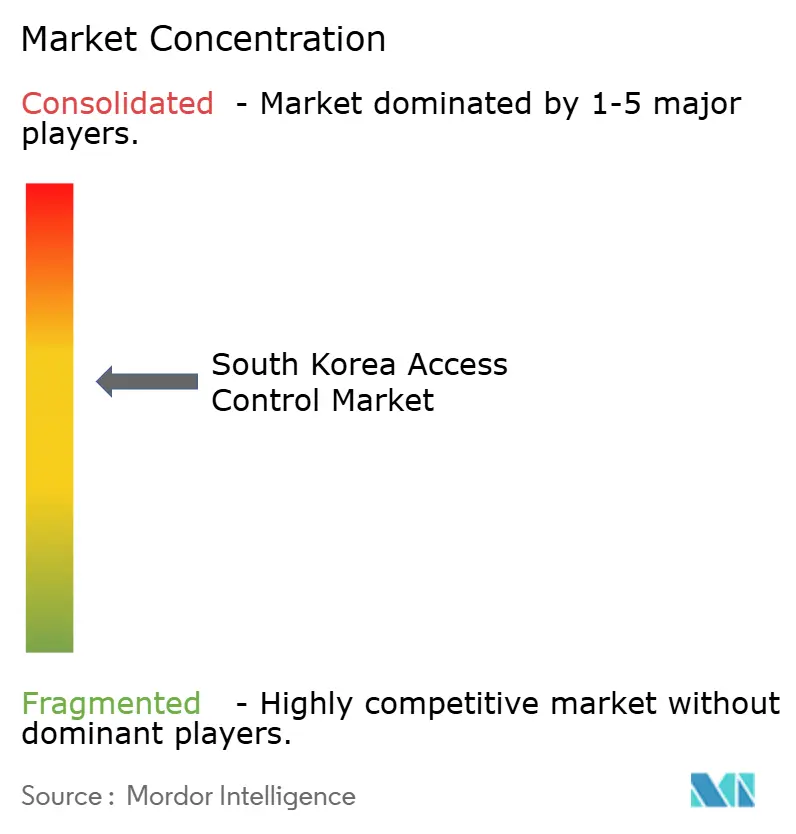

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso de Corea del Sur por Mordor Intelligence

El tamaño del mercado de control de acceso de Corea del Sur fue valorado en USD 430,08 millones en 2025 y se estima que crecerá desde USD 460,28 millones en 2026 hasta alcanzar USD 646,66 millones en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031). La rápida digitalización de la identidad nacional, los estrictos mandatos de seguridad en edificios y las inversiones en ciudades inteligentes sustentan colectivamente el impulso de la demanda.[1]NFCW: NFCW, "El Gobierno de Corea completa el despliegue de tarjetas de identificación digital," nfcw.comEl Código de Edificios de Energía Cero y Alta Seguridad, vigente desde diciembre de 2023, ha incorporado registros electrónicos como requisito obligatorio en las nuevas construcciones.[2]Instituto de Investigación Legislativa de Corea: Decreto de Aplicación de la Ley de Apoyo a la Construcción de Edificios Verdes, elaw.klri.re.kr La implementación paralela de tarjetas de identificación digital otorga a 52 millones de ciudadanos credenciales móviles sin fricciones que se integran directamente en los puntos de control de lugares de trabajo, centros de salud y servicios públicos. Los megaproyectos de ciudades inteligentes como Songdo y Busan Eco Delta City incorporan nodos de control de acceso dentro de capas IoT más amplias, elevando la relevancia estratégica de plataformas interoperables y reforzadas cibernéticamente. [3]Instituto de Ciudades Carta: Joey Jung, "Ciudad Songdo: ¿Modelo o caso atípico?," chartercitiesinstitute.org Al mismo tiempo, los conglomerados chaebol están migrando hacia el Control de Acceso como Servicio basado en la nube para gestionar el trabajo híbrido y los campus distribuidos geográficamente.

Conclusiones Clave del Informe

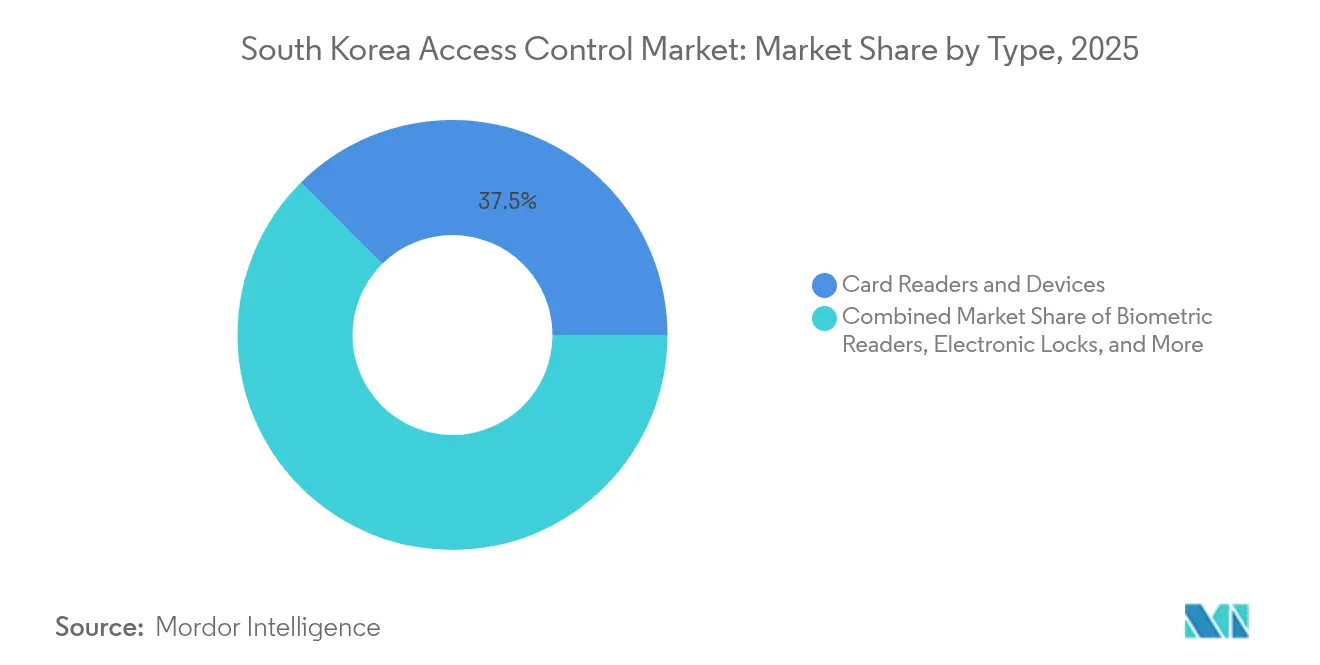

- Por tipo de producto, los Lectores de Tarjetas y Dispositivos lideraron con una participación de ingresos del 37,45% en 2025, mientras que se proyecta que los Lectores Biométricos se expandirán a una CAGR del 8,22% hasta 2031.

- Por vertical de usuario final, los entornos Comerciales representaron el 41,30% de la participación del mercado de control de acceso de Corea del Sur en 2025; se prevé que las instalaciones de Salud crezcan más rápido con una CAGR del 9,4% hasta 2031.

- Por arquitectura, los despliegues en instalaciones propias retuvieron el 63,20% de la base de 2025, mientras que las soluciones de Control de Acceso como Servicio basadas en la nube registran una CAGR del 8,61% durante 2026-2031.

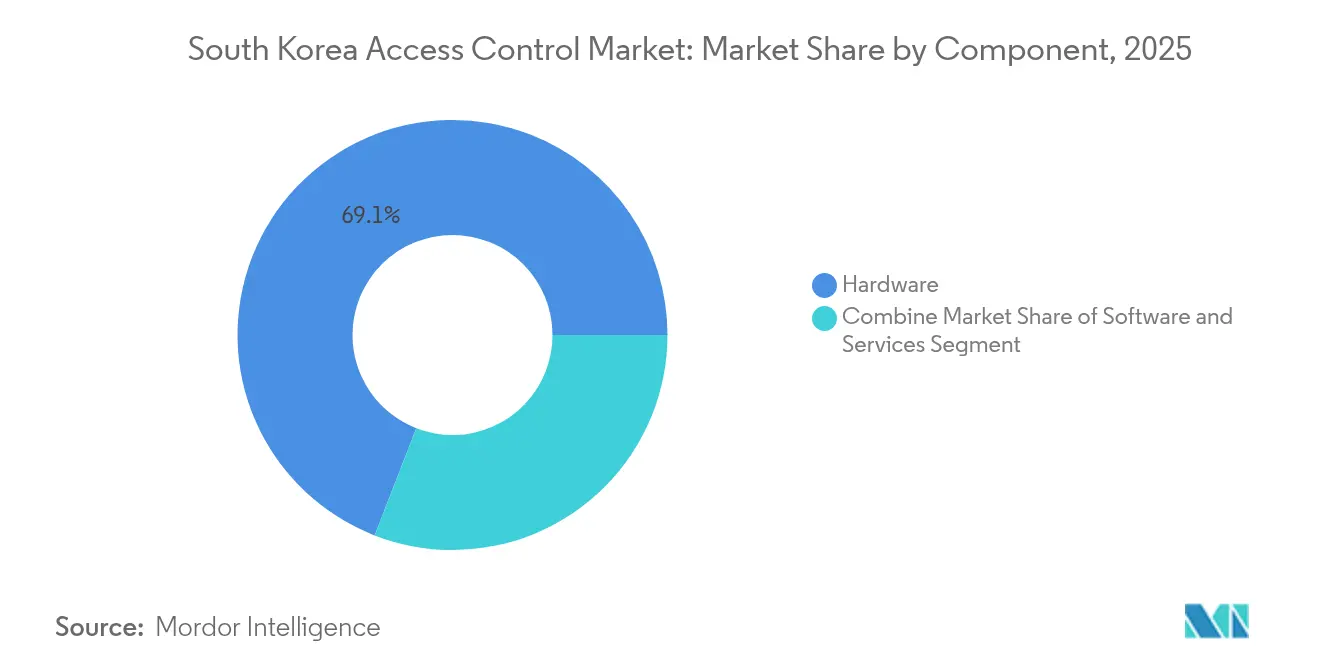

- Por componente, el Hardware capturó el 69,10% de los ingresos de 2025; los Servicios representan el segmento de mayor crecimiento con una CAGR del 10,35% durante el período de perspectiva.

- Por modo de autenticación, los métodos de Factor Único representaron el 59,25% del tamaño del mercado de control de acceso de Corea del Sur en 2025, aunque las soluciones Multifactor se aceleran a una CAGR del 9,74%.

- Suprema, ASSA ABLOY y Johnson Controls dominan colectivamente la mayor presencia combinada, con Suprema clasificada entre los cinco principales proveedores mundiales de control de acceso en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Control de Acceso de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de ciudades inteligentes | +2.10% | Incheon, Busan | Largo plazo (≥ 4 años) |

| Código de Edificios de Energía Cero y Alta Seguridad | +1.80% | Nacional; adopción temprana en Seúl, Busan, Incheon | Mediano plazo (2-4 años) |

| Adopción del Control de Acceso como Servicio en campus chaebol | +1.50% | Área metropolitana de Seúl | Mediano plazo (2-4 años) |

| Despliegue del Identificador Móvil Nacional (PASS) | +1.30% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de ciudades inteligentes que impulsan la seguridad física y lógica integrada

Songdo y Busan Eco Delta City ejemplifican cómo la planificación urbana integrada está escalando el mercado de control de acceso de Corea del Sur. La conversión de USD 40 mil millones de marismas en una metrópolis conectada en Songdo y el objetivo de inversión futura del gobierno de USD 77 mil millones señalan una demanda respaldada por infraestructura a largo plazo. Estas ciudades despliegan puertas de enlace con sensores, análisis de video con inteligencia artificial y dispositivos interoperables de tarjeta a biométrico que alimentan paneles de situación en tiempo real. La Agencia de Seguridad de Internet y Corea (KISA) orienta la certificación de interoperabilidad para que los bordes físicos se alineen con los marcos cibernéticos nacionales, permitiendo a los planificadores urbanos unificar la vigilancia, el tráfico y el acceso a edificios en una única pila de gobernanza.

Código de Edificios de Energía Cero y Alta Seguridad que exige registros electrónicos

Vigente desde diciembre de 2023, toda nueva construcción o reforma significativa debe registrar electrónicamente los eventos de entrada, lo que impulsa a los promotores hacia lectores en red y software listo para auditorías. Los proveedores se diferencian incorporando chips de bajo consumo y cifrado de datos en el borde, apoyando el cumplimiento normativo sin vulnerar los ambiciosos objetivos de energía neta cero. Los operadores de instalaciones tratan ahora el control de acceso tanto como una palanca de sostenibilidad como una cobertura de costos de cumplimiento, acelerando los ciclos de renovación de plataformas en oficinas, hoteles y torres residenciales.

Aumento en la adopción del Control de Acceso como Servicio por parte de los campus chaebol para apoyar el trabajo híbrido

Las instalaciones chaebol tienen altos volúmenes de credenciales y una ocupación fluida. Las plataformas nativas en la nube reducen la proliferación de servidores, trasladan los desembolsos de capital a gastos operativos por suscripción y permiten cambios rápidos de políticas en propiedades a escala nacional. Las interfaces de programación de aplicaciones de dispositivo a nube permiten la supervisión en tiempo real de miles de puertas desde una única consola, mientras que las credenciales móviles reemplazan las tarjetas físicas. Los proveedores aprovechan esta migración para vender de forma cruzada paquetes de análisis, fuentes de inteligencia de amenazas y parches automáticos de firmware, posicionando el Control de Acceso como Servicio como una herramienta de mejora continua en lugar de un activo estático.

Despliegue del Identificador Móvil Nacional (PASS) que acelera la autenticación multifactor

PASS vincula identificaciones descentralizadas a elementos seguros de teléfonos inteligentes, emitiendo tokens QR que se armonizan con los quioscos de entrada a instalaciones. Más de 10 millones de identificaciones activas crean un ecosistema de mercado masivo que reduce el riesgo de los proyectos piloto de credenciales móviles para las empresas. K-FIDO añade además una capa de infraestructura de clave pública criptográfica sobre la biometría FIDO, habilitando una autenticación sin contraseña pero lista para el cumplimiento normativo. Como resultado, los conjuntos multifactor que fusionan identificación móvil, reconocimiento facial y puntos de verificación por PIN están migrando desde las sucursales bancarias hacia hospitales, centros de datos y espacios de trabajo compartido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cláusulas biométricas más estrictas de la Ley de Protección de Información Personal | -0.80% | Nacional | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad (protocolos domésticos frente a OSDP/Wiegand) | -0.60% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cláusulas biométricas más estrictas de la Ley de Protección de Información Personal que elevan los costos de cumplimiento

Las enmiendas de septiembre de 2023 a la Ley de Protección de Información Personal exigen consentimiento explícito, almacenamiento cifrado y revisiones periódicas del impacto en la privacidad para los datos biométricos. Las sanciones son significativas, ya que la Comisión de Protección de Información Personal ha impuesto multas considerables por configuraciones incorrectas. Las pequeñas y medianas empresas posponen los despliegues biométricos, mientras que las grandes empresas reservan presupuestos para la tokenización conforme a la normativa, lo que impulsa un aumento en los servicios de consultoría pero reduce los envíos de dispositivos a corto plazo.

Brechas de interoperabilidad entre protocolos domésticos y estándares globales

Los proveedores locales frecuentemente mejoran los protocolos propietarios para mayor velocidad y cifrado personalizado, pero estas decisiones complican la integración con inquilinos multinacionales que estandarizan en canales OSDP seguros. El estándar PKOC sobre OSDP ratificado por la Asociación de Estándares de Seguridad Física ofrece un puente, pero su adopción se retrasa en las cadenas de fabricación locales. El mosaico resultante eleva los costos de ingeniería y ralentiza los despliegues en múltiples sitios, reforzando el apetito de los compradores por capas intermedias o de traducción en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La biometría redefine los paradigmas de autenticación

Los Lectores de Tarjetas y Dispositivos controlaron el 37,45% del mercado de control de acceso de Corea del Sur en 2025. Los Lectores Biométricos, impulsados por la visión artificial y el procesamiento neuronal en el dispositivo, se pronostican con una CAGR del 8,22%, eclipsando el crecimiento de las tarjetas heredadas. El modelo Plantilla en Móvil de Suprema almacena vectores faciales cifrados en los teléfonos de los usuarios, facilitando el cumplimiento de la Ley de Protección de Información Personal. Mientras tanto, los dispositivos híbridos de tarjeta más móvil protegen las inversiones realizadas y ofrecen a los administradores de propiedades una vía hacia actualizaciones sin contacto.

Las tendencias sin contacto reconfiguran los perfiles de riesgo. El rendimiento del reconocimiento facial es adecuado para centros de tránsito y hospitales, mientras que la huella dactilar capacitiva sigue siendo preferida en sitios industriales con guantes. Las plataformas de Software y Análisis extraen patrones anómalos de los eventos de puertas y generan informes de acuerdos de nivel de servicio, incorporando inteligencia empresarial en lo que antes era un centro de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El sector sanitario adopta seguridad avanzada

Los complejos comerciales como sucursales de banca, finanzas, seguros y valores, cadenas minoristas y centros de datos generaron el 41,30% de los ingresos del mercado de control de acceso de Corea del Sur en 2025. Los hospitales escalan a una CAGR del 9,4% a medida que las brechas ciberfísicas amenazan la confidencialidad de los pacientes y los inventarios de sustancias controladas. El flujo de trabajo basado en PASS del Hospital Yongin Severance ilustra cómo la identificación móvil reduce los tiempos de espera al tiempo que refuerza el cumplimiento normativo.

Los centros de datos representan un microsegmento comercial de alto crecimiento. El programa de construcción de Microsoft, que genera 858 empleos de construcción en su punto máximo, requiere círculos concéntricos de barreras biométricas, de tarjeta y de trampa de seguridad. Dichas instalaciones favorecen los conjuntos multifactor con conmutación automática de alta disponibilidad. La participación del mercado de control de acceso de Corea del Sur vinculada a la Salud y los centros de datos se expandirá a medida que los presupuestos de transformación digital prioricen el tiempo de actividad y la gestión de datos personales.

Por Arquitectura de Control de Acceso: La migración a la nube reconfigura los modelos de despliegue

Los controladores en instalaciones propias gobernaron el 63,20% de los despliegues en 2025. Sin embargo, las suscripciones al Control de Acceso como Servicio en la nube se componen al 8,61%, una tendencia que posiciona a los proveedores de plataformas como aliados de servicios gestionados en lugar de simples distribuidores de equipos. Las topologías híbridas dominan las hojas de ruta de transición: las puertas periféricas se enrutan a paneles locales para continuidad a prueba de fallos, mientras que los conjuntos de políticas residen en centros de datos regionales. Los equipos de tecnología de la información de los chaebol citan la revocación rápida de credenciales y los conectores de interfaz de programación de aplicaciones con los sistemas de recursos humanos como beneficios fundamentales, subrayando el papel evolutivo de la orquestación de identidades dentro de las estrategias de resiliencia corporativa.

La transición hacia arquitecturas basadas en la nube es particularmente pronunciada entre los conglomerados chaebol que implementan modelos de trabajo híbrido, ya que estas organizaciones requieren soluciones de seguridad flexibles que puedan adaptarse a distribuciones dinámicas de la fuerza laboral.

Por Componente: El crecimiento de los Servicios supera el dominio del Hardware

El Hardware conservó una participación del 69,10% en 2025. Sin embargo, los Servicios —que abarcan diseño, instalación y auditorías de cumplimiento continuas— registran una CAGR del 10,35% a medida que los compradores externalizan la complejidad. Los lectores de borde habilitados con inteligencia artificial, como el SAC921 de Anviz y el teclado C2KA-OSDP, fusionan inteligencia local con apertura de protocolo. El mercado de control de acceso de Corea del Sur refleja la brecha de habilidades en las regiones no metropolitanas y el aumento de las evaluaciones de riesgo de la Ley de Protección de Información Personal.

La aparición de soluciones impulsadas por inteligencia artificial está transformando el panorama de componentes, con dispositivos de borde inteligentes capaces de realizar funciones avanzadas de autenticación y toma de decisiones sin conectividad constante a servidores centrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Autenticación: Las soluciones multifactor abordan las amenazas en evolución

La autenticación de factor único aún sustenta el 59,25% de los puntos finales instalados, pero la CAGR del 9,74% en la adopción multifactor pone de relieve la recalibración del riesgo. PASS y K-FIDO convierten los teléfonos inteligentes de los ciudadanos en tokens de identificación federados vinculados a la captura biométrica. El lector OSDP de Anviz combina RFID con PIN y escaneo facial opcional, ejemplificando la defensa modular en profundidad. Los motores de políticas consideran cada vez más la ubicación, el período del día y el riesgo del usuario para otorgar acceso adaptativo, alineándose con las doctrinas de confianza cero.

El cambio hacia la autenticación multifactor es particularmente pronunciado en entornos de alta seguridad como instituciones financieras, instalaciones gubernamentales y centros de datos, donde las consecuencias del acceso no autorizado son más graves. El lector C2KA-OSDP de Anviz, que admite autenticación multifactor combinando credenciales RFID con códigos PIN, ilustra la respuesta de la industria a estos requisitos.

Análisis Geográfico

El área metropolitana de Seúl representa la mayor porción del mercado de control de acceso de Corea del Sur, debido a la densa concentración de sedes corporativas y complejos residenciales de múltiples torres. El proyecto piloto de metaverso de la ciudad bajo el plan nacional de Ciudad Inteligente requiere puentes seguros de credenciales de avatar a edificio. Songdo en Incheon aprovecha sensores de clima marino para calibrar las tolerancias ambientales de los lectores, demostrando adaptaciones de productos específicas por región.

Busan alberga la Ciudad Inteligente Eco Delta, un escaparate de 11,77 km² que combina comercio frente al mar y servicios públicos gestionados por inteligencia artificial. Su objetivo de 97.000 residentes configura un laboratorio viviente para el Control de Acceso como Servicio nativo en la nube en zonas residenciales, minoristas y de ocio. El mercado de control de acceso de Corea del Sur se beneficia de subsidios provinciales que recompensan a los proveedores que coubican líneas de ensamblaje en el corredor de alta tecnología de Busan.

Los distritos rurales se quedan atrás debido a la escasez de instaladores y las limitaciones de ancho de banda. Los proveedores de servicios gestionados ahora agrupan unidades de respaldo LTE con puertas en la nube para atender depósitos logísticos y sitios de energía renovable. Las expansiones ferroviarias gubernamentales, como la Estación de la Ciudad Eco Delta, prevista para 2029, cerrarán progresivamente la brecha de seguridad entre zonas urbanas y rurales.

Panorama Competitivo

El actor doméstico establecido Suprema ancla la innovación a través de modelos faciales de inteligencia artificial y conectores en la nube, ganando un lugar en el ranking mundial de los 50 principales líderes en seguridad durante 14 años consecutivos. Los conglomerados globales ASSA ABLOY y Johnson Controls complementan sus carteras con controladores de protocolo abierto, mientras que Honeywell se centra en la convergencia de tecnología operativa y tecnología de la información para clientes industriales.

Las alianzas estratégicas se intensifican: los fabricantes de equipos originales de hardware comercializan paneles de control en la nube bajo marca blanca de especialistas en software como servicio, y los integradores consolidan la emisión de tarjetas, la vigilancia y la gestión de visitantes bajo contratos basados en resultados. El modelo de comercio minorista sin personal EasyMart de ProMart muestra cómo la entrada por RFID puede converger con la gestión de inventarios para desbloquear nuevas fuentes de ingresos. La introducción del estándar PKOC de la Asociación de Estándares de Seguridad Física incentiva a los socios del ecosistema a abandonar los bloqueos propietarios, anticipando una reorganización a mediano plazo de las operaciones de extremo a extremo.

Líderes de la Industria de Control de Acceso de Corea del Sur

Thales Group

Bosch Security System Inc.

Honeywell International Inc

Tyco International PLC (Johnson Controls)

Allegion PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El gobierno completa el despliegue nacional de tarjetas de identificación digital, permitiendo a 52 millones de ciudadanos adoptar credenciales móviles.

- Marzo de 2025: La propuesta de un centro de datos de hiperescala de 260 MW señala una demanda sostenida de capas de entrada de alta seguridad y multifactor.

- Febrero de 2025: HID Global presenta los lectores faciales Amico para aprovechar el crecimiento en los vestíbulos corporativos sin contacto.

- Enero de 2025: Suprema asegura el puesto entre los 50 mejores a nivel mundial por 14.º año consecutivo, subrayando el valor de marca en biometría.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de control de acceso de Corea del Sur como todos los ingresos obtenidos de credenciales físicas, lectores, cerraduras electrónicas, controladores, software de gestión y servicios asociados de instalación o monitoreo que permiten o deniegan la entrada a edificios, estacionamientos, ascensores y zonas críticas tras verificar a una persona o vehículo mediante credenciales de tarjeta, biométricas, móviles o de teclado.

Exclusión del alcance: El software de identidad o acceso privilegiado exclusivamente en red que nunca activa una barrera física queda fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo

- Lectores de Tarjetas y Dispositivos

- Lectores Basados en Tarjeta

- Lectores de Proximidad

- Lectores de Tarjeta Inteligente (con Contacto / sin Contacto)

- Lectores de Credencial Móvil (NFC / BLE)

- Lectores Biométricos

- Huella Dactilar

- Reconocimiento Facial

- Escaneo de Iris

- Vena / Palma

- Cerraduras Electrónicas

- Electromagnéticas

- Cerradura Eléctrica de Golpe

- Cerraduras Inteligentes

- Controladores y Paneles

- Software y Análisis

- Servicios

- Lectores de Tarjetas y Dispositivos

- Por Modo de Autenticación

- Factor Único

- Multifactor

- Por Componente

- Hardware

- Software

- Servicios (Instalación, Mantenimiento, Consultoría)

- Por Área de Aplicación

- Entrada/Salida de Edificios

- Acceso a Estacionamientos y Vehículos

- Control de Ascensores

- Zonas de Infraestructura Crítica

- Torniquetes y Gestión de Visitantes

- Por Vertical de Usuario Final

- Comercial (Banca, Finanzas, Seguros y Valores, Oficinas, Comercio Minorista, Centros de Datos, Hoteles)

- Residencial

- Instalaciones Gubernamentales y Públicas

- Industrial y Manufactura

- Transporte y Logística

- Salud

- Militar y Defensa

- Educación

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con gerentes de instalaciones, integradores de sistemas, proveedores de hardware y proveedores de Control de Acceso como Servicio en la nube en Seúl, Busan y Gyeonggi. Sus perspectivas confirmaron las tasas de penetración, los márgenes de servicio y la prima de precio que ahora exigen los kits multifactor, lo que nos permitió cerrar las brechas de datos que las fuentes secundarias no podían abordar.

Investigación Documental

Comenzamos combinando los códigos de importación del Servicio de Aduanas de Corea para lectores de tarjetas y paneles biométricos con las estadísticas de finalización de construcción del Ministerio de Territorio, Infraestructura y Transporte, que señalan la demanda de nuevo hardware. Luego rastreamos los flujos de exportación a través de Volza para capturar las huellas de fabricación doméstica. A continuación, las cuentas de bienes de capital del Banco de Corea y los rastreadores de proyectos de la Asociación de Ciudades Inteligentes de Corea ofrecieron filtros macroeconómicos, mientras que los artículos de revistas del Instituto de Ingenieros Eléctricos y Electrónicos sobre la adopción del reconocimiento facial y las encuestas de seguridad del Instituto de Planificación y Evaluación de Tecnología de la Información aclararon los cambios en la combinación tecnológica. Las consultas de pago a D&B Hoovers proporcionaron divisiones de ingresos de proveedores que fundamentaron los precios de venta promedio. Estas fuentes son ilustrativas; se revisaron muchos conjuntos de datos públicos adicionales, presentaciones y archivos de noticias para verificar y enriquecer cada cifra.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comenzó con el área de piso comercial de 2024 y las nuevas unidades de vivienda, se convirtió en puntos de acceso potenciales y se multiplicó por las tasas de instalación obtenidas de las entrevistas. Luego cruzamos los totales con una consolidación parcial de abajo hacia arriba de los quince mayores proveedores identificados en los datos de aduanas. Los impulsores clave de nuestro modelo incluyen la participación biométrica en los nuevos lectores, el gasto de capital en ciudades inteligentes, la penetración de teléfonos inteligentes habilitados con NFC, los inicios de construcción y los intervalos típicos de reemplazo de tres años. Los pronósticos hasta 2030 utilizan regresión multivariante combinada con suavizado ARIMA, y los resultados se someten a pruebas de estrés mediante revisiones de escenarios de expertos antes de la finalización.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a estadísticas de delincuencia y datos de pérdidas de seguros, con anomalías escaladas a analistas sénior para revisión por pares. Mordor Intelligence actualiza cada archivo anualmente y emite actualizaciones intermedias cuando eventos materiales, como un cambio en las cláusulas biométricas de la Ley de Protección de Información Personal, alteran significativamente la demanda.

Por qué la Línea de Base de Control de Acceso de Corea del Sur de Mordor es Confiable

Las estimaciones entre los editores divergen porque los alcances, las variables y las cadencias de actualización difieren. Estandarizamos cada elemento antes de modelar.

Los principales factores de brecha incluyen si se contabilizan las cerraduras de bricolaje residenciales, cómo se anualizan los ingresos por suscripción en la nube, las fechas de conversión de divisas y la participación del hardware de perímetro agrupado incluido en los totales, todos calibrados dentro de la línea de base de Mordor.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 430,08 M (2025) | ||

| USD 472,65 M (2024) | Consultora Global A | Incluye software de identidad lógica e ingresos por videovigilancia |

| USD 171,7 M (2024) | Revista Sectorial B | Utiliza solo el valor de reposición, excluye servicios y tarifas de software como servicio |

| USD 320,05 M (2024) | Analista Regional C | Aplica precios de venta promedio uniformes, omite las actualizaciones de credenciales móviles |

La comparación muestra que al alinear el alcance con los flujos de caja reales de hardware más servicios, muestrear los escalones de precios actuales y actualizar cada año, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de control de acceso de Corea del Sur en 2026?

El mercado de control de acceso de Corea del Sur está valorado en USD 460,28 millones en 2026.

¿Cuál es la CAGR pronosticada para el mercado de control de acceso de Corea del Sur de 2026 a 2031?

Se proyecta que el mercado crecerá a un 7,02% anual durante 2026-2031.

¿Qué segmento de producto se expande más rápido?

Se pronostica que los Lectores Biométricos alcanzarán una CAGR del 8,22% respaldada por soluciones faciales y de huella dactilar impulsadas por inteligencia artificial.

¿Por qué los sistemas de autenticación multifactor están ganando terreno?

La infraestructura del Identificador Móvil Nacional (PASS) y los estándares K-FIDO simplifican las credenciales biométricas basadas en dispositivos móviles, impulsando una CAGR del 9,74% en la adopción multifactor.

¿Qué cambio regulatorio afecta más los costos de despliegue biométrico?

Las enmiendas de 2023 a la Ley de Protección de Información Personal imponen reglas más estrictas de consentimiento y cifrado, añadiendo carga de cumplimiento al procesamiento de datos biométricos.

¿Cómo influye la adopción de la nube en la estructura del mercado?

Las plataformas de Control de Acceso como Servicio crecen a una CAGR del 8,61% a medida que las empresas buscan modelos de suscripción, control centralizado de políticas y escalado rápido en sitios distribuidos.

Última actualización de la página el: