Tamaño y Participación del Mercado de Ración a Base de Algas Marinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

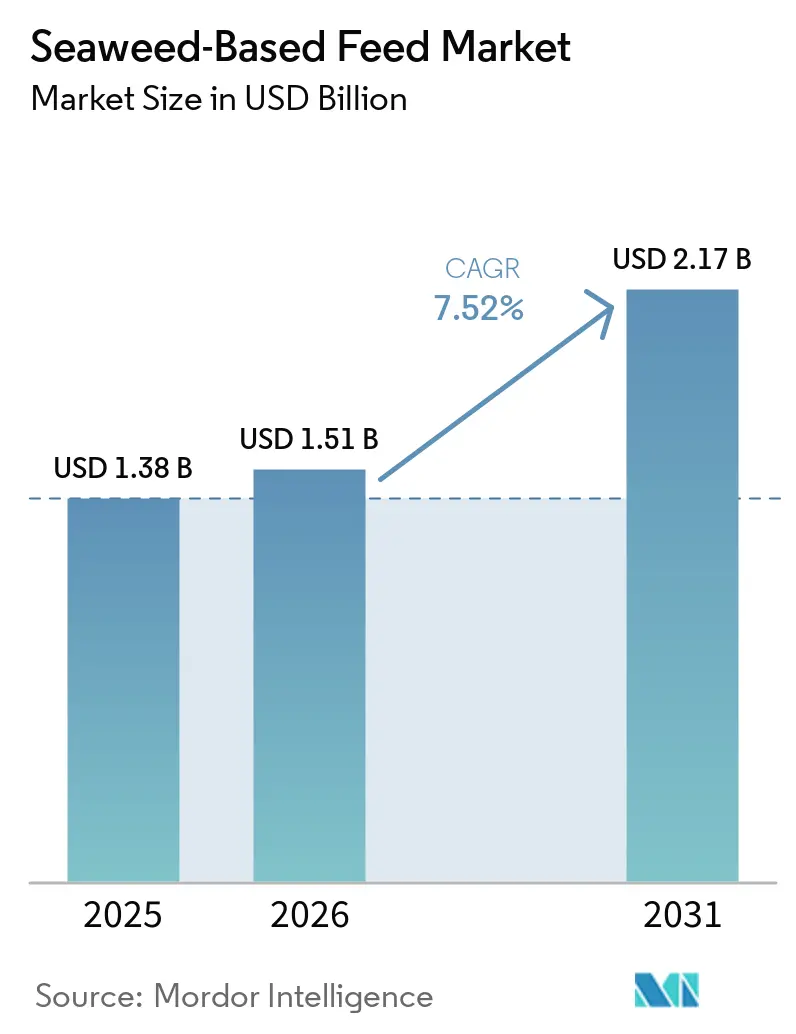

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ración a Base de Algas Marinas por Mordor Intelligence

El mercado de ración a base de algas marinas fue valorado en USD 1,38 mil millones en 2025 y se proyecta que crezca de USD 1,51 mil millones en 2026 a USD 2,17 mil millones en 2031, registrando una CAGR del 7,52% durante el período de pronóstico (2026-2031). Las macroalgas marinas son cada vez más reconocidas por su potencial para reducir las emisiones de gases de efecto invernadero y servir como fuente de minerales traza. Estas algas están ganando atención debido a su capacidad para mejorar la salud y la productividad del ganado, al tiempo que abordan las preocupaciones medioambientales. En países como Noruega, Chile y Japón, los extractos de algas pardas ricos en fucoidan y laminarina se están utilizando como alternativas a los promotores de crecimiento antibióticos en acuiraciones, contribuyendo a prácticas de acuicultura sostenible. La adquisición en este mercado está impulsada principalmente por contratos directos entre empresas, lo que subraya la importancia de cadenas de suministro trazables para garantizar la calidad y el cumplimiento normativo.

Conclusiones Clave del Informe

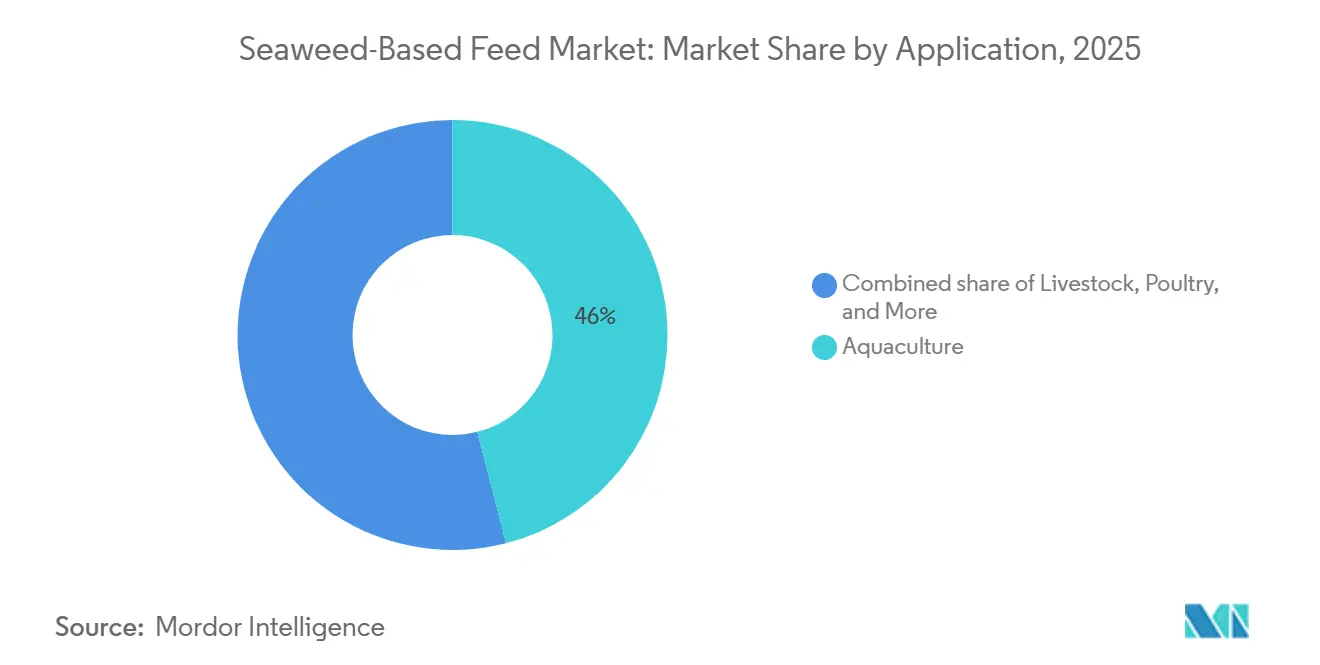

- Por aplicación, la acuicultura tuvo la mayor participación, representando el 46% del tamaño del mercado de ración a base de algas marinas en 2025, mientras que se proyecta que la ganadería se expanda a la CAGR más rápida del 12,3% entre 2026-2031.

- Por especie, las algas pardas tuvieron la mayor participación del 42% del tamaño del mercado de ración a base de algas marinas en 2025, mientras que se prevé que las algas rojas registren la CAGR más rápida del 13,1% durante 2026-2031.

- Por forma, el polvo dominó con la mayor participación del 51% del tamaño del mercado de ración a base de algas marinas en 2025, mientras que se prevé que el extracto líquido aumente a la CAGR más rápida del 13,9% durante 2026-2031.

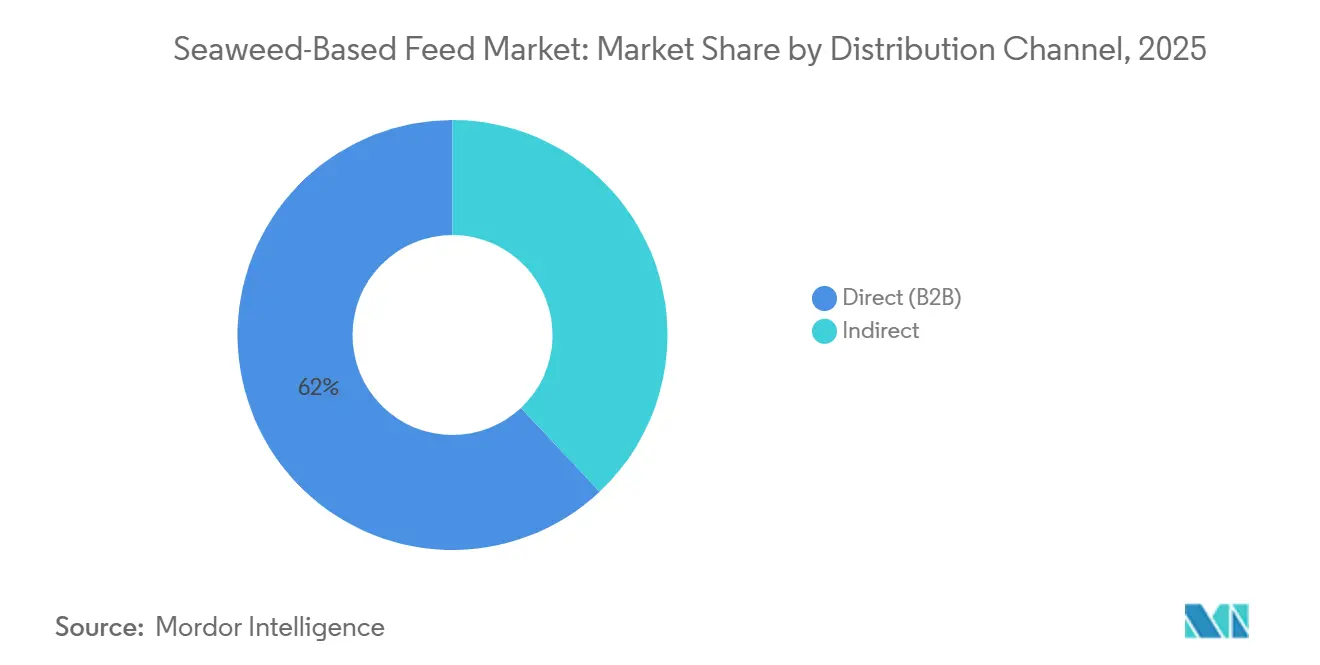

- Por canal de distribución, el directo (B2B) tuvo la mayor participación, representando el 62% de la participación del mercado de ración a base de algas marinas en 2025, y se proyecta que se expanda a una CAGR del 11,4% durante 2026-2031.

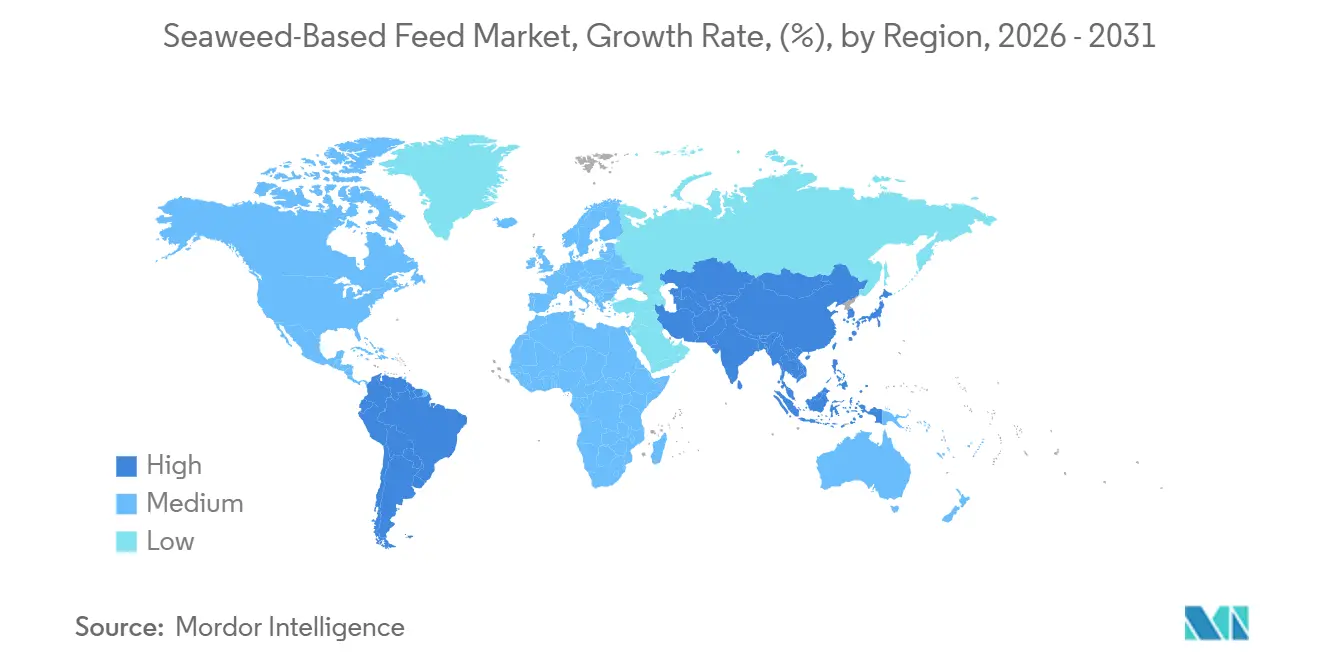

- Por geografía, Asia-Pacífico capturó la mayor participación del 45% del tamaño del mercado de ración a base de algas marinas en 2025, mientras que América del Sur avanza a la CAGR más rápida del 10,5% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ración a Base de Algas Marinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ración para acuicultura sostenible | +2.1% | Alto en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre promotores de crecimiento antibióticos | +1.8% | América del Norte y Europa, con efecto expansivo hacia América Latina | Corto plazo (≤ 2 años) |

| Beneficios funcionales de los bioactivos de algas marinas | +1.5% | Mercados de acuicultura premium a nivel mundial | Mediano plazo (2-4 años) |

| Expansión de la capacidad de cultivo oceánico comercial | +1.4% | Asia-Pacífico como núcleo, con Australia y América del Sur emergentes | Largo plazo (≥ 4 años) |

| Los ensayos de ración para ganado reductor de metano ganan impulso | +1.3% | América del Norte, Europa, Oceanía y América del Sur | Mediano plazo (2-4 años) |

| Monetización de créditos ESG de carbono azul | +0.9% | Mercados voluntarios de carbono a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ración para Acuicultura Sostenible

Los productores de peces y camarones de cultivo están reemplazando la harina de pescado y el concentrado de soja con ingredientes a base de algas marinas para cumplir los objetivos de sostenibilidad y mejorar los índices de conversión alimenticia. En 2026, BioMar Group A/S lanzó acuiración funcional para criaderos, destacando los derivados de algas marinas como soluciones sostenibles. La producción de algas marinas de India se triplicó hasta 74.083 toneladas métricas en 2024 bajo el Pradhan Mantri Matsya Sampada Yojana, reduciendo costos y fortaleciendo el papel de Asia-Pacífico en el suministro de ración a base de kelp[1]Fuente: Ministerio de Pesca de India, "Expansión de Algas Marinas PMMSY," pib.gov.in. La validación científica, la innovación de productos y el aumento del suministro están impulsando el papel de las algas marinas en la nutrición acuícola sostenible.

Restricciones Regulatorias sobre Promotores de Crecimiento Antibióticos

La prohibición de la Unión Europea sobre los antibióticos profilácticos y la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos han obligado a los molinos de ración a adoptar potenciadores naturales de la inmunidad como parte de sus procesos de producción. En respuesta a estos cambios regulatorios, Cargill ha incorporado Ascophyllum nodosum, un tipo de alga marina, en raciones de inicio para pollos de engorde para cumplir con los requisitos de etiquetado libre de antibióticos y apoyar la salud animal. En 2024, Canadá aprobó el uso de aceite de omega-3 de algas en acuiraciones, marcando un paso significativo hacia la aceptación de bioactivos marinos en la nutrición animal. Esta aprobación refleja una creciente apertura entre los organismos reguladores hacia ingredientes de ración innovadores y sostenibles. Además, las normas de trazabilidad bajo la Organización Internacional de Normalización (ISO) 22.000 ahora favorecen las operaciones de cultivo oceánico verticalmente integradas, promoviendo una mayor transparencia y responsabilidad en la cadena de suministro.

Beneficios Funcionales de los Bioactivos de Algas Marinas

Los polisacáridos de algas marinas como el fucoidan, la laminarina y el alginato son cada vez más valorados por mejorar la inmunidad y la integridad intestinal en el ganado y la acuicultura. Alltech fijó el precio de su mezcla Integral A-plus en USD 19,50 por kilogramo en 2026, citando que los productores lecheros que utilizan un 0,1% de harina de Ascophyllum nodosum reportan reducciones significativas en el recuento de células somáticas. En 2025, Cargill, Incorporated demostró mejores respuestas a las vacunas y menor mortalidad en pollos de engorde de los Estados Unidos utilizando premezclas propietarias de kelp, lo que llevó a una implementación a nivel nacional de raciones de inicio enriquecidas con algas marinas. Marinova Pty Ltd. triplicó su capacidad de extracción de fucoidan en su instalación de Tasmania en 2024 para satisfacer la demanda de clientes de acuiración en cumplimiento con los requisitos europeos libres de antibióticos. BioMar Group A/S añadió fracciones refinadas de laminarina a su ración de salmón POWER H2O en 2025, logrando una reducción del 15% en la mortalidad post-transferencia en granjas noruegas de sistemas de recirculación de acuicultura. Estos resultados confirman el papel de los bioactivos funcionales en el impulso del rendimiento del productor y consolidan la importancia de las algas marinas en el mercado de ración.

Expansión de la Capacidad de Cultivo Oceánico Comercial

El kelp cultivado en cuerdas produce hasta 40 toneladas métricas de biomasa húmeda por hectárea al año, reduciendo los costos de insumos. Nueva Gales del Sur proyectó una oportunidad de algas marinas de USD 597 millones a USD 1,5 mil millones para 2030, suficiente Asparagopsis seco para satisfacer hasta el 97% de las necesidades globales[2]Fuente: Departamento de Industrias Primarias de Nueva Gales del Sur, "Prospecto de la Industria de Algas Marinas," dpi.nsw.gov.au. Sea Forest recaudó USD 13,6 millones en 2025 para construir una instalación de Asparagopsis de 7.000 toneladas métricas en Tasmania. Symbrosia está construyendo una refinería de 15 acres con energía solar en Hawái, con el objetivo de alcanzar 3.385 toneladas métricas de biomasa seca para 2027. Filipinas comprometió USD 18,5 millones en 2025 para viveros, secadores y biorreactores para estabilizar el suministro de carragenina[3]Fuente: Departamento de Agricultura de Filipinas, "Sitio Web Oficial," Departamento de Agricultura, da.gov.ph .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de procesamiento frente a los aditivos convencionales | –1.2% | Mercados sensibles al precio a nivel mundial | Corto plazo (≤ 2 años) |

| Variabilidad del suministro debido a las cosechas estacionales | –0.9% | Zonas de Asparagopsis del hemisferio sur | Mediano plazo (2-4 años) |

| Riesgos de cumplimiento por contaminación con metales pesados | –0.7% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasos conjuntos de datos de digestibilidad multiespecies | –0.5% | Territorios regulatorios globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procesamiento Frente a los Aditivos Convencionales

El liofilizado de Asparagopsis cuesta entre USD 8 y 12 por kilogramo, muy por encima de los USD 0,50-1,50 de las premezclas minerales estándar, lo que genera una prima de precio de al menos el 600%. Cascadia Seaweed recaudó USD 2,96 millones en 2024 para una biorefinería en Columbia Británica, pero requiere más de 10.000 toneladas métricas de producción anual para igualar los costos del concentrado de proteína de soja. Fremantle Seaweed, una granja de acuicultura ubicada en el oeste de Australia, obtuvo USD 1,44 millones en 2025 para una granja de Asparagopsis de 3.000 hectáreas, pero su producto sigue siendo menos rentable que los inhibidores de 3-nitrooxipropanol, lo que limita la adopción entre los productores de carne vacuna sensibles al costo. En Brasil y Argentina, el secado al sol, necesario por la falta de subsidios energéticos, degrada los polisacáridos sensibles al calor hasta en un 40%, reduciendo el valor funcional y obligando a aplicar descuentos en los precios. Estas barreras de costo mantienen a los aditivos de algas marinas clasificados como insumos de nicho y premium, lo que ralentiza el crecimiento del mercado de ración a base de algas marinas.

Variabilidad del Suministro Debido a las Cosechas Estacionales

La producción de Asparagopsis alcanza su punto máximo durante los inviernos australes, lo que genera brechas de suministro durante la mitad del año. Esta limitación estacional plantea desafíos para las cadenas de suministro consistentes y requiere una planificación estratégica para mitigar las interrupciones. Sea Forest reportó ingresos de USD 528.000 a principios de 2026, lo que refleja un crecimiento significativo. Sin embargo, la empresa enfrenta el desafío de financiar instalaciones de almacenamiento en frío para garantizar la disponibilidad durante todo el año y satisfacer las demandas de los contratos de carne vacuna de 12 meses. En 2023, el 97% de la producción de Gracilaria de Chile, que totalizó 14.426 toneladas métricas, fue cosechada de forma silvestre. Esta dependencia de la cosecha silvestre expone a los compradores a riesgos derivados de los daños causados por tormentas relacionadas con El Niño, lo que pone de relieve la necesidad de métodos de abastecimiento más resilientes. El trabajo de campo de Hatch Blue en 2025 reveló que Santa Lucía supera a Brasil en consistencia de producción, lo que enfatiza la variabilidad en el desempeño regional y la importancia de las estrategias localizadas. Mientras tanto, las 47.245 balsas de algas marinas de India aprobadas bajo la iniciativa Pradhan Mantri Matsya Sampada Yojana (PMMSY) a partir de 2025 continúan enfrentando retrasos debido a interrupciones relacionadas con ciclones en los viveros, lo que subraya el impacto de los fenómenos meteorológicos extremos en las operaciones de acuicultura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Adopción en Ganadería se Acelera bajo los Mandatos de Reducción de Metano

La acuicultura representó el 46% de la participación del mercado de ración a base de algas marinas en 2025, lo que refleja décadas de inclusión establecida en las dietas de salmón, trucha y camarón. Se anticipa que la ganadería capture una mayor participación del mercado de ración a base de algas marinas, impulsada por un crecimiento de CAGR del 12,3% durante 2026-2031, a medida que los operadores de lácteos y carne vacuna adoptan extractos de algas rojas para cumplir con los gravámenes climáticos. Las aves de corral y los cerdos siguen siendo usuarios menores porque los reguladores requieren más datos de digestibilidad, aunque los ensayos a pequeña escala muestran beneficios inmunológicos. Los formuladores de alimentos para mascotas están comenzando a mezclar aceites de omega-3 de algas para diferenciar las líneas premium lanzadas en 2026. Los operadores de sistemas de recirculación de acuicultura en Europa reportan una mejor estabilidad de los pellets en el agua cuando se añade un 1% de harina de kelp.

La rápida adopción en ganadería se basa en acuerdos de compra asegurados. Sea Forest firmó acuerdos que cubren 123.000 cabezas de ganado en 2025 y se asoció con Orffa para los canales lácteos de la Unión Europea. Symbrosia espera que su refinería en Hawái atienda a 1,4 millones de cabezas anuales a partir de 2027. Los ensayos de acuicultura se han ampliado al camarón blanco del Pacífico, mostrando ganancias de crecimiento del 30% con una inclusión del 2% de Asparagopsis. Las marcas de mascotas prueban mezclas de microalgas para el brillo del pelaje y la salud articular, pero deben formular teniendo en cuenta los límites de yodo. Los integradores avícolas podrían desbloquear volumen una vez que los estudios en múltiples sitios validen la inclusión de kelp del 0,5-1% en diferentes razas de pollos de engorde.

Por Especie: Las Algas Rojas Ascienden por la Comprobada Mitigación del Metano

Las algas pardas retuvieron el 42% de los ingresos en 2025 porque las cadenas de suministro de Laminaria en China y Japón ya abastecen a los molinos regionales. Las algas rojas son el segmento de más rápido crecimiento, con una CAGR del 13,1% hasta 2031, y se prevé que amplíen considerablemente el mercado de ración a base de algas marinas una vez que los volúmenes de Asparagopsis escalen. Las algas verdes tienen una participación menor, pero aportan altas concentraciones de proteínas que resultan atractivas para la acuicultura terrestre. Las mezclas de microalgas atraen nichos premium en alimentos para mascotas y dietas especializadas para peces a precios superiores a USD 15 por kilogramo.

Los datos de eficacia respaldan el impulso de las algas rojas. La autorización de Brominata por parte de México en 2025 estableció una cabeza de playa regulatoria. El EcoPark de CH4 Global entró en funcionamiento en 2025 para atender a decenas de miles de cabezas de ganado diariamente. Las algas pardas mantienen su dominio en acuicultura a través de la ración POWER H2O de BioMar lanzada en 2025. La expansión de Marinova en 2024 triplicó la producción de fucoidan para satisfacer la creciente demanda de inmunomoduladores. La inclusión de Ulva verde continuó mejorando la conversión alimenticia en codornices en los ensayos de 2024, lo que sugiere aplicaciones más amplias en monogástricos.

Por Forma: El Extracto Líquido Gana Terreno con la Dosificación de Precisión en Granja

El polvo lideró el mercado de ración a base de algas marinas con una participación del 51% en 2025 porque el secado por aspersión se integra fácilmente en los procesos de los molinos. Se prevé que el extracto líquido sea el formato de más rápido crecimiento, con una CAGR del 13,9% de 2026 a 2031, alineándose con los sistemas de inyección en granja que protegen los bioactivos volátiles. Los pellets mantienen su relevancia en la acuicultura, proporcionando estabilidad en el agua y retención de nutrientes. Las hojuelas ocupan un nicho en los snacks para mascotas y los suplementos de administración directa, donde las señales visuales de ingredientes naturales influyen en los compradores.

La adopción del extracto líquido refleja los despliegues de reducción de metano. El líquido SeaGraze de Symbrosia está dirigido a los sistemas de ración mezclada total para el ganado. Sea Forest distribuye Asparagopsis líquido a granjas lecheras en Australia y Europa. Los actores del polvo, como Cascadia Seaweed, invirtieron en un secador en Columbia Británica en 2024 para buscar economías de escala. BioMar incorpora harina de kelp en pellets de alta durabilidad que resisten la lixiviación en los sistemas de recirculación. Los proveedores de hojuelas Acadian Seaplants y Ocean Harvest Technology comercializan piezas visibles de Ascophyllum a marcas de alimentos para mascotas enfocadas en el posicionamiento natural.

Por Canal de Distribución: Los Canales B2B Directos se Aceleran a Medida que la Trazabilidad se Vuelve Innegociable

Los canales directos entre empresas (B2B) representaron el 62% del mercado en 2025 y se están expandiendo a la CAGR más rápida del 11,4% durante 2026-2031. Este liderazgo refleja cómo los molinos de ración y los integradores ganaderos firman contratos plurianuales con los procesadores de algas marinas para fijar precios, verificar la trazabilidad a nivel de lote y satisfacer los cuadros de mando de sostenibilidad de los minoristas. Cargill, Olmix y BioMar ejemplifican este cambio al incorporar ingredientes de algas marinas directamente en raciones compuestas para aves de corral, cerdos y salmón, en lugar de adquirirlos a través de distribuidores. El auge de los sistemas de cadena de bloques que registran la fecha de cosecha, los resultados de metales pesados y la intensidad de carbono consolida aún más el B2B directo como la ruta preferida para los aditivos de reducción de metano, donde la precisión de la dosificación es crítica.

Los canales indirectos representaron la participación restante de la distribución en 2025 y están creciendo a una CAGR sólida hasta 2031, ya que atienden a molinos más pequeños, mezcladoras en granja y marcas de nicho de alimentos para mascotas que prefieren tamaños de pedido flexibles. Los distribuidores y las plataformas de comercio electrónico como Amazon y Chewy ayudan a las empresas boutique a llegar a los clientes sin mantener grandes inventarios. Acadian Seaplants amplió su huella geográfica al asociarse con BASF en 2024, mientras que DSM-Firmenich comercializa su Veramaris O3 Max Pure de 2026 tanto a través de acuerdos directos con los principales fabricantes de alimentos para mascotas como a través de redes de distribuidores que se dirigen a fórmulas naturales premium. Aunque las ventas indirectas se expanden de manera constante, su crecimiento sigue vinculado a una adopción más amplia entre los compradores pequeños que valoran la conveniencia por encima del control total de la cadena de suministro.

Análisis Geográfico

Asia-Pacífico retuvo la mayor participación de mercado del 45% en 2025, lo que refleja las profundas cadenas de suministro de Laminaria en China y la expansión de las granjas de kelp en India. Los productores de Japón y Corea del Sur aprovechan los modelos verticalmente integrados que reducen los costos logísticos y aceleran la trazabilidad a nivel de lote. América del Sur es la región de más rápido crecimiento, avanzando a una CAGR del 10,5% durante 2026-2031, a medida que las empresas salmoneras chilenas adoptan sistemas integrados de macroalgas y los exportadores de carne vacuna brasileños monetizan los créditos de carbono azul. Estas tendencias cuantitativas muestran que los territorios líderes y de más rápido crecimiento impulsan el impulso general del crecimiento del mercado.

Europa mantiene una demanda sólida a medida que las biorrefinerías noruegas de algas pardas alcanzan escala comercial y las regulaciones de la Unión Europea favorecen los aditivos de ración naturales sobre los antibióticos. América del Norte se beneficia de las cosechas de Ascophyllum en el Atlántico Norte y de la adopción temprana de suplementos de Asparagopsis por parte de los grandes integradores lecheros. Oriente Medio muestra una adopción constante a través de polvos importados mezclados en raciones avícolas, mientras que África depende de los extractos asiáticos pero explora proyectos piloto de cultivo costero. Aunque estas áreas están por detrás de los líderes en ingresos absolutos, la transferencia de tecnología y la armonización regulatoria continúan ampliando su oportunidad de mercado direccionable.

Se anticipa que las inversiones regionales amplíen el tamaño del mercado de ración a base de algas marinas hasta 2031. Los gobiernos de Asia-Pacífico financian viveros, secadores y biorreactores que reducen las barreras de entrada para los nuevos cultivadores, mientras que los centros australianos escalan el Asparagopsis cultivado en cuerdas para la reducción de metano. Chile, Noruega y Canadá perfeccionan los diseños de biorrefinerías que extraen más valor de cada kilogramo de biomasa, mejorando la competitividad en costos. A medida que las redes de suministro trazables maduran, todas las regiones están posicionadas para aumentar las tasas de inclusión en aplicaciones de acuicultura, ganadería y nutrición para mascotas, reforzando la trayectoria de crecimiento a largo plazo.

Panorama Competitivo

El mercado de ración a base de algas marinas está moderadamente concentrado. Los 5 principales actores, Cargill, Incorporated, Olmix SA, BioMar Group A/S, Acadian Seaplants Limited y Alltech, Inc., representan una participación significativa de los ingresos mundiales, lo que les confiere poder de negociación en las adquisiciones, aunque deja espacio para los competidores regionales. Cargill, Incorporated utiliza su experiencia en la adquisición global de kelp y la formulación multiespecies para atender a las principales cuentas en aves de corral, cerdos y salmón. Las amplias capacidades de cadena de suministro e investigación de la empresa le permiten satisfacer las diversas necesidades de sus clientes manteniendo una calidad constante. Olmix SA se centra en la extracción propietaria de Ulvan y proporciona mezclas personalizadas a los molinos europeos y asiáticos que buscan potenciadores naturales de la inmunidad. Al aprovechar técnicas de extracción avanzadas y un profundo conocimiento de los requisitos del mercado, Olmix SA garantiza que sus productos se alineen con las demandas de los clientes de soluciones sostenibles y eficaces. Estas dos empresas desempeñan un papel clave en el establecimiento de referencias de precios y en la configuración de estándares técnicos para la inclusión trazable de algas marinas, influyendo en la adopción más amplia de productos a base de algas marinas en la industria de la ración.

BioMar Group A/S fortalece su cartera de salmón con derivados de algas pardas, destacada por el lanzamiento en 2025 de la ración POWER H2O para sistemas de recirculación. Acadian Seaplants Limited integra las cosechas de Ascophyllum del Atlántico Norte con trazabilidad ISO 22000, ampliando su alcance a través de un acuerdo de distribución con BASF en 2024. Alltech, Inc. posiciona su línea Integral como un inmunomodulador premium que genera mayores márgenes en las raciones de lácteos y carne vacuna. Los participantes respaldados por capital de riesgo, como Blue Ocean Barns, CH4 Global, Symbrosia y Sea Forest, intensifican la rivalidad al obtener aprobaciones regulatorias tempranas para los aditivos de Asparagopsis.

Las empresas están escalando la capacidad, avanzando en la trazabilidad digital y persiguiendo la monetización de créditos de carbono para expandir el mercado hasta 2031. La desinversión de enzimas para ración de DSM-Firmenich en 2026 libera capital para especialidades de aceite de algas que complementan los bioactivos de algas marinas. La expansión de fucoidan de Marinova en 2024 y la biorefinería de biomasa completa PROTEUS de Alginor reducen los costos unitarios y mejoran las métricas de sostenibilidad. Con granjas verticalmente integradas, registros de cadena de bloques y créditos de carbono azul, tanto los actores establecidos como los nuevos participantes están preparados para aumentar la inclusión de algas marinas en ganadería, acuicultura y nutrición para mascotas.

Líderes de la Industria de Ración a Base de Algas Marinas

-

Cargill, Incorporated

-

Olmix SA

-

BioMar Group A/S

-

Acadian Seaplants Limited

-

Alltech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Hatch Blue presentó la plataforma Seaweed Insights que cubre seis países de América Latina. El conjunto de datos centralizado ayuda a los financiadores y procesadores a identificar zonas de cultivo confiables, acelerando las decisiones de inversión y ampliando los flujos de materias primas que alimentan el crecimiento regional en aditivos de ración a base de algas marinas.

- Enero de 2026: SeaForester y Seaweed Solutions se fusionaron, recaudando USD 1,9 millones para la reforestación oceánica. La entidad más grande tiene como objetivo restaurar y cultivar 10.000 hectáreas de bosques de kelp, añadiendo biomasa que puede refinarse en ingredientes de ración funcionales y ampliando la capacidad del mercado a largo plazo.

- Diciembre de 2025: Symbrosia obtuvo USD 5,8 millones en financiamiento de la Serie A-1 para escalar SeaGraze y obtener la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos. El nuevo capital y la vía regulatoria anticipada aceleran el lanzamiento comercial, impulsando una adopción más rápida de los extractos de algas marinas reductores de metano y aumentando la demanda general en el mercado de ración.

Alcance del Informe del Mercado Global de Ración a Base de Algas Marinas

La ración a base de algas marinas es un ingrediente de ración animal sostenible y nutritivo derivado de macroalgas marinas. Sirve como un aditivo natural rico en minerales que mejora la salud intestinal y proporciona beneficios nutricionales para el ganado y la acuicultura. Las algas marinas se procesan comúnmente en harina, polvo o extractos. El informe del mercado de ración a base de algas marinas está segmentado por aplicación (acuicultura, ganadería, aves de corral y alimentos para mascotas), por especie (algas pardas, algas rojas, algas verdes y mezclas de microalgas), por forma (polvo, pellets, extracto líquido y hojuelas), por canal de distribución (directo (b2b) e indirecto), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Acuicultura |

| Ganadería |

| Aves de Corral |

| Alimentos para Mascotas |

| Algas pardas |

| Algas rojas |

| Algas verdes |

| Mezclas de microalgas |

| Polvo |

| Pellets |

| Extracto líquido |

| Hojuelas |

| Directo (B2B) |

| Indirecto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Aplicación | Acuicultura | |

| Ganadería | ||

| Aves de Corral | ||

| Alimentos para Mascotas | ||

| Especie | Algas pardas | |

| Algas rojas | ||

| Algas verdes | ||

| Mezclas de microalgas | ||

| Forma | Polvo | |

| Pellets | ||

| Extracto líquido | ||

| Hojuelas | ||

| Canal de Distribución | Directo (B2B) | |

| Indirecto | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ración a base de algas marinas en 2031?

Se prevé que el mercado de ración a base de algas marinas alcance USD 2,17 mil millones en 2031.

¿Qué región tiene la mayor participación en los ingredientes de ración derivados de algas marinas?

Asia-Pacífico lideró con el 45% de los ingresos en 2025 debido al extenso cultivo de Laminaria en China y las políticas de apoyo en India y Japón.

¿Qué aplicación está creciendo más rápido dentro de este mercado?

La ración para ganadería es el segmento de más rápido crecimiento, avanzando a una CAGR del 12,3% durante 2026-2031, a medida que los extractos de algas rojas obtienen autorización regulatoria para la mitigación del metano.

¿Cómo están influyendo los nuevos participantes en la competencia?

Las empresas emergentes como Blue Ocean Barns y Symbrosia obtienen aprobaciones regulatorias de primer movimiento para los aditivos de Asparagopsis, desafiando a los actores establecidos a través de la eficacia en la reducción de metano y la monetización de créditos de carbono.

¿Qué factores regulatorios apoyan la adopción de algas marinas en las dietas animales?

La prohibición de la Unión Europea sobre los antibióticos profilácticos y la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos que limita los promotores de crecimiento antibióticos impulsan a los molinos de ración hacia alternativas bioactivas naturales como los extractos de kelp.

Última actualización de la página el: