Tamaño y Participación del Mercado de Alimento Orgánico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

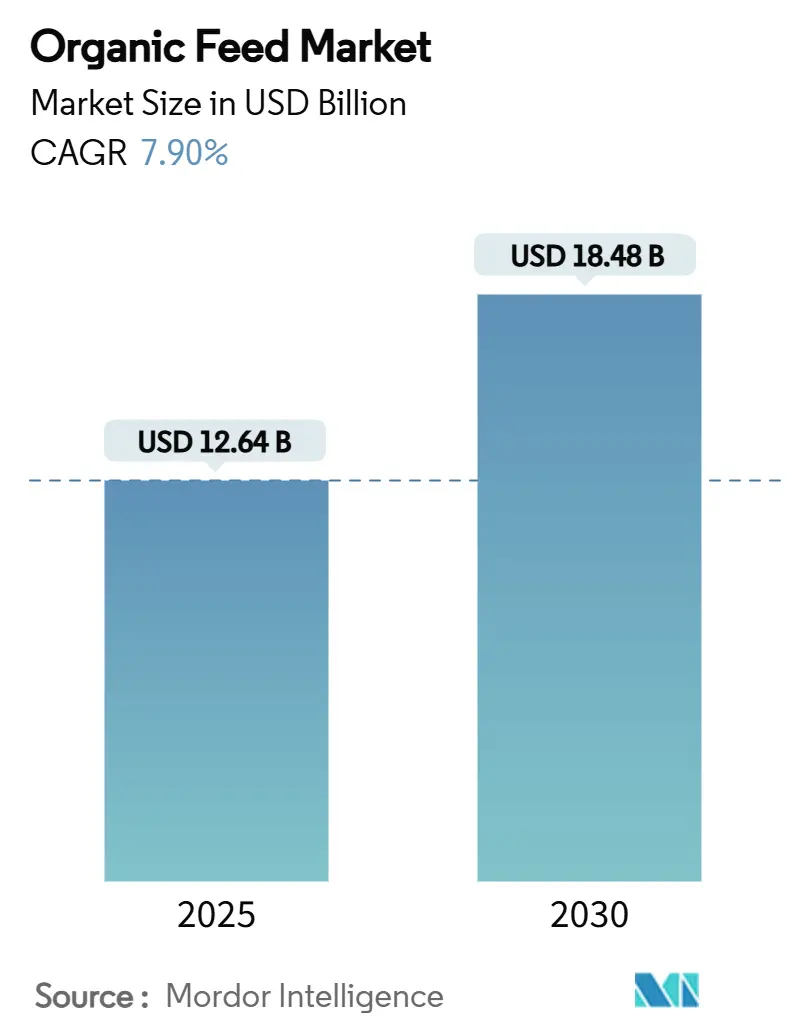

| Tamaño del Mercado (2025) | 12.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

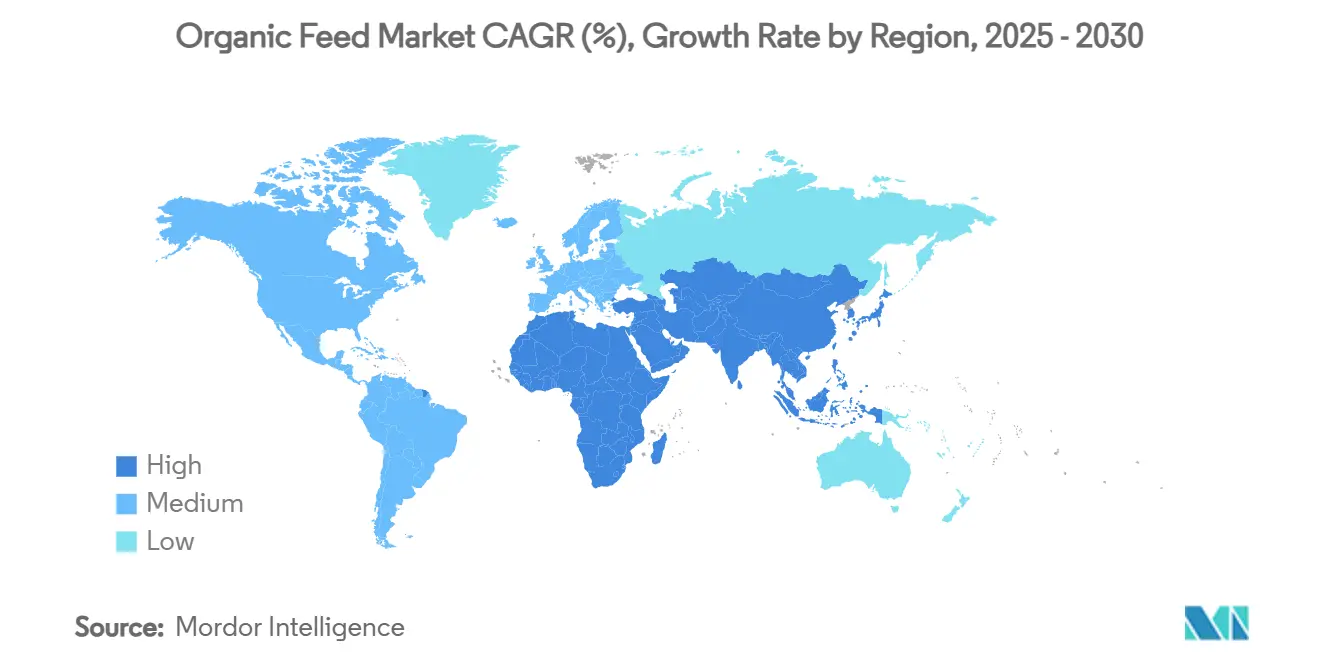

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Orgánico por Mordor Intelligence

El tamaño del mercado de alimento orgánico se sitúa en USD 12,64 mil millones en 2025 y se prevé que crezca a una CAGR del 7,9%, impulsando el valor hasta USD 18,48 mil millones en 2030. Europa lidera la generación de ingresos, mientras que Asia-Pacífico registra el ritmo de expansión más rápido. La obtención de precios premium para proteína animal certificada, la ampliación de las aprobaciones de proteínas alternativas y las tecnologías de trazabilidad digital sustentan conjuntamente el crecimiento sostenido de la demanda. La escasez global de cultivos orgánicos certificados, el aumento de los objetivos corporativos de clima y las políticas regionales de ingredientes para alimento refuerzan aún más el panorama competitivo. El mercado de alimento orgánico recompensa ahora a los proveedores capaces de integrar métricas de sostenibilidad, diversificación de proteínas y abastecimiento transparente en una oferta coherente, fortaleciendo así la fidelización de clientes y apoyando la defensa del margen.

Conclusiones Clave del Informe

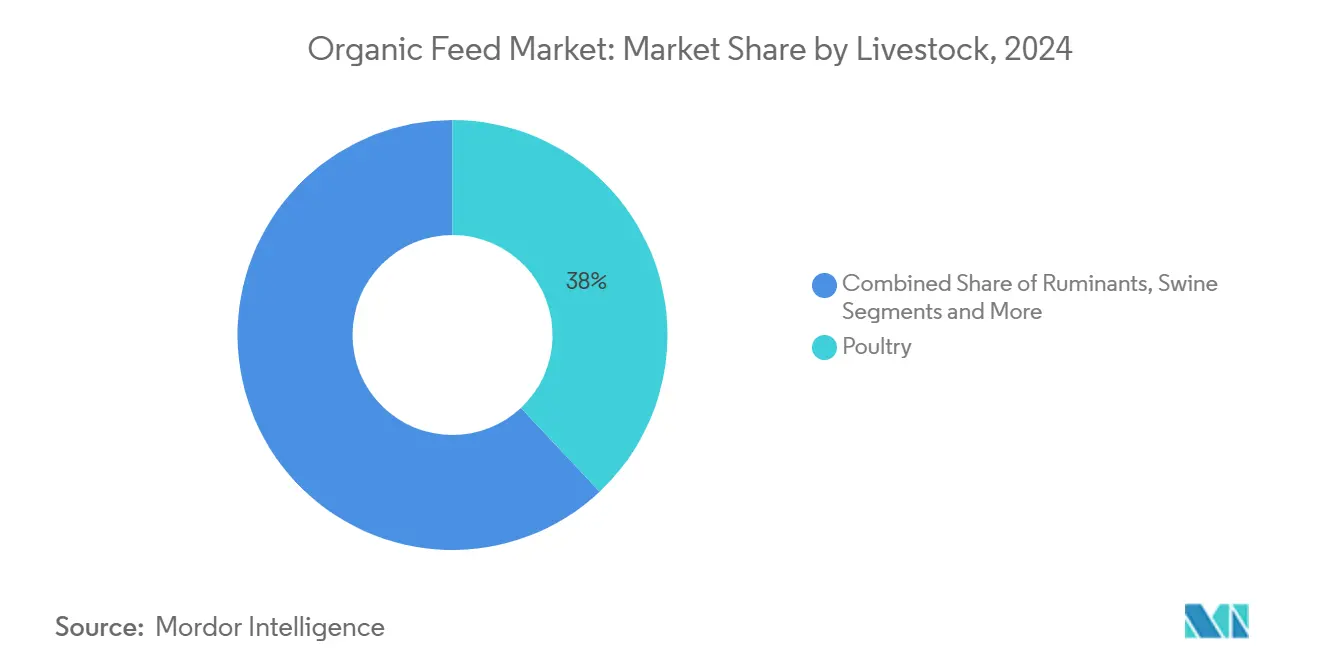

- Por ganado, las aves de corral representaron el 38% de la participación global del mercado de alimento orgánico en 2025, y se proyecta que la acuicultura se expanda a una CAGR del 10% hasta 2030.

- Por tipo de ingrediente, los cereales y granos representaron el 46% del tamaño del mercado de alimento orgánico en 2025, mientras que se prevé que las semillas oleaginosas y harinas (harina de proteína de insecto) aumenten a una CAGR del 14% hasta 2030.

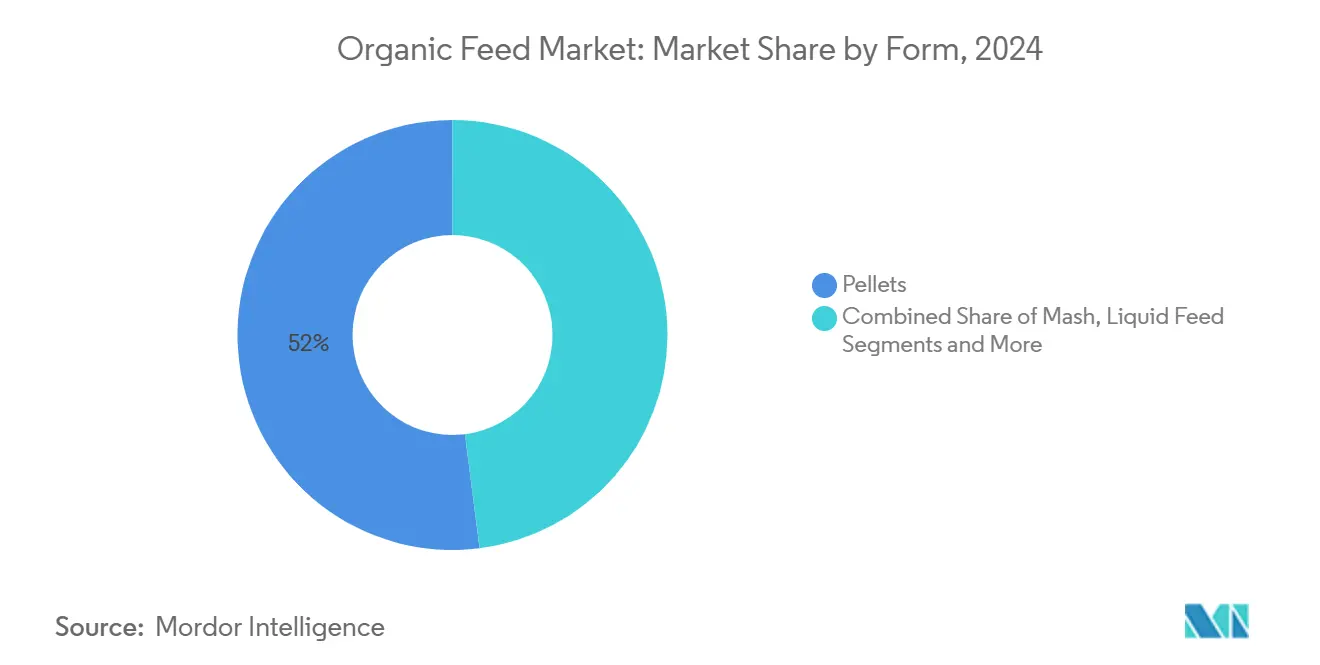

- Por forma, los pellets representaron el 52% de la participación global del mercado de alimento orgánico en 2025, mientras que se proyecta que el alimento líquido lidere el crecimiento futuro con una CAGR del 9,4% hasta 2030.

- Por canal de distribución, el segmento directo a granjas representó aproximadamente el 46% del tamaño global del mercado de alimento orgánico en 2024, y se proyecta que el comercio electrónico crezca a una CAGR del 11,4% hasta 2030.

- Por región, Europa capturó el 32% del tamaño del mercado de alimento orgánico en 2025, y Asia-Pacífico avanza a una CAGR del 9,9% hasta 2030.

Tendencias e Información del Mercado Global de Alimento Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por proteína libre de antibióticos | +1.8% | América del Norte y Europa dominantes, expansión global | Mediano plazo (2-4 años) |

| Límites regulatorios sobre ingredientes de alimento genéticamente modificado | +1.5% | Europa como núcleo, y Asia-Pacífico como seguidor | Largo plazo (≥4 años) |

| Obtención de precios premium para productos con certificación orgánica | +1.2% | Mercados desarrollados globales | Corto plazo (≤2 años) |

| Aprobación de harina de proteína de insecto para raciones orgánicas | +0.9% | Asia-Pacífico lidera, adopción en Europa y América del Norte | Largo plazo (≥4 años) |

| Plataformas de trazabilidad basadas en cadena de bloques | +0.7% | Europa y América del Norte como pioneros | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas que cubren las emisiones del alimento | +0.6% | Cadenas de suministro multinacionales en todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por Proteína Libre de Antibióticos

Las normas orgánicas más estrictas del Departamento de Agricultura de los Estados Unidos (USDA) para el ganado, adoptadas en enero de 2025, formalizan tolerancias cero de antibióticos y han impulsado a los productores convencionales a convertirse a formulaciones certificadas que ofrece el mercado de alimento orgánico [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Normas Orgánicas para Ganado y Aves de Corral," usda.gov. En Europa, la leche orgánica superó EUR 1,32 por litro (USD 1,39 por litro) en 2024, una prima que compensa los mayores costos de alimento. Los productores de salmón en Noruega lograron precios entre un 15 y un 20% más altos tras cambiar a acuialimento orgánico libre de antibióticos, incentivando así la rápida adopción en la acuicultura.

Límites Regulatorios sobre Ingredientes de Alimento Genéticamente Modificado

La continua aplicación por parte de la Unión Europea de las regulaciones sobre alimento genéticamente modificado, junto con la reafirmación de Polonia de su fecha límite de prohibición para 2030, está impulsando a los fabricantes de alimento a invertir en el abastecimiento segregado de granos y a ampliar las compras de maíz y soja orgánicos. Esta presión regulatoria está reformando las estrategias de adquisición en toda la región. En paralelo, Corea del Sur y Japón están endureciendo las normas de etiquetado de OMG (Organismos Genéticamente Modificados), un movimiento que impulsa indirectamente la demanda de alimento orgánico entre los productores de ganado y aves de corral orientados a la exportación que buscan satisfacer las expectativas cambiantes de los consumidores en mercados de alto valor.

Obtención de Precios Premium para Productos con Certificación Orgánica

El precio minorista promedio de la leche orgánica en los Estados Unidos superó USD 5,00 por medio galón durante todo 2024[2]Fuente: Departamento de Agricultura de los Estados Unidos," Precios Anunciados para Productos Lácteos en Principales Supermercados Minoristas que finalizan durante el período del 11/07/2025 al 17/07/2025," usda.gov, aproximadamente un 45% más alto que la leche convencional, lo que permite a los productores absorber los elevados costos de insumos de alimento. Esta prima de precios apoya la viabilidad de las operaciones de lácteos orgánicos a pesar de los mayores gastos de formulación. En paralelo, los fabricantes de alimento para mascotas, que a menudo aseguran márgenes de dos a tres veces en sus líneas de productos orgánicos, continúan abasteciendo insumos especializados del mercado de alimento orgánico. Su demanda sostenida refuerza el poder de fijación de precios para los proveedores de ingredientes, particularmente en segmentos de nicho como granos orgánicos, semillas oleaginosas y aditivos funcionales.

Aprobación de Harina de Proteína de Insecto para Raciones Orgánicas

La AAFCO (Asociación de Funcionarios de Control de Alimento para Animales de América) aprobó la harina de gusano de la harina para alimento orgánico para mascotas en 2024[3]Fuente: AAFCO (Asociación de Funcionarios de Control de Alimento para Animales de América), Los ingredientes a base de gusano de la harina para alimento para perros ahora están permitidos en los Estados Unidos,

aafco.org, y la EFSA (Autoridad Europea de Seguridad Alimentaria) aprobó un uso similar en acuicultura, abriendo un canal de ingredientes de rápido crecimiento. MYGroup lanzó su primera instalación de producción de Mosca Soldado Negro (MSN), con capacidad adicional prevista para entrar en funcionamiento en 2025. Se proyecta que estos desarrollos alivien la presión sobre las fuentes tradicionales de proteína orgánica al tiempo que amplían la diversidad de ingredientes para los formuladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran brecha de precios con el alimento convencional | −1.4% | Mayor en economías sensibles al precio | Corto plazo (≤2 años) |

| Escasez de materias primas orgánicas certificadas | −1.1% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de sistemas de alimento regenerativos pero no certificados | −0.8% | América del Norte y Europa | Largo plazo (≥4 años) |

| Mayor riesgo de micotoxinas por ausencia de conservantes químicos | −0.6% | Regiones húmedas en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gran Brecha de Precios con el Alimento Convencional

El maíz orgánico promedió USD 7,20 por bushel frente a USD 4,84 para el convencional en 2024, destacando una brecha de precios significativa de casi el 49% que infló considerablemente los costos de formulación en aproximadamente un 50%. Esta disparidad no solo presionó los márgenes de los productores, sino que también actuó como un factor disuasorio clave para la adopción, especialmente en mercados donde los consumidores finales son muy sensibles al precio. Por ejemplo, en Egipto, esta dinámica contribuyó a un notable aumento en los precios de la carne roja, ya que la inflación del alimento se trasladó a lo largo de la cadena de valor y redujo la asequibilidad en todos los grupos de ingresos.

Escasez de Materias Primas Orgánicas Certificadas

La superficie orgánica global creció solo un 3,2% en 2024, quedando por debajo de la demanda en rápido crecimiento. La expansión limitada, combinada con el período de transición obligatorio de tres años para la certificación, continúa retrasando el alivio del lado de la oferta. Como resultado, el mercado de alimento orgánico sigue restringido por la escasa disponibilidad de materias primas orgánicas certificadas, particularmente para insumos clave como granos, semillas oleaginosas y harinas de proteína vegetal. Este desequilibrio estructural deja al mercado muy vulnerable a las fluctuaciones climáticas, las interrupciones comerciales y la volatilidad de precios, lo que dificulta la capacidad de los fabricantes de alimento para mantener formulaciones consistentes y continuidad en el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ganado: Las Aves de Corral Mantienen su Escala, la Acuicultura se Acelera

El segmento de aves de corral representó aproximadamente el 38% del tamaño del mercado de alimento orgánico en 2025, impulsado por la eficiente conversión de alimento en carne y la demanda estable de los consumidores de pollo y huevos orgánicos. La acuicultura, aunque más pequeña, registra una CAGR del 10% hasta 2030, revitalizada por la aprobación de proteína de insecto de la Autoridad Europea de Seguridad Alimentaria (EFSA) y los precios premium del salmón en el norte de Europa. Los rumiantes ocupan el segundo lugar debido a las sólidas primas lácteas, mientras que los porcinos y los mamíferos de compañía se expanden de manera constante, aunque desde bases más pequeñas. Se proyecta que el tamaño del mercado de alimento orgánico para la acuicultura crezca durante el período de pronóstico, reflejando mejoras continuas del sistema y compromisos de los minoristas con los mariscos sostenibles.

El creciente consumo asiático de mariscos, combinado con estrictas normas sobre antibióticos, posiciona a los formuladores de acuialimento para ofertas diferenciadas. Los actores del sector avícola adoptan mezclas multigrano para moderar la volatilidad de las materias primas, aprovechando el cultivo local de cereales en Europa y América del Norte. Los innovadores en acuicultura se atreven a desplegar proteínas de insectos y microbianas para reducir la dependencia de la harina de pescado, estabilizando así la seguridad de suministro a largo plazo. En todos los grupos de animales, las plataformas de nutrición de precisión rastrean la conversión de alimento en tiempo real, reforzando la adquisición basada en datos dentro del mercado de alimento orgánico.

Por Ingrediente: Los Cereales Anclan las Formulaciones, las Semillas Oleaginosas y Harinas Escalan

Los cereales y granos representaron aproximadamente el 46% del tamaño global del mercado de alimento orgánico en 2024, subrayando el papel energético fundamental del maíz, el trigo y la cebada orgánicos en las dietas monogástricas. El tamaño del mercado de alimento orgánico para cereales y granos está destinado a expandirse con esquemas de rotación de cultivos que impulsan la superficie certificada. Se proyecta que la harina de proteína de insecto, principalmente larvas de Mosca Soldado Negro, impulse el segmento de semillas oleaginosas y harinas a una CAGR del 14%, ofreciendo alta digestibilidad y una narrativa de economía circular que resuena con los compradores de alimento.

Las harinas de semillas oleaginosas siguen siendo fundamentales para el equilibrio de aminoácidos, aunque la limitada superficie de soja orgánica mantiene los precios elevados. Las leguminosas y legumbres ganan participación como herramientas agronómicas que mejoran el nitrógeno del suelo, apoyando las ambiciones regenerativas. Las tortas y subproductos, como la harina de soja y la torta de semilla de algodón, desempeñan un papel vital en el mercado de alimento orgánico debido a su alto contenido proteico y compatibilidad con los estándares de certificación orgánica. Los suplementos nutricionales, vitaminas, probióticos y minerales generan márgenes premium, diferenciando los productos de marca. Los fabricantes de alimento formulan cada vez más matrices de ingredientes que ofrecen tanto valor nutricional como menor carbono incorporado, alineándose así con los mandatos corporativos de clima.

Por Forma: Los Pellets Dominan, los Líquidos Apuntan a la Alimentación de Precisión

Los pellets representaron el 52% de la participación del mercado de alimento orgánico en 2024, favorecidos por su densidad uniforme, menor segregación y reducción de desperdicios. Los enfriadores de pellets automatizados y las mejoras en la vida útil de los moldes mejoran el tiempo de actividad de la planta, limitando el aumento de costos. El alimento líquido, con la tasa de crecimiento más rápida de una CAGR del 9,4%, sustenta la dosificación en microlotes y la entrega individualizada de nutrientes. Los estabilizadores compatibles con la normativa orgánica mejorados mitigan el riesgo de deterioro, ayudando a las operaciones de lácteos y porcinos a optimizar la ingesta.

Las migajas sirven para dietas iniciales y la cría de polluelos, mientras que el alimento en harina sigue siendo viable donde el capital para la peletización es escaso. Los bloques y tortas mantienen un estatus de nicho entre los rumiantes en pastoreo que requieren energía de liberación lenta. Las herramientas de ganadería de precisión integran sensores de viscosidad y paneles de control en la nube, garantizando que las formulaciones líquidas se mantengan consistentes, reforzando las afirmaciones de rendimiento para el mercado de alimento orgánico.

Por Canal de Distribución: Las Plataformas Digitales Ganan Impulso

El segmento directo a granjas representó aproximadamente el 46% del tamaño global del mercado de alimento orgánico en 2024. Esta dominación se debe al servicio técnico, la personalización de formulaciones y los términos de crédito que se alinean más estrechamente con las preferencias de los productores. Los distribuidores regionales agregan pedidos de lotes más pequeños, facilitando las restricciones de inventario para los agricultores de nivel medio. Las cooperativas aprovechan la negociación colectiva para estabilizar los suministros de cereales y reducir el riesgo de precios.

El comercio electrónico, ahora el canal de más rápido crecimiento, que se proyecta que crezca a una CAGR del 11,4% durante el período de pronóstico, aprovecha la penetración móvil y las aplicaciones de gestión agrícola. Los productores en provincias remotas de Asia-Pacífico ahora pueden abastecerse de pellets certificados que antes no estaban disponibles localmente, ampliando la huella del mercado de alimento orgánico de la noche a la mañana.

Análisis Geográfico

Europa contribuyó con el 32% del tamaño del mercado de alimento orgánico en 2024 y se proyecta que crezca a una CAGR del 6,5% durante el período de pronóstico, impulsada por los estrictos subsidios de la Política Agrícola Común y la disposición de los consumidores a pagar primas de sostenibilidad. Alemania, Francia y el Reino Unido absorbieron conjuntamente bien más de la mitad de la demanda de alimento orgánico de la región, anclada en los sectores verticales de lácteos y aves de corral. Los fabricantes de alimento regionales integran la cadena de bloques para simplificar la certificación transfronteriza, mejorando la transparencia y la confianza del mercado.

Asia-Pacífico, proyectada para expandirse a una CAGR del 9,9% y mantener aproximadamente el 22% de la participación global del mercado de alimento orgánico en 2024, se beneficia del aumento de los ingresos disponibles y la intensificación de la actividad acuícola. China e India dominan el volumen, mientras que Indonesia y Vietnam muestran la expansión relativa más fuerte. Las reformas nacionales de seguridad alimentaria aceleran la adopción de alimento certificado, y los proveedores de proteínas nacionales están invirtiendo en integración hacia atrás. El nuevo molino indonesio de De Heus ejemplifica la participación extranjera orientada a capturar el crecimiento del mercado de alimento orgánico.

América del Norte ofrece una demanda madura pero resiliente respaldada por ventas estables de alimentos orgánicos al por menor. Los Estados Unidos representan la mayor participación, ayudados por los sectores consolidados de aves de corral y lácteos que sostienen pedidos recurrentes. Canadá crece a través de programas de carne de res orientados a la exportación que aprovechan los pastos orgánicos. La fricción del lado de la oferta persiste en la disponibilidad consistente de harina de soja orgánica, manteniendo los costos de formulación en un nivel premium. Las importaciones de América del Sur cubren parcialmente la brecha, aunque la volatilidad persiste durante las interrupciones logísticas.

Panorama Competitivo

El mercado de alimento orgánico es moderado y está conformado por un grupo central de líderes de la industria que aportan escala, trazabilidad e innovación a un espacio impulsado por estrictos estándares de certificación. Cargill, Incorporated y Archer Daniels Midland Company desempeñan roles fundamentales al aprovechar cadenas de suministro verticalmente integradas que abarcan desde el origen del grano hasta la molienda de alimento para garantizar la transparencia de los ingredientes y la disponibilidad consistente. Ambas empresas están pilotando activamente sistemas de cadena de bloques destinados a reducir el costo y el tiempo asociados con las auditorías regulatorias, permitiendo lanzamientos de lotes más rápidos y reforzando la confianza del cliente en la producción orgánica certificada.

Purina Animal Nutrition LLC., una división de Land O'Lakes, se enfoca en la nutrición especializada de ganado y animales de compañía, ofreciendo alimento adaptado a los sistemas orgánicos con un fuerte énfasis en la salud y el rendimiento animal. Su enfoque apoya los segmentos premium dentro del mercado orgánico que demandan planes de nutrición personalizados. Nutreco N.V., a través de su unidad Trouw Nutrition, está expandiendo sus ofertas compatibles con la normativa orgánica mediante la integración de nutrición de precisión, abastecimiento sostenible y desarrollo de proteínas alternativas, alineándose estrechamente con las demandas ambientales y de trazabilidad de las prácticas de agricultura orgánica.

Alltech complementa este ecosistema con su suite de aditivos y minerales orgánicos certificados diseñados para apoyar la salud intestinal y la productividad en el ganado orgánico. La empresa también promueve herramientas digitales para monitorear los sistemas de alimento y mejorar las métricas de sostenibilidad en la granja. Los movimientos estratégicos entre estos actores clave incluyen asegurar contratos a plazo para materias primas orgánicas, invertir en el abastecimiento de ingredientes de bajo carbono y desplegar tecnologías de monitoreo impulsadas por IA. A medida que crece la presión regulatoria y del consumidor por la transparencia, la ventaja competitiva en el sector de alimento orgánico depende de armonizar el control de costos con un desempeño de sostenibilidad creíble y medible.

Líderes de la Industria de Alimento Orgánico

Cargill, Incoporated

Nutreco N.V.

Archer Daniels Midland Company

Alltech Inc

Purina Animal Nutrition LLC. (Land O'Lakes, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cargill, Incorporated y Mowi Feed obtuvieron la Certificación de Alimento del Consejo de Administración Acuícola (ASC), mejorando su capacidad para suministrar acuialimento trazable y compatible con la normativa orgánica para mercados premium.

- Enero de 2025: MYGroup lanzó su primera granja de Mosca Soldado Negro para ampliar la producción de proteína de insecto para aplicaciones de alimento orgánico. Este movimiento apoya la creciente demanda de fuentes de proteína sostenibles y aprobadas para uso orgánico en las dietas del ganado, alineándose con el cambio del mercado hacia insumos circulares y ecológicos.

- Octubre de 2024: Nutreco N.V. renovó su asociación con AgroCares para mejorar el asesor en sitio NutriOpt, una herramienta móvil de análisis de alimento por espectroscopía de infrarrojo cercano para el análisis en tiempo real de ingredientes orgánicos y la formulación de precisión.

- Agosto de 2024: Nutreco N.V. inauguró el "Jardín del Futuro" en Thurgau, Suiza, un centro de fitotecnología para el desarrollo de aditivos de alimento derivados de plantas (fitocomplejos y bioactivos) adaptados para alimentos orgánicos y sostenibles para animales.

Alcance del Informe Global del Mercado de Alimento Orgánico

| Aves de Corral |

| Rumiantes |

| Porcinos |

| Acuicultura |

| Otros |

| Cereales y Granos |

| Semillas Oleaginosas y Harinas |

| Leguminosas y Legumbres |

| Tortas y Subproductos |

| Forrajes |

| Suplementos Nutricionales |

| Pellets |

| Migajas |

| Harina |

| Alimento Líquido |

| Bloques y Tortas |

| Otros |

| Directo a Granjas |

| Distribuidores y Concesionarios |

| Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Ganado | Aves de Corral | |

| Rumiantes | ||

| Porcinos | ||

| Acuicultura | ||

| Otros | ||

| Por Ingrediente | Cereales y Granos | |

| Semillas Oleaginosas y Harinas | ||

| Leguminosas y Legumbres | ||

| Tortas y Subproductos | ||

| Forrajes | ||

| Suplementos Nutricionales | ||

| Por Forma | Pellets | |

| Migajas | ||

| Harina | ||

| Alimento Líquido | ||

| Bloques y Tortas | ||

| Otros | ||

| Por Canal de Distribución | Directo a Granjas | |

| Distribuidores y Concesionarios | ||

| Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimento orgánico?

El mercado de alimento orgánico está valorado en USD 12,64 mil millones en 2025.

¿A qué velocidad crecerá el mercado?

Se proyecta que aumente a una CAGR del 7,9%, alcanzando USD 18,48 mil millones en 2030.

¿Qué región lidera los ingresos?

Europa representa aproximadamente el 32% de los ingresos totales, impulsada por estrictas normas de certificación y una fuerte demanda de los consumidores.

¿Qué segmento animal se expande más rápido?

La acuicultura registra la CAGR más alta del 10%, beneficiándose de la demanda premium de salmón y camarón.

Última actualización de la página el: