Tamaño y Participación del Mercado de Alimentos Acuícolas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

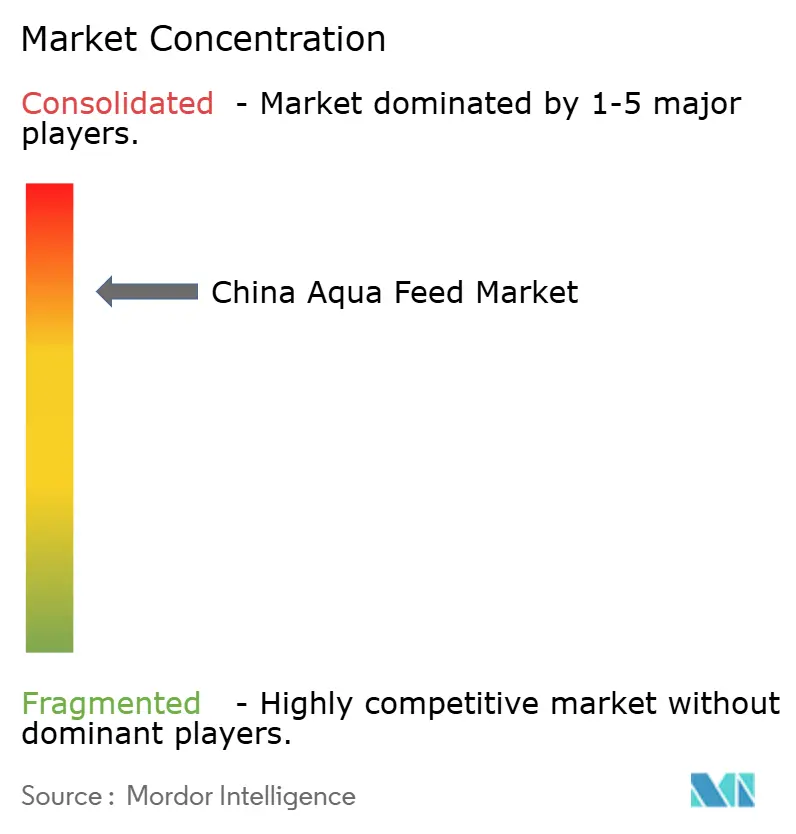

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Acuícolas de China por Mordor Intelligence

El tamaño del mercado de alimentos acuícolas de China en 2026 se estima en USD 25,29 mil millones, creciendo desde el valor de 2025 de USD 24 mil millones con proyecciones para 2031 que muestran USD 32,82 mil millones, creciendo a una CAGR del 5,36% durante 2026-2031. Esta expansión surge de la política de Doble Circulación de Pekín, la consolidación a gran escala de plantas procesadoras de alimentos y la rápida incorporación de proteínas alternativas que amortiguan las fluctuaciones en los costos de ingredientes[1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Anuario Estadístico de Pesca de China 2024," MOA.gov.cn . La sólida demanda de consumo de mariscos per cápita en 2024 mantiene a los productores de carpa y crustáceos en una posición de inversión, mientras que los clústeres orientados a la exportación en Guangdong y Fujian recurren a formulaciones libres de antibióticos que obtienen primas de precio en América del Norte y la Unión Europea[2]Fuente: Oficina Nacional de Estadísticas de China, "Gasto de Consumo Per Cápita 2024," Stats.gov.cn. La innovación en ingredientes es otro factor impulsor; se prevé que la harina de insectos y las proteínas microbianas registren un crecimiento de dos dígitos a medida que el FeedKind de Calysta obtenga autorización regulatoria y las instalaciones de mosca soldado negro alcancen escala comercial. En el frente del procesamiento, las líneas de extrusión de doble tornillo reducen el desperdicio de alimento y mejoran la digestibilidad, lo que impulsa a los grandes operadores a alejarse de los pellets de menor precio a pesar de los mayores desembolsos de capital.

Conclusiones Clave del Informe

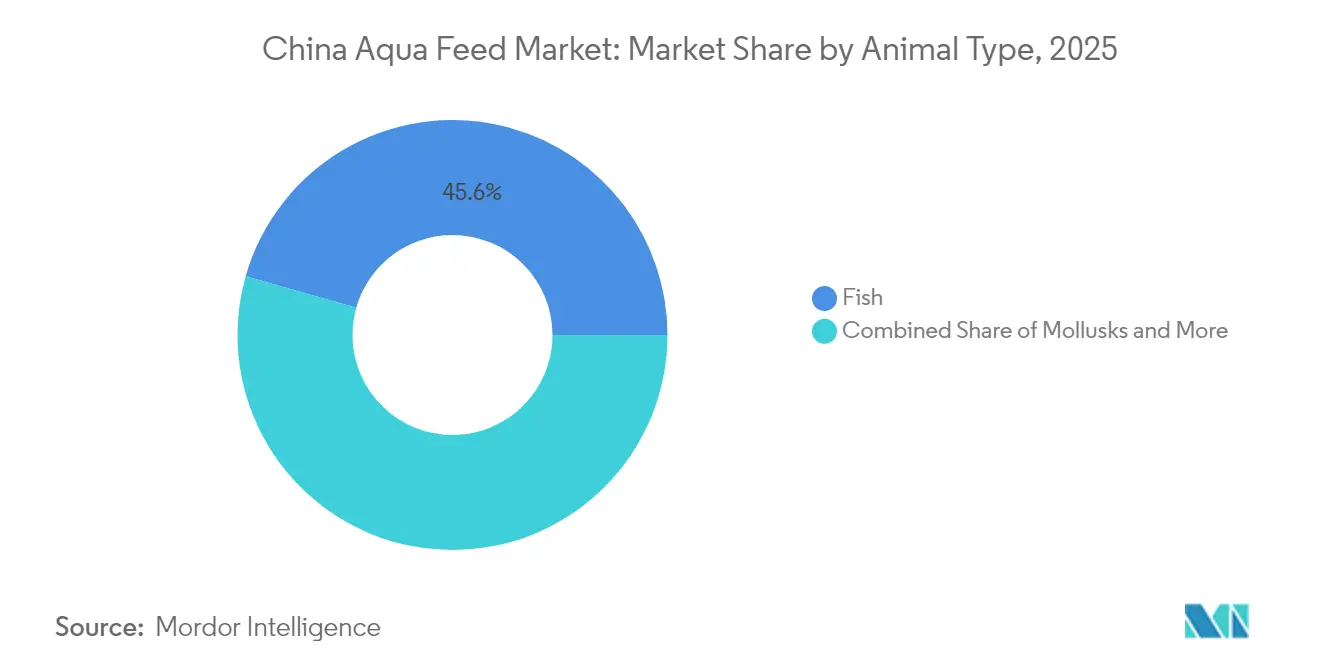

- Por tipo de animal, los alimentos para peces representaron el 45,60% del tamaño del mercado de alimentos acuícolas de China en 2025, mientras que los alimentos para crustáceos registran una CAGR del 7,45% hasta 2031.

- Por tipo de ingrediente, los cereales y granos representaron una participación del 37,55% del mercado de alimentos acuícolas de China en 2025, mientras que las proteínas alternativas se expanden a una CAGR del 10,6%.

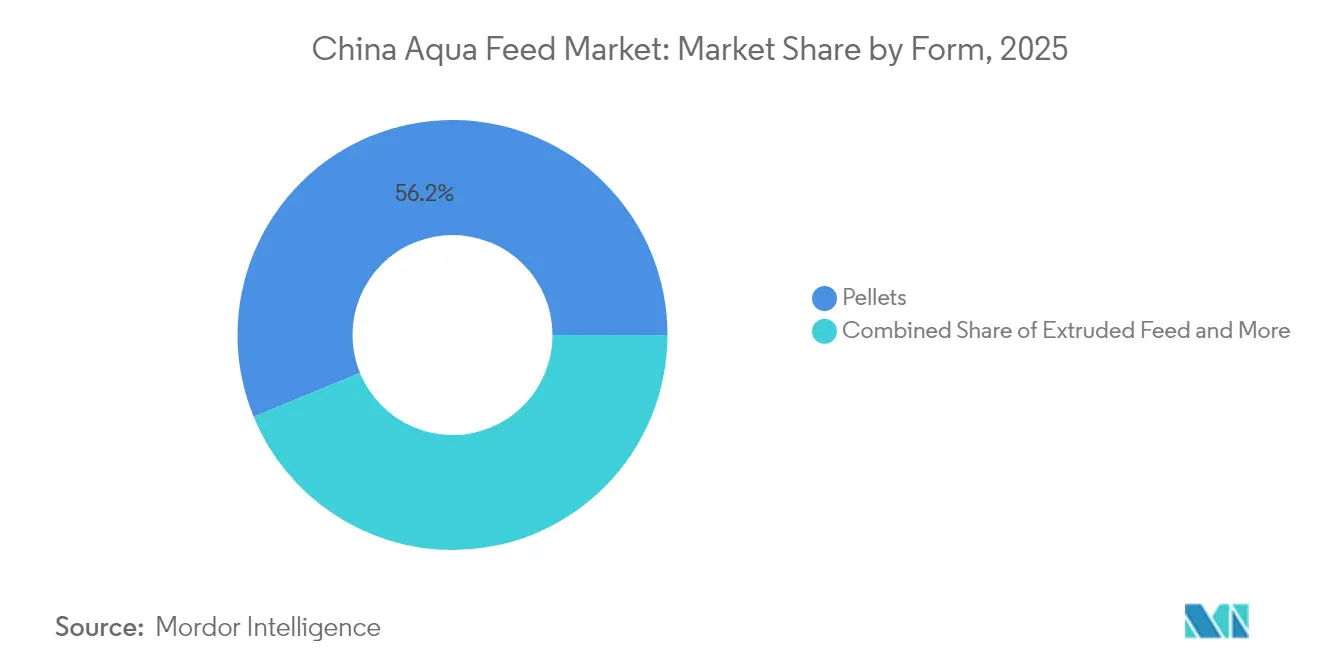

- Por forma, los pellets capturaron el 56,20% del mercado de alimentos acuícolas de China en 2025, mientras que los productos extruidos proyectan un crecimiento a una CAGR del 9,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de Alimentos Acuícolas de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión del consumo doméstico de mariscos per cápita | +1.2% | Nacional, con clústeres urbanos en el Delta del Río Yangtze y el Delta del Río de las Perlas como líderes | Mediano plazo (2-4 años) |

| Política de Doble Circulación gubernamental que apoya la tecnología agrícola | +0.9% | Nacional, priorizando las provincias del interior para la autosuficiencia en la producción | Largo plazo (≥4 años) |

| Crecimiento de clústeres acuícolas orientados a la exportación en provincias costeras | +0.8% | Provincias costeras: Guangdong, Fujian, Shandong, Zhejiang | Mediano plazo (2-4 años) |

| Rápida consolidación de plantas procesadoras de alimentos que impulsa la utilización de capacidad | +0.7% | Nacional, concentrado en Jiangsu, Guangdong, Shandong | Corto plazo (≤2 años) |

| Implementación de alimentadores inteligentes basados en IA en grandes estanques | +0.6% | Adopción temprana en Chongqing, Hubei, Jiangsu, con expansión hacia las provincias del sur | Mediano plazo (2-4 años) |

| Comercialización de proteínas a base de insectos | +0.5% | Clústeres piloto en Guangdong, Shandong y despliegue nacional en curso | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Consumo Doméstico de Mariscos Per Cápita

Los hogares urbanos consumieron 41,6 kilogramos de mariscos en 2024, un aumento del 9,5% respecto a 2020, a medida que las redes de cadena de frío extienden la vida útil y el comercio electrónico mejora el acceso. La demanda se está desplazando hacia el camarón, la tilapia y el salmón, especies que requieren alimentos ricos en nutrientes con una mayor inclusión de harina de pescado, lo que aumenta los ingresos por tonelada métrica para las formulaciones premium[3]Fuente: Asociación China de Tiendas en Cadena y Franquicias, "Informe de Logística de Cadena de Frío 2024," CCFA.org.cn. Los residentes costeros ya superan los 50 kilogramos, mientras que los consumidores del interior promedian 30 kilogramos, lo que indica margen de crecimiento en volumen en las provincias centrales. Los subsidios bajo el plan "Gran Alimento" compensan los costos de modernización de estanques, orientando a los agricultores hacia dietas extruidas de alta calidad que acortan los ciclos de crecimiento. Las plataformas en línea como JD Fresh registraron un crecimiento del 30% interanual en ventas de mariscos en 2024, validando un cambio en el consumo impulsado por la logística.

Política de Doble Circulación Gubernamental que Apoya la Tecnología Agrícola

El 14.° Plan Quinquenal destinó CNY 15 mil millones (USD 2,1 mil millones) en subsidios para la automatización de plantas procesadoras de alimentos, mejoras en la cría selectiva y sistemas de acuicultura de recirculación, acelerando la adopción tecnológica. Los pilotos provinciales que combinan sensores de Internet de las Cosas (IoT) con alimentadores automatizados redujeron los costos laborales en un 40% y los índices de conversión alimenticia en un 15% en granjas de demostración. Los reguladores ahora exigen que el 80% de los alimentos comerciales cumplan con los estándares nacionales de calidad para 2026, eliminando a las plantas de menor escala e impulsando la consolidación. Tongwei y Guangdong Haid Group aprovecharon estos incentivos para lanzar líneas de extrusión que superan las 100.000 toneladas métricas por año, capturando ahorros de energía cercanos al 25%. El enfoque de la política en la autosuficiencia de ingredientes domésticos ha impulsado la capacidad de trituración de soya y los pilotos de proteína de insectos, protegiendo a las empresas contra la volatilidad de las importaciones.

Crecimiento de Clústeres Acuícolas Orientados a la Exportación en Provincias Costeras

Guangdong, Fujian y Shandong exportaron USD 9,2 mil millones en mariscos en 2024, demandando alimentos libres de antibióticos que cumplan con los límites de residuos de la Unión Europea. Los operadores de camarón en Zhanjiang pagan primas del 10% por dietas certificadas GlobalG.A.P. que respaldan el acceso a mercados de alto margen. Las granjas de pepino de mar en Shandong dependen de formulaciones a base de algas suministradas mediante empresas conjuntas entre distribuidores locales y empresas de nutrición escandinavas. Las reducciones arancelarias China-ASEAN sobre harina de pescado y salvado de arroz redujeron los costos de insumos costeros hasta en un 12% en 2024, reforzando la competitividad.

Rápida Consolidación de Plantas Procesadoras de Alimentos que Impulsa la Utilización de Capacidad

Las plantas procesadoras de alimentos acuícolas autorizadas cayeron a 950 en 2024 desde 1.200 en 2020, ya que las normas más estrictas sobre efluentes y calidad afectaron más duramente a las plantas con menos de 50.000 toneladas métricas. La utilización promedio de capacidad aumentó al 76%, impulsando la dilución de costos fijos y liberando efectivo para la automatización. Tongwei adquirió tres instalaciones de tamaño medio que añadieron 600.000 toneladas métricas de capacidad, mientras que Guangdong Haid Group cerró plantas de menor escala y redirigió la producción hacia centros logísticos. New Hope Liuhe ocupó líneas inactivas mediante manufactura por contrato, estabilizando los márgenes en ciclos volátiles de materias primas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad de los precios de la harina de pescado y la soya | -0.8% | Nacional, con las plantas costeras más expuestas a las importaciones de harina de pescado | Corto plazo (≤2 años) |

| Brotes de enfermedades en animales acuáticos | -0.6% | Provincias del sur: Guangdong, Guangxi, Hainan y la cuenca del Río Yangtze | Corto plazo (≤2 años) |

| Reticencia de los pequeños agricultores hacia el alimento extruido de alto rendimiento | -0.5% | Provincias del interior: Hubei, Hunan, Jiangxi, con estructuras agrícolas fragmentadas | Mediano plazo (2-4 años) |

| Límites de capacidad de carga ambiental en las principales regiones deltaicas | -0.4% | Delta del Río Yangtze, Delta del Río de las Perlas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Harina de Pescado y la Soya

La harina de pescado peruana se negoció entre USD 1.500 y USD 1.600 por tonelada métrica en 2024, ya que El Niño redujo las cuotas de anchoveta, recortando entre 200 y 300 puntos básicos de los márgenes de las plantas durante el pico de precios del segundo trimestre. La harina de soya fluctuó entre USD 450 y USD 550 en medio de la incertidumbre de la cosecha brasileña y los cambios en las políticas entre EE. UU. y China, obligando a las plantas con ciclos de inventario de 30 días a racionar el capital de trabajo. Los actores más grandes aseguran el suministro mediante coberturas y contratos a largo plazo, pero los independientes más pequeños enfrentan un estrés agudo de flujo de caja que impulsa la consolidación.

Brotes de Enfermedades en Animales Acuáticos

El síndrome de necrosis hepatopancreática temprana redujo la supervivencia del camarón al 40% en partes de Guangdong y Guangxi, eliminando USD 500 millones en producción en 2024. El virus del lago de la tilapia causó otras pérdidas de USD 300 millones en Hainan y Fujian, reduciendo la demanda de alimentos a medida que los agricultores disminuían la siembra. Los proveedores de alimentos ahora incorporan beta-glucanos y probióticos para contrarrestar la presión de los patógenos y mantener los volúmenes durante los brotes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal - La Fortaleza de la Carpa Enmascara el Impulso de los Crustáceos

Los alimentos para peces sustentaron el 45,60% de los ingresos de 2025, sostenidos por la demanda resiliente en Hubei, Hunan y Jiangxi. La categoría de crustáceos es la de mayor crecimiento, proyectada a una CAGR del 7,45% debido a la intensificación del camarón vannamei en Guangdong y Guangxi. El tamaño del mercado de alimentos acuícolas de China para las dietas de crustáceos está destinado a superar a las especies herbívoras a medida que las primas de exportación justifican tasas de inclusión de harina de pescado más elevadas. Los alimentos para tilapia, que atienden 1,8 millones de toneladas métricas de cosecha en 2024, mantienen vientos de cola de exportación, pero enfrentan riesgos de enfermedades que comprimen los márgenes. Las granjas de salmón terrestres en Shandong produjeron 15.000 toneladas métricas y requieren formulaciones de alto contenido proteico con un precio 30% superior a los equivalentes de carpa, un nicho con un gran potencial al alza. Las dietas de trucha en Qinghai y Gansu, aunque menores, alcanzan precios premium vinculados a perfiles lipídicos de agua fría. Los moluscos y las especies diversas en conjunto representan menos del 10% de la demanda, pero abren oportunidades para aditivos de microalgas.

Las mejoras tecnológicas en la cría impulsaron una ganancia del 8% al 10% en la eficiencia de conversión para las cepas mejoradas de carpa y tilapia aprobadas en 2024. Mientras tanto, las dietas para crustáceos se debaten entre equilibrar una inclusión de harina de pescado superior al 25% y los márgenes de beneficio. Las empresas que invierten en investigación específica por especie y programas de cría conjunta pueden acceder a segmentos donde la precisión nutricional justifica primas de precio. En consecuencia, la participación del mercado de alimentos acuícolas de China para alimentos de especies de alto valor debería aumentar incluso cuando la carpa mantiene el dominio volumétrico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Ingrediente - Las Proteínas Alternativas Desafían el Predominio de los Cereales

Los cereales y granos mantuvieron una participación en volumen del 37,55% en 2025 y siguen siendo la fuente de energía básica para los peces omnívoros. La harina de pescado es indispensable para los carnívoros, pero su participación está disminuyendo a medida que la harina de subproductos de aves de corral, los hidrolizados y la soya tratada con enzimas ganan terreno. El tamaño del mercado de alimentos acuícolas de China vinculado a las proteínas alternativas va camino de alcanzar una CAGR del 10,6% a medida que las fuentes de insectos, microbianas y de célula única ganan la confianza de los compradores. El FeedKind de Calysta ofrece un perfil de aminoácidos similar al de la harina de pescado y evita las restricciones de los recursos marinos, mientras que la harina de mosca soldado negro registró volúmenes comerciales superiores a 70.000 toneladas métricas en 2024. Las proteínas de levadura y bacterianas están entrando en dietas piloto para peces marinos de aleta.

La tecnología enzimática también reduce los factores antinutricionales en la harina de soya, permitiendo a las plantas elevar la sustitución de harina de pescado cerca del 50% en las dietas de carpa herbívora sin pérdida de eficiencia. Las plantas que aseguran contratos de suministro plurianuales con productores de proteínas alternativas y ejecutan investigación y desarrollo (I+D) interno para ajustar las tasas de inclusión pueden protegerse contra las perturbaciones de los precios de los productos básicos y mejorar los márgenes. Una mayor trazabilidad impulsa aún más la aceptación entre las granjas orientadas a la exportación.

Por Forma – El Alimento Extruido Gana Terreno a Pesar de las Barreras de Costos

Los pellets controlaron el 56,20% de las ventas de 2025 porque los pequeños agricultores valoran el menor costo inicial. Sin embargo, las dietas extruidas, que ofrecen entre un 10% y un 15% mejor conversión, se están acelerando a una CAGR del 9,15%. El tamaño del mercado de alimentos acuícolas de China para los formatos extruidos debería, por tanto, expandirse notablemente a medida que los subsidios cubren el 10% de las compras de grandes granjas y las normas ambientales favorecen los alimentos de bajo desperdicio. La tecnología de doble tornillo ajusta la densidad de los pellets, un requisito indispensable para los carnívoros como el pez mandarín que atacan a media profundidad en el agua. Los alimentos en polvo ocupan el nicho de la incubadora, mientras que los alimentos líquidos siguen siendo mínimos debido a las demandas de la cadena de frío.

Aun así, los cálculos de recuperación de la inversión retrasan la adopción generalizada entre los pequeños agricultores. Una granja de 100 hectáreas ahorra USD 300 por hectárea anualmente en índices de conversión, pero aún enfrenta un período de recuperación de costos de 24 a 36 meses. Los proveedores que ofrecen formatos semiextruidos híbridos y condiciones de crédito flexibles pueden inclinar la curva de adopción y ganar participación antes de la conversión completa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las provincias costeras absorbieron el mayor porcentaje de la demanda de 2024. Solo Guangdong adquirió 2,8 millones de toneladas métricas de alimento, con formulaciones para camarón que alcanzan primas del 25% gracias al alto contenido de harina de pescado. Shandong registró 2,2 millones de toneladas métricas centradas en pepino de mar y peces marinos, donde los precios de venta promedio superaron los USD 1.500 por tonelada métrica. Fujian consumió 1,5 millones de toneladas métricas, pero los brotes de enfermedades presentan vientos en contra. El Delta del Río Yangtze, limitado por los topes de estanques, sostiene 3,5 millones de toneladas métricas a través de sistemas de recirculación y jaulas.

Las provincias del interior representaron 8 millones de toneladas métricas de dietas principalmente de carpa, con Hubei aprovechando una extensa red de embalses. Sichuan se beneficia de la cadena de suministro integrada de Tongwei, que reduce los costos logísticos y acelera los ajustes de formulación. El Delta del Río de las Perlas registra 4 millones de toneladas métricas de demanda, pero enfrenta reducciones regulatorias en la densidad de estanques que podrían recortar entre un 2% y un 3% el crecimiento en volumen hasta 2027. Las provincias del norte, como Liaoning, añaden una demanda nicho de agua fría, pero están limitadas por temporadas más cortas. Las directrices de política emitidas en 2024 impulsan la migración de capacidad hacia el oeste para aliviar el estrés ambiental costero, lo que sugiere un reequilibrio geográfico gradual del mercado de alimentos acuícolas de China durante la próxima década. Los planes regionales de desarrollo acuícola del Ministerio de Agricultura y Asuntos Rurales, publicados en 2024, priorizan la expansión de capacidad en las provincias centrales y occidentales para aliviar la presión ambiental sobre los deltas costeros, señalando un reequilibrio geográfico gradual de la demanda de alimentos durante la próxima década.

Panorama Competitivo

Los cinco principales proveedores, Tongwei, Guangdong Haid Group, New Hope Liuhe, Cargill y Charoen Pokphand Foods, mantuvieron el mayor porcentaje de la facturación de 2024. Tongwei aprovecha plantas habilitadas con IoT y trazabilidad mediante blockchain para reducir la mano de obra en un 35% y alinear las formulaciones con los datos a nivel de estanque. Guangdong Haid Group profundizó la integración vertical al adquirir una incubadora vietnamita, asegurando el suministro de post-larvas y la venta de alimentos. New Hope Liuhe combina la automatización con la manufactura por contrato para utilizar la capacidad inactiva, amortiguando los impactos de las materias primas volátiles.

Cargill presenta patentes sobre proteínas vegetales tratadas con enzimas y microencapsulación, obteniendo primas del 20% en segmentos premium. La marca Skretting de Nutreco apunta a granjas de camarón propensas a enfermedades con alimentos funcionales enriquecidos con inmunoestimulantes. Los nuevos actores disruptivos incluyen INSPRO y Calysta, que se asocian con empresas establecidas para codesarrollar dietas a base de proteínas de insectos y microbianas, aprovechando los canales de ventas establecidos para superar el escepticismo de los agricultores.

La agrupación tecnológica de alimentadores de precisión, paneles móviles y sensores integrados se ha convertido en un factor decisivo para la retención de cuentas a medida que las grandes granjas buscan mejoras de rendimiento integradas. Los independientes regionales con menos de 100.000 toneladas métricas de capacidad enfrentan costos de cumplimiento crecientes y volatilidad en los ingredientes, acelerando su candidatura para adquisiciones.

Líderes de la Industria de Alimentos Acuícolas de China

Tongwei Co. Ltd.

Guangdong Haid Group Co. Ltd.

New Hope Liuhe Co. Ltd.

Cargill Inc.

Charoen Pokphand Foods PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Skretting ha ampliado su presencia en China mediante el lanzamiento de una nueva línea de producción de premezclas en Zhuhai, aumentando la capacidad de alimentos acuícolas a 15.000 toneladas métricas anuales. La empresa también firmó una asociación estratégica de trucha con Longyang Fresh para impulsar el crecimiento sostenible de la acuicultura en China.

- Agosto de 2025: Sprintex ha entrado en el mercado acuícola chino a través de un acuerdo de suministro para su ingrediente proteico patentado. Este acuerdo subraya la creciente adopción de China de soluciones de alimentos alternativos y sostenibles en la acuicultura.

- Febrero de 2024: China ha aprobado la proteína alternativa FeedKind de Calysta para su uso en alimentos acuícolas, con el objetivo de reducir la dependencia de la harina de pescado y la soya. Esta aprobación regulatoria se alinea con los esfuerzos de China para promover el crecimiento sostenible de la acuicultura y ampliar las opciones de ingredientes para alimentos.

Alcance del Informe del Mercado de Alimentos Acuícolas de China

El alimento acuícola es una mezcla de materias primas y otros suplementos de origen natural o sintético que se suministran a los peces de cultivo. El mercado de alimentos acuícolas está segmentado por tipo de animal, incluidos peces, crustáceos, moluscos, trucha y otros tipos de animales. El informe ofrece el tamaño del mercado y pronósticos en valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Peces | Carpa |

| Tilapia | |

| Salmón | |

| Bagre | |

| Otras Especies de Peces | |

| Crustáceos | Camarones y Gambas |

| Cangrejos | |

| Moluscos | Ostras |

| Mejillones | |

| Vieiras | |

| Trucha | |

| Otros Tipos de Animales |

| Cereales y Granos | |

| Harina de Pescado | |

| Harina de Soya | |

| Aditivos | Vitaminas |

| Minerales | |

| Enzimas | |

| Proteínas Alternativas (p. ej., insectos, microbianas) |

| Pellets |

| Alimento Extruido |

| Polvo |

| Líquido |

| Por Tipo de Animal | Peces | Carpa |

| Tilapia | ||

| Salmón | ||

| Bagre | ||

| Otras Especies de Peces | ||

| Crustáceos | Camarones y Gambas | |

| Cangrejos | ||

| Moluscos | Ostras | |

| Mejillones | ||

| Vieiras | ||

| Trucha | ||

| Otros Tipos de Animales | ||

| Por Tipo de Ingrediente | Cereales y Granos | |

| Harina de Pescado | ||

| Harina de Soya | ||

| Aditivos | Vitaminas | |

| Minerales | ||

| Enzimas | ||

| Proteínas Alternativas (p. ej., insectos, microbianas) | ||

| Por Forma | Pellets | |

| Alimento Extruido | ||

| Polvo | ||

| Líquido | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimentos acuícolas de China en 2026?

El tamaño del mercado de alimentos acuícolas de China alcanzó USD 25,29 mil millones en 2026 y se prevé que llegue a USD 32,82 mil millones en 2031.

¿Qué segmento animal se expande más rápido?

Los alimentos para crustáceos, principalmente para el camarón vannamei, tienen una previsión de crecimiento a una CAGR del 7,45% hasta 2031.

¿Qué impulsa el cambio hacia el alimento extruido?

Los índices de conversión alimenticia superiores, los subsidios gubernamentales y los estándares ambientales más estrictos están empujando a los operadores hacia los formatos extruidos a pesar de los mayores costos iniciales.

¿Cómo se gestionan los riesgos de los ingredientes?

Las plantas cubren los costos de harina de pescado y soya mediante coberturas, diversifican hacia proteínas de insectos y microbianas, y adoptan tratamientos enzimáticos que permiten mayores tasas de inclusión de proteínas vegetales.

Última actualización de la página el: