Tamaño y participación del mercado de alimento acuícola en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

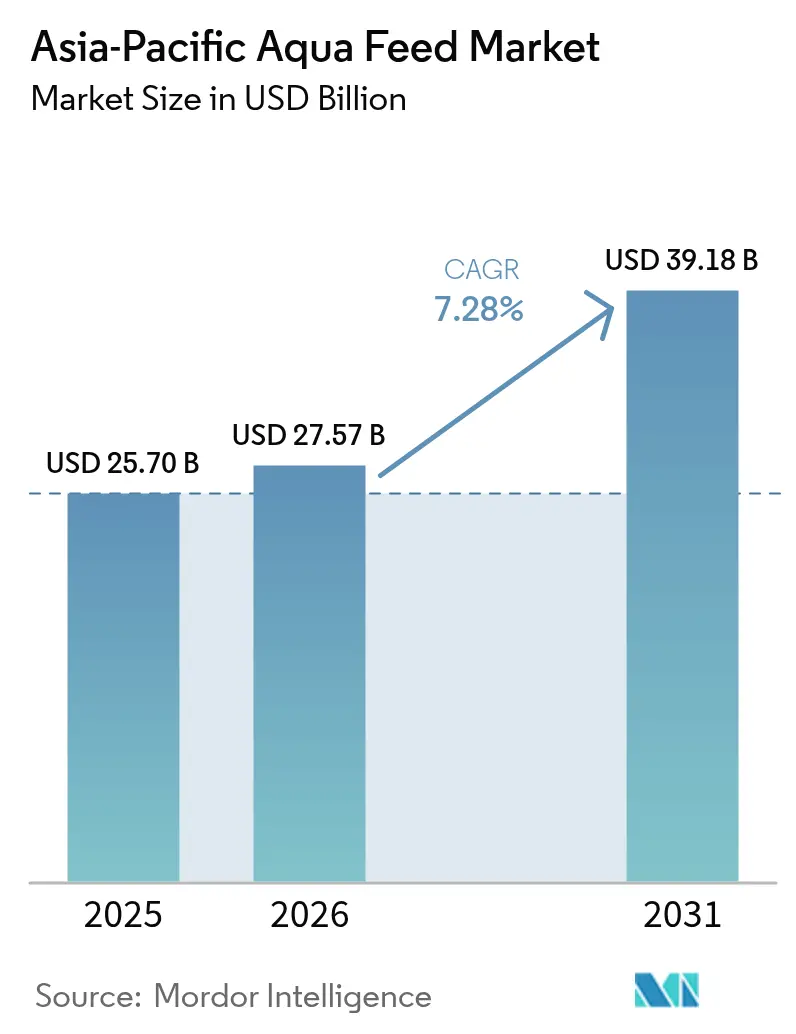

| Tamaño del mercado en el año base (2025) | 25.7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimento acuícola en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de alimento acuícola en Asia Pacífico en 2026 se estima en USD 27.570 millones, creciendo desde un valor de USD 25.700 millones en 2025, con proyecciones para 2031 que muestran USD 39.180 millones, creciendo a una CAGR del 7,28% durante 2026-2031. Este crecimiento está impulsado por el aumento previsto en el consumo de productos de animales acuáticos, siendo Asia Pacífico la mayor cuota de mercado.[1]OECD, "Estadísticas de producción acuícola 2024," OECD, oecd.org La demanda robusta surge de la pronunciada alza en la producción de pescado y camarón, las más estrictas agendas gubernamentales de seguridad alimentaria y un cambio decisivo hacia fórmulas de alimento de alto rendimiento que limitan las pérdidas por enfermedades y reducen la huella ambiental. Los crecientes objetivos de producción en China e India se combinan ahora con una mayor demanda urbana de productos del mar, impulsando inversiones en tecnología de alimento extruido, aditivos funcionales e investigación en nutrición de precisión. Mientras tanto, la creciente volatilidad de los ingredientes en torno a la harina de pescado y el aceite de pescado impulsa la harina de soya y las proteínas alternativas hacia las raciones básicas de alimento, incluso cuando los reguladores restringen las descargas de fósforo. En conjunto, estas fuerzas posicionan al mercado de alimento acuícola en Asia Pacífico para un crecimiento de valor sostenido, ampliando la brecha entre los proveedores habilitados por tecnología y los productores puramente basados en volumen.

Conclusiones clave del informe

- Por especie, el alimento para peces representó el 51,35% de la participación del mercado de alimento acuícola en Asia Pacífico en 2025, y los crustáceos avanzan a una CAGR del 8,22% hasta 2031.

- Por ingrediente, la harina de soya capturó el 33,20% del tamaño del mercado de alimento acuícola en Asia Pacífico en 2025, y se prevé que los aditivos funcionales registren una CAGR del 9,85% hasta 2031.

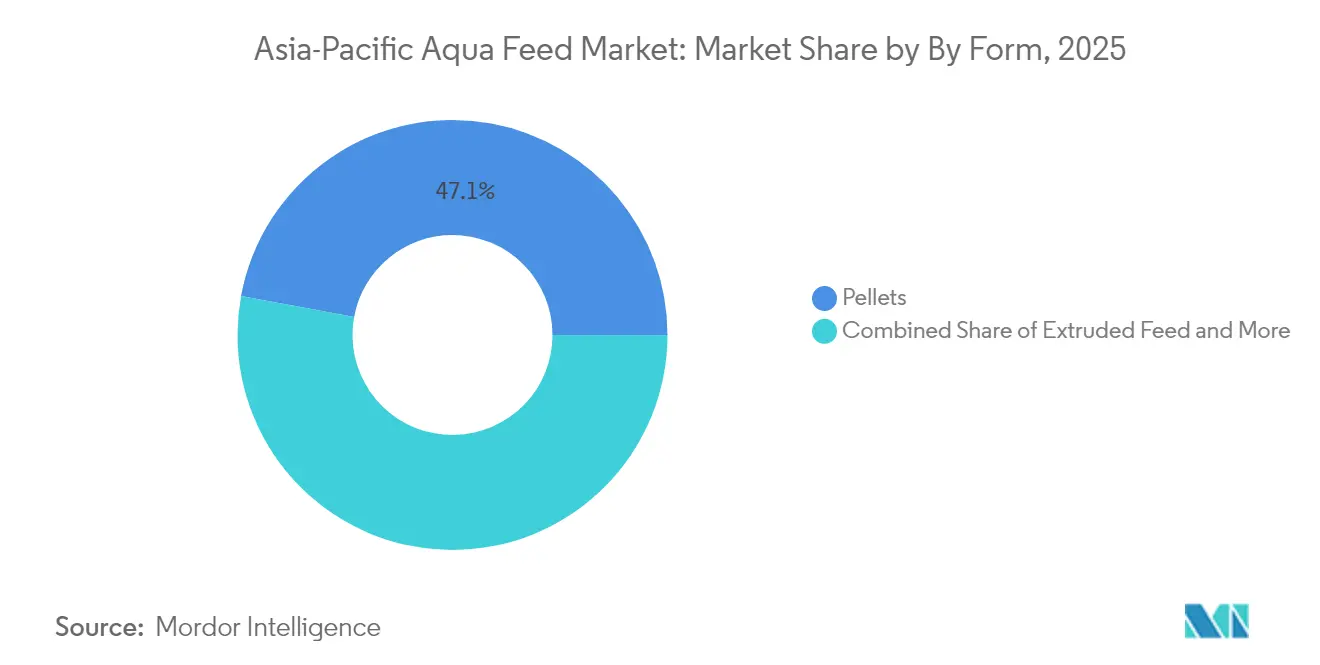

- Por forma, los pellets lideraron con una participación de ingresos del 47,10% en 2025, y se proyecta que el alimento extruido se expanda a una CAGR del 9,22% entre 2026 y 2031.

- Por geografía, China representó el 42,05% del tamaño del mercado de alimento acuícola en Asia Pacífico en 2025, e India está preparada para una CAGR del 6,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimento acuícola en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de la producción acuícola en China e India | +2.10% | China e India con efectos secundarios hacia Vietnam y Tailandia | Mediano plazo (2-4 años) |

| Aumento del consumo de productos del mar impulsado por el crecimiento del ingreso | +1.80% | Centros urbanos en los principales mercados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances en formulaciones balanceadas nutricionalmente y específicas por especie | +1.20% | China, India y Vietnam | Mediano plazo (2-4 años) |

| Adopción creciente de alimento acuícola extruido para mejorar la digestibilidad | +0.90% | China, Tailandia, Vietnam e Indonesia | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia la acuicultura multitrófica integrada | +0.60% | India y China con proyectos piloto en Tailandia y Vietnam | Largo plazo (≥ 4 años) |

| Expansión de la acuicultura en jaulas offshore | +0.40% | China y Vietnam con interés incipiente en Indonesia y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la producción acuícola en China e India

La producción acuícola de China en 2024 registró un modesto incremento interanual y subraya el compromiso político de Pekín de diversificar las fuentes nacionales de proteína. India refleja ese enfoque pero lucha con pérdidas vinculadas a enfermedades cada año. Las mayores densidades de estanques y la expansión de las granjas camaroneras obligan, por tanto, a los fabricantes de alimento a ofrecer mayor precisión en aminoácidos y aditivos inmunitarios más potentes. Las inversiones locales en la cadena de suministro en Vietnam y Tailandia se benefician a medida que los centros de procesamiento regionales capturan parte de la creciente demanda de alimento a granel. La aplicación de normas de ingredientes más estrictas por parte del Ministerio de Agricultura y Asuntos Rurales de China eleva los obstáculos de cumplimiento, favoreciendo a los productores que pueden documentar la consistencia de nutrientes y la trazabilidad.

Aumento del consumo de productos del mar impulsado por el crecimiento del ingreso

La demanda de productos del mar en Asia Pacífico florece, impulsada por el creciente poder adquisitivo de la clase media y las dietas cada vez más urbanas. Los compradores domésticos en Shanghái, Bombay y Yakarta impulsan un giro hacia lo premium que premia el alimento con digestibilidad, sabor y vida útil superiores. A medida que los productores obtienen precios más altos en la puerta de la granja, asignan presupuestos mayores a los aditivos funcionales que protegen la salud del stock, reforzando un círculo virtuoso de gasto en formulaciones de calidad. El objetivo de Indonesia de 2 millones de toneladas métricas de producción de camarón galvaniza los criaderos locales, aunque los plazos parecen optimistas en vista de las brechas de infraestructura.

Avances en formulaciones balanceadas nutricionalmente y específicas por especie

Las investigaciones que muestran una mejora del 15-20% en la conversión de alimento mediante perfiles de aminoácidos adaptados están acelerando la adopción de la nutrición de precisión. Los probióticos como el Bacillus coagulans aparecen cada vez más en las fórmulas asiáticas para fortalecer la salud intestinal y reducir la dependencia de antibióticos. La instalación Hezhoubei de SHV Holdings (Skretting) ejemplifica la profunda inversión en ensayos con especies locales, mientras que los límites de descarga de fósforo impulsan a los formuladores a minimizar los residuos sin comprometer el crecimiento. A medida que los reguladores supervisan más de cerca el efluente de nitrógeno, los perfiles equilibrados que aumentan la digestibilidad se convierten en necesidades económicas. Los precios premium ganan aceptación cuando se documentan mediante ensayos de crecimiento, consolidando un cambio en los criterios de compra que va más allá del costo únicamente.

Adopción creciente de alimento acuícola extruido para mejorar la digestibilidad

El alimento extruido aumenta la digestibilidad de las proteínas en aproximadamente un 10-15% y reduce la desintegración en el estanque, disminuyendo los residuos en sistemas donde el alimento puede superar la mitad de los costos operativos[2]Bonnie Waycott, "Un enfoque singular: hacer de las proteínas de célula única un elemento habitual en el menú de ingredientes de alimento acuícola," Global Seafood Alliance, globalseafood.org. Los primeros adoptadores en Tailandia y Vietnam reconvierten sus líneas para mantenerse al ritmo de las granjas de camarón y peces de aleta que exigen mayor durabilidad de los pellets. Las ganancias en producción se traducen en ciclos de cosecha más rápidos que justifican la prima en el costo unitario. Los reguladores también favorecen la extrusión debido a la mejor calidad del agua, lo que limita las multas por pérdida de alimento. Los proveedores que integran bioflocos de nanoburbujas de ozono demuestran beneficios adicionales en la claridad del agua y la salud, ampliando la brecha de rendimiento con los productos de pellets clásicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de la harina de pescado y el aceite de pescado | -1.40% | China, Vietnam y Tailandia | Corto plazo (≤ 2 años) |

| Brotes de enfermedades que llevan a reducciones temporales en la siembra | -1.10% | India, Vietnam, Indonesia y Tailandia | Corto plazo (≤ 2 años) |

| Límites regulatorios a la descarga de fósforo del alimento | -0.70% | China, India y Vietnam | Mediano plazo (2-4 años) |

| Competencia de las proteínas de célula única alternativas | -0.30% | China con despliegue regional gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de la harina de pescado y el aceite de pescado

La harina de pescado al contado promedió entre USD 1.504 y USD 1.882 por tonelada métrica en 2024, sacudiendo los márgenes y complicando la planificación de inventarios. Los molinos asiáticos más pequeños que carecen de herramientas de cobertura se esfuerzan por sustituirla con harina de soya, pero las especies carnívoras aún requieren aminoácidos marinos concentrados. La turbulencia del aceite de pescado refleja las oscilaciones de la harina y fomenta los proyectos piloto con aceite de algas a pesar de los mayores costos iniciales. Los exportadores vietnamitas y tailandeses tienen poca flexibilidad de precios frente a los compradores globales, lo que amplifica la presión. La sustitución generalizada acelera la I+D hacia aceites microbianos y de insectos que amortiguan los choques de precios pero conservan los perfiles esenciales de ácidos grasos.

Brotes de enfermedades que llevan a reducciones temporales en la siembra

Las pérdidas anuales por enfermedades en India ponen de relieve las brechas en bioseguridad que repercuten en la demanda de alimento. Los brotes de parvovirus de tilapia obligan a cosechas de emergencia, derrumbando las órdenes locales de alimento durante meses. Los estanques de camarón del Sudeste Asiático enfrentan oleadas de Aeromonas y Vibrio, lo que obliga a adoptar remedios libres de antibióticos y menores densidades de siembra que deprimen los volúmenes de alimento. Los períodos de recuperación suelen extenderse de 6 a 12 meses mientras los productores reconstruyen el plantel reproductor y la confianza. Sin embargo, los brotes también impulsan dietas especializadas enriquecidas con inmunoestimulantes, amortiguando las pérdidas para los proveedores ágiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por especie: el dominio de los peces impulsa el crecimiento en volumen

Las dietas para peces generaron el 51,35% de la participación del mercado de alimento acuícola en Asia Pacífico en 2025, confirmando la supremacía en volumen del segmento dentro del mercado de alimento acuícola en Asia Pacífico. La carpa, la tilapia, el bagre y diversos peces marinos de aleta sustentan la colosal producción de China, donde cada especie requiere proporciones únicas de aminoácidos para alcanzar los índices óptimos de conversión de alimento. El tamaño del mercado de alimento acuícola en Asia Pacífico correspondiente a los crustáceos sigue siendo menor hoy en día, pero crece rápidamente a medida que las granjas camaroneras en Vietnam, Tailandia e Indonesia avanzan hacia la intensificación y alimentos con mayor contenido de proteína. Se estima que los crustáceos crecerán a la tasa más alta, con una CAGR estimada del 8,22% de 2026 a 2031, lo que refleja un fuerte impulso de demanda.

El alimento para moluscos registra pedidos constantes de los esquemas de policultivo costero chinos que reciclan el exceso de nutrientes a través de bivalvos. Las anguilas emergentes y las especies ornamentales se mantienen en nichos, pero alcanzan precios premium, lo que permite a los fabricantes especializados cobrar márgenes más altos. Los avances en nutrición de precisión, que entregan hasta un 20% de eficiencia en la conversión de alimento, permiten a los productores reducir los días de alimentación al tiempo que elevan las tasas de supervivencia. Los productores calibran los paquetes de vitaminas y minerales frente a las variaciones de temperatura del agua para mitigar las enfermedades relacionadas con el estrés. En última instancia, la amplia variedad de especies garantiza un crecimiento sostenido del tonelaje al tiempo que invita a nichos de alimento especializados que protegen a los productores de la presión de los precios de las materias primas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por ingrediente: el liderazgo de la harina de soya enfrenta la presión de las proteínas alternativas

La harina de soya representó el 33,20% del tamaño del mercado de alimento acuícola en Asia Pacífico en 2025 y sigue siendo la columna vertebral de muchas formulaciones gracias a las redes logísticas establecidas y las atractivas proporciones de proteína. A pesar de esta ventaja, se proyecta que los aditivos funcionales capturarán el valor incremental más rápido, con una CAGR del 9,85% (2026-2031), a medida que la mitigación de enfermedades escala a la agenda de la alta dirección. La harina de pescado conserva roles irremplazables para los carnívoros marinos y las dietas de criadero, aunque los picos de precios obligan a una sustitución parcial con harina de gluten de maíz e hidrolizado de subproductos avícolas. Las proteínas de célula única, lideradas por la tecnología de metano de Calysta, entran en las raciones comerciales para camarón y peces de agua dulce en China, reduciendo la dependencia de insumos marinos volátiles.

Los productos de microalgas como la Espirulina y la Chlorella amplían el conjunto de herramientas de nutrición funcional al aportar pigmentos, antioxidantes y ácidos grasos esenciales que mejoran la coloración de la carne y la vida útil. Los fabricantes de alimento también exploran la harina de insectos procedente de larvas de mosca soldado negro en Tailandia y Vietnam, cuyo contenido de quitina confiere beneficios para la salud intestinal. Los proveedores refinan enzimas para desbloquear una mayor digestibilidad de las proteínas vegetales, reduciendo los niveles de inclusión de materias primas marinas sin comprometer el crecimiento. Con la expansión de las auditorías de sostenibilidad en los mercados de exportación, los ingredientes proteicos de menor huella de carbono ganan terreno y podrían erosionar la participación de la harina de soya en la próxima década.

Por forma: los pellets mantienen el liderazgo a pesar de la innovación en alimento extruido

Los pellets controlaron el 47,10% de los ingresos de 2025, lo que refleja la infraestructura arraigada del formato y su atractivo presupuestario en el mercado de alimento acuícola en Asia Pacífico. La facilidad de fabricación, la amplia familiaridad de los productores y los bajos requisitos de energía mantienen a los pellets populares en los estanques semiintensivos. Sin embargo, el alimento extruido, con una CAGR del 9,22%, erosiona constantemente esa ventaja. La extrusión expande la gelatinización del almidón, mejorando la disponibilidad de proteínas y limitando la lixiviación de nutrientes, atributos ahora apreciados en los sistemas de acuicultura en recirculación de alta densidad.

El modelado de gemelos digitales dentro de las plantas de extrusión modernas optimiza los ajustes de temperatura y presión, logrando una mayor uniformidad de los pellets y un menor consumo de energía. La harina en polvo mantiene su posición en los criaderos que requieren partículas de micro-tamaño para las etapas larvales; los avances tecnológicos ahora permiten la microencapsulación en frío de vitaminas sensibles. En general, la diversificación de formatos apoya la capacidad de los fabricantes de alimento de adaptarse a diferentes intensidades de cultivo, manteniendo al mismo tiempo los márgenes a través de especificaciones de valor añadido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

El liderazgo acuícola de China se asienta en una escala de producción incomparable, amplias reservas de ingredientes y crecientes proyectos de jaulas offshore que amplían las exigencias técnicas del alimento. China representó el 42,05% del mercado de alimento acuícola en Asia Pacífico en 2025, consolidando su dominio. Las normas medioambientales del Gobierno incentivan ahora los alimentos bajos en fósforo, empujando a los proveedores hacia la suplementación enzimática y las proteínas de alta digestibilidad. Las dietas de alta especificación para camarón forman un vibrante segmento premium que abastece a los procesadores de Guangdong que suministran a los minoristas japoneses y estadounidenses.

El camino de recuperación de India se basa en regulaciones de acuicultura multitrófica integrada que equilibran la ecología de los estanques, una combinación de políticas que atrae a proveedores de aditivos funcionales novedosos al mercado. Se estima que India crecerá a una CAGR del 6,84% de 2026 a 2031, impulsada por un mayor enfoque en insumos de valor añadido. Los episodios de parvovirus de tilapia agudizan el apetito de India por ingredientes que estimulan la inmunidad y herramientas de monitoreo de estanques en tiempo real, incorporando consideraciones de calidad en las normas de adquisición que antes se regían únicamente por el precio.

La industria orientada a la exportación de Vietnam se beneficia de los acuerdos de libre comercio que favorecen el cumplimiento de las certificaciones de sostenibilidad, lo que presiona a los fabricantes de alimento a proporcionar fórmulas trazables con menor inclusión de harina de pescado. Los centros del Delta del Mekong del país pilotean cada vez más barcazas de alimentación automática vinculadas a estimaciones de biomasa basadas en la nube. La geografía archipelágica de Indonesia complica la logística, aunque las recientes inversiones en plantas de pellets a lo largo de la costa norte de Java acortan los plazos de entrega y reducen los costos de flete. Tailandia continúa estableciendo estándares regionales para la certificación de Buenas Prácticas de Acuicultura, ampliando el acceso al mercado y alimentando la demanda de lotes de alimento controlados por patógenos. Las islas más pequeñas de Asia Pacífico adoptan progresivamente integraciones de algas y bivalvos, suministrando stocks con certificación ecológica a los destinos turísticos y añadiendo demanda incremental de alimento para peces marinos tropicales.

Panorama competitivo

El mercado de alimento acuícola en Asia Pacífico se encuentra en una consolidación moderada, ya que las cinco principales empresas controlan la mayor parte de los ingresos. Charoen Pokphand Foods PCL aprovecha operaciones verticalmente integradas, desde el plantel reproductor hasta los productos del mar de marca minorista, lo que permite que los pronósticos internos de uso de alimento alineen la programación de las plantas y cubran los choques de costos.

El campeón chino Tongwei Group Co., Ltd. capitaliza cepas probióticas propietarias y modelado de nutrientes impulsado por IA, diferenciando su oferta de la de los competidores genéricos. SHV Holdings (Skretting), con sede en Noruega, escala la producción local en Long An, Vietnam,[3]Skretting, "Nuestra historia," skretting.com para acercar la experiencia de formulación europea a las condiciones de cultivo asiáticas. De Heus Animal Nutrition avanza en Indonesia con diseños de molinos modulares que pueden expandirse en fases, equilibrando el riesgo y el crecimiento.

A medida que los productores integrados se amplían hacia los productos del mar de marca, la calidad del alimento se convierte en un punto focal competitivo que vincula las tasas de supervivencia de la granja con los márgenes en los estantes de los supermercados. En general, las empresas que combinan la ciencia de la nutrición con las herramientas de gestión digital obtienen un poder de fijación de precios premium y fomentan contratos más sólidos.

Líderes de la industria de alimento acuícola en Asia Pacífico

Charoen Pokphand Foods PCL

Tongwei Group Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Inc.

New Hope Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La subsidiaria de SHV Holdings, Skretting China, ha inaugurado su primera línea de producción LifeStart en Asia, marcando una expansión estratégica en el sector acuícola de China. La instalación, ubicada en Zhuhai, fue lanzada junto con cinco nuevos productos de alimento para criadero dirigidos a especies que incluyen salmón, tilapia, pámpano dorado, cabeza de serpiente y bagre.

- Enero de 2024: La proteína FeedKind de Calysta ha recibido la aprobación formal del Ministerio de Agricultura y Asuntos Rurales (MARA) de China para su uso en alimentos acuícolas. La aprobación sigue a un extenso proceso de evaluación y permite el uso de la proteína en alimentos para peces y camarón. Calysseo, una empresa conjunta entre Calysta y Adisseo, distribuirá la proteína de célula única a través de la red de ventas de Adisseo en China.

Alcance del informe del mercado de alimento acuícola en Asia Pacífico

El alimento acuícola forma parte integral de la acuicultura comercial y personal y proporciona una dieta completa y equilibrada para los peces de cultivo. El alimento acuícola se obtiene principalmente de vegetales, granos, semillas oleaginosas y otros componentes significativos. El mercado de alimento acuícola en Asia Pacífico está segmentado por especie en Litopenaeus vannamei, Penaeus monodon, Pangasius, carpa, bagre, tilapia y otras especies, y por geografía en India, Vietnam, Tailandia, Indonesia y Filipinas. En el informe se ofrece un análisis detallado por país de cada tipo de especie. El informe ofrece una estimación y previsión del mercado en valor (millones de USD) para los segmentos mencionados anteriormente.

| Peces |

| Crustáceos |

| Moluscos |

| Otros (anguilas, etc.) |

| Harina de soya |

| Harina de pescado |

| Aceite de pescado |

| Aditivos funcionales |

| Otros (gluten de maíz, etc.) |

| Pellets |

| Alimento extruido |

| Harina en polvo |

| Alimento líquido |

| China |

| India |

| Indonesia |

| Vietnam |

| Tailandia |

| Resto de Asia Pacífico |

| Por especie | Peces |

| Crustáceos | |

| Moluscos | |

| Otros (anguilas, etc.) | |

| Por ingrediente | Harina de soya |

| Harina de pescado | |

| Aceite de pescado | |

| Aditivos funcionales | |

| Otros (gluten de maíz, etc.) | |

| Por forma | Pellets |

| Alimento extruido | |

| Harina en polvo | |

| Alimento líquido | |

| Por país | China |

| India | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de alimento acuícola en Asia Pacífico?

El mercado está valorado en USD 27.570 millones en 2026 y se proyecta que alcance USD 39.180 millones en 2031.

¿Qué segmento de especie consume más alimento en Asia Pacífico?

Las dietas para peces representan el 51,35% del valor total del alimento, lo que las convierte en el segmento de mayor consumo.

¿Qué ingrediente domina las formulaciones de alimento en Asia Pacífico?

La harina de soya lidera con una participación del 33,20%, aunque los aditivos funcionales son la categoría de mayor crecimiento.

¿Por qué los alimentos extruidos están ganando popularidad?

Los pellets extruidos mejoran la digestibilidad de las proteínas en un 10-15% y reducen los residuos, lo que disminuye los costos generales de producción.

¿Qué impulsa el interés en las proteínas de célula única?

La aprobación regulatoria en China y una fijación de precios más predecible que la harina de pescado hacen de las proteínas de célula única una alternativa atractiva.

Última actualización de la página el: