Tamaño y Participación del Mercado de Alimento Fermentado

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 25.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.30% CAGR |

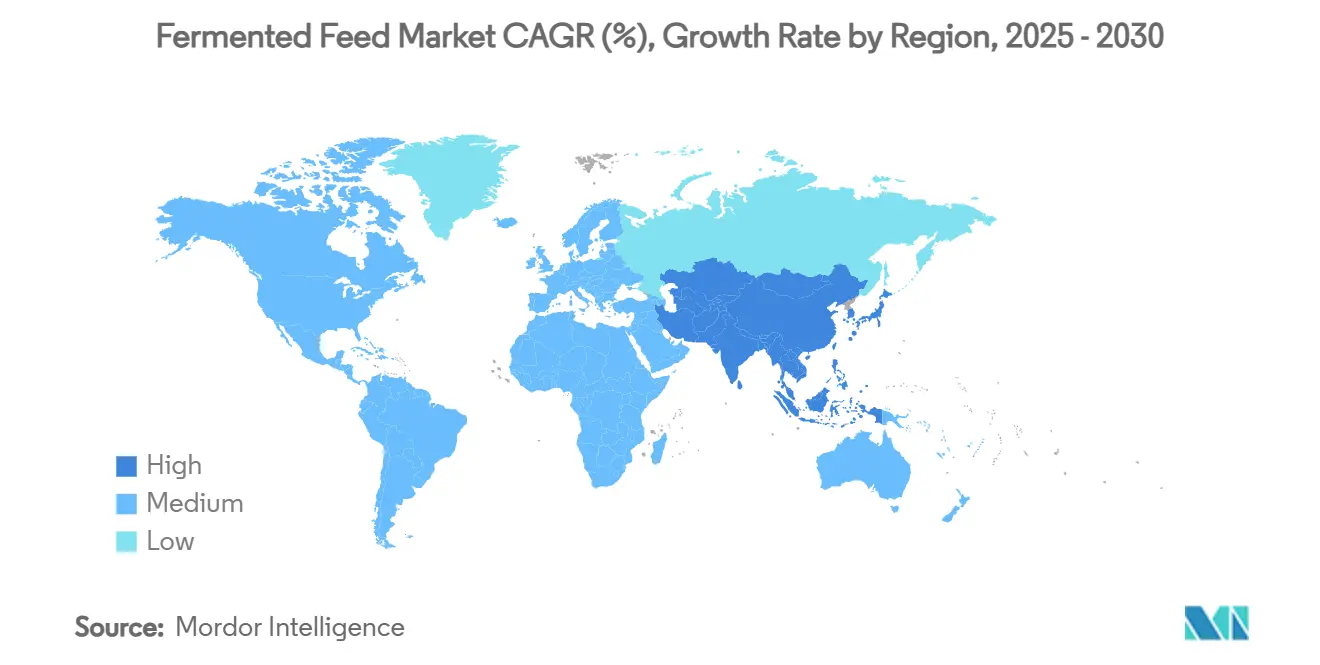

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

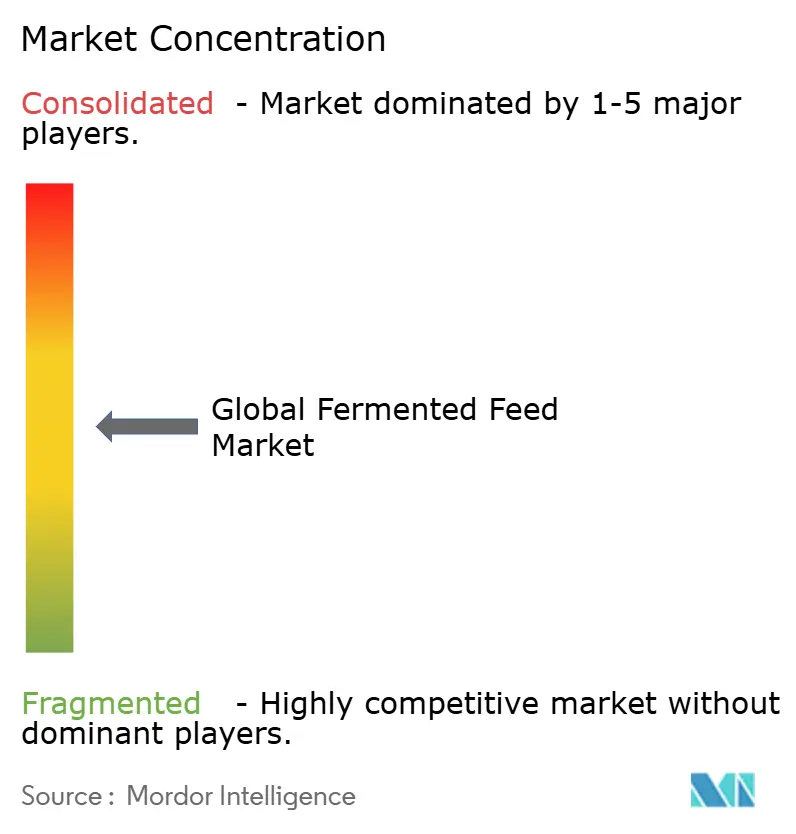

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Fermentado por Mordor Intelligence

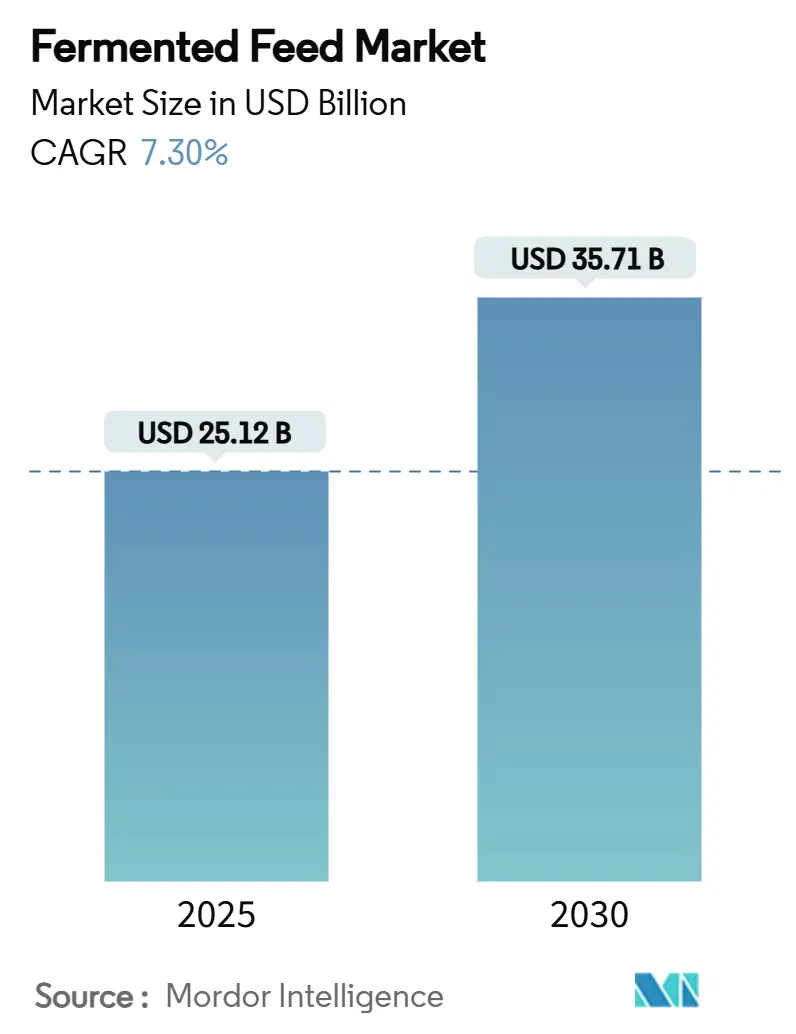

El tamaño del mercado de alimento fermentado se estima en USD 25,12 mil millones en 2025 y se proyecta que alcance USD 35,71 mil millones en 2030, creciendo a una CAGR del 7,30% durante el período de pronóstico. La sólida demanda de proteína animal libre de antibióticos, la industrialización de la producción ganadera en Asia-Pacífico y las regulaciones más estrictas sobre aditivos de alimento medicado son los principales factores que impulsan el mercado de alimento fermentado en la actualidad. Los principales productores están canalizando capital hacia tecnologías de fermentación avanzadas que aumentan la biodisponibilidad de nutrientes y mejoran la salud intestinal, mientras que las iniciativas de economía circular están impulsando a la industria a valorizar los subproductos agroalimentarios como sustratos. La intensidad competitiva está aumentando a medida que los grandes fabricantes de alimento establecidos adquieren especialistas en fermentación para asegurar tecnología y cadenas de suministro de materias primas, aunque aún existe un espacio considerable para innovadores de nicho que apuntan a aplicaciones en acuicultura y alimento para mascotas.

Conclusiones Clave del Informe

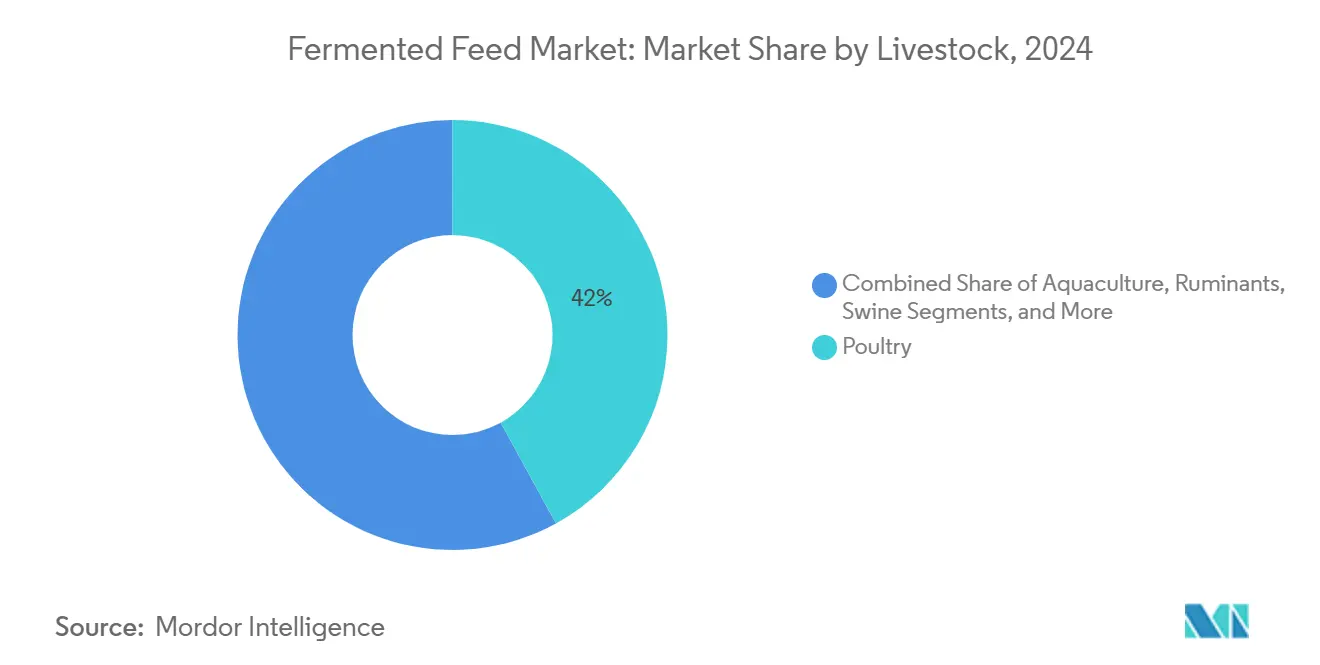

- Por ganado, las aves de corral tuvieron una participación del 42% en el mercado de alimento fermentado en 2024, y se prevé que la acuicultura registre la CAGR más rápida del 9,7%, capturando una porción desproporcionada del tamaño del mercado de alimento fermentado entre 2025 y 2030.

- Por sustrato, la harina de soya representó el 37% de participación en el mercado de alimento fermentado en 2024, mientras que los subproductos están proyectados para crecer a una CAGR del 10,5% hasta 2030.

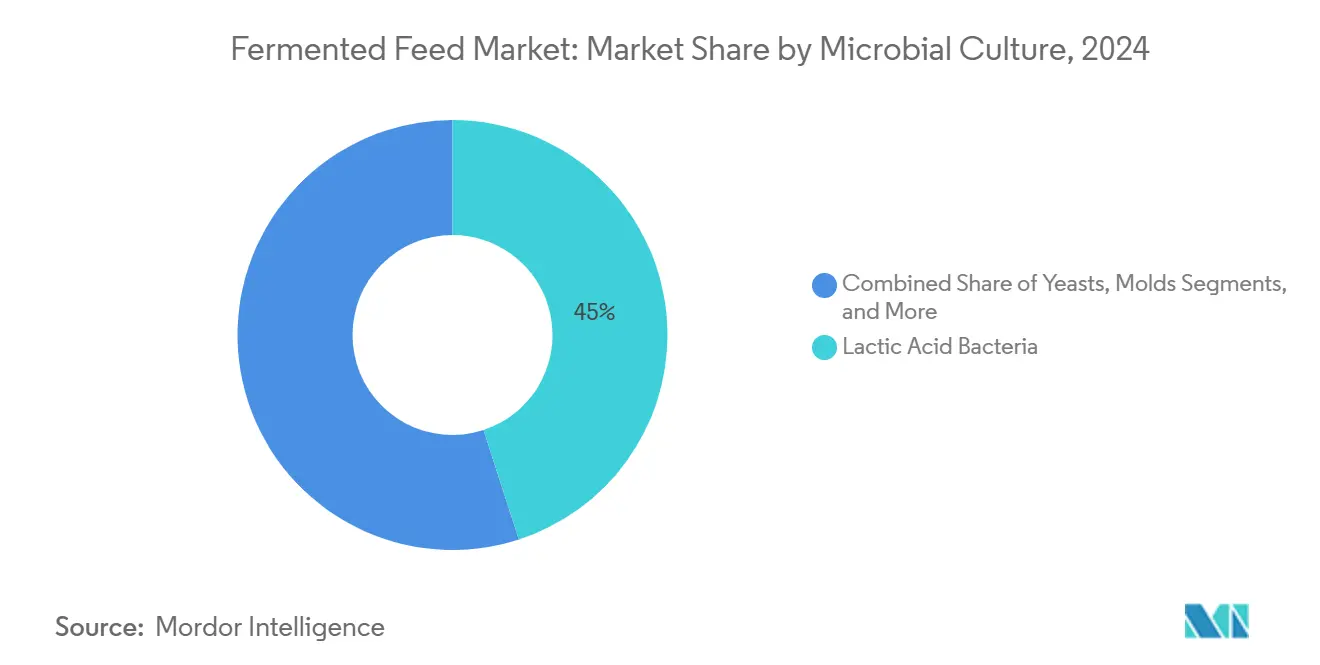

- Por cultivo microbiano, las bacterias ácido lácticas lideraron con una participación de mercado del 45% en 2024, y se proyecta que los cultivos mixtos se aceleren a una CAGR del 11,3% en el mismo horizonte.

- Por forma, los productos secos dominaron el 62% del tamaño del mercado en 2024, mientras que se proyecta que las formulaciones líquidas registren una CAGR del 9,4%.

- Por geografía, Europa retuvo el 34% de la participación de mercado en 2024, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 9,1% hasta 2030.

Tendencias e Información del Mercado Global de Alimento Fermentado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Proteína Animal Libre de Antibióticos | +1.5% | Europa y América del Norte son las más pronunciadas | Mediano plazo (2-4 años) |

| Enfoque en la Salud Intestinal del Ganado y la Eficiencia de Conversión del Alimento | +1.2% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Límites Gubernamentales al Óxido de Zinc y los Aditivos de Alimento Medicado | +0.8% | Núcleo de Europa, con expansión global | Corto plazo (≤ 2 años) |

| Rápida Industrialización de la Ganadería en Asia-Pacífico | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Unidades de Fermentación en Estado Sólido en Granja para Control de Costos | +0.6% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Valorización de Residuos Agroalimentarios mediante Biotransformación Microbiana | +0.9% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Proteína Animal Libre de Antibióticos

Los mandatos de abastecimiento de los minoristas y los objetivos antimicrobianos de la estrategia De la Granja a la Mesa de la Unión Europea están acelerando el mercado de alimento fermentado, con productores que aprovechan las fórmulas fermentadas para mantener el rendimiento animal mientras cumplen con los estándares libres de residuos [1]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," EUROPA.EU. Los precios premium de la carne libre de antibióticos compensan los mayores costos del alimento, sustentando una adopción rentable. Los integradores de aves de corral y porcinos reportan casos de éxito a escala comercial que validan el alimento fermentado como pilar central de las estrategias de reemplazo de antibióticos, consolidando así su papel en el mercado de alimento fermentado en general.

Enfoque en la Salud Intestinal del Ganado y la Eficiencia de Conversión del Alimento

Los ensayos de Microbiología Aplicada y Ambiental muestran que las raciones fermentadas mejoran la conversión del alimento en pollos de engorde entre un 8-12% mediante la predigestión de almidones y proteínas, reduciendo la carga metabólica y suprimiendo patógenos entéricos[2]Fuente: Sociedad Americana de Microbiología, "Revista de Microbiología Aplicada y Ambiental," ASM.ORG . El alimento representa típicamente entre el 60-70% del gasto total de producción, por lo que una ganancia de eficiencia de un solo dígito se traduce en millones de dólares ahorrados para los procesadores de carne con integración vertical. Más allá del costo, una flora intestinal más saludable reduce las intervenciones veterinarias y los picos de mortalidad que acompañan al estrés térmico o a los cambios en la densidad de alojamiento.

Límites Gubernamentales al Óxido de Zinc y los Aditivos de Alimento Medicado

La prohibición del óxido de zinc por parte de la Agencia Europea de Medicamentos en 2022 eliminó abruptamente una herramienta de salud intestinal de larga data para los lechones, y restricciones similares sobre las premezclas de tetraciclina y colistina están avanzando en Corea del Sur, China y Canadá [3]Fuente: Agencia Europea de Medicamentos, "Óxido de zinc: retirada de la autorización de comercialización en la Unión Europea," EMA.EUROPA.EU. Las cadenas de aditivos químicos requieren entre cinco y siete años para su aprobación, por lo que las empresas ganaderas necesitan opciones biológicas de implementación inmediata. El alimento fermentado llena ese vacío al aportar bacterias ácido lácticas y ácidos orgánicos que estabilizan el pH intestinal y desplazan a los patógenos. Los primeros adoptantes en Dinamarca redujeron los casos de diarrea posdestete en un 30% dentro de los seis meses posteriores al cambio, validando el rendimiento. El impulso regulatorio, combinado con resultados comprobados en campo, ancla el alimento fermentado como la solución de cumplimiento predeterminada en múltiples continentes.

Rápida Industrialización de la Ganadería en Asia-Pacífico

La granja porcina comercial promedio de China creció un 23% en capacidad tras las reformas ambientales de 2024, mientras que India añadió 6 millones de toneladas métricas de capacidad de alimento compuesto para aves de corral en el mismo período [4]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Informe de Desarrollo de la Industria Ganadera," MOA.GOV.CN. El escalamiento de las operaciones intensifica la demanda de raciones estandarizadas y controladas en cuanto a patógenos; las formulaciones irregulares de traspatio ya no son aceptables en las cadenas de suministro con integración vertical. El alimento fermentado proporciona confiabilidad lote a lote y mitiga las emisiones de amoníaco, una métrica cada vez más regulada cerca de los centros urbanos. Los gobiernos regionales también subsidian equipos de fermentación en granja para reducir la dependencia de la harina de soya importada. Combinados con el aumento de los ingresos disponibles que respaldan el consumo de proteínas de mayor valor, estos cambios estructurales consolidan a Asia-Pacífico como el mercado de más rápido crecimiento para el alimento fermentado hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital e Inversión Operativa en Líneas de Fermentación Controlada | -1.1% | Global, los productores más pequeños son los más afectados | Mediano plazo (2-4 años) |

| Variabilidad Lote a Lote en el Rendimiento del Cultivo Iniciador | -0.7% | Universal | Corto plazo (≤ 2 años) |

| Riesgos de Amplificación de Micotoxinas Durante la Fermentación Anaeróbica | -0.9% | Las regiones tropicales experimentan mayor impacto | Largo plazo (≥ 4 años) |

| Datos Limitados de Evaluación del Ciclo de Vida para Mercadeo de Sostenibilidad | -0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Inversión Operativa en Líneas de Fermentación Controlada

Construir una batería de fermentadores aireados con sistemas de limpieza en sitio y analizadores en línea cuesta entre USD 2-5 millones, mientras que los operadores especializados y los laboratorios de garantía de calidad añaden entre un 15-25% a los presupuestos operativos anuales. Ese umbral de inversión disuade a los molinos regionales que producen menos de 100.000 toneladas métricas por año, empujándolos hacia la maquila por contrato o las premezclas tradicionales. Los precios de la energía agravan el obstáculo, particularmente en el Sudeste Asiático, donde las tarifas de la red eléctrica aumentaron un 18% en 2024. Aunque los sistemas compactos de estado sólido reducen la huella, el financiamiento sigue siendo difícil sin acuerdos de compra a largo plazo. En consecuencia, la intensidad de capital continuará frenando la adopción del mercado entre los actores pequeños y medianos, recortando aproximadamente 1,1 puntos porcentuales de los pronósticos de CAGR de referencia.

Variabilidad Lote a Lote en el Rendimiento del Cultivo Iniciador

Los inoculantes microbianos son sensibles a las variaciones de temperatura, la humedad del sustrato y la entrada de oxígeno; las desviaciones pueden desplazar los rendimientos de ácido láctico en más de un 30%. Tales inconsistencias se traducen en fluctuaciones en la solubilidad de proteínas y la palatabilidad, lo que obliga a los productores ganaderos a ajustar los programas de alimentación sobre la marcha. Los molinos más pequeños a menudo carecen de laboratorios en sitio para realizar pruebas rápidas de pH o recuento de colonias, descubriendo problemas de calidad solo después de que los animales rechazan el alimento o el rendimiento disminuye. El riesgo reputacional disuade a los clientes aversos al riesgo de abandonar las raciones convencionales. Si bien las tecnologías de verificación por código de barras de ADN y monitoreo de CO₂ en tiempo real están emergiendo, su costo adicional complica aún más la economía para los primeros adoptantes, manteniendo la variabilidad como un freno notable en la penetración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ganado: La Acuicultura Impulsa el Crecimiento Premium

Las aves de corral retienen el liderazgo con el 42% del tamaño del mercado de alimento fermentado en 2024, respaldadas por su adopción pionera de estrategias de reemplazo de antibióticos. La acuicultura registra la CAGR más rápida del 9,7%, reflejando el urgente cambio del sector desde la harina de pescado hacia alternativas sostenibles. El alimento fermentado aborda los desafíos de calidad del agua en los sistemas de acuicultura de recirculación, y la creciente participación del segmento promete remodelar el mercado de alimento fermentado en los próximos cinco años. Los productores porcinos en Europa aceleran la adopción en respuesta a las prohibiciones del óxido de zinc, mientras que las formulaciones para rumiantes siguen siendo especializadas debido a la complejidad del microbioma ruminal.

La escala consolidada de las aves de corral y las cadenas de suministro establecidas anclan su participación dominante en el mercado de alimento fermentado, aunque el crecimiento se está moderando en las regiones maduras. Por el contrario, los fabricantes de alimento para mascotas explotan el atractivo de los ingredientes funcionales de los insumos fermentados, creando nichos de alto margen que diversifican aún más el panorama del mercado de alimento fermentado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sustrato: La Valorización de Residuos Transforma la Economía

La harina de soya lidera con una participación del 37% en el mercado de alimento fermentado en 2024, aunque la volatilidad de precios y el escrutinio de sostenibilidad frenan su crecimiento. Los subproductos registran la CAGR más sólida del 10,5% hasta 2030, a medida que los molinos de alimento monetizan los granos secos de destilería con solubles, el salvado de arroz y los residuos de panadería. Esta tendencia refuerza los objetivos de economía circular y amortigua las presiones de costos dentro del mercado de alimento fermentado. La conversión a gran escala de residuos alimentarios del Centro de Ecología Alimentaria de Japón ejemplifica la diversificación rentable de sustratos y demuestra su escalabilidad.

El maíz y el trigo continúan manteniendo volúmenes considerables en la producción de alimento fermentado, pero enfrentan una competencia creciente de los sectores de alimentos para consumo humano y biocombustibles. Como resultado, los fabricantes de alimento están diversificándose hacia corrientes de subproductos más estables y rentables. Este cambio estratégico de sustrato mejora la resiliencia de la cadena de suministro, mejora los márgenes de ganancia y refuerza los fundamentos económicos y de sostenibilidad a largo plazo del mercado de alimento fermentado.

Por Cultivo Microbiano: Los Sistemas Mixtos Habilitan la Innovación

Las bacterias ácido lácticas dominan el 45% de los ingresos, impulsadas por sus comprobados registros de seguridad, aunque los cultivos mixtos impulsan la CAGR más alta del 11,3% debido a la producción sinérgica de metabolitos. Los consorcios mixtos elevan la digestibilidad de proteínas hasta un 20% por encima de las cepas individuales, catalizando la innovación en el mercado de alimento fermentado. Las soluciones a base de levaduras ganan terreno en las dietas de rumiantes para la digestión de fibra, mientras que los sistemas basados en mohos apuntan a alimentos para acuicultura ricos en enzimas.

Los registros de propiedad intelectual en torno a las formulaciones de cultivos mixtos subrayan una carrera estratégica por el liderazgo tecnológico. Las patentes se centran cada vez más en la selección de cepas, las técnicas de cofermentación y la especificidad de aplicación. Esta avalancha de innovación refleja esfuerzos intensificados para capturar nichos de valor agregado, reforzando la estratificación competitiva y la diferenciación de marca a largo plazo dentro del mercado global de alimento fermentado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Sistemas Líquidos Ganan Terreno

Los productos secos mantienen el 62% del tamaño del mercado de alimento fermentado debido a la estabilidad en almacenamiento y la eficiencia logística. Sin embargo, las formulaciones líquidas crecen a una CAGR del 9,4% por los beneficios de palatabilidad y la precisión de dosificación en granja. La automatización y los equipos de mezcla a granel en las grandes granjas facilitan la adopción, pero el almacenamiento refrigerado y la vida útil más corta moderan la adopción entre los operadores más pequeños. Los avances en el secado por aspersión que preservan la viabilidad probiótica ayudan a los productos secos a defender su participación de mercado frente a la incursión de los líquidos.

Para mantener la competitividad, los fabricantes de alimento fermentado seco están invirtiendo en tecnologías avanzadas de microencapsulación y secado por aspersión que mejoran la supervivencia de los probióticos durante el procesamiento y el almacenamiento. Estas innovaciones no solo extienden la vida útil, sino que también mejoran la retención de nutrientes y la consistencia del producto, permitiendo que los formatos secos mantengan su dominio mientras abordan las brechas de rendimiento que tradicionalmente favorecen a las formulaciones líquidas en la nutrición de precisión del ganado.

Análisis Geográfico

Europa preservó el 34% de la participación del mercado de alimento fermentado en 2024, impulsada por estrictas políticas antimicrobianas y su condición de adoptante temprana. La prohibición del óxido de zinc por parte de la Agencia Europea de Medicamentos aceleró la adopción, y la iniciativa De la Granja a la Mesa continúa anclando la expansión del mercado. Europa del Este sigue siendo un bolsillo de crecimiento a medida que las granjas se modernizan bajo los estándares de cumplimiento de la Unión Europea.

Asia-Pacífico es el motor de crecimiento, proyectado a una CAGR del 9,1% hasta 2030. La consolidación ganadera de China y los sectores en expansión de aves de corral y pesca de India sustentan la demanda. Los incentivos gubernamentales para el reciclaje de residuos impulsan la fermentación de subproductos, ejemplificada por las inversiones de Japón y Corea del Sur en la valorización de residuos alimentarios. Las adquisiciones regionales, como la compra de Devenish Nutrition por parte de Easy Bio, subrayan el interés estratégico en la experiencia en fermentación.

América del Norte mantiene un crecimiento resiliente, impulsado por grandes integradores que enfatizan el posicionamiento libre de antibióticos y la demanda de alto margen de los canales premium de alimento para mascotas. Las recientes adquisiciones de molinos por parte de Cargill, Incorporated, destacan la integración vertical en el alimento fermentado especializado. Sin embargo, las prácticas convencionales de alimentación arraigadas y la sensibilidad a los precios de las materias primas representan desafíos. América del Sur muestra un progreso constante, liderado por las crecientes exportaciones de proteínas de Brasil y la nueva instalación de nutrición de dsm-firmenich. Oriente Medio y África están ganando impulso, respaldados por inversiones estratégicas como la expansión de Modern Mills en Arabia Saudita por valor de USD 40 millones. Estos mercados emergentes continúan ampliando el panorama de oportunidades global del alimento fermentado.

Panorama Competitivo

El mercado de alimento fermentado exhibe una fragmentación moderada, con las cinco principales empresas, Cargill, Incorporated, ADM, Lallemand Inc., dsm-firmenich y Evonik Industries AG, que en conjunto poseen el 35,4% de la participación total del mercado. Estas empresas aprovechan amplias capacidades de I+D, redes de fabricación integradas e infraestructura de distribución global para reforzar su liderazgo. Su presencia abarca múltiples regiones, lo que permite un suministro consistente y capacidad de respuesta a las demandas cambiantes de alimento. En conjunto, dan forma a la dinámica central del mercado y establecen puntos de referencia tecnológicos y operativos.

Los desarrollos estratégicos entre estos líderes enfatizan la expansión regional y la integración. dsm-firmenich ha establecido nuevas instalaciones en América del Sur para fortalecer su alcance en mercados de alto crecimiento. Cargill, Incorporated, continúa expandiendo sus operaciones globales de alimento a través de adquisiciones y mejoras de capacidad interna. Lallemand Inc. se enfoca en extender su experiencia en fermentación microbiana en distintas geografías. Evonik Industries AG y ADM invierten en capacidades de fermentación y plataformas de nutrición animal para mejorar la eficiencia de costos y ampliar la cobertura de aplicaciones.

Fuera de las cinco principales, otros actores globales también están reforzando sus posiciones a través de la innovación y la infraestructura. Nutreco (SHV Holdings) está avanzando en sus capacidades en sistemas de alimento sostenible. AB Agri Ltd. explora soluciones impulsadas por fermentación para mejorar la eficiencia del alimento. Alltech, Inc., Novus International, Inc. y AngelYeast Co., Ltd. continúan enfocándose en tecnologías microbianas y optimización de procesos de fermentación. Tongwei Co. Ltd. integra la fermentación en sus estrategias de alimento para acuicultura para apoyar la producción de proteínas. En conjunto, estos actores contribuyen a un panorama global de alimento fermentado más diversificado y resiliente.

Líderes de la Industria de Alimento Fermentado

Cargill, Incorporated

ADM

Lallemand Inc.

Evonik Industries AG

dsm-firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Modern Mills ha invertido USD 40 millones para expandir su molino de alimento Al-Jumum en Arabia Saudita, con el objetivo de alcanzar una capacidad anual de 422.000 toneladas métricas para 2026. Este movimiento impulsa el suministro regional y apoya la adopción del alimento fermentado a través de una mayor escala de producción y alineación con los objetivos de seguridad alimentaria.

- Octubre de 2024: dsm-firmenich ha inaugurado una nueva planta de nutrición animal de 100.000 toneladas métricas en Sete Lagoas, Brasil, fortaleciendo su capacidad de producción en América del Sur. Esta expansión apoya la creciente demanda regional y refuerza el crecimiento del mercado de alimento fermentado a través de una fabricación localizada a gran escala.

- Septiembre de 2024: Lesaffre ha adquirido una participación del 70% en Biorigin, ampliando sus capacidades basadas en levaduras en América del Sur. El movimiento mejora su experiencia en fermentación y apoya el mercado de alimento fermentado a través de un mayor control de los activos de producción regionales.

Alcance del Informe Global del Mercado de Alimento Fermentado

El alimento fermentado es alimento animal procesado mediante microorganismos beneficiosos para mejorar la disponibilidad de nutrientes, la digestibilidad y la eficiencia del alimento, al tiempo que apoya la salud intestinal del ganado. El Informe del Mercado de Alimento Fermentado está segmentado por Ganado (Aves de Corral, Porcinos, Rumiantes, Acuicultura y Otros), por Sustrato (Harina de Soya, Maíz, Trigo, Subproductos y Otros), por Cultivo Microbiano (Bacterias Ácido Lácticas, Levaduras, Mohos y Cultivos Mixtos), por Forma (Seco y Líquido) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Aves de Corral |

| Porcinos |

| Rumiantes |

| Acuicultura |

| Otro Ganado |

| Harina de Soya |

| Maíz |

| Trigo |

| Subproductos (granos secos de destilería con solubles, salvado de arroz, etc.) |

| Otros Sustratos |

| Bacterias Ácido Lácticas |

| Levaduras |

| Mohos |

| Cultivos Mixtos |

| Seco |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Ganado | Aves de Corral | |

| Porcinos | ||

| Rumiantes | ||

| Acuicultura | ||

| Otro Ganado | ||

| Por Sustrato | Harina de Soya | |

| Maíz | ||

| Trigo | ||

| Subproductos (granos secos de destilería con solubles, salvado de arroz, etc.) | ||

| Otros Sustratos | ||

| Por Cultivo Microbiano | Bacterias Ácido Lácticas | |

| Levaduras | ||

| Mohos | ||

| Cultivos Mixtos | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de alimento fermentado?

El tamaño del mercado de alimento fermentado es de USD 25,12 mil millones en 2025.

¿A qué velocidad se proyecta que crezca el mercado en los próximos cinco años?

Se prevé que se expanda a una CAGR del 7,3%, alcanzando USD 35,71 mil millones para 2030.

¿Qué segmento de ganado está creciendo más rápidamente?

La acuicultura muestra la CAGR más rápida del 9,7% debido al cambio de la harina de pescado hacia opciones de alimento sostenibles.

¿Cuáles son los principales obstáculos para una adopción más amplia del alimento fermentado?

Los altos costos de capital y operativos, la variabilidad del cultivo iniciador y los desafíos de control de micotoxinas frenan el crecimiento.

Última actualización de la página el: