Tamaño y Participación del Mercado Global de Tratamiento de Trastornos de Ansiedad y Depresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Tratamiento de Trastornos de Ansiedad y Depresión por Mordor Intelligence

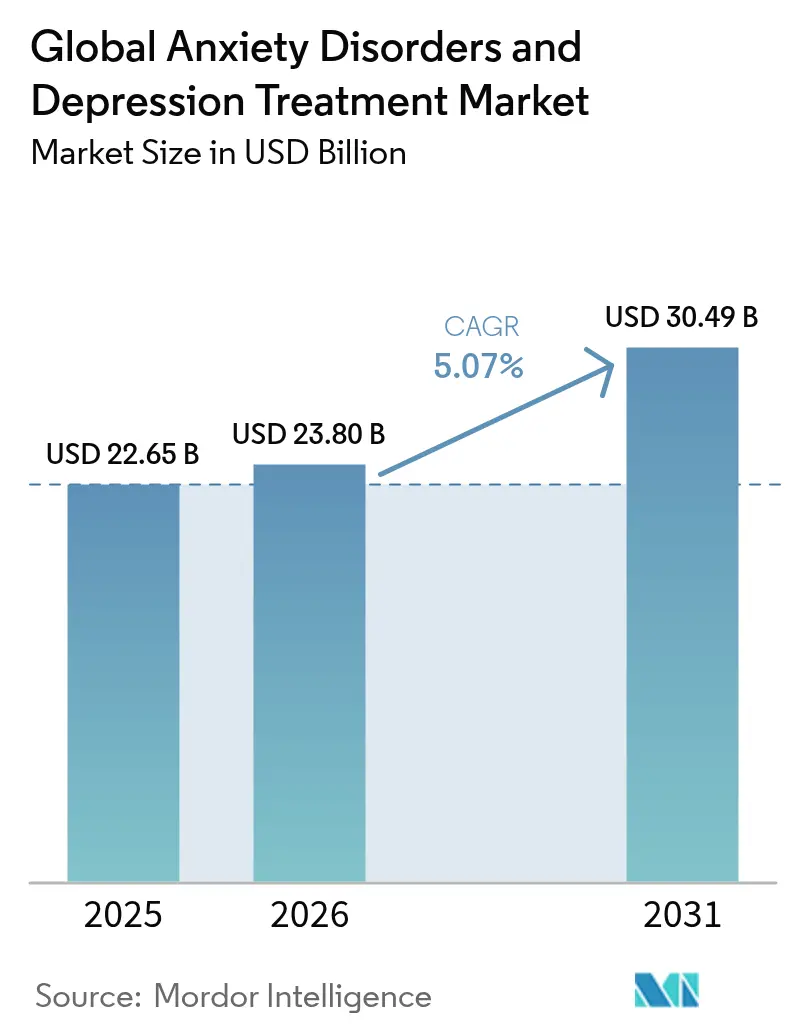

Se espera que el tamaño del mercado de tratamiento de trastornos de ansiedad y depresión crezca de USD 22.650 millones en 2025 a USD 23.800 millones en 2026, y se prevé que alcance USD 30.490 millones en 2031 a una CAGR del 5,07% durante 2026-2031. El crecimiento está impulsado por la creciente concienciación sobre la salud mental, las recientes normas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que abren vías de venta sin receta (OTC)[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Condición Adicional para el Uso sin Receta de Productos Farmacéuticos sin Prescripción," fda.gov para determinados ISRS, y aprobaciones históricas que abarcan terapéuticas digitales y terapias asistidas con psicodélicos. Las plataformas de adherencia basadas en inteligencia artificial (IA), la creciente adopción entre los grupos demográficos más jóvenes y la demanda geriátrica de formulaciones más seguras respaldan aún más la expansión del volumen. Mientras tanto, los antagonistas del receptor NMDA de acción rápida y los neuroplastógenos desafían el dominio de los fármacos basados en monoaminas, mientras que los precios basados en valor y las normas de paridad en salud mental reconfiguran los modelos de ingresos en los mercados clave.

Conclusiones Clave del Informe

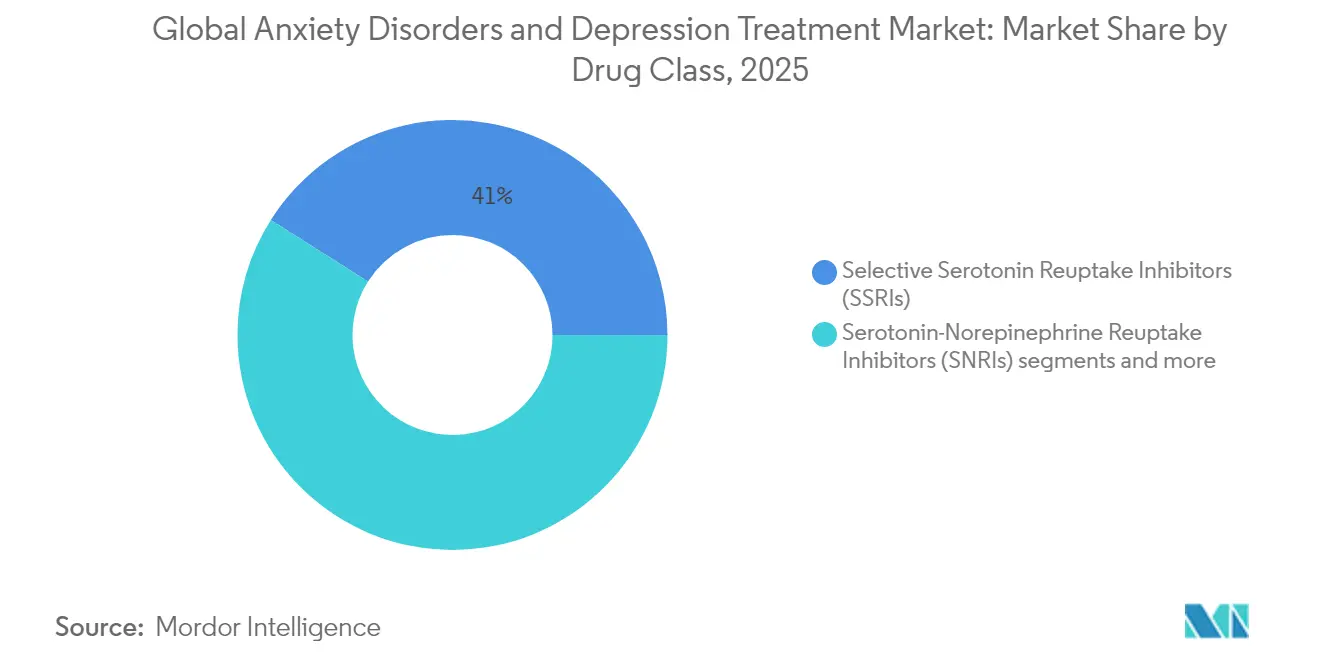

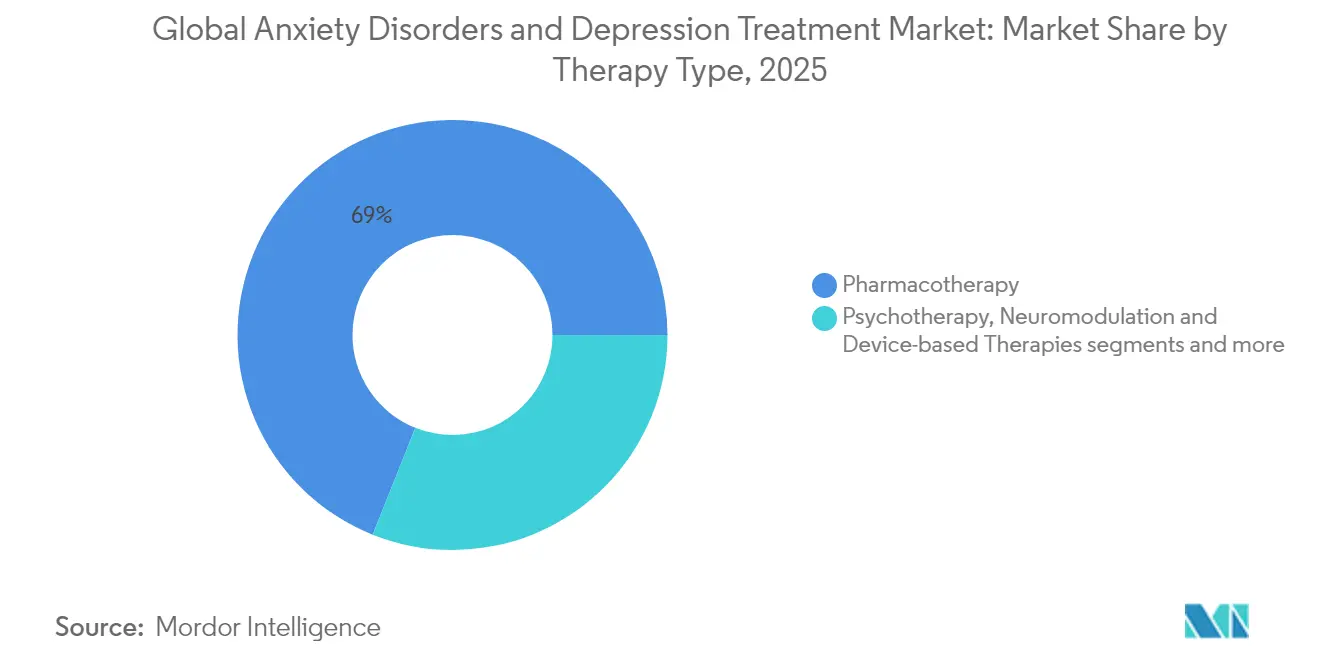

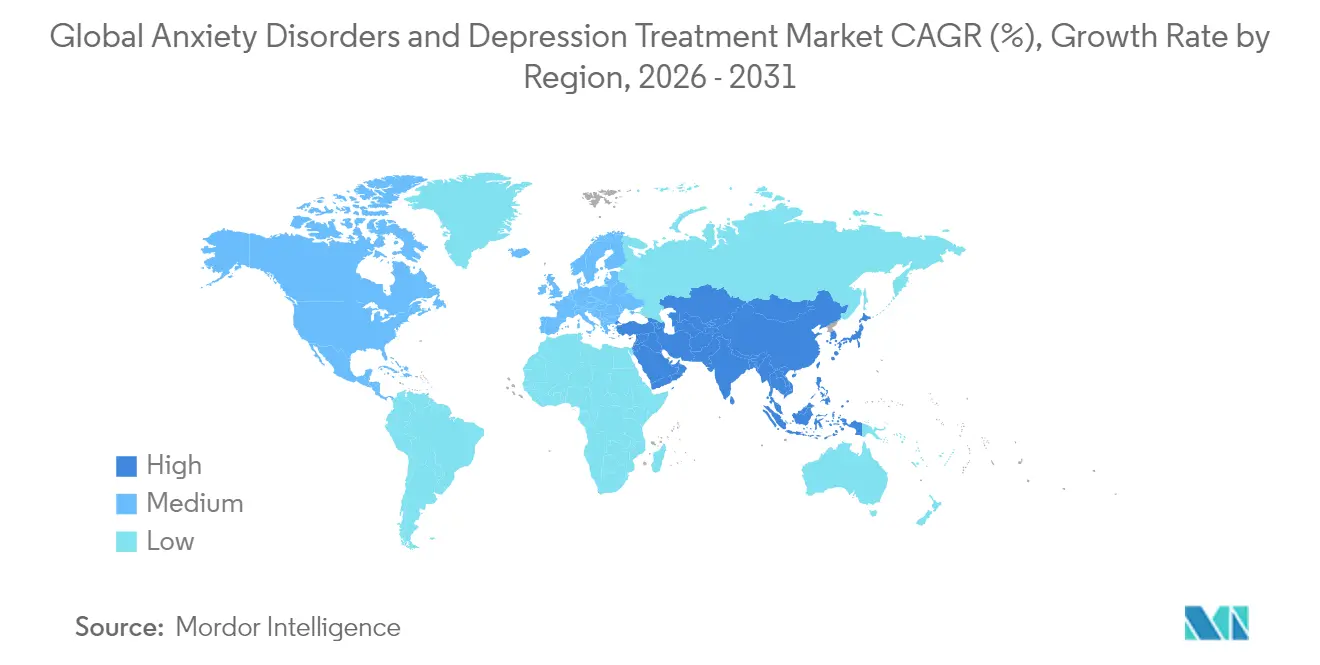

- Por clase de fármaco, los inhibidores selectivos de la recaptación de serotonina lideraron con el 41,02% de la participación del mercado de tratamiento de trastornos de ansiedad y depresión en 2025; se prevé que los antipsicóticos atípicos avancen a una CAGR del 6,74% hasta 2031. Por indicación, el trastorno depresivo mayor representó el 38,22% del tamaño del mercado de tratamiento de trastornos de ansiedad y depresión en 2025, mientras que los tratamientos para el trastorno de estrés postraumático (TEPT) registran la CAGR más alta del 6,89% hasta 2031. Por tipo de terapia, la farmacoterapia captó el 68,95% de los ingresos en 2025; las terapéuticas digitales registran la CAGR más rápida del 6,14% hasta 2031. Por usuario final, los hospitales y clínicas controlaron el 51,88% de los ingresos en 2025; los entornos de atención domiciliaria crecen más rápidamente a una CAGR del 6,93% hasta 2031. Por región, América del Norte lideró con el 37,20% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 7,76%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Trastornos de Ansiedad y Depresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de ansiedad y depresión | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica propensa a trastornos mentales | +0.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aprobaciones en cartera de nuevos agentes antidepresivos y ansiolíticos | +1.0% | América del Norte y la Unión Europea como primarios, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Mayor concienciación y reducción del estigma hacia la salud mental | +0.7% | Global, acelerado en los mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso hacia la venta sin receta de determinados ISRS | +0.5% | Enfoque en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Terapéuticas digitales habilitadas por IA que mejoran la adherencia | +0.6% | América del Norte y la Unión Europea como primarios, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Ansiedad y Depresión

Un aumento postpandémico en los diagnósticos de salud mental incrementa la demanda, con los trastornos depresivos representando el 37,2% y la ansiedad el 21,5% de los años de vida ajustados por discapacidad (AVAD) por salud mental en las naciones asiáticas. Los adultos jóvenes adoptan intervenciones de primera instancia digital, lo que impulsa a las empresas a ofrecer opciones de inicio rápido y personalizadas. Los pagadores están migrando hacia marcos de reembolso basados en valor que enfatizan la mejora mensurable de los resultados, lo que obliga a los fabricantes a demostrar la durabilidad y la velocidad de respuesta más allá de los ISRS actuales.

Crecimiento de la Población Geriátrica Propensa a Trastornos Mentales

El envejecimiento de las sociedades da lugar a trastornos del estado de ánimo de aparición tardía y riesgos de polifarmacia, lo que intensifica la necesidad de fármacos con perfiles de interacción más limpios. La aprobación de la gepirona como el primer agonista oral selectivo del receptor 5-HT1A destaca las oportunidades en mecanismos aptos para personas mayores. Las herramientas de monitoreo digital están ganando terreno para la detección temprana del deterioro cognitivo, reforzando los modelos de atención en el hogar y estimulando los ecosistemas de hardware y software en torno a los medicamentos establecidos.

Aprobaciones en Cartera de Nuevos Agentes Antidepresivos y Ansiolíticos

Los organismos reguladores muestran apertura hacia mecanismos no tradicionales, otorgando la designación de avance terapéutico a análogos de la psilocibina y autorizando la primera terapéutica digital con receta para la depresión. El acuerdo de AbbVie por USD 1.950 millones con Gilgamesh subraya el capital de riesgo que fluye hacia los neuroplastógenos que eluden las vías psicoactivas clásicas[2]Fuente: Oficina de Prensa de AbbVie, "AbbVie y Gilgamesh Anuncian Colaboración en Terapias de Nueva Generación," abbvie.com .

Mayor Concienciación y Reducción del Estigma hacia la Salud Mental

Las campañas públicas, los programas en el lugar de trabajo y los influenciadores en redes sociales están normalizando la búsqueda de ayuda, especialmente en Asia-Pacífico, donde el estigma había deprimido históricamente el compromiso. Este cambio cultural acelera el interés en la venta sin receta de ISRS en dosis bajas e impulsa la adopción de formas de administración discretas. Los proveedores ahora presentan los antidepresivos como ayudas proactivas para el bienestar, ampliando la base de usuarios más allá de las poblaciones clínicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes y erosión genérica de los medicamentos más vendidos | -0.9% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Efectos adversos que limitan la adherencia a largo plazo | -0.6% | Global, particularmente en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| La terapia asistida con psicodélicos captando demanda | -0.4% | América del Norte y la Unión Europea como primarios | Mediano plazo (2-4 años) |

| Precios basados en valor y leyes de paridad que comprimen los márgenes | -0.7% | Enfoque en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica de los Medicamentos Más Vendidos

Los acantilados de exclusividad siguen siendo pronunciados, con los genéricos acaparando hasta el 90% de las prescripciones en el primer año tras el vencimiento. Los actores de marca buscan defensa a través de reformulaciones y acuerdos de licencia, como el acuerdo de Axsome sobre Auvelity, aunque la economía favorece a los sustitutos más baratos a menos que las marcas ofrezcan una diferenciación clara.

Precios Basados en Valor y Leyes de Paridad que Comprimen los Márgenes

La Ley de Paridad en Salud Mental y Equidad en Adicciones de los Estados Unidos obliga a una cobertura equivalente, transfiriendo el riesgo de costos a los fabricantes en los contratos basados en resultados. Las empresas ahora deben suministrar plataformas de evidencia del mundo real que rastreen las mejoras en las puntuaciones de síntomas para justificar los precios premium frente a los ISRS genéricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los ISRS Mantienen su Posición Mientras las Nuevas Vías se Aceleran

Los ISRS controlaron el 41,02% de los ingresos en 2025, sustentando el mercado de tratamiento de trastornos de ansiedad y depresión con amplios registros de seguridad. Sin embargo, los antipsicóticos atípicos crecen a una CAGR del 6,74% como opciones adyuvantes en la depresión mayor. La expansión se deriva de las perspectivas de una etiqueta más amplia para la lumateperona y la aprobación de la brexpiprazola para el TEPT. Mientras tanto, los agonistas del receptor 5-HT1A, los moduladores del glutamato y los psicodélicos pueblan el segmento de "otros", que los inversores consideran categorías de espacio en blanco capaces de alterar la prescripción de primera línea.

La competencia se intensifica a medida que los agentes que evitan el aumento de peso, la disfunción sexual o la sedación atraen la preferencia entre los usuarios en edad laboral. Los fabricantes responden con kits de dosificación de precisión y aplicaciones de soporte digital co-empaquetadas que rastrean la adherencia en tiempo real y señalan los perfiles de efectos secundarios para la revisión del médico. La utilización de benzodiazepinas se contrae a medida que los pagadores restringen las prescripciones a largo plazo, abriendo espacio para los ansiolíticos no sedantes y los moduladores alostéricos positivos del GABA con perfiles de abuso más seguros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Depresión Sigue Dominando pero el TEPT Surge con Fuerza

El trastorno depresivo mayor generó el 38,22% de los ingresos de 2025, reforzando el mercado de tratamiento de trastornos de ansiedad y depresión. Sin embargo, el TEPT se expande más rápidamente a una CAGR del 6,89%, impulsado por la primera aprobación de la FDA de brexpiprazola más sertralina y el renovado interés en la terapia asistida con MDMA, a pesar del reciente revés de Lykos.

El creciente reconocimiento del trauma en la vida civil y las políticas de salud de los veteranos amplían el grupo de pacientes. Los criterios diagnósticos ampliados para el trastorno de ansiedad generalizada y la ansiedad social también desbloquean volumen incremental, mientras que el trastorno obsesivo-compulsivo sigue siendo poco atendido, atrayendo así el enfoque de la cartera hacia compuestos glutamatérgicos y aerosoles nasales que prometen un alivio rápido.

Por Tipo de Terapia: Las Combinaciones Digitales Transforman el Estándar de Atención

La farmacoterapia sigue representando el 68,95% del gasto de 2025, aunque los complementos basados en software ganan protagonismo y legitimidad regulatoria. La autorización de la FDA en 2024 de Rejoyn como la primera terapéutica digital con receta posiciona los paquetes de aplicación y pastilla como la atención de referencia futura.

Las herramientas digitales amplían los análisis de titulación de dosis, ofrecen entrenamiento cognitivo y generan evidencia del mundo real que asegura la aceptación de los pagadores. La neuromodulación basada en dispositivos —estimulación magnética transcraneal repetitiva (EMTr), estimulación transcraneal de corriente directa (EtCD) y estimuladores del nervio vago implantados— gana terreno para los pacientes refractarios, mientras que la psicoterapia mantiene una relevancia constante a través de modelos híbridos de telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Crece Impulsada por la Adopción de la Telesalud

Los hospitales y clínicas generaron el 51,88% de las ventas en 2025, aunque los entornos domiciliarios crecen más rápidamente a una CAGR del 6,93%. La telepsiquiatría, el monitoreo remoto de signos vitales y los recordatorios de adherencia generados por IA sustentan los regímenes descentralizados. Los empleadores integran beneficios de salud mental para moderar la pérdida de productividad, ampliando las prescripciones más allá de los encuentros clínicos y añadiendo otro nodo de distribución para los socios farmacéuticos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 37,20% de los ingresos en 2025, respaldada por una sólida cobertura de seguros, una rápida adopción de nuevas modalidades y políticas favorables de la FDA. Las designaciones de avance terapéutico para análogos de la psilocibina y la vía de cambio a venta sin receta ilustran la flexibilidad regulatoria que acelera los ciclos de lanzamiento. Las leyes de paridad de los Estados Unidos amplían el acceso pero comprimen los márgenes, lo que obliga a las empresas a defender el valor a través de contratos basados en resultados. Asia-Pacífico está destinada a ser el motor de crecimiento con una CAGR del 7,76% hasta 2031. La aprobación de Ruoxilin por parte de la Administración Nacional de Productos Médicos (ANPM) de China, un inhibidor triple de la recaptación de monoaminas, ejemplifica la modernización regulatoria. La urbanización, las campañas en redes sociales y los programas de bienestar liderados por empleadores reducen el estigma, mientras que los segmentos sensibles al precio favorecen los genéricos. Japón, Corea del Sur y Australia lideran la adopción de terapéuticas digitales, mientras que la gran población desatendida de India impulsa el volumen de ISRS de bajo costo. Europa registra ganancias constantes de un solo dígito medio a medida que la directriz revisada de antidepresivos de la Agencia Europea de Medicamentos (AEM) promueve criterios de valoración personalizados y eficiencias en ensayos transfronterizos. La cobertura universal en Alemania, Francia y los países nórdicos sostiene la demanda de productos innovadores una vez que se cumplen los criterios de costo-utilidad. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores a medida que se extiende la infraestructura de telesalud y las campañas gubernamentales de reducción del estigma comienzan a dar frutos.

Panorama Competitivo

El mercado de tratamiento de trastornos de ansiedad y depresión presenta una concentración moderada. Las grandes farmacéuticas —Eli Lilly, Pfizer, Johnson & Johnson— aprovechan sus amplias carteras, pero los competidores biotecnológicos acaparan titulares con enfoques de acción rápida o psicodélicos. La adquisición de Intra-Cellular Therapies por parte de J&J por USD 14.600 millones asegura la lumateperona, señalando la disposición a pagar una prima por nuevos mecanismos de acción (MoA). La serie de múltiples acuerdos de AbbVie con Gilgamesh y Gedeon Richter subraya la carrera por poseer activos de neuroplastógenos y enfocados en el trastorno bipolar.

Las colaboraciones estratégicas combinan la escala farmacéutica con la agilidad de la salud digital; la alianza de Otsuka con Click Therapeutics aceleró Rejoyn, creando una plantilla para presentaciones combinadas de pastilla y aplicación. Los fabricantes también apuntan a nichos resistentes al tratamiento, combinando ketamina o dextrometorfano con ISRS para acelerar el inicio. Las empresas de genéricos se consolidan para mantener la cuota de volumen a medida que vencen las patentes de marca, mientras que la escasez de ingredientes farmacéuticos activos (IFA) y la presión inflacionaria elevan los precios de los contratos, beneficiando a los proveedores integrados.

Las estrategias de marketing pivotan hacia la narrativa de resultados reportados por los pacientes y las vías de atención híbrida que destacan la reducción del costo total de la atención frente al simple alivio de síntomas. La inversión en plataformas de datos del mundo real se expande a medida que los pagadores exigen evidencia longitudinal de la mejora funcional.

Líderes de la Industria Global de Tratamiento de Trastornos de Ansiedad y Depresión

Pfizer Inc.

GlaxoSmithKline

Merck & Co. Inc.

Eli Lilly & Co.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Johnson & Johnson cerró su adquisición de Intra-Cellular Therapies por USD 14.600 millones, añadiendo la lumateperona a su cartera para el tratamiento adyuvante del trastorno depresivo mayor.

- Mayo de 2025: Supernus Pharmaceuticals se movió para adquirir Sage Therapeutics por hasta USD 795 millones, reforzando su franquicia del sistema nervioso central (SNC).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de Tratamiento de Trastornos de Ansiedad y Depresión como el valor anual de los medicamentos con receta, los sistemas de neuromodulación basados en dispositivos y las psicoterapias administradas profesionalmente que están aprobadas o reembolsadas para el trastorno depresivo mayor y los cinco trastornos de ansiedad más comunes.

Exclusión del alcance: Los productos botánicos de venta libre, las aplicaciones de bienestar que nunca involucran a un médico y los productos de autoayuda no regulados quedan fuera del marco.

Descripción general de la segmentación

- Por Clase de Fármaco (Valor)

- Inhibidores Selectivos de la Recaptación de Serotonina (ISRS)

- Inhibidores de la Recaptación de Serotonina-Norepinefrina (IRSN)

- Antidepresivos Tricíclicos (ATC)

- Inhibidores de la Monoaminooxidasa (IMAO)

- Antipsicóticos Atípicos

- Benzodiazepinas

- Otros

- Por Indicación (Valor)

- Trastorno Depresivo Mayor

- Trastorno de Ansiedad Generalizada

- Trastorno de Pánico

- Trastorno de Ansiedad Social

- Trastorno Obsesivo-Compulsivo

- Otros

- Por Tipo de Terapia (Valor)

- Farmacoterapia

- Psicoterapia (p. ej., Terapia Cognitivo-Conductual)

- Neuromodulación y Terapias Basadas en Dispositivos

- Terapéuticas Digitales

- Por Usuario Final (Valor)

- Hospitales y Clínicas

- Centros Especializados en Salud Mental

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a psiquiatras, compradores de farmacias hospitalarias y pagadores en América del Norte, Europa y naciones clave de Asia-Pacífico. Estas conversaciones aclararon las cuotas de prescripción a nivel de país para los ISRS frente a la neuromodulación, la adherencia en el mundo real y los próximos cambios en los formularios, lo que nos permitió verificar las estimaciones de escritorio y ajustar los supuestos subyacentes.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos como las tablas de prevalencia de salud mental de la OMS, las Estadísticas de Salud de la OCDE sobre gasto farmacéutico y las bibliotecas de aprobación de medicamentos de la FDA y la EMA, que anclan los grupos de pacientes tratados y los plazos de patentes. Las asociaciones comerciales, por ejemplo, la Federación Internacional de Fabricantes Farmacéuticos, y las revistas revisadas por pares proporcionaron duraciones típicas de tratamiento y tasas de recaída. Los informes 10-K de las empresas, las llamadas trimestrales y los registros de ensayos clínicos completaron los calendarios de lanzamiento y las pistas de precios. Los recursos de suscripción, incluidos D&B Hoovers para la división de ingresos de las empresas y Dow Jones Factiva para verificaciones de titulares en tiempo real, ayudaron a validar la adopción comercial. Las fuentes citadas anteriormente ilustran nuestro trabajo de escritorio; muchos otros medios adicionales informan el modelo.

Dimensionamiento del mercado y previsión

Construimos un modelo de prevalencia a cohorte tratada de arriba hacia abajo que comienza con la incidencia de ansiedad y depresión, aplica tasas de diagnóstico y tratamiento, y luego superpone el costo promedio anual de la terapia. Los resúmenes de proveedores y las verificaciones de canales sirven como pruebas cruzadas selectivas de abajo hacia arriba. Los insumos incluyen: (1) perspectiva de prevalencia de la OMS, (2) desplazamiento de la cuota de marca frente a genéricos tras los acantilados de patentes, (3) duración media del tratamiento en semanas, (4) recuentos de instalaciones de dispositivos para la estimulación magnética transcraneal, (5) gasto en salud mental per cápita y (6) expansión del reembolso bajo las nuevas leyes de paridad. Una regresión multivariante proyecta cada impulsor hasta 2030; el análisis de escenarios evalúa el potencial alcista de las aprobaciones de psicodélicos. Las brechas de datos, como los volúmenes de clínicas privadas, se completan con ratios anclados acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a ventas históricas, auditorías de prescripciones regionales y encuestas de prevalencia independientes. Los analistas senior revisan las anomalías antes de la aprobación final. Los informes se actualizan una vez al año, y las actualizaciones intermedias se activan cuando surgen eventos materiales, como aprobaciones importantes o cambios en las directrices; se realiza un barrido final justo antes de la entrega al cliente.

Por qué la línea de base de Mordor sobre el Tratamiento de Trastornos de Ansiedad y Depresión sigue siendo altamente creíble

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de productos, años base y cadencias de actualización desiguales.

Los principales impulsores de las brechas en este ámbito derivan de si se incluyen terapias como las sesiones de terapia cognitivo-conductual o los dispositivos de neuromodulación, la forma en que los precios de venta promedio se inflan o descuentan, y la velocidad a la que se modela la erosión genérica en las distintas regiones. El enfoque de Mordor combina el cálculo de prevalencia con resúmenes selectivos de proveedores y se recalibra anualmente, lo que reduce la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 22,65 B (2025) | Mordor Intelligence | - |

| USD 20,51 B (2024) | Global Consultancy A | Omite las terapias basadas en dispositivos y utiliza ASPs estáticos |

| USD 12,89 B (2024) | Trade Journal B | Contabiliza únicamente los medicamentos para la ansiedad y se basa en las ventas declaradas de las 10 principales empresas |

| USD 10,89 B (2020) | Regional Consultancy C | Año base histórico proyectado hacia adelante con una CAGR fija, sin validación primaria |

Estas comparaciones muestran que las cifras varían cuando el alcance se reduce o los supuestos de envejecimiento no se cuestionan. Al triangular el cálculo de la cohorte tratada con entrevistas sobre el terreno, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de trastornos de ansiedad y depresión?

Alcanzó USD 23.800 millones en 2026 y se proyecta que ascienda a USD 30.490 millones en 2031 a una CAGR del 5,07%.

¿Qué clase de fármaco genera los mayores ingresos?

Los ISRS lideran con el 41,02% de los ingresos en 2025, aunque los antipsicóticos atípicos son el segmento de más rápido crecimiento a una CAGR del 6,74%.

¿Por qué son importantes las terapéuticas digitales para este mercado?

La autorización de la FDA de Rejoyn valida los complementos basados en software que mejoran la adherencia y los resultados, impulsando una CAGR del 6,14% para las soluciones digitales.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Tratamiento de Trastornos de Ansiedad y Depresión?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región crecerá más rápido?

Se espera que Asia-Pacífico se expanda a una CAGR del 7,76% debido a la modernización regulatoria, la reducción del estigma y el creciente acceso a la atención médica.

¿Cómo están afectando las leyes de paridad a los fabricantes?

Los requisitos de paridad de los Estados Unidos trasladan el reembolso hacia contratos basados en valor, presionando los márgenes a menos que las empresas proporcionen datos de resultados del mundo real.

Última actualización de la página el: