Tamaño y Participación del Mercado de Antidepresivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

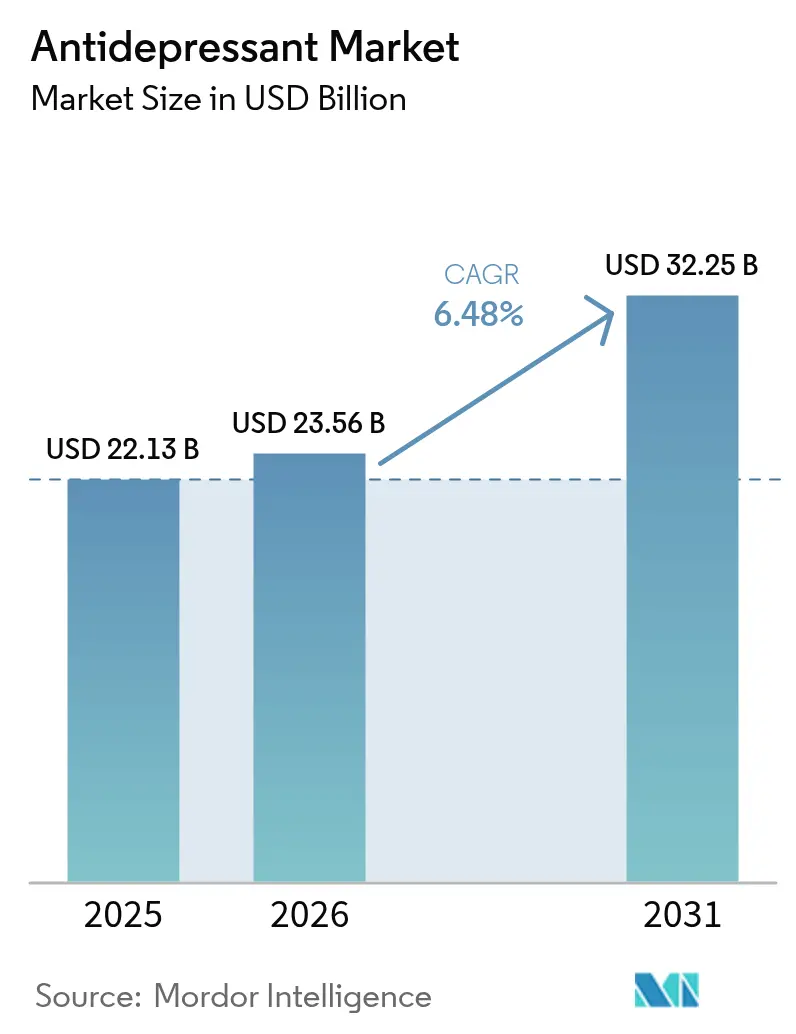

| Tamaño del Mercado (2026) | 23.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antidepresivos por Mordor Intelligence

El tamaño del mercado de antidepresivos fue valorado en USD 22,13 mil millones en 2025 y se estima que crecerá desde USD 23,56 mil millones en 2026 hasta alcanzar USD 32,25 mil millones en 2031, a una CAGR del 6,48% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en medicamentos glutamatérgicos de acción rápida que acortan los tiempos de alivio de síntomas, la prescripción de precisión habilitada por IA y la adopción sostenida de servicios de salud mental basados en telesalud. América del Norte ancla la demanda, aunque Asia-Pacífico dicta ahora la curva de crecimiento más pronunciada a medida que el estigma retrocede y la cobertura de seguros se amplía. La actividad competitiva se intensifica, desde la operación de Johnson & Johnson con Intra-Cellular Therapies por USD 14,6 mil millones hasta una serie de designaciones de vía rápida de la FDA para agentes de próxima generación[1]Fuente: Johnson & Johnson, "Johnson & Johnson cierra la histórica adquisición de Intra-Cellular Therapies para consolidar el liderazgo en neurociencia, jnj.com . La flexibilidad regulatoria en torno a mecanismos novedosos (por ejemplo, la autorización de monoterapia con esketamina de la FDA en 2025) se combina con la expansión de las puertas de acceso digital a la atención, creando puntos de entrada considerables para los innovadores. Las marcas con patentes próximas a vencer y la consiguiente erosión genérica moderan las perspectivas de ingresos, aunque las tácticas de ciclo de vida y terapia combinada amortiguan las brechas de ingresos. Mientras tanto, los mandatos de sostenibilidad sobre la descarga de ingredientes farmacéuticos activos (IFA) endurecen las estructuras de costos, pero recompensan a los adoptantes tempranos de la química verde.

Conclusiones Clave del Informe

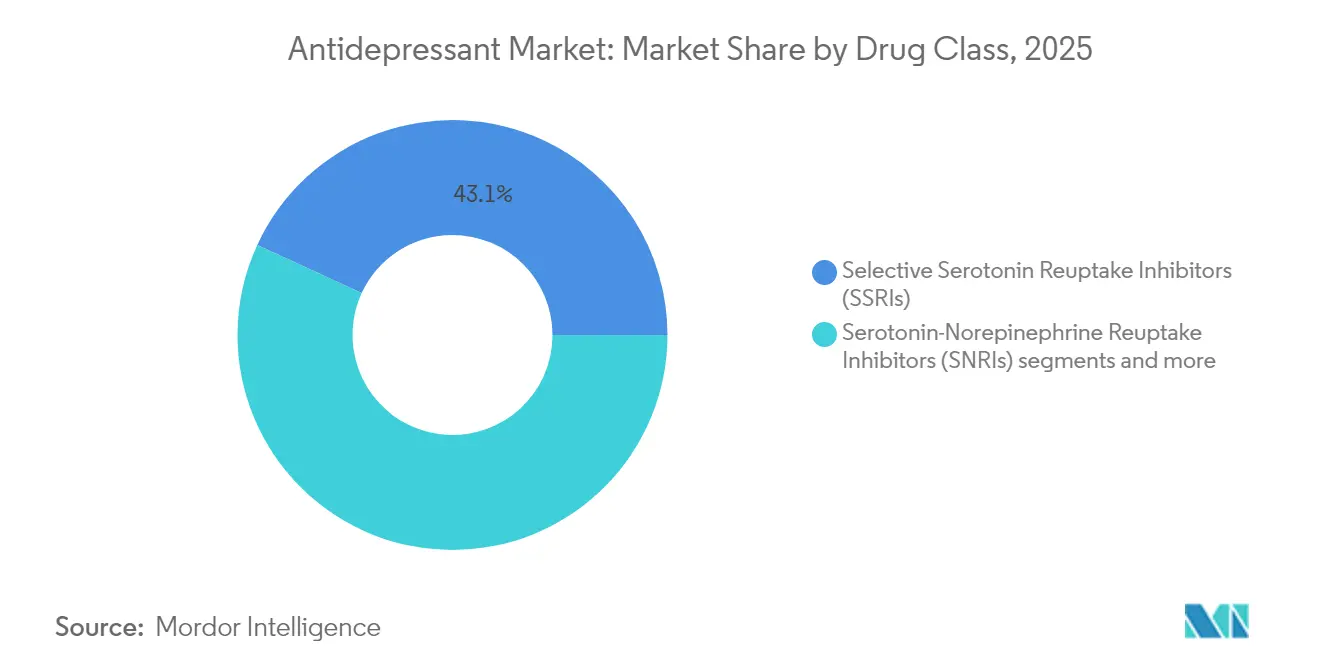

- Por clase de fármaco, los Inhibidores Selectivos de la Recaptación de Serotonina lideraron con el 43,12% de la participación del mercado de antidepresivos en 2025, mientras que se proyecta que los agentes glutamatérgicos de acción rápida se expandirán a una CAGR del 6,78% hasta 2031.

- Por trastorno depresivo, el Trastorno Depresivo Mayor representó el 36,74% del tamaño del mercado de antidepresivos en 2025, mientras que se prevé que la depresión posparto crezca a una CAGR del 7,03% hasta 2031.

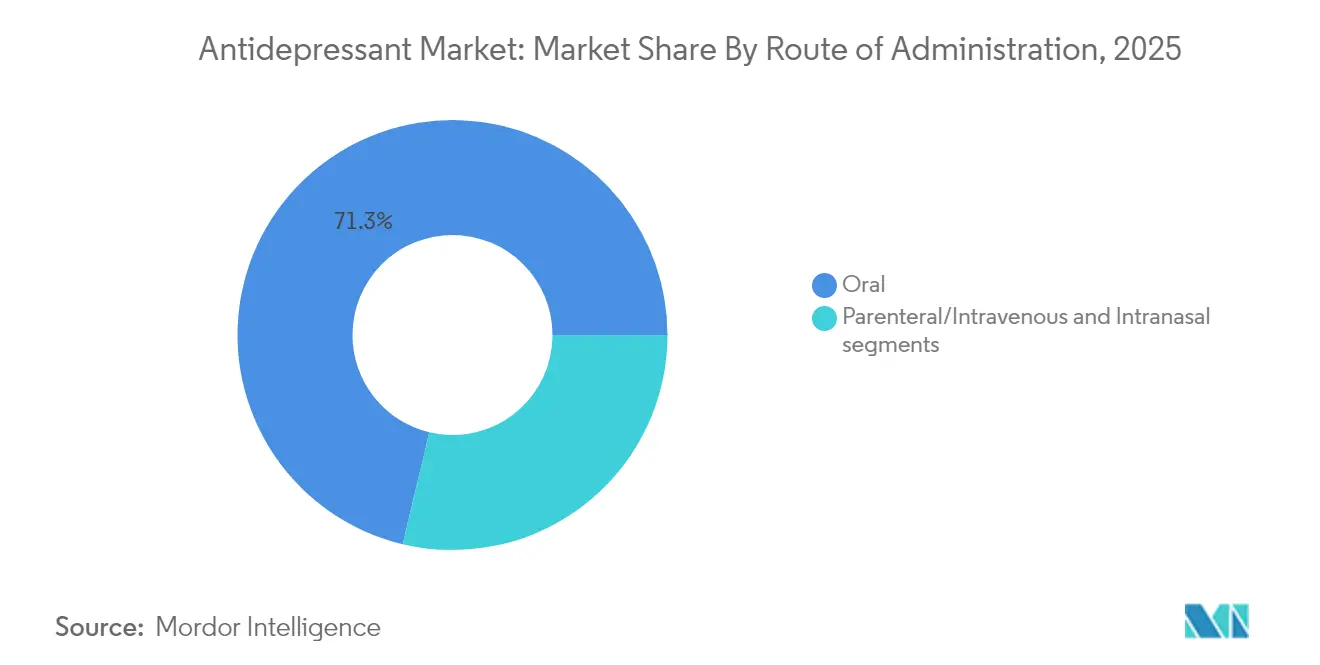

- Por vía de administración, las formulaciones orales representaron el 71,28% del tamaño del mercado de antidepresivos en 2025, mientras que la administración intranasal avanza a una CAGR del 7,66% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 40,12% de la participación en ingresos en 2025 y las farmacias en línea están preparadas para registrar una CAGR del 7,36% durante 2026-2031.

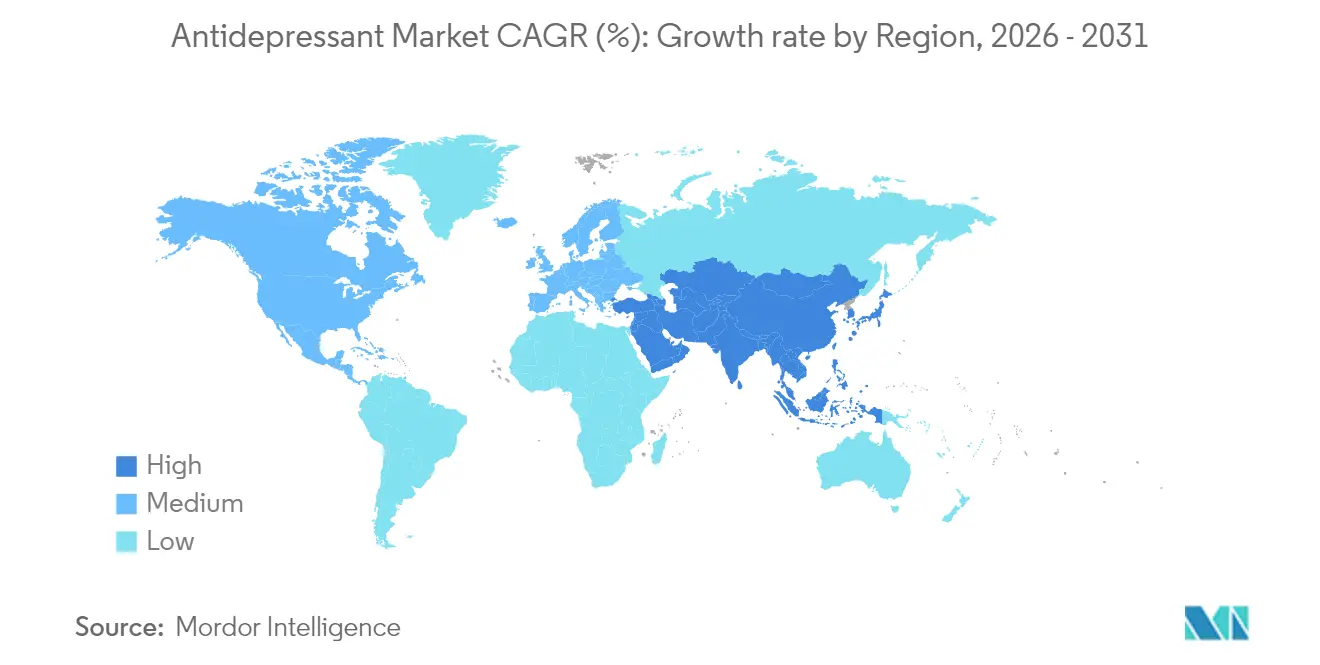

- Por geografía, América del Norte representó el 36,21% del tamaño del mercado de antidepresivos en 2025, mientras que Asia-Pacífico se expande a una CAGR del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antidepresivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del trastorno depresivo mayor | +1.2% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población con mayor riesgo de depresión | +0.9% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Lanzamientos frecuentes de ISRS/IRSN de próxima generación | +1.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la telepsiquiatría y las recetas electrónicas | +1.4% | Global; liderado por América del Norte | Corto plazo (≤ 2 años) |

| Adopción de ketamina/esketamina de acción rápida | +1.6% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Psiquiatría de precisión impulsada por IA y diagnósticos con biomarcadores | +0.8% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Trastorno Depresivo Mayor

Los casos mundiales de depresión ascendieron a casi 300 millones en 2024, siendo el trastorno depresivo mayor la mayor proporción. El estrés pospandémico, la incertidumbre económica y el aislamiento social han mantenido las tasas de incidencia, especialmente entre mujeres y adultos mayores. Los protocolos más amplios de detección en atención primaria y los equipos integrados de salud conductual canalizan ahora a más pacientes hacia la farmacoterapia basada en evidencia. Los aseguradores reembolsan cada vez más los regímenes de mantenimiento a largo plazo, posicionando al mercado de antidepresivos para un crecimiento continuo en volumen. Los pipelines farmacéuticos responden con agentes que prometen un inicio de acción más rápido y mejor tolerabilidad, adaptándose a las expectativas clínicas en evolución.

Envejecimiento de la Población con Mayor Riesgo de Depresión

La depresión en la vejez afecta a más del 20% de los adultos mayores de 50 años y a proporciones mucho más altas en entornos de atención a largo plazo. Las comorbilidades crónicas complican la elección y la dosificación de los antidepresivos, impulsando la I+D hacia moléculas con un potencial mínimo de interacción farmacológica. Los ensayos geriátricos específicos y los ajustes de formulación (por ejemplo, comprimidos de liberación prolongada de dosis más bajas) subrayan un giro estratégico hacia cohortes de mayor edad. Los presupuestos de los sistemas de salud también enfrentan costos indirectos crecientes vinculados a la depresión geriátrica no tratada, lo que impulsa una intervención farmacológica más temprana.

Lanzamientos Frecuentes de Productos de ISRS/IRSN de Próxima Generación

Los reguladores aprobaron Exxua (gepirona) en 2024, el primer agonista selectivo de 5-HT1A para la depresión [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Instantáneas de Ensayos de Fármacos: Exxua," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov . Ansofaxina, un inhibidor de la recaptación de serotonina-norepinefrina-dopamina, aguarda ahora la autorización estadounidense tras datos positivos de Fase III. Estos lanzamientos abordan los desafíos residuales de los ISRS clásicos, principalmente la disfunción sexual y el inicio tardío. Las formulaciones de liberación prolongada y las químicas deuteradas aumentan la estabilidad metabólica, extendiendo la comodidad de la dosis única diaria. Los agresivos programas de educación médica y la contratación con pagadores aceleran la captación temprana del mercado.

Expansión de la Telepsiquiatría y las Recetas Electrónicas

Los datos de reclamaciones en Estados Unidos muestran que las visitas de telepsiquiatría superaron el 60% de los encuentros de salud conductual en 2024. La consulta por video normaliza la atención de salud mental a distancia, eliminando las barreras geográficas al acceso a especialistas. La prescripción electrónica se complementa con herramientas digitales de adherencia a la medicación, apoyando la titulación y el seguimiento rápidos. Los aseguradores y los reguladores estatales han avanzado hacia la paridad permanente de reembolso para la psiquiatría virtual, marcando un cambio estructural de canal que sostiene los volúmenes de prescripción en el mercado de antidepresivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acantilados de patentes y erosión genérica | -1.8% | Global; mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Perfil de eventos adversos y advertencias en recuadro negro | -0.9% | Global; enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio hacia terapéuticas digitales que reducen la demanda de fármacos | -0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre residuos de IFA en cuerpos de agua | -0.4% | Global; más estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Eventos Adversos y Advertencias en Recuadro Negro

Todos los antidepresivos llevan advertencias en recuadro negro de la FDA sobre suicidalidad en pacientes menores de 25 años. Las altas tasas de abandono vinculadas a la disfunción sexual y el aumento de peso generan falta de adherencia. Innovaciones como Exxua publicitan un riesgo reducido de efectos secundarios sexuales, pero requieren monitoreo electrocardiográfico por prolongación del QT, lo que añade complejidad. El perfil disociativo de Spravato exige clínicas certificadas por el programa REMS, limitando su adopción fuera de las áreas urbanas.

Cambio Hacia las Terapéuticas Digitales que Reducen la Demanda de Fármacos

Las terapéuticas digitales con receta ahora ofrecen terapia cognitivo-conductual basada en guías clínicas a través de teléfonos inteligentes y han obtenido códigos de reembolso de los Centros de Servicios de Medicare y Medicaid. Los ensayos controlados aleatorizados reportan una eficacia comparable a la farmacoterapia en la depresión leve. A medida que se extienden los contratos de atención responsable, los sistemas de proveedores adoptan opciones digitales de primera línea de menor costo, lo que podría reducir los volúmenes de prescripción, especialmente en la terapia de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los ISRS Siguen Siendo la Piedra Angular Mientras los Agentes Glutamatérgicos Aceleran la Innovación

Los ISRS mantuvieron una participación del 43,12% en el mercado de antidepresivos en 2025 gracias a décadas de familiaridad médica y amplia inclusión en formularios. Sin embargo, el mercado de antidepresivos pivota ahora hacia fármacos glutamatérgicos de acción rápida, cuya CAGR del 6,78% hasta 2031 ampliará materialmente la huella de la clase. La autorización de monoterapia con esketamina y los comprimidos orales de R-ketamina en Fase III ejemplifican este auge. Los IRSN establecidos aún controlan un volumen significativo, respaldados por la eficacia dual en el dolor neuropático. Los atípicos como el bupropión atraen a pacientes que buscan beneficios neutros en peso o de cesación tabáquica, amortiguando la erosión en los segmentos tricíclicos más antiguos.

Los datos del pipeline confirman una paleta mecanística en expansión: los potenciadores del receptor AMPA, los agonistas de neuroesteroides y los análogos psicodélicos de 5-HT2A se encuentran cada uno en ensayos de etapa intermedia. El interés sostenido de las franquicias de neurociencia de grandes farmacéuticas coincide con la exploración de biotecnología respaldada por capital de riesgo, posicionando al mercado de antidepresivos para sucesivas oleadas de innovación. Las extensiones del ciclo de vida de las marcas en torno a los ISRS —incluidas la química deuterada y los regímenes de microdosificación— mantienen su relevancia, aunque el capital estratégico con visión de futuro se orienta hacia vías no monoaminérgicas que prometen diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Trastorno Depresivo: El TDM Domina Mientras el Segmento Posparto Crece con Fuerza

El Trastorno Depresivo Mayor representó el 36,74% del tamaño del mercado de antidepresivos en 2025, reflejando su prevalencia y el sólido respaldo de reembolso en los planes de salud. La aprobación de Zurzuvae en 2024 abrió un submercado dedicado a la depresión posparto proyectado a crecer a una CAGR del 7,03% hasta 2031. El nuevo ciclo de neuroesteroide activo de una vez al día durante 14 días ofrece alivio en 3 días, lo que resulta atractivo para las nuevas madres que buscan una rápida restauración funcional. Los nichos del TOC y la depresión bipolar continúan aprovechando el uso de ISRS y antipsicóticos adyuvantes; sin embargo, moléculas específicas del pipeline como la lumateperona apuntan a agudizar la eficacia en grupos de síntomas como la depresión con características mixtas.

Las campañas de defensa del paciente y los beneficios de salud materna patrocinados por empleadores aceleran el diagnóstico de la depresión posparto y la derivación a especialistas para el tratamiento, consolidando las contribuciones de volumen a largo plazo. Mientras tanto, los pagadores segmentan cada vez más los formularios según el rendimiento clínico específico del trastorno, recompensando a los activos que demuestran remisión dentro de plazos definidos. Por lo tanto, los fabricantes que defienden las franquicias de TDM se diversifican hacia subetiquetas posparto o geriátricas para asegurar precios premium en múltiples espectros depresivos, fortaleciendo su posición en el mercado de antidepresivos más amplio.

Por Vía de Administración: El Dominio Oral Enfrenta la Disrupción Intranasal

Los comprimidos y cápsulas orales representaron el 71,28% de las ventas de 2025, subrayando la conveniencia arraigada y las economías de producción. Sin embargo, los aerosoles intranasales muestran una CAGR del 7,66%, liderados por la dosificación clínica de la esketamina que evita el metabolismo hepático de primer paso. Las infusiones parenterales mantienen una posición en los centros terciarios, reservadas para casos de suicidalidad aguda.

Los titulares de la vía oral contrarrestan con pellets de liberación prolongada, capas disuasorias del abuso y ciencia de polímeros para la administración de fármacos para igualar las ventajas de rapidez de los modos intranasales. Además, el modelado farmacocinético asistido por IA guía ahora los esquemas de dosificación oral personalizados que mantienen los niveles séricos mínimos mientras minimizan los picos que generan efectos secundarios, fortaleciendo así la franquicia oral dentro del mercado de antidepresivos en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen el Liderazgo Mientras las Plataformas en Línea Crecen con Fuerza

Las farmacias hospitalarias controlaron el 40,12% de los ingresos en 2025 dada la necesidad de observación in situ durante el inicio de agentes como la esketamina. Las farmacias en línea, que se expanden a una CAGR del 7,36%, aprovechan la ola de la telepsiquiatría, ofreciendo una entrega discreta a domicilio que resuena en los segmentos de consumidores sensibles al estigma. Las cadenas minoristas continúan suministrando recargas de ISRS de alto volumen, pero están digitalizando aplicaciones de recordatorio de recarga y servicios de recogida en tienda para competir.

Los cambios en la política estatal que otorgan a los farmacéuticos el estatus de proveedor permiten la facturación de la gestión de la terapia medicamentosa, convirtiendo los puntos de venta minoristas en nodos comunitarios de salud mental. Los sistemas hospitalarios, mientras tanto, integran portales de prescripción electrónica que se vinculan directamente con sus propias farmacias ambulatorias, consolidando la captación de recetas al alta. La competencia entre canales impulsa, por tanto, la innovación en servicios y las herramientas digitales integradas, ambas de las cuales evolucionan la experiencia de compra en el mercado de antidepresivos más amplio.

Análisis Geográfico

América del Norte representó el 36,21% de los ingresos globales en 2025 gracias al alto gasto per cápita, la amplia cobertura de seguros y la rápida adopción de fármacos con aprobación acelerada. La política de la FDA de los Estados Unidos que equilibra las vías expeditas con una vigilancia poscomercialización rigurosa ancla el estatus de innovación de la región. Los formularios centralizados de Canadá aceleran la adopción a nivel nacional una vez que Health Canada aprueba un nuevo agente. La expansión del Seguro Popular de México incorpora a más pacientes a la atención formal, elevando los volúmenes de ISRS genéricos.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 7,96% a medida que crecen la urbanización y la alfabetización en salud mental. La inclusión de toludesvenlafaxina en la Lista Nacional de Medicamentos Reembolsables de China en 2024 validó el compromiso del gobierno con la financiación de la atención psiquiátrica. El impulso de fabricación nacional de India reduce los costos genéricos, ampliando el acceso rural. Los datos demográficos de superenvejecimiento de Japón y el seguro de salud universal sostienen una alta utilización de fármacos por paciente a pesar de los esfuerzos de contención de costos. Corea del Sur aprovecha su avanzada infraestructura de salud digital para integrar dispositivos portátiles de seguimiento del estado de ánimo con la gestión de prescripciones, ilustrando el futuro habilitado por la tecnología de la atención con antidepresivos.

Europa muestra una expansión estable a medida que la autorización de comercialización centralizada de la Agencia Europea de Medicamentos agiliza los lanzamientos transfronterizos, mientras que los organismos nacionales de evaluación de tecnologías sanitarias imponen obstáculos de costo-efectividad. Alemania lidera el reembolso de terapéuticas digitales bajo su programa DiGA, creando una presión complementaria o sustitutiva sobre el uso de fármacos. Los estrictos estándares ambientales de la UE sobre efluentes farmacéuticos imponen costos de cumplimiento incrementales, impulsando a los fabricantes hacia plantas de reciclaje de agua de circuito cerrado. Los crecientes niveles de ingresos en Europa Central y Oriental respaldan la penetración de genéricos de marca, aunque las limitaciones de capacidad en la psiquiatría ambulatoria siguen siendo un obstáculo para el crecimiento.

Panorama regulatorio

La regulación de los antidepresivos sigue equilibrando un acceso acelerado para mecanismos novedosos con controles más estrictos de seguridad y utilización. En Estados Unidos, la FDA mantiene salvaguardas de etiquetado a nivel de clase, como la advertencia destacada sobre suicidio en pacientes menores de 25 años, mientras que las aprobaciones recientes en categorías de acción rápida y adyuvante han ampliado las opciones de tratamiento, incluida la autorización en enero de 2025 de esketamina (Spravato) para uso independiente en depresión resistente al tratamiento. La atención regulatoria también se amplió hacia la idoneidad de la prescripción en 2026, cuando el Departamento de Salud y Servicios Humanos de EE. UU. (HHS) anunció un plan de acción federal que da mayor relevancia a los enfoques no farmacológicos y respalda la desprescripción liderada por clínicos mediante palancas de reembolso de Medicare y Medicaid.

Fuera de EE. UU., las decisiones de precios y reembolso siguen siendo centrales para el acceso al mercado y la adopción de terapias más nuevas. En Europa, la Agencia Europea de Medicamentos respaldó zuranolona (Zurzuvae) para la depresión posparto el 17 de septiembre de 2025, tras una opinión positiva del CHMP en julio de 2025, reforzando una vía de indicación de nicho para tratamientos de esteroides neuroactivos de precio elevado. En Japón, Shionogi lanzó Zurzuvae tras la aprobación de diciembre de 2025 y la inclusión en la lista de precios del NHI en marzo de 2026, mostrando cómo el momento de lanzamiento se vincula estrechamente con los hitos de inclusión nacional. A nivel subnacional, los pagadores también añaden fricción mediante la gestión de utilización, como las revisiones de criterios de autorización previa de enero de 2026 del Departamento de Salud y Medio Ambiente de Kansas (KDHE), que endurecen los controles sobre el uso concurrente de antidepresivos y los patrones de dosis más altas en poblaciones cubiertas por el estado.

Análisis de la cadena de valor

La cadena de valor de los antidepresivos abarca el descubrimiento y el desarrollo clínico, la presentación regulatoria, la fabricación de API e intermedios, la formulación de dosis terminadas, la serialización y distribución, la dispensación y la vigilancia de seguridad poscomercialización. Para los moduladores de monoaminas establecidos (ISRS/IRSN/ATC/IMAO), la cadena está muy genericada, con el precio y la continuidad impulsados por el abastecimiento de API, los sistemas de calidad y la fabricación eficiente de dosis sólidas orales. Para los agentes de acción rápida y las clases más nuevas (por ejemplo, esketamina intranasal bajo distribución controlada y esteroides neuroactivos para terapia de curso definido), la distribución especializada, la capacidad de administración en clínica y la autorización previa de los pagadores añaden capas operativas más allá del cumplimiento minorista estándar.

La resiliencia y la trazabilidad del suministro se han vuelto más centrales en toda la cadena. La FDA de EE. UU. continúa implementando los requisitos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA) para la identificación y el rastreo electrónicos de medicamentos recetados, impulsando a fabricantes, mayoristas y dispensadores a mantener registros interoperables del movimiento de productos. Paralelamente, la FDA puso en marcha el Programa Piloto PreCheck en abril de 2026 como una iniciativa destinada a fortalecer la cadena de suministro farmacéutica reduciendo las barreras regulatorias, mientras que propuestas legislativas como H.R. 8339 y S. 3788 enfatizan la transparencia de origen mediante conceptos de informes e identificadores de instalaciones que se extienden a los fabricantes de API. Estas medidas aumentan el valor de las redes de proveedores cumplidoras y preparadas para auditorías, y elevan la importancia de la analítica de calidad y la documentación en la producción de intermedios y API en múltiples sitios, que a menudo abarca varias geografías antes del lanzamiento final del producto farmacéutico.

Panorama Competitivo

El mercado de antidepresivos presenta una concentración moderada: las cinco principales empresas farmacéuticas representan aproximadamente la mitad de las ventas de marcas, mientras que los genéricos introducen fragmentación en las moléculas maduras. La adquisición de Intra-Cellular Therapies por parte de Johnson & Johnson en enero de 2025 instaló a CAPLYTA como un activo clave para la expansión hacia el TDM, proyectado en USD 5 mil millones en ventas máximas. Sage Therapeutics y Biogen comercializan conjuntamente zuranolona, aprovechando canales de marketing orientados a mujeres y la logística de farmacias especializadas para superar un costo de tratamiento de USD 16.000.

El prospectivo acuerdo de licencia de USD 2 mil millones de AbbVie con Gilgamesh marca un salto de la gran farmacéutica hacia activos derivados de psicodélicos, presagiando una diversificación de cartera alejada de la inhibición de la recaptación de monoaminas. Lundbeck abandona sus funciones de co-promoción en Trintellix, reasignando capital hacia actualizaciones del ciclo de vida de Rexulti y cuatro nuevos candidatos en Fase III programados para resultados en 2026 fiercepharma.com. Los competidores genéricos —incluida la vortioxetina de Zydus Cadila— reducen rápidamente las primas de precio, pero las marcas de mecanismo novedoso protegen el valor a través de un posicionamiento similar al de los medicamentos huérfanos y la distribución REMS.

Los productores de terapéuticas digitales, a menudo respaldados por capital de riesgo, se asocian cada vez más con fabricantes de fármacos para combinar aplicaciones que mejoran la adherencia y recopilan resultados del mundo real. Las plataformas de telesalud respaldadas por Amazon ahora ofrecen paquetes de suscripción de salud mental que integran la prescripción electrónica y paneles de datos de dispositivos portátiles, desafiando los embudos de ventas tradicionales. El éxito dependerá del codesarrollo sincronizado de fármaco-dispositivo que demuestre un beneficio clínico aditivo, asegurando así el reembolso.

Líderes de la Industria de Antidepresivos

GlaxoSmithKline PLC

Sanofi

AstraZeneca

Eli Lilly and Company

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de necesidades no cubiertas se concentra en la depresión resistente al tratamiento (TRD), el alivio más rápido de los síntomas y los segmentos de pacientes donde la tolerabilidad y la adherencia limitan los resultados a largo plazo. Las aprobaciones recientes en EE. UU. destacan una vía comercial clara para un posicionamiento diferenciado: Johnson & Johnson obtuvo la aprobación de la FDA en enero de 2025 para Spravato (esketamina) como monoterapia en TRD en adultos, y en noviembre de 2025 la FDA aprobó CAPLYTA (lumateperona) como terapia adyuvante con antidepresivos para adultos con trastorno depresivo mayor. Estas ampliaciones de etiqueta refuerzan las oportunidades para regímenes de combinación y adyuvantes, incluidos enfoques dirigidos a conglomerados de síntomas comórbidos (por ejemplo, el insomnio) y entornos que pueden operacionalizar el inicio monitorizado, respaldando la dispensación hospitalaria y en clínicas especializadas junto con la captura de recargas posteriores en canales minoristas y en línea.

Una segunda vía de oportunidad se centra en la atención habilitada por tecnología que mejora el diagnóstico, la participación y la adherencia, integrándose con flujos de trabajo de telepsiquiatría y prescripción electrónica que ya están remodelando el acceso. La evidencia de la investigación en salud mental digital publicada en 2026 y a finales de 2025 apunta a herramientas orientadas al paciente y de apoyo al clínico que van más allá de los cuadernos de trabajo digitales estáticos, incluidas aplicaciones habilitadas por IA que aumentan la duración de la participación y conceptos de realidad extendida (XR) para la regulación emocional estructurada y microtareas de estilo TCC. A nivel de sistema, el uso de antidepresivos ha aumentado notablemente en los países de la OCDE durante la última década, lo que indica una escala continua para herramientas que apoyan la selección de medicamentos, el monitoreo y la persistencia. En conjunto, estos cambios crean espacio para que fabricantes y proveedores de servicios agrupen antidepresivos con complementos digitales validados, recopilación de resultados en el mundo real y modelos de apoyo de farmacia especializada, mientras navegan la gestión de utilización de los pagadores y el impulso político más amplio hacia la prescripción adecuada y el apoyo a la desprescripción.

Desarrollos recientes del sector

- Mayo de 2026: El Departamento de Salud y Servicios Humanos de EE. UU. (HHS) anunció un plan de acción federal destinado a frenar la sobreprescripción psiquiátrica y ampliar el apoyo a enfoques no farmacológicos, incluidas palancas de reembolso de Medicare y Medicaid para la desprescripción liderada por clínicos. La orientación de política aumenta el escrutinio sobre el uso prolongado de ISRS/IRSN y eleva la importancia del posicionamiento respaldado por evidencia, el monitoreo y la navegación de terapia escalonada para antidepresivos de marca y de mecanismo novedoso.

- Noviembre de 2025: La FDA de EE. UU. aprobó CAPLYTA (lumateperona) como terapia adyuvante con antidepresivos para adultos con trastorno depresivo mayor. La aprobación amplió una opción de marca hacia una indicación de alto volumen y reforzó el cambio del mercado hacia estrategias complementarias para respondedores parciales, en lugar de depender únicamente del cambio tradicional de monoterapia.

- Enero de 2025: La FDA de EE. UU. autorizó el aerosol nasal SPRAVATO (esketamina) para uso independiente en adultos con depresión resistente al tratamiento. Esta ampliación de etiqueta fortaleció el segmento glutamatérgico de acción rápida y consolidó aún más las vías de administración en clínica y las vías hospitalarias o de farmacia especializada debido a los requisitos de dosificación monitorizada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de antidepresivos cubre el valor de las ventas de medicamentos recetados para terapias utilizadas en el tratamiento de la depresión y afecciones estrechamente relacionadas donde comúnmente se recetan antidepresivos, medido en los principales mercados de salud a nivel mundial.

Exclusiones de alcance: No contabilizamos los suplementos de ánimo de venta libre, las terapias de neuromodulación basadas en dispositivos, ni los estabilizadores del ánimo utilizados principalmente para el trastorno bipolar.

Descripción general de la segmentación

- Por Clase de Fármaco (Valor)

- Antagonistas del Receptor NMDA

- Aumento con Antipsicóticos Atípicos

- Moduladores de Monoaminas (ISRS/IRSN, IMAO, ATC)

- Psicodélicos y Compuestos Novedosos

- Otros

- Por Usuario Final (Valor)

- Hospitales

- Clínicas Especializadas

- Atención Domiciliaria y Telepsiquiatría

- Centros de Investigación y Académicos

- Por Canal de Distribución (Valor)

- Farmacias Minoristas

- Farmacias Hospitalarias

- Farmacias en Línea

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir el contexto de pacientes y tratamiento a nivel de país, y crear puntos de partida para supuestos que luego se prueban en el modelo. Consultamos estadísticas de salud pública e informes epidemiológicos, como publicaciones de los CDC, conjuntos de datos de salud mental de la OMS e indicadores de salud de la OCDE, ya que ayudan a rastrear los cambios en prevalencia, diagnóstico y población tratada a lo largo del tiempo.

En cuanto al suministro y el acceso, utilizamos fuentes como las bases de datos públicas de la FDA y la EMA para aprobaciones y actualizaciones de seguridad, junto con comunicados de pagadores y reembolso cuando estaban disponibles. También revisamos informes anuales, presentaciones para inversores y prensa de reputación para comprender los cambios de mezcla entre productos de marca y genéricos y las principales clases terapéuticas. Las suscripciones pagadas que respaldaron este trabajo se limitaron a datos financieros e inteligencia corporativa, noticias y datos financieros, y bases de datos de patentes, que ayudaron con verificaciones de cronología y contraste de señales a nivel de producto. Las fuentes de investigación documental enumeradas aquí son solo ilustrativas, y también se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se usan los antidepresivos en la práctica, ya que los patrones de prescripción, la duración del tratamiento y la sustitución por genéricos pueden cambiar el valor incluso si el número de pacientes parece estable. Hablamos con una combinación de clínicos, interesados en farmacias hospitalarias y minoristas, distribuidores y expertos del lado de los pagadores en APAC, EMEA y las Américas, para poder refinar los supuestos sobre precios, acceso y mezcla de clases utilizando retroalimentación del mundo real.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 39% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 46% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente del conjunto de demanda que vincula las cohortes tratadas a nivel de país con los patrones típicos de terapia, y luego traduce eso en valor utilizando supuestos de precio y mezcla. En la práctica, las tendencias de prevalencia y población diagnosticada se relacionaron con las tasas de tratamiento con antidepresivos, la duración promedio de la terapia y la distribución por las principales clases de medicamentos, lo que luego se convierte en ventas utilizando precios combinados que reflejan la mezcla de marca y genérico.

Para mantener los totales realistas, el resultado se corrobora luego con aproximaciones ascendentes selectivas, como puntos de precio a nivel de producto muestreados multiplicados por volúmenes estimados, verificaciones de canal con interesados de farmacias y consolidaciones a partir de divulgaciones públicas de ingresos donde los antidepresivos se discuten por separado. Cuando una señal ascendente está incompleta, las brechas se manejan utilizando indicadores sustitutos de mezcla de clases y comparadores de país, y luego el modelo se reequilibra para que siga siendo coherente con las realidades de acceso y reembolso.

La previsión utiliza análisis de escenarios respaldado por una capa ligera de regresión multivariante a nivel regional, donde el crecimiento se vincula a indicadores como la expansión de la población tratada, la penetración de genéricos, los nuevos lanzamientos de productos y ampliaciones de etiqueta, y las tendencias de presión de precios. La trayectoria de previsión final solo se acepta después de que los supuestos de los impulsores se confirman mediante retroalimentación primaria y se alinean con curvas de adopción realistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación de señales independientes, seguida de verificaciones estructuradas de varianza a nivel de región y clase para poder investigar los valores atípicos. Cuando una cifra parece incorrecta, la rastreamos hasta el insumo específico que la causó, y volvemos a contactar a los expertos pertinentes si el cambio está vinculado a precios, acceso o una nueva aprobación que altera el uso.

Antes de la aprobación final, el modelo y el informe pasan por revisiones de analistas en varias etapas para que las definiciones, los supuestos y los resultados sean consistentes en todo el informe. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como acciones regulatorias importantes o grandes cambios en el reembolso. Antes de la entrega, se completa una revisión final para que los clientes reciban la última visión actualizada disponible en ese momento.

Tamaño del mercado de antidepresivos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de antidepresivos a menudo difieren porque los equipos no siempre contabilizan las mismas indicaciones, y también aplican diferentes lógicas de precios y mezcla para genéricos frente a terapias de marca. Las diferencias de momento también importan, ya que las elecciones de año base y los puntos de conversión de divisas pueden mover el valor final en cualquier dirección.

Las señales de volumen de recetas, las verificaciones de la vía de pacientes tratados y la validación de la mezcla de clases por parte de clínicos e interesados del canal son la evidencia que ancla a Mordor Intelligence en 23,56 mil millones de USD (2026). Otras estimaciones pueden desviarse cuando usan un año base anterior, aplican un precio combinado único sin reflejar la sustitución por genéricos según el mercado, o utilizan un conjunto más estrecho de usos para los antidepresivos a pesar de la prescripción en el mundo real en múltiples afecciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,56 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 18,99 mil millones de USD (2024) | Utiliza un año base de 2024 con un horizonte más largo y una trayectoria de crecimiento más lenta, y no muestra claramente cómo se actualizan los cambios de mezcla entre marca y genérico por país en la construcción del valor. |

| Editorial de Investigación Sectorial B | 17,80 mil millones de USD (2024) | Se ancla en un valor inicial de 2024 con un conjunto amplio de indicaciones, pero la construcción de precios no es lo suficientemente transparente como para separar la adopción a nivel de clase de la inflación de precios y los efectos del momento de conversión de divisas. |

En conjunto, la dispersión proviene principalmente de la selección del año base y de cómo se tratan los precios y la mezcla a medida que se expanden los genéricos. Al mantener los insumos vinculados a señales observables de tratamiento y canal, y luego contrastar los totales frente a verificaciones prácticas de realidad ascendente, la estimación permanece trazable a variables claras que pueden repetirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de antidepresivos?

El mercado de antidepresivos alcanzó USD 23,56 mil millones en 2026 y se prevé que llegue a USD 32,25 mil millones en 2031.

¿Qué región lidera las ventas globales?

América del Norte representó el 36,21% de los ingresos de 2025, impulsada por el alto gasto per cápita y la rápida adopción de fármacos innovadores.

¿Qué clase de fármaco crece más rápido?

Se proyecta que los agentes glutamatérgicos, incluida la esketamina y los candidatos de ketamina oral, crecerán a una CAGR del 6,78% hasta 2031.

¿Qué tan grande es la oportunidad de la terapia para la depresión posparto?

Se espera que las terapias para la depresión posparto registren una CAGR del 7,03%, impulsadas por el lanzamiento de zuranolona dirigido a aproximadamente 500.000 mujeres estadounidenses anualmente.

¿Afectará la telepsiquiatría a los volúmenes de prescripción?

Sí. La telepsiquiatría ya representa más del 60% de las visitas de salud conductual en los Estados Unidos, ampliando el alcance de las prescripciones e impulsando el crecimiento de las farmacias en línea.

¿Cuáles son las principales amenazas para los ingresos de los antidepresivos de marca?

Los vencimientos de patentes que conducen a genéricos de menor precio, los problemas de adherencia relacionados con las advertencias en recuadro negro y el auge de las terapéuticas digitales reembolsadas ejercen presión a la baja sobre las ventas de marcas.

Última actualización de la página el: