Tamaño y Participación del Mercado de Pantallas sin Pantalla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

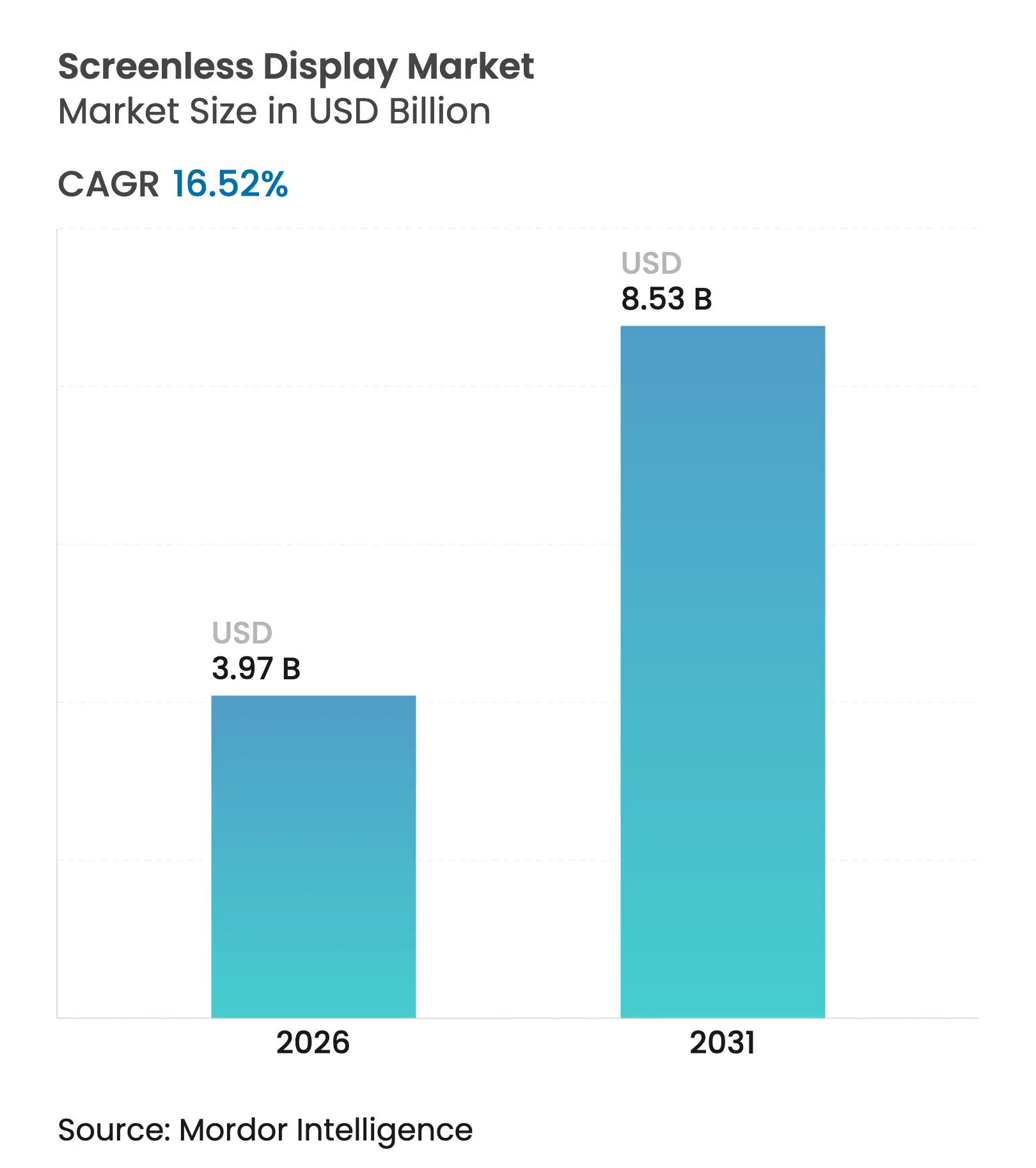

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.52% CAGR |

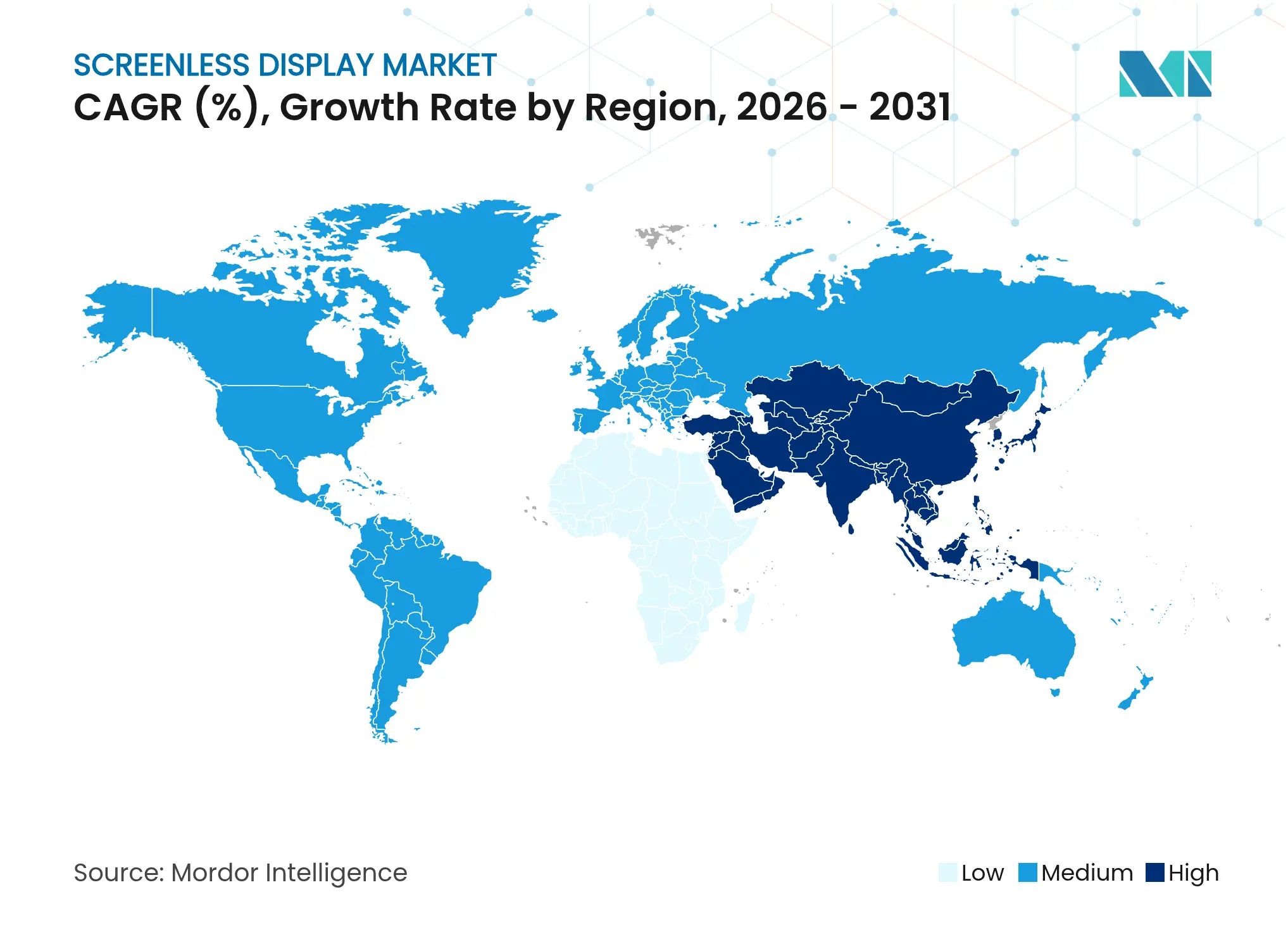

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas sin Pantalla por Mordor Intelligence

El tamaño del mercado de pantallas sin pantalla en 2026 se estima en USD 3,97 mil millones, creciendo desde el valor de 2025 de USD 3,41 mil millones con proyecciones para 2031 que muestran USD 8,53 mil millones, creciendo a una CAGR del 16,52% durante 2026-2031. El crecimiento a corto plazo proviene de la maduración de las cadenas de suministro de mini-LED y µLED, la claridad regulatoria temprana en torno a las prótesis retinales y la demanda automotriz de parabrisas de realidad aumentada (AR). A mediano plazo, los avances en interfaces neurales, los programas de transformación digital soberana en Asia y Oriente Medio, y la caída de los costos de los componentes ópticos amplían los casos de uso comercial. Las adquisiciones militares, en particular el pedido IVAS 1.2 del Ejército de los EE. UU., sustentan los aumentos de volumen que ayudan a trasladar los beneficios de escala a los mercados civiles. Mientras tanto, las persistentes restricciones de suministro en vidrio de grado de guía de ondas y los límites de seguridad fotónica en la proyección retinal de alta luminosidad moderan la curva de crecimiento, pero no desvían la trayectoria a largo plazo del mercado de pantallas sin pantalla.

Conclusiones Clave del Informe

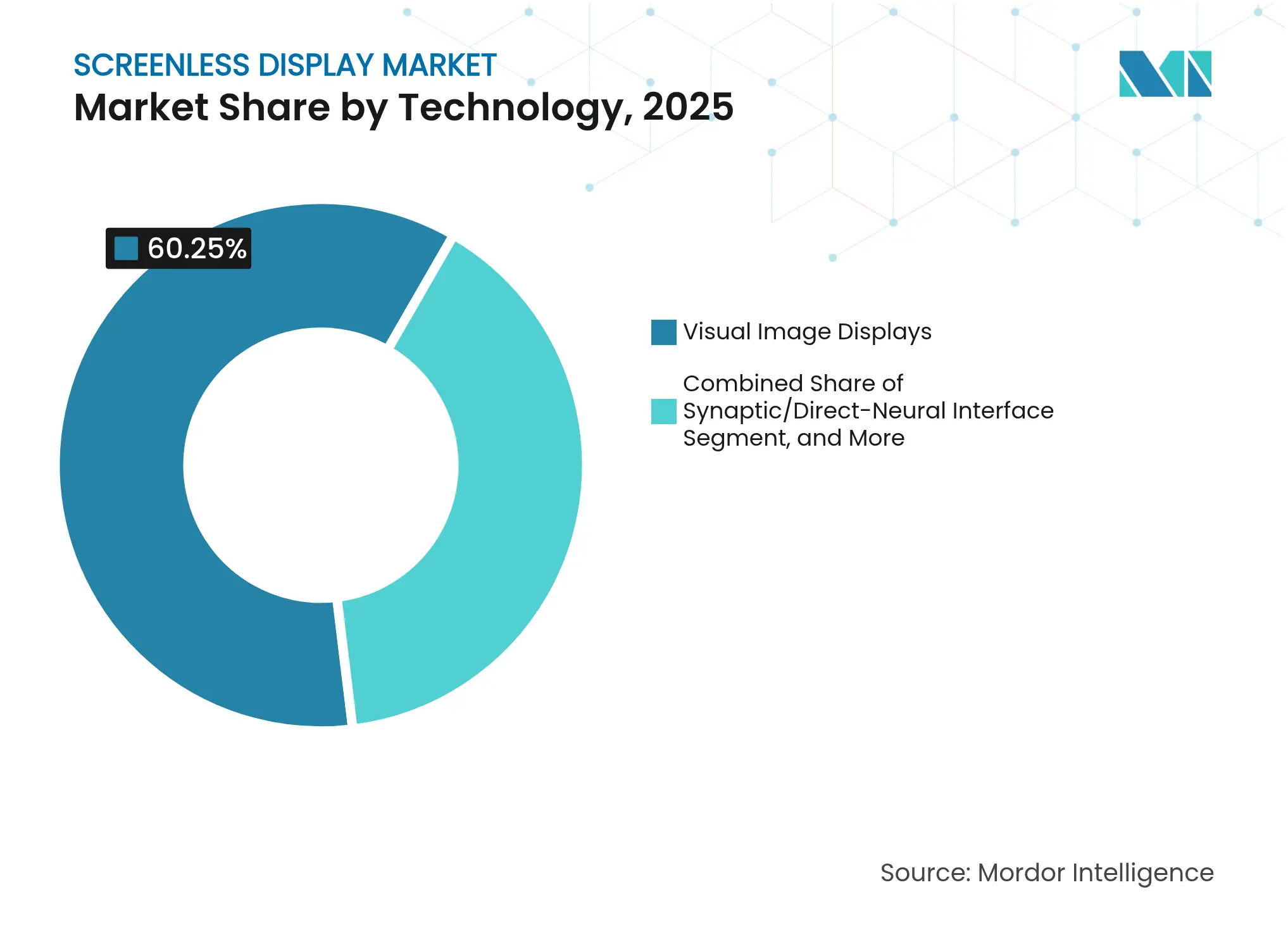

- Por tecnología, las pantallas de imagen visual lideraron con el 60,25% de la participación del mercado de pantallas sin pantalla en 2025, mientras que las interfaces sinápticas/neurales directas tienen un pronóstico de crecimiento a una CAGR del 18,9% hasta 2031.

- Por tipo de pantalla, las pantallas de visualización frontal controlaron el 47,05% de la participación de ingresos en 2025; se proyecta que los microproyectores implantables y portátiles registren una CAGR del 19,85% hasta 2031.

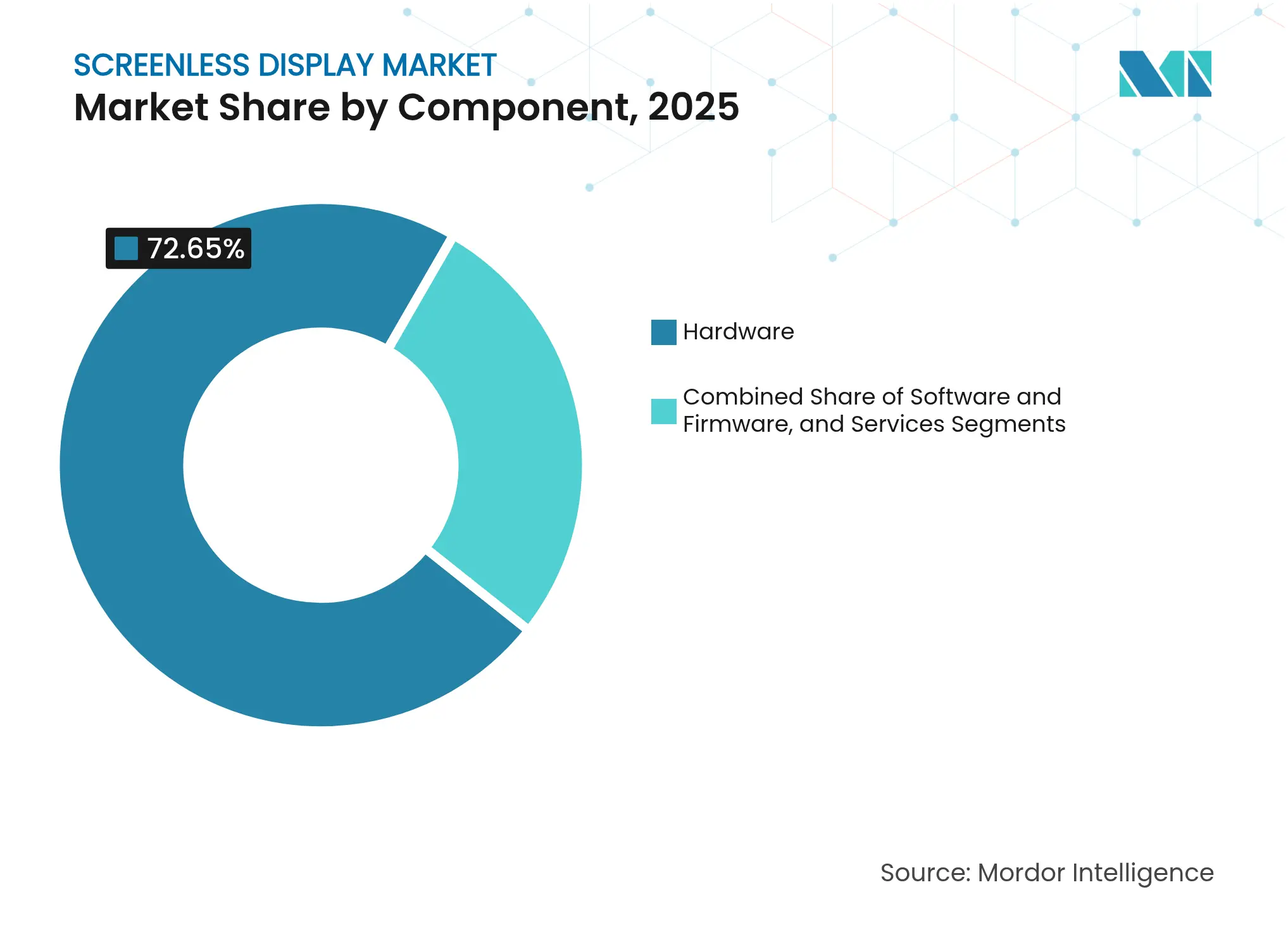

- Por componente, el hardware generó el 72,65% del tamaño del mercado de pantallas sin pantalla en 2025 y los servicios avanzan a una CAGR del 21,78%.

- Por industria de usuario final, la electrónica de consumo representó el 37,85% de los ingresos en 2025, mientras que la atención médica y las ciencias de la vida se expandirán a una CAGR del 20,98%.

- Por geografía, Asia-Pacífico comandó el 34,55% de los ingresos en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 18,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas sin Pantalla

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de mini-LED y µLED que permite una proyección holográfica más brillante | +3.20% | Global, con liderazgo manufacturero de APAC | Mediano plazo (2-4 años) |

| Transición de ADAS automotriz hacia parabrisas de AR | +2.80% | Europa y Asia-Pacífico como núcleo, con expansión a América del Norte | Largo plazo (≥ 4 años) |

| Interfaces de retina a chip para prótesis neurovisuales | +1.90% | Estados Unidos e Israel, con expansión a la UE | Largo plazo (≥ 4 años) |

| Demanda militar de pantallas de visualización frontal de bajo SWaP | +2.10% | Países de la OTAN, liderazgo de EE. UU. y Europa | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales de teléfonos inteligentes para notificaciones sin pantalla en "modo ambiente" | +1.70% | Global, adopción temprana en América del Norte y Asia | Mediano plazo (2-4 años) |

| Plataformas XR multimodales que abren ecosistemas de desarrolladores | +2.40% | Núcleo en Estados Unidos, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de mini-LED y µLED que permite una proyección holográfica más brillante

Los sistemas holográficos ahora alcanzan una luminosidad superior a 10^7 nits, superando el lavado por luz ambiental que antes limitaba el uso en exteriores.[1]Light Sci Appl, "Un futuro brillante para las pantallas de micro-LED," nature.com Las densidades de píxeles que se acercan a 3.400 ppi permiten imágenes de alta resolución, y la pasivación de paredes laterales combinada con planos traseros CMOS reduce el costo por lumen. El resultado es un mayor interés de los sectores automotriz, de defensa y minorista que requieren imágenes legibles bajo la luz solar.

Transición de ADAS automotriz hacia parabrisas de AR

Las regulaciones europeas y asiáticas incentivan la incorporación de guía a nivel de carril, alertas de peligro e indicaciones de velocidad directamente en los parabrisas, reduciendo el tiempo de reenfoque del conductor de varios segundos a menos de 500 ms. [2]Texas Instruments, "Introducción a las Pantallas de Visualización Frontal de Realidad Aumentada para Automóviles Usando la Tecnología TI DLP," ti.com Los proveedores chinos de AR-HUD eliminaron las películas de cuña, reduciendo las pérdidas ópticas en un 30%, mientras que los fabricantes de equipos originales de la UE integran datos de lidar para contextualizar las superposiciones para la autonomía de Nivel 3.

Interfaces de retina a chip para prótesis neurovisuales

Los implantes subretinales equipados con controladores digitales inalámbricos superan los 250 píxeles de resolución, acercándose a la visión funcional para pacientes con degeneración macular. Los electrodos de metal líquido y grafeno mejoran la biocompatibilidad, y los talleres de la FDA ahora describen marcos de evaluación de resultados, acortando el tiempo de comercialización para futuros dispositivos.

Demanda militar de pantallas de visualización frontal de bajo SWaP

Los programas de la OTAN estipulan módulos ópticos de menos de 150 g y autonomía de batería para todo el día. La adquisición IVAS del Ejército de los EE. UU. por USD 255 millones valida la economía de volumen, y el contrato de micro-LED de color para soldados de Kopin siembra emisores RGB robustecidos para equipos portátiles de defensa más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de seguridad fotónica para la proyección retinal de alta luminosidad | -1.80% | Global, normas más estrictas en la UE | Corto plazo (≤ 2 años) |

| Suministro limitado de vidrio de grado de guía de ondas (oligopolio Corning/Schott) | -2.30% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Presupuesto térmico de GPU en dispositivos portátiles que limita la duración de la batería | -1.50% | Global, enfoque en el consumidor | Mediano plazo (2-4 años) |

| Retraso regulatorio en pantallas implantables de Clase II | -1.10% | Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de seguridad fotónica para la proyección retinal de alta luminosidad

Las pantallas retinales de escaneo láser deben cumplir con los límites de exposición de la FDA 21 CFR 1040, limitando la luminancia máxima en entornos de sol brillante. El marcado CE de la UE impone restricciones paralelas, extendiendo los ciclos de validación y añadiendo capas de costo de certificación para los fabricantes.

Suministro limitado de vidrio de grado de guía de ondas (oligopolio Corning/Schott)

Los sustratos de alto índice de refracción superiores a 1,8 siguen siendo dominio de dos proveedores, lo que obliga a contratos de asignación a largo plazo y aprieta a los nuevos participantes. La expansión de la capacidad de obleas RealView de Schott a 300 mm alivia el volumen modestamente, pero la demanda de parabrisas de AR y gafas inteligentes aún supera la capacidad de fusión disponible.[3]Schott AG, "Guías de Ondas SCHOTT para Realidad Aumentada," schott.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las interfaces neurales impulsan el crecimiento de próxima generación

Se proyecta que las interfaces sinápticas/neurales directas crezcan a una CAGR del 18,9% hasta 2031, mientras que las pantallas de imagen visual mantuvieron el 60,25% del mercado de pantallas sin pantalla en 2025. Los sistemas neurales se benefician de los derrames de I+D militar y del creciente capital de riesgo en prótesis corticales. Las plataformas de imagen visual mantienen su dominio a través de arquitecturas HUD rentables ampliamente utilizadas en las industrias automotriz y de aviación.

Los enfoques complementarios, como la proyección láser retinal, se utilizan para pacientes que no desean o no pueden someterse a cirugía neural invasiva. Los avances en la fotoestimulación de nanopartículas reducen el riesgo quirúrgico y pueden cerrar la brecha entre las modalidades no invasivas e implantables en la actualidad. A medida que los códigos de reembolso para dispositivos neurovisuales se vuelven más favorables, la economía unitaria mejora, catalizando aún más el impulso en el segmento neural.

Por Tipo de Pantalla: Los implantables emergen como la categoría de alto crecimiento

Los microproyectores implantables y portátiles superarán a todos los demás factores de forma con una CAGR del 19,85% hasta 2031, a pesar del liderazgo de ingresos del 47,05% de las pantallas de visualización frontal en 2025. El segmento de pantallas de visualización frontal capturó el 47,05% de la participación del mercado de pantallas sin pantalla en 2025 gracias a su uso arraigado en vehículos premium y cabinas de cazas. El implante subretinal inalámbrico de 256 píxeles valida que la resolución adecuada para el reconocimiento de letras es ahora técnicamente factible, trazando un camino hacia la fabricación a escala de productos básicos más adelante en la década.

Las pantallas montadas en la cabeza continúan beneficiándose del ciclo de realidad virtual para el consumidor, aunque la fatiga del ecosistema de aplicaciones amortigua las ventas unitarias. Las metasuperficies de cuasicristal en desarrollo para quioscos holográficos amplían los casos de uso publicitario, pero aún están a varias reducciones de costo de la implementación masiva. A lo largo del horizonte de pronóstico, las adquisiciones de atención médica y defensa darán forma a la demanda de soluciones integradas en el cuerpo que ofrezcan datos situacionales manos libres sin óptica externa.

Por Componente: La aceleración de los servicios refleja la complejidad de la integración

El hardware comandó el 72,65% de los ingresos del mercado en 2025, pero los servicios registran el mayor crecimiento con una CAGR del 21,78%. Se necesitan integradores de sistemas para alinear guías de ondas, optimizar envolventes térmicas y adaptar pilas de software para cada modelo de vehículo o flujo de trabajo quirúrgico. Se proyecta que el tamaño del mercado de pantallas sin pantalla para servicios se amplíe materialmente a medida que los fabricantes de equipos originales subcontraten construcciones piloto a casas de diseño que garanticen el cumplimiento normativo.

Los motores de luz mini-LED y µLED siguen siendo de alto margen dada su complejidad de nanofabricación, pero la presión de la mercantilización es evidente a medida que las fundiciones escalan obleas de GaN de seis pulgadas. Las pilas de software incorporan cada vez más algoritmos de IA que ajustan el brillo, el color y la profundidad focal en tiempo real, compensando los límites de seguridad fotónica mientras extienden la duración de la batería. Las actualizaciones periódicas de firmware vinculadas a análisis en la nube transicionan aún más los ingresos hacia modelos de suscripción.

Por Industria de Usuario Final: La atención médica impulsa las aplicaciones premium

La electrónica de consumo aún mantuvo la mayor participación con el 37,85% en 2025, pero la atención médica y las ciencias de la vida registrarán una CAGR del 20,98%, pasando al segundo lugar antes de 2031. Las indicaciones de navegación quirúrgica y reemplazo retinal exigen primas de reembolso y toleran costos de componentes más altos. La industria de pantallas sin pantalla utiliza estos fondos de ganancias para financiar la I+D de próxima generación.

La adopción automotriz sigue siendo impulsada por políticas: Euro NCAP y China NCAP vinculan las calificaciones de seguridad de cinco estrellas a las señales de asistencia al conductor de AR, sosteniendo los volúmenes de HUD. Las adquisiciones aeroespaciales y de defensa, ejemplificadas por los programas IVAS y de casco del F-35, aseguran compras plurianuales que suavizan los ingresos de los proveedores. La logística industrial realiza pruebas de concepto para la asistencia de selección basada en guías de ondas; los despliegues amplios dependen de una mayor compresión de costos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 34,55% de los ingresos de 2025 a medida que los fabricantes de equipos originales chinos se apresuraron a incorporar AR-HUD en vehículos de nueva energía y las empresas ópticas japonesas abastecieron a los integradores globales. Las subvenciones gubernamentales canalizadas a través de la hoja de ruta de "Vehículos Conectados Inteligentes" de China subsidian a los proveedores en etapa temprana, mientras que los fabricantes de vidrio de precisión de Japón refinan las fusiones de alto índice que alimentan la cadena de suministro más amplia. Los fabricantes de pantallas de Corea del Sur invierten en módulos de proyección de parabrisas sin espejo que reducen la altura z y el costo, posicionando a la península como un futuro centro de componentes.

América del Norte mantiene el liderazgo en propiedad intelectual de interfaces neurales y programas de volumen de defensa. El tamaño del mercado de pantallas sin pantalla para aplicaciones militares y de seguridad se expandirá una vez que IVAS pase de la producción inicial a baja tasa a la producción a tasa completa después de 2026. Silicon Valley continúa atrayendo fondos de capital de riesgo para plataformas XR multimodales, y la producción automotriz transfronteriza en México apoya el ensamblaje regional de HUD.

Oriente Medio crece a una CAGR del 18,82%, catalizado por los fondos de diversificación de Visión 2030 canalizados hacia proyectos piloto de ciudades inteligentes. Las aerolíneas del Golfo exploran quioscos holográficos de orientación para mejorar el rendimiento de los aeropuertos, y los fondos de riqueza soberana respaldan nuevas empresas locales de fabricación de vidrio destinadas a desafiar el oligopolio Corning/Schott. Europa mantiene una postura regulatoria cohesiva que exige la integración de ADAS, asegurando que los parabrisas de AR ganen tracción primero en los modelos premium alemanes y franceses antes de extenderse a los vehículos de gama media.

Panorama Competitivo

El mercado de pantallas sin pantalla muestra una fragmentación moderada. Microsoft, Sony y Apple aprovechan los ecosistemas de plataformas, mientras que especialistas como Magic Leap, Vuzix y MicroVision compiten en propiedad intelectual óptica y ergonomía. Los titulares se integran verticalmente desde la fabricación de motores de luz hasta las pilas de software, dándoles ventajas de costo y certificación. Los competidores de nicho se diferencian a través de óptica de propósito único, matrices de detección neural o materiales de gestión térmica.

La concentración de componentes es más alta en el vidrio de guía de ondas, donde Corning y Schott controlan las recetas de fusión y los procesos de recocido críticos para AR de alto campo de visión. Los nuevos participantes persiguen alternativas de polímero y nanocompuesto, pero la calificación de volumen sigue estando a tres o cinco años de distancia. Las carteras de patentes en metasuperficies reflectantes y combinadores holográficos forman fosos defensivos; Vuzix por sí sola posee más de 400 patentes activas, respaldando acuerdos con fabricantes de equipos originales de marcas aeroespaciales y de fitness.

Los movimientos estratégicos subrayan la carrera por la escala: el contrato de micro-LED de color de Kopin asegura vías de calificación de defensa; el plan Springboard de Corning destina capital para fábricas de vidrio más grandes; la alianza de Google con Magic Leap reúne la experiencia en plataformas y óptica, reviviendo las perspectivas de AR de grado de consumidor. El capital privado gravita hacia las empresas de middleware que armonizan entradas multimodales —voz, gesto, seguimiento ocular— en interfaces de usuario unificadas esenciales para la adopción masiva.

Líderes de la Industria de Pantallas sin Pantalla

Alphabet Inc.

Eon Reality Inc.

Sony Corporation

Microsoft Corporation

Realview Imaging Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kopin ganó un contrato del Ejército de los EE. UU. para desarrollar módulos de micro-LED de color para soldados.

- Febrero de 2025: Corning actualizó su plan Springboard, con el objetivo de obtener ingresos netos del segmento de pantallas de USD 900–950 millones en 2025.

- Octubre de 2024: Vuzix aseguró USD 20 millones de Quanta Computer para escalar la producción de gafas inteligentes con IA.

- Septiembre de 2024: Distance Technologies cerró una ronda semilla de EUR 10 millones liderada por GV para realidad mixta sin gafas.

Alcance del Informe del Mercado Global de Pantallas sin Pantalla

La imagen visual es un tipo de pantalla sin pantalla que reconoce cualquier imagen u objeto con la ayuda del ojo humano. Los siguientes son algunos ejemplos de la pantalla de imagen visual: pantalla holográfica, gafas de realidad virtual, pantallas de visualización frontal, etc. La pantalla retinal, en lugar de utilizar algún objeto intermedio para la reflexión de la luz para proyectar las imágenes, proyecta directamente la imagen sobre la retina. La interfaz sináptica significa enviar información directamente al cerebro humano sin utilizar ninguna luz. Esta tecnología ya ha sido probada en humanos, y la mayoría de las empresas comenzaron a utilizar esta tecnología para comunicación efectiva, educación, negocios y sistemas de seguridad. En el alcance del informe, también se cubre el panorama de proveedores de tecnología existente, que consiste en los principales actores que operan en el mercado.

| Pantallas de Imagen Visual |

| Pantallas de Proyección Retinal |

| Interfaz Sináptica/Neural Directa |

| Pantalla de Visualización Frontal (HUD) |

| Pantalla Montada en la Cabeza (HMD) |

| Quioscos de Proyección Holográfica |

| Microproyectores Implantables y Portátiles |

| Hardware | Motor de Luz y Láseres |

| Guías de Ondas y Combinadores Ópticos | |

| Circuitos Integrados y Controladores | |

| Software y Firmware | |

| Servicios (Diseño, Integración, Mantenimiento) |

| Electrónica de Consumo |

| Automotriz |

| Aeroespacial y Defensa |

| Atención Médica y Ciencias de la Vida |

| Industrial y Logística |

| Comercio Minorista y Publicidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Pantallas de Imagen Visual | ||

| Pantallas de Proyección Retinal | |||

| Interfaz Sináptica/Neural Directa | |||

| Por Tipo de Pantalla | Pantalla de Visualización Frontal (HUD) | ||

| Pantalla Montada en la Cabeza (HMD) | |||

| Quioscos de Proyección Holográfica | |||

| Microproyectores Implantables y Portátiles | |||

| Por Componente | Hardware | Motor de Luz y Láseres | |

| Guías de Ondas y Combinadores Ópticos | |||

| Circuitos Integrados y Controladores | |||

| Software y Firmware | |||

| Servicios (Diseño, Integración, Mantenimiento) | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Atención Médica y Ciencias de la Vida | |||

| Industrial y Logística | |||

| Comercio Minorista y Publicidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas sin pantalla?

El mercado de pantallas sin pantalla alcanzó USD 3,97 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de pantallas sin pantalla?

Se proyecta que registre una CAGR del 16,52% y alcance USD 8,53 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se pronostica que las interfaces sinápticas/neurales directas crecerán a una CAGR del 18,9% hasta 2031.

¿Por qué los servicios crecen más rápido que el hardware?

La creciente complejidad de integración en implementaciones automotrices, de defensa y médicas impulsa la demanda de servicios de diseño, calibración y mantenimiento, resultando en una CAGR del 21,78% para el segmento de servicios.

Última actualización de la página el: