Tamaño y Participación del Mercado de Software de Gestión de Emisiones de Alcance 3

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

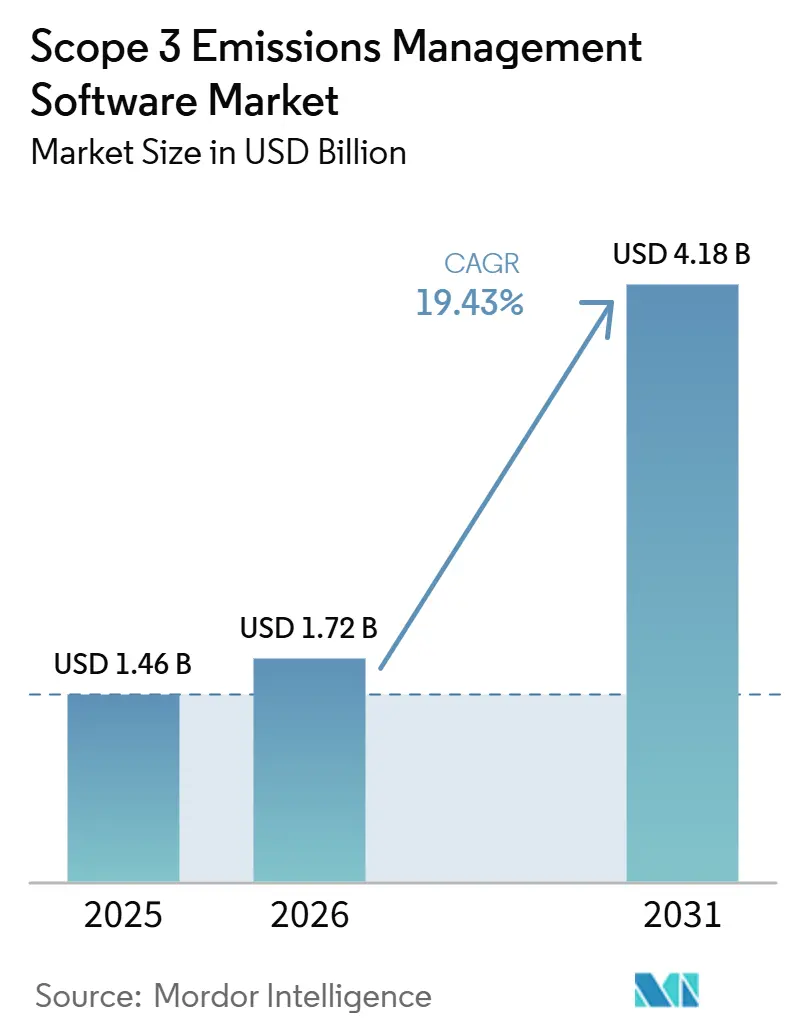

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

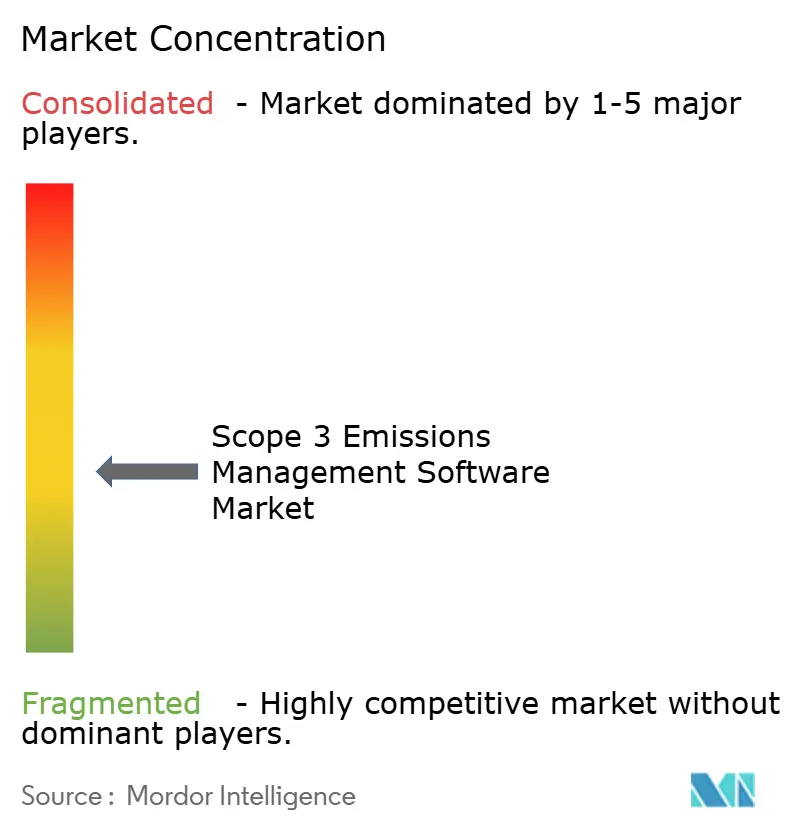

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Emisiones de Alcance 3 por Mordor Intelligence

El Mercado de Software de Gestión de Emisiones de Alcance 3 fue valorado en 1,46 mil millones de USD en 2025 y se estima que crecerá desde 1,72 mil millones de USD en 2026 hasta alcanzar 4,18 mil millones de USD para 2031, a una CAGR del 19,43% durante 2026-2031. Esta expansión refleja un cambio estructural en los sistemas de sostenibilidad empresarial, ya que la presentación de informes de Alcance 3 pasó de la divulgación voluntaria a una práctica regulada y sujeta a auditoría en varias economías importantes de forma simultánea. La Unión Europea mantuvo la divulgación obligatoria de Alcance 3 bajo ESRS E1 para empresas con una facturación neta anual superior a 450 millones de EUR (510 millones de USD) y más de 1.000 empleados, incluso después de que el marco revisado redujera el número de puntos de datos obligatorios. La ley SB 253 de California extendió la presión de divulgación a empresas con ingresos superiores a 1.000 millones de USD provenientes de operaciones en California, impulsando ciclos recurrentes de compra de software en lugar de compromisos de asesoría puntuales. La demanda también se orienta hacia plataformas que combinan linaje de datos, informes de múltiples marcos, participación de proveedores y planificación de descarbonización en una única capa operativa. La competencia se está concentrando en torno a plataformas más profundas, mientras que la calidad de los datos, la participación de los proveedores y las brechas metodológicas siguen siendo las principales restricciones comerciales para los proveedores en el Mercado de Software de Gestión de Emisiones de Alcance 3.

Conclusiones Clave del Informe

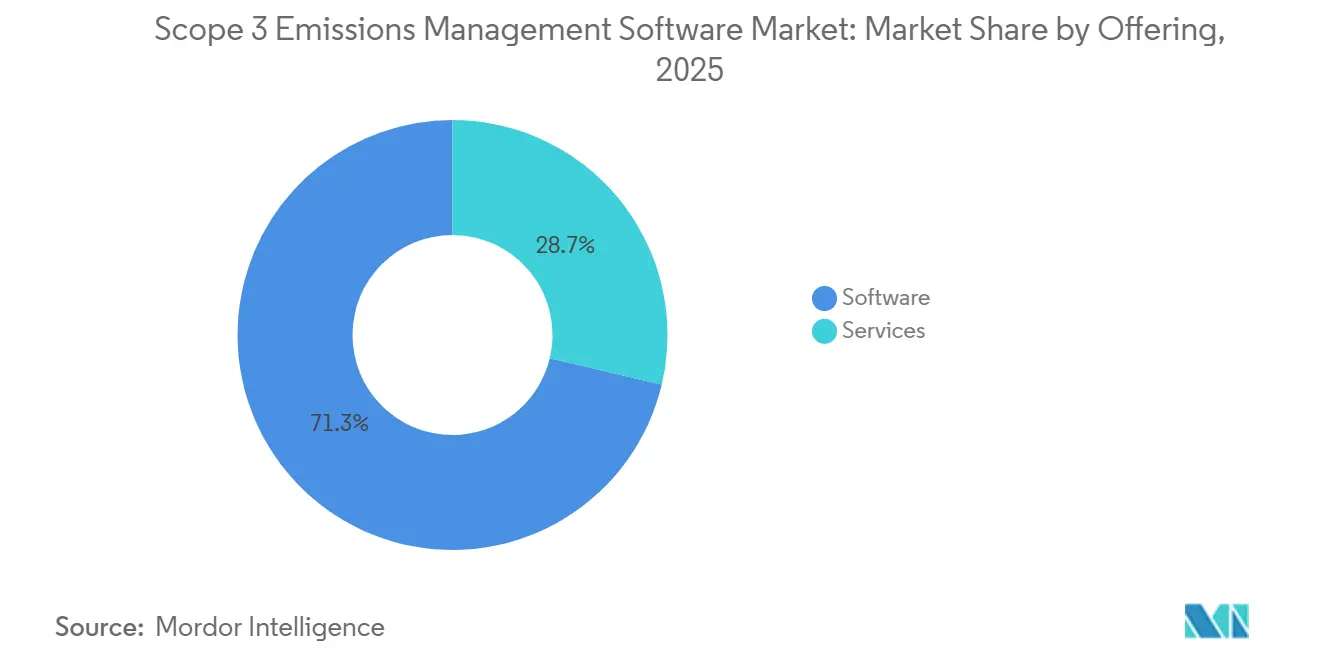

- Por oferta, el software representó el 71,28% de la participación del Mercado de Software de Gestión de Emisiones de Alcance 3 en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 21,34% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 66,45% en 2025, mientras que se proyecta que el modelo híbrido se expandirá a una CAGR del 22,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 63,90% de la participación de mercado en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 23,47% hasta 2031.

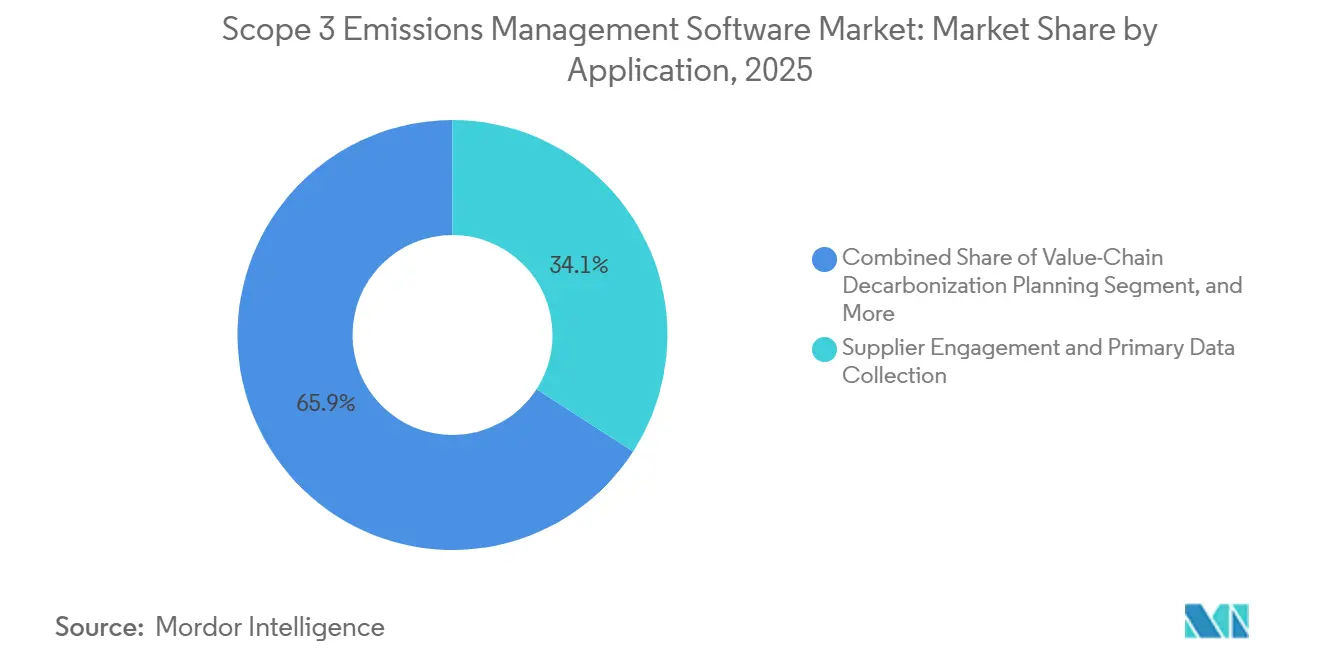

- Por aplicación, la participación de proveedores y la recopilación de datos primarios representaron el 34,12% de la participación en 2025, mientras que se proyecta que la planificación de descarbonización de la cadena de valor se expandirá a una CAGR del 24,56% hasta 2031.

- Por industria de usuario final, manufactura e industrial tuvo una participación del 27,85% en 2025, mientras que se proyecta que el comercio minorista y bienes de consumo crecerán a una CAGR del 20,78% hasta 2031.

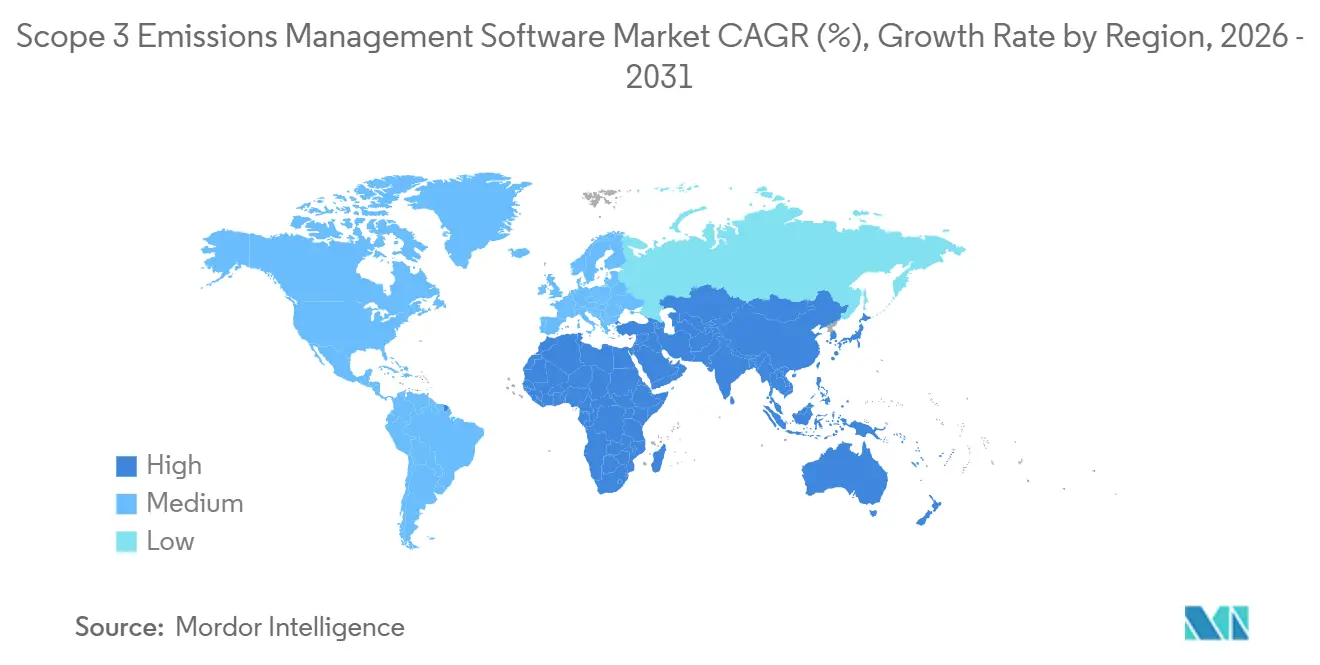

- Por geografía, América del Norte tuvo una participación del 35,40% del Mercado de Software de Gestión de Emisiones de Alcance 3 en 2025, mientras que se proyecta que Asia-Pacífico avanzará a una CAGR del 25,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Emisiones de Alcance 3

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos de Divulgación de Alcance 3 en las Principales Economías | +5.2% | Global | Corto plazo (≤ 2 años) |

| La Automatización de la Recopilación de Datos de Proveedores Reduce la Fricción en la Presentación de Informes | +3.8% | Global, núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión de Inversores y Clientes sobre la Transparencia de la Cadena de Valor | +3.2% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| La Estimación de Emisiones Basada en Gasto Asistida por IA Reduce las Barreras de Entrada | +2.5% | Global | Corto plazo (≤ 2 años) |

| Transición hacia Controles de Sostenibilidad Listos para Auditoría y Linaje de Datos | +1.9% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Los Programas de Descarbonización Liderados por Adquisiciones Amplían los Presupuestos de Software | +1.4% | América del Norte y Unión Europea, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Divulgación de Alcance 3 en las Principales Economías

Las normas obligatorias de presentación de informes climáticos en Europa y Australia están trasladando el trabajo de Alcance 3 hacia plataformas de software que pueden respaldar controles repetibles, registros de auditoría y flujos de trabajo de preparación para la aseguranza.[1]Normative, "Presentación de Informes de Alcance 3, Requisitos de CSRD y SBTi," Normative, normative.io. En Europa, ESRS E1 continúa manteniendo el Alcance 3 dentro del perímetro de presentación de informes para las empresas incluidas en el ámbito de aplicación, lo que significa que la lógica de recopilación de datos y cálculo ahora conlleva consecuencias directas de cumplimiento normativo. Los informantes de la primera oleada están preparando divulgaciones sobre datos de 2026 para su publicación en 2027, lo que impulsa a las empresas a reemplazar las hojas de cálculo ad hoc con sistemas que puedan sostener ciclos de presentación de informes año tras año. Australia ya incorporó a las entidades del Grupo 1 en la divulgación climática obligatoria en enero de 2025. La ley SB 253 de California añadió un segundo canal de cumplimiento importante, ya que se espera que una divulgación más completa de emisiones altere las comparaciones entre pares y los insumos de evaluación de los inversores. Esta combinación está apoyando el Mercado de Software de Gestión de Emisiones de Alcance 3, ya que los compradores prefieren cada vez más plataformas que puedan absorber cambios normativos en todos los sectores.[2]Nature Portfolio, "La Divulgación Completa de Emisiones bajo la Ley del Senado de California 253 Podría Cambiar las Evaluaciones de Carbono y Redirigir la Inversión," Communications Sustainability, nature.com.

La Automatización de la Recopilación de Datos de Proveedores Reduce la Fricción en la Presentación de Informes

La recopilación de datos de proveedores se ha convertido en el núcleo operativo del Mercado de Software de Gestión de Emisiones de Alcance 3, ya que la calidad de los informes ascendentes depende de una comunicación constante con los proveedores, el seguimiento de respuestas y la validación. El programa de cadena de suministro de CDP mostró en 2025 que 330 compradores corporativos líderes solicitaron divulgaciones ambientales a casi 70.000 proveedores, lo que hace que los métodos de recopilación manual sean difíciles de sostener a escala empresarial. La presión no se limita al envío de cuestionarios, ya que la integridad de las respuestas y la precisión metodológica ahora influyen en si los datos pueden utilizarse en trabajos de aseguranza y establecimiento de objetivos. CDP también encontró que el 38% de las emisiones reportadas por proveedores contenían errores metodológicos lo suficientemente grandes como para cambiar los valores reportados en más del 25%, lo que aumentó el valor de las herramientas de validación integradas. Las plataformas que combinan entrada de datos guiada, indicadores de anomalías, recordatorios y asignación de factores de emisión compiten, por tanto, en la usabilidad de los datos más que en el volumen de recopilación únicamente. Esa dinámica continúa impulsando el Mercado de Software de Gestión de Emisiones de Alcance 3, ya que los compradores pagan por una menor fricción en la presentación de informes y menos ciclos de corrección manual en las redes de proveedores.

Presión de Inversores y Clientes sobre la Transparencia de la Cadena de Valor

Las expectativas de inversores y clientes se centran ahora en datos verificables de la cadena de valor en lugar de narrativas amplias de sostenibilidad, lo que amplía el caso comercial para los sistemas de informes dedicados. Una investigación publicada en Communications Sustainability encontró que la divulgación completa de Alcance 3 bajo la ley SB 253 de California probablemente reformulará los insumos de referencia sectorial y redirigirá el capital hacia empresas con datos de emisiones verificables reportados por las propias compañías. Esta presión también se transmite a través de las relaciones comprador-proveedor, ya que las grandes corporaciones solicitan datos ambientales a escala a través de programas estructurados de divulgación de la cadena de suministro. Una vez que la divulgación de los proveedores se convierte en parte de la calificación comercial, el software deja de ser una herramienta de cumplimiento normativo estrecha y se convierte en parte de la retención de cuentas y el acceso a clientes. Los consejos de administración están, por tanto, más dispuestos a financiar sistemas que respalden la presentación de informes repetible, el apoyo a la auditoría y la participación de proveedores dentro de un único flujo de trabajo. Esta ampliación del caso del comprador está apoyando el Mercado de Software de Gestión de Emisiones de Alcance 3, especialmente donde la calidad de la divulgación puede influir tanto en la percepción del capital como en la continuidad del cliente.

La Estimación de Emisiones Basada en Gasto Asistida por IA Reduce las Barreras de Entrada

La clasificación del gasto asistida por IA está reduciendo el costo y el esfuerzo necesarios para lanzar un primer inventario de Alcance 3, ampliando el acceso para empresas sin equipos de sostenibilidad maduros.[3]Climatiq, "La Ciencia detrás de los Factores de Emisión Basados en Gasto," Climatiq, climatiq.io. Estas herramientas utilizan descripciones de adquisiciones, lógica de clasificación y mapeo de factores de emisión para convertir datos brutos del libro mayor en una estimación inicial de bienes y servicios adquiridos mucho más rápido que los flujos de trabajo manuales. Ese menor tiempo de configuración importa más para las pymes y los compradores primerizos, ya que reduce la carga de personal interno en el momento de la adopción. Watershed señaló en abril de 2026 que sus agentes de limpieza de datos de IA redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80% en implementaciones de prueba, lo que apunta a una dirección clara de evolución para el diseño de software. La misma publicación señaló que un cliente empresarial redujo una tarea de limpieza de datos de 5 horas a 20 minutos, demostrando cómo la automatización de flujos de trabajo puede mejorar la usabilidad antes de que se implementen programas de datos primarios más profundos. Como resultado, el Mercado de Software de Gestión de Emisiones de Alcance 3 se está beneficiando de los proveedores que ofrecen una vía de entrada liderada por IA y luego mueven a los clientes hacia modelos de medición híbridos y de datos primarios más robustos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Datos de Proveedores Fragmentados y Baja Cobertura de Datos Primarios | -2.8% | Global | Mediano plazo (2-4 años) |

| Las Diferencias Metodológicas entre Marcos Limitan la Comparabilidad | -1.9% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas ERP, Adquisiciones y Pilas ESG | -1.5% | Grandes empresas a nivel global | Mediano plazo (2-4 años) |

| Presión Presupuestaria para Compradores del Mercado Medio y Largos Ciclos de Ventas | -1.2% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos de Proveedores Fragmentados y Baja Cobertura de Datos Primarios

La cobertura de datos primarios sigue siendo escasa en muchos programas empresariales, lo que limita hasta qué punto el software puede mejorar la calidad de los informes sin una mayor participación de los proveedores. Sphera encontró en 2025 que el 79% de las organizaciones citó la disponibilidad de datos de proveedores como un desafío principal, y el 62% citó la calidad de los datos internos como una barrera importante para una divulgación precisa.[4]Sphera, "El Informe de Alcance 3 de Sphera 2025 Revela Avances en Sostenibilidad a Pesar de los Persistentes Desafíos de Datos," Sphera, sphera.com. La misma debilidad estructural persistió en 2026, cuando Sphera informó que el 45% de los líderes empresariales tenía solo una confianza limitada en la precisión de los datos de Alcance 3, aunque el 89% planeaba ampliar la cobertura de informes. Esta brecha importa porque una mayor regulación requiere divulgaciones trazables y explicables, mientras que muchos conjuntos de datos aún dependen de respuestas parciales de proveedores y estimaciones. Los compradores ahora esperan que las plataformas muestren un camino desde la estimación basada en gasto hacia datos primarios más auditables, y esa expectativa alarga el trabajo de implementación donde la preparación de los proveedores es débil. Hasta que la participación de los proveedores se profundice y sea más consistente, esto continuará ralentizando el Mercado de Software de Gestión de Emisiones de Alcance 3 al extender los plazos de implementación y limitar la confianza en la aseguranza.

Las Diferencias Metodológicas entre Marcos Limitan la Comparabilidad

El Mercado de Software de Gestión de Emisiones de Alcance 3 también enfrenta un problema de comparabilidad porque los diferentes marcos de presentación de informes utilizan diferentes límites, supuestos y reglas de materialidad. Las empresas a menudo necesitan abordar requisitos superpuestos bajo el Protocolo de Gases de Efecto Invernadero, CSRD, estándares alineados con ISSB y sistemas de divulgación voluntaria, y la lógica de cálculo no siempre se alinea entre ellos. Cuando una empresa construye flujos de trabajo en torno a un marco, pasar a un segundo formato de informes puede desencadenar reelaboraciones en las definiciones de categorías, los juicios de materialidad y las prácticas de documentación. Esa reelaboración aumenta los costos totales de propiedad y hace que la decisión de compra sea más difícil para las empresas del mercado medio que buscan una vía de configuración clara y estable. Los proveedores están respondiendo construyendo motores más modulares y características más claras de linaje de datos, aunque la comparabilidad total sigue siendo difícil mientras los marcos continúan evolucionando. Esta fricción frena el Mercado de Software de Gestión de Emisiones de Alcance 3, ya que los compradores de software aún necesitan trabajo de personas, procesos e interpretación en torno a la plataforma antes de que las divulgaciones puedan ser confiables en todos los marcos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Crecimiento de los Servicios Señala una Brecha en la Madurez de la Medición

El software representó el 71,28% de los ingresos en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 21,34% hasta 2031 en el Mercado de Software de Gestión de Emisiones de Alcance 3. Esta combinación refleja el papel central de las plataformas diseñadas específicamente que reúnen lógica de cálculo, plantillas de divulgación, controles de flujo de trabajo y herramientas de participación de proveedores en un único sistema. El software entregado en la nube sigue siendo el modelo de entrega principal en este segmento, ya que los compradores desean que las actualizaciones regulatorias y los cambios de método se reflejen sin largos ciclos internos de tecnología de la información. Al mismo tiempo, el trabajo de implementación a menudo se vuelve más difícil después de que se firma la licencia, porque los límites de emisiones, la calidad de los datos de los proveedores y la alineación del marco aún requieren configuración y revisión manual.

Esa demanda de servicios está vinculada a la preparación operativa más que a una demanda débil de software, porque muchas empresas pueden comprar la herramienta más rápido de lo que pueden organizar los datos necesarios para usarla bien. Sphera informó en 2026 que el 89% de las empresas planeaba ampliar la presentación de informes de Alcance 3, mientras que el 45% aún tenía solo una confianza limitada en la precisión de los datos, lo que deja un espacio claro para el soporte gestionado y el trabajo de asesoría. Los proveedores que empaquetan implementación, consultoría de datos y soporte de preparación para la aseguranza con la plataforma están, por tanto, extendiendo el valor para el cliente más allá de la suscripción inicial. Los proveedores de software como servicio puro enfrentan presión para agregar capacidad de servicio directamente o trabajar con socios especializados si quieren seguir siendo relevantes en ciclos de compra más grandes y más regulados.

Por Modo de Implementación: La Arquitectura Híbrida se Adapta a la Realidad de los Datos Empresariales

La nube tuvo una participación del 66,45% en 2025, mientras que se proyecta que el modelo híbrido se expandirá a una CAGR del 22,12% hasta 2031 en el Mercado de Software de Gestión de Emisiones de Alcance 3. La nube sigue siendo el modelo líder porque reduce las cargas de mantenimiento, acelera las actualizaciones de funciones y se adapta bien a los sistemas modernos de finanzas y adquisiciones. Aun así, los datos de actividad más detallados a menudo residen en registros de transacciones de sistemas ERP, sistemas de transporte y bases de datos de adquisiciones que muchas empresas aún ejecutan en entornos en instalaciones propias o en nube privada. Por eso la arquitectura híbrida está ganando impulso, ya que permite a las empresas mantener registros operativos sensibles en sistemas establecidos mientras utilizan capas de análisis e informes en la nube por encima.

Las actualizaciones de productos de SAP en 2026 mostraron cómo los proveedores se están adaptando a esta necesidad, con cálculos de huella de transporte centrados en sistemas ERP ampliados y conjuntos de datos adicionales de emisiones de la cadena de suministro específicos por país dentro del flujo de trabajo. Estas características importan porque la implementación híbrida respalda una cadena de custodia más clara desde la transacción de origen hasta la huella reportada, lo que es cada vez más valioso para los controles y los registros de auditoría. Los modelos independientes en instalaciones propias están perdiendo participación, aunque la infraestructura subyacente sigue siendo crítica en muchas arquitecturas de grandes empresas. Los proveedores que no pueden conectarse a ese entorno corren el riesgo de perder acuerdos empresariales donde el linaje de datos, la soberanía y la profundidad de integración importan tanto como la velocidad de presentación de informes.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes Aumenta a través de la Atracción de la Cadena de Suministro

Las grandes empresas tuvieron una participación del 63,90% en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 23,47% hasta 2031 en el Mercado de Software de Gestión de Emisiones de Alcance 3. Las grandes empresas entraron primero porque enfrentaban cadenas de suministro complejas, objetivos climáticos a nivel de consejo de administración y exposición regulatoria temprana en Europa y América del Norte. Las pymes ahora se están incorporando al embudo de compra porque los grandes clientes solicitan datos de emisiones estructurados como parte de las relaciones comerciales en curso. Esto cambia el patrón de demanda del cumplimiento normativo de arriba hacia abajo a la participación en la cadena de valor, ampliando la base direccionable más allá de la primera oleada de multinacionales reguladas.

Una investigación publicada en el Journal of Industrial Ecology en 2026 encontró que los datos de transacciones financieras pueden producir estimaciones de Alcance 3 a nivel de pyme con confianza estadística, lo que respalda modelos de incorporación más ligeros para empresas sin equipos de sostenibilidad dedicados. Esa investigación respalda el auge de herramientas de baja fricción que permiten a los proveedores más pequeños producir un primer inventario creíble antes de desarrollar capacidades de datos primarios más profundas. Los proveedores que ofrecen productos de entrada orientados a proveedores a bajo costo o sin costo están construyendo un embudo de adquisición que puede convertirse en usuarios de plataforma de pago a medida que se intensifican las demandas de presentación de informes. Este cambio es importante para el Mercado de Software de Gestión de Emisiones de Alcance 3 porque es probable que el crecimiento del volumen a largo plazo provenga de la base de proveedores más que de la primera capa de grandes informantes corporativos únicamente.

Por Aplicación: El Trabajo de Datos de Proveedores Lidera Mientras la Planificación Gana Velocidad

La participación de proveedores y la recopilación de datos primarios representaron el 34,12% del tamaño del Mercado de Software de Gestión de Emisiones de Alcance 3 en 2025, mientras que se proyecta que la planificación de descarbonización de la cadena de valor se expandirá a una CAGR del 24,56% hasta 2031. La recopilación de datos ascendentes sigue siendo la aplicación más grande porque ningún programa creíble de Alcance 3 puede avanzar mucho sin los insumos de los proveedores, los ciclos de seguimiento y las verificaciones de validación. El desafío es que las respuestas brutas de los proveedores no producen automáticamente informes de calidad para la toma de decisiones, razón por la cual la lógica de validación se ha vuelto tan importante como la capacidad de recopilación. Los equipos de adquisiciones y sostenibilidad quieren cada vez más software que abarque la ingesta de datos, la planificación de escenarios, la priorización de proveedores y las vías de reducción dentro de un único flujo de trabajo.

CDP encontró en 2025 que el 38% de las emisiones reportadas por proveedores contenían errores metodológicos lo suficientemente grandes como para cambiar los valores reportados en más del 25%, lo que subraya la importancia de las herramientas de detección de anomalías y revisión guiada. Por eso la planificación de descarbonización de la cadena de valor está creciendo más rápido, porque las empresas ahora quieren convertir la medición en acción en lugar de detenerse en la divulgación. Al mismo tiempo, las funciones de contabilidad, divulgación, gobernanza y aseguranza se están beneficiando del movimiento hacia expectativas de presentación de informes más formales bajo marcos regulados. En conjunto, estos patrones muestran un Mercado de Software de Gestión de Emisiones de Alcance 3 que está pasando de la visibilidad de la huella únicamente hacia la planificación coordinada, los controles y el trabajo de mejora de proveedores.

Por Industria de Usuario Final: Manufactura Lidera Mientras el Comercio Minorista Gana Ritmo

Manufactura e industrial tuvo una participación del 27,85% en 2025, mientras que se proyecta que el comercio minorista y bienes de consumo crecerán a una CAGR del 20,78% hasta 2031 en el Mercado de Software de Gestión de Emisiones de Alcance 3. La manufactura lidera porque sus cadenas de suministro abarcan grandes volúmenes de bienes adquiridos, transporte complejo e impactos del uso de productos en la cadena descendente que son difíciles de capturar con estimaciones genéricas. Una investigación en el International Journal of Advanced Manufacturing Technology mostró en 2025 que las emisiones de Alcance 3 relacionadas con el transporte en las cadenas de suministro de manufactura son muy sensibles al tipo de vehículo, la capacidad de carga y la distancia. Ese hallazgo subraya la necesidad de datos granulares basados en actividad, especialmente cuando los compradores quieren ir más allá de los indicadores aproximados amplios basados en gasto.

El comercio minorista y los bienes de consumo están creciendo más rápido porque la comunicación del carbono a nivel de producto, las solicitudes de proveedores y los compromisos de marca están llevando los datos de emisiones más profundamente hacia los procesos de abastecimiento y comercialización. El sector de banca, servicios financieros y seguros sigue siendo un nicho de demanda distinto porque las emisiones financiadas introducen una estructura de categorías más compleja que las huellas estándar de adquisiciones corporativas. Los compradores de energía, servicios públicos, tecnología de la información, telecomunicaciones y transporte también necesitan personalización vertical porque las fuentes de datos y la lógica de cálculo difieren según el modelo operativo. El sector sanitario y el sector público aún se encuentran en una etapa más temprana del ciclo de adopción, aunque están entrando en adquisiciones más estructuradas a medida que la diligencia debida en la cadena de suministro y las expectativas de divulgación se vuelven más formales.

Análisis Geográfico

América del Norte representó el 35,40% del tamaño del Mercado de Software de Gestión de Emisiones de Alcance 3 en 2025. Los Estados Unidos impulsaron la mayor parte de la demanda regional porque la ley SB 253 de California y las normas relacionadas de divulgación climática empujaron a las grandes empresas hacia sistemas de presentación de informes de Alcance 3 más formales. Esto cambió las prioridades de adquisición de ejercicios de medición puntuales a plataformas que pueden respaldar la recopilación de datos recurrente, la documentación y la revisión externa. El patrón de compra regional también refleja una fuerte demanda de flujos de trabajo asistidos por IA, ya que las empresas quieren una limpieza más rápida, modelado de escenarios e integración con datos financieros y de adquisiciones. Ese entorno favorece a los proveedores que ya se conectan a los sistemas operativos empresariales y pueden reducir la fricción de cambio dentro de las grandes cuentas.

Europa se mantuvo como la segunda geografía más grande en el Mercado de Software de Gestión de Emisiones de Alcance 3. CSRD mantuvo la divulgación de Alcance 3 dentro de ESRS E1 para los informantes incluidos en el ámbito de aplicación, lo que continúa anclando la demanda de flujos de trabajo de informes auditables en toda la región. Las empresas de la primera oleada se están preparando para informar sobre datos de 2026 en 2027, mientras que los cambios del Omnibus retrasaron las oleadas de informes posteriores, desplazando el calendario pero sin eliminar la necesidad de inversión en software. El límite de la cadena de valor de la Comisión Europea también limita cuánta información pueden exigir los grandes informantes a los proveedores más pequeños, lo que afecta a la profundidad con la que las herramientas de participación de proveedores pueden impulsar la obtención de datos primarios ascendentes. Alemania sigue siendo un sólido centro de demanda debido a su base industrial, mientras que Francia contribuye con un denso ecosistema de proveedores que apoya la innovación regional.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 25,67% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el Mercado de Software de Gestión de Emisiones de Alcance 3. Australia exigió a las entidades del Grupo 1 que comenzaran las divulgaciones climáticas obligatorias en enero de 2025 y extendió el marco a las entidades del Grupo 2 a partir de julio de 2026, con el Alcance 3 incluido en el ámbito de aplicación. Las cadenas de suministro orientadas a la exportación también están reforzando la demanda en toda la región, ya que los proveedores necesitan cada vez más datos de carbono para cumplir con las solicitudes de los compradores y los requisitos de presentación de informes transfronterizos. América del Sur, Oriente Medio y África siguen siendo mercados en etapas más tempranas, con una adopción liderada principalmente por los requisitos de presentación de informes de multinacionales, grandes empresas nacionales y la participación en cadenas de suministro transfronterizas.

Panorama Competitivo

El Mercado de Software de Gestión de Emisiones de Alcance 3 se mantuvo moderadamente fragmentado en 2026, con especialistas de propósito específico y proveedores de software empresarial atendiendo diferentes necesidades de los compradores en el mismo conjunto de demanda. Watershed, Persefoni, Sweep, Altruistiq, Normative y Plan A compitieron en profundidad de medición, participación de proveedores y velocidad de flujo de trabajo, mientras que los actores de plataformas más grandes compitieron en alcance de integración y acceso a cuentas instaladas. SAP, Salesforce, IBM, Microsoft y Wolters Kluwer utilizaron posiciones más amplias en software ERP, CRM y ESG para extenderse hacia la funcionalidad de Alcance 3. SAP fortaleció su posición a través de Sustainability Data Exchange y la interoperabilidad basada en PACT, que estandarizan el intercambio de datos de carbono entre relaciones comerciales y ofrecen a los compradores empresariales un camino más claro hacia el intercambio estructurado de datos. Este enfoque basado en estándares importa porque los grandes compradores quieren cada vez más una única capa operativa que conecte adquisiciones, intercambio de datos de proveedores y controles de informes dentro del Mercado de Software de Gestión de Emisiones de Alcance 3.

El desarrollo de productos en 2026 se centró en agentes de IA que acortan los ciclos de preparación de datos, análisis y modelado de escenarios. SAP dijo que su Agente de Optimización de Huella reduciría el tiempo de simulación de escenarios de carbono de 1 día laboral completo a 20 minutos y que los nuevos agentes de sostenibilidad estarían disponibles de forma general para finales de 2026. Watershed dijo que sus agentes de IA redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80% en implementaciones de prueba y redujeron el tiempo de un proyecto de limpieza de datos empresariales de 5 horas a 20 minutos. Persefoni lanzó su Agente de Análisis en mayo de 2026 para permitir a los equipos interactuar con datos de emisiones a través de indicaciones en lenguaje natural dentro de la plataforma de contabilidad de carbono. Estos movimientos muestran que la competencia está pasando del cálculo básico de la huella hacia una ejecución de flujo de trabajo más rápida, un análisis más claro y un soporte de decisiones más integrado en el Mercado de Software de Gestión de Emisiones de Alcance 3.

La consolidación también se aceleró a medida que los proveedores buscaban una mayor fidelización de la plataforma y un alcance más amplio del ecosistema. Diligent transfirió sus clientes de contabilidad de carbono a Persefoni y tomó una participación accionaria en octubre de 2025, lo que redujo el grupo de competidores independientes de contabilidad de carbono. EcoVadis y Workiva anunciaron una asociación en mayo de 2026 para conectar los datos de carbono a nivel de proveedor con los flujos de trabajo de divulgación, lo que destaca el movimiento hacia modelos de ecosistema interoperables en lugar de herramientas puntuales aisladas. El Mercado de Software de Gestión de Emisiones de Alcance 3 se está moviendo, por tanto, hacia una estructura de concentrador y radios, donde un grupo más pequeño de plataformas de cálculo y divulgación actúan como capas de sistema de registro mientras las herramientas especializadas de datos, validación y asesoría se conectan a su alrededor.

Líderes de la Industria de Software de Gestión de Emisiones de Alcance 3

-

Watershed

-

Persefoni, LLC

-

Sweep SAS

-

Emitwise Limited

-

Sphera Solutions, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: EcoVadis y Workiva anunciaron una asociación estratégica para conectar la Red de Datos de Carbono de EcoVadis directamente con Workiva Carbon, permitiendo a los clientes mutuos pasar de factores de emisión promedio de la industria a datos de Alcance 3 a nivel de proveedor granulares y listos para auditoría. La asociación posiciona a EcoVadis como el motor de datos primarios para las emisiones de proveedores y a Workiva como el centro de cálculo y divulgación, abordando una brecha crítica entre la participación de proveedores y la presentación de informes listos para el consejo de administración.

- Mayo de 2026: SAP anunció que los nuevos agentes de IA de sostenibilidad, incluido un Agente de Optimización de Huella que reduce el tiempo de simulación de escenarios de Alcance 3 de aproximadamente 1 día laboral completo a alrededor de 20 minutos, un Agente de Preparación Regulatoria de Sostenibilidad y un Agente de Cumplimiento de Envases, estarán disponibles de forma general para finales de 2026. Estos agentes son parte de la estrategia de Empresa Autónoma de SAP, integrando la ejecución de políticas de sostenibilidad directamente dentro de los flujos de trabajo empresariales.

- Mayo de 2026: Persefoni presentó el Agente de Análisis de Persefoni, una función de IA agéntica integrada en su plataforma que permite a los equipos de sostenibilidad interactuar con datos de emisiones mediante indicaciones en lenguaje natural, generar análisis personalizados y responder a consultas de partes interesadas sin salir del sistema de registro de contabilidad de carbono. Persefoni ha atendido a más de 500 clientes empresariales a nivel global y ha apoyado a más de 9.000 organizaciones, y ha recaudado 179 millones de USD de inversores institucionales, incluido TPG Rise.

- Abril de 2026: Watershed lanzó agentes de IA para limpieza y análisis de datos en la Semana del Clima de San Francisco, informando que las implementaciones de prueba redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80% y redujeron un proyecto de limpieza de datos de 5 horas para 1 cliente empresarial a 20 minutos. Watershed también lanzó una Beca de IA de 8 semanas para líderes de sostenibilidad y anunció el lanzamiento en versión beta de la ingesta de facturas de servicios públicos impulsada por IA.

Alcance del Informe del Mercado de Software de Gestión de Emisiones de Alcance 3

El mercado de Software de Gestión de Emisiones de Alcance 3 comprende plataformas digitales y servicios que miden, gestionan e informan sobre las emisiones indirectas de gases de efecto invernadero a lo largo de la cadena de valor, en alineación con los estándares globales de sostenibilidad y ESG. Estas soluciones proporcionan capacidades como la contabilidad y divulgación de Alcance 3, la participación de proveedores con recopilación de datos primarios, la planificación de descarbonización de la cadena de valor, y la gestión de aseguranza, gobernanza y cumplimiento normativo.

El informe del mercado de Software de Gestión de Emisiones de Alcance 3 está segmentado por Oferta (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Contabilidad y Divulgación de Alcance 3, Participación de Proveedores y Recopilación de Datos Primarios, Planificación de Descarbonización de la Cadena de Valor, Aseguranza, Gobernanza y Cumplimiento Normativo), Industria de Usuario Final (Manufactura e Industrial, Comercio Minorista y Bienes de Consumo, Energía, Servicios Públicos y Recursos Naturales, Transporte y Logística, Banca, Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Salud y Ciencias de la Vida, Gobierno y Sector Público, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Contabilidad y Divulgación de Alcance 3 |

| Participación de Proveedores y Recopilación de Datos Primarios |

| Planificación de Descarbonización de la Cadena de Valor |

| Aseguranza, Gobernanza y Cumplimiento Normativo |

| Manufactura e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Energía, Servicios Públicos y Recursos Naturales |

| Transporte y Logística |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Contabilidad y Divulgación de Alcance 3 | |

| Participación de Proveedores y Recopilación de Datos Primarios | ||

| Planificación de Descarbonización de la Cadena de Valor | ||

| Aseguranza, Gobernanza y Cumplimiento Normativo | ||

| Por Industria de Usuario Final | Manufactura e Industrial | |

| Comercio Minorista y Bienes de Consumo | ||

| Energía, Servicios Públicos y Recursos Naturales | ||

| Transporte y Logística | ||

| Banca, Servicios Financieros y Seguros | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de software de gestión de emisiones de alcance 3?

El Mercado de Software de Gestión de Emisiones de Alcance 3 fue valorado en 1,46 mil millones de USD en 2025, se estima en 1,72 mil millones de USD en 2026 y se proyecta que alcanzará 4,18 mil millones de USD para 2031 a una CAGR del 19,43%.

¿Por qué está aumentando tan rápidamente la demanda de estas plataformas?

El crecimiento está siendo impulsado por normas de divulgación obligatorias, mayores necesidades de aseguranza y la presión de clientes e inversores por datos verificables de emisiones de la cadena de valor.

¿Qué categoría de oferta lidera los ingresos hoy?

El software lideró con una participación del 71,28% en 2025, mientras que los servicios están creciendo más rápido a una CAGR del 21,34% ya que los compradores necesitan soporte de implementación y calidad de datos.

¿Por qué las implementaciones híbridas se están expandiendo más rápido que las configuraciones en instalaciones propias?

Se proyecta que la implementación híbrida crecerá a una CAGR del 22,12% porque muchas empresas aún mantienen los datos principales de sistemas ERP y adquisiciones en sistemas existentes mientras utilizan capas de análisis e informes en la nube.

¿Qué área de aplicación está atrayendo la expansión más rápida?

La planificación de descarbonización de la cadena de valor es la aplicación de más rápido crecimiento con una CAGR del 24,56%, mientras que la participación de proveedores y la recopilación de datos primarios se mantuvo como la aplicación más grande con una participación del 34,12% en 2025.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,67%, respaldada por la expansión de los requisitos obligatorios de divulgación climática y la presión de presentación de informes de proveedores impulsada por las exportaciones.

Última actualización de la página el: