Tamaño y Participación del Mercado de Software de Monitoreo de Huella de Carbono de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Monitoreo de Huella de Carbono de Aplicaciones por Mordor Intelligence

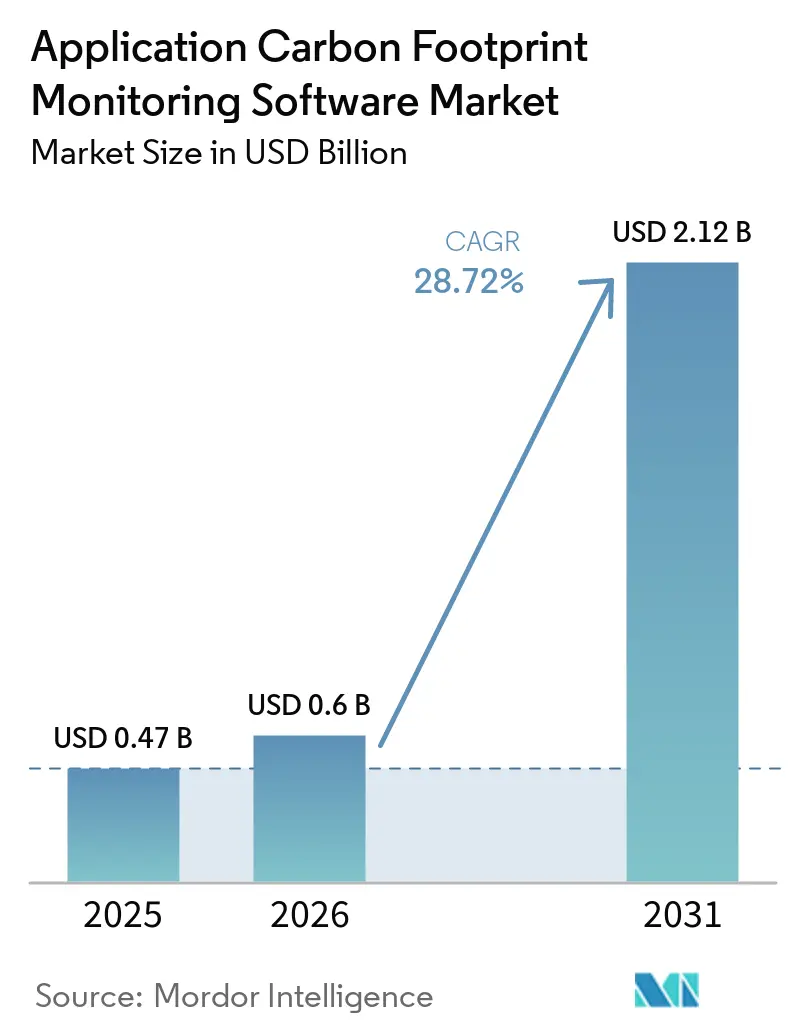

Se espera que el tamaño del mercado de software de monitoreo de huella de carbono de aplicaciones crezca de USD 0,47 mil millones en 2025 a USD 0,60 mil millones en 2026, y se prevé que alcance USD 2,12 mil millones en 2031 a una CAGR del 28,72% durante el período 2026-2031. El mercado de software de monitoreo de huella de carbono de aplicaciones se está expandiendo a medida que la contabilidad de carbono va más allá de una función de reporte limitada para convertirse en un proceso central de divulgación que ahora requiere trazabilidad de auditoría más sólida, mejor linaje de datos y controles internos más estrictos en las grandes organizaciones. La actividad de compra a corto plazo está siendo impulsada por los plazos de reporte obligatorio, especialmente donde las empresas deben preparar los datos de emisiones de 2026 para su presentación en 2027, lo que está acortando los ciclos de adquisición y forzando una selección de plataforma más temprana. La convergencia de los requisitos de datos de Alcance 3, las normas de divulgación en múltiples países y la armonización de datos habilitada por IA también está reduciendo la tolerancia hacia las hojas de cálculo manuales y los flujos de trabajo fragmentados liderados por consultores. La competencia se está intensificando a medida que los proveedores intentan posicionar la contabilidad de carbono dentro de pilas de software ESG y financiero más amplias, mientras que los compradores prefieren cada vez más plataformas que puedan admitir datos específicos de proveedores y reportes a nivel empresarial desde el mismo sistema. El costo de integración, la inconsistencia en las bibliotecas de factores y las diferencias en los métodos de reporte aún ralentizan algunos despliegues, pero la dirección a largo plazo del mercado de software de monitoreo de huella de carbono de aplicaciones sigue vinculada a las normas de divulgación obligatoria que son cada vez más difíciles de eludir para las grandes empresas.

Conclusiones Clave del Informe

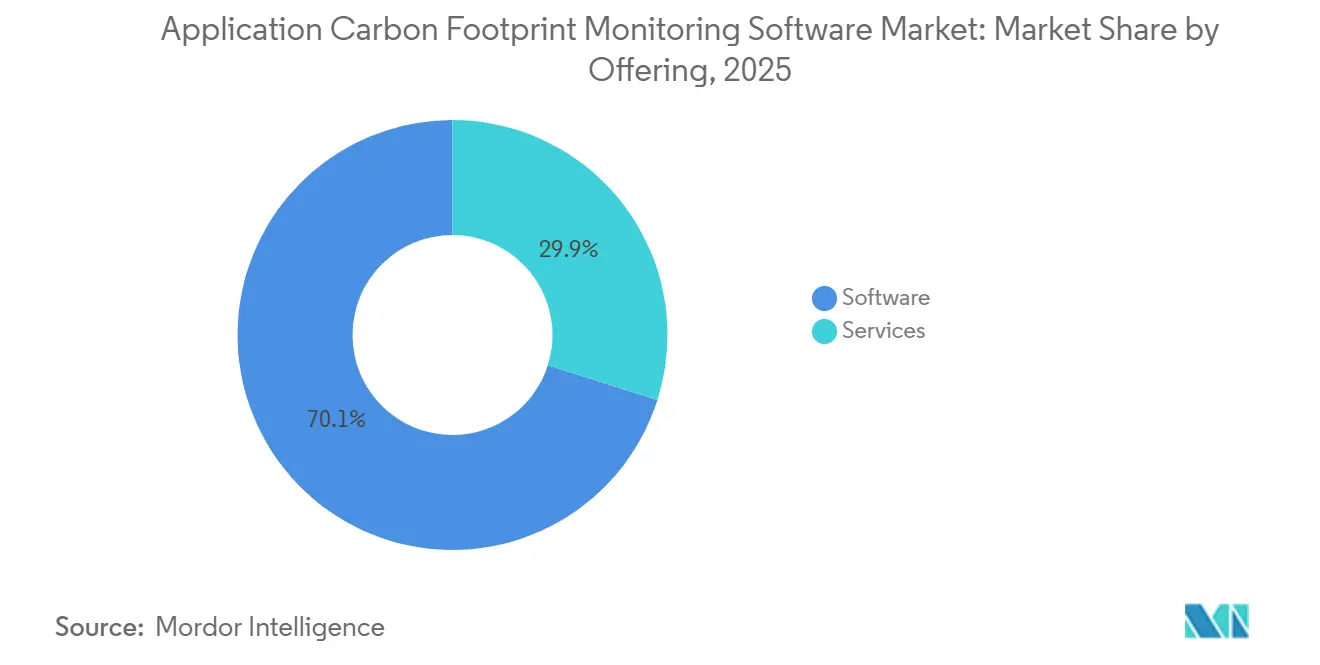

- Por oferta, el software representó el 70,12% del mercado de software de monitoreo de huella de carbono de aplicaciones en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 29,34% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 67,41% del mercado en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 29,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 65,23% en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 29,87% hasta 2031.

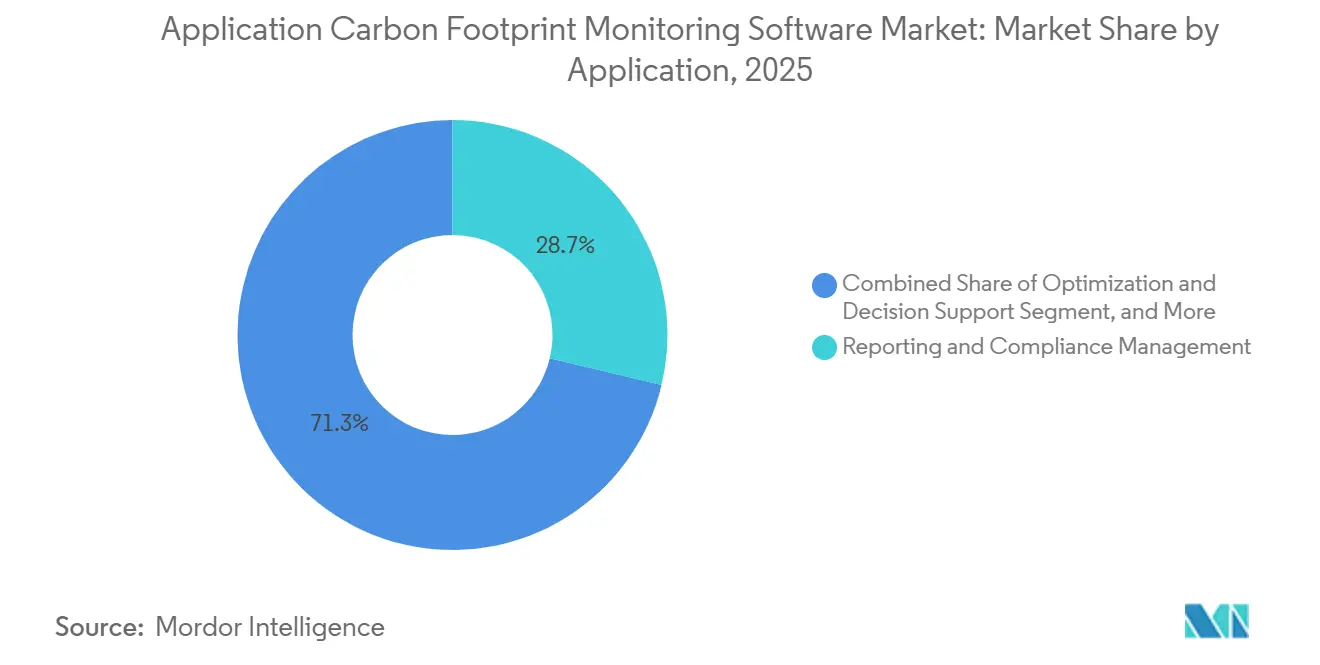

- Por aplicación, la gestión de reportes y cumplimiento representó el 28,74% de la participación de mercado en 2025, mientras que se proyecta que la optimización y el soporte a la toma de decisiones avancen a una CAGR del 30,15% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones mantuvieron una participación del 26,45% en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico se expandan a una CAGR del 29,05% hasta 2031.

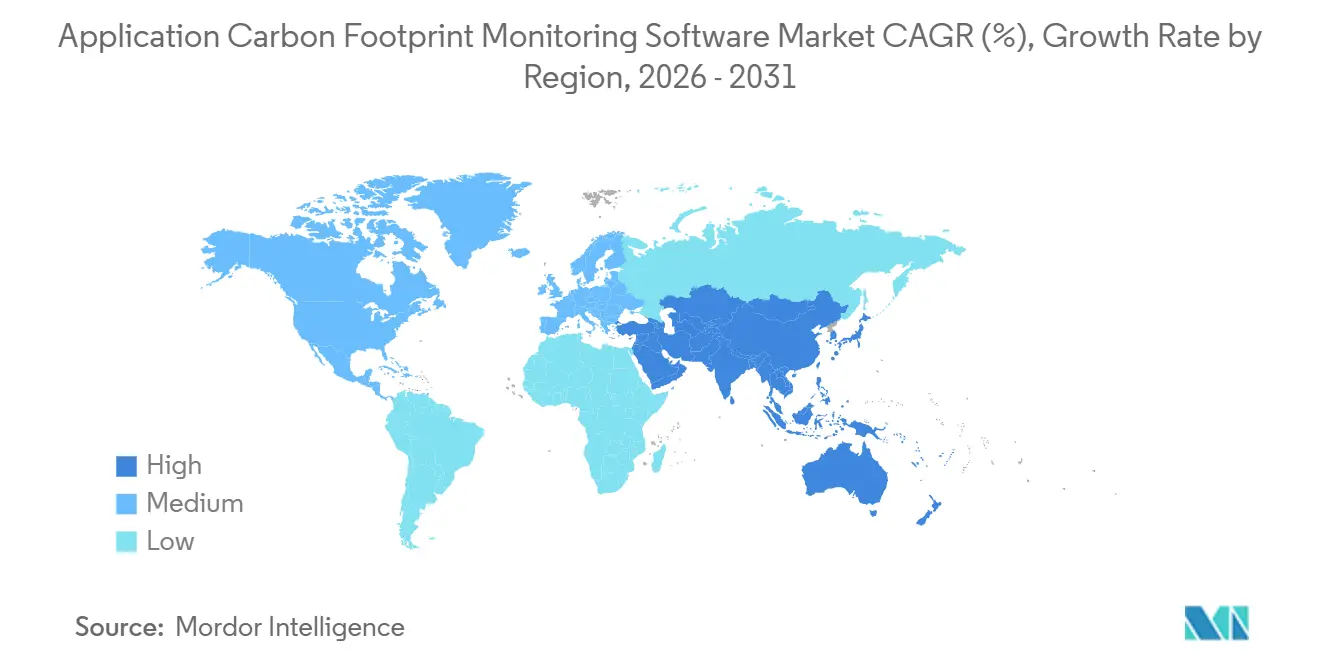

- Por geografía, Europa mantuvo una participación del 34,63% del tamaño del mercado de software de monitoreo de huella de carbono de aplicaciones en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 30,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Monitoreo de Huella de Carbono de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más Estrictas de Divulgación de Carbono y Mandatos de Cumplimiento | +8.5% | Global, con ganancias a corto plazo concentradas en la UE y California | Corto plazo (≤ 2 años) |

| Compromisos Corporativos de Cero Emisiones Netas y Presión de Adquisición ESG | +6.8% | Global | Mediano plazo (2-4 años) |

| Armonización de Datos de Alcance 3 Impulsada por IA en Cadenas de Suministro Complejas | +5.2% | Global, con Asia-Pacífico y la UE como mercados principales | Mediano plazo (2-4 años) |

| Preparación para el Pasaporte Digital de Producto y Trazabilidad de Emisiones a Nivel de Producto | +3.1% | UE, con efecto de desbordamiento hacia Asia-Pacífico orientado a la exportación y América del Norte | Mediano plazo (2-4 años) |

| Contabilidad de Carbono Integrada en Flujos de Trabajo de Finanzas Empresariales y ERP | +2.0% | Global, liderado por los ecosistemas ERP de SAP y Oracle | Largo plazo (≥ 4 años) |

| Selección de Proveedores Vinculada al Carbono y Requisitos de Auditoría de Clientes | +1.4% | Global, con tracción temprana en la adquisición de Nivel 1 de la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones más Estrictas de Divulgación de Carbono y los Mandatos de Cumplimiento Impulsan la Adquisición de Plataformas

El endurecimiento de los plazos de divulgación sigue siendo el impulsor de crecimiento a corto plazo más claro para el mercado de software de monitoreo de huella de carbono de aplicaciones. La Comisión Europea establece que las empresas sujetas a la Directiva de Reporte de Sostenibilidad Corporativa deben reportar conforme a las Normas Europeas de Reporte de Sostenibilidad, que proporcionan un marco de cumplimiento formal para la recopilación y el reporte de datos climáticos en una amplia base corporativa.[1]Comisión Europea, "Reporte de Sostenibilidad Corporativa," Finanzas, finance.ec.europa.eu En la práctica, esto significa que muchas organizaciones de la Ola 1 están construyendo sistemas para capturar los datos de emisiones de 2026 de una manera que respalde la presentación en 2027, y ese calendario está adelantando las compras de software en lugar de permitir implementaciones graduales prolongadas. La propuesta de derogación de las normas de divulgación relacionadas con el clima en EE. UU. no elimina la presión sobre las empresas multinacionales que aún necesitan procesos de reporte globalmente compatibles, especialmente cuando sus operaciones europeas o su exposición a ingresos las mantienen sujetas a requisitos transfronterizos. Por eso el mercado de software de monitoreo de huella de carbono de aplicaciones está viendo cómo la demanda se desplaza hacia plataformas que pueden producir inventarios listos para auditoría, preservar la coherencia metodológica y acortar el tiempo entre la recopilación de datos y la aseguranza final. Las empresas que retrasen las actualizaciones de sus sistemas corren el riesgo de entrar en los primeros ciclos obligatorios con modelos de datos incompletos, controles más débiles y menos tiempo para corregir las brechas a nivel de proveedor.

Los Compromisos Corporativos de Cero Emisiones Netas y la Presión de Adquisición ESG Sostienen la Demanda Estructural

Los compromisos climáticos corporativos mantienen activo el mercado de software de monitoreo de huella de carbono de aplicaciones incluso antes de que cada norma de reporte alcance su plena aplicación. Los grandes compradores están incorporando solicitudes de datos de carbono en los flujos de trabajo de adquisición, lo que significa que se está pidiendo a los proveedores más información primaria sobre emisiones en el momento de la contratación, en lugar de después del cierre del reporte anual. EcoVadis señaló en mayo de 2026 que su integración con Workiva Carbon fue diseñada para ayudar a los clientes compartidos a pasar de estimaciones basadas en promedios industriales a datos de carbono de proveedores más granulares, lo que muestra cómo los requisitos de los compradores están dando forma a la arquitectura del software.[2]EcoVadis, "EcoVadis Continúa la Expansión de su Red de Datos de Carbono con Workiva," EcoVadis, resources.ecovadis.com Ese patrón es importante porque la presión de los proveedores alcanza a muchas empresas que aún no están directamente reguladas, pero que igualmente necesitan mantenerse calificadas con los principales clientes en el comercio minorista, la manufactura y las cadenas de servicios globales. El mercado de software de monitoreo de huella de carbono de aplicaciones se beneficia, por tanto, de un efecto de arrastre que es tan comercial como regulatorio, y que tiende a comenzar antes que un plazo de presentación legal. Los proveedores que pueden automatizar los cuestionarios a proveedores, la validación de datos y los registros de evidencia dentro de los flujos de trabajo vinculados a la adquisición están mejor posicionados para capturar esta parte de la demanda.

La Armonización de Datos de Alcance 3 Impulsada por IA en Cadenas de Suministro Complejas Redefine las Expectativas de Precisión

El manejo de datos habilitado por IA se está convirtiendo en uno de los diferenciadores más claros en el mercado de software de monitoreo de huella de carbono de aplicaciones. SINAI Technologies señaló en sus actualizaciones de producto del primer trimestre de 2026 que mejoró la Coincidencia de Emisiones con IA para la ingestión automatizada de datos de múltiples alcances, lo que refleja cómo los proveedores están utilizando la automatización para normalizar entradas operativas y de proveedores fragmentadas a escala.[3]SINAI Technologies, "Actualizaciones de la Plataforma de Gestión de Carbono SINAI, Primer Trimestre de 2026," SINAI Technologies, sinai.com EcoVadis también amplió su Red de Datos de Carbono en 2026 al incorporar a Carbmee y sus capacidades de emisiones a nivel de SKU, lo que señala un cambio más amplio del mercado hacia flujos de datos de carbono más legibles por máquinas y conectados a proveedores. Como resultado, los compradores ahora esperan que las plataformas de carbono hagan más que almacenar datos; esperan que reconcilien formatos, hagan coincidir factores, identifiquen brechas y produzcan resultados que puedan ser revisados por los equipos de finanzas y aseguranza. Esta mayor expectativa está empujando al mercado de software de monitoreo de huella de carbono de aplicaciones hacia herramientas que muestren cómo se construyen los cálculos, en lugar de depender de una lógica de procesamiento opaca. Con el tiempo, los proveedores que combinen asistencia de IA con controles metodológicos visibles probablemente ganarán ventaja a medida que los compradores empresariales se vuelvan menos tolerantes con las estimaciones de caja negra.

La Preparación para el Pasaporte Digital de Producto y la Trazabilidad de Emisiones a Nivel de Producto Amplían el Alcance del Software

La trazabilidad a nivel de producto está ampliando el papel del mercado de software de monitoreo de huella de carbono de aplicaciones más allá de los totales corporativos y los paquetes de divulgación anuales. Las hojas de ruta de los proveedores muestran cada vez más que los clientes desean una única base de datos que pueda respaldar tanto los inventarios empresariales como los resultados de carbono a nivel de producto en grandes catálogos y redes de proveedores. EcoVadis señaló en abril de 2026 que CarbonMee se unió a su Red de Datos de Carbono, aportando capacidades de datos de emisiones a nivel de SKU, lo que demuestra cómo la visibilidad a nivel de producto se está acercando a los flujos de trabajo empresariales convencionales. Persefoni señaló en marzo de 2025 que su nueva financiación apoyaría el lanzamiento de capacidades dedicadas de Huella de Carbono de Producto y evaluación del ciclo de vida, lo que indica que los proveedores ven la contabilidad a nivel de producto como un área de crecimiento duradera y no como una característica secundaria. Esto importa porque el mercado de software de monitoreo de huella de carbono de aplicaciones ya no está moldeado únicamente por los equipos de divulgación corporativa; también lo están moldeando los equipos de producto, abastecimiento y operaciones que necesitan información de carbono a nivel de artículo. A medida que esos casos de uso se expanden, las plataformas integradas que conectan el reporte corporativo con los cálculos a nivel de producto probablemente mantendrán una ventaja más sólida en costos y flujos de trabajo sobre las herramientas puntuales desconectadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración en Ecosistemas de ERP, Adquisición y Datos de Proveedores | -3.5% | Global, más agudo en grandes empresas con múltiples sistemas ERP | Mediano plazo (2-4 años) |

| Factores de Emisiones Inconsistentes y Problemas de Reconciliación Metodológica | -2.4% | Global | Largo plazo (≥ 4 años) |

| Riesgo de Dependencia del Proveedor por Lógica de Reporte Propietaria y Modelos de Datos | -1.8% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad e Integridad del Registro de Auditoría para Datos de Sostenibilidad Sensibles | -1.1% | Global, acentuado en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de Integración en Ecosistemas de ERP, Adquisición y Datos de Proveedores Limita el Despliegue

El costo de integración sigue siendo uno de los frenos más claros para una adopción más rápida en el mercado de software de monitoreo de huella de carbono de aplicaciones. SAP señaló en sus actualizaciones del cuarto trimestre de 2025 de Gestión de Huella de Sostenibilidad que introdujo un acelerador de BTP para reducir la complejidad de configuración de inquilinos, lo que es una señal práctica de que las cargas de despliegue en entornos de múltiples sistemas son reales, incluso para programas de gran escala liderados por software.[4]SAP, "Gestión de Huella de Sostenibilidad de SAP, Actualizaciones y Aspectos Destacados del Cuarto Trimestre de 2025," Comunidad SAP, community.sap.com Muchas empresas aún operan una combinación de SAP, Oracle, aplicaciones en la nube y herramientas locales heredadas, lo que genera un trabajo de mapeo repetido en adquisición, logística, energía y registros financieros antes de que los resultados de carbono puedan ser confiables. Las empresas medianas a menudo sienten este problema con mayor intensidad porque carecen del personal interno de TI y sistemas de sostenibilidad necesario para gestionar un largo ciclo de configuración sin apoyo externo. El mercado de software de monitoreo de huella de carbono de aplicaciones enfrenta, por tanto, un patrón de despliegue a dos velocidades, donde los compradores más grandes avanzan a pesar del costo, mientras que los compradores más pequeños retrasan la adopción o continúan utilizando métodos de aproximación más débiles. Los proveedores con conectores preconfigurados sólidos, flujos de trabajo de incorporación más limpios y menor dependencia del trabajo de integración personalizada probablemente reducirán la fricción en la próxima etapa de expansión del mercado.

Las Inconsistencias en los Factores de Emisiones y los Problemas de Reconciliación Metodológica Socavan la Credibilidad del Reporte

Las inconsistencias metodológicas siguen representando una restricción significativa en la aplicación del software de monitoreo de huella de carbono en el mercado. El Protocolo de GEI señaló en su Actualización de Progreso de Fase 1 de marzo de 2026 que su trabajo de revisión de la Norma de Alcance 3 aborda temas como la delimitación de límites, las jerarquías de calidad de datos, las actividades facilitadas en la cadena de valor y las emisiones financiadas, lo que confirma que los problemas clave de cálculo siguen bajo revisión activa. Cuando las normas y los enfoques de factores continúan evolucionando, las empresas enfrentan el riesgo de que los inventarios actuales deban ser reformulados, reexplicados o reconstruidos en períodos de reporte posteriores. Esto afecta la confianza de los compradores porque los equipos de finanzas y los auditores quieren comparabilidad año a año, mientras que los equipos de sostenibilidad quieren suficiente flexibilidad para incorporar mejores datos con el tiempo. El mercado de software de monitoreo de huella de carbono de aplicaciones está, por tanto, poniendo mayor énfasis en la selección transparente de factores, supuestos claros y control de versiones entre metodologías. Los proveedores que no pueden hacer trazables los cambios están más expuestos cuando los clientes necesitan justificar por qué dos ciclos de reporte se calcularon de manera diferente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Lideran Mientras los Servicios se Expanden en Torno a la Complejidad

El software representó el 70,12% de la participación del mercado de software de monitoreo de huella de carbono de aplicaciones en 2025, lo que muestra que los compradores prefirieron las plataformas SaaS escalables sobre los enfoques manuales y los flujos de trabajo únicos liderados por consultores. Ese liderazgo refleja la necesidad de gestionar divulgaciones de múltiples entidades, rastrear requisitos en evolución y respaldar los controles internos en varios marcos de reporte desde una única capa operativa. Workiva señaló en junio de 2024 que lanzó Workiva Carbon tras adquirir Sustain.Life, lo que muestra cómo los proveedores de software de reporte consolidados están extendiendo sus plataformas principales hacia la contabilidad de carbono en lugar de tratarla como un nicho separado. El mercado de software de monitoreo de huella de carbono de aplicaciones ha visto, por tanto, cómo el software gana tracción no solo como herramienta para los equipos de sostenibilidad, sino también como una capa que las funciones de finanzas y gobernanza pueden utilizar con menos fragmentación de procesos. Se proyecta que los servicios crezcan a una CAGR del 29,34% hasta 2031 porque muchas organizaciones aún necesitan ayuda con la configuración, la selección de métodos, el contacto con proveedores y la preparación para la aseguranza durante los primeros ciclos de divulgación.

La oportunidad de servicios no debilita el caso del software; lo fortalece al construir trabajo recurrente de implementación y asesoría en torno a la capa de plataforma. En la industria de software de monitoreo de huella de carbono de aplicaciones, esto está creando un modelo combinado donde los clientes compran software para la continuidad y servicios para el apoyo en la ejecución durante los primeros ciclos de reporte. Ese modelo es especialmente atractivo para las empresas que carecen de capacidad interna de evaluación del ciclo de vida o que aún no tienen una gobernanza estable de datos de carbono. También eleva los costos de cambio, porque una vez que los inventarios, las elecciones de factores y las bibliotecas de evidencia están integrados en un flujo de trabajo liderado por el proveedor, el esfuerzo necesario para reconstruirlos en otro lugar se vuelve significativo. El mercado de software de monitoreo de huella de carbono de aplicaciones se está moviendo, por tanto, hacia una estructura en la que el software ancla la retención a largo plazo y los servicios profundizan el valor de la cuenta durante la incorporación, la expansión y el trabajo de actualización metodológica.

Por Modo de Implementación: La Nube Lidera en Velocidad Mientras el Híbrido Gana en Control

La implementación basada en la nube comandó una participación del 67,41% en 2025, lo que refleja la preferencia de los compradores por entornos SaaS centralizados que pueden procesar datos de proveedores a escala y desplegar actualizaciones de marcos sin un gran esfuerzo de TI local. Este modelo se adapta al mercado de software de monitoreo de huella de carbono de aplicaciones porque las normas de reporte y las bibliotecas de factores cambian rápidamente, y la entrega en la nube permite a los proveedores actualizar plantillas y lógica de manera más eficiente. Los sistemas locales siguen siendo importantes en sectores donde la soberanía de datos, el alojamiento interno o los controles de auditoría estrictos tienen prioridad sobre la velocidad de despliegue. Sin embargo, la implementación híbrida está emergiendo como la opción de más rápido crecimiento, y se proyecta que el tamaño del mercado de software de monitoreo de huella de carbono de aplicaciones para la implementación híbrida se expanda a una CAGR del 29,12% hasta 2031. Ese crecimiento muestra que muchos compradores multinacionales desean análisis a escala de nube mientras retienen un control más estricto sobre los registros sensibles de proveedores, financieros u operativos en jurisdicciones seleccionadas.

Las preocupaciones de ciberseguridad y gobernanza están reforzando ese cambio en lugar de reemplazarlo. Los datos de sostenibilidad pueden revelar estructuras de proveedores, patrones de abastecimiento, intensidad de producción y detalles operativos vinculados a costos, lo que lleva a los equipos de seguridad a considerarlos cada vez más como comercialmente sensibles en lugar de administrativos. El mercado de software de monitoreo de huella de carbono de aplicaciones también está siendo moldeado por compradores que no quieren que los sistemas de carbono estén demasiado alejados de los entornos de datos de ERP y finanzas. SAP anunció en diciembre de 2024 que SAP Green Ledger quedó disponible de manera general, lo que refleja un movimiento más amplio hacia estructuras de datos de carbono vinculadas a las finanzas que a menudo requieren una alineación más estrecha con la arquitectura empresarial. Como resultado, la implementación híbrida está ganando popularidad porque admite tanto escalabilidad como control, mientras que el segmento de la nube sigue siendo dominante porque sigue siendo el modelo más fácil para implementaciones más rápidas y actualizaciones regulatorias continuas. Es probable que el mercado de software de monitoreo de huella de carbono de aplicaciones mantenga ambos modelos activos, con la elección del comprador determinada cada vez más por los requisitos de gobernanza en lugar de la preferencia de infraestructura pura.

Por Tamaño de Empresa: Las Grandes Empresas Dominan Mientras las Pymes se Ponen al Día Rápidamente

Las grandes empresas mantuvieron una participación del 65,23% en 2025, lo que refleja cómo la presión de reporte se concentró primero entre las organizaciones con mayor exposición legal, cadenas de suministro más complejas y una gobernanza de cero emisiones netas más formal. Estos compradores generalmente gestionan múltiples entidades legales, unidades geográficas y niveles de proveedores, por lo que el costo de tener datos de carbono débiles es mayor para ellos que para las empresas más pequeñas. El mercado de software de monitoreo de huella de carbono de aplicaciones también se ha beneficiado del hecho de que la supervisión a nivel de consejo y el escrutinio de los inversores ya eran más fuertes en este grupo antes de que entraran en vigor las normas más recientes. Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 29,87% hasta 2031, lo que muestra que la adopción se está extendiendo más allá de la primera ola de organizaciones muy grandes. Persefoni señaló en marzo de 2025 que su oferta Pro había alcanzado más de 6.000 registros y se había ampliado para incluir reporte de sostenibilidad multimarco gratuito, lo que indica esfuerzos activos para reducir la barrera de entrada para usuarios más pequeños.

La próxima fase de crecimiento dependerá de si las empresas más pequeñas pueden adoptar sin asumir el costo de implementación de nivel empresarial. En la industria de software de monitoreo de huella de carbono de aplicaciones, los proveedores están respondiendo con flujos de trabajo de autoservicio, categorización automatizada y herramientas de solicitud a proveedores más simples que reducen la necesidad de implementaciones intensivas en consultoría. Tanso señaló en 2025 que su plataforma certificada por TÜV puede reducir el tiempo de cumplimiento hasta en un 80%, lo que demuestra cómo los proveedores enfocados en las pymes compiten en usabilidad y velocidad de despliegue en lugar de solo en amplitud. Es probable que el mercado de software de monitoreo de huella de carbono de aplicaciones vea una fuerte demanda de las pymes, ya que los grandes clientes requieren cada vez más datos verificados de emisiones de productos o proveedores, incluso si el proveedor más pequeño aún no está directamente regulado. Ese efecto de arrastre importa porque convierte el software de carbono de una compra voluntaria en un requisito de continuidad del negocio para muchas empresas más pequeñas. Con el tiempo, la brecha entre la adopción de grandes y pequeñas empresas debería reducirse si la incorporación de bajo contacto y la preparación de datos asistida por IA continúan mejorando.

Por Aplicación: El Reporte Lidera Hoy Mientras el Soporte a la Toma de Decisiones Gana Peso Estratégico

La gestión de reportes y cumplimiento capturó el 28,74% de la participación de mercado en 2025, convirtiéndola en el área de aplicación más grande porque ofrece la respuesta más inmediata a la presión de divulgación obligatoria. Para muchos compradores, el primer paso ha sido centralizar los datos de emisiones, mapearlos a marcos aceptados y generar resultados que puedan pasar por la aseguranza y la revisión del consejo con menos esfuerzo manual. El mercado de software de monitoreo de huella de carbono de aplicaciones sigue inclinándose, por tanto, hacia despliegues liderados por el cumplimiento, especialmente entre las organizaciones que están entrando en sus primeros ciclos de reporte formal. La medición y atribución de carbono, el monitoreo de carbono en tiempo de ejecución y el análisis de sostenibilidad también están ganando relevancia a medida que los compradores buscan cada vez más una visibilidad operativa más detallada en lugar de solo totales de fin de año. Se proyecta que la optimización y el soporte a la toma de decisiones crezcan a una CAGR del 30,15% hasta 2031, y se proyecta que el tamaño del mercado de software de monitoreo de huella de carbono de aplicaciones para este segmento se expanda más rápido que cualquier otra aplicación a medida que las empresas conecten las decisiones de reducción de carbono con la planificación de capital.

Ese cambio se vuelve más claro cuando la planificación de descarbonización pasa de los equipos de sostenibilidad a los comités de finanzas y operaciones. SINAI Technologies señaló en 2025 que lanzó una herramienta de planificación de transición impulsada por IA construida en torno a una Curva de Costo Marginal de Reducción de Emisiones Corporativa, lo que muestra cómo los proveedores de software están traduciendo los datos de emisiones en priorización de proyectos y decisiones de inversión. Una vez que las empresas pueden modelar trayectorias de reducción dentro de los flujos de trabajo de planificación, la aplicación del software de monitoreo de huella de carbono comienza a servir no solo a las necesidades de divulgación, sino también a la elaboración de presupuestos y la gestión de carteras. Esto es especialmente relevante para los grandes usuarios industriales que necesitan comparar varios proyectos de reducción de emisiones en largos ciclos de capital. El mercado de software de monitoreo de huella de carbono de aplicaciones se está moviendo, por tanto, de la medición y el reporte hacia la planificación de acciones, mientras que el cumplimiento sigue siendo el punto de entrada para la mayoría de los nuevos clientes. Esa progresión es importante porque eleva el potencial de retención, ya que las plataformas se vuelven más difíciles de eliminar una vez que respaldan tanto el reporte como las decisiones de inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: TI y Telecomunicaciones Lidera Mientras el Comercio Minorista y el Comercio Electrónico se Acelera

TI y telecomunicaciones representaron el 26,45% en 2025, lo que refleja la preparación temprana del sector para el reporte intensivo en datos y su exposición directa a la medición de emisiones digitales. Las empresas de este grupo a menudo tienen modelos operativos digitales más sólidos, lo que facilita la instrumentación de cargas de trabajo, la organización de flujos de datos y la integración del reporte de carbono en los sistemas existentes. El mercado de software de monitoreo de huella de carbono de aplicaciones ha encontrado, por tanto, una base temprana en TI y telecomunicaciones, donde la capacidad interna y la urgencia de reporte suelen estar mejor alineadas que en sectores de movimiento más lento. BFSI siguió siendo un grupo de usuarios importante porque las demandas de financiamiento, divulgación de carteras y gobernanza requieren una estructura de datos más sólida, incluso cuando las emisiones operativas directas son limitadas. Se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 29,05% hasta 2031, lo que indica con qué rapidez la presión de reporte de la cadena de suministro está impulsando la adopción en sectores orientados al cliente con grandes redes de proveedores y una alta exposición a bienes adquiridos.

Esa demanda tiene consecuencias prácticas para el diseño de plataformas. Los minoristas necesitan sistemas que puedan manejar grandes volúmenes de contacto con proveedores, entradas a nivel de producto y gestión de evidencias sin convertir el reporte anual en un ejercicio manual. La industria de software de monitoreo de huella de carbono de aplicaciones también está viendo una demanda más fuerte de manufactura, energía y servicios públicos, petróleo y gas, transporte y logística, construcción y usuarios gubernamentales que necesitan mejor visibilidad a nivel de actividad y proveedor. Estos sectores a menudo comienzan con el reporte de cumplimiento, pero muchos avanzan rápidamente hacia la huella de producto, el modelado de escenarios y la medición vinculada a la adquisición una vez que se establece el inventario base. El mercado de software de monitoreo de huella de carbono de aplicaciones se está ampliando, por tanto, en todos los sectores verticales, aunque los patrones de adopción aún varían según la madurez del reporte, la capacidad digital y la complejidad de la cadena de suministro. Durante el período de pronóstico, el comercio minorista y el comercio electrónico deberían seguir siendo una de las historias de crecimiento más claras, ya que la recopilación de datos a nivel de proveedor es cada vez más difícil de evitar en las cadenas de valor de bienes de consumo.

Análisis Geográfico

Europa representó el 34,63% de la participación del mercado de software de monitoreo de huella de carbono de aplicaciones en 2025, convirtiéndola en el mayor mercado regional. La región se beneficia de la mayor concentración de empresas que trabajan con marcos de reporte de sostenibilidad obligatorios, lo que crea un ciclo de compra de software más inmediato que en la mayoría de las otras regiones. El mercado de software de monitoreo de huella de carbono de aplicaciones en Europa también se beneficia de una infraestructura de reporte corporativo más sólida, una mayor madurez de los programas ESG y una alineación más temprana entre los equipos de sostenibilidad, finanzas y cumplimiento. Este liderazgo regional se ve reforzado por el hecho de que la divulgación climática está ahora más estrechamente vinculada a las obligaciones de reporte empresarial que a los programas voluntarios de reputación únicamente. América del Norte siguió siendo la segunda región más grande, y muchas multinacionales con sede en EE. UU. aún necesitan herramientas globalmente compatibles incluso después de la propuesta de derogación de las normas de divulgación climática domésticas, porque las obligaciones transfronterizas no desaparecen con un cambio de norma local.

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 30,12% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de software de monitoreo de huella de carbono de aplicaciones. El crecimiento está siendo respaldado por una combinación de presión impulsada por las exportaciones, divulgación doméstica formalizada y una creciente atención empresarial a los datos de carbono a nivel de producto y cadena de suministro. Japón, Corea del Sur, India y China están contribuyendo a este impulso, aunque los patrones de demanda difieren según la madurez regulatoria y la combinación industrial. La mayor tracción probablemente provenga de las grandes empresas y los fabricantes orientados a la exportación que necesitan sistemas de nivel empresarial para respaldar tanto el reporte doméstico como los requisitos de clientes transfronterizos.

América del Sur, Oriente Medio y África aún representan grupos de ingresos más pequeños, pero se están volviendo más relevantes a medida que las expectativas de divulgación de carbono se extienden a través de las cadenas de valor globales. En Oriente Medio, SINAI Technologies señaló en el primer trimestre de 2026 que desplegó lo que describió como la primera plataforma de descarbonización empresarial habilitada por IA de la región en Arabia Saudita, lo que señala una demanda creciente de herramientas formales de gestión de carbono. América del Sur está ganando atención a medida que las grandes corporaciones en energía, minería y agroindustria fortalecen la preparación para la divulgación y el compromiso con los proveedores ante expectativas más estrictas de inversores y comercio. África se encuentra en una etapa más temprana, pero las necesidades de reporte de empresas cotizadas y los requisitos de acceso al capital están empujando a más organizaciones hacia suscripciones de software recurrentes en lugar de despliegues solo piloto.

Panorama Competitivo

El mercado de software de monitoreo de huella de carbono de aplicaciones sigue siendo muy fragmentado, con más de 30 proveedores activos que compiten en posiciones empresariales, de mercado medio y enfocadas en sectores verticales. Esta fragmentación refleja la amplia gama de necesidades de los compradores, desde el reporte básico de cumplimiento hasta el intercambio de datos de proveedores, la huella de producto, el monitoreo en tiempo de ejecución y el soporte a la planificación de capital. El campo competitivo se divide ampliamente entre proveedores de plataformas integradas como Workiva y Sphera, y especialistas enfocados como Carbmee, Persefoni, Normative y SINAI Technologies, que compiten en profundidad en flujos de trabajo específicos. Sphera señaló en 2026 que fue nombrada líder en el Cuadrante Verde para Software de Gestión de Carbono Empresarial, lo que destaca cómo la profundidad científica, el contenido de evaluación del ciclo de vida y la ejecución empresarial siguen siendo diferenciadores importantes en la competencia por cuentas grandes. El mercado de software de monitoreo de huella de carbono de aplicaciones no se está consolidando, por tanto, en torno a un modelo de producto, sino en torno a un conjunto más reducido de capacidades que los compradores ahora consideran esenciales, especialmente la profundidad en Alcance 3, los métodos trazables y una conectividad ERP más sólida.

La construcción de ecosistemas liderada por asociaciones se está convirtiendo en una de las formas más claras de ganar terreno en el mercado de software de monitoreo de huella de carbono de aplicaciones. EcoVadis señaló en mayo de 2026 que su asociación con Workiva conectó los datos de carbono de proveedores de la Red de Datos de Carbono con Workiva Carbon, lo que otorga a ambas empresas una posición más sólida en los flujos de trabajo de Alcance 3 listos para auditoría. EcoVadis también señaló en abril de 2026 que añadió a Carbmee a la misma red, lo que muestra cómo los proveedores están utilizando ecosistemas de datos conectados para fortalecer el intercambio de carbono a nivel de producto y específico de proveedores. El continuo despliegue de SAP de herramientas de sostenibilidad vinculadas a las finanzas también es importante porque los proveedores de ERP con base instalada pueden facilitar el acceso a la contabilidad básica de carbono, lo que empuja a los proveedores especializados a competir más arriba en la cadena de valor en la complejidad del Alcance 3, los datos de productos y el soporte a la toma de decisiones.

Los movimientos estratégicos recientes también muestran que la consolidación está llegando a través de la extensión de plataformas tanto como a través de adquisiciones directas. Workiva utilizó una adquisición para acercar la contabilidad de carbono a los flujos de trabajo de reporte empresarial, mientras que Diligent eligió una asociación y transición de clientes con Persefoni para mantener la continuidad en la contabilidad de carbono sin desarrollar la capacidad internamente. El mercado de software de monitoreo de huella de carbono de aplicaciones aún tiene espacio para especialistas, especialmente en herramientas para pymes, sectores intensivos en activos y seguimiento de emisiones de aplicaciones en tiempo de ejecución. Aun así, los proveedores más sólidos son cada vez más aquellos que pueden combinar cobertura multimarco, linaje de datos de grado de auditoría, acceso a redes de proveedores y alineación con sistemas financieros dentro de un único entorno operativo. A medida que el mercado de software de monitoreo de huella de carbono de aplicaciones madura, es probable que los compradores reduzcan el número de herramientas que utilizan y favorezcan a los proveedores que puedan respaldar el reporte, el análisis y la planificación de acciones sin forzar reconstrucciones repetidas de datos.

Líderes de la Industria de Software de Monitoreo de Huella de Carbono de Aplicaciones

Persefoni AI, Inc.

Watershed Technology, Inc.

SAP SE

Sphera Solutions, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: EcoVadis anunció una asociación estratégica con Workiva Inc. para conectar los datos primarios de carbono de proveedores de la Red de Datos de Carbono de EcoVadis con Workiva Carbon, lo que permite a los clientes empresariales compartidos pasar de estimaciones de emisiones basadas en promedios industriales a cálculos de Alcance 3 granulares y listos para auditoría. La asociación posiciona a EcoVadis como el motor de datos de proveedores y a Workiva como la capa de cálculo y divulgación, creando una oferta conjunta que apunta a la brecha de calidad de datos más crítica en el reporte de la Ola 1 de CSRD ESRS E1.

- Mayo de 2026: Sweep y Arcadis lanzaron una asociación global que combina la plataforma de inteligencia de sostenibilidad de Sweep con la experiencia de asesoría, entrega y transformación de Arcadis. La asociación está diseñada para ayudar a las empresas a convertir datos de sostenibilidad fragmentados en inteligencia de negocio operativa y estrategias de reducción de carbono, con un creciente impulso comercial en el mercado de EE. UU.

- Abril de 2026: Sweep y CFGI anunciaron una asociación estratégica que combina la plataforma de gestión de datos de sostenibilidad de Sweep con la experiencia en finanzas, contabilidad y ESG de CFGI. La colaboración está dirigida a empresas que se preparan para las obligaciones de reporte de CSRD e IFRS S2, entregando divulgaciones de sostenibilidad listas para auditoría respaldadas por controles técnicos de contabilidad.

- Abril de 2026: ClimeCo y Greenly anunciaron una colaboración estratégica que combina la plataforma de contabilidad de GEI con enfoque en IA de Greenly con las capacidades de asesoría en mercados ambientales de ClimeCo. La asociación agiliza la contabilidad de emisiones de grado de cumplimiento para más de 3.500 clientes de Greenly en 20 industrias, lo que permite a las empresas alinearse con las regulaciones de divulgación globales e invertir en proyectos de descarbonización verificables.

Alcance del Informe Global del Mercado de Software de Monitoreo de Huella de Carbono de Aplicaciones

El mercado de software de monitoreo de huella de carbono de aplicaciones comprende plataformas digitales y servicios que permiten a las organizaciones medir, monitorear y optimizar las emisiones de gases de efecto invernadero provenientes de aplicaciones y cargas de trabajo de TI. Estas soluciones proporcionan funcionalidades como medición y atribución de carbono, monitoreo de carbono en tiempo de ejecución, gestión de reportes y cumplimiento, análisis de sostenibilidad y evaluación comparativa, y optimización y soporte a la toma de decisiones. Al integrar la inteligencia de carbono en el monitoreo del rendimiento de las aplicaciones, estos sistemas ayudan a las empresas a reducir el consumo de energía, mejorar la eficiencia de los recursos y alinear las operaciones de TI con los objetivos de ESG y descarbonización.

El informe del mercado de software de monitoreo de huella de carbono de aplicaciones está segmentado por Oferta (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Medición y Atribución de Carbono, Monitoreo de Carbono en Tiempo de Ejecución, Gestión de Reportes y Cumplimiento, Análisis de Sostenibilidad y Evaluación Comparativa, Optimización y Soporte a la Toma de Decisiones), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Manufactura de Alimentos y Bebidas, Transporte y Logística, Construcción e Infraestructura, Gobierno y Sector Público y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Medición y Atribución de Carbono |

| Monitoreo de Carbono en Tiempo de Ejecución |

| Gestión de Reportes y Cumplimiento |

| Análisis de Sostenibilidad y Evaluación Comparativa |

| Optimización y Soporte a la Toma de Decisiones |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura de Alimentos y Bebidas |

| Transporte y Logística |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Medición y Atribución de Carbono | |

| Monitoreo de Carbono en Tiempo de Ejecución | ||

| Gestión de Reportes y Cumplimiento | ||

| Análisis de Sostenibilidad y Evaluación Comparativa | ||

| Optimización y Soporte a la Toma de Decisiones | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Manufactura Industrial | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura de Alimentos y Bebidas | ||

| Transporte y Logística | ||

| Construcción e Infraestructura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de monitoreo de huella de carbono de aplicaciones?

El mercado de software de monitoreo de huella de carbono de aplicaciones fue valorado en USD 0,47 mil millones en 2025, se sitúa en USD 0,60 mil millones en 2026 y se prevé que alcance USD 2,12 mil millones en 2031 a una CAGR del 28,72%.

¿Qué región lidera la demanda de software de monitoreo de huella de carbono de aplicaciones?

Europa lideró en 2025 con el 34,63% de los ingresos globales, respaldada por densas obligaciones de reporte y una infraestructura de reporte de sostenibilidad corporativa más sólida.

¿Qué modelo de implementación está creciendo más rápido en este espacio?

La implementación híbrida es el modelo de más rápido crecimiento con una CAGR proyectada del 29,12% hasta 2031, ya que las empresas intentan equilibrar la escala de la nube con una gobernanza de datos más estricta.

¿Por qué las grandes empresas siguen siendo los principales compradores de plataformas de monitoreo de carbono?

Las grandes empresas mantuvieron una participación del 65,23% en 2025 porque enfrentan un reporte multientidad más complejo, inventarios de Alcance 3 más grandes y un mayor escrutinio de consejos e inversores.

¿Cuál es el área de aplicación principal de estas plataformas hoy en día?

La gestión de reportes y cumplimiento lideró con una participación del 28,74% en 2025, porque muchos compradores aún comienzan con la divulgación lista para auditoría y el reporte regulatorio antes de expandirse hacia herramientas de planificación.

¿Qué segmento de uso final se espera que crezca más rápido hasta 2031?

Se espera que el comercio minorista y el comercio electrónico crezcan más rápido a una CAGR del 29,05%, impulsado por los requisitos de datos de proveedores y el reporte de carbono a nivel de producto en grandes redes de bienes adquiridos.

Última actualización de la página el: