Tamaño y Participación del Mercado de Software de Gestión de Carbono en la Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

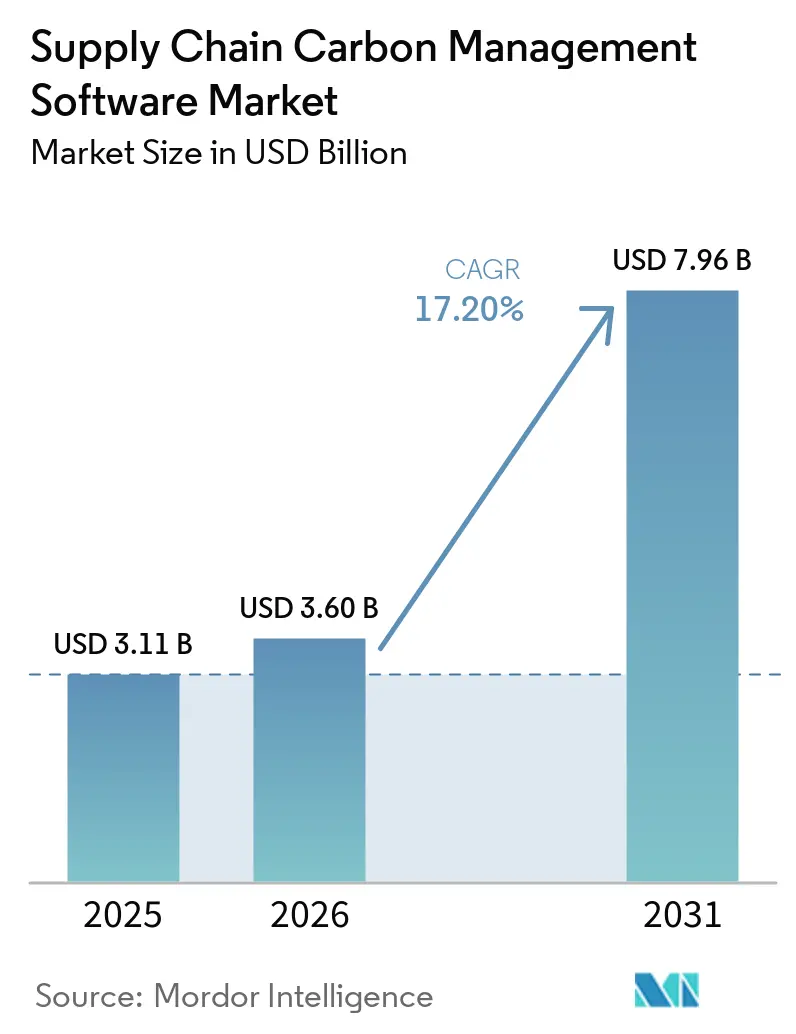

| Tamaño del Mercado (2026) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.20% CAGR |

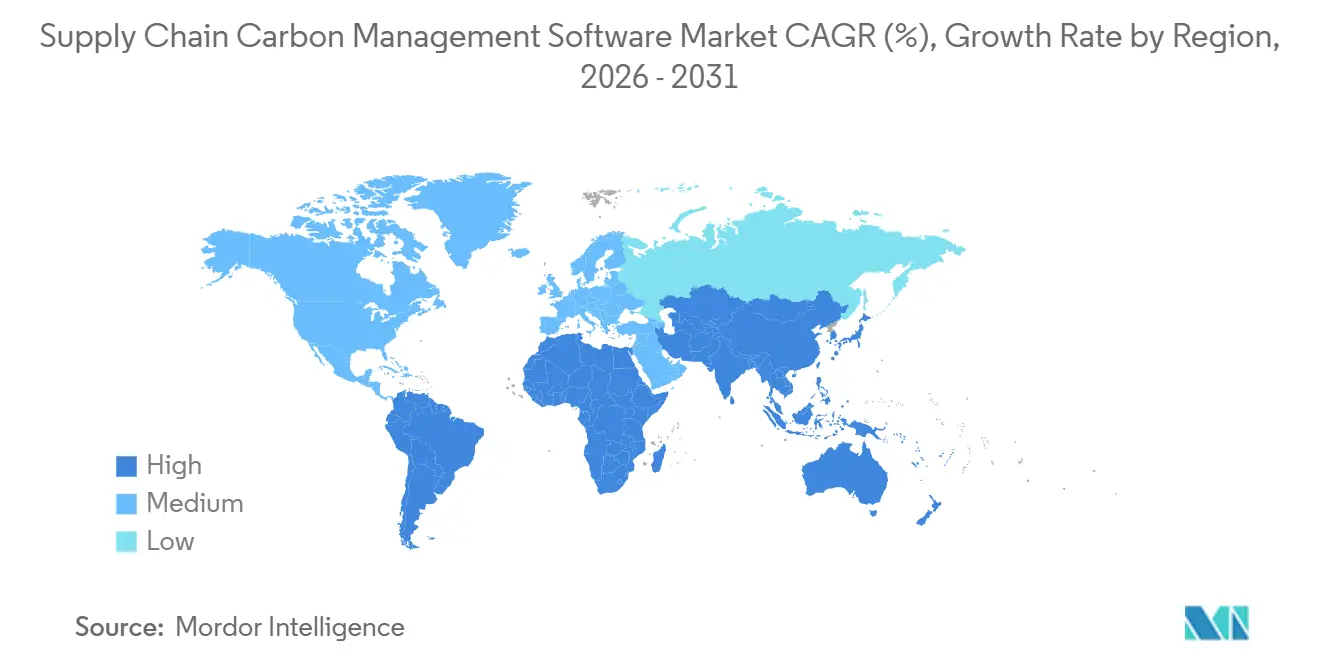

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Carbono en la Cadena de Suministro por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Carbono en la Cadena de Suministro fue valorado en USD 3.110 millones en 2025 y se estima que crecerá desde USD 3.600 millones en 2026 hasta alcanzar USD 7.960 millones en 2031, a una CAGR del 17,20% durante el período de pronóstico (2026-2031). El mercado de software de gestión de carbono en la cadena de suministro está evolucionando desde casos de uso de reporte temprano hacia un uso operativo más amplio, porque las grandes empresas ahora necesitan datos de emisiones listos para auditoría en redes de proveedores de múltiples niveles. Las normas de divulgación obligatoria en Europa, los requisitos de carbono más estrictos a nivel de producto y la mayor atención de los inversores están impulsando las decisiones de software fuera del modo de evaluación y hacia ciclos de compra activos. El mercado también se beneficia de un cambio en las expectativas de los compradores, donde las empresas ya no desean una herramienta de reporte limitada, sino que buscan plataformas que conecten los datos de carbono con los sistemas de adquisiciones, logística, finanzas y planificación. Esto está aumentando el valor de los proveedores que pueden combinar la recopilación de datos de proveedores, el cálculo de emisiones, el modelado de escenarios y la automatización de flujos de trabajo dentro de un único sistema. La próxima fase de crecimiento probablemente provenga de compradores que ya establecieron líneas base de medición y ahora necesitan herramientas de planificación, servicios gestionados y capacidades de participación de proveedores que conviertan los datos en acción.

Conclusiones Clave del Informe

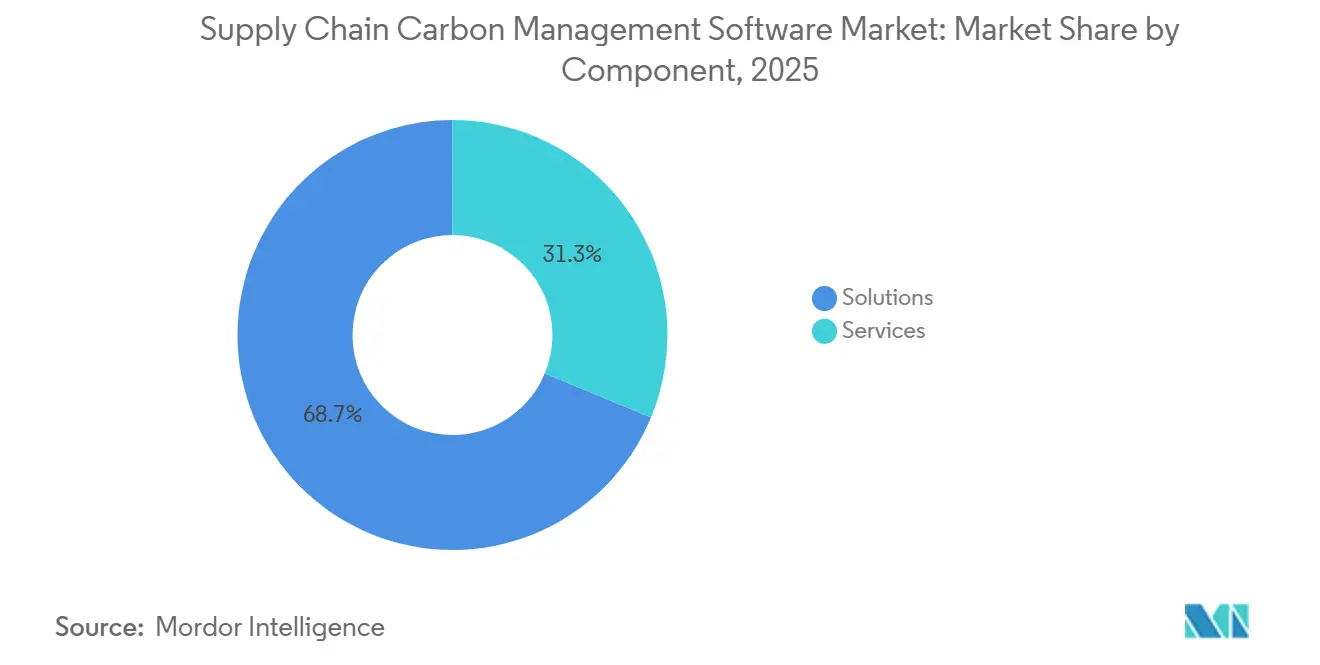

- Por componente, el mercado de software de gestión de carbono en la cadena de suministro registró que las soluciones lideraron con una participación de ingresos del 68,74% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 17,65% hasta 2031.

- Por modo de implementación, la nube tuvo una participación del 65,12% en 2025, mientras que se proyecta que el híbrido registre la CAGR más alta del 17,85% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 63,45% del mercado en 2025, mientras que se proyecta que las pymes crezcan más rápido a una CAGR del 17,42% hasta 2031.

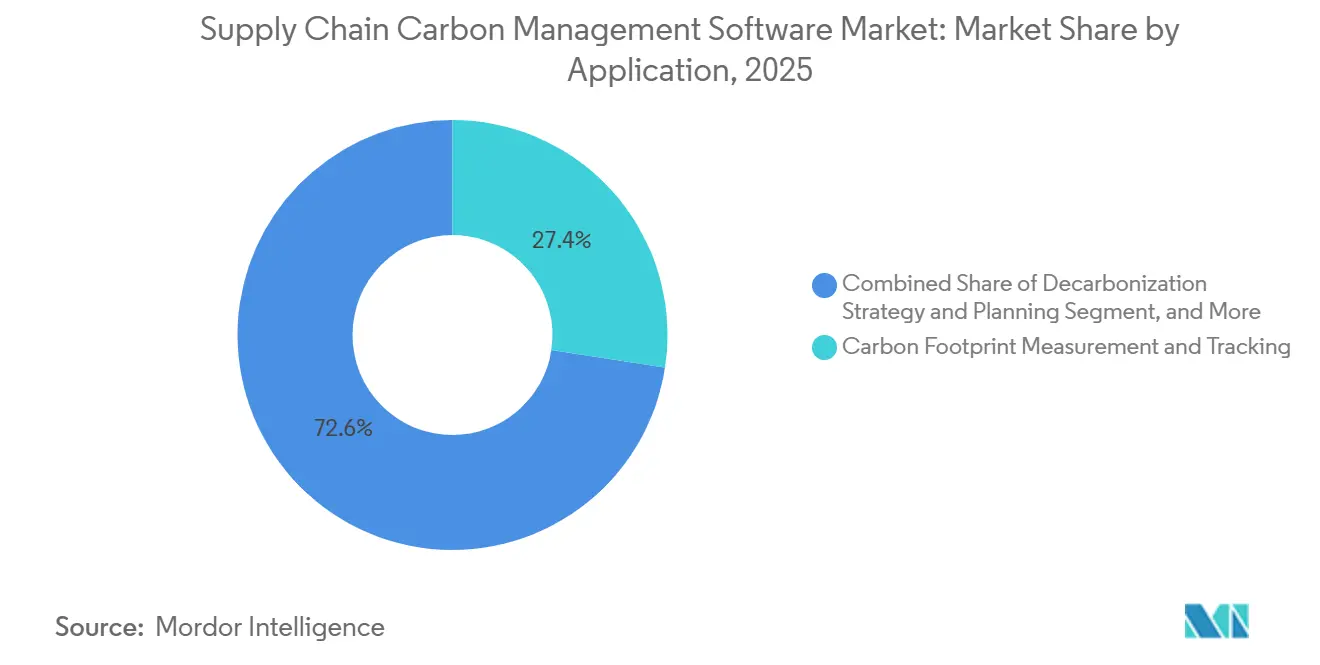

- Por aplicación, la medición y el seguimiento de la huella de carbono capturaron una participación del 27,41% en 2025, mientras que se proyecta que la estrategia y la planificación de descarbonización se expandan a una CAGR del 18,05% hasta 2031.

- Por industria de uso final, la manufactura tuvo una participación del 28,63% en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico registren la CAGR más rápida del 17,92% hasta 2031.

- Por geografía, Europa tuvo el 34,56% de la participación del mercado de software de gestión de carbono en la cadena de suministro en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 18,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Carbono en la Cadena de Suministro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Presión de Divulgación del Alcance 3 en las Cadenas de Suministro Globales | +4.5% | Global | Corto plazo (≤ 2 años) |

| Adopción de Armonización de Datos de Proveedores Basada en IA | +3.2% | Global | Mediano plazo (2-4 años) |

| Preparación para el Pasaporte Digital de Producto en la Manufactura Orientada a la Exportación | +2.8% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Descarbonización Liderados por Adquisiciones en Grandes Empresas | +2.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de Flujos de Trabajo de Créditos de Carbono y Precio Interno del Carbono | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Análisis de Carbono Integrado en Suites de ERP y Adquisiciones | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Presión de Divulgación del Alcance 3 en las Cadenas de Suministro Globales

El mercado de software de gestión de carbono en la cadena de suministro está experimentando una fuerte demanda de empresas que ahora necesitan divulgaciones más rigurosas del Alcance 3 en redes de proveedores globales. Los primeros declarantes del CSRD reportaron datos del Alcance 3 del año fiscal 2024 en 2025, creando un punto de referencia en vivo sobre el nivel de evidencia y repetibilidad que los declarantes posteriores ahora deben cumplir. La ESRS E1 mantuvo el Alcance 3 en el centro del reporte climático, lo que significa que las empresas aún necesitan evaluar todas las categorías relevantes y aplicar métodos consistentes año tras año.[1]Normative, "Reporte del Alcance 3: Requisitos del CSRD y SBTi (2026)," Normative, normative.io Ese requisito es difícil de gestionar en archivos manuales porque los datos de los proveedores provienen de muchos sistemas, geografías y formatos de reporte. El marco de divulgación climática de California está intensificando la misma presión sobre las multinacionales con sede en Estados Unidos, por lo que el mercado de software de gestión de carbono en la cadena de suministro ya no está siendo moldeado únicamente por Europa. El resultado es un movimiento más rápido hacia plataformas que pueden recopilar datos de proveedores, aplicar factores de emisiones, mantener registros de auditoría y respaldar el reporte listo para aseguramiento a escala.

Adopción de Armonización de Datos de Proveedores Basada en IA

El mercado de software de gestión de carbono en la cadena de suministro también se está expandiendo porque las empresas tienen menos dificultades con datos faltantes que con datos inconsistentes. Los registros de emisiones de los proveedores a menudo se encuentran dispersos en facturas, registros de productos, bases de datos de ciclo de vida y exportaciones de ERP, y cada fuente utiliza diferentes unidades, límites y supuestos. Eso convierte la armonización en una tarea central del software en lugar de una función de apoyo. En marzo de 2026, EcoVadis y Watershed se asociaron para combinar datos primarios de proveedores con calificación automatizada de confiabilidad, demostrando cómo el mercado está avanzando hacia la puntuación de confianza y las verificaciones de evidencia en lugar de la simple ingesta de datos. En mayo de 2026, EcoVadis amplió la misma red a través de Workiva, conectando aún más los datos de carbono de los proveedores con los flujos de trabajo de reporte que requieren resultados listos para auditoría. Como resultado, el mercado de software de gestión de carbono en la cadena de suministro está recompensando a los proveedores que pueden clasificar la calidad de los datos, detectar valores atípicos y trasladar los insumos de proveedores de alto volumen a procesos formales de aseguramiento.[2]EcoVadis, "EcoVadis y Watershed se asocian para cerrar la brecha de datos del Alcance 3," EcoVadis, resources.ecovadis.com

Preparación para el Pasaporte Digital de Producto en la Manufactura Orientada a la Exportación

El mercado de software de gestión de carbono en la cadena de suministro está ganando una nueva vía de crecimiento a partir de la preparación para el pasaporte digital de producto en la manufactura orientada a la exportación. El Reglamento de Diseño Ecológico para Productos Sostenibles de la UE ha puesto en marcha un despliegue gradual de pasaportes de producto en múltiples categorías, impulsando a los fabricantes a construir infraestructura de datos de carbono a nivel de producto antes de lo que muchas normativas nacionales requieren. Esto importa porque los exportadores necesitan más que totales de emisiones corporativas; necesitan información sobre la huella de carbono del producto a nivel de unidad de mantenimiento de existencias que pueda compartirse a lo largo de las cadenas de valor. Los proveedores de automoción, electrónica, metales y bienes industriales están particularmente expuestos porque sus productos fluyen a través de cadenas de suministro profundas y hacia destinos de exportación estrictamente regulados. El mercado de software de gestión de carbono en la cadena de suministro está, por tanto, viendo una mayor demanda de módulos que respalden cálculos a nivel de producto, control de documentación y trazabilidad de proveedores, en lugar de únicamente el reporte a nivel empresarial. Ese cambio está haciendo que la funcionalidad especializada de huella de carbono del producto sea más importante en la selección de software, especialmente para los fabricantes que atienden a compradores europeos.[3]Rastreador del Pasaporte Digital de Producto de la UE, "Rastreador de Actos Delegados del Pasaporte Digital de Producto," Rastreador del Pasaporte Digital de Producto de la UE, eudigitalproductpassport.org

Programas de Descarbonización Liderados por Adquisiciones en Grandes Empresas

El mercado de software de gestión de carbono en la cadena de suministro también está siendo respaldado por equipos de adquisiciones que ahora utilizan datos de carbono en las decisiones diarias de abastecimiento. Las grandes empresas ya no tratan la descarbonización como una tarea de sostenibilidad separada que ocurre después de que las compras y las operaciones están completas. Están incorporando las puntuaciones de carbono de los proveedores en los flujos de trabajo de abastecimiento para que el precio, la calidad y las emisiones puedan revisarse conjuntamente. El Libro Mayor Verde de SAP y sus capacidades de sostenibilidad más amplias vinculadas al ERP muestran cómo los proveedores se están posicionando en torno a este caso de uso operativo, donde los datos de carbono se registran en los sistemas de finanzas y adquisiciones en lugar de almacenarse en una capa de reporte separada. Ese modelo importa para el mercado de software de gestión de carbono en la cadena de suministro porque los compradores quieren sistemas que influyan en el abastecimiento, la planificación de la producción y las elecciones de proveedores en tiempo real. También favorece a los proveedores que pueden reducir la fricción de integración y mostrar una línea directa desde los datos de emisiones hasta las decisiones comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grandes Brechas en los Datos de Proveedores y Baja Calidad de los Factores de Emisiones | -2.8% | Global | Mediano plazo (2-4 años) |

| Carga de Integración con Sistemas Heredados de ERP, TMS y MES | -2.1% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos de Nivel de Auditoría | -1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Sensibilidad Presupuestaria entre Compradores del Mercado Medio y Pymes | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Grandes Brechas en los Datos de Proveedores y Baja Calidad de los Factores de Emisiones

La mayor restricción práctica en el mercado de software de gestión de carbono en la cadena de suministro sigue siendo la calidad de los datos de los proveedores. Muchas empresas aún dependen de estimaciones secundarias porque los proveedores no proporcionan datos de emisiones primarios completos, o lo hacen en formatos que no pueden verificarse fácilmente. Eso debilita la calidad del reporte y también limita el valor de las herramientas de planificación posteriores. El desafío se vuelve más difícil cuando los factores de emisiones genéricos no reflejan las condiciones a nivel de sitio o de país, lo que puede distorsionar materialmente las líneas base de carbono para las cadenas de suministro globales. SAP abordó parte de este problema en sus actualizaciones de 2026 añadiendo más factores específicos por país para productos agrícolas e industriales, lo que indica que la demanda de los compradores de granularidad geográfica está creciendo. Hasta que mejore la participación de los proveedores y las bibliotecas de factores de emisiones sean más precisas, el mercado de software de gestión de carbono en la cadena de suministro seguirá enfrentando una adopción más lenta entre las empresas con redes de abastecimiento fragmentadas.[4]Comunidad SAP, "Gestión de Huella de Sostenibilidad de SAP: Actualizaciones y Aspectos Destacados del T1-26," Comunidad SAP, community.sap.com

Carga de Integración con Sistemas Heredados de ERP, TMS y MES

El mercado de software de gestión de carbono en la cadena de suministro también enfrenta una adopción más lenta donde los sistemas empresariales centrales son antiguos, altamente personalizados o mal estandarizados. Los cálculos de carbono dependen de insumos operativos de los sistemas de ERP, transporte, manufactura y adquisiciones, y muchas empresas carecen de flujos de datos limpios en esos entornos. Esto aumenta el costo del proyecto, alarga los plazos de implementación e incrementa el riesgo de que los compradores retrasen las compras hasta que la integración sea más sencilla. La investigación señaló que las empresas a menudo luchan no solo con las interfaces técnicas, sino también con una infraestructura de información débil y una baja estandarización de datos en los sistemas que alimentan el reporte de emisiones. El problema es especialmente agudo en las grandes empresas con sistemas locales complejos y en las empresas medianas sin equipos de integración dedicados. Por esa razón, el mercado de software de gestión de carbono en la cadena de suministro está otorgando un valor creciente a las plataformas listas para API, los conectores prediseñados y las arquitecturas nativas de ERP que reducen la fricción de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que la Complejidad del Alcance 3 se Profundiza

Las soluciones representaron el 68,74% de los ingresos de 2025 en el mercado de software de gestión de carbono en la cadena de suministro, siendo las licencias de software el componente de gasto más grande. Ese liderazgo reflejó los patrones de compra empresarial tempranos, en los que las empresas primero aseguraron la plataforma central necesaria para la medición de emisiones, la captura de datos de proveedores y los controles de reporte. Los compradores también prefirieron las soluciones porque establecieron un modelo de datos común que posteriormente podría respaldar el aseguramiento, la planificación y el análisis a nivel de producto. En la etapa inicial de construcción de la industria de software de gestión de carbono en la cadena de suministro, este enfoque de plataforma primero tenía sentido porque las grandes empresas necesitaban un sistema estable antes de agregar soporte asesor externo. El segmento de soluciones también se benefició de la entrega como SaaS, lo que permitió a las empresas incorporarse más rápido y actualizar sus sistemas más fácilmente en redes de proveedores distribuidas.

Se proyecta que el segmento de servicios se expanda a una CAGR del 17,65% hasta 2031, lo que lo convierte en el componente de más rápido crecimiento. Ese aumento muestra que muchas empresas han superado el primer paso de comprar software y ahora necesitan ayuda para usarlo en ecosistemas de proveedores complejos. Los flujos de trabajo de aseguramiento del CSRD, la comunicación con proveedores, la limpieza de datos y la correspondencia de factores de emisiones son todas tareas que requieren mucho trabajo y que los equipos internos a menudo no pueden absorber. La asociación entre ERM y Carbmee refleja este cambio al combinar capacidades de software con ejecución liderada por servicios para impulsar el trabajo de reducción del Alcance 3 en las cadenas de valor de manufactura. El mercado de software de gestión de carbono en la cadena de suministro está, por tanto, avanzando hacia un modelo en el que los servicios van más allá de la configuración para incluir la gestión continua de datos, la participación de proveedores y el seguimiento de la descarbonización. Ese patrón fortalece a los proveedores y socios que pueden respaldar ciclos de implementación largos y ofrecer resultados medibles después de que se complete la implementación inicial.

Por Modo de Implementación: La Arquitectura Híbrida Equilibra el Control y la Escalabilidad

La implementación en la nube representó el 65,12% de los ingresos de 2025 en el mercado de software de gestión de carbono en la cadena de suministro, convirtiéndola en el modelo de entrega dominante. Las plataformas en la nube ganaron una cuota de mercado temprana al permitir la ingesta automatizada de datos de los sistemas de adquisiciones, finanzas y logística sin necesidad de una infraestructura interna extensa. También satisfacen las necesidades de los equipos de sostenibilidad que desean una configuración más rápida, menores costos iniciales y una expansión más sencilla en las redes de proveedores. Para muchos adoptantes de tamaño mediano, los sistemas en la nube redujeron la carga de mantener servidores internos al tiempo que respaldaban las necesidades de reporte en vivo. El liderazgo de la nube en el mercado de software de gestión de carbono en la cadena de suministro también refleja la rapidez con que evolucionan los requisitos regulatorios y de reporte, porque los compradores valoran las actualizaciones frecuentes y los lanzamientos de funciones más sencillos.

Se proyecta que la implementación híbrida crezca a una CAGR del 17,85% hasta 2031, lo que la convierte en el modo de más rápido crecimiento. Este crecimiento proviene de empresas que necesitan conectividad a escala de nube pero que aún deben mantener datos sensibles de proveedores u operativos dentro de entornos regionales controlados. Ese requisito es particularmente relevante en Europa, donde las expectativas de gobernanza de datos y residencia de datos dan forma a las decisiones de diseño del sistema. La arquitectura de gestión de huella de SAP demuestra esta dirección, ya que las empresas pueden calcular datos de carbono en entornos de nube y publicar los resultados de vuelta a los sistemas locales cuando sea necesario. Las implementaciones locales aún tienen un papel en defensa, gobierno y cadenas de suministro estrictamente reguladas, pero están menos alineadas con la necesidad de una incorporación rápida de proveedores y actualizaciones continuas. Como resultado, el mercado de software de gestión de carbono en la cadena de suministro favorece cada vez más los modelos híbridos que combinan el control de cumplimiento con la escalabilidad práctica.

Por Tamaño de Empresa: Las Pymes se Expanden Más Rápido a Medida que la Presión de Cumplimiento se Desplaza Aguas Abajo

Las grandes empresas representaron el 63,45% de los ingresos de 2025 en el mercado de software de gestión de carbono en la cadena de suministro, convirtiéndolas en el grupo de compradores principal. Su liderazgo reflejó presupuestos más grandes, huellas de proveedores más amplias y exposición directa a obligaciones de reporte formales como el CSRD y los requisitos relacionados con el Alcance 3. Estas empresas tenían la escala para invertir en implementaciones de plataforma completa, integración de sistemas y programas de participación de proveedores antes de que las empresas más pequeñas entraran al espacio. También crearon la primera gran ola de demanda en la industria de software de gestión de carbono en la cadena de suministro al convertir la medición de emisiones en un proceso empresarial estructurado. Dado que muchas operan en varias regiones y con miles de proveedores, necesitaban una gobernanza de datos sólida antes que el resto del mercado.

Se proyecta que las pymes crezcan a una CAGR del 17,42% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento del mercado empresarial. Este crecimiento está siendo impulsado menos por la regulación directa y más por los mandatos de los clientes de compradores más grandes que ahora necesitan datos primarios a nivel de proveedor. Muchas empresas más pequeñas están siendo incorporadas al reporte de carbono porque abastecen a empresas que ya enfrentan requisitos de divulgación, CBAM o descarbonización. Las barreras persistentes para las pymes incluyen la complejidad de las herramientas, las restricciones de idioma y los altos costos de implementación, lo que explica por qué la adopción aún depende de software más simple y un soporte de incorporación más claro. Los hallazgos del balance también mostraron que las pymes que utilizan herramientas digitales de carbono tenían más probabilidades de tener sistemas de reporte formales y mejor acceso a financiamiento verde, lo que sugiere que la adopción de software tiene una lógica financiera más allá del cumplimiento. Para el mercado de software de gestión de carbono en la cadena de suministro, esto significa que la próxima ola de adopción puede provenir de proveedores más pequeños que necesitan herramientas asequibles, flujos de trabajo guiados y vínculos directos con las solicitudes de reporte de los clientes.

Por Aplicación: Las Herramientas de Planificación Ganan Terreno Más Allá de la Medición

La medición y el seguimiento de la huella de carbono representaron el 27,41% de los ingresos de aplicaciones de 2025 en el mercado de software de gestión de carbono en la cadena de suministro, convirtiéndola en la capa de aplicación más grande. Esa posición refleja el simple hecho de que las empresas deben establecer una línea base antes de poder reportar, comparar proveedores o planificar reducciones. Las herramientas de medición suelen ser las primeras en entrar porque organizan los datos de actividad, mapean los factores de emisiones y crean un motor de cálculo repetible. También sirven como base para módulos posteriores, como la participación de proveedores, la revisión del riesgo climático y el análisis de la huella de carbono del producto. En términos prácticos, el mercado de software de gestión de carbono en la cadena de suministro aún comienza con la medición porque ningn flujo de trabajo de descarbonización más amplio puede funcionar sin datos de línea base confiables.

Se proyecta que la estrategia y la planificación de descarbonización crezcan a una CAGR del 18,05% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento. Este cambio muestra que los compradores están bajo presión para pasar de los inventarios de emisiones a las hojas de ruta de reducción que pueden defenderse con números. Los consejos de administración, los inversores y los reguladores ahora esperan más que la divulgación, y los proveedores de software están respondiendo añadiendo análisis de escenarios, planificación de objetivos y herramientas de vías de reducción. El Agente de Optimización de Huella de SAP muestra esta dirección porque puede simular resultados de emisiones en productos, plantas y cadenas de suministro en mucho menos tiempo que los enfoques anteriores. La evaluación de la huella de carbono del producto, la participación de proveedores y el reporte de emisiones siguen siendo aplicaciones adyacentes importantes, especialmente en manufactura y comercio minorista, donde la transparencia de la cadena de suministro se está acercando al uso a nivel de producto. El mercado de software de gestión de carbono en la cadena de suministro está, por tanto, pasando de una pila centrada en el reporte hacia una pila más amplia de planificación y ejecución que respalda las decisiones operativas.

Por Industria de Uso Final: La Manufactura Lidera Mientras el Comercio Minorista y el Comercio Electrónico se Aceleran

La manufactura representó el 28,63% de los ingresos de uso final de 2025 en el mercado de software de gestión de carbono en la cadena de suministro, convirtiéndola en el sector vertical más grande. Los fabricantes enfrentan algunos de los desafíos de datos de carbono más difíciles porque obtienen insumos físicos de muchos niveles, países y sitios de producción. Esa complejidad se intensifica por las necesidades de verificación del CBAM, las divulgaciones de la Categoría 1 del Alcance 3 y la creciente demanda de visibilidad del carbono a nivel de producto. Los compradores de manufactura también necesitan sistemas que puedan conectar las adquisiciones, las operaciones de planta y los datos del producto en lugar de producir solo totales de emisiones corporativas. Como resultado, la manufactura tuvo la mayor participación del tamaño del mercado de software de gestión de carbono en la cadena de suministro en 2025 porque enfrenta la mayor urgencia de trazabilidad de múltiples niveles y gestión del carbono del producto.

Se proyecta que el comercio minorista y el comercio electrónico se expandan a una CAGR del 17,92% hasta 2031, convirtiéndolo en el sector vertical de más rápido crecimiento. Los grandes minoristas están impulsando la transparencia de los proveedores más profundamente en los procesos de incorporación y abastecimiento, especialmente donde los productos de marca propia y las amplias redes de proveedores crean desafíos de visibilidad del Alcance 3. Estas empresas también enfrentan una presión creciente para respaldar la comunicación del carbono a nivel de producto y una planificación de surtido más limpia. El transporte y la logística, la energía y los servicios públicos, los alimentos y bebidas, las TI y las telecomunicaciones, el BFSI, la construcción e infraestructura, y el gobierno y el sector público también forman grupos de demanda importantes, cada uno con su propio desencadenante de reporte y modelo de datos. La integración de HowGood y Sweep destaca cómo los compradores de alimentos y bebidas están obteniendo acceso a grandes conjuntos de datos sobre huellas de carbono de productos dentro de flujos de trabajo de sostenibilidad más amplios. En todos estos usuarios finales, el mercado de software de gestión de carbono en la cadena de suministro se está expandiendo más rápido, a medida que la visibilidad de los proveedores, los requisitos de huella del producto y la toma de decisiones operativas convergen dentro de un único entorno de software.

Análisis Geográfico

Europa tuvo una participación de ingresos del 34,56% en 2025, convirtiéndola en la posición líder en el mercado de software de gestión de carbono en la cadena de suministro. La región avanzó más desde la planificación de políticas hasta la implementación en vivo porque las grandes empresas ya han completado ciclos completos de reporte del Alcance 3 bajo los requisitos vinculados al CSRD. El mercado de software de gestión de carbono en la cadena de suministro también se beneficia en Europa del efecto combinado del CSRD, el Sistema de Comercio de Emisiones de la UE, el CBAM y la preparación para el pasaporte de producto, que juntos crean necesidades de datos tanto corporativos como a nivel de producto. Alemania se destaca porque sus cadenas de suministro automotrices e industriales enfrentan una alta exposición tanto a las demandas de huella de carbono del producto como a los requisitos de recopilación de datos de proveedores en profundidad. Francia y los Países Bajos también siguen siendo centros de demanda importantes debido a la adopción de reportes, la actividad de importación y exportación y una alta concentración de grandes empresas.

América del Norte representó el segundo mercado regional más grande, respaldado por las multinacionales estadounidenses, los mandatos de divulgación de California y el fuerte establecimiento voluntario de objetivos entre las grandes empresas. Los compradores en Estados Unidos continúan invirtiendo porque necesitan sistemas que puedan respaldar la contabilidad de emisiones a nivel empresarial en redes de proveedores nacionales e internacionales complejas. Canadá añade una necesidad similar a través de la fijación de precios del carbono y los requisitos de reporte de clientes transfronterizos, que favorecen el software con lógica de reporte de múltiples jurisdicciones. América del Sur sigue a la vanguardia de la adopción, pero Brasil está generando impulso a medida que aumentan las expectativas de sostenibilidad corporativa y la actividad de financiamiento verde impulsa el reporte estructurado de emisiones.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 18,12% hasta 2031, convirtiéndola en la región de mayor crecimiento en el mercado de software de gestión de carbono en la cadena de suministro. La región está siendo moldeada por las políticas climáticas nacionales y por las necesidades de cumplimiento vinculadas a las exportaciones de clientes en Europa y América del Norte. China está elevando el Alcance 3 y los datos de carbono empresariales en la agenda a través de sus objetivos de doble carbono y la evolución más amplia de su marco de comercio de emisiones. India está añadiendo impulso a través del marco de Conservación de Energía, el Plan de Comercio de Créditos de Carbono y las expectativas del BRSR Core para las empresas cotizadas. Japón respalda la demanda premium a través del financiamiento GX, la orientación en sostenibilidad y la presión de divulgación de las empresas cotizadas, mientras que Oriente Medio y África están comenzando a ver una tracción más temprana a través de los esfuerzos de descarbonización empresarial vinculados a la Visión 2030 de Arabia Saudita, el Net Zero 2050 de los Emiratos Árabes Unidos y el desarrollo de políticas de carbono en Sudáfrica y Nigeria.

Panorama Competitivo

El mercado de software de gestión de carbono en la cadena de suministro está moderadamente fragmentado, con la competencia dividida entre grandes proveedores de plataformas empresariales y proveedores especializados de software de carbono. El primer grupo incluye grandes nombres de tecnología y software empresarial como IBM, SAP, Microsoft, Schneider Electric, Salesforce, Workiva, Wolters Kluwer, Cority y Sphera. El segundo grupo incluye especialistas enfocados en la cadena de suministro como Watershed, Persefoni AI, Greenly, Sweep, Carbmee, SINAI Technologies, Plan A y Carbon Direct. Esta estructura significa que los compradores a menudo comparan la profundidad de integración y la amplitud de la plataforma frente a la velocidad, la especialización y el desarrollo de funciones más rápido. También significa que el mercado sigue activo tanto en la construcción de asociaciones como en adquisiciones selectivas.

Los movimientos recientes muestran que los proveedores están fortaleciendo sus posiciones a través de la expansión del ecosistema y la consolidación selectiva. EcoVadis vinculó su Red de Datos de Carbono con Watershed en marzo de 2026 y con Workiva en mayo de 2026, fortaleciendo así el flujo de datos primarios de proveedores hacia flujos de trabajo más amplios de reporte y aseguramiento. Green Project Technologies adquirió la plataforma Emitwise en julio de 2025, añadiendo capacidades automatizadas de huella de carbono del producto y participación de proveedores a su oferta existente. La adquisición de la plataforma SiGREEN de Siemens por parte de Makersite, efectiva el 1 de junio de 2026, mostró que los operadores especializados están ganando relevancia en la huella de carbono del producto y el intercambio de datos de la cadena de suministro. SAP también amplió su funcionalidad de sostenibilidad en 2026 con nuevos agentes de IA, reforzando el valor de la planificación y simulación de emisiones vinculadas al ERP.

La competencia se centra cada vez más en tres temas: armonización de datos basada en IA, integración nativa en ERP y redes de socios interoperables. Los proveedores que pueden validar los datos de los proveedores, reducir el trabajo de integración y respaldar los flujos de trabajo de carbono a nivel de producto están mejorando su posición en la lista de preselección. Los estándares y los marcos de intercambio también están adquiriendo una importancia creciente a medida que los compradores de automoción e industria buscan software que pueda mover datos a través de ecosistemas compartidos de cadena de suministro. El reconocimiento de liderazgo de Cority en 2026 mostró que los compradores aún valoran el diseño de flujos de trabajo, los permisos granulares y las grandes bibliotecas de factores de emisiones junto con las nuevas funciones de IA. ENGIE SA es menos relevante como nombre del conjunto de pares principales porque es principalmente una empresa de servicios públicos de energía en lugar de un proveedor de software dedicado, mientras que Emitwise dejó de operar como participante de mercado independiente después de la venta de su plataforma a Green Project Technologies en julio de 2025. En términos prácticos, el mercado está recompensando a los proveedores que pueden combinar una infraestructura de datos confiable, sólidos ecosistemas de socios y usabilidad operativa en adquisiciones, reporte y planificación.

Líderes de la Industria de Software de Gestión de Carbono en la Cadena de Suministro

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Schneider Electric SE

-

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SAP fue nombrado Líder por segunda vez en el IDC MarketScape: Evaluación de Proveedores de Aplicaciones de Contabilidad y Gestión de Carbono a Nivel Mundial 2026 (abril de 2026), reconocido por su enfoque integrado en ERP que unifica datos financieros, operativos y de sostenibilidad bajo un único marco de gobernanza.

- Mayo de 2026: SAP anunció nuevos agentes de IA de sostenibilidad en Sapphire 2026 el 15 de mayo de 2026, incluido el Agente de Optimización de Huella, que agrega datos del Alcance 1, 2 y 3 en productos, plantas y cadenas de suministro, reduciendo el tiempo de simulación de escenarios de carbono de aproximadamente 1 día a 20 minutos. La disponibilidad general del conjunto completo de agentes de IA está prevista para finales de 2026, lo que marca una expansión significativa de las capacidades de la plataforma de sostenibilidad de la cadena de suministro de SAP.

- Mayo de 2026: EcoVadis y Workiva anunciaron una asociación estratégica el 12 de mayo de 2026, integrando los datos de carbono de proveedores primarios de EcoVadis de su Red de Datos de Carbono directamente en la plataforma de reporte impulsada por IA de Workiva. La asociación permite a los clientes empresariales mutuos reemplazar las estimaciones promedio de la industria con datos del Alcance 3 verificados y específicos del proveedor para una ejecución lista para auditoría dentro de los flujos de trabajo de reporte del CSRD y CDP.

- Mayo de 2026: IBM anunció la disponibilidad general de la API de Emisiones Envizi el 28 de abril de 2026, permitiendo a organizaciones, desarrolladores y proveedores de software integrar cálculos de emisiones alineados con el Protocolo GHG directamente en sistemas, flujos de trabajo y productos existentes. La API extiende los datos de factores de emisiones gestionados de Envizi a aplicaciones de terceros, ampliando el alcance del ecosistema de la plataforma más allá de las implementaciones empresariales independientes.

Alcance del Informe del Mercado Global de Software de Gestión de Carbono en la Cadena de Suministro

El mercado de software de gestión de carbono en la cadena de suministro comprende plataformas y servicios que permiten a las organizaciones medir, monitorear y reducir las emisiones de carbono en sus cadenas de suministro. Estas soluciones proporcionan funcionalidades como contabilidad de carbono y seguimiento de emisiones, gestión del desempeño de sostenibilidad y ESG de proveedores, reporte de transparencia y divulgación, y análisis avanzados para pronósticos y modelado de escenarios. Al integrar la inteligencia de carbono en los flujos de trabajo de adquisiciones, logística y gestión de proveedores, estas plataformas ayudan a las empresas a cumplir con las regulaciones ESG, mejorar la resiliencia de la cadena de suministro y alinearse con los objetivos globales de descarbonización.

El informe del mercado de software de gestión de carbono en la cadena de suministro está segmentado por Oferta (Software y Servicios), Modelo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Contabilidad de Carbono y Seguimiento de Emisiones, Gestión de Sostenibilidad y ESG de Proveedores, Transparencia y Reporte de la Cadena de Suministro, y Pronóstico y Análisis de Escenarios), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Manufactura de Alimentos y Bebidas, Construcción e Infraestructura, Gobierno y Sector Público, y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Medición y Seguimiento de la Huella de Carbono |

| Reporte de Emisiones y Cumplimiento |

| Participación de Proveedores y Recopilación de Datos |

| Evaluación de la Huella de Carbono del Producto |

| Análisis de Riesgo Climático |

| Estrategia y Planificación de Descarbonización |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| TI y Telecomunicaciones |

| BFSI |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Medición y Seguimiento de la Huella de Carbono | ||

| Reporte de Emisiones y Cumplimiento | |||

| Participación de Proveedores y Recopilación de Datos | |||

| Evaluación de la Huella de Carbono del Producto | |||

| Análisis de Riesgo Climático | |||

| Estrategia y Planificación de Descarbonización | |||

| Por Industria de Uso Final | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Energía y Servicios Públicos | |||

| Alimentos y Bebidas | |||

| TI y Telecomunicaciones | |||

| BFSI | |||

| Construcción e Infraestructura | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de software de gestión de carbono en la cadena de suministro?

El mercado de software de gestión de carbono en la cadena de suministro fue valorado en USD 3.110 millones en 2025, se estima en USD 3.600 millones en 2026 y se prevé que alcance USD 7.960 millones en 2031 a una CAGR del 17,20%.

¿Qué región lidera actualmente la generación de ingresos?

Europa lideró con una participación del 34,56% en 2025, respaldada por los requisitos de reporte del CSRD, la preparación para el CBAM y una implementación más temprana de software empresarial en cadenas de suministro reguladas.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,12% hasta 2031, impulsada por la presión de cumplimiento vinculada a las exportaciones y la expansión de los marcos de divulgación climática en China, India y Japón.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que la estrategia y la planificación de descarbonización registren el crecimiento más rápido a una CAGR del 18,05%, lo que muestra que los compradores están avanzando más allá de la medición hacia la planificación de escenarios y la ejecución de reducciones.

¿Por qué la manufactura sigue siendo el sector vertical de uso final más grande?

La manufactura tuvo una participación del 28,63% en 2025 porque enfrenta las redes de proveedores más profundas, mayores necesidades de huella de carbono del producto y una mayor exposición al cumplimiento bajo el CBAM y las normas de reporte del Alcance 3.

¿Qué está cambiando el comportamiento de compra entre los proveedores más pequeños?

Se proyecta que las pymes crezcan a una CAGR del 17,42% a medida que los clientes de grandes empresas trasladan los requisitos de datos de carbono a lo largo de la cadena de suministro y las empresas más pequeñas adoptan herramientas digitales más simples para satisfacer esas solicitudes.

Última actualización de la página el: