Tamaño y Participación del Mercado de Software de Protocolo GHG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

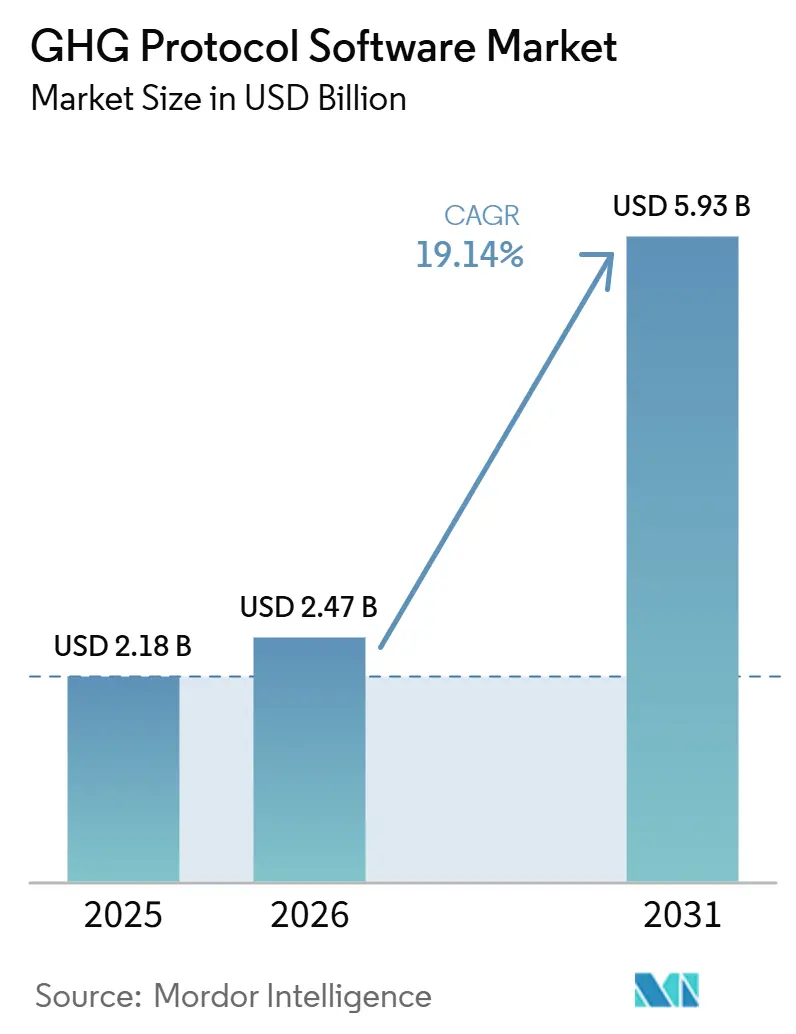

| Tamaño del Mercado (2026) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.14% CAGR |

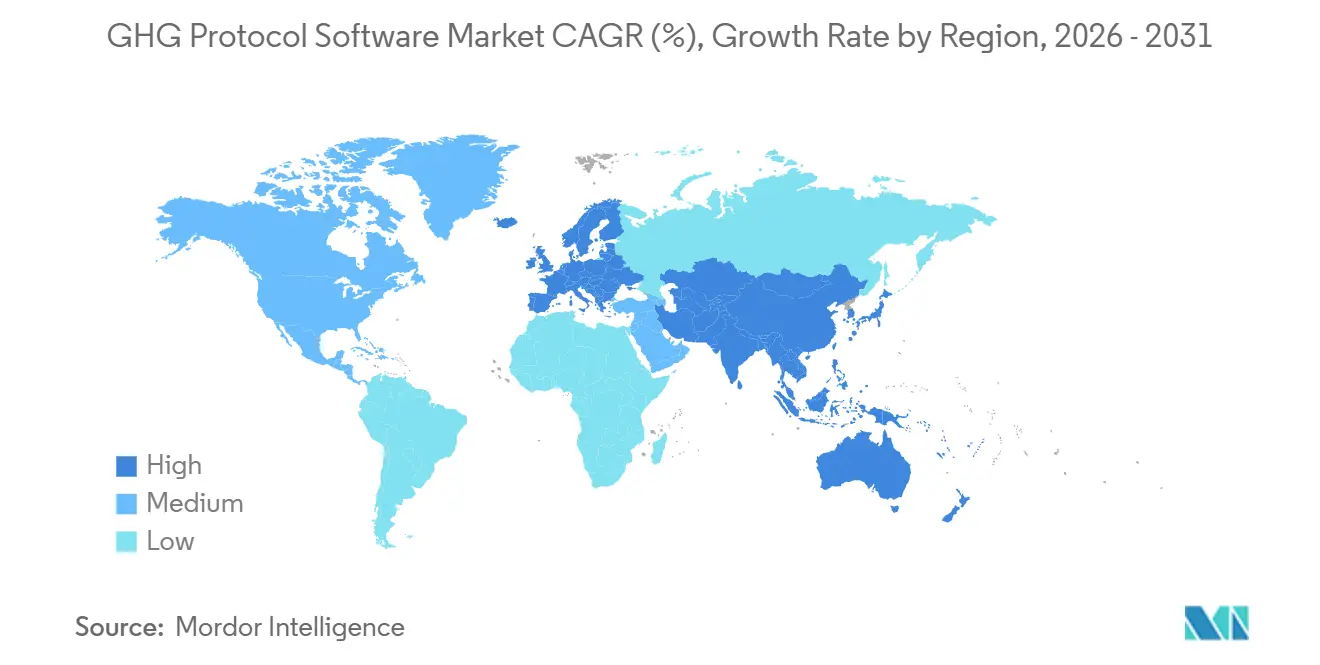

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

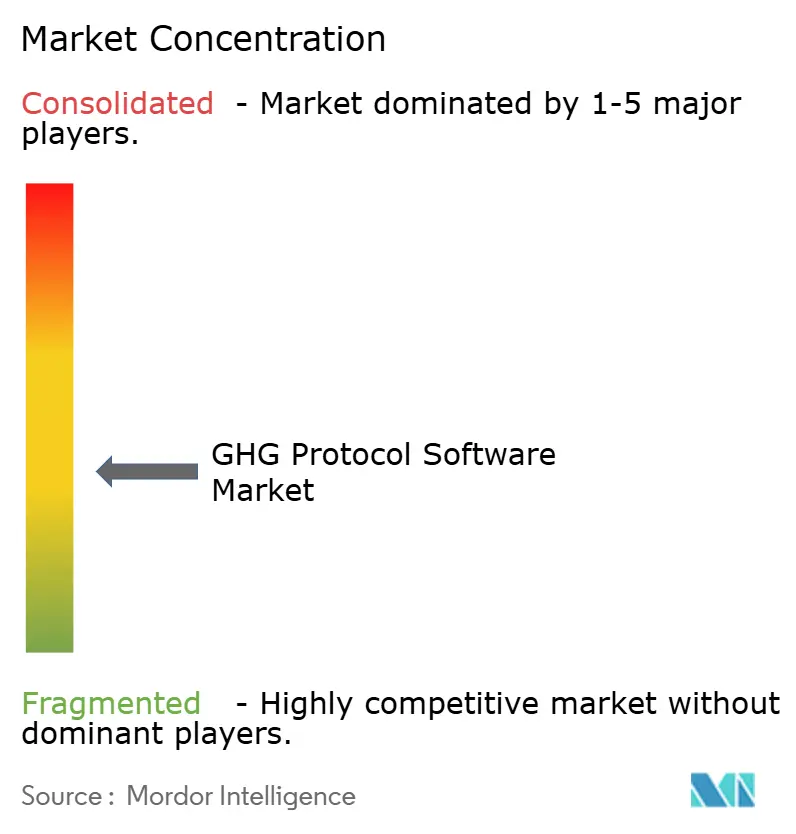

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Protocolo GHG por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Protocolo GHG aumente de 2.180 millones de USD en 2025 a 2.470 millones de USD en 2026 y alcance los 5.930 millones de USD para 2031, creciendo a una CAGR del 19,14% durante el período 2026-2031. El crecimiento está siendo moldeado por un claro cambio en la forma en que las empresas gestionan los datos de emisiones, con los informes migrando fuera de los flujos de trabajo de sostenibilidad basados en hojas de cálculo hacia los sistemas de finanzas, adquisiciones y operaciones. Los plazos de divulgación obligatoria en Europa y California han acortado los ciclos de compra y han convertido el software de contabilidad de carbono de una herramienta de informes voluntaria en infraestructura de cumplimiento normativo esencial. La demanda también está aumentando porque los equipos de finanzas ahora necesitan controles listos para auditoría, trazabilidad de datos y estructuras de informes que puedan resistir la verificación externa. La presión competitiva está aumentando a medida que los proveedores de ERP integran la contabilidad de carbono en los entornos de control financiero, lo que está obligando a los proveedores especializados a ampliar el alcance de sus productos y fortalecer las capacidades de verificación. Al mismo tiempo, los cambios metodológicos vinculados al proceso de revisión del Alcance 3 del Protocolo GHG podrían ralentizar algunas decisiones de compra entre los compradores del mercado medio que ya están gestionando importantes transiciones de informes.

Conclusiones Clave del Informe

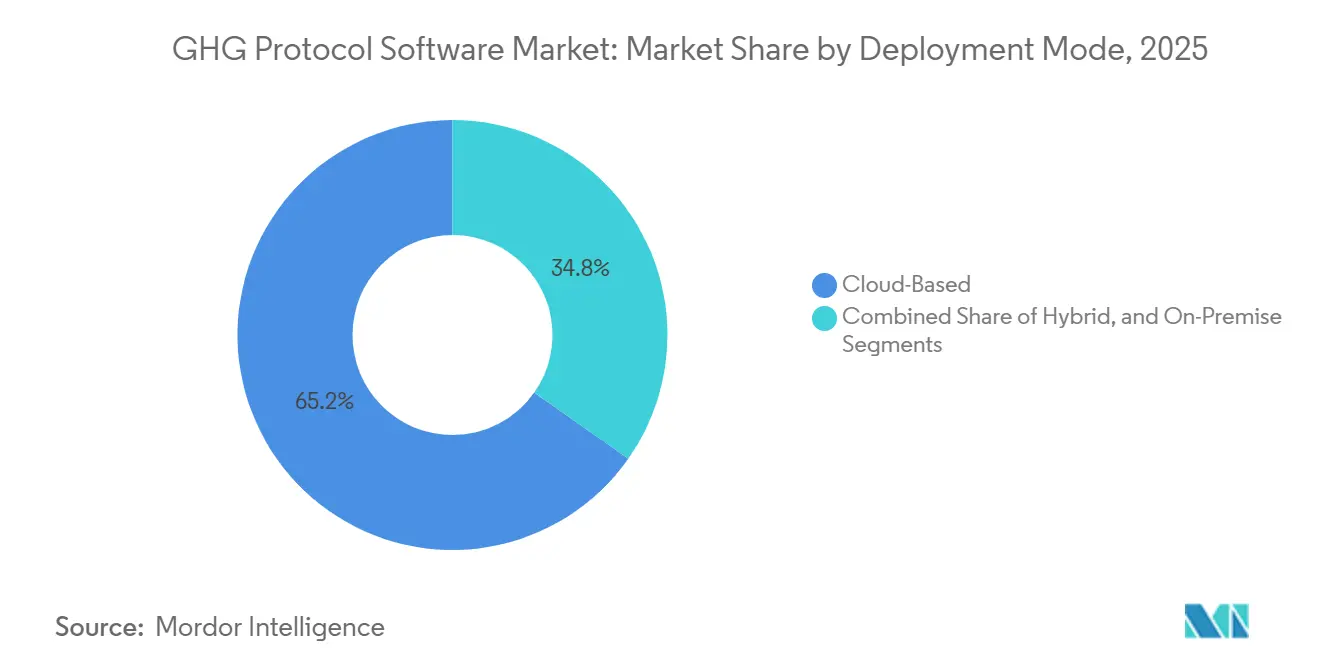

- Por modo de implementación, la implementación basada en la nube representó el 65,23% de la participación del Mercado de Software de Protocolo GHG en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 20,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 67,12% de los ingresos en 2025, mientras que se espera que las pymes registren la CAGR más rápida del 21,34% hasta 2031.

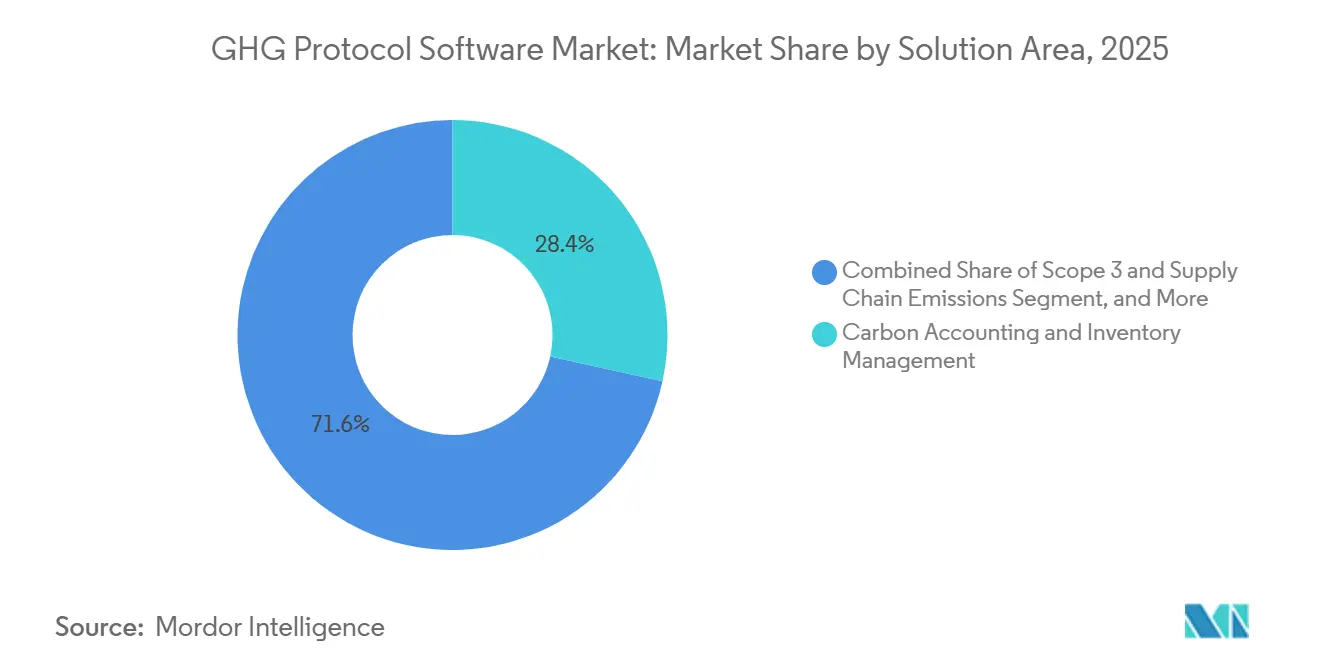

- Por área de solución, la contabilidad de carbono y la gestión de inventario representaron una participación del 28,45% en 2025, mientras que se proyecta que la gestión de emisiones de Alcance 3 y de la cadena de suministro crezca a una CAGR del 24,56% hasta 2031.

- Por industria de usuario final, la manufactura industrial mantuvo una participación del 26,34% en 2025, mientras que se espera que energía, servicios públicos y recursos se expanda a una CAGR del 22,45% durante 2026-2031.

- Por geografía, América del Norte mantuvo el 36,12% del tamaño del Mercado de Software de Protocolo GHG en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 26,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Protocolo GHG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria para Divulgaciones Obligatorias de Alcance 1, Alcance 2 y Alcance 3 | +4.5% | Global, concentrado en la UE y América del Norte, con expansión gradual hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alineación del Protocolo GHG en los Flujos de Trabajo de Cumplimiento de la CSRD, IFRS S2 y California | +3.8% | Núcleo de la UE, América del Norte, liderado por California, con expansión hacia jurisdicciones que adoptan la ISSB en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Datos de Carbono Listos para Auditoría en los Equipos de Finanzas y Sostenibilidad | +2.9% | Global, más elevada en mercados con mandatos de verificación por terceros, incluidos la UE, el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Mapeo de Factores de Emisión Asistido por IA y Reconciliación de Datos | +2.4% | Global, con concentración temprana en los centros tecnológicos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición de Estimaciones Basadas en Gasto a Datos Primarios de Proveedores | +1.8% | Global, especialmente relevante para geografías de cadenas de suministro complejas en Asia-Pacífico, la UE y América del Norte | Mediano plazo (2-4 años) |

| Integración del Libro Mayor de Carbono con ERP y Controles Financieros | +1.3% | Global, concentrado en mercados empresariales con fuerte presencia de SAP y Oracle en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para Divulgaciones Obligatorias de Alcance 1, Alcance 2 y Alcance 3

Las normas de divulgación obligatoria han cambiado la base de compradores del Mercado de Software de Protocolo GHG. La CSRD de la UE entró en vigor el 1 de enero de 2024 y abarca a unas 50.000 empresas, incluidos grupos no pertenecientes a la UE con operaciones sustanciales en la UE, con la ESRS E1 que exige divulgaciones de Alcance 1, Alcance 2 y Alcance 3 significativas que hacen referencia directa a la Norma de Alcance 3 del Protocolo GHG.[1]Protocolo GHG, "Descripción general de la integración del Protocolo GHG en las normas obligatorias de divulgación climática," Protocolo GHG, ghgprotocol.org La SB 253 de California añadió otro detonante importante: la Junta de Recursos del Aire de California adoptó el lenguaje de implementación inicial el 26 de febrero de 2026 y confirmó los plazos de presentación para las divulgaciones de Alcance 1 y Alcance 2 para las entidades cubiertas el 10 de agosto de 2026. Estas normas importan más allá de los mayores declarantes, ya que los grandes compradores ahora trasladan las solicitudes de datos de emisiones a sus proveedores a medida que trabajan en las obligaciones de la Categoría 1 del Alcance 3. Ese efecto secundario está ampliando la adopción en el Mercado de Software de Protocolo GHG más rápido de lo que la regulación directa por sí sola sugeriría, especialmente para los proveedores que necesitan seguir siendo elegibles para los programas de adquisición empresarial.

Alineación del Protocolo GHG en los Flujos de Trabajo de Cumplimiento de la CSRD, IFRS S2 y California

El Mercado de Software de Protocolo GHG también se beneficia del hecho de que el mismo marco contable está integrado en múltiples sistemas de informes. La IFRS S2, emitida por la ISSB y vigente desde el 1 de enero de 2024, exige explícitamente el uso de la Norma Corporativa del Protocolo GHG a menos que una jurisdicción indique lo contrario, y las enmiendas de 2025 no cambiaron esa dependencia central.[2]Fundación IFRS, "Enmiendas a la IFRS S2, Divulgaciones de Emisiones de GHG," Fundación IFRS, ifrs.org El Protocolo GHG declaró en enero de 2025 que esta dependencia ya está integrada en las normas o planes de adopción de una amplia gama de países, lo que proporciona a los proveedores una base duradera para el diseño de productos y la retención de clientes. La interoperabilidad también se está estrechando, ya que las normas ESRS enmendadas emitidas en diciembre de 2025 avanzaron aún más hacia la alineación con las IFRS S1 e S2 y reforzaron la necesidad de una consolidación al estilo del control financiero, lo que favorece las plataformas estandarizadas frente a los métodos personalizados. Esa convergencia aumenta el valor de un inventario de emisiones único listo para auditoría en el Mercado de Software de Protocolo GHG porque un único conjunto de datos central puede respaldar múltiples obligaciones de informes simultáneamente.

Demanda de Datos de Carbono Listos para Auditoría en los Equipos de Finanzas y Sostenibilidad

El umbral de calidad en el Mercado de Software de Protocolo GHG está aumentando porque los datos climáticos ahora deben resistir las revisiones de verificación. SAP declaró en mayo de 2026 que Green Ledger aplica los principios de contabilidad de doble entrada a los registros de carbono y proporciona trazabilidad a nivel de transacción que refleja los asientos financieros, lo que demuestra cómo la contabilidad de carbono está avanzando hacia estructuras de control de calidad financiera.[3]Centro de Noticias de SAP, "SAP, Líder en IDC MarketScape, Aplicaciones de Contabilidad y Gestión de Carbono," SAP, news.sap.com Este cambio modifica quién toma la decisión de compra porque los equipos de sostenibilidad ya no actúan solos cuando el resultado debe satisfacer la auditoría, las finanzas y la revisión regulatoria. El informe de la Escuela de Administración Anderson de la UCLA de 2026 encontró que el 38% de las empresas aún no divulgaba emisiones para ninguna de las 15 categorías del Alcance 3, lo que sugiere una larga trayectoria para que las plataformas mejoren los controles, la documentación y la exhaustividad. Como resultado, el Mercado de Software de Protocolo GHG se está acercando al modelo de compra de software financiero, donde la trazabilidad de datos, la evidencia de control y la integración de sistemas tienen más peso que las funciones básicas de cálculo.

Mapeo de Factores de Emisión Asistido por IA y Reconciliación de Datos

La inteligencia artificial se está convirtiendo en una herramienta de eficiencia práctica en el Mercado de Software de Protocolo GHG, especialmente para la correspondencia manual de factores y la limpieza de datos. Sphera informó en febrero de 2026 que el 45% de los líderes empresariales tenía solo una confianza limitada en la precisión de los datos del Alcance 3, incluso cuando el 89% planeaba ampliar los informes del Alcance 3, lo que explica por qué la automatización está atrayendo tanta atención. Persefoni introdujo el Agente de Análisis en mayo de 2026 para permitir a los usuarios consultar los datos del libro mayor de CO2e con indicaciones en lenguaje natural, mientras que Watershed lanzó agentes de IA en abril de 2026 para los flujos de trabajo de ingesta de datos y análisis de emisiones. Estas capacidades son importantes porque reducen el trabajo necesario para ampliar la cobertura de informes a las categorías más difíciles del Alcance 3. Eso hace que el Mercado de Software de Protocolo GHG sea más accesible para las organizaciones medianas que anteriormente no podían mantener grandes equipos para el mapeo y la reconciliación de emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Datos del Alcance 3 en Cadenas de Suministro de Múltiples Niveles | -2.5% | Global, más agudo en las cadenas de suministro de manufactura de Asia-Pacífico y las redes de proveedores de múltiples niveles de la UE | Mediano plazo (2-4 años) |

| Normas de Informes Fragmentadas entre Jurisdicciones | -1.8% | Global, con mayor fricción en operaciones multinacionales que abarcan la UE, EE. UU., Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Alta Carga de Implementación y Gestión del Cambio para Compradores del Mercado Medio | -1.2% | Mercado medio de América del Norte y Europa, emergente en los niveles de proveedores pymes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de Verificación, Trazabilidad y Cambio de Metodología | -0.9% | Global, principalmente en mercados donde los estándares de verificación están pasando de limitados a razonables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Datos del Alcance 3 en Cadenas de Suministro de Múltiples Niveles

La recopilación de datos del Alcance 3 sigue siendo la mayor restricción estructural del Mercado de Software de Protocolo GHG. Sphera encontró en febrero de 2026 que el 45% de los líderes empresariales tenía solo una confianza limitada en la precisión de los datos del Alcance 3, aunque el 89% planeaba una presentación de informes más amplia, lo que indica que la ambición en materia de informes sigue estando por delante de la calidad de los datos. EcoVadis declaró en abril de 2026 que estaba ampliando su Red de Datos de Carbono para mejorar la transparencia de los proveedores, lo que refleja la dificultad continua de recopilar información coherente de fuentes anteriores en cadenas de suministro fragmentadas. La Actualización de Progreso de la Fase 1 del Protocolo GHG del 31 de marzo de 2026 propuso una divulgación más explícita por nivel de calidad de datos en la Norma de Alcance 3 revisada, y eso requeriría que muchos flujos de trabajo de software existentes sean recalibrados. A corto plazo, esa carga de transición puede ralentizar las decisiones de expansión de plataformas en el Mercado de Software de Protocolo GHG, aunque debería aumentar la demanda a largo plazo de mejores herramientas de datos de proveedores.

Normas de Informes Fragmentadas entre Jurisdicciones

El Mercado de Software de Protocolo GHG también enfrenta fricciones derivadas de normas de informes dispares entre las principales jurisdicciones. La IFRS S2 sigue anclada al Protocolo GHG, pero las disposiciones de alivio jurisdiccional y las vías de implementación aún varían según el país, lo que limita la plena armonización para los compradores multinacionales. Al mismo tiempo, la SB 253 de California exige informes del Alcance 3 a partir de 2027, mientras que el régimen federal de EE. UU. adoptó un enfoque más restringido, lo que a menudo obliga a las empresas a necesitar múltiples configuraciones de informes en el mismo entorno empresarial.[4]Junta de Recursos del Aire de California, "Programas de Informes de Gases de Efecto Invernadero Corporativos y de Divulgación de Riesgos Financieros Relacionados con el Clima de California," Junta de Recursos del Aire de California, arb.ca.gov El Protocolo GHG señaló en enero de 2025 que los marcos de divulgación se están extendiendo rápidamente por diferentes sistemas jurídicos, lo que aumenta el número de compradores que necesitan soporte para múltiples marcos en lugar de software de norma única. Esto añade costos y extiende los plazos de implementación en el Mercado de Software de Protocolo GHG, particularmente para las organizaciones del mercado medio que comenzaron con herramientas básicas y ahora necesitan mayor profundidad de configuración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Arquitectura Híbrida Cierra la Brecha de Acceso para Auditoría

La implementación basada en la nube representó el 65,23% de la participación del Mercado de Software de Protocolo GHG en 2025, y ese liderazgo reflejó el atractivo del software que puede escalar entre entidades y jurisdicciones sin grandes inversiones en infraestructura. Los sistemas en la nube se alinean con el modelo operativo de las empresas multinacionales que necesitan una incorporación más rápida para las filiales, plantillas de informes estandarizadas y una colaboración más fácil entre los equipos de sostenibilidad, finanzas y adquisiciones. El Mercado de Software de Protocolo GHG también se benefició de la capacidad de las plataformas multiinquilino para admitir actualizaciones regulatorias frecuentes sin requerir largas actualizaciones internas. Esa ventaja fue importante a medida que las empresas se adaptaban a la CSRD, las normas de California y la adopción más amplia vinculada a la ISSB. Muchos compradores también prefirieron las implementaciones basadas en suscripción porque reducían los compromisos de capital inicial al tiempo que respaldaban una expansión más rápida de las funciones.

Se proyecta que la implementación híbrida crezca a una CAGR del 20,12% hasta 2031, lo que la convierte en el modelo de implementación de más rápido crecimiento en el Mercado de Software de Protocolo GHG. Este patrón refleja un equilibrio práctico entre control y flexibilidad, especialmente para las empresas que desean que las entradas de carbono se rijan dentro de entornos de calidad financiera mientras mantienen la colaboración con proveedores y el análisis en la nube. SAP declaró en mayo de 2026 que Green Ledger registra los datos de carbono en SAP S/4HANA, utilizando la Plataforma de Tecnología Empresarial de SAP para informes y colaboración, lo que ilustra por qué el diseño híbrido está ganando terreno. Los sistemas en instalaciones propias aún conservan un lugar en sectores regulados como la energía, los servicios públicos y el gobierno, donde los requisitos de control interno y soberanía de datos siguen siendo estrictos. Aun así, la dirección de la industria de Software de Protocolo GHG apunta ahora hacia arquitecturas que combinan registros centrales protegidos con interfaces digitales flexibles en lugar de entornos completamente aislados.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes Aumenta a Medida que se Extiende la Presión de la Cadena de Suministro

Las grandes empresas representaron el 67,12% de los ingresos en 2025, lo que les otorgó la posición de liderazgo en el Mercado de Software de Protocolo GHG. Su escala, exposición legal y necesidades de informes de múltiples entidades hicieron que los procesos manuales fueran demasiado limitados para el volumen de datos de emisiones ahora requerido. Estos compradores también tendían a ejecutar programas de selección de proveedores estructurados que favorecían controles de verificación sólidos, documentación de auditoría e integración con ERP. En la práctica, las grandes empresas utilizan el software no solo para la divulgación, sino también para el control interno, la consolidación y la participación de los proveedores. Esa combinación las mantuvo en el centro del gasto actual en el Mercado de Software de Protocolo GHG.

Se proyecta que las pymes se expandan a una CAGR del 21,34% hasta 2031, y este cambio está siendo impulsado tanto por la presión de los clientes como por la regulación directa. La Norma Corporativa del Protocolo GHG y el marco del Alcance 3 impulsan a las grandes empresas a solicitar datos a los proveedores, lo que efectivamente incorpora a las empresas más pequeñas en la cadena de informes incluso cuando las normas locales no las cubren directamente. Un marco de marzo de 2026 sobre el desarrollo del inventario de GHG para pymes señaló que las herramientas digitales pueden reducir considerablemente el esfuerzo necesario para construir registros alineados con la ISO 14064, lo que respalda el caso de las plataformas de configuración más sencilla. Los proveedores están respondiendo combinando el software con incorporación guiada y soporte de asesoramiento, para que las empresas más pequeñas puedan cumplir los requisitos metodológicos sin equipos internos de escala empresarial. Esta es una de las señales más claras de que el Mercado de Software de Protocolo GHG está pasando de un nicho de grandes empresas a una categoría de plataforma de red de proveedores más amplia.

Por Área de Solución: Los Módulos de Alcance 3 se Convierten en la Principal Frontera de Crecimiento

La contabilidad de carbono y la gestión de inventario representaron el 28,45% de los ingresos en 2025, lo que la convirtió en el área de solución más grande del Mercado de Software de Protocolo GHG. La mayoría de las organizaciones aún comienzan con este módulo porque establece la línea base de emisiones central en el Alcance 1 y el Alcance 2 y sienta las bases para la estructura de informes utilizada por los módulos posteriores. Su escala también refleja el hecho de que muchos compradores aún están construyendo límites organizacionales confiables, bibliotecas de factores y procesos recurrentes de recopilación de datos. En ese sentido, este segmento sigue siendo la base operativa del Mercado de Software de Protocolo GHG. También es donde las expectativas de control lideradas por las finanzas se están volviendo más visibles a medida que los compradores exigen trazabilidad y funcionalidad de revisión interna.

Se proyecta que la gestión de emisiones de Alcance 3 y de la cadena de suministro crezca a una CAGR del 24,56% hasta 2031, lo que la convierte en el área de solución de más rápido crecimiento. Este crecimiento se deriva directamente de la ESRS E1 y del impulso más amplio por datos en las 15 categorías del Alcance 3, especialmente en las empresas con gran actividad de adquisiciones. EcoVadis amplió su Red de Datos de Carbono en abril de 2026 al añadir Carbmee, siguiendo adiciones anteriores como Watershed, Sweep y Normative, lo que indica que la infraestructura de datos de proveedores compartida se está volviendo cada vez más importante en esta parte del Mercado de Software de Protocolo GHG. Los informes ESG y la gestión de divulgación también están ganando terreno, ya que las empresas buscan una única capa de informes para la CSRD, la IFRS S2, el CDP y las presentaciones de California en lugar de herramientas separadas. Al mismo tiempo, los módulos de análisis de descarbonización y verificación se están acercando a la plataforma central a medida que las empresas buscan cada vez más planificación, evidencia y divulgación en un único flujo de trabajo.

Por Industria de Usuario Final: La Manufactura Lidera Mientras la Energía Gana Velocidad

La manufactura industrial representó el 26,34% del Mercado de Software de Protocolo GHG en 2025, lo que la convirtió en el segmento de usuario final más grande. Los fabricantes enfrentan una presión concentrada porque los bienes y servicios adquiridos a menudo dominan su perfil de emisiones, y los datos a nivel de producto importan de maneras que son menos comunes en los sectores de servicios. Carbmee declaró en junio de 2026 que su plataforma respalda los flujos de trabajo de software de GHG vinculados a la gestión de emisiones corporativas, y esa alineación es especialmente relevante para los exportadores que se ocupan tanto de los informes corporativos como de los requisitos a nivel de producto. En Europa, esto es particularmente importante donde las obligaciones de la CSRD se superponen con las necesidades de informes de carbono de productos vinculados al CBAM. Esa doble carga ayuda a explicar por qué la manufactura sigue siendo la mayor base comercial dentro del Mercado de Software de Protocolo GHG.

Se proyecta que energía, servicios públicos y recursos crezcan a una CAGR del 22,45% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento. Los compradores de este grupo necesitan software que respalde la planificación de la descarbonización, el análisis de escenarios y los vínculos con la actividad del mercado voluntario de carbono, lo que amplía la demanda más allá de la gestión básica de inventarios. Las instituciones financieras también se están volviendo estratégicamente importantes porque las emisiones financiadas requieren flujos de trabajo especializados, y Persefoni destacó su Gestor de Posiciones de Inversión en 2025 como un producto diseñado para esa necesidad. Los usuarios de los sectores minorista, sanitario, gubernamental y logístico también están ampliando la adopción porque deben recopilar datos más auditables de fuentes anteriores y posteriores en categorías de uso de productos, transporte y proveedores. Esta expansión entre sectores verticales muestra que el Mercado de Software de Protocolo GHG ya no está centrado únicamente en un conjunto reducido de grandes emisores.

Análisis Geográfico

América del Norte mantuvo el 36,12% de la participación del Mercado de Software de Protocolo GHG en 2025, lo que la convirtió en el mayor mercado regional. La región se benefició de presiones de informes superpuestas, ya que California estableció un régimen a nivel estatal explícitamente alineado con el Protocolo GHG mientras las empresas públicas se preparaban para obligaciones más amplias de divulgación climática. La Junta de Recursos del Aire de California confirmó en febrero de 2026 que la implementación de la SB 253 había entrado en su siguiente fase, reforzando el cambio de los informes voluntarios a la planificación formal de cumplimiento. América del Norte también contaba con una alta densidad de proveedores, con varios proveedores de software importantes con sede en los Estados Unidos. Esa concentración respaldó ciclos de implementación más rápidos, ecosistemas de integración más sólidos y una actividad de ventas empresariales más competitiva.

Europa siguió siendo el entorno regulatorio más desarrollado para el Mercado de Software de Protocolo GHG, aunque no lideró en participación regional en los datos proporcionados. La incorporación gradual de la CSRD creó una curva de demanda continua desde 2024 hasta 2028, lo que significa que nuevas cohortes de compradores continúan ingresando al mercado en secuencia en lugar de todas a la vez. Alemania se destacó porque los exportadores industriales allí enfrentan tanto obligaciones de informes a nivel de entidad como necesidades de informes de carbono de productos vinculadas al comercio transfronterizo. El posicionamiento de Carbmee en junio de 2026 sobre el software de gestión de emisiones de GHG refleja cómo los proveedores en el mercado DACH están construyendo productos que aprovechan esta superposición entre el cumplimiento normativo y los informes operativos. La oportunidad europea más amplia también sigue siendo sólida en el Reino Unido, Francia, Italia, España y los Países Bajos, donde la presión institucional y regulatoria continúa reforzando la adopción de software.

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,41% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el Mercado de Software de Protocolo GHG. Esta aceleración está siendo impulsada por la adopción gradual de informes vinculados a la ISSB en Singapur, Japón, Australia, Hong Kong y Malasia, lo que ha creado una base de demanda obligatoria que estaba mucho menos establecida antes de 2024. China añade otra fuente de demanda porque los informes empresariales a menudo dependen del monitoreo de emisiones a nivel de planta vinculado a las operaciones industriales. Corea del Sur e India también se están volviendo más importantes a medida que las empresas cotizadas enfrentan expectativas de divulgación más amplias y alineación con los métodos de informes de GHG. Oriente Medio y África siguieron siendo mercados en etapas más tempranas, pero la asociación de SINAI en febrero de 2026 con la Compañía Regional del Mercado Voluntario de Carbono de Arabia Saudita mostró que las plataformas de descarbonización empresarial respaldadas por el gobierno están comenzando a generar demanda local. América del Sur tuvo menos protagonismo en los datos de segmento proporcionados, pero la adopción del marco global y los informes de la cadena de suministro transfronteriza probablemente la mantendrán conectada a la futura expansión de plataformas.

Panorama Competitivo

El Mercado de Software de Protocolo GHG se mantuvo moderadamente fragmentado en 2026, con la competencia distribuida entre proveedores de ERP, plataformas de gestión de carbono especializadas, redes de datos de proveedores y proveedores más amplios de informes ESG. Los criterios de compra están cambiando porque los clientes ahora otorgan más peso a la preparación para la verificación, la amplitud de la plataforma y la integración con los sistemas financieros que al posicionamiento de pionero por sí solo. Esto está ejerciendo presión sobre los proveedores que construyeron soluciones puntuales estrechas en torno a un único flujo de trabajo o formato de divulgación. También está cambiando la forma en que los clientes comparan las plataformas, con el costo total de propiedad y la profundidad de implementación teniendo más peso en los acuerdos más grandes.

SAP se convirtió en una fuerza competitiva más fuerte después de poner Green Ledger a disposición general en diciembre de 2024 y continuar posicionándolo en 2026 como una capa de contabilidad de carbono nativa de ERP diseñada para la trazabilidad de calidad financiera. Ese movimiento importa porque le da a SAP una clara ventaja en las cuentas que ya ejecutan SAP S/4HANA y desean mantener los registros de carbono cerca de los controles financieros. Los proveedores especializados están respondiendo ampliando sus análisis, la colaboración con proveedores y la automatización de flujos de trabajo, en lugar de competir únicamente en motores de cálculo. La asociación de Persefoni en octubre de 2025 con Diligent mostró un camino: combinar la contabilidad de carbono con los flujos de trabajo de gobernanza, riesgo y cumplimiento para integrar los procesos de divulgación más profundamente dentro de los controles empresariales. EcoVadis siguió un camino diferente al ampliar su Red de Datos de Carbono en abril de 2026, lo que respaldó una capa de datos de proveedores compartida que alimenta varios ecosistemas de software.

La consolidación también se hizo más visible en el Mercado de Software de Protocolo GHG. Green Project Technologies adquirió la plataforma Emitwise en julio de 2025 para fortalecer las capacidades de descarbonización de la cadena de suministro e integrar esa tecnología en una oferta unificada. Diginex cerró la adquisición de Plan A en enero de 2026, combinando la amplitud de los informes ESG con la contabilidad de carbono basada en IA y las herramientas de descarbonización. XeleratedFifty adquirió luego Terrascope en febrero de 2026, preservando su enfoque en Asia-Pacífico y respaldando una mayor inversión en productos en torno al CBAM y los informes del sector terrestre. Estos acuerdos sugieren que la escala, la cobertura geográfica y la profundidad de los flujos de trabajo adyacentes ahora importan más que la novedad independiente. El espacio abierto más claro sigue estando en las implementaciones del mercado medio, en las plataformas de manufactura que combinan las huellas de carbono de productos con los inventarios corporativos, y en las ofertas localizadas de Asia-Pacífico que admiten múltiples necesidades de idioma y cumplimiento normativo.

Líderes de la Industria de Software de Protocolo GHG

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

Plan A ESG GmbH

-

Greenly SAS

-

Emitwise Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Persefoni AI lanzó el Agente de Análisis de Persefoni, una capacidad de IA agéntica integrada en su plataforma que permite a los equipos de sostenibilidad consultar los datos del libro mayor de actividad de CO2e mediante indicaciones en lenguaje natural. La función mantiene la integridad completa del rastro de auditoría dentro de la capa de gobernanza metodológica existente de Persefoni, atendiendo la demanda de flujos de trabajo de divulgación listos para auditoría.

- Mayo 2026: SAP fue nombrado Líder en el IDC MarketScape: Aplicaciones Mundiales de Contabilidad y Gestión de Carbono 2026, con la evaluación de IDC que reconoce la arquitectura de contabilidad de carbono de doble entrada nativa de ERP de SAP Green Ledger como una capacidad diferenciadora para las empresas que requieren trazabilidad de calidad financiera en las divulgaciones del Protocolo GHG.

- Abril 2026: Watershed lanzó un conjunto de agentes de IA diseñados para automatizar los flujos de trabajo de ingesta de datos y análisis de emisiones, junto con la Beca de IA para la Sostenibilidad de Watershed, un programa de ocho semanas que se extiende hasta el 3 de junio de 2026, diseñado para desarrollar casos de uso de sostenibilidad impulsados por IA con profesionales empresariales. Watershed también fue nombrado Líder en el IDC MarketScape 2026 para Aplicaciones de Contabilidad y Gestión de Carbono.

- Abril 2026: EcoVadis amplió su Red de Datos de Carbono al añadir Carbmee como socio estratégico, siguiendo adiciones anteriores de Watershed, Sweep y Normative. El Sistema de Inteligencia Ambiental EIS nativo de IA de Carbmee identifica puntos críticos de emisiones a nivel de SKU, lo que permite la integración de datos de carbono a nivel de producto en los sistemas de contabilidad del Alcance 3 Categoría 1 orientados al comprador.

Alcance del Informe del Mercado de Software de Protocolo GHG

El mercado de Software de Protocolo GHG comprende plataformas y soluciones digitales que ayudan a las organizaciones a medir, gestionar e informar las emisiones de gases de efecto invernadero en cumplimiento con las normas del Protocolo de Gases de Efecto Invernadero. Estos sistemas proporcionan funcionalidades como contabilidad de carbono, informes y divulgación ESG, seguimiento de emisiones de Alcance 3 y de la cadena de suministro, planificación de la descarbonización, análisis climático y verificación y gobernanza.

El informe del mercado de Software de Protocolo GHG está segmentado por Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Área de Solución (Contabilidad de Carbono y Gestión de Inventario, Gestión de Informes y Divulgación ESG, Gestión de Emisiones de Alcance 3 y de la Cadena de Suministro, Planificación de la Descarbonización y Análisis Climático, Verificación, Auditoría y Gobernanza), Industria de Usuario Final (Manufactura Industrial, Energía, Servicios Públicos y Recursos, BFSI, Comercio Minorista y Bienes de Consumo, TI y Telecomunicaciones, Salud y Ciencias de la Vida, Gobierno y Sector Público, Transporte y Logística, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Contabilidad de Carbono y Gestión de Inventario |

| Gestión de Informes y Divulgación ESG |

| Gestión de Emisiones de Alcance 3 y de la Cadena de Suministro |

| Planificación de la Descarbonización y Análisis Climático |

| Verificación, Auditoría y Gobernanza |

| Manufactura Industrial |

| Energía, Servicios Públicos y Recursos |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Área de Solución | Contabilidad de Carbono y Gestión de Inventario | |

| Gestión de Informes y Divulgación ESG | ||

| Gestión de Emisiones de Alcance 3 y de la Cadena de Suministro | ||

| Planificación de la Descarbonización y Análisis Climático | ||

| Verificación, Auditoría y Gobernanza | ||

| Por Industria de Usuario Final | Manufactura Industrial | |

| Energía, Servicios Públicos y Recursos | ||

| BFSI | ||

| Comercio Minorista y Bienes de Consumo | ||

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Software de Protocolo GHG?

El Mercado de Software de Protocolo GHG fue valorado en 2.470 millones de USD en 2026 y se prevé que alcance los 5.930 millones de USD para 2031 a una CAGR del 19,14%.

¿Qué modelo de implementación lidera la demanda de software para los informes del Protocolo GHG?

La implementación basada en la nube lideró con una participación del 65,23% en 2025 porque las empresas prefirieron sistemas escalables que puedan admitir múltiples entidades de informes sin grandes costos de infraestructura.

¿Por qué las capacidades del Alcance 3 se están volviendo tan importantes en las plataformas de contabilidad de carbono?

Se proyecta que la gestión de emisiones de Alcance 3 y de la cadena de suministro crezca a una CAGR del 24,56% hasta 2031 porque las empresas necesitan una recopilación de datos de proveedores más profunda y una cobertura más amplia en las categorías de informes.

¿Qué grupo de usuarios finales gasta más en estas plataformas hoy en día?

La manufactura industrial lideró con una participación del 26,34% en 2025 porque los fabricantes enfrentan presiones de informes de carbono a nivel de producto y a nivel corporativo al mismo tiempo.

¿Qué región está creciendo más rápido en software alineado con el Protocolo GHG?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 26,41% hasta 2031, respaldada por la adopción gradual de divulgaciones vinculadas a la ISSB en varios mercados importantes.

¿Qué está cambiando la competencia entre proveedores en este espacio?

La competencia está evolucionando hacia plataformas más amplias con mayor verificación, automatización mediante IA e integración con ERP, mientras que las adquisiciones y asociaciones están reduciendo el espacio para herramientas independientes estrechas.

Última actualización de la página el: