Tamaño y Participación del Mercado de Software de Gestión de Huella de Carbono con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

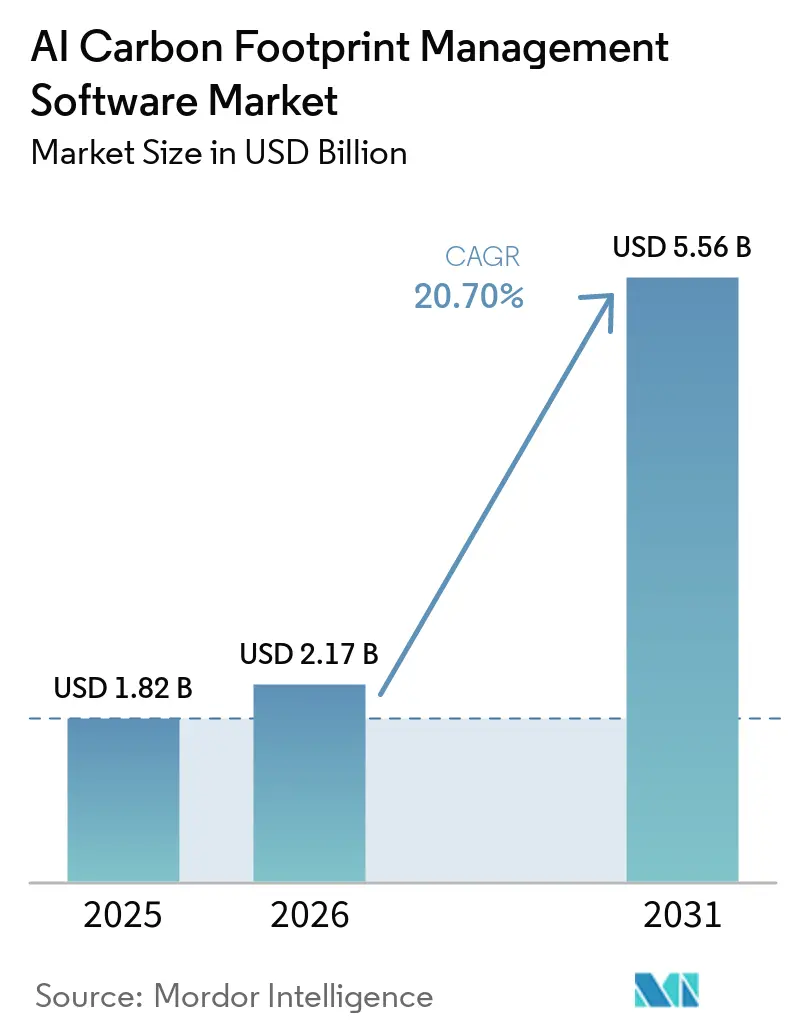

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Huella de Carbono con IA por Mordor Intelligence

El tamaño del mercado de software de gestión de huella de carbono con IA fue valorado en USD 1,82 mil millones en 2025 y se prevé que alcance USD 5,56 mil millones en 2031 a una CAGR del 20,70% de 2026 a 2031. La contabilidad de carbono ha dejado de ser una tarea voluntaria de sostenibilidad y se ha convertido en un requisito operativo impulsado por el cumplimiento normativo, más cercano a los flujos de trabajo de finanzas, adquisiciones y ERP. La demanda está siendo respaldada por una combinación de normas formales de divulgación, una mayor supervisión por parte de los consejos de administración y herramientas de software que reducen el esfuerzo manual en la medición y presentación de informes de emisiones. La base de compradores también se está ampliando, ya que las grandes empresas ahora esperan datos de emisiones de los proveedores fuera de la primera ola de mandatos de presentación de informes directos. Esa atracción indirecta está incorporando a organizaciones más pequeñas al mercado de software de gestión de huella de carbono con IA antes de lo que sus propios plazos de presentación de informes sugerirían. El resultado es un mercado con un sólido respaldo de crecimiento duradero en todas las regiones, modelos de implementación y tipos de clientes, incluso cuando los desafíos de calidad de datos e integración continúan dando forma a la selección de proveedores y al calendario de implementación.

Conclusiones Clave del Informe

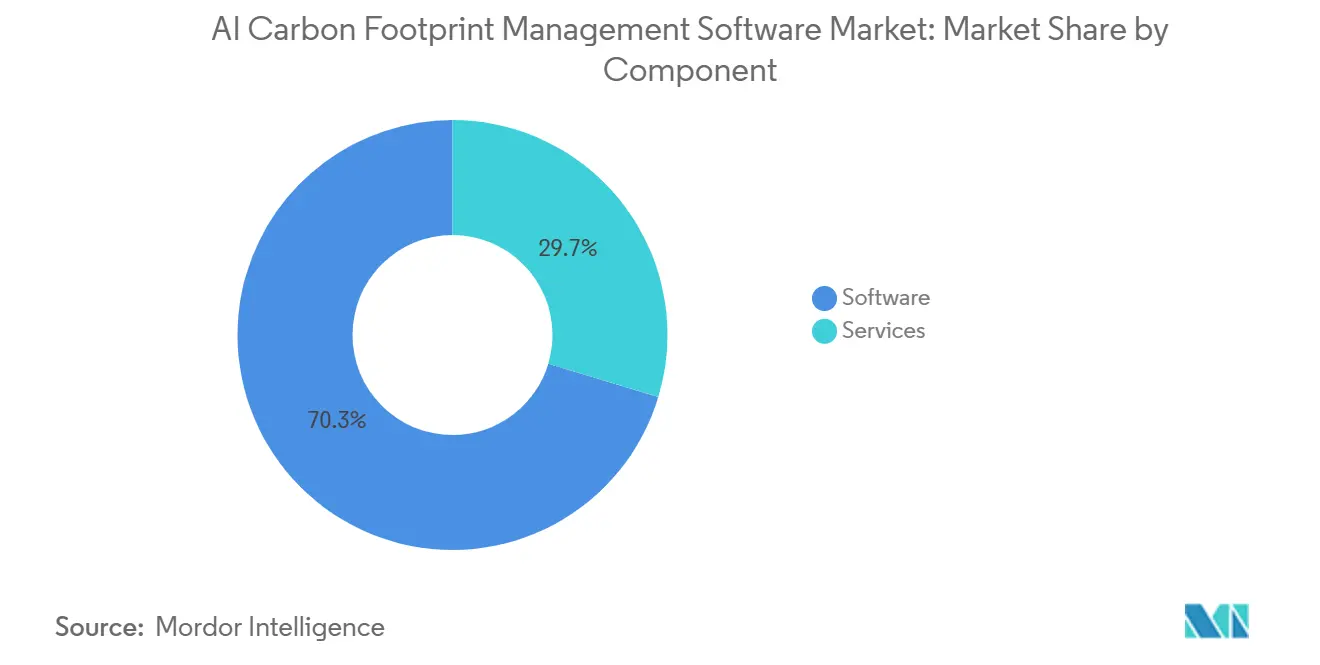

- Por componente, el software representó el 70,34% de los ingresos del mercado de software de gestión de huella de carbono con IA en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 21,45% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 67,12% de los ingresos en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 22,08% hasta 2031.

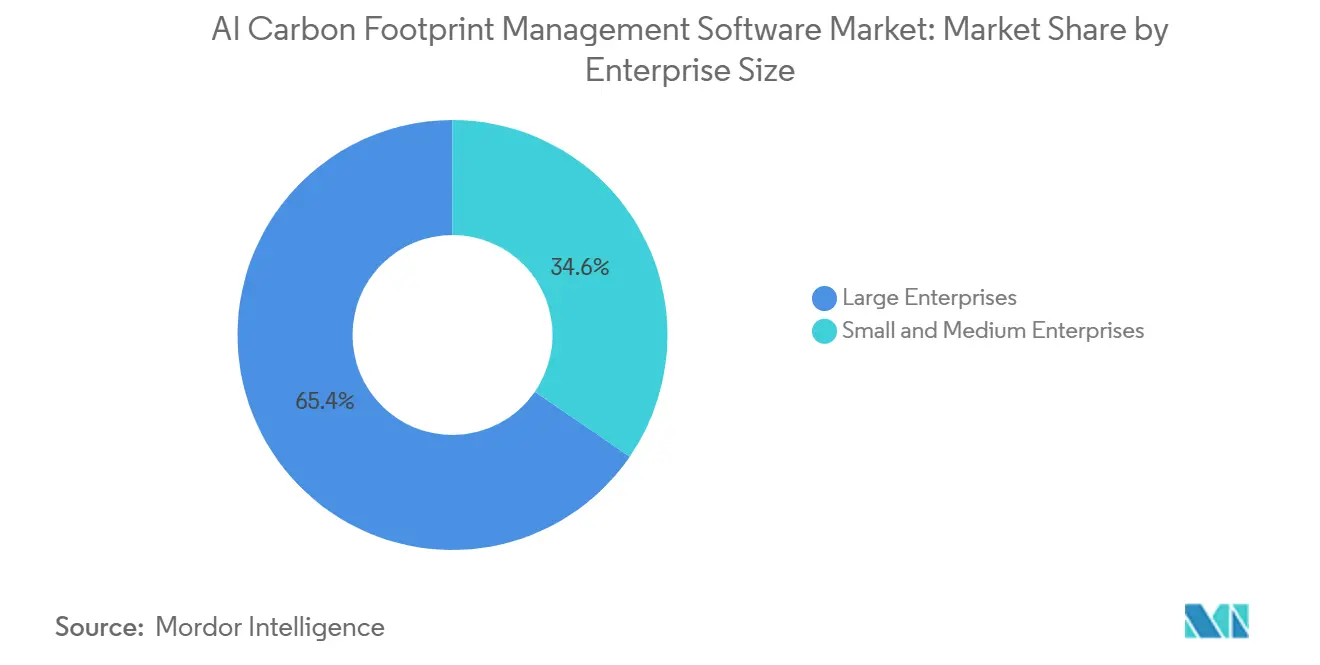

- Por tamaño de empresa, las grandes empresas representaron el 65,41% de los ingresos en 2025, mientras que se proyecta que las pymes registren el crecimiento más rápido a una CAGR del 21,92% hasta 2031.

- Por industria de uso final, TI y Telecomunicaciones lideró con una participación de ingresos del 26,84% en 2025, mientras que se proyecta que el Comercio Minorista y el Comercio Electrónico se expandan a una CAGR del 21,05% hasta 2031.

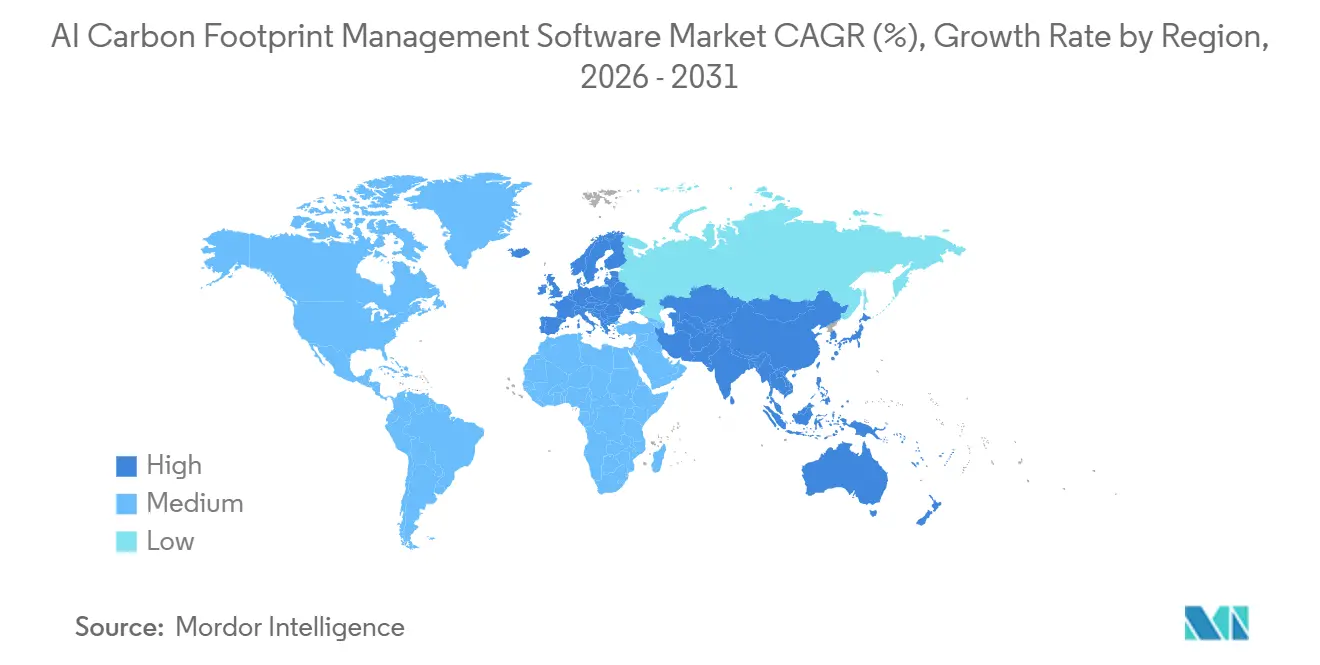

- Por geografía, Europa representó el 34,56% del mercado de software de gestión de huella de carbono con IA en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 22,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Huella de Carbono con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Presión Regulatoria para la Divulgación de Alcance 1, Alcance 2 y Alcance 3 | +5.2% | Global, concentrado en la UE, Estados Unidos, Australia, Canadá y Japón | Corto plazo (≤ 2 años) |

| Compromisos Corporativos de Cero Emisiones Netas y Adopción de Objetivos Basados en la Ciencia | +4.1% | Global, liderado por Europa, Asia Oriental y América del Norte | Mediano plazo (2-4 años) |

| Automatización Impulsada por IA que Reduce los Flujos de Trabajo Manuales de Datos de Carbono | +3.8% | Global, mayor velocidad de adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Empresarial de Informes de Sostenibilidad Listos para Auditoría | +3.0% | Núcleo en América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Requisitos de Visibilidad del Carbono a Nivel de Proveedor en Cadenas de Valor Complejas | +2.4% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de Datos de Carbono con Sistemas ERP, EHS e Informes Financieros | +1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Presión Regulatoria para la Divulgación de Alcance 1, Alcance 2 y Alcance 3

Las normas de divulgación obligatoria ahora cubren una mayor proporción de la base de presentación de informes corporativos que en fases anteriores de la presentación de informes de emisiones, lo que proporciona un respaldo directo al crecimiento del mercado de software de gestión de huella de carbono con IA. La Directiva de Informes de Sostenibilidad Corporativa de la UE requirió que la primera ola de empresas, alrededor de 500 grandes entidades de interés público con más de 500 empleados, publicaran declaraciones de sostenibilidad conformes con las ESRS en 2025 para los datos del ejercicio fiscal 2024.[1]Comisión Europea, "Informes de Sostenibilidad Corporativa," Comisión Europea, finance.ec.europa.eu La Ley de Responsabilidad de Datos Corporativos sobre el Clima de California exige la presentación de informes de Alcance 1 y Alcance 2 a partir del 10 de agosto de 2026 para entidades con más de USD 1.000 millones en ingresos anuales que realicen negocios en el estado, y la presentación de informes de Alcance 3 comienza en 2027. El cambio práctico en este ciclo es que la divulgación está cada vez más vinculada a la trazabilidad y la revisión externa en lugar de a estimaciones amplias, lo que aumenta el valor de los sistemas que preservan los registros de origen, los controles de flujo de trabajo y la coherencia de los informes. Ese cambio hace que la adopción de software sea menos discrecional porque las empresas ahora necesitan resultados que puedan resistir el escrutinio regulatorio y los procesos de aseguramiento, no solo las revisiones internas de sostenibilidad.

Compromisos Corporativos de Cero Emisiones Netas y Adopción de Objetivos Basados en la Ciencia

Los compromisos corporativos de descarbonización se profundizaron aún más en 2025, reforzando la demanda estructural en el mercado de software de gestión de huella de carbono con IA. La iniciativa de Objetivos Basados en la Ciencia reportó 9.764 empresas con objetivos validados a corto plazo a finales de 2025, un aumento del 40% respecto a 2024, mientras que los objetivos validados de cero emisiones netas aumentaron un 61% hasta 2.325 empresas.[2]Iniciativa de Objetivos Basados en la Ciencia, "Rastreador de Tendencias SBTi 2025," Iniciativa de Objetivos Basados en la Ciencia, sciencebasedtargets.org El mismo rastreador mostró que el número total de empresas con objetivos validados o compromisos activos alcanzó 12.353, lo que sugiere una base futura de presentación de informes y seguimiento mucho mayor que la que indican únicamente las implementaciones actuales. Asia registró el crecimiento más rápido en empresas validadas, y China registró un crecimiento del 92% en objetivos validados, ampliando el conjunto de demanda potencial en mercados anteriormente considerados menos maduros para la adquisición de software de carbono. La revisión propuesta por la iniciativa de Objetivos Basados en la Ciencia de la Norma Corporativa de Cero Emisiones Netas también apunta hacia una cobertura más estricta del Alcance 3, lo que alienta a las empresas a invertir antes en la captura de datos primarios y en sistemas de inventario de mayor fidelidad en lugar de depender de promedios amplios que pueden dejar de ser aceptables.

Automatización Impulsada por IA que Reduce los Flujos de Trabajo Manuales de Datos de Carbono

La contabilidad manual de emisiones todavía consume una gran parte del tiempo del equipo de sostenibilidad, especialmente en el trabajo de Alcance 3 que requiere contacto con proveedores, extracción de facturas, registros de viajes y limpieza repetida de datos en múltiples sistemas. Watershed informó que solo el 43% de los profesionales de sostenibilidad utilizan actualmente herramientas de IA en su trabajo, en comparación con el 88% de los empleados corporativos en general, lo que subraya el margen para la automatización en los flujos de trabajo de carbono. La empresa también declaró que los primeros usuarios de sus capacidades de IA agéntica redujeron el tiempo de ingesta de datos en un 87% o más y redujeron el tiempo para obtener datos de emisiones procesables en un 80%, con un proyecto que pasó de 5 horas a 20 minutos. Persefoni lanzó su Agente de Análisis en mayo de 2026 para permitir a los usuarios consultar registros de emisiones en lenguaje natural y generar análisis auditables sin depender de paneles de control estáticos, lo que demuestra cómo la automatización está pasando de la recopilación de datos a la interpretación y el apoyo a la toma de decisiones. A medida que los proveedores reducen los tiempos de los ciclos de presentación de informes y la necesidad de intervención manual, la automatización se está convirtiendo en un factor de compra con valor directo de cumplimiento normativo en lugar de una función secundaria de productividad.

Demanda Empresarial de Informes de Sostenibilidad Listos para Auditoría

Las prioridades de los compradores están cambiando de la simple visibilidad de las emisiones a la presentación de informes listos para auditoría, lo que fortalece la demanda de controles más profundos en el mercado de software de gestión de huella de carbono con IA. SAP Green Ledger, disponible comercialmente a finales de 2024, aplica la lógica de contabilidad de doble entrada a los registros de carbono en SAP S/4HANA Cloud, acercando los datos de emisiones a los estándares utilizados en la contabilidad financiera y los controles internos.[3] SAP SE, "Software de Contabilidad de Carbono y Gestión de Emisiones de SAP," SAP SE, sap.com IBM amplió esa misma dirección en abril de 2026 al lanzar Envizi Emissions Calculations como un complemento de Excel a través del Mercado de Aplicaciones de Microsoft, que permite a las organizaciones incorporar cálculos de emisiones estandarizados en un entorno que ya utilizan para trabajos de presentación de informes gobernados. EcoVadis también amplió su Red de Datos de Carbono a través de asociaciones con Watershed y Workiva en 2026, ayudando a los equipos de adquisiciones a reemplazar las estimaciones de Alcance 3 basadas en promedios con datos primarios de proveedores dentro de entornos de presentación de informes más fáciles de verificar. A medida que aumentan las expectativas de aseguramiento, las plataformas que pueden mostrar linaje de datos, control de versiones y evidencia basada en sistemas están ganando una posición más sólida que las herramientas construidas principalmente para la compilación de divulgaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Alta Calidad de Datos en las Cadenas de Suministro de Alcance 3 | -2.8% | Global, mayor riesgo en las redes de cadena de suministro de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Altos Costos de Implementación e Integración para Compradores del Mercado Medio | -2.1% | Global, más agudo en América del Sur y Oriente Medio y África, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Experiencia Limitada en Contabilidad de Carbono Interna en Empresas Emergentes | -1.6% | Asia-Pacífico, América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos en Plataformas de Carbono Basadas en la Nube | -1.0% | Global, concentrado en los sectores BFSI y gubernamental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Alta Calidad de Datos en las Cadenas de Suministro de Alcance 3

El Alcance 3 sigue siendo la parte más difícil de un inventario corporativo porque los datos subyacentes a menudo se encuentran fuera del control operativo directo y fluyen a través de grandes redes de proveedores con diferente madurez en la presentación de informes. Normative lanzó los Servicios Gestionados de Inventario de Carbono en febrero de 2026 para abordar lo que describió como el problema de la última milla, y sus asesores certificados por el Protocolo GEI registraron más de 1.000 horas de soporte a clientes en las primeras 6 semanas de 2026.[4]Normative, "Normative Lanza Servicios Gestionados de Inventario de Carbono para Eliminar el Mayor Cuello de Botella en la Contabilidad de Carbono," GlobeNewswire, kommunikasjon.ntb.no EcoVadis amplió su Red de Datos de Carbono en abril de 2026 al incorporar a Carbmee, cuyo Sistema de Inteligencia Ambiental identifica puntos críticos de emisiones a nivel de SKU y vincula las acciones de descarbonización con métricas de retorno financiero, lo que demuestra el nivel de granularidad que los compradores ahora necesitan para mejorar la presentación de informes a nivel de proveedor. Incluso con mejores herramientas de plataforma, la recopilación de datos de proveedores sigue siendo intensiva en mano de obra y metodológicamente desigual, lo que ralentiza el camino desde la compra de software hasta el cumplimiento total. Esta restricción importa más en las cadenas de suministro de múltiples niveles porque el software puede centralizar los datos, pero no puede abordar de inmediato las entradas primarias débiles de cada nodo proveedor.

Altos Costos de Implementación e Integración para Compradores del Mercado Medio

Los costos de implementación siguen siendo una restricción clara para los compradores más pequeños y medianos porque las plataformas de carbono a menudo requieren integración de API, diseño de flujo de trabajo, mapeo de datos, capacitación de empleados y soporte de asesoría antes de que se conviertan en parte de la presentación de informes rutinaria. Una investigación revisada por pares publicada por Springer Nature en 2026 encontró que las limitaciones de recursos financieros y los largos períodos de recuperación de la inversión eran las principales barreras para la adopción de la sostenibilidad habilitada por IA en la manufactura de pymes, por delante de muchos problemas de preparación técnica. Las respuestas de los proveedores han comenzado a reflejar este problema, incluidos los servicios de incorporación gestionados, el empaquetado modular de SaaS y herramientas de flujo de trabajo más simples, como la oferta de cálculo de emisiones nativa de Excel de IBM. Aun así, muchas organizaciones del mercado medio todavía dependen del apoyo externo para el diseño del inventario de emisiones y la interpretación regulatoria, lo que extiende el costo total de propiedad más allá de las tarifas de licencia. Esta dinámica está impulsando la competencia hacia grandes suites integradas en un extremo y herramientas de entrada de menor costo en el otro, mientras que deja un difícil nivel intermedio que se sirve cada vez más a través de modelos de software más servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera la Adopción Mientras los Servicios Ganan Peso Estratégico

El software representó el 70,34% del mercado de software de gestión de huella de carbono con IA en 2025, lo que indica que los compradores todavía prefieren plataformas escalables que centralicen los datos de Alcance 1, 2 y 3 en un único entorno operativo. Esa preferencia es más fuerte en implementaciones más grandes donde las empresas necesitan flujos de trabajo de múltiples entidades, metodologías estandarizadas y estructuras de presentación de informes coherentes en todas las unidades de negocio y jurisdicciones. Workiva amplió su plataforma en mayo de 2026 con soporte para el cuestionario CDP 2026 e inteligencia ESRS simplificada impulsada por IA, lo que refleja cómo los proveedores están añadiendo funcionalidad específica de cumplimiento directamente en las capas del producto en lugar de tratarla como trabajo de asesoría separado. SAP Green Ledger se movió en la misma dirección al incorporar la contabilidad de carbono a nivel de transacción en S/4HANA Cloud, lo que respalda el cambio más amplio hacia la integración carbono-financiera dentro de los sistemas en los que los equipos de finanzas ya confían. A medida que los datos de carbono se vinculan más estrechamente con la presentación de informes financieros, los controles internos y los flujos de trabajo empresariales, el software mantiene su papel dominante porque ofrece repetibilidad y gobernanza central a escala.

Los servicios son el componente de más rápido crecimiento, con el mercado de software de gestión de huella de carbono con IA proyectado para expandirse a una CAGR del 21,45% para este segmento de 2026 a 2031. Ese crecimiento refleja una brecha de ejecución clara entre lo que la plataforma puede automatizar y lo que las organizaciones todavía necesitan que hagan las personas, especialmente cuando los datos de los proveedores deben recopilarse, limpiarse y validarse. El lanzamiento del servicio gestionado de Normative en 2026 mostró que los compradores continúan pagando por soporte de inventario práctico incluso cuando ya tienen acceso a la funcionalidad del software. La capa de servicios también está ganando importancia porque la presentación de informes lista para aseguramiento exige coherencia metodológica, manejo de evidencias y disciplina de procesos que muchas organizaciones todavía carecen internamente. Con el tiempo, es probable que la línea entre los ingresos por suscripción y el soporte de entrega siga siendo difusa porque los proveedores que pueden combinar software con soporte de ejecución están mejor posicionados para convertir la demanda en resultados exitosos de presentación de informes.

Por Modo de Implementación: La Nube Sigue Siendo la Mayor Mientras el Híbrido Gana Mayor Impulso

La implementación basada en la nube representó el 67,12% de los ingresos en 2025, mientras que se prevé que la implementación híbrida registre el crecimiento más rápido a una CAGR del 22,08% hasta 2031. La nube siguió siendo el modelo más grande porque admite API en tiempo real, facilita las actualizaciones de proveedores y permite una integración más rápida con los flujos de trabajo de presentación de informes que dependen de la actualización continua de datos. También se alinea con las preferencias operativas de las empresas que desean visibilidad centralizada en todos los sitios, funciones y socios externos sin construir nueva infraestructura en cada ubicación. Al mismo tiempo, el modelo híbrido está ganando terreno porque algunos compradores desean análisis avanzados y flexibilidad en la presentación de informes sin mover todos los datos operativos sin procesar fuera de las instalaciones. Ese patrón es especialmente relevante en entornos regulados donde los datos sensibles de plantas, personal o procesos deben permanecer bajo un control interno más estricto incluso cuando los equipos de presentación de informes necesitan herramientas de modelado a escala de nube.

La versión Wave 2 de 2025 de Microsoft para Dynamics 365 Business Central, que estuvo disponible de forma general en enero de 2026, añadió automatización de procesos de cadena de valor de Alcance 3 en los flujos de trabajo de compras de ERP, lo que demuestra cómo las decisiones de implementación están cada vez más determinadas por los sistemas que las empresas ya utilizan. La implementación local sigue siendo importante en sectores como el petróleo y el gas, la defensa y partes del sector público donde los datos de emisiones se superponen con información operativa comercialmente sensible o clasificada. En ese entorno, la arquitectura híbrida es menos un compromiso temporal y más un modelo operativo a largo plazo que combina el control local con la inteligencia basada en la nube. El mercado de software de gestión de huella de carbono con IA se está moviendo, por lo tanto, hacia un diseño de implementación por capas, donde la fuente de datos puede permanecer interna, pero las funciones de análisis, evaluación comparativa y presentación de informes continúan desplazándose hacia entornos de nube flexibles.

Por Tamaño de Empresa: Las Grandes Empresas Siguen Siendo el Grupo Principal de Compradores Mientras las Pymes se Expanden Rápidamente

Las grandes empresas representaron el 65,41% de la participación del mercado de software de gestión de huella de carbono con IA en 2025, lo que refleja el peso de las obligaciones de presentación de informes en múltiples jurisdicciones, bases de proveedores complejas y presupuestos más sólidos para la integración y los controles. Estas empresas generalmente necesitan más que herramientas de cálculo de carbono porque deben gestionar la consolidación entre subsidiarias, permisos basados en roles, mapeo de marcos y procesos de gobernanza que se asemejan a la presentación de informes financieros. También enfrentan una mayor exposición al aseguramiento de terceros, lo que aumenta el valor de la trazabilidad del sistema, los flujos de trabajo de aprobación y la gestión estandarizada de evidencias. Los grandes compradores, por lo tanto, son más propensos a elegir plataformas que conecten los datos de sostenibilidad con los procesos de ERP, finanzas, adquisiciones y gestión de riesgos, en lugar de tratar la contabilidad de carbono como una tarea de presentación de informes separada. Esto ayuda a explicar por qué el software de nivel empresarial con características de control más sólidas ha mantenido un papel central en el mercado de software de gestión de huella de carbono con IA, incluso cuando los nuevos participantes introducen características de automatización más rápidas.

Se proyecta que las pymes crezcan a una CAGR del 21,92% hasta 2031, lo que las convierte en el segmento empresarial de más rápido crecimiento en el mercado de software de gestión de huella de carbono con IA. Gran parte de esa demanda se está creando externamente, ya que las grandes empresas ahora requieren datos de emisiones de los proveedores para la presentación de informes de Alcance 3, lo que empuja a las empresas más pequeñas a la cadena de presentación de informes antes de que la regulación directa las alcance. La Recomendación de la Comisión Europea UE 2025/1710 sobre la norma voluntaria para pymes formalizó una ruta de presentación de informes simplificada para las empresas fuera del ámbito obligatorio, al tiempo que reforzó la expectativa de que proporcionarán datos de emisiones en divulgaciones más amplias de la cadena de valor. La investigación publicada por Springer Nature también encontró que la facilidad de uso y la preparación organizacional dan forma fuertemente a la adopción de herramientas de IA en empresas con recursos limitados, lo que hace que la incorporación más sencilla y el diseño claro del flujo de trabajo sean factores competitivos importantes en este segmento. A medida que las solicitudes de la cadena de suministro se extienden por los niveles, es probable que la demanda de las pymes siga siendo uno de los canales de expansión más amplios para el mercado de software de gestión de huella de carbono con IA.

Por Industria de Uso Final: TI y Telecomunicaciones Lidera la Demanda Mientras el Comercio Minorista y el Comercio Electrónico Avanzan

TI y Telecomunicaciones representó el 26,84% de los ingresos en 2025, lo que lo convirtió en el segmento de uso final más grande del mercado de software de gestión de huella de carbono con IA. La posición del sector refleja una alta exposición a la presentación de informes sobre el consumo de energía, especialmente para los operadores de centros de datos y los proveedores de infraestructura tecnológica que enfrentan múltiples expectativas de divulgación simultáneamente. También refleja un ciclo de retroalimentación en el que la expansión de la computación con IA y la infraestructura digital aumenta las necesidades de presentación de informes sobre emisiones relacionadas con la energía, lo que a su vez respalda la demanda de un mejor software de medición y presentación de informes. La publicación por parte de NTT de las reglas de cálculo de CO₂ de la cuna a la tumba para los ciclos de vida del software en marzo de 2026 destacó cómo el sector tecnológico está avanzando hacia estándares de factores de emisión más detallados en las actividades de desarrollo y adquisición. La manufactura, la energía y los servicios públicos, los servicios financieros, el petróleo y el gas y los compradores del sector público añaden demanda por diferentes razones, pero el segmento de TI y Telecomunicaciones sigue siendo el punto de concentración más claro para la adopción temprana y a gran escala.

Se proyecta que el Comercio Minorista y el Comercio Electrónico crezcan a una CAGR del 21,05% hasta 2031, lo que refleja la creciente presión por la transparencia a nivel de proveedor en las cadenas de valor orientadas al consumidor. Las grandes marcas y los operadores de plataformas necesitan cada vez más datos más granulares de la cadena de suministro ascendente, ya que los compradores, los inversores y los estándares de presentación de informes están dando menos peso a las estimaciones amplias. Las empresas de alimentos y bebidas añaden una capa especializada a esta trayectoria de crecimiento porque la orientación de la iniciativa de Objetivos Basados en la Ciencia sobre las emisiones relacionadas con el uso de la tierra y la agricultura las empuja hacia una contabilidad de carbono más detallada de la que las plataformas genéricas siempre pueden manejar de forma predeterminada. Esta es una de las razones por las que las asociaciones de datos específicas del sector y las bibliotecas de productos son cada vez más importantes en la competencia de plataformas, especialmente cuando el abastecimiento agrícola y las emisiones a nivel de producto deben rastrearse juntos. La atención médica, la logística, las cadenas de suministro vinculadas a la construcción y la fabricación de equipos también están entrando en el mercado de software de gestión de huella de carbono con IA a medida que las solicitudes de datos de Alcance 3 continúan extendiéndose más allá del primer grupo de empresas directamente reguladas.

Análisis Geográfico

Europa representó el 34,56% de la participación del mercado de software de gestión de huella de carbono con IA en 2025, manteniendo su liderazgo. Esa posición se basa en el despliegue gradual de la CSRD y la mayor madurez de los compromisos corporativos en materia de clima entre las grandes empresas europeas. La iniciativa de Objetivos Basados en la Ciencia mostró que las empresas del CAC 40 y del DAX 40 alcanzaron tasas de penetración de objetivos del 70% y el 68% a finales de 2025, lo que apunta a una base instalada profunda para el uso continuo de software, renovaciones y actualizaciones. Esa combinación de regulación y validación de objetivos significa que la demanda en Europa no se limita a las primeras implementaciones de cumplimiento, porque muchos compradores también necesitan mejores controles, una cobertura más amplia del Alcance 3 y un soporte de auditoría más sólido. La región, por lo tanto, sigue siendo el ejemplo más claro de cómo la profundidad regulatoria y el compromiso corporativo pueden reforzarse mutuamente dentro del mercado de software de gestión de huella de carbono con IA.

América del Norte se acercó a una fase de adopción más sólida a medida que se aproximaban los plazos regulatorios. La SB 253 de California creó un plazo del 10 de agosto de 2026 para la divulgación de Alcance 1 y Alcance 2 de las grandes entidades que realizan negocios en el estado, con la presentación de informes de Alcance 3 comenzando en 2027. El S&P 500 alcanzó una penetración de objetivos de la iniciativa de Objetivos Basados en la Ciencia del 39% a finales de 2025, que estaba por debajo de los principales puntos de referencia europeos y sugiere que la región todavía tiene un margen significativo para nuevas implementaciones en lugar de solo demanda de actualización. Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,67% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de software de gestión de huella de carbono con IA. El aumento del 92% de China en empresas validadas por la iniciativa de Objetivos Basados en la Ciencia en 2025 apunta a un fuerte efecto de desbordamiento de la cadena de suministro, mientras que el mercado de Japón está siendo respaldado por lanzamientos de productos como ASUENE IMPACT y por estándares de contabilidad de carbono más detallados de los líderes tecnológicos nacionales.

América del Sur siguió siendo un mercado en una etapa más temprana, pero la dirección del avance fue positiva porque las expectativas de presentación de informes y las solicitudes de la cadena de suministro vinculadas a las exportaciones continuaron extendiéndose. La adopción de objetivos de la iniciativa de Objetivos Basados en la Ciencia en América del Sur creció un 42% en 2025, y México registró un aumento del 58% en empresas validadas, lo que muestra que las cadenas de valor transfronterizas ya están influyendo en la demanda de software en la región. Oriente Medio y África también se mantuvieron en una etapa más temprana de adopción, con los Emiratos Árabes Unidos y Arabia Saudita como los principales centros de demanda bajo agendas más amplias de transición hacia cero emisiones netas e impulsadas por la inversión. En ambas regiones, el desencadenante a corto plazo suele ser la presión de la cadena de suministro de los compradores europeos y norteamericanos en lugar de un régimen de divulgación doméstico completamente maduro, lo que significa que es probable que la demanda de software siga estrechamente vinculada a las relaciones comerciales globales y las expectativas de presentación de informes de los clientes.

Panorama Competitivo

El mercado de software de gestión de huella de carbono con IA estaba fragmentado en 2025, con la competencia distribuida entre grandes proveedores de software empresarial y proveedores especializados en contabilidad de carbono. La amplia división en el posicionamiento era clara: empresas como SAP, Microsoft, IBM, Salesforce y Workiva competían a través de la integración de ecosistemas, mientras que los proveedores nativos de IA se centraban más en la velocidad de automatización, los flujos de trabajo de Alcance 3 y la profundidad de los datos de proveedores. SAP fortaleció su posición al incorporar Green Ledger a la conversación sobre contabilidad de carbono, lo que permite a las empresas reconciliar los registros de carbono y financieros a nivel de transacción dentro de un entorno ERP familiar. Microsoft continuó incorporando flujos de trabajo de emisiones de la cadena de valor en el software empresarial existente, e IBM amplió su alcance al integrar cálculos de emisiones estandarizados directamente en Excel a través de Envizi. Estos movimientos importan porque reducen la fricción de cambio para los compradores que ya operan dentro de grandes ecosistemas de software y desean que la presentación de informes de carbono se ajuste a las estructuras de gobernanza existentes.

Los competidores nativos de IA han respondido apoyándose más en la automatización, la infraestructura de datos de proveedores y los flujos de trabajo de análisis más rápidos. El lanzamiento de IA agéntica de Watershed en 2026 se centró en el procesamiento de facturas de servicios públicos, la identificación de puntos críticos, la participación de proveedores y la redacción de informes, lo que abordó directamente los cuellos de botella manuales en los equipos de sostenibilidad empresarial. Persefoni dio un paso similar con Analytics Agent, que permitió consultas en lenguaje natural sobre los libros de emisiones y produjo análisis auditables para usuarios empresariales. EcoVadis siguió una ruta diferente al ampliar su Red de Datos de Carbono a través de asociaciones con Watershed, Carbmee y Workiva, lo que convirtió los datos primarios de los proveedores en una ventaja de red en lugar de una característica puntual. En términos prácticos, la ventaja competitiva se está alejando de las simples bibliotecas de factores de emisión hacia la capacidad de ingerir datos desordenados de proveedores, preservar la auditabilidad y acortar el camino desde las entradas sin procesar hasta los resultados de presentación de informes.

La consolidación también se hizo más visible a medida que los proveedores intentaban cubrir las brechas de capacidad más rápidamente. La adquisición de la plataforma SiGREEN de Siemens por parte de Makersite en junio de 2026 vinculó los datos de emisiones verificados de los proveedores con la inteligencia del ciclo de vida del producto, fortaleciendo así la descarbonización a nivel de producto y la visibilidad del carbono en la cadena de suministro en una única oferta. Green Project Technologies realizó un movimiento similar en julio de 2025 al adquirir la plataforma tecnológica Emitwise e integrar sus capacidades automatizadas de huella de carbono del producto y participación de proveedores en Suite50. El espacio en blanco restante se concentra en necesidades verticales como las emisiones financiadas, las emisiones de alimentos y agricultura y el seguimiento del carbono incorporado, donde muchas plataformas generales todavía necesitan modelos de datos especializados o soporte de socios. Eso deja al mercado de software de gestión de huella de carbono con IA competitivo, activo y todavía abierto a la diferenciación a través de la profundidad del flujo de trabajo, la credibilidad de la presentación de informes y la ejecución específica del sector.

Líderes de la Industria de Software de Gestión de Huella de Carbono con IA

Watershed, Inc.

Persefoni AI, Inc.

Normative Group AB

Greenly SAS

Sweep SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Makersite adquirió SiGREEN, la plataforma de huella de carbono de productos e intercambio de datos de la cadena de suministro de Siemens, con efecto a partir del 1 de junio de 2026. La adquisición combina los datos de emisiones reales verificados de SiGREEN de las empresas de la cadena de suministro con las capacidades de inteligencia del ciclo de vida del producto de Makersite, creando una de las primeras plataformas integradas para la descarbonización a nivel de producto construida sobre datos primarios de proveedores en cadenas de valor industriales complejas.

- Junio de 2026: Sweep se asoció con HowGood para integrar una base de datos que cubre más de 12 millones de huellas de carbono de productos alimentarios y agrícolas con la plataforma impulsada por IA de Sweep. La colaboración permite a las empresas de alimentos y agricultura incorporar emisiones granulares de la cadena de suministro de Alcance 3 en informes CSRD, ISSB y GRI sin transferencias manuales de datos entre sistemas.

- Mayo de 2026: EcoVadis y Workiva anunciaron una asociación estratégica para conectar los datos de carbono primarios de los proveedores de EcoVadis de su red de más de 175.000 empresas con la plataforma impulsada por IA de Workiva, lo que permite a los clientes mutuos hacer la transición de las estimaciones de Alcance 3 basadas en promedios del sector a informes de emisiones granulares y listos para aseguramiento.

- Mayo de 2026: Persefoni lanzó Persefoni Analytics Agent, una capacidad de IA agéntica integrada en su plataforma que permite a los equipos empresariales consultar su Libro de Actividad de CO₂e en lenguaje natural y generar análisis de emisiones auditables y personalizados. La plataforma da soporte a más de 500 clientes empresariales a nivel mundial y ha recaudado USD 179 millones en financiación institucional.

Alcance del Informe del Mercado Global de Software de Gestión de Huella de Carbono con IA

El mercado de software de gestión de huella de carbono con IA se refiere a plataformas y servicios que aprovechan la inteligencia artificial para medir, monitorear, analizar y optimizar las emisiones de carbono en aplicaciones, infraestructura de TI y operaciones empresariales. Estas soluciones integran análisis avanzados impulsados por IA para proporcionar visibilidad en tiempo real de las huellas de carbono, automatizar la presentación de informes de sostenibilidad, garantizar el cumplimiento de los marcos ESG y ofrecer perspectivas predictivas para las estrategias de reducción de carbono.

El informe del mercado de software de gestión de huella de carbono con IA está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Manufactura de Alimentos y Bebidas, Construcción e Infraestructura, Gobierno y Sector Público, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura de Alimentos y Bebidas |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Manufactura Industrial | |||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura de Alimentos y Bebidas | |||

| Construcción e Infraestructura | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del mercado de software de gestión de huella de carbono con IA?

El mercado de software de gestión de huella de carbono con IA fue valorado en USD 1,82 mil millones en 2025 y se proyecta que alcance USD 5,56 mil millones en 2031, creciendo a una CAGR del 20,70% de 2026 a 2031.

¿Qué categoría de componente lidera los ingresos en el software de gestión de carbono para la presentación de informes habilitada por IA?

El software lideró el mercado con una participación de ingresos del 70,34% en 2025 porque las empresas prefirieron plataformas escalables que centralizan los datos de emisiones, automatizan los cálculos y respaldan la presentación de informes listos para auditoría.

¿Qué modelo de implementación está creciendo más rápido para el software de gestión de huella de carbono con IA?

Se proyecta que la implementación híbrida crezca más rápido a una CAGR del 22,08% hasta 2031, mientras que la implementación basada en la nube siguió siendo la más grande con una participación de ingresos del 67,12% en 2025.

¿Por qué las pymes están entrando en las plataformas de gestión de carbono más rápido que antes?

Las pymes están siendo atraídas por las solicitudes de datos de Alcance 3 de los grandes compradores empresariales. Por eso se proyecta que el segmento de pymes crezca a una CAGR del 21,92% hasta 2031.

¿Qué sector de uso final está creando la demanda más fuerte hoy?

TI y Telecomunicaciones lideró con el 26,84% de los ingresos en 2025 porque los operadores de centros de datos y los proveedores de infraestructura digital enfrentan importantes requisitos de presentación de informes relacionados con la electricidad en varios regímenes de divulgación.

¿Qué región ofrece la mayor oportunidad de crecimiento durante el período de pronóstico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,67% hasta 2031, respaldada por vías de divulgación más sólidas, una mayor adopción de objetivos basados en la ciencia y presión de presentación de informes de la cadena de suministro en los ecosistemas de exportación.

Última actualización de la página el: