Tamaño y Participación del Mercado de Software de Previsión Predictiva de Carbono y Modelado de Escenarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Previsión Predictiva de Carbono y Modelado de Escenarios por Mordor Intelligence

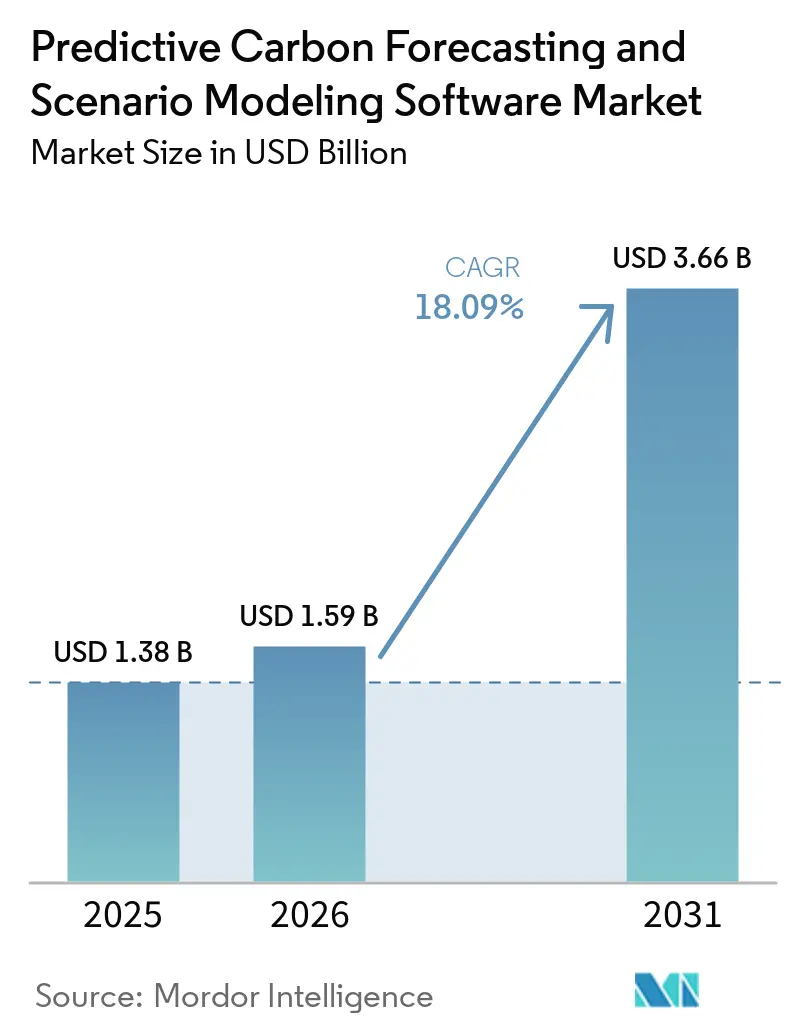

Se proyecta que el tamaño del mercado de software de previsión predictiva de carbono y modelado de escenarios se expanda desde USD 1,38 mil millones en 2025 y USD 1,59 mil millones en 2026 hasta USD 3,66 mil millones en 2031, registrando una CAGR del 18,09% entre 2026 y 2031. El mercado superó la etapa de informes periódicos de emisiones y se vinculó más estrechamente con los ciclos de planificación, las revisiones de la junta directiva y las decisiones de asignación de capital, lo que impulsó la demanda de software capaz de evaluar resultados de carbono bajo diferentes condiciones empresariales y de política. La exposición climática se trata ahora con mayor frecuencia como un problema de planificación financiera, por lo que los compradores buscan herramientas que conecten las trayectorias de emisiones con las decisiones operativas, los riesgos de la cadena de suministro y las decisiones de cartera. La actividad competitiva también está cambiando, ya que los grandes proveedores de software empresarial integran funciones básicas de carbono en entornos más amplios de nube y ERP, mientras que los proveedores especializados se centran en un modelado más profundo, mejores registros de auditoría y pruebas de escenarios más rápidas. Las mejoras en los flujos de trabajo impulsadas por la inteligencia artificial están reduciendo el tiempo de simulación y el esfuerzo de preparación de datos, lo que está cambiando las expectativas de los compradores en cuanto a usabilidad y velocidad. El resultado es un mercado de software de previsión predictiva de carbono y modelado de escenarios que sigue siendo de alto crecimiento, pero que se está volviendo más selectivo, con oportunidades a largo plazo que se desplazan hacia los proveedores capaces de combinar profundidad de modelado, apoyo a la toma de decisiones y cobertura regulatoria creíble.

Conclusiones Clave del Informe

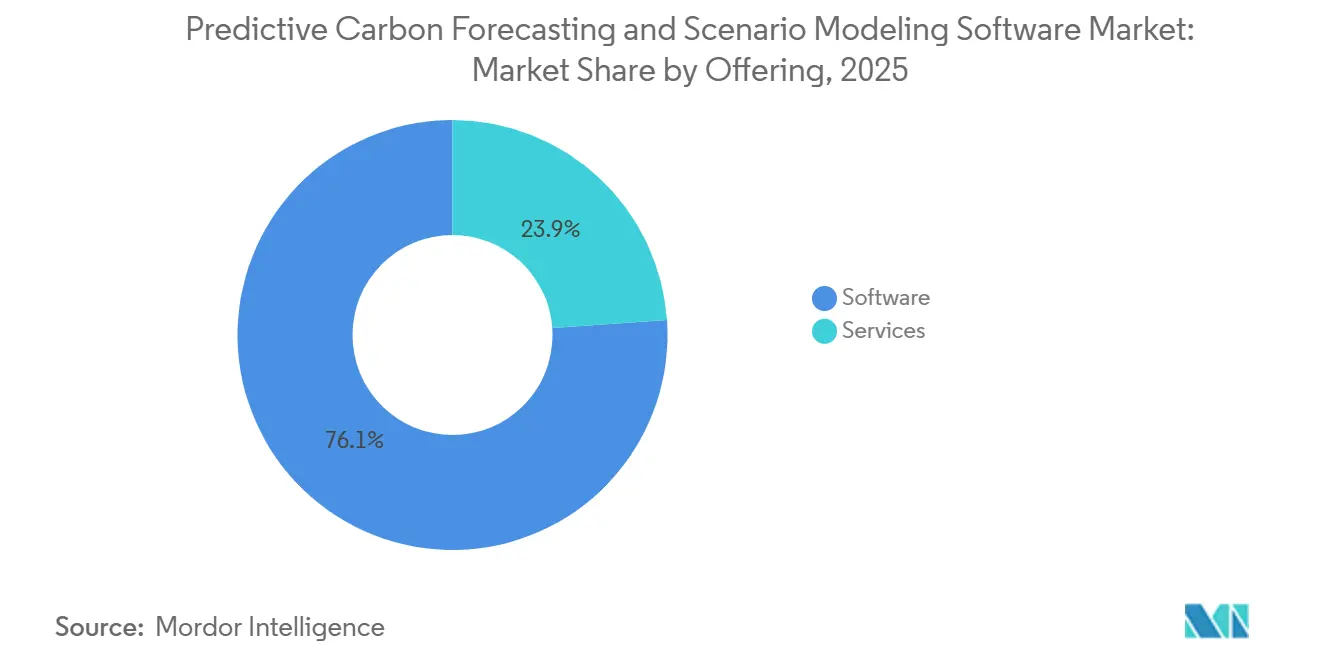

- Por oferta, el software representó el 76,12% de la participación del mercado de previsión predictiva de carbono y modelado de escenarios en los ingresos de 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 21,54% hasta 2031.

- Por modo de implementación, las implementaciones basadas en la nube representaron el 65,13% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 20,92% hasta 2031.

- Por aplicación, el modelado de escenarios y trayectorias climáticas representó el 33,12% de la participación del tamaño del mercado de software de previsión predictiva de carbono y modelado de escenarios en 2025, mientras que se proyecta que la evaluación de riesgos climáticos y de transición se expanda a una CAGR del 22,37% hasta 2031.

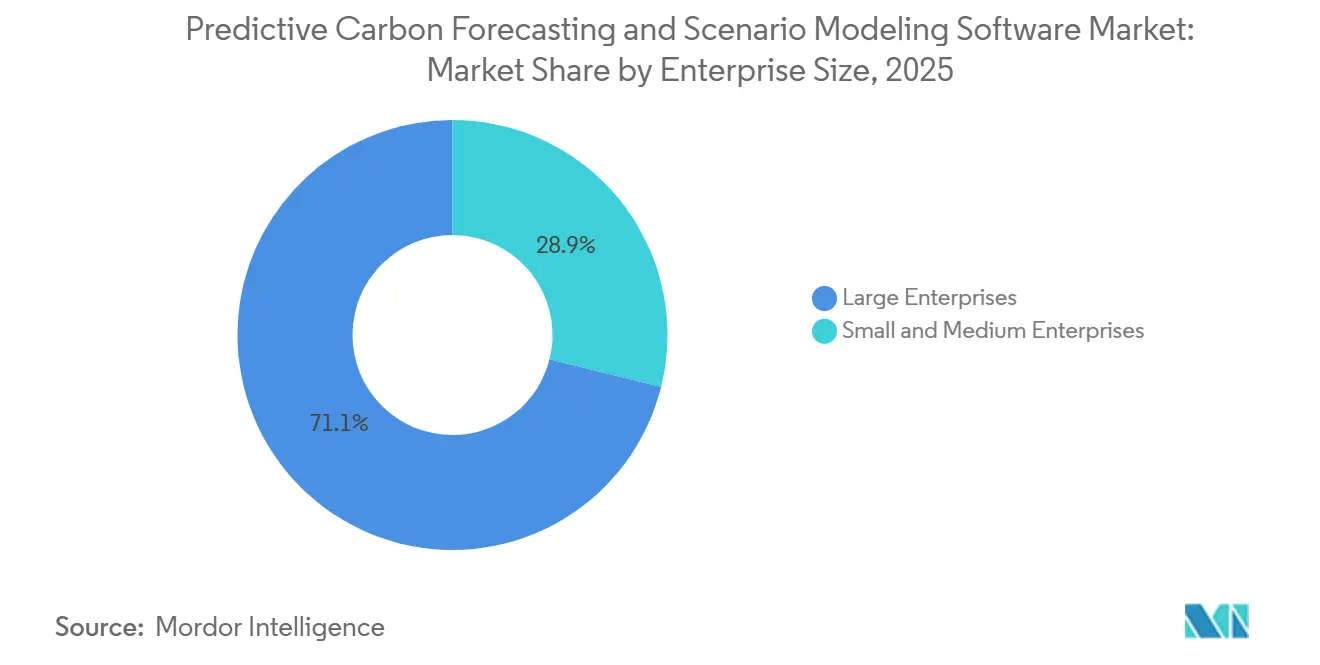

- Por tamaño de empresa, las grandes empresas mantuvieron el 71,12% de la participación del mercado de software de previsión predictiva de carbono y modelado de escenarios en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 22,71% hasta 2031.

- Por industria de usuario final, energía y servicios públicos representaron el 22,24% de los ingresos en 2025, mientras que se proyecta que BFSI se expanda a una CAGR del 24,12% hasta 2031.

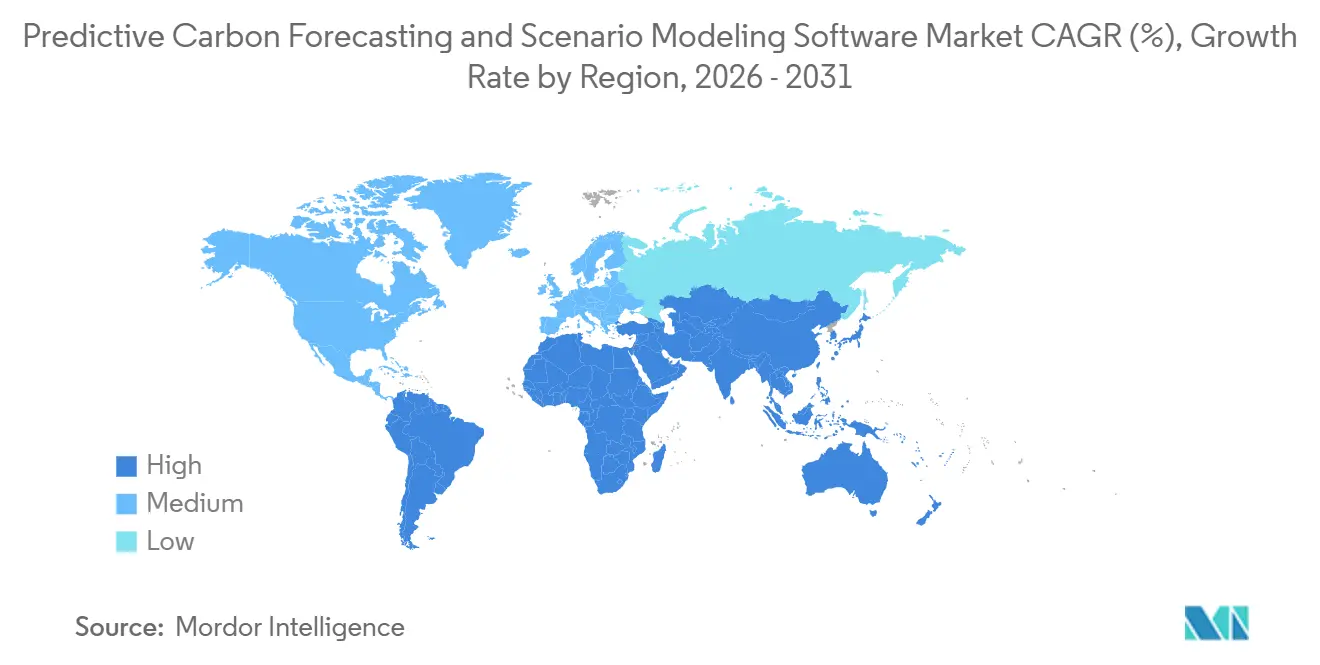

- Por geografía, América del Norte mantuvo una participación de ingresos del 35,12% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 22,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Previsión Predictiva de Carbono y Modelado de Escenarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria sobre la Divulgación Climática y la Planificación de Cero Emisiones Netas | +3.5% | Global, con demanda de cumplimiento concentrada en Europa, el Reino Unido, Singapur, Australia y California | Corto plazo (≤ 2 años) |

| Integración de Inteligencia Artificial para la Previsión de Emisiones y la Optimización de Trayectorias de Reducción | +3.2% | Global, con adopción temprana concentrada en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Demanda Empresarial de Planificación de Escenarios de Carbono con Visión de Futuro | +2.6% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de la Asignación de Capital Vinculada a ESG y la Gobernanza Climática a Nivel de Junta Directiva | +2.2% | Global, con ganancias tempranas en mercados con alta presencia de inversores institucionales en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Adopción de Plataformas de Sostenibilidad Basadas en la Nube en Grandes Empresas | +1.9% | América del Norte y Europa como mercados primarios, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Cuantificar el Riesgo de Transición en Decisiones de Proveedores, Activos y Cartera | +1.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre la Divulgación Climática y la Planificación de Cero Emisiones Netas

La presión regulatoria sigue siendo el impulsor más inmediato de la demanda de software, ya que las normas de divulgación ahora exigen que las empresas organicen los datos de carbono para respaldar la planificación, la verificación y las pruebas de escenarios, en lugar de limitarse a los informes de fin de año. La Fundación IFRS actualizó los requisitos de divulgación de gases de efecto invernadero bajo la NIIF S2 en diciembre de 2025 para reducir la complejidad de implementación y preservar al mismo tiempo la utilidad de los informes para la toma de decisiones, lo que contribuyó a sostener la demanda empresarial a medida que las expectativas de presentación de informes evolucionaron en el mercado.[1]Fundación IFRS, "Divulgaciones Climáticas NIIF S2," Fundación IFRS, ifrs.org Los Estados Unidos introdujeron incertidumbre cuando la SEC propuso revocar sus normas de divulgación climática en mayo de 2026, pero eso no eliminó la demanda más amplia de herramientas listas para la toma de decisiones, ya que muchas empresas aún operan bajo múltiples regímenes de presentación de informes y enfrentan las expectativas de los inversores. Esto es relevante para el mercado de software de previsión predictiva de carbono y modelado de escenarios porque el análisis de escenarios se trata cada vez más como parte de la gobernanza financiera, y no solo como una tarea de cumplimiento de sostenibilidad. Los proveedores que enmarcan sus herramientas como infraestructura de planificación están, por tanto, mejor posicionados que aquellos que dependen principalmente de listas de verificación de cumplimiento. El efecto es que el mercado de software de previsión predictiva de carbono y modelado de escenarios continúa beneficiándose de la regulación incluso cuando las normas individuales son revisadas, retrasadas o impugnadas.

Integración de Inteligencia Artificial para la Previsión de Emisiones y la Optimización de Trayectorias de Reducción

La inteligencia artificial está transformando el uso del software de carbono porque los compradores ahora esperan una limpieza de datos más rápida, simulaciones más ágiles y una interpretación más interactiva de los resultados dentro de un único flujo de trabajo. SAP declaró en mayo de 2026 que su Agente de Optimización de Huella redujo el tiempo de simulación de escenarios de aproximadamente 1 día a 20 minutos, lo que demuestra cómo la competencia en software está evolucionando hacia tiempos de respuesta más rápidos y una mayor usabilidad operativa.[2]SAP SE, "Empresa Autónoma, Nuevos Agentes de Inteligencia Artificial para la Sostenibilidad," Centro de Noticias de SAP, news.sap.com Un estudio revisado por pares publicado en abril de 2026 también encontró que las arquitecturas de aprendizaje profundo coordinadas superaron a los métodos de referencia tradicionales para predecir las emisiones de carbono en industrias de uso intensivo de energía, lo que respalda el movimiento más amplio hacia modelos de previsión impulsados por inteligencia artificial. Ese cambio amplía el papel de estas herramientas, pasando de los informes estáticos de emisiones a la selección activa de trayectorias, el análisis a nivel de transacción y un apoyo más rápido a la toma de decisiones. También eleva el listón para el diseño de productos en el mercado de software de previsión predictiva de carbono y modelado de escenarios, porque los compradores compararán no solo la amplitud del modelo, sino también el tiempo necesario para obtener una respuesta utilizable. A medida que más plataformas integren la inteligencia artificial de forma nativa, es probable que el mercado de software de previsión predictiva de carbono y modelado de escenarios se diferencie aún más entre los proveedores con gran profundidad técnica y aquellos que solo automatizan tareas de informes superficiales.

Creciente Demanda Empresarial de Planificación de Escenarios de Carbono con Visión de Futuro

La demanda empresarial está aumentando porque las empresas necesitan cada vez más evaluar cómo la exposición al carbono podría afectar los presupuestos, el uso de activos, las decisiones de proveedores y las decisiones de capital a largo plazo bajo diferentes trayectorias de transición. Esa necesidad es especialmente visible a medida que la planificación del carbono se acerca a los equipos de finanzas, los equipos de riesgo y los comités ejecutivos que desean resultados con visión de futuro en lugar de instantáneas históricas de emisiones. En abril de 2025, una encuesta informó que el 79% de las empresas ya habían divulgado emisiones en los tres alcances, mientras que el 47% de las empresas que no presentaban informes planeaban comenzar la divulgación del Alcance 3 en un plazo de 2 años, lo que sugiere una creciente cartera de compradores para herramientas de modelado más avanzadas.[3]Sphera Solutions, "El Informe de Alcance 3 de Sphera 2025 Revela el Progreso en Sostenibilidad a Pesar de los Persistentes Desafíos de Datos," Sphera, sphera.com El resultado práctico es que el mercado de software de previsión predictiva de carbono y modelado de escenarios no crece únicamente porque entran nuevos compradores, sino también porque los usuarios existentes están pasando de la medición a la optimización de trayectorias y el análisis de riesgos de transición. La demanda no es uniforme: las organizaciones maduras buscan capas de escenarios más profundas, mientras que muchos compradores de tamaño mediano aún están construyendo bases de datos. Los proveedores que pueden apoyar ambas etapas sin debilitar la funcionalidad premium se encuentran en una posición más sólida dentro del mercado de software de previsión predictiva de carbono y modelado de escenarios.

Expansión de la Asignación de Capital Vinculada a ESG y la Gobernanza Climática a Nivel de Junta Directiva

El escrutinio de los inversores y la junta directiva está reforzando la adopción, ya que se espera cada vez más que las empresas demuestren que sus planes de descarbonización son creíbles, medibles y están vinculados a las decisiones de capital. En 2025, Norges Bank Investment Management publicó su Plan de Acción Climática 2030 y dejó claro que el compromiso climático a nivel de junta directiva sigue siendo parte de su enfoque de administración, lo que señala que los grandes inversores prefieren la planificación estructurada sobre los compromisos narrativos por sí solos. Allianz Global Investors también endureció sus expectativas de política de votación para 2026 en cuanto a la calidad y la alineación material de las métricas ESG, aumentando la presión sobre las empresas para respaldar las afirmaciones de desempeño vinculadas al clima con evidencia analítica más sólida. Esto hace que el mercado de software de previsión predictiva de carbono y modelado de escenarios sea más relevante para las funciones de gobernanza, porque los resultados de estas herramientas informan cada vez más los debates sobre incentivos, prioridades estratégicas y resiliencia bajo condiciones de transición cambiantes. El impulsor es estructuralmente importante porque la supervisión de los inversores tiende a persistir incluso cuando los ciclos de política se vuelven menos predecibles. Como resultado, el mercado de software de previsión predictiva de carbono y modelado de escenarios está ganando apoyo de los canales de gobernanza que están menos vinculados a una única temporada de presentación de informes o jurisdicción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calidad y Disponibilidad Limitadas de Datos de Actividad de Proveedores y del Alcance 3 | -2.4% | Global, más agudo en mercados con cadenas de suministro profundas y fragmentadas como el Sudeste Asiático, el Sur de Asia y Europa Central | Mediano plazo (2-4 años) |

| Alta Complejidad de Integración con Entornos ERP, EHS y de Lago de Datos | -2.1% | Global, con particular gravedad en entornos de múltiples ERP comunes en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escrutinio Presupuestario y Lenta Realización del Retorno sobre la Inversión para Compradores del Mercado Medio | -1.8% | América del Norte y Europa, que afecta particularmente a los compradores en la banda de ingresos de USD 50 millones a USD 500 millones | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Credibilidad del Modelo por la Sensibilidad de los Supuestos y el Escrutinio de Auditoría | -1.4% | Global, intensificado en jurisdicciones que requieren garantía limitada o razonable bajo los principales marcos de presentación de informes climáticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Calidad y Disponibilidad Limitadas de Datos de Actividad de Proveedores y del Alcance 3

La calidad de los datos de los proveedores sigue siendo la mayor restricción operativa, porque las categorías de emisiones más materiales suelen ser las menos estandarizadas y las más difíciles de verificar en cadenas de valor complejas. En abril de 2025, una encuesta encontró que el 79% de las organizaciones identificaron la disponibilidad de datos de proveedores como su principal desafío, mientras que el 62% señaló la calidad de los datos internos como una barrera importante, lo que demuestra que la madurez en la presentación de informes no ha resuelto el problema de los datos de entrada. Otro estudio señaló que las emisiones del Alcance 3 a menudo representan más del 75% de las emisiones totales de una empresa y que las brechas en los datos de los proveedores siguen siendo el principal obstáculo para una cuantificación precisa.[4]MIT Sloan Management Review, "Sostenibilidad de la Cadena de Suministro, Principales Formas en que las Empresas Rastrean las Emisiones del Alcance 3," MIT Sloan Management Review, mitsloan.mit.edu Esa debilidad afecta directamente al mercado de software de previsión predictiva de carbono y modelado de escenarios porque los modelos solo pueden ser tan creíbles como los datos utilizados para entrenarlos, mapearlos y evaluarlos. Las empresas aún pueden usar aproximaciones basadas en el gasto y lógica de estimación, pero esos métodos debilitan la confianza cuando los inversores, auditores o equipos de adquisiciones necesitan mayor precisión. Hasta que la participación de los proveedores mejore a escala, el mercado de software de previsión predictiva de carbono y modelado de escenarios seguirá enfrentando un techo práctico sobre hasta qué punto se puede confiar en los resultados del modelo en decisiones de alto riesgo.

Alta Complejidad de Integración con Entornos ERP, EHS y de Lago de Datos

La complejidad de integración ralentiza la adopción porque las herramientas de planificación de carbono necesitan extraer información de sistemas financieros, registros de adquisiciones, datos logísticos, entradas de servicios públicos y plataformas operativas que no fueron diseñadas en torno a una lógica de emisiones compartida. Una investigación publicada en enero de 2025 encontró que la gestión de la huella de carbono dentro de los entornos ERP enfrenta altos costos de integración, desajustes estructurales de datos y problemas de compatibilidad técnica, especialmente para casos de uso del Alcance 3 y a nivel de producto. El problema se agrava en empresas con múltiples ERP, entornos posteriores a adquisiciones y empresas que aún dependen de datos maestros inconsistentes en regiones y unidades de negocio. Eso ralentiza el tiempo de obtención de valor en el mercado de software de previsión predictiva de carbono y modelado de escenarios porque la implementación a menudo se convierte en un proyecto amplio de arquitectura de datos en lugar de un despliegue directo de aplicaciones. Los proveedores nativos de la nube están respondiendo con conectores y capas de ingesta gestionada, pero esas medidas reducen el esfuerzo en lugar de eliminarlo. La integración, por tanto, sigue siendo una barrera de adopción significativa en el mercado de software de previsión predictiva de carbono y modelado de escenarios, especialmente para los compradores con capacidad limitada de ingeniería de datos interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Anclaron los Ingresos Mientras los Servicios Escalaron

El software representó el 76,12% de los ingresos en 2025, lo que indica que las plataformas con licencia siguieron siendo el centro del gasto empresarial en el mercado de previsión predictiva de carbono y modelado de escenarios. Los compradores favorecieron cada vez más las herramientas que podían usar repetidamente en ciclos de presentación de informes, planificación y revisión de riesgos, en lugar de depender únicamente de trabajos de asesoría liderados por proyectos. Este patrón también indica que muchas organizaciones ya habían superado los ejercicios iniciales de alcance y habían comenzado a integrar el análisis de carbono en los procesos operativos rutinarios. En ese contexto, la propiedad de la plataforma importa porque el acceso recurrente permite actualizaciones más rápidas, un uso interno más amplio y una gobernanza más consistente de los supuestos y los registros de auditoría. También proporciona a los proveedores una base más sólida para la mejora del producto porque los ingresos por suscripción pueden reinvertirse en profundidad de modelado, funcionalidad de inteligencia artificial y diseño de flujos de trabajo.

Los servicios aún se están expandiendo más rápido, con una CAGR proyectada del 21,54% hasta 2031, porque el software por sí solo no elimina la necesidad de soporte de implementación, diseño de escenarios e interpretación de resultados. Muchas organizaciones pueden recopilar datos básicos de emisiones, pero aún necesitan ayuda externa para construir trayectorias de reducción creíbles, someter a prueba de estrés los compromisos y preparar los resultados para la revisión de inversores o auditores. Esto significa que el crecimiento de los servicios no es una señal de débil adopción de software, sino que el mercado de software de previsión predictiva de carbono y modelado de escenarios está avanzando hacia casos de uso más complejos. A medida que el modelado se vuelve más material para la estrategia, los compradores están más dispuestos a pagar por soporte experto en la configuración y gobernanza del modelo. Con el tiempo, esto crea un patrón de ingresos vinculado en el que el software sigue siendo el ancla y los servicios crecen como una capa adjunta en torno a una adopción más profunda. El mercado de software de previsión predictiva de carbono y modelado de escenarios, por tanto, muestra un núcleo de software maduro con un borde de asesoría en crecimiento, en lugar de una elección entre los 2 modelos.

Por Modo de Implementación: La Arquitectura en la Nube Capturó la Escala de Adopción

La implementación basada en la nube representó el 65,13% de los ingresos en 2025, lo que refleja la demanda empresarial de plataformas flexibles capaces de manejar grandes volúmenes de datos, admitir actualizaciones periódicas y permitir pruebas de escenarios en diferentes unidades de negocio. En el mercado de software de previsión predictiva de carbono y modelado de escenarios, la implementación en la nube reduce la fricción de infraestructura y permite la centralización de datos de emisiones, bibliotecas de escenarios y acceso de usuarios en operaciones globales. También admite actualizaciones de productos más rápidas cuando cambian las normas, las trayectorias y los requisitos de divulgación. Eso es importante en una categoría donde los modelos deben actualizarse a medida que evolucionan los supuestos y las empresas amplían su cobertura del Alcance 3. La arquitectura en la nube también ayuda a los proveedores a ofrecer funciones de análisis que requieren mayor capacidad de cómputo y entornos de modelos compartidos.

Se proyecta que la implementación basada en la nube se expanda a una CAGR del 20,92% hasta 2031, lo que indica que el modelo más grande sigue siendo el de más rápido crecimiento en el mercado de software de previsión predictiva de carbono y modelado de escenarios. En mayo de 2026, un proveedor introdujo una plataforma nativa de la nube diseñada para ofrecer una línea de base lista para auditoría en semanas y reducir el esfuerzo de recopilación de datos, lo que subraya por qué los compradores asocian los modelos en la nube con una configuración más rápida y menor carga operativa. Los entornos locales siguen siendo importantes para las instituciones con estrictas necesidades de control, y los modelos híbridos siguen siendo útiles donde la residencia de datos o la sensibilidad contractual son una preocupación. Aun así, las nuevas implementaciones continúan favoreciendo la nube porque el valor de una incorporación más rápida, el acceso compartido y una escalabilidad más sencilla es difícil de igualar mediante infraestructura local. Esta dinámica da a los proveedores de nube más margen para ampliar su alcance dentro del mercado de software de previsión predictiva de carbono y modelado de escenarios. También fomenta un diseño de productos que asume la ingesta continua de datos y la iteración frecuente de escenarios en lugar del análisis por lotes poco frecuente.

Por Aplicación: El Modelado de Escenarios Lideró Mientras la Evaluación de Riesgos de Transición Creció Más Rápido

El modelado de escenarios y trayectorias climáticas representó el 33,12% de los ingresos en 2025, lo que confirma que esta función siguió siendo el caso de uso principal en el mercado de software de previsión predictiva de carbono y modelado de escenarios. Las empresas necesitan estos modelos para evaluar cómo diferentes trayectorias de transición podrían afectar los activos, las operaciones y los supuestos de planificación a largo plazo. El segmento también se benefició del hecho de que el análisis de escenarios se ha acercado a los procesos de gobernanza y divulgación convencionales. Como resultado, se convirtió en el punto de entrada más establecido para los compradores que querían más que una medición retrospectiva del carbono. En muchas organizaciones, el modelado de escenarios también sirve como base para complementos posteriores, como el análisis de proveedores, la estratificación de riesgos y la planificación de capital.

Se proyecta que la evaluación de riesgos climáticos y de transición crezca a una CAGR del 22,37% hasta 2031, lo que indica dónde se está construyendo la próxima ola de demanda en el mercado de software de previsión predictiva de carbono y modelado de escenarios. Este crecimiento más rápido sugiere que las empresas están extendiendo el análisis climático más allá de las divulgaciones de la junta directiva hacia la suscripción, el filtrado de adquisiciones, las revisiones de activos y la gestión de carteras. La aplicación está ganando terreno porque los usuarios quieren cada vez más conectar las trayectorias de emisiones con la exposición a costos, las condiciones de financiamiento y la resiliencia operativa. Eso amplía el alcance comercial del mercado de software de previsión predictiva de carbono y modelado de escenarios, ya que las herramientas de riesgo de transición pueden ser utilizadas por equipos de finanzas, cadena de suministro y estrategia, y no solo por las funciones de sostenibilidad. También aumenta la necesidad de supuestos de escenarios más claros, mejores registros de evidencia y mejores vínculos con los sistemas de planificación interna. Durante el período de pronóstico, es probable que el mercado de software de previsión predictiva de carbono y modelado de escenarios vea más gasto desplazarse hacia herramientas que ayuden a los usuarios a pasar de la visualización de trayectorias a la evaluación de riesgos lista para la toma de decisiones.

Por Tamaño de Empresa: Las Grandes Empresas Lideraron Mientras las Pymes se Expandieron Más Rápido

Las grandes empresas representaron el 71,12% de los ingresos en 2025, lo que refleja que el mercado de software de previsión predictiva de carbono y modelado de escenarios ha sido impulsado hasta ahora por organizaciones con el presupuesto, la profundidad de datos y la presión de gobernanza necesarios para una implementación a escala empresarial. Las grandes empresas a menudo operan en regiones, proveedores y clases de activos, por lo que tienen una mayor necesidad de plataformas que puedan coordinar múltiples límites de presentación de informes y supuestos de escenarios. También están más expuestas al escrutinio de los inversores y a la supervisión de la junta directiva, lo que hace que la planificación climática sea más visible a nivel ejecutivo. En la práctica, esto dio a las grandes empresas una ventaja de adopción temprana porque podían absorber ciclos de implementación más largos y apoyar equipos dedicados de gestión del carbono. Su escala también facilitó el argumento de recuperación de la inversión, donde las decisiones de financiamiento, adquisiciones o cartera se vieron directamente afectadas por el riesgo de transición.

Se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 22,71% hasta 2031, lo que señala una base de compradores en expansión para el mercado de software de previsión predictiva de carbono y modelado de escenarios. El crecimiento en este segmento está siendo impulsado menos por la gobernanza interna y más por la presión comercial de clientes más grandes, prestamistas y socios de la cadena de suministro que esperan cada vez más datos de carbono verificados. Los precios en la nube, la incorporación más rápida y los modelos de implementación más ligeros también están mejorando el acceso para las empresas sin grandes equipos de sostenibilidad. Esto no significa que las pymes estén comprando las mismas herramientas de la misma manera que las grandes corporaciones. En cambio, muchas están ingresando al mercado de software de previsión predictiva de carbono y modelado de escenarios a través de flujos de trabajo más reducidos que se centran en la preparación para la divulgación, los informes a clientes y la planificación básica de escenarios. A medida que estas empresas maduren, algunas avanzarán hacia análisis de reducción y transición más avanzados. Esa progresión da a los proveedores margen para construir estrategias de productos escalonadas que capturen compradores más pequeños sin perder profundidad empresarial.

Por Industria de Usuario Final: Energía y Servicios Públicos Anclaron los Ingresos Mientras BFSI Aceleró

Energía y servicios públicos representaron el 22,24% de los ingresos en 2025, lo que convierte al segmento en el mayor segmento de usuario final en el mercado de software de previsión predictiva de carbono y modelado de escenarios. Este liderazgo se alinea con la exposición del sector tanto a los riesgos físicos como a los de transición, ya que los activos de larga vida, los cambios de combustible y las decisiones de inversión en redes eléctricas requieren planificación basada en escenarios. Estas empresas también enfrentan grandes líneas de base de emisiones y compromisos de capital significativos, lo que hace que la calidad de la previsión y el modelado de reducción sea más relevante. En muchos casos, el software se utiliza no solo para estimar las emisiones futuras, sino también para comparar las trayectorias de retiro, modernización e integración de energías renovables. Eso crea una fuerte necesidad de herramientas que vinculen los supuestos operativos con los resultados financieros y regulatorios.

Se proyecta que BFSI se expanda a una CAGR del 24,12% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento en el mercado de software de previsión predictiva de carbono y modelado de escenarios. Los bancos, las aseguradoras y los gestores de activos necesitan cada vez más herramientas que puedan cuantificar las emisiones financiadas, la alineación de la cartera y la exposición a la transición en clientes, sectores y libros de inversión. Su caso de uso es distinto porque el valor depende menos de las emisiones operativas propias y más de la calidad de la lógica de escenarios aplicada a los préstamos, la suscripción y la asignación de activos. Esto crea espacio para los proveedores que pueden apoyar el modelado a nivel de cartera, los controles a nivel institucional y cadenas de evidencia más sólidas para la revisión de gobernanza. También significa que el mercado de software de previsión predictiva de carbono y modelado de escenarios se está ampliando desde una categoría de emisiones operativas hacia una categoría de riesgo financiero y asignación. A medida que este cambio continúa, es probable que la demanda de BFSI dé forma a las hojas de ruta de productos en torno al análisis de carteras, las comparaciones entre entidades y una mayor explicabilidad de los escenarios.

Análisis Geográfico

América del Norte representó el 35,12% de los ingresos en 2025, lo que la convierte en el mayor contribuyente regional al mercado de software de previsión predictiva de carbono y modelado de escenarios. La región se beneficia de una densa base de empresas cotizadas, prácticas maduras de adquisición de software y una fuerte concentración de proveedores de plataformas empresariales. También cuenta con un profundo ecosistema de inversores que tiende a llevar los problemas de presentación de informes climáticos y planificación a los debates de la junta directiva y de finanzas antes que en mercados de software empresarial menos maduros. Los Estados Unidos siguieron siendo el principal centro de demanda porque muchas grandes empresas ya contaban con procesos de divulgación y controles internos que podían extenderse a los flujos de trabajo de planificación del carbono. Esto dio al mercado de software de previsión predictiva de carbono y modelado de escenarios una sólida base comercial en América del Norte, incluso cuando el entorno de política federal se volvió menos consistente.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 22,91% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de software de previsión predictiva de carbono y modelado de escenarios. Un cambio más amplio hacia requisitos formales de divulgación climática, el aumento de la inversión en descarbonización y la creciente necesidad de visibilidad del carbono a nivel de proveedor en las redes de producción orientadas a la exportación respaldan el crecimiento en la región. China añadió una señal tecnológica importante en abril de 2026 cuando la Academia China de Ciencias lanzó el modelo de gran escala de contabilidad de carbono Panshi Yuheng v1.0, lo que demuestra el desarrollo activo de infraestructura de modelado de carbono doméstica NEA.GOV.CN. Eso importa porque la adopción regional no está impulsada únicamente por marcos de cumplimiento importados, sino también por el desarrollo de capacidades locales y los objetivos de política industrial. El mercado de software de previsión predictiva de carbono y modelado de escenarios, por tanto, tiene margen para crecer en Asia-Pacífico tanto a través de la demanda multinacional como del desarrollo de plataformas locales.

Europa continúa proporcionando una base sólida para el mercado de software de previsión predictiva de carbono y modelado de escenarios porque la gobernanza climática ya está integrada en muchos procesos corporativos de presentación de informes y gestión de riesgos. Incluso donde la simplificación de los informes ha reducido parte de la carga de cumplimiento, el análisis de escenarios sigue estrechamente vinculado a cómo las empresas enmarcan la exposición climática material y la planificación a largo plazo. América del Sur es aún más pequeña, pero los sectores orientados a la exportación y las instituciones financieras están creando una demanda selectiva de herramientas de planificación del carbono más estructuradas. Oriente Medio y África siguen siendo mercados en etapa temprana, aunque el interés está aumentando a medida que las empresas energéticas estatales, los inversores soberanos y las empresas cotizadas están construyendo hojas de ruta de transición climática más formales. En todas estas regiones, el mercado de software de previsión predictiva de carbono y modelado de escenarios tiene más probabilidades de crecer donde los compradores pueden conectar las necesidades de cumplimiento con el valor práctico de la planificación, en lugar de tratar el software como una compra exclusivamente para la presentación de informes.

Panorama Competitivo

El mercado de software de previsión predictiva de carbono y modelado de escenarios sigue estando moderadamente fragmentado, con actores empresariales consolidados y especialistas enfocados en el clima que compiten desde diferentes ángulos. Las grandes plataformas como SAP, Microsoft, Salesforce, IBM y Oracle aprovechan su escala, sus bases de clientes existentes y su integración con sistemas financieros y operativos. Mientras tanto, los especialistas como Persefoni, Watershed, Sweep, Normative y CarbonChain se diferencian a través de flujos de trabajo climáticos más profundos, mejores registros de auditoría y un diseño de productos específico para el carbono. Esto crea un panorama competitivo moldeado menos por una dominancia uniforme y más por si los proveedores tienen éxito a través de la amplitud de distribución o la profundidad de modelado.

La actividad estratégica en 2026 subrayó la rapidez con que los proveedores están agudizando el valor del producto al centrarse en la velocidad, la integración y la credibilidad de los datos. SAP introdujo su Agente de Optimización de Huella, reduciendo el tiempo de simulación de aproximadamente un día a 20 minutos, lo que destaca la carrera hacia una ejecución más rápida y un análisis interactivo. EcoVadis y Workiva Inc. anunciaron una asociación que vincula los datos de carbono de los proveedores con Workiva Carbon, lo que señala una coordinación más sólida de la cadena de valor de extremo a extremo. IFS lanzó IFS Zero para industrias con uso intensivo de activos, reforzando la importancia de la relevancia vertical y la incorporación rápida. Estos movimientos muestran que el mercado recompensa las soluciones que abordan tanto los desafíos de datos ascendentes como las necesidades de decisión descendentes dentro de una plataforma unificada.

El espacio en blanco permanece en los niveles accesibles para las pymes, las bibliotecas de escenarios específicas del sector y los vínculos más estrechos entre los resultados de carbono y los sistemas de planificación más amplios. La industria pesada, BFSI y los sectores con uso intensivo de proveedores aún necesitan flujos de trabajo más personalizados de los que pueden proporcionar las herramientas de carbono genéricas. A medida que las funciones básicas de contabilidad se convierten en estándar en las suites empresariales, el crecimiento de mayor valor se concentrará en las plataformas que defiendan su posición a través de un modelado de escenarios creíble, apoyo a la toma de decisiones e integración perfecta con los procesos empresariales principales. El mercado está, por tanto, evolucionando hacia una división más marcada entre la cobertura amplia de funciones y la capacidad de modelado verdaderamente apta para la toma de decisiones.

Líderes de la Industria de Software de Previsión Predictiva de Carbono y Modelado de Escenarios

SAP SE

Salesforce, Inc.

Microsoft Corporation

Persefoni AI, Inc.

Watershed Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: EcoVadis y Workiva Inc. anunciaron una asociación estratégica que conecta la Red de Datos de Carbono de EcoVadis con Workiva Carbon, lo que permite a los clientes mutuos recopilar, calcular y coordinar datos de emisiones de gases de efecto invernadero en toda la cadena de valor con precisión de nivel de inversión. La integración aborda directamente la restricción de calidad de datos de proveedores del Alcance 3 que afecta al 79% de los informantes empresariales, posicionando a ambas plataformas de manera competitiva en el segmento de divulgación lista para auditoría.

- Mayo 2026: SAP SE presentó nuevos agentes de inteligencia artificial para la sostenibilidad en SAP Sapphire, incluido el Agente de Optimización de Huella, que reduce el tiempo de simulación de escenarios de aproximadamente un día a 20 minutos. Se espera que los agentes estén disponibles de forma general a finales de 2026, también recopilan datos del Alcance 1, 2 y 3 e identifican puntos críticos de emisiones, abordando una brecha de precisión de datos donde las cifras ESG promedio de la industria se desvían un 30-40% o más de los valores reales.

- Mayo 2026: IFS lanzó IFS Zero, un Sistema Operativo de Emisiones agéntico para industrias con uso intensivo de activos, que proporciona una plataforma unificada para medir, divulgar y optimizar las emisiones del Alcance 1, 2 y 3. La solución, lanzada junto con IFS Cloud 26R1 el 28 de mayo de 2026, tiene como objetivo una reducción del 30% en el esfuerzo de recopilación de datos y una línea de base lista para auditoría en semanas, con investigaciones de Generation Investment Management que estiman que la tecnología de IFS podría ayudar a reducir más del 2% del CO₂ global con una adopción completa en sus 3 mayores sectores industriales.

- Abril 2026: El Instituto de Estudios Avanzados de la Academia China de Ciencias lanzó el modelo de gran escala de contabilidad de carbono "Panshi Yuheng" v1.0 el 8 de abril de 2026, el primer sistema panorámico de contabilidad de carbono del mundo que cubre las emisiones del lado de la producción, del lado del consumo y de fuentes naturales en un marco unificado. El modelo apoya la construcción del mercado nacional de carbono de China y proporciona una alternativa doméstica a las arquitecturas internacionales de modelado de escenarios.

Alcance del Informe del Mercado Global de Software de Previsión Predictiva de Carbono y Modelado de Escenarios

El mercado de Software de Previsión Predictiva de Carbono y Modelado de Escenarios se refiere a las plataformas y servicios que permiten a las organizaciones anticipar las emisiones futuras de carbono, evaluar los riesgos relacionados con el clima y planificar estrategias de descarbonización mediante análisis avanzados y modelado de escenarios. Estas soluciones proporcionan funcionalidades como la previsión de emisiones, el modelado de escenarios y trayectorias climáticas, la evaluación de riesgos de transición, la optimización de la reducción y la presentación de informes de sostenibilidad. Al integrar la inteligencia predictiva en las operaciones empresariales, estas plataformas ayudan a las organizaciones a alinearse con los objetivos climáticos globales, cumplir con los marcos ESG y tomar decisiones basadas en datos para la resiliencia a largo plazo.

El informe del mercado de Software de Previsión Predictiva de Carbono y Modelado de Escenarios está segmentado por Oferta (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Previsión de Emisiones, Modelado de Escenarios y Trayectorias Climáticas, Evaluación de Riesgos Climáticos y de Transición, y Planificación de la Descarbonización y Optimización de la Reducción), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Energía y Servicios Públicos, Petróleo y Gas, Manufactura e Industrial, Transporte y Logística, Tecnología y Telecomunicaciones, Comercio Minorista y Bienes de Consumo, y Otras Industrias) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Previsión de Emisiones |

| Modelado de Escenarios y Trayectorias Climáticas |

| Evaluación de Riesgos Climáticos y de Transición |

| Planificación de la Descarbonización y Optimización de la Reducción |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Manufactura e Industrial |

| Transporte y Logística |

| Tecnología y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por oferta | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Previsión de Emisiones | ||

| Modelado de Escenarios y Trayectorias Climáticas | |||

| Evaluación de Riesgos Climáticos y de Transición | |||

| Planificación de la Descarbonización y Optimización de la Reducción | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Manufactura e Industrial | |||

| Transporte y Logística | |||

| Tecnología y Telecomunicaciones | |||

| Comercio Minorista y Bienes de Consumo | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del mercado de software de previsión predictiva de carbono y modelado de escenarios?

El mercado de software de previsión predictiva de carbono y modelado de escenarios fue valorado en USD 1,38 mil millones en 2025, se situó en USD 1,59 mil millones en 2026 y se proyecta que alcance USD 3,66 mil millones en 2031 a una CAGR del 18,09%.

¿Qué está impulsando la adopción de plataformas de modelado de escenarios de carbono?

Los principales impulsores de la demanda son las expectativas más estrictas de divulgación climática, un mayor escrutinio de los inversores y la junta directiva, la creciente necesidad de planificación con visión de futuro y flujos de trabajo de modelado más rápidos habilitados por inteligencia artificial.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

La evaluación de riesgos climáticos y de transición es la aplicación de más rápido crecimiento, con una CAGR proyectada del 22,37%, a medida que los compradores conectan las trayectorias de carbono con las decisiones financieras y operativas.

¿Por qué las grandes empresas siguen liderando el gasto en este espacio?

Las grandes empresas mantuvieron el 71,12% de los ingresos en 2025 porque enfrentan una mayor presión de gobernanza, mayores necesidades de integración de datos y requisitos más amplios de presentación de informes y planificación transfronteriza.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 22,91% hasta 2031, respaldada por expectativas de divulgación más sólidas, actividad de descarbonización industrial y una capacidad de modelado local en expansión.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que BFSI crezca a una CAGR del 24,12% hasta 2031, impulsado por el análisis de emisiones financiadas, el trabajo de alineación de carteras y la evaluación de riesgos climáticos en actividades de préstamo e inversión.

Última actualización de la página el: