Tamaño y Participación del Mercado de Fototerapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

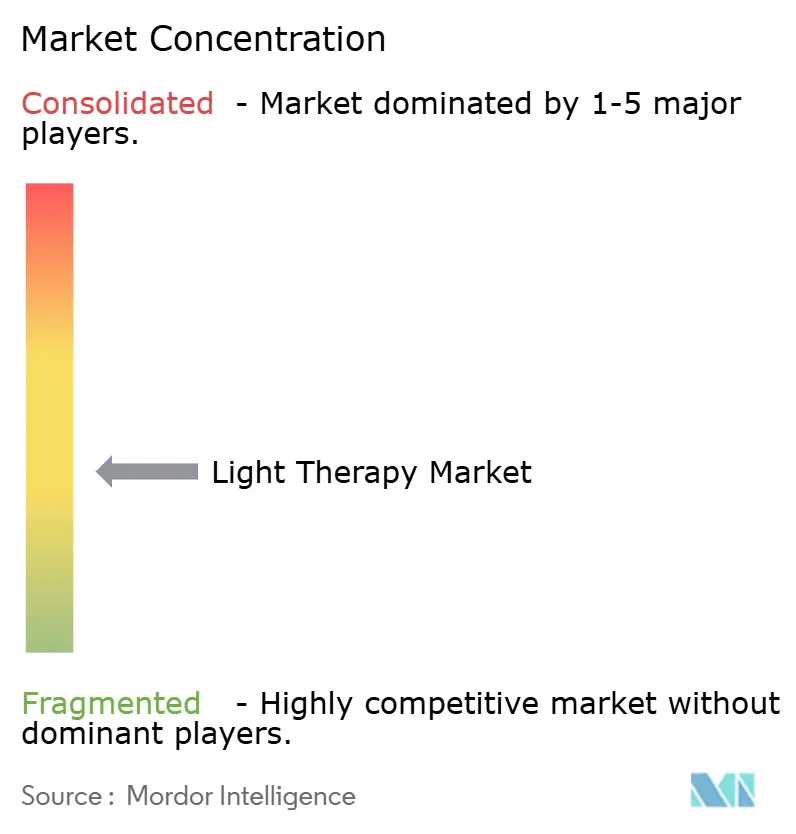

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fototerapia por Mordor Intelligence

El tamaño del mercado de fototerapia en 2026 se estima en USD 1,08 mil millones, creciendo desde el valor de 2025 de USD 1,03 mil millones con proyecciones para 2031 que muestran USD 1,33 mil millones, creciendo a una CAGR del 4,38% durante el período 2026-2031. El impulso proviene de la creciente validación clínica en dermatología, psiquiatría y oftalmología, con la autorización de la FDA en 2024 del Sistema de Administración de Luz Valeda para la degeneración macular seca relacionada con la edad, lo que marca un punto de inflexión fundamental. Las modalidades de uso domiciliario están ingresando a la atención médica convencional tras confirmarse en el estudio LITE que la fototerapia con UV-B de banda estrecha en el hogar logra resultados no inferiores al tratamiento en clínica para la psoriasis. El crecimiento también se beneficia de la reducción de costos de los LED, la mejora en la eficiencia energética y la mayor demanda pública de procedimientos estéticos no invasivos. Sin embargo, la fragmentación regulatoria y las preocupaciones sobre la calidad de los productos frenan la expansión acelerada, lo que subraya la importancia de los protocolos de dosificación estandarizados y las pruebas rigurosas de dispositivos.

Conclusiones Clave del Informe

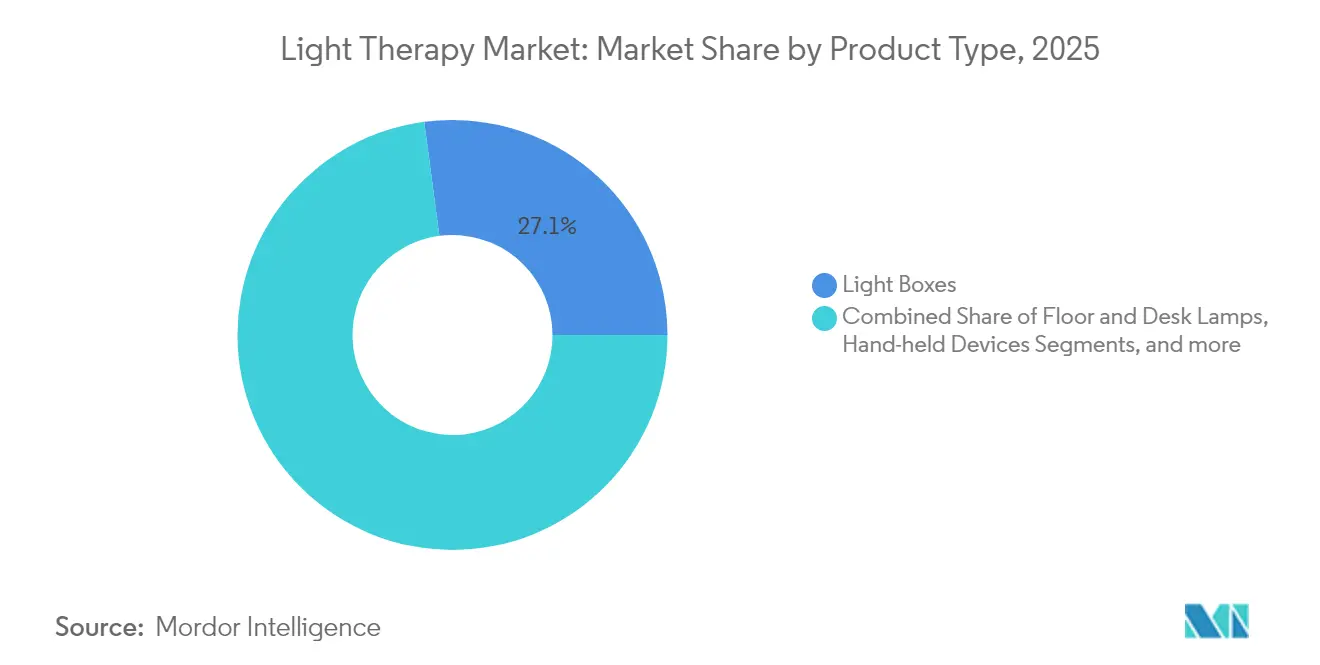

- Por tipo de producto, las Cajas de Luz lideraron con el 27,10% de la participación del mercado de fototerapia en 2025, mientras que los Dispositivos de Mano están proyectados para expandirse a una CAGR del 4,82% hasta 2031.

- Por tipo de luz, la luz azul representó el 35,30% de la participación en ingresos en 2025; se prevé que la luz roja crezca a una CAGR del 4,72% hasta 2031.

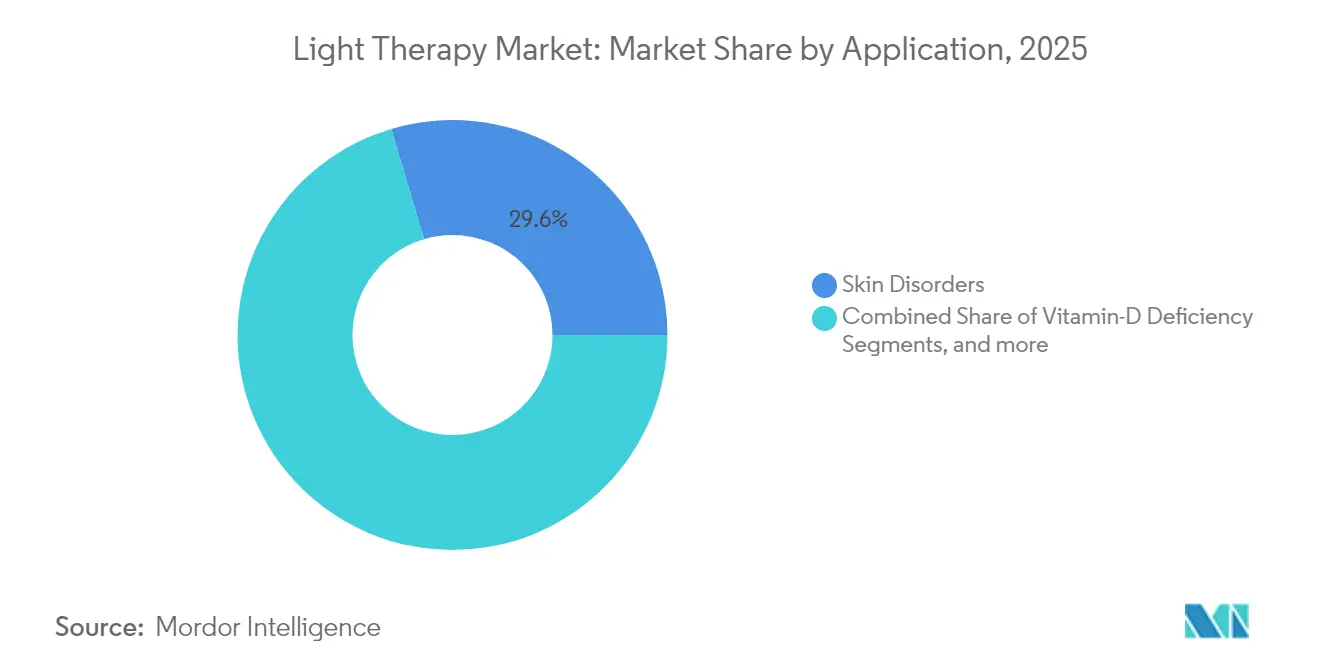

- Por aplicación, los Trastornos de la Piel capturaron el 29,60% del tamaño del mercado de fototerapia en 2025, mientras que la Depresión y los Trastornos del Ciclo del Sueño avanzan a una CAGR del 4,93% hasta 2031.

- Por usuario final, las Clínicas de Dermatología mantuvieron el 40,20% del mercado de fototerapia en 2025, mientras que los Entornos de Atención Domiciliaria están proyectados para crecer a una CAGR del 4,96% hasta 2031.

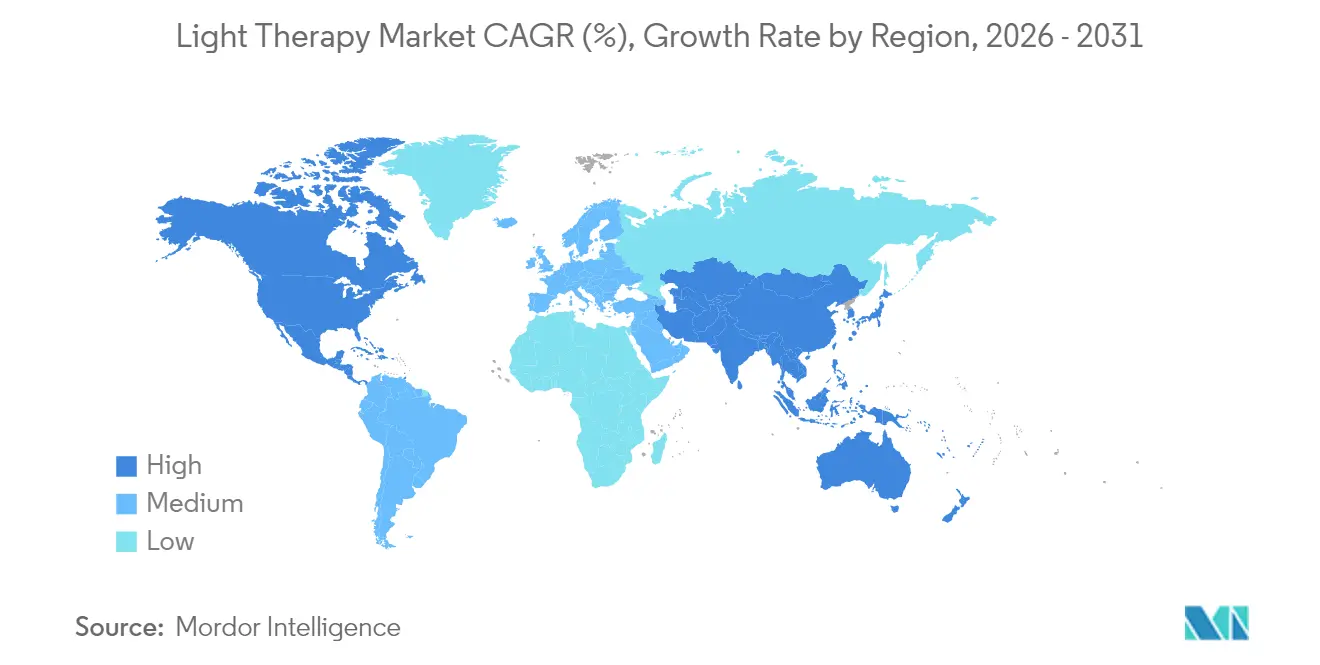

- Por geografía, América del Norte lideró con el 44,10% de la participación en ingresos en 2025; Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 5,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas Globales del Mercado de Fototerapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos dermatológicos y del estado de ánimo | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de soluciones domiciliarias / portátiles | +0.9% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Curva de costos de los LED y mejoras en eficiencia energética | +0.7% | Centros de fabricación global (principalmente Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre estética no invasiva | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de dosificación personalizada habilitadas por IoT | +0.4% | Mercados tecnológicamente avanzados: América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Adopción en medicina deportiva para recuperación musculoesquelética | +0.3% | América del Norte y Europa (mercados de deportes profesionales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Dermatológicos y del Estado de Ánimo

El trastorno afectivo estacional afecta a hasta el 30% de las personas con trastornos depresivos mayores o bipolares en latitudes más altas, creando un grupo considerable de candidatos para el manejo del estado de ánimo basado en luz. Las incidencias de psoriasis, vitíligo y dermatitis atópica continúan creciendo en todo el mundo, con el 60% de los pacientes con psoriasis logrando una piel clara o casi clara después de 12 semanas de fototerapia UV-B domiciliaria en el estudio LITE. La insuficiencia concurrente de vitamina D, aún prevalente en un gran número de residentes de los Estados Unidos, apoya aún más el crecimiento de las opciones de fototerapia que estimulan las vías de síntesis dérmica. En conjunto, estos patrones epidemiológicos elevan la demanda clínica y sustentan la disposición de las aseguradoras a ampliar la cobertura para dispositivos respaldados por evidencia. La expansión resultante del mercado de fototerapia refleja una alineación entre las necesidades clínicas no satisfechas y los datos de eficacia de dispositivos en maduración.

Rápida Adopción de Soluciones Domiciliarias / Portátiles

La adherencia del paciente mejora cuando la terapia se administra en el hogar, ya que desaparecen el tiempo de desplazamiento, los conflictos de programación y las filas en las clínicas. Dentro de la cohorte del ensayo LITE, los usuarios domiciliarios completaron más sesiones prescritas que sus pares en clínica, confirmando la viabilidad comercial de los diseños centrados en el consumidor. Las gafas y viseras conectadas por IoT, como las gafas de luz circadiana, ahora ajustan con precisión el tiempo de dosis según la retroalimentación biométrica, añadiendo valor percibido para los compradores con conocimientos tecnológicos. A pesar del aumento de las ventas unitarias, la variabilidad en el rendimiento sigue siendo amplia; un estudio piloto independiente mostró grandes diferencias en irradiancia y directrices de tratamiento entre los LED de mano de venta al público [1]Martin Grootveld, "Dispositivos LED de Fotobiomodulación para Uso Domiciliario: Un Estudio Piloto," MDPI, mdpi.com. Las marcas premium, por lo tanto, se diferencian a través de la validación clínica, controles de dosificación de precisión y fabricación conforme, reforzando estrategias de precios escalonados en todo el mercado de fototerapia.

Curva de Costos de los LED y Mejoras en Eficiencia Energética

Las mejoras en la eficacia de los LED reducen los costos operativos tanto para clínicas como para consumidores. Las fuentes de luz avanzadas convertidas por fósforo y las matrices de micro-LED ahora entregan irradiancia terapéutica equivalente con menor consumo de vatios, aliviando las preocupaciones sobre la factura eléctrica para los paneles de cuerpo completo [2]Jan Müller, Fuentes de luz convertidas por fósforo de alta radiancia para análisis de fluorescencia,

Frontiers, frontiersin.org. Investigadores del KAIST demostraron una mascarilla flexible de estilo origami que contiene 3.770 micro-LED que mejoró la elasticidad de la piel profunda 3,4 veces en comparación con los diseños rígidos. Tales avances reducen el uso de materiales, disminuyen la acumulación de calor y abren nuevas opciones de factor de forma, ampliando la adopción en los nichos de estética y medicina deportiva. A largo plazo, la erosión del costo de los LED sigue siendo un viento de cola estructural que mantiene los precios de venta promedio de los dispositivos al alcance de los usuarios domiciliarios conscientes del presupuesto.

Mayor Conciencia sobre Estética No Invasiva

Las encuestas a consumidores muestran una clara preferencia por procedimientos que eviten agujas, incisiones o tiempo de recuperación, acelerando la demanda de fotobiomodulación en la reducción de arrugas y la mejora del tono de la piel. Los dermatólogos subrayan la seguridad para la mayoría de los tipos de piel, siempre que los usuarios sigan los horarios de iluminación y protejan las áreas fotosensibles. Los respaldos en redes sociales amplifican aún más el interés, impulsando a los fabricantes a lanzar dispositivos portátiles elegantes y orientados a la moda. Las clínicas responden combinando sesiones de luz roja con paquetes de láser o peeling químico existentes, ampliando los flujos de ingresos sin un gasto de capital importante. Estos impulsores interrelacionados amplían el mercado de fototerapia al atraer tanto a compradores orientados al estilo de vida como a pacientes derivados médicamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios y falta de estándares de dosificación | −0.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Clasificaciones regulatorias fragmentadas | −0.6% | Global, con complejidad en la Unión Europea y mercados emergentes | Largo plazo (≥ 4 años) |

| Proliferación de importaciones de baja calidad en comercio electrónico | −0.5% | Canales de venta minorista en línea de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precios elevados de electricidad para paneles de cuerpo completo | −0.3% | Europa y otros mercados desarrollados con costos de energía elevados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios y Falta de Estándares de Dosificación

Las revisiones sistemáticas revelan una amplia variación en la fluencia de luz, la longitud de onda y la duración de las sesiones en los ensayos clínicos, lo que complica las comparaciones entre estudios y dificulta la creación de directrices. Aunque los eventos adversos son generalmente leves, persisten los informes de mareos y dolores de cabeza, y los pacientes bipolares enfrentan el riesgo de un cambio maníaco si la exposición supera los umbrales seguros. Por lo tanto, los fabricantes deben suministrar protocolos claros, pero la entrada rápida de marcas orientadas al precio a menudo diluye el mensaje. La incertidumbre resultante disuade a los clínicos cautelosos y socava la confianza de las aseguradoras, lo que ralentiza la penetración del mercado de fototerapia en los sistemas de salud conservadores.

Clasificaciones Regulatorias Fragmentadas

Las asignaciones de clase de dispositivos varían según la indicación y la jurisdicción, obligando a las empresas a navegar por múltiples vías de aprobación que inflan los plazos de desarrollo y los costos de cumplimiento. La FDA coloca las cajas de luz para el trastorno afectivo estacional bajo exenciones de Clase II, mientras que la Unión Europea ahora exige una evidencia de marcado CE más estricta para muchos equipos estéticos. China recientemente endureció la supervisión de los dispositivos de luz roja para la miopía pediátrica, bloqueando abruptamente varios modelos importados. Tales cambios complican las estrategias de lanzamiento global y favorecen a las empresas con mayor capacidad en asuntos regulatorios, moderando ligeramente las perspectivas generales de crecimiento del mercado de fototerapia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Mano Impulsan la Innovación

Las Cajas de Luz retuvieron el 27,10% de los ingresos de 2025 porque los paneles de 10.000 lux siguen siendo el estándar de referencia para el trastorno afectivo estacional. Los sistemas de mano representan el segmento de más rápida expansión del mercado de fototerapia con una CAGR del 4,82%, respaldados por el deseo del consumidor de portabilidad y uso privado. Las Lámparas de Pie y Escritorio llenan el vacío para los usuarios que equilibran portabilidad e intensidad, mientras que las Viseras de Luz permiten el tratamiento durante las tareas rutinarias. Los Simuladores de Amanecer atraen a quienes padecen trastornos del ritmo circadiano que buscan una exposición matutina suave, y las Bombillas de Fototerapia ofrecen el menor costo de entrada, aunque la eficacia depende de la distancia y el ángulo. El amplio espectro de factores de forma ayuda a los proveedores a atender distintas franjas de precios y entornos de uso.

El crecimiento dentro de los dispositivos de mano también se beneficia de las aplicaciones de dosificación vinculadas a teléfonos inteligentes que guían a los usuarios a través de la programación de sesiones, maximizando la adherencia. Los fabricantes ahora integran matrices multielongitud de onda en carcasas de tamaño de bolsillo, atendiendo diversas necesidades de dermatología y recuperación deportiva. La variabilidad en el rendimiento, destacada en pruebas de laboratorio que muestran diferencias de irradiancia de más del 40%, sigue impulsando a las marcas premium a publicar validaciones revisadas por pares. Las mayores expectativas de los consumidores respecto a la prueba clínica y la certificación de seguridad refuerzan la diferenciación en todo el mercado de fototerapia.

La innovación en dispositivos de mano se alinea con la expansión de la telesalud, permitiendo a los dermatólogos prescribir dispositivos específicos con seguimiento remoto del progreso. Los bucles de datos resultantes alimentan refinamientos algorítmicos que ajustan gradualmente la selección de longitud de onda y la dosis. Las baterías de litio de mayor duración amplían los tiempos de sesión ininterrumpida, y los diseños de disipadores de calor mitigan la incomodidad cutánea. Los ecosistemas de accesorios —trípodes, protectores faciales, cabezales LED de repuesto— crean flujos de ingresos de posventa. Los canales minoristas ahora incluyen farmacias y cadenas de electrónica, ampliando el alcance más allá de los proveedores médicos tradicionales. En general, la combinación de productos en evolución sustenta una trayectoria resiliente del tamaño del mercado de fototerapia mientras remodela la asignación de ingresos entre categorías.

Por Tipo de Luz: La Luz Roja Gana Impulso Terapéutico

La fototerapia de luz azul aseguró el 35,30% de la participación del mercado de fototerapia en 2025 al dirigirse al acné, la ictericia neonatal y las aplicaciones circadianas, aunque la luz roja registra el mayor ritmo futuro con una CAGR del 4,72%. Las longitudes de onda roja e infrarroja cercana (630–850 nm) estimulan la citocromo c oxidasa mitocondrial, potenciando la producción de ATP y la síntesis de colágeno, lo que favorece la reparación de heridas y la recuperación muscular. Las clínicas de medicina deportiva despliegan cada vez más equipos de luz roja durante los enfriamientos posteriores al entrenamiento para reducir los picos de creatina quinasa y acelerar la preparación. La luz blanca mantiene una demanda estable para los trastornos del estado de ánimo, ofreciendo iluminación de espectro completo que maximiza el compromiso de los fotorreceptores retinianos sin efectos secundarios farmacológicos.

Los sistemas de doble longitud de onda que permiten la secuenciación azul más rojo ganan atención porque la reducción bacteriana secuencial y la estimulación del metabolismo dérmico pueden acortar los ciclos de tratamiento del acné. El escrutinio regulatorio sigue siendo más estricto para la luz azul en cuanto a los umbrales de toxicidad retiniana, mientras que la luz roja goza de una reputación de seguridad más permisiva, lo que agiliza la aprobación para el consumidor. La combinación de evidencia creciente y percepción de seguridad orienta la inversión hacia dispositivos de dominancia roja en canales clínicos y domiciliarios en todo el mercado de fototerapia.

Por Aplicación: El Tratamiento de la Depresión Acelera el Crecimiento

Los usos en trastornos de la piel, incluidos la psoriasis y el vitíligo, generaron el 29,60% de las ventas de 2025; sin embargo, la Depresión y los Trastornos del Ciclo del Sueño están en una escalada de CAGR del 4,93% a medida que los psiquiatras respaldan las sesiones de luz brillante como atención de primera línea para el trastorno afectivo estacional. El metaanálisis muestra una reducción significativa de síntomas cuando los pacientes reciben fotobiomodulación en bloques matutinos de 30 minutos. Las gafas circadianas portátiles se adaptan a las rutinas de oficina, ampliando la demografía de usuarios más allá de los asistentes a la clínica. Los tratamientos de Ictericia Neonatal continúan dependiendo de matrices azules de alta intensidad para acelerar la descomposición de la bilirrubina, mientras que los protocolos emergentes de oftalmología tras la autorización de la FDA de Valeda señalan una nueva demanda en cohortes de mayor edad. El apoyo oncológico, donde la luz roja o infrarroja cercana mitiga la mucositis oral, proporciona un nicho especializado adicional.

La publicación continua de ensayos aleatorios perfecciona los parámetros de dosificación, alentando a las aseguradoras a ampliar la cobertura, especialmente para la depresión. A medida que disminuye el estigma en torno al tratamiento de la salud mental, aumenta la disposición a autotrarse en los hogares, sustentando el crecimiento del volumen. La sinergia entre las indicaciones psiquiátricas y dermatológicas diluye la estacionalidad, suavizando los flujos de ingresos a lo largo del calendario del mercado de fototerapia.

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman los Modelos de Prestación

Las Clínicas de Dermatología representaron el 40,20% de las transacciones de 2025, pero los Entornos de Atención Domiciliaria demuestran la trayectoria más rápida con una CAGR del 4,96%, impulsada por la evidencia de que la fototerapia UV-B domiciliaria iguala los resultados de la clínica. Los despliegues supervisados por enfermería reducen el riesgo de mal uso y refuerzan la adherencia, bajando las tasas de recaída. Los hospitales siguen aprovechando los gabinetes de cuerpo completo para dermatosis complejas y salas neonatales, aunque los equipos de adquisición prefieren torres LED compactas para ahorrar espacio en el suelo. Los centros de medicina deportiva, aunque menores en número de unidades, adquieren matrices de luz roja de alta irradiancia para equipos profesionales, aumentando la visibilidad entre los atletas aficionados.

El crecimiento en la atención domiciliaria depende de instrucciones claras para el usuario, coaching basado en aplicaciones y paneles de control remotos para clínicos que rastrean los registros de sesiones. Los programas piloto de reembolso en los Estados Unidos permiten esquemas de alquiler de dispositivos reembolsados bajo códigos de equipo médico duradero, reduciendo las barreras de costo inicial. A medida que la tecnología madura, los modelos de suscripción que incluyen hardware, consumibles y teleconsultas podrían expandir aún más el tamaño del mercado de fototerapia asignado al uso residencial.

Análisis Geográfico

América del Norte representó el 44,10% del gasto de 2025, gracias a una sólida infraestructura clínica, una amplia cobertura de seguro para la psoriasis y el trastorno afectivo estacional, y una alta conciencia del consumidor. La autorización de novo de la FDA para la fotobiomodulación en la degeneración macular seca relacionada con la edad valida el uso oftálmico y puede acortar los tiempos de autorización para dispositivos de seguimiento, reforzando el liderazgo tecnológico regional. El sistema de financiación pública de Canadá reembolsa la UV-B en clínica para el vitíligo y la psoriasis, mientras que las aseguradoras privadas prueban cada vez más modelos de pago por rendimiento para la fototerapia domiciliaria. Los corredores de turismo médico de México atraen a clientes cosméticos sensibles al precio, elevando la demanda unitaria de equipos de luz roja estética en clínicas privadas. Las tarifas eléctricas elevadas han llevado a algunas prácticas de dermatología de los Estados Unidos a modernizar los gabinetes fluorescentes heredados con paneles LED de alta eficiencia energética, reduciendo los gastos operativos y extendiendo la vida útil del servicio.

Europa registra una expansión constante a medida que las estrictas normas del Reglamento de Dispositivos Médicos filtran las importaciones con validación insuficiente, reforzando la confianza del consumidor. Alemania y el Reino Unido adoptan ampliamente la fototerapia para la psoriasis en placas crónica, respaldados por las directrices nacionales de tratamiento y los centros hospitalarios de atención diurna. Los países escandinavos exhiben una alta adopción de alarmas de simulación de amanecer y cajas de luz blanca de espectro completo durante los inviernos oscuros, estabilizando el mercado de fototerapia a lo largo de los ciclos estacionales. El Pacto Verde de la Comisión Europea impulsa a las clínicas hacia hardware de alta eficiencia energética, apoyando el crecimiento de los proveedores de LED. Los estudios de registro paneuropeos en curso, como el seguimiento a largo plazo de la degeneración macular asociada a la edad de LumiThera, suministran evidencia del mundo real e informan las negociaciones de reembolso.

Asia-Pacífico representa la progresión más rápida con una CAGR del 5,01% hasta 2031. La creciente prevalencia de trastornos dermatológicos en China e India, junto con el aumento de los ingresos disponibles, impulsa las ventas de mascarillas faciales y paneles portátiles de grado de consumo. La sociedad superenvejecida de Japón crea demanda de fotobiomodulación oftálmica y musculoesquelética, mientras que el ecosistema de tecnología de belleza de Corea del Sur acelera la adopción temprana de mascarillas LED de alta densidad. El endurecimiento regulatorio en China para los dispositivos de miopía pediátrica de luz roja redistribuyó la participación de mercado hacia los actores nacionales conformes, demostrando el paisaje de supervisión maduro de la región. Mientras tanto, las altas tasas de cáncer de piel de Australia impulsan campañas de concientización pública que promueven opciones de fototerapia que minimizan la dependencia de medicamentos.

Panorama Competitivo

El mercado de fototerapia sigue siendo moderadamente fragmentado, con empresas especializadas centradas en los segmentos de dermatología, psiquiatría, neonatal o estética. La consolidación de plataformas ha comenzado; la fusión de Cynosure y Lutronic por parte de Hahn & Co. en 2024 creó un importante portafolio de láser estético preparado para la venta cruzada de accesorios de fototerapia LED a través de una red de distribuidores ampliada. Philips continúa aprovechando las relaciones hospitalarias para la venta adicional de gabinetes UV-B de cuerpo completo, respaldada por su infraestructura de servicios y contratos de mantenimiento integrados.

Las inversiones estratégicas apuntan a la dosificación impulsada por inteligencia artificial y los ecosistemas de dispositivos conectados. Empresas emergentes como PhotoPharmics, que recaudó USD 6 millones en 2025 para avanzar en los ensayos de fototerapia para la enfermedad de Parkinson, ilustran la diversificación terapéutica más allá de los trastornos de la piel y el estado de ánimo. Las grandes empresas de electrónica de consumo apuntan a oportunidades de cruce, otorgando licencias de diodos de grado médico para integrarlos en dispositivos portátiles de bienestar. Los portafolios de propiedad intelectual se centran en matrices LED específicas para longitudes de onda, diseños de gestión térmica y algoritmos de análisis predictivo.

La competencia de precios se intensifica en los canales en línea, con importaciones de bajo costo que erosionan los márgenes. Para defender su participación, las marcas premium destacan las autorizaciones de la FDA o el marcado CE, publican datos de resultados revisados por pares y ofrecen garantías extendidas. El co-marketing con dermatólogos y equipos deportivos genera credibilidad y cultiva la demanda impulsada por personas influyentes. En general, el posicionamiento competitivo depende ahora del cumplimiento regulatorio, la profundidad de la evidencia clínica y la integración de la funcionalidad de dispositivos inteligentes, todo lo cual monitorea la adherencia y los resultados del tratamiento al tiempo que genera conjuntos de datos propietarios que refuerzan la fidelidad a la marca.

Líderes de la Industria de Fototerapia

Koninklijke Philips N.V.

Verilux, Inc.

Northern Light Technologies

Beurer GmbH

Zepter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arunalight obtuvo la autorización de Health Canada para su dispositivo de bienestar ocular de luz roja, ampliando el acceso regulado al consumidor en América del Norte.

- Mayo de 2025: LumiThera presentó datos de 4,5 años que muestran ganancias visuales sostenidas para pacientes con degeneración macular seca en la extensión LIGHTSITE IIIB, reforzando las afirmaciones de eficacia a largo plazo.

- Abril de 2025: PhotoPharmics aseguró USD 6 millones para avanzar en los ensayos de fotobiomodulación dirigidos al alivio de síntomas motores en la enfermedad de Parkinson.

- Noviembre de 2024: La FDA otorgó autorización de novo al Sistema de Administración de Luz Valeda de LumiThera, el primer tratamiento de fotobiomodulación aprobado para la degeneración macular seca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la fototerapia como los ingresos generados por los dispositivos de uso médico y de consumo que emiten luz visible o casi infrarroja controlada para uso terapéutico en dermatología, salud mental, regulación del sueño, cuidados neonatales y alivio del dolor.

Exclusiones del ámbito de aplicación: Las camas de bronceado ultravioleta, las cabinas de fototerapia UVB, los sistemas de iluminación industrial u hortícola y las sondas de diagnóstico de un solo uso quedan fuera del universo modelado.

Segmentación

- Por Tipo de Producto

- Cajas de Luz

- Lámparas de Pie y Escritorio

- Viseras de Luz

- Simuladores de Amanecer

- Bombillas de Fototerapia

- Dispositivos de Mano

- Otros

- Por Tipo de Luz

- Blanca

- Azul

- Roja

- Otros

- Por Aplicación

- Deficiencia de Vitamina D

- Trastorno Afectivo Estacional (TAE)

- Depresión y Trastornos del Ciclo del Sueño

- Trastornos de la Piel

- Ictericia Neonatal

- Otros

- Por Usuario Final

- Clínicas de Dermatología

- Hospitales

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a dermatólogos, psiquiatras, ingenieros biomédicos, distribuidores y minoristas de atención domiciliaria de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Estas conversaciones nos ayudaron a examinar las tasas de adopción, los precios medios de venta y la tracción de los productos en fase de desarrollo, lo que permitió a nuestro modelo colmar las lagunas que dejaban los datos publicados.

Investigación documental

Los datos de referencia se basaron en el análisis de reguladores de libre acceso, como el registro 510(k) de la FDA de EE.UU., los listados de la marca CE de la UE y las notificaciones de Health Canada. A continuación, emparejamos las estimaciones de envíos de dispositivos con los registros comerciales de UN Comtrade y Volza. Los informes comerciales de la Academia Americana de Dermatología, la Fundación Nacional del Sueño y la Sociedad Internacional de Fotobiomodulación añadieron ratios de prevalencia y uso, mientras que los informes 10-K de las empresas y los informes de los inversores aclararon las bandas de precios habituales.

Las fuentes D&B Hoovers, para las finanzas privadas, y Dow Jones Factiva, para las noticias de aprobación o retirada de productos, proporcionaron a nuestro equipo un pulso oportuno de los movimientos del mercado. Las fuentes aquí mencionadas ilustran, y no agotan, el conjunto más amplio de referencias para la búsqueda de datos, la validación y la clarificación.

Dimensionamiento y previsión del mercado

Comenzamos con una construcción descendente que reconstruye la demanda a partir de los totales de la producción mundial y el comercio transfronterizo, que luego se corroboran con muestras ascendentes de los ingresos de los proveedores y el canal ASP por las comprobaciones de la base instalada. Entre las variables clave figuran la prevalencia tratada del trastorno afectivo estacional, la densidad de clínicas dermatológicas, la erosión de los precios de los dispositivos, el gasto en bienestar de los hogares y las autorizaciones reglamentarias anuales. Las previsiones se basan en una regresión multivariable combinada con un análisis de escenarios, que nos permite determinar cómo influyen en la aceptación los cambios en los presupuestos macro sanitarios y el envejecimiento de la población. Las comprobaciones de los canales regionales orientan los ajustes calibrados cuando los datos ascendentes son escasos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres fases: análisis automatizado de anomalías, revisión por analistas homólogos y aprobación de los directivos. Actualizamos los modelos cada año y lanzamos actualizaciones provisionales cuando se producen retiradas importantes, cambios en las directrices o perturbaciones macroeconómicas que modifican sustancialmente los factores subyacentes.

Por qué la línea de base de fototerapia de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes grupos de dispositivos, años base o lógica de precios. El disciplinado alcance de Mordor, su transparente conjunto de variables y su cadencia de actualización anual producen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear y reproducir fácilmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.030 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 1.090 MILLONES DE DÓLARES | Consultoría global A | Cuenta las unidades de fototerapia UVB y mezcla los envíos de 2024 con los precios de 2025 sin alineación monetaria |

| 1.160 MILLONES DE DÓLARES | Revista industrial B | Utiliza sólo los precios al por menor y el crecimiento lineal a partir de 2022, lo que infla el valor de 2025 |

Estas diferencias demuestran que nuestra combinación calibrada de registros reglamentarios, datos comerciales y precios validados mantiene firmemente asentada la opinión de Mordor, evitando tanto la sobreestimación como el conservadurismo indebido.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fototerapia?

El mercado se sitúa en USD 1,08 mil millones en 2026 y se prevé que alcance USD 1,33 mil millones en 2031, respaldado por una CAGR del 4,38%.

¿Qué segmento se está expandiendo más rápido dentro del mercado de fototerapia?

Los Dispositivos de Mano lideran el crecimiento con una CAGR proyectada del 4,82%, impulsados por la portabilidad y la fuerte adopción en entornos de atención domiciliaria.

¿Por qué América del Norte domina el mercado de fototerapia?

El liderazgo de América del Norte se deriva de una sólida infraestructura clínica, un reembolso favorable y autorizaciones regulatorias tempranas, como la autorización de la FDA para la fotobiomodulación en la degeneración macular seca.

¿Cómo están impactando las diferencias regulatorias a los fabricantes de dispositivos de fototerapia?

Las clasificaciones fragmentadas entre regiones aumentan el costo y la complejidad, favoreciendo a las empresas con profunda experiencia regulatoria y evidencia clínica documentada.

¿Qué condiciones clínicas se benefician más de la fototerapia en la actualidad?

Los trastornos dermatológicos como la psoriasis, las afecciones del estado de ánimo como el trastorno afectivo estacional y la ictericia neonatal siguen siendo fundamentales, mientras que los usos en oftalmología y recuperación deportiva están aumentando rápidamente.

¿Son tan efectivos los dispositivos de fototerapia de uso domiciliario como los tratamientos en clínica?

Los estudios aleatorizados, incluido el ensayo LITE, indican que la UV-B de banda estrecha domiciliaria correctamente dosificada puede igualar los resultados de la clínica para la psoriasis, siempre que los usuarios sigan protocolos validados bajo la orientación de un clínico.

Última actualización de la página el: