Tamaño y Cuota del Mercado de Sauna y Spa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 155.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 194.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sauna y Spa por Mordor Intelligence

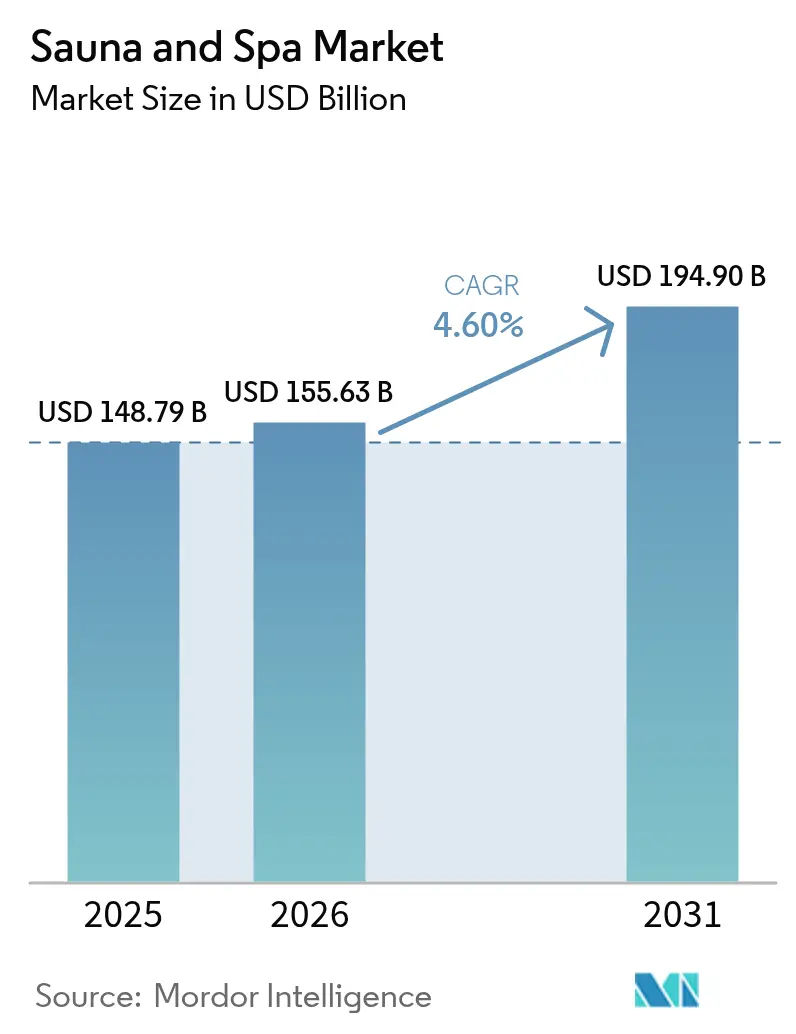

El tamaño del mercado de sauna y spa en 2026 se estima en USD 155,63 mil millones, creciendo desde el valor de 2025 de USD 148,79 mil millones con proyecciones para 2031 que muestran USD 194,9 mil millones, creciendo a una CAGR del 4,6% durante el período 2026-2031. La demanda pospandémica de rutinas de salud preventiva, el creciente gasto en turismo de bienestar y las continuas inversiones en bienestar corporativo están orientando esta expansión sostenida. Los operadores consideran ahora las suites termales como activos duales resilientes que generan ingresos de hostelería de alto margen y funcionan simultáneamente como infraestructura de salud terapéutica. Las cabinas de infrarrojos energéticamente eficientes, los puestos móviles y los controles inteligentes conectados están ampliando el acceso, mientras que la actividad de renovación se acelera a medida que los propietarios de instalaciones modernizan salas antiguas para cumplir con mandatos de sostenibilidad más estrictos. La dinámica competitiva fragmentada estimula aún más la innovación de productos, la especialización regional y la diferenciación de precios.

Conclusiones Clave del Informe

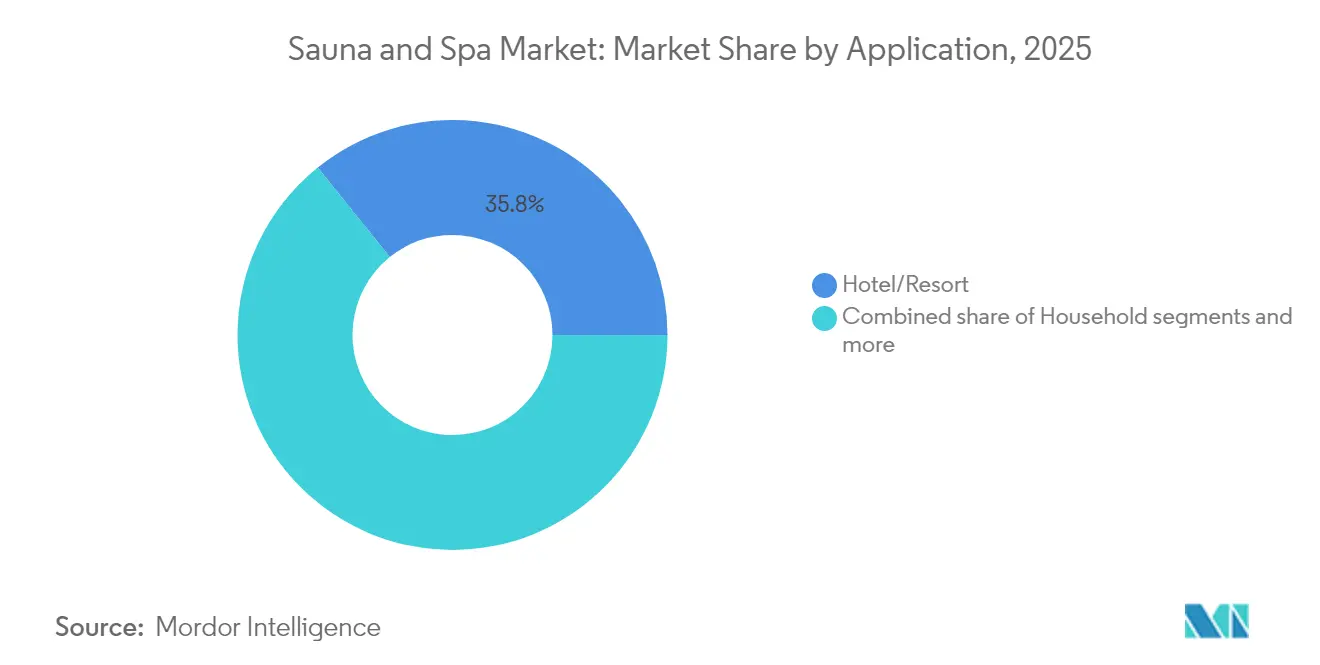

- Por aplicación, las instalaciones de hoteles y complejos turísticos lideraron con el 35,78% de la cuota del mercado de sauna y spa en 2025; se prevé que las instalaciones domésticas se expandan a una CAGR del 8,61% hasta 2031.

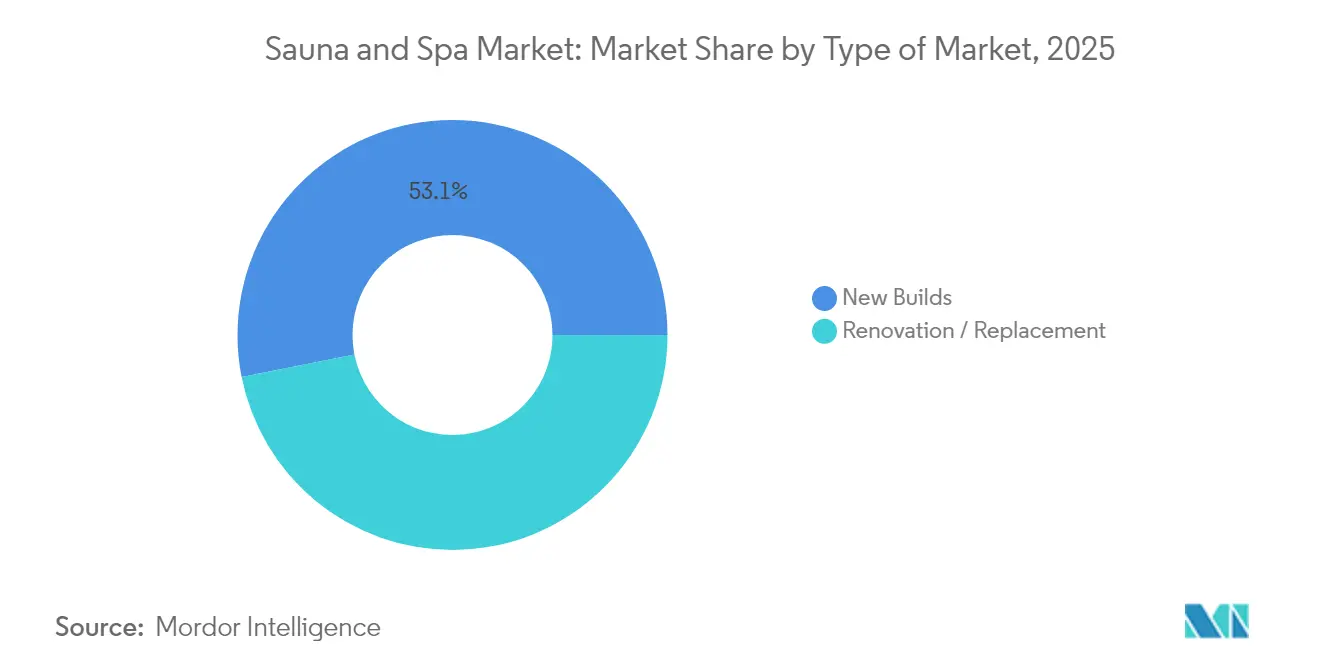

- Por tipo de mercado, la nueva construcción representó el 53,12% del tamaño del mercado de sauna y spa en 2025; se proyecta que las instalaciones de renovación y sustitución crezcan a una CAGR del 7,12% hasta 2031.

- Por tipo de producto, las unidades finlandesas tradicionales representaron el 41,72% del tamaño del mercado de sauna y spa en 2025; las cabinas de infrarrojos avanzan a una CAGR del 9,98% hasta 2031.

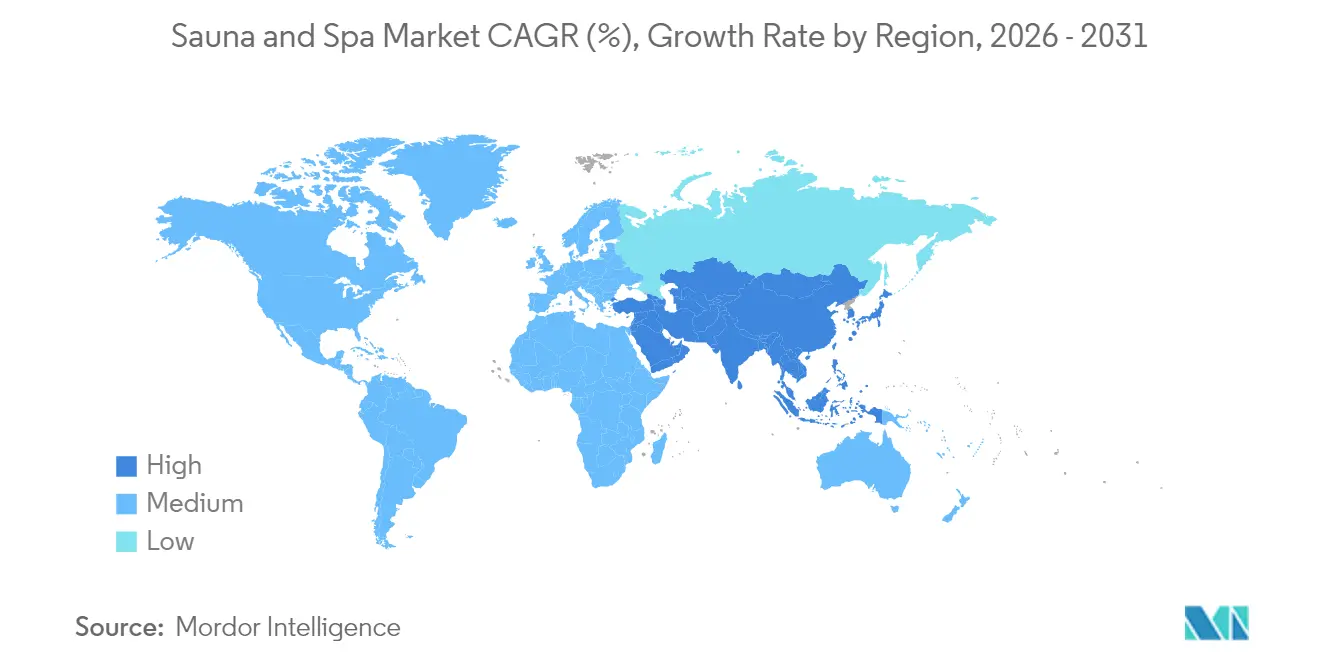

- Por geografía, Europa representó el 31,88% de la cuota del mercado de sauna y spa en 2025; Asia-Pacífico está preparada para registrar la CAGR más alta del 9,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sauna y Spa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del turismo de bienestar e inversiones en spa lideradas por hoteles | +1.2% | Global, más fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor enfoque del consumidor en longevidad, sueño y beneficios inmunológicos | +0.9% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los servicios de bienestar en bienes raíces de lujo | +0.8% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de sauna inteligente e infrarrojo habilitada por tecnología | +0.7% | Global, liderada por la integración tecnológica de América del Norte | Corto plazo (≤ 2 años) |

| Programas de bienestar corporativo que financian suites termales en las instalaciones | +0.5% | América del Norte y países nórdicos, en expansión global | Mediano plazo (2-4 años) |

| Saunas urbanas móviles y temporales que crean demanda experiencial | +0.3% | Centros urbanos de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Turismo de Bienestar e Inversiones en Spa Lideradas por Hoteles

El gasto en turismo de bienestar alcanzó USD 651 mil millones a nivel mundial, con experiencias termales que exigen precios premium que superan las tarifas de alojamiento estándar en un 53%[1]CBI, "Potencial del Mercado Europeo para el Turismo de Bienestar," cbi.eu.. Los hoteles posicionan cada vez más las instalaciones de spa y sauna como centros de ingresos en lugar de costos de servicio, generando ingresos directos por tratamientos y prolongando la estancia media de los huéspedes en 1,2 noches por visita. La integración de circuitos termales con programación gastronómica y de eventos crea oportunidades de ingresos compuestos, particularmente en complejos turísticos de destino donde los servicios de spa logran márgenes de beneficio del 40-60%. Los operadores europeos aprovechan las tradiciones termales consolidadas para atraer a turistas de bienestar internacionales, mientras que los mercados asiáticos desarrollan conceptos híbridos que combinan rituales de baño tradicionales con tecnología moderna de sauna. Esta tendencia se acelera a medida que los grupos hoteleros reconocen el bienestar termal como un diferenciador clave en mercados competitivos, impulsando inversiones sistemáticas en mejoras de instalaciones y programas de formación del personal.

Mayor Enfoque del Consumidor en Longevidad, Sueño y Beneficios Inmunológicos

La investigación clínica que demuestra el impacto de la terapia de sauna en la salud cardiovascular, la calidad del sueño y la función inmunológica impulsa la adopción generalizada más allá de los beneficios de relajación tradicionales. El uso regular de sauna se correlaciona con una reducción del 27% en el riesgo de enfermedades cardiovasculares y mejores puntuaciones de eficiencia del sueño, creando una validación médica que respalda las decisiones de inversión del consumidor[2]Global Wellness Summit, "El Futuro del Bienestar 2023," globalwellnesssummit.com.. Los proveedores de atención médica recomiendan cada vez más la terapia termal como tratamiento complementario para enfermedades crónicas, legitimizando las compras de sauna como gastos médicos elegibles para el reembolso de cuentas de ahorro de salud. La economía de la longevidad, valorada en USD 27 billones a nivel mundial, posiciona el bienestar termal como una infraestructura de atención médica preventiva en lugar de un servicio de lujo. El comportamiento del consumidor se desplaza de las visitas ocasionales al spa hacia la terapia termal doméstica rutinaria, respaldada por tecnología vestible que rastrea las respuestas fisiológicas y optimiza los parámetros de sesión. Esta medicalización del bienestar termal amplía los mercados potenciales para incluir a consumidores preocupados por la salud que anteriormente consideraban las saunas como un lujo en lugar de una herramienta terapéutica.

Expansión de los Servicios de Bienestar en Bienes Raíces de Lujo

El mercado inmobiliario de bienestar creció de USD 225,2 mil millones en 2019 a USD 438,2 mil millones en 2023, con los servicios termales convirtiéndose en características estándar en los desarrollos residenciales de lujo[3]Spa Business, "El Mercado Inmobiliario de Bienestar en Auge," spabusiness.com.. Los individuos de alto patrimonio neto priorizan la infraestructura de bienestar doméstico que elimina la dependencia de instalaciones comerciales, particularmente tras las preferencias impulsadas por la pandemia por servicios de salud privados. Los promotores inmobiliarios integran instalaciones de sauna como características de valor añadido que generan primas de precio del 8-12% y reducen el tiempo de venta en un 15-20% en mercados competitivos. La tendencia se extiende más allá de las residencias individuales a los desarrollos multifamiliares, los campus corporativos y las comunidades de vida para personas mayores que posicionan el bienestar termal como diferenciadores de estilo de vida. La integración en el hogar inteligente permite la supervisión remota y la optimización energética, abordando las preocupaciones operativas que anteriormente limitaban la adopción residencial. Esta expansión residencial crea una demanda sostenida de unidades compactas y energéticamente eficientes que mantienen estándares de rendimiento de nivel comercial mientras cumplen con los códigos de construcción residencial y los requisitos de las asociaciones de propietarios.

Adopción de Sauna Inteligente e Infrarrojo Habilitada por Tecnología

La integración de tecnología de sauna inteligente alcanza el 35% de las nuevas instalaciones, impulsada por capacidades de gestión energética que reducen los costos operativos entre un 20-30% en comparación con los sistemas tradicionales. La conectividad IoT permite el mantenimiento predictivo, los diagnósticos remotos y la optimización del uso que atrae a los operadores comerciales que gestionan múltiples instalaciones y a los propietarios que buscan características de comodidad. La tecnología de infrarrojos logra tiempos de calentamiento más rápidos y menor consumo de energía, abordando las preocupaciones de sostenibilidad mientras mantiene los beneficios terapéuticos mediante el calentamiento de tejidos específicos. Las aplicaciones móviles proporcionan personalización de sesiones, integración de seguimiento de salud y funciones para compartir en redes sociales que mejoran el compromiso del usuario y respaldan patrones de uso rutinario. La convergencia de la terapia termal con las plataformas de salud digital crea experiencias de bienestar basadas en datos que justifican los precios premium y respaldan los modelos de servicio por suscripción. Los fabricantes se diferencian a través de tecnologías de calefacción propias, materiales avanzados e integración perfecta en ecosistemas de hogar inteligente que posicionan las saunas como dispositivos de salud conectados en lugar de servicios pasivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y costos operativos para instalaciones comerciales | -0.8% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad de los costos de energía y escrutinio de sostenibilidad | -0.6% | Europa y América del Norte; en expansión global | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento en reformas (códigos de climatización, contra incendios y ventilación) | -0.5% | América del Norte y Europa; endureciéndose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en spa termal | -0.4% | Global; especialmente crítico en regiones de complejos turísticos | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Costos Operativos para Instalaciones Comerciales

Las instalaciones comerciales de sauna requieren una inversión inicial de USD 15.000-50.000 más costos de energía continuos que promedian USD 2.000-8.000 anuales, creando barreras para los pequeños operadores e instalaciones independientes. La complejidad de la instalación aumenta en las aplicaciones de reforma donde las modificaciones de climatización, las actualizaciones eléctricas y los refuerzos estructurales añaden entre un 30-50% a los costos base del equipo[4]Consejo Internacional de Códigos, "Códigos y Normas de Construcción," iccsafe.org.. Los gastos operativos incluyen el consumo de energía, los contratos de mantenimiento y los servicios de técnicos especializados que presionan los márgenes de beneficio de las instalaciones con tasas de utilización limitadas. Las consideraciones de seguros y responsabilidad añaden costos recurrentes, particularmente para los operadores comerciales que atienden a diversas poblaciones de clientes con diferentes condiciones de salud. Los pequeños operadores de spa se asocian cada vez más con fabricantes de equipos que ofrecen financiación de arrendamiento con opción a compra y paquetes de mantenimiento que reducen las barreras iniciales mientras garantizan el soporte operativo. Esta intensidad de capital favorece a los operadores establecidos con acceso a financiación comercial y crea presión de consolidación entre las instalaciones independientes que carecen de economías de escala.

Volatilidad de los Costos de Energía y Escrutinio de Sostenibilidad

El aumento de los costos de energía y las regulaciones ambientales influyen cada vez más en las decisiones de diseño y operación de instalaciones, con saunas tradicionales que consumen 4,5-6 kW por sesión en comparación con 1,5-2 kW para las alternativas de infrarrojos. Los consumidores enfocados en la sostenibilidad y los programas de bienestar corporativo priorizan soluciones energéticamente eficientes que demuestren reducciones medibles del impacto ambiental. Los marcos regulatorios en Europa y California establecen normas de eficiencia energética para las instalaciones termales comerciales, requiriendo que los operadores inviertan en sistemas actualizados o se enfrenten a sanciones por incumplimiento. Las preocupaciones sobre la huella de carbono impulsan la demanda de integración de energías renovables, sistemas de recuperación de calor y controles inteligentes que optimizan el consumo de energía según los patrones de uso. Los operadores responden implementando sistemas de calefacción solar, soluciones de almacenamiento térmico y programas de respuesta a la demanda que reducen los costos de energía en horas pico mientras mantienen la calidad del servicio. Esta transición crea oportunidades para los proveedores de tecnología que ofrecen soluciones integradas de gestión energética al tiempo que desafía a los fabricantes tradicionales a desarrollar sistemas de calefacción más eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Hoteles Sostienen los Ingresos Mientras los Hogares Aceleran el Crecimiento

El segmento hotelero capturó el 35,78% de la cuota del mercado de sauna y spa en 2025, aprovechando las mejoras de tarifas de habitaciones premium y los itinerarios de bienestar combinados que fomentan estancias más prolongadas. Los complejos turísticos aprovechan los circuitos termales, los baños de agua fría y los salones de aromaterapia para incrementar los ingresos auxiliares por habitación ocupada. Por el contrario, se proyecta que las instalaciones domésticas registren una CAGR del 8,61%, respaldadas por la disponibilidad en comercio electrónico, la compatibilidad con el hogar inteligente y los beneficios fiscales diferidos en ciertos países. Los campus corporativos y los centros médicos forman colectivamente un nicho de tamaño mediano, donde los protocolos terapéuticos y los indicadores clave de rendimiento de bienestar de los empleados justifican el desembolso de capital.

Los programas de bienestar corporativo financian cada vez más instalaciones termales en las propias instalaciones como herramientas de retención de empleados, con empresas que reportan una reducción del 15-20% en los costos de atención médica entre los usuarios habituales de sauna. El Código Internacional de Piscinas y Spa proporciona requisitos de seguridad estandarizados que facilitan las instalaciones comerciales mientras garantiza estándares operativos consistentes en todas las aplicaciones. Las instalaciones domésticas se benefician de procesos de permiso simplificados y diseños energéticamente eficientes que reducen las barreras operativas, mientras que las aplicaciones comerciales requieren sistemas de ventilación especializados y cumplimiento de accesibilidad que aumentan la complejidad y los costos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Mercado: La Renovación Gana Impulso Frente a la Nueva Construcción

Los proyectos de nueva construcción dominaron con una cuota de mercado del 53,12% en 2025, beneficiándose de las oportunidades de diseño integrado que optimizan la utilización del espacio y los sistemas energéticos desde el inicio del proyecto. Las instalaciones de renovación y sustitución se aceleran a una CAGR del 7,12%, impulsadas por las necesidades de modernización de instalaciones y las actualizaciones de eficiencia energética que reducen los costos operativos mientras mejoran las experiencias de los usuarios. El segmento de renovación refleja la maduración del mercado donde las instalaciones existentes actualizan equipos obsoletos para cumplir con los estándares contemporáneos de rendimiento y sostenibilidad. La nueva construcción se beneficia de procesos de permisos e instalación simplificados, mientras que los proyectos de renovación enfrentan complejidad derivada del cumplimiento de los códigos de construcción y las modificaciones estructurales.

La integración de tecnología inteligente favorece los proyectos de renovación donde los operadores actualizan los sistemas tradicionales con conectividad IoT y características de gestión energética sin una reconstrucción completa de las instalaciones. Los códigos de construcción establecen cada vez más normas de eficiencia energética que impulsan la actividad de renovación a medida que los operadores cumplen con las regulaciones actualizadas. La tendencia de renovación crea oportunidades para los sistemas modulares y los componentes prefabricados que simplifican la instalación en estructuras existentes mientras mantienen los estándares de rendimiento de nivel comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: La Innovación en Infrarrojos Desafía el Dominio Tradicional

Las saunas finlandesas tradicionales mantuvieron una cuota de mercado del 41,72% en 2025, respaldadas por las preferencias de consumo establecidas y los comprobados beneficios terapéuticos asociados con las experiencias de calor seco a alta temperatura. La tecnología de infrarrojos avanza a una CAGR del 9,98%, impulsada por las ventajas de eficiencia energética, tiempos de calentamiento más rápidos y menor complejidad de instalación que atrae a los operadores residenciales y comerciales. Los sistemas de vapor e híbridos sirven a aplicaciones de nicho donde el control de humedad y la integración de aromaterapia crean experiencias diferenciadas. Las saunas tradicionales requieren sistemas de calefacción de 4,5 kW y tiempos de precalentamiento de 30-40 minutos, mientras que las alternativas de infrarrojos operan con sistemas de 1,5-2 kW con usabilidad inmediata.

La competencia entre tipos de productos refleja tendencias más amplias del mercado hacia la eficiencia energética y las características de comodidad que reducen las barreras operativas. La tecnología de infrarrojos permite instalaciones compactas adecuadas para aplicaciones residenciales donde las limitaciones de espacio y energía limitan la viabilidad de la sauna tradicional. Los sistemas híbridos que combinan métodos de calefacción tradicional e infrarrojo surgen como soluciones de compromiso que proporcionan flexibilidad de temperatura mientras mantienen experiencias auténticas de sauna. Los controles inteligentes y la conectividad móvil se convierten en características estándar en todos los tipos de productos, con los fabricantes diferenciándose a través de tecnologías de calefacción propias y capacidades integradas de monitoreo de salud.

Análisis Geográfico

Europa lidera con el 31,88% de la cuota de mercado en 2025, aprovechando siglos de tradiciones de bienestar termal y marcos regulatorios de apoyo que facilitan las operaciones comerciales de sauna. Los países nórdicos impulsan el liderazgo regional a través de una cultura sauna establecida e iniciativas gubernamentales de bienestar, incluido el programa sueco de asignación de bienestar que subsidia los gastos de terapia termal de los empleados. El mercado europeo se beneficia de códigos de construcción y regulaciones de seguridad estandarizados que agilizan los procesos de instalación mientras garantizan estándares operativos consistentes en los países miembros. Alemania y Finlandia anclan las capacidades de fabricación regional, con empresas como KLAFS y Harvia manteniendo posiciones en el mercado global a través de la innovación tecnológica y la ingeniería de calidad.

Asia-Pacífico emerge como la región de mayor crecimiento con una CAGR del 9,05% hasta 2031, impulsada por el aumento de los ingresos disponibles y la integración cultural de las prácticas de bienestar termal en los desarrollos de hostelería y residenciales. Japón lidera la adopción regional a través de la cultura tradicional del onsen que se traduce en la aceptación moderna de la sauna, mientras que la creciente clase media de China crea una demanda sustancial de servicios de bienestar de lujo. El crecimiento de la región refleja tendencias de urbanización donde los entornos con espacio limitado favorecen los sistemas de infrarrojos compactos sobre las instalaciones tradicionales que requieren mayor superficie. Corea del Sur y Singapur impulsan la adopción comercial a través de programas de bienestar corporativo y desarrollos hoteleros de lujo que posicionan los servicios termales como diferenciadores competitivos.

América del Norte mantiene un crecimiento sostenido a través de inversiones en bienestar corporativo y desarrollos residenciales de lujo que integran los servicios termales como características estándar. El énfasis de la región en la eficiencia energética y la tecnología del hogar inteligente impulsa la demanda de sistemas de sauna conectados con capacidades avanzadas de monitoreo y control. Oriente Medio y África representan oportunidades emergentes donde los desarrollos de hostelería de lujo y las iniciativas de turismo de bienestar crean demanda de instalaciones termales premium. América del Sur muestra un modesto potencial de crecimiento, concentrado principalmente en el sector de turismo de spa de Brasil y los desarrollos de complejos turísticos termales de Argentina, aunque la volatilidad económica limita las grandes inversiones comerciales.

Panorama Competitivo

El mercado de sauna y spa se caracteriza por una alta fragmentación, con los cinco principales actores capturando solo una pequeña cuota del mercado general. Esto indica un panorama competitivo con bajas barreras de entrada, creando oportunidades significativas para los especialistas regionales y las empresas emergentes impulsadas por la tecnología. La diversidad de las preferencias de los consumidores en distintos niveles de precios, aplicaciones y geografías hace que la consolidación a gran escala sea desafiante. Las ofertas diferenciadas que van desde experiencias de bienestar personalizadas hasta diseños ecológicos y características inteligentes se han convertido en impulsores clave del crecimiento. Los líderes del mercado como Harvia y KLAFS mantienen su ventaja a través de la integración vertical, el reconocimiento de marca y la eficiencia de fabricación, mientras que los actores más pequeños prosperan al enfocarse en aplicaciones de nicho e innovación.

Las tendencias estratégicas en el mercado se centran cada vez más en la adopción de tecnología, la eficiencia energética y las soluciones personalizables que satisfacen las expectativas modernas de los consumidores. Los clientes exigen operaciones más sostenibles y conectividad inteligente en sus experiencias de bienestar, lo que impulsa a los proveedores a invertir en sistemas inteligentes y plataformas digitales. Existen oportunidades sin explotar en áreas como las soluciones de reforma modular, los circuitos termales habilitados por inteligencia artificial y las plataformas integrales de bienestar que incorporan el monitoreo de la salud junto con las terapias termales tradicionales. Los modelos de negocio emergentes están cambiando hacia canales directos al consumidor, servicios de suscripción flexibles y conceptos de spa móvil que permiten una mayor accesibilidad. Estas tendencias están redefiniendo la dinámica del mercado y expandiendo la base de clientes más allá de las instalaciones de spa tradicionales.

Los marcos regulatorios como el Código Internacional de Piscinas y Spa están ayudando a nivelar el campo de juego, garantizando que los fabricantes más pequeños puedan competir en materia de seguridad y calidad con los actores establecidos. Estas directrices estandarizadas también apoyan la armonización del mercado global, fomentando la confianza entre los consumidores y los compradores comerciales por igual. Al mismo tiempo, la evolución del bienestar como una elección de estilo de vida, en lugar de un lujo, está abriendo nuevas vías en los sectores de hostelería, residencial y bienestar corporativo. Las empresas más pequeñas que aprovechan la experiencia localizada y los procesos de producción ágiles están bien posicionadas para satisfacer esta demanda. A medida que el mercado continúa evolucionando, el éxito dependerá de equilibrar la excelencia operativa con la innovación y el diseño centrado en el consumidor.

Líderes de la Industria de Sauna y Spa

Harvia Plc

KLAFS GmbH

Sauna360 Group Oy (TyloHelo)

Sunlighten Inc.

ThermaSol Steam Bath LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kohler Co. completó la adquisición de KLAFS GmbH en términos no divulgados, combinando la experiencia de Kohler en baños y cocinas con las capacidades de sala de sauna y spa premium de KLAFS para crear soluciones de bienestar integradas para los mercados residenciales y comerciales de lujo.

- Enero de 2025: Therme Group adquirió Therme Erding por USD 345 millones, reforzando su estrategia de desarrollar centros de bienestar termal urbano a gran escala. El movimiento destaca la escalabilidad del bienestar termal como infraestructura pública, no solo de lujo. Therme Erding genera más de EUR 100 (USD 117,9) millones anuales a través de una combinación de servicios de spa, gastronomía y entretenimiento.

- Enero de 2025: Vagaro adquirió Schedulicity para mejorar los servicios de gestión empresarial en las industrias de spa, belleza y fitness, creando plataformas tecnológicas integrales que respaldan las operaciones de instalaciones, la gestión de clientes y el procesamiento de pagos para los operadores de bienestar termal.

- Diciembre de 2024: MySauna anunció su expansión internacional hacia los mercados de América del Norte con enfoque en servicios de sauna móvil e instalaciones temporales que atienden festivales, eventos corporativos y activaciones de bienestar temporales. La expansión refleja la creciente demanda de bienestar termal experiencial que se extiende más allá de los modelos de instalaciones fijas.

Alcance del Informe Global del Mercado de Sauna y Spa

El informe tiene como objetivo proporcionar un análisis detallado del mercado de Sauna y Spa. Se centra en la dinámica del mercado, las tendencias de los clientes y los conocimientos sobre los segmentos geográficos. Además, analiza a los principales actores y el panorama competitivo en el mercado. El Mercado de Sauna y Spa está Segmentado Por Aplicación en Hotel/Hostelería, Gimnasio/Fitness y Spas, Uso Doméstico, Otras Aplicaciones, por Tipo de Mercado en Nuevo y Renovación/Sustitución y por Geografía en América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África. El informe ofrece el tamaño del mercado y el pronóstico en valor (miles de millones de USD) para todos los segmentos anteriores.

| Hotel / Hostelería |

| Gimnasio / Fitness y Spas |

| Uso Doméstico |

| Otras Aplicaciones |

| Nuevo |

| Renovación / Sustitución |

| Tradicional (Finlandés) |

| Infrarrojo |

| Vapor / Híbrido |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Hotel / Hostelería | |

| Gimnasio / Fitness y Spas | ||

| Uso Doméstico | ||

| Otras Aplicaciones | ||

| Por Tipo de Mercado | Nuevo | |

| Renovación / Sustitución | ||

| Por Tipo de Producto | Tradicional (Finlandés) | |

| Infrarrojo | ||

| Vapor / Híbrido | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de sauna y spa en 2026?

Se sitúa en USD 155,63 mil millones, con un valor proyectado de USD 194,9 mil millones para 2031.

¿Qué CAGR se prevé para el sector hasta 2031?

Se espera que el mercado se expanda a una CAGR sostenida del 4,60% durante el horizonte 2026-2031.

¿Qué aplicación captura los mayores ingresos?

Las instalaciones de hoteles y complejos turísticos ocupan el primer lugar, con el 35,78% de los ingresos de 2025.

¿Qué región crecerá más rápido para 2031?

Asia-Pacífico está previsto que registre la CAGR más alta del 9,05%, impulsada por el aumento de los ingresos disponibles y la sólida construcción hotelera.

¿Por qué las cabinas de infrarrojos están ganando popularidad?

Reducen el consumo de energía en dos tercios, se calientan más rápido y se integran fácilmente en los ecosistemas del hogar inteligente.

¿Cuál es la principal barrera para los pequeños propietarios de spa comerciales?

Los elevados costos iniciales de equipos y las facturas de energía recurrentes a menudo extienden los períodos de recuperación de la inversión más allá de cinco años.

Última actualización de la página el: