Tamaño y Participación del Mercado de Spa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Spa por Mordor Intelligence

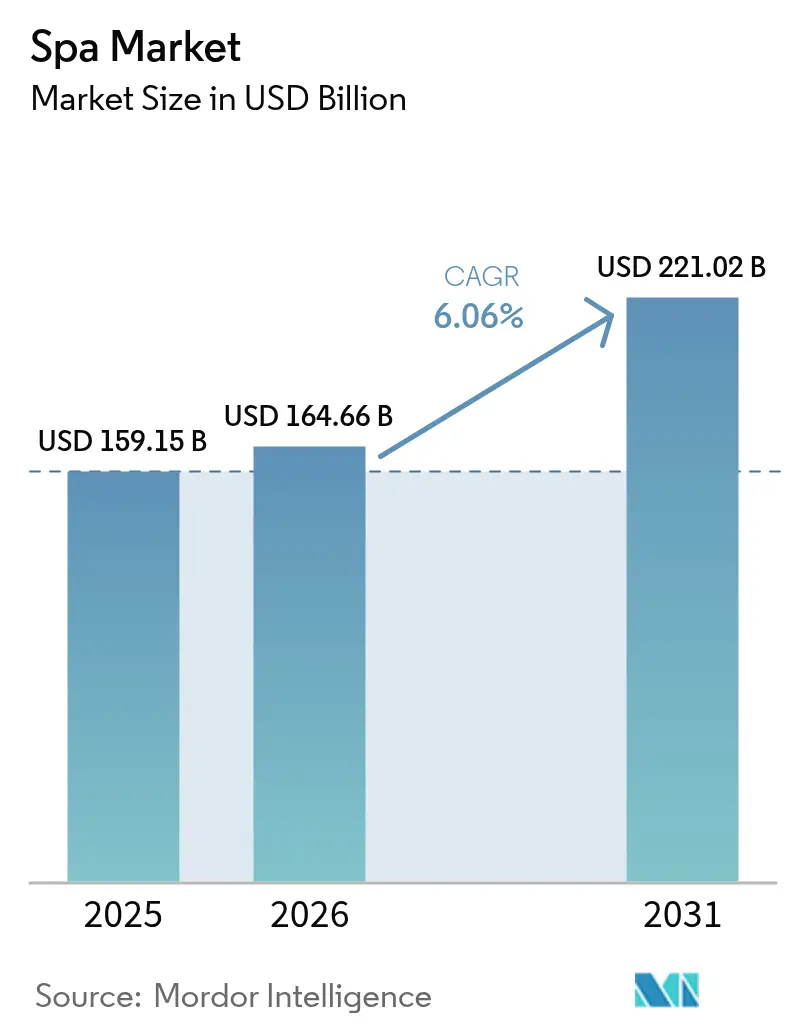

Se espera que el tamaño del mercado de spa crezca de 159.150 millones de USD en 2025 a 164.660 millones de USD en 2026, y se prevé que alcance los 221.020 millones de USD en 2031 a una CAGR del 6,06% durante el período 2026-2031. La demanda continúa expandiéndose a medida que los consumidores combinan el bienestar con los viajes, la tecnología transforma la prestación de servicios y los marcos regulatorios amplían el alcance de los servicios de grado médico dentro de los entornos de bienestar. El impulso del turismo de bienestar continúa impulsando las visitas a spas en el lugar, beneficiando a los operadores que integran programas estructurados en itinerarios premium y retiros domésticos liderados por Asia-Pacífico y Europa. Los operadores escalan el diagnóstico cutáneo impulsado por inteligencia artificial y el masaje robótico para abordar las limitaciones de personal, al tiempo que preservan la consistencia del tratamiento en el mercado de spa. El envejecimiento de la población impulsa una demanda sostenida de servicios terapéuticos y protocolos de recuperación, con los mercados de la OCDE alineando cada vez más los objetivos de bienestar y del sistema de salud, incluidos los programas de hidroterapia guiados por médicos en determinados países europeos.

Conclusiones Clave del Informe

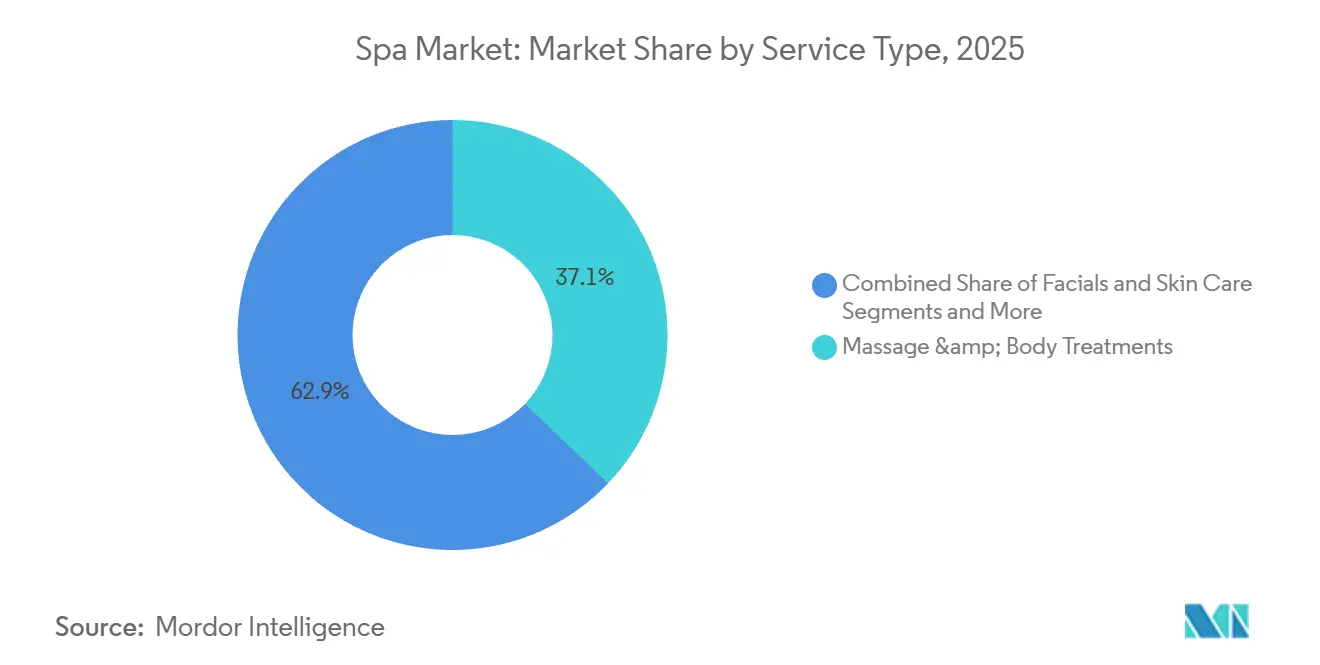

- Por tipo de servicio, los masajes y tratamientos corporales lideraron con el 37,12% del tamaño del Mercado de Spa en 2025, mientras que se prevé que los tratamientos médicos y de medi-spa se expandan a una CAGR del 8,95% hasta 2031.

- Por tipo de instalación, los spas de día y club representaron el 43,68% del tamaño del Mercado de Spa en 2025, mientras que los spas médicos registraron el crecimiento más rápido con una CAGR del 9,95% hasta 2031.

- Por canal de reserva, las visitas en el lugar y sin cita previa captaron el 71,35% del tamaño del Mercado de Spa en 2025, mientras que las reservas en línea y por aplicación móvil avanzaron a una CAGR del 8,05%.

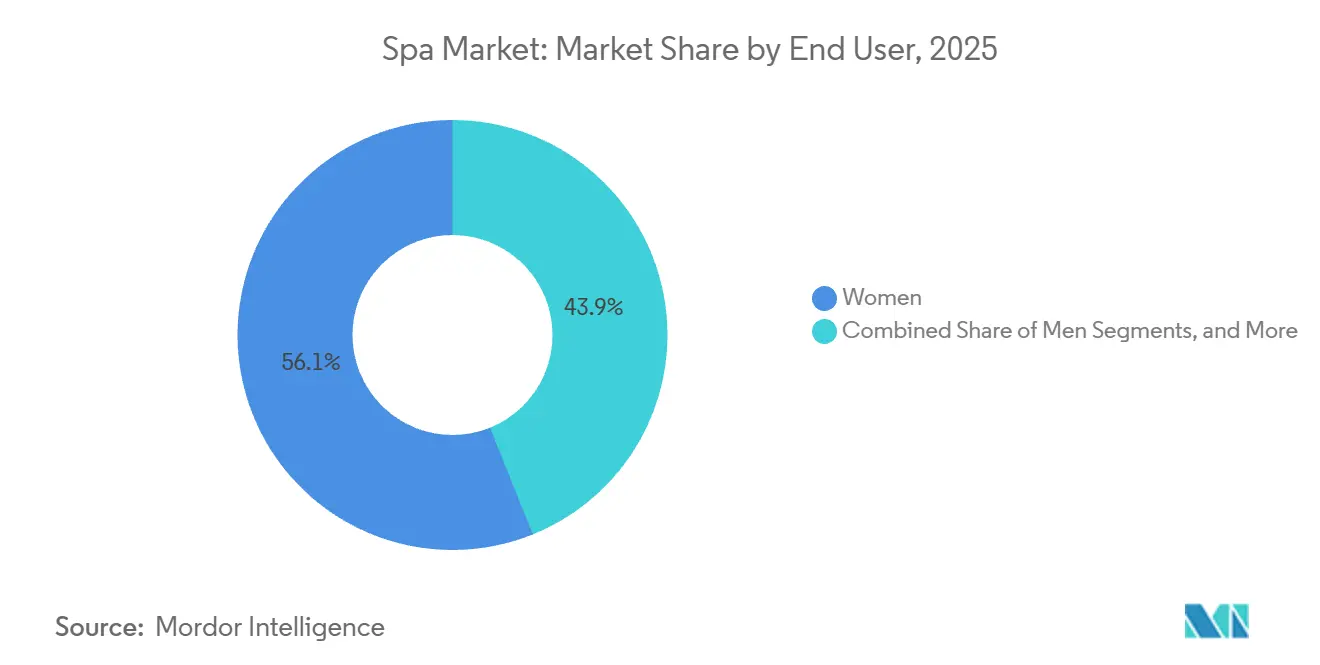

- Por usuario final, las mujeres representaron el 56,10% del tamaño del Mercado de Spa en 2025, mientras que las reservas familiares y grupales registraron el mayor crecimiento proyectado con una CAGR del 8,56%.

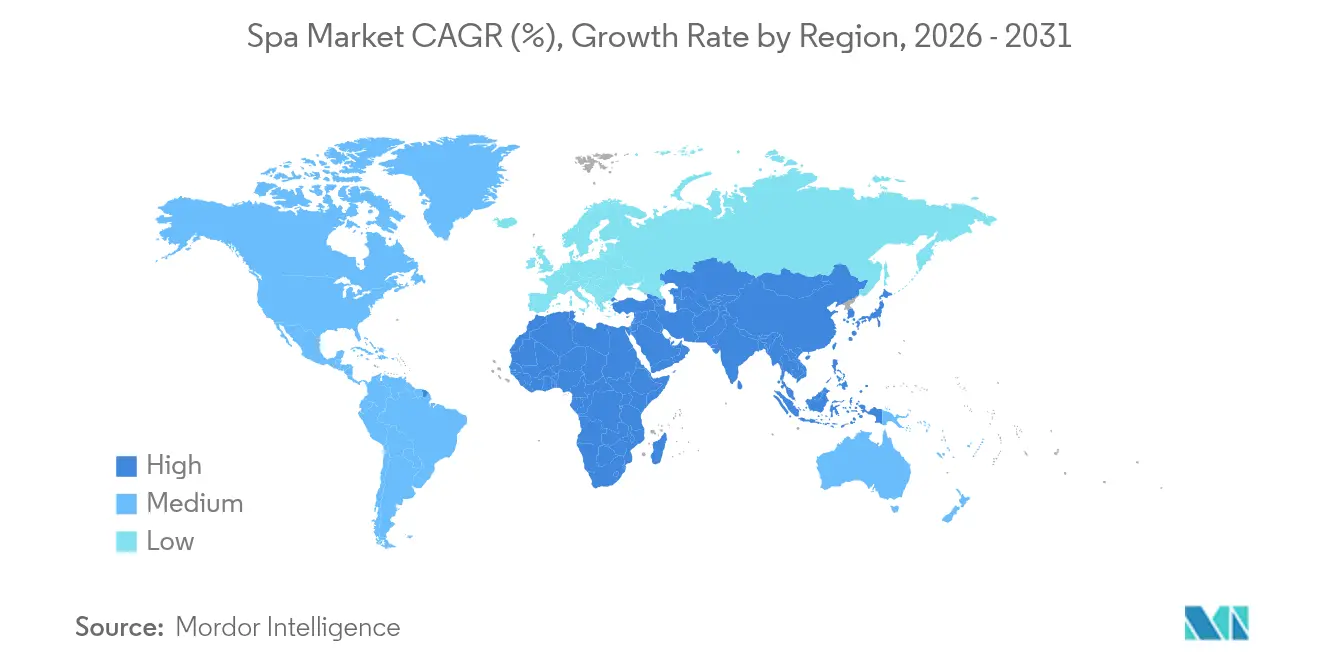

- Por geografía, Europa contribuyó con el 36,35% del tamaño del Mercado de Spa en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Spa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Turismo de Bienestar y los Viajes Experienciales | +1.2% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de la Renta Disponible en Mercados Emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Demografía Envejecida que Impulsa las Visitas a Spas con Enfoque en la Salud | +1.1% | Europa y América del Norte, con expansión a Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de Programas de Bienestar Corporativo | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Implementación de Protocolos de Tratamiento Personalizados Impulsados por Inteligencia Artificial | +0.9% | Global, con ganancias tempranas en Estados Unidos, China y Reino Unido | Corto plazo (≤ 2 años) |

| Surgimiento de Modelos de Micro-Spa Urbano por Suscripción | +0.6% | Nacional, con ganancias tempranas en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Turismo de Bienestar y los Viajes Experienciales

Según el Instituto Global de Bienestar (GWI), la economía global del bienestar alcanzó un récord de 6,8 billones de USD en 2024 y se proyecta que se aproxime a casi 10 billones de USD en 2029, superando significativamente el crecimiento general del PIB mundial. Esta rápida expansión es un factor clave del crecimiento del turismo de bienestar y los viajes experienciales a spas. El creciente énfasis de los consumidores en la salud preventiva, la longevidad, el bienestar mental y los estilos de vida holísticos está transformando el comportamiento de los viajeros, con más viajeros priorizando experiencias enfocadas en la salud y restauradoras. El turismo de bienestar ha emergido como uno de los segmentos de más rápido crecimiento dentro de la economía del bienestar en general, respaldado por una fuerte demanda de programas de spa y retiro inmersivos, personalizados y de varios días que combinan la relajación con resultados de bienestar medibles. Además, los cambios pospandemia hacia el autocuidado, el estilo de vida sostenible y el gasto experiencial, particularmente entre los grupos demográficos más jóvenes, están acelerando la demanda de spas de destino, manantiales termales y minerales, y resorts de bienestar integrados, posicionando los viajes experienciales a spas como un motor de crecimiento central dentro del mercado turístico global.[1]Fuente: Instituto Global de Bienestar, "El Mercado del Bienestar Alcanza los 6,8 Billones de USD," 25 de noviembre de 2025, globalwellnessinstitute.org.

Expansión de la Renta Disponible en Mercados Emergentes

El aumento de los ingresos en China, India, Vietnam e Indonesia está ampliando el público alcanzable para los servicios de bienestar premium y preventivo, elevando las tasas de utilización en los resorts de aguas termales y los centros de bienestar urbanos que integran tratamientos tradicionales con protocolos modernos. El crecimiento de los ingresos del spa en Asia refleja esta expansión del consumidor, con el mercado de spa de China generando más de 15.000 millones de USD en ingresos en 2024, mientras que India e Indonesia registraron fuertes tasas de crecimiento de ingresos de dos dígitos de aproximadamente el 21,9% y el 20,7%, respectivamente, a medida que los hogares de ingresos medios adoptan los servicios de bienestar de forma más habitual. Los destinos de aguas termales de China atrajeron a 60 millones de visitantes domésticos en 2024 en más de 1.000 ubicaciones, proporcionando un flujo constante para las instalaciones de spa que anclan complejos de hospitalidad más grandes. La economía del spa de India creció un 11,3% anualmente entre 2019 y 2024, impulsada por centros enfocados en el Ayurveda que ofrecen Panchakarma, yoga y terapias herbales tanto para huéspedes nacionales como internacionales.[2]Fuente: Instituto Global de Bienestar, "El Mercado del Bienestar Alcanza los 6,8 Billones de USD," 25 de noviembre de 2025, globalwellnessinstitute.org. Los operadores localizan el formato y los precios para captar a los hogares de clase media, mientras que las marcas de resorts amplían las ofertas familiares y grupales para aumentar el gasto promedio por estancia. Los estándares regulatorios varían en toda la región, y la aplicación desigual de las licencias o la seguridad de los productos puede limitar la portabilidad de las marcas a través de las fronteras sin una inversión sostenida en cumplimiento normativo, certificación de terapeutas y formación.

Población Envejecida que Impulsa las Visitas a Spas con Enfoque en la Salud

Para 2030, una de cada seis personas tendrá 60 años o más, y esta transición demográfica desplaza la programación de los spas hacia ofertas terapéuticas, servicios de recuperación y apoyo para condiciones crónicas que se ofrecen junto con los tratamientos tradicionales.[3]Fuente: Comunicaciones de la Organización Mundial de la Salud, "Envejecimiento y Salud," Organización Mundial de la Salud, who.int. Varios sistemas europeos integran la hidroterapia y la balneoterapia reembolsadas en las vías de atención, manteniendo los volúmenes de pacientes en centros termales acreditados que trabajan bajo la supervisión médica en países como Francia y Polonia. El mercado de spa también experimenta crecimiento en tratamientos de fuerza, movilidad y linfáticos que se alinean con las prioridades del envejecimiento saludable, mientras que los spas médicos urbanos añaden protocolos de recuperación postprocedimiento que atraen a adultos mayores que buscan entornos de atención supervisada. Los retiros enfocados en la longevidad añaden diagnósticos y regímenes personalizados, y los operadores premium escalan programas estructurados para grupos que valoran los resultados medibles y la supervisión clínica. A medida que los marcos de reembolso evolucionan y las prioridades de salud de los consumidores maduran, las instalaciones que conectan los servicios de bienestar con beneficios validados están en posición de captar mayores tasas de retención y derivación dentro del mercado de spa.

Adopción de Programas de Bienestar Corporativo

Los empleadores en América del Norte y Europa amplían los presupuestos de bienestar e integran asociaciones con spas en el diseño de beneficios, lo que convierte el gasto de ocio episódico en una utilización recurrente vinculada a los objetivos de bienestar de los empleados en el mercado de spa. Las salidas corporativas ahora combinan meditación guiada, educación nutricional y baños de bosque con servicios de recuperación física para mejorar la gestión del estrés y las ganancias percibidas en productividad. Los micro-spas urbanos cerca de los distritos de negocios ofrecen servicios express que se adaptan a los horarios laborales, lo que apoya una demanda constante entre semana. Los marcos de membresía y las herramientas de gestión digital crean una cadencia de citas predecible para los grupos de empleados, mejorando la planificación de la capacidad y la asignación de la combinación de servicios en todas las ubicaciones. Si bien las regulaciones de privacidad limitan la capacidad de los empleadores para vincular los resultados individuales con las métricas de rendimiento, las tendencias de participación y utilización medidas aún respaldan las asociaciones continuas en el mercado de spa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Gastos Operativos y de Mano de Obra | -0.9% | Global, agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Estacional Fluctuante en Áreas de Resort | -0.4% | Global, que afecta particularmente a las ubicaciones tropicales y alpinas | Corto plazo (≤ 2 años) |

| Escasez de Terapeutas Certificados en Mercados Clave | -0.7% | América del Norte, Australia, Reino Unido | Largo plazo (≥ 4 años) |

| Riesgos de Privacidad en el Diagnóstico Biométrico | -0.3% | Europa (RGPD), Estados Unidos (HIPAA), con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Gastos Operativos y de Mano de Obra

La mano de obra representa el mayor componente de costos para muchos resorts y spas urbanos premium, con la nómina representando una parte sustancial de los gastos operativos totales, lo que ejerce presión sobre los márgenes cuando los precios de los servicios no pueden aumentar al mismo ritmo que el crecimiento salarial. La persistente escasez de terapeutas calificados ha limitado la disponibilidad de citas y ha extendido los plazos de reserva en los mercados clave, limitando la captación de ingresos durante los períodos de mayor demanda. Al mismo tiempo, los mayores costos de servicios públicos, lavandería y consumibles de cuidado de la piel premium continúan pesando sobre la economía operativa que depende de altas tasas de utilización y ventas minoristas complementarias. Para compensar estas presiones, los operadores están implementando programación dinámica de la fuerza laboral, sistemas de adquisición centralizados y automatización selectiva para mejorar la productividad y reducir la capacidad ociosa. Sin embargo, el cumplimiento normativo relacionado con los salarios, los beneficios y las estructuras de propinas limita la flexibilidad de precios y las estrategias de subsidio cruzado, aumentando la necesidad de combinaciones de servicios optimizadas y ofertas agrupadas que eleven los valores promedio de las transacciones mientras se preserva la competitividad.

Demanda Estacional Fluctuante en Áreas de Resort

Los spas de resort experimentan fuertes oscilaciones en la utilización debido a los ciclos climáticos y los patrones de viaje, lo que complica la estabilidad del personal y la planificación del inventario en el mercado de spa. Los períodos de temporada baja reducen las ventas minoristas complementarias y los ingresos por propinas incluso cuando las promociones de tarifas estimulan las reservas, lo que puede diluir los márgenes unitarios. Las campañas dirigidas a residentes locales y las salidas corporativas ayudan a llenar los huecos entre semana en los resorts suburbanos y periurbanos, pero las propiedades de destino puro a menudo carecen de suficiente área de captación para compensar las caídas en los viajes. La variabilidad climática aumenta la incertidumbre en la planificación, con temporadas de tormentas prolongadas en el Caribe y cambios en la cobertura de nieve en las regiones alpinas, lo que comprime las ventanas de temporada alta. Algunos operadores añaden conferencias y eventos de formación para suavizar los ingresos, pero estos requieren nuevos canales de marketing y ajustes operativos que no todas las propiedades pueden soportar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Estética Médica Supera a las Modalidades Tradicionales

Los masajes y tratamientos corporales representaron el 37,12% de los ingresos de 2025, manteniendo una amplia base de demanda recurrente a través de modalidades estandarizadas y modelos de suscripción que se adaptan a los estilos de vida urbanos en el mercado de spa. Se proyecta que los tratamientos médicos y de medi-spa crezcan a una CAGR del 8,95% hasta 2031, a medida que las opciones no invasivas como los inyectables y el rejuvenecimiento cutáneo con dispositivos formalizan su papel dentro de los menús de bienestar. Los servicios de faciales y cuidado de la piel se benefician del diagnóstico por inteligencia artificial que informa el diseño de los regímenes, lo que mejora la vinculación con las ventas minoristas y la adherencia al curso de tratamiento en las cadenas. La hidroterapia y los manantiales termales continúan siendo el ancla de las tradiciones nacionales de bienestar y las vías de salud pública en determinados mercados europeos donde la supervisión médica y el reembolso sostienen la utilización. Los 350 baños medicinales de Alemania ilustran el papel perdurable de la balneoterapia regulada dentro de un ecosistema de bienestar más amplio que coexiste con los formatos modernos de medi-spa.

El crecimiento dentro de la estética médica desplaza la combinación hacia servicios de mayor rendimiento, y los operadores reconfiguran las salas de tratamiento para acomodar plataformas de dispositivos y protocolos de recuperación dentro del mercado de spa. La formación cruzada y las normas sobre el alcance de la práctica influyen en los modelos de personal a medida que los proveedores añaden enfermeras practicantes y asistentes médicos en las jurisdicciones que permiten la práctica ampliada bajo acuerdos de colaboración. La documentación estandarizada de admisión y fotografía respalda la documentación antes y después, que se alinea con las expectativas de los consumidores orientadas a los resultados y los requisitos de consentimiento informado. La adquisición de dispositivos, el mantenimiento y los controles de calidad requieren planificación de capital y asociaciones con proveedores que protejan el tiempo de actividad y la seguridad, al tiempo que permiten ciclos de actualización del menú. Esta dinámica de segmento respalda la expansión sostenida del tamaño del mercado de spa a medida que los operadores integran servicios de grado clínico junto con las experiencias de bienestar tradicionales.

Por Tipo de Instalación: Los Spas Médicos Desafían el Liderazgo de los Spas de Día

Los spas de día y club representaron el 43,68% de los ingresos de 2025, respaldados por una densa cobertura urbana, citas después del trabajo y una economía de membresía que estabiliza el flujo en el mercado de spa. Los spas médicos se están expandiendo a una CAGR del 9,95% hasta 2031, y las normas a nivel estatal están reduciendo las barreras para su formación, incluida la AB-890 de California, que permite a las enfermeras practicantes calificadas tener la mayoría de la propiedad bajo parámetros definidos a partir de 2026. Los spas de destino y resort dependen de paquetes premium de varios días, pero enfrentan volatilidad vinculada a los ciclos de viaje estacionales y la conectividad aérea internacional. Los spas de hotel y crucero se benefician de audiencias cautivas y del empaquetamiento con habitaciones y excursiones en tierra, mientras que el reparto de ingresos con los socios de hospitalidad da forma a los perfiles de margen. Los operadores de concesiones globales escalan a través de protocolos estandarizados y plataformas tecnológicas que ofrecen una calidad de servicio confiable en flotas y carteras de resorts.

Las instalaciones de manantiales termales y minerales mantienen posiciones sólidas donde el reembolso o las derivaciones médicas están establecidas, preservando los flujos de pacientes independientemente de los ciclos discrecionales en el mercado de spa. Los formatos híbridos difuminan los límites a medida que los resorts añaden inyectables supervisados y los spas médicos urbanos prueban suites de recuperación nocturna para procedimientos selectos. Las normas sobre el alcance de la práctica y la supervisión impulsan la diferenciación de servicios entre estados y países, y las marcas ajustan sus menús en consecuencia para mantener el cumplimiento normativo. Las redes de spas médicos franquiciados invierten en formación, supervisión de credenciales y gobernanza clínica para escalar de forma segura mientras protegen los estándares de marca. Estos cambios respaldan la captación de participación por parte de los spas médicos, mientras que los formatos de día y club defienden el volumen con conveniencia, acceso y transparencia de precios que se adaptan a las rutinas de bienestar semanales.

Por Canal de Reserva: Las Plataformas Digitales Erosionan el Dominio de las Visitas Sin Cita

Las reservas en el lugar y sin cita previa retuvieron el 71,35% del volumen de 2025, un reflejo de las ventas adicionales de la conserjería del hotel y las compras espontáneas en el resort que siguen siendo fundamentales para el comportamiento del spa de ocio en el mercado de spa. Las reservas en línea y por aplicación móvil avanzan a una CAGR del 8,05%, ayudadas por la disponibilidad en tiempo real, los recordatorios automatizados y los pagos integrados que agilizan el proceso de programación para los huéspedes y miembros. El diseño centrado en el móvil domina los patrones de uso, y los flujos de reserva en redes sociales acortan los caminos de conversión al incorporar la programación dentro de los canales de descubrimiento. Los chatbots gestionan grandes volúmenes de preguntas rutinarias y aumentan la conversión cuando los tiempos de respuesta son rápidos, lo que reduce la dependencia del teléfono y disminuye las tasas de no presentación en el mercado de spa. Los requisitos de accesibilidad y seguridad también dan forma a las hojas de ruta de productos para proveedores y marcas, ya que las normas PCI y ADA se aplican tanto a las propiedades digitales como a las ubicaciones físicas.

El tráfico sin cita previa persiste entre los grupos demográficos de mayor edad y en los entornos de resort, donde la espontaneidad y las promociones en la propiedad impulsan las compras por impulso en el mercado de spa. Los modelos de suscripción aceleran la adopción digital a medida que los miembros gestionan sesiones recurrentes, créditos acumulados y paquetes minoristas dentro de las aplicaciones de marca. Los perfiles de clientes unificados permiten el reconocimiento entre ubicaciones para las grandes cadenas, lo que mejora la personalización y la colocación de inventario para los artículos de alta rotación. Las integraciones con los sistemas PMS de hoteles y los sistemas POS de cruceros respaldan las ventas adicionales y la funcionalidad de cargo a la habitación, lo que eleva las tasas de vinculación en los paquetes. A medida que las funciones móviles y de inteligencia artificial maduran, es probable que la participación de las citas originadas digitalmente siga aumentando, reduciendo la capacidad ociosa y fortaleciendo la gestión del rendimiento para los operadores.

Por Usuario Final: La Programación Familiar Desafía los Modelos Centrados en la Mujer

Las mujeres representaron el 56,10% del gasto de 2025, resultado de un diseño de servicios de larga data que incluye masajes prenatales, faciales de apoyo hormonal y regímenes de cuidado de la piel integrados adaptados a las prioridades femeninas en el mercado de spa. Se proyecta que las reservas familiares y grupales crezcan a una CAGR del 8,56%, y los operadores amplían los retiros intergeneracionales y las ofertas para adolescentes para diversificarse más allá de los formatos exclusivos para parejas. Los servicios para hombres continúan ampliándose desde la recuperación deportiva hasta los tratamientos capilares y cutáneos que enfatizan los resultados y la conveniencia. Las suites para parejas y los servicios sincronizados siguen siendo fundamentales para los itinerarios de escapadas románticas, aunque la frecuencia está limitada por la sensibilidad al precio en comparación con las reservas individuales. Esta combinación en evolución impulsa a las marcas a adaptar el personal, la formación y las opciones de productos que abordan un conjunto más amplio de necesidades dentro del mercado de spa.

La expansión de los formatos familiares y grupales introduce consideraciones operativas, incluidos los procesos de consentimiento de tutores, los menús apropiados para la edad y la seguridad de los productos para menores que requieren formación del personal y documentación. Los eventos grupales como las despedidas de soltera y los días de bienestar corporativo aumentan la ocupación de fin de semana, pero comprimen los márgenes a través de descuentos por volumen y congestión en horas pico. Las ubicaciones urbanas ajustan la programación para evitar la superposición de los programas familiares con las horas pico corporativas, mientras que los resorts estructuran la programación para escalonar el uso de las áreas hidrotermales. La experiencia consistente entre los grupos demográficos depende de refinar los protocolos y especializar al personal para equilibrar el flujo con la personalización en el mercado de spa. A medida que estos segmentos maduran, los operadores miden los efectos de retención y derivación para guiar la inversión en espacios y servicios que respalden los itinerarios de múltiples huéspedes.

Análisis Geográfico

Europa representó el 36,35% de los ingresos globales en 2025, anclada por la infraestructura de spas termales y los modelos de reembolso parcial que integran la hidroterapia en las vías de atención estándar en determinados países dentro del mercado de spa. Alemania opera más de 350 baños medicinales, donde los tratamientos prescritos por médicos para condiciones crónicas sostienen una demanda constante fuera de los ciclos discrecionales. Los 89 spas termales acreditados de Francia también se benefician de la financiación de salud pública que respalda los programas supervisados por médicos, y ese vínculo institucional mejora la resiliencia de la ocupación a lo largo del año. Los operadores del norte de Europa enfatizan la sostenibilidad a través de energías renovables, materiales naturales y abastecimiento responsable para atraer a los viajeros con conciencia ecológica. En el sur de Europa, la estacionalidad sigue siendo un obstáculo estructural, lo que fomenta la gestión del rendimiento y las ofertas orientadas a los residentes para mantener el flujo base.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,97%, impulsada por el turismo doméstico de aguas termales y las modalidades de medicina tradicional que escalan a través de la hospitalidad moderna en el mercado de spa. La extensa red de aguas termales de China atrae a decenas de millones de visitantes anuales en más de mil destinos, con programas de inversión provincial que extienden las estancias de los huéspedes a través de ofertas integradas de bienestar, recreación y comercio minorista. La economía del spa de India se ha expandido de manera constante en los últimos años, liderada por los centros de Ayurveda en Kerala y Rajastán que promueven programas inmersivos de varias semanas que combinan Panchakarma, yoga y terapias herbales tanto para huéspedes nacionales como internacionales. En todo el sudeste asiático, la adopción de tecnología mejora la accesibilidad lingüística, las reservas digitales y la eficiencia operativa a medida que los destinos captan los crecientes flujos de viajes regionales. Al mismo tiempo, los marcos regulatorios que rigen la medicina tradicional, los estándares de productos y la concesión de licencias a los terapeutas desempeñan un papel fundamental en la determinación de la escalabilidad de las marcas transfronterizas y las asociaciones con proveedores.

América del Norte refleja una estructura bifurcada en la que los spas de hoteles de lujo coexisten con conceptos de franquicia para el mercado masivo que amplían el acceso y aumentan la frecuencia de visitas. Los spas de hoteles en Estados Unidos han registrado sólidas ganancias en ingresos por habitación disponible a medida que el bienestar se integra más profundamente en los itinerarios de viajes de negocios y de ocio. Los operadores de micro-spas basados en franquicias como Massage Envy y Hand & Stone han ampliado la penetración suburbana a través de modelos impulsados por membresías que generan ingresos recurrentes y una utilización estable. La persistente escasez de terapeutas continúa dando forma a las decisiones de planificación de la capacidad y ha acelerado la experimentación con soluciones de masaje robótico y asistido por tecnología en determinadas cadenas de fitness y spa enfocadas en la prestación estandarizada y bajo demanda. En Oriente Medio, los desarrollos de destinos respaldados por el Estado están añadiendo instalaciones de bienestar premium a gran escala, reforzando la ambición de la región de posicionarse como un centro global para el turismo de salud y estilo de vida de lujo.

Panorama Competitivo

El mercado de spa sigue moderadamente concentrado entre las principales marcas globales, aunque altamente fragmentado en general, con los principales operadores como Four Seasons, Marriott, Mandarin Oriental, Hilton y OneSpaWorld representando colectivamente una porción relativamente pequeña de la participación total del mercado, ya que los proveedores independientes y regionales representan la mayoría de las ubicaciones. La estrategia competitiva enfatiza cada vez más la habilitación tecnológica, la programación enfocada en la longevidad y la recuperación, el posicionamiento en sostenibilidad y los modelos basados en membresías que crean patrones de demanda más predecibles. Los grandes operadores favorecen las estructuras de concesión con activos ligeros dentro de cruceros y resorts integrados, aprovechando marcos operativos estandarizados y asociaciones estratégicas con proveedores para escalar de manera eficiente con una intensidad de capital limitada. La infraestructura digital se ha vuelto esencial, con plataformas avanzadas de programación, pago y análisis que respaldan la consistencia y la optimización del rendimiento en redes de múltiples ubicaciones. Esta combinación de poder de marca y herramientas operativas permite a los grupos más grandes defender el posicionamiento premium mientras se adaptan a las condiciones del mercado local.

Los planes de expansión destacan la inversión continua en conceptos de hospitalidad liderados por el bienestar tanto en los segmentos de lujo como en los del mercado masivo. Las marcas de lujo globales están avanzando en extensos programas de desarrollo que integran una programación integral de spa en resorts de destino y proyectos de uso mixto, reforzando el bienestar como un pilar central de la marca en lugar de un servicio complementario. Las redes de spa basadas en franquicias están acelerando simultáneamente el crecimiento de su huella a través de nuevas aperturas de unidades y acuerdos de desarrollo firmados, respaldados por modelos de membresía de alta frecuencia que impulsan ingresos recurrentes y una utilización estable. Las métricas de rendimiento en estos sistemas indican un fuerte compromiso del consumidor con los faciales, la terapia de masajes y los paquetes de tratamiento recurrentes. Los grupos hoteleros también se están expandiendo a nuevos mercados geográficos con propiedades que incorporan conceptos de spa de firma en ofertas de hospitalidad de servicio completo, fortaleciendo las oportunidades de venta cruzada entre habitaciones, bienestar y alimentos y bebidas.

La innovación operativa es cada vez más visible a medida que los operadores de spa responden a las limitaciones de mano de obra y las crecientes expectativas digitales. El diagnóstico habilitado por inteligencia artificial, las interfaces de reserva automatizadas y los ensayos de masaje robótico en etapas tempranas se están introduciendo para suavizar los cuellos de botella de capacidad y mejorar la consistencia del servicio durante los períodos de mayor demanda. Las marcas de bienestar enfocadas en destinos continúan diferenciándose a través de programas de firma curados, estándares de productos liderados por profesionales y reconocimiento internacional que refuerza el posicionamiento premium. Los eventos de bienestar de marca y las activaciones temáticas en carteras globales fortalecen aún más la identidad a nivel de marca mientras muestran una programación holística e integrada. En conjunto, estas iniciativas estratégicas ilustran un mercado que equilibra la expansión de escala, la innovación en servicios y la diferenciación experiencial dentro de un panorama global cada vez más competitivo.

Líderes de la Industria del Spa

Four Seasons Hotels & Resorts

Marriott International (Incl. St. Regis, W, marcas de spa Ritz-Carlton)

Mandarin Oriental Hotel Group

Steiner Leisure / OneSpaWorld

Hilton Worldwide (Eforea)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Four Seasons Hotels & Resorts anunció su plan de expansión por el 65.º aniversario, confirmando más de 60 proyectos en desarrollo a nivel mundial, incluidos resorts enfocados en el bienestar en Arabia Saudita en AMAALA y un énfasis continuo en la programación integrada de spa como diferenciador en la hospitalidad de lujo. Dieciséis spas de Four Seasons recibieron calificaciones de Cinco Estrellas en la Guía de Viajes Forbes 2026.

- Enero de 2026: Canyon Ranch presentó su «Lista de Oro de Bienestar» anual, reconociendo productos y herramientas de bienestar seleccionados por profesionales de la salud integrativa, y confirmó un nuevo resort de destino en el área de Austin, Texas, programado para abrir en 2026. Canyon Ranch Tucson recibió tres Llaves MICHELIN y Lenox recibió dos en las calificaciones inaugurales de hoteles MICHELIN.

- Enero de 2026: Hand & Stone Massage and Facial Spa abrió 13 nuevas ubicaciones y firmó 12 acuerdos de franquicia en el cuarto trimestre de 2025, reportó un volumen promedio por unidad de 1,4 millones de USD y completó más de 1,6 millones de faciales durante 2025 en más de 600 ubicaciones. La marca apunta a una mayor expansión para atender a los mercados suburbanos desatendidos con su modelo impulsado por membresías.

- Diciembre de 2025: Hyatt anunció la apertura de Miraval The Red Sea en Arabia Saudita en el primer trimestre de 2026, con un spa de 40.000 pies cuadrados posicionado como la mayor instalación de bienestar en el destino del Mar Rojo, señalando la entrada estratégica en el sector del turismo de bienestar de Oriente Medio.

Alcance del Informe Global del Mercado de Spa

El informe de investigación del mercado de spa tiene como objetivo proporcionar un análisis detallado del mercado de spa. Se centra en las estadísticas de la industria del spa, la dinámica del mercado, las tendencias de los consumidores y los conocimientos sobre los segmentos geográficos. También analiza las empresas de spa y el panorama competitivo en la industria del spa. El mercado de spa está segmentado por tipo de servicio (spa de salón/día, spa de hotel/resort, spa médico, spa termal/de manantial mineral y spa de destino ayurvédico/tradicional) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece las estadísticas de la industria del spa, que incluyen el tamaño del mercado y las previsiones para el mercado de spa en valor (USD) para todos los segmentos mencionados anteriormente.

| Masajes y Tratamientos Corporales |

| Faciales y Cuidado de la Piel |

| Belleza y Arreglo Personal (Uñas, Cabello) |

| Hidroterapia y Manantiales Termales/Minerales |

| Tratamientos Médicos / Medi-Spa |

| Otros (Aromaterapia, Reiki, etc.) |

| Spas de Día / Club |

| Spas de Destino y Resort |

| Spas de Hotel / Crucero |

| Spas Médicos |

| Instalaciones de Manantiales Termales y Minerales |

| En el Lugar / Sin Cita Previa |

| Reservas en Línea y por Aplicación Móvil |

| Mujeres |

| Hombres |

| Parejas |

| Familia / Grupo |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Rusia | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Masajes y Tratamientos Corporales | |

| Faciales y Cuidado de la Piel | ||

| Belleza y Arreglo Personal (Uñas, Cabello) | ||

| Hidroterapia y Manantiales Termales/Minerales | ||

| Tratamientos Médicos / Medi-Spa | ||

| Otros (Aromaterapia, Reiki, etc.) | ||

| Por Tipo de Instalación | Spas de Día / Club | |

| Spas de Destino y Resort | ||

| Spas de Hotel / Crucero | ||

| Spas Médicos | ||

| Instalaciones de Manantiales Termales y Minerales | ||

| Por Canal de Reserva | En el Lugar / Sin Cita Previa | |

| Reservas en Línea y por Aplicación Móvil | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Parejas | ||

| Familia / Grupo | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Rusia | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de spa en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de spa es de 159.150 millones de USD en 2025 y se proyecta que alcance los 221.020 millones de USD en 2031 a una CAGR del 6,06%, respaldado por los viajes de bienestar, la adopción de tecnología y los marcos regulatorios en maduración.

¿Qué categorías de servicios lideran y cuáles están creciendo más rápido dentro del mercado de spa?

Los masajes y tratamientos corporales lideran con el 37,12% de los ingresos de 2025, mientras que los tratamientos médicos y de medi-spa son los de más rápido crecimiento con una CAGR del 8,95% hasta 2031, lo que refleja el auge de los servicios no invasivos orientados a los resultados.

¿Qué regiones están dando forma al crecimiento a corto plazo en el mercado de spa?

Europa tiene la mayor participación de ingresos con el 36,35% en 2025 debido a la integración del spa termal con la salud pública, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 8,97% impulsada por la demanda doméstica y las modalidades tradicionales.

¿Cómo está cambiando la tecnología el recorrido del cliente y las operaciones en el mercado de spa?

El diagnóstico por inteligencia artificial, el masaje robótico y el análisis predictivo mejoran la personalización, la capacidad y la conversión, mientras que las reservas centradas en el móvil y los chatbots reducen las no presentaciones y las dependencias telefónicas en cadenas y franquicias.

¿Cuáles son las principales limitaciones para la expansión del mercado de spa?

Las principales limitaciones son la escasez de mano de obra, el aumento de los costos operativos, la estacionalidad en las ubicaciones de resort y el cumplimiento de la privacidad de datos para la información biométrica y de salud, que elevan los gastos generales de tecnología y gobernanza para los independientes y las cadenas.

¿Qué modelos de negocio y formatos están ganando en el mercado de spa hoy en día?

Los micro-spas urbanos por suscripción y los formatos de spa médico muestran un fuerte impulso debido al flujo de caja predecible, la mayor frecuencia de visitas y el alcance ampliado de los servicios habilitado por el apoyo regulatorio a nivel estatal y los manuales operativos estandarizados.

Última actualización de la página el: