Tamaño y Cuota del Mercado de Hospitalidad de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Brasil por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Brasil en 2026 se estima en USD 8.900 millones, creciendo desde el valor de 2025 de USD 8.440 millones con proyecciones para 2031 que muestran USD 11.590 millones, creciendo a una CAGR del 5,44% durante 2026-2031.

El aumento de la renta disponible doméstica, la acelerada adopción de PIX y el gasto en infraestructura previo a la COP-30 están creando un ciclo virtuoso de demanda que mantiene los ingresos por habitación en una trayectoria ascendente. Los operadores de cadenas están aprovechando las conversiones de franquicias y la escala de los programas de fidelización, mientras que los establecimientos independientes aprovechan el carácter local para atraer a huéspedes de ocio de alto gasto. Los canales digitales directos continúan erosionando la dependencia de los intermediarios, y el flujo de nuevas habitaciones permanece bien equilibrado en relación con las llegadas esperadas, lo que garantiza un crecimiento disciplinado de las tarifas. Las persistentes limitaciones de slots aeroportuarios y la complejidad del impuesto sobre servicios pesan sobre la rentabilidad; sin embargo, las sostenidas entradas de capital tanto de inversores extranjeros como locales señalan confianza en los fundamentos a largo plazo del mercado de hospitalidad de Brasil.

Conclusiones Clave del Informe

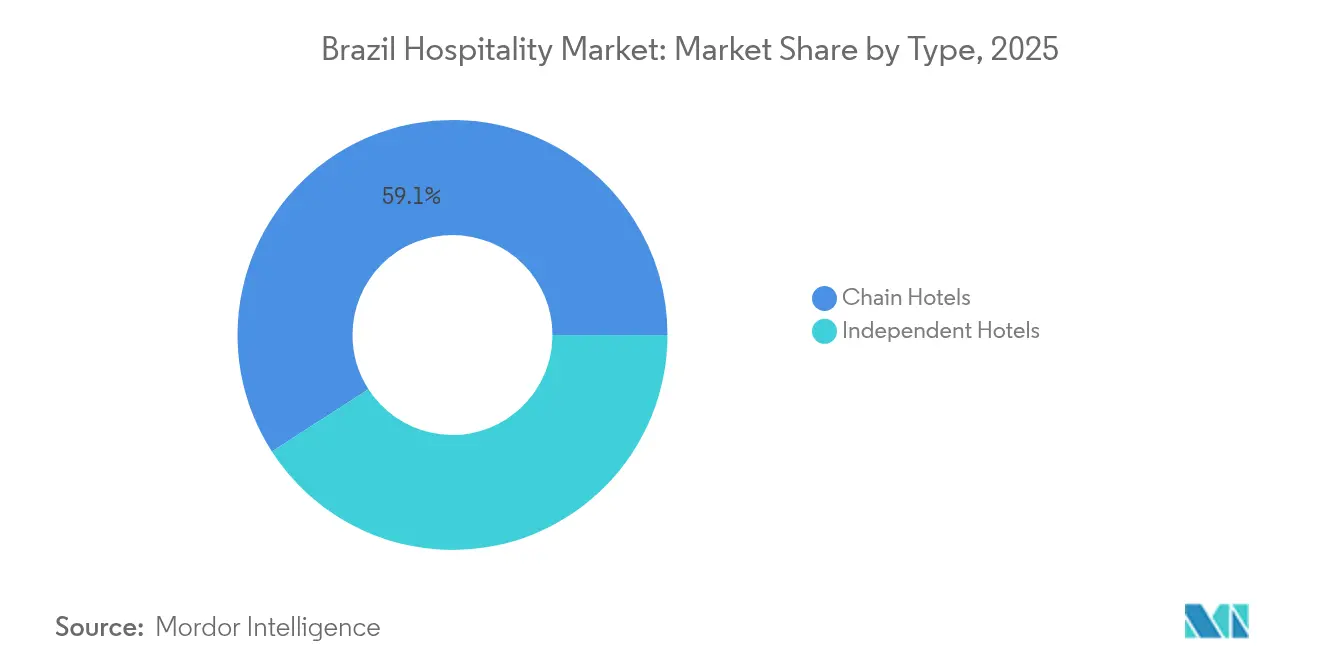

- Por tipo, los hoteles de cadena captaron el 59,12% de la cuota del mercado de hospitalidad de Brasil en 2025, y también se proyecta que sigan siendo el subsegmento de más rápido crecimiento con una CAGR del 7,29% de 2026 a 2031.

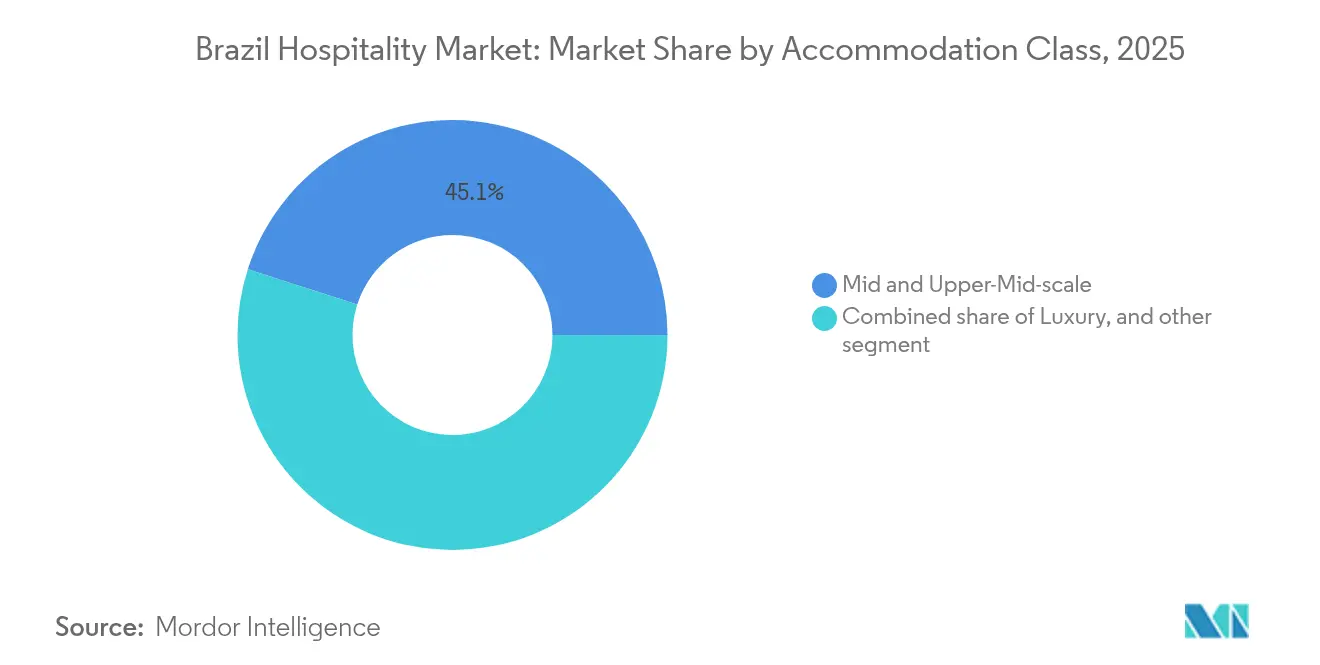

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 45,05% de la cuota del mercado de hospitalidad de Brasil en 2025, mientras que se espera que los apartamentos de servicio lideren el crecimiento con la CAGR más alta del 11,05% durante 2026–2031.

- Por canal de reserva, las OTAs representaron el 42,60% del tamaño del mercado de hospitalidad de Brasil en 2025, pero se prevé que los canales digitales directos se expandan más rápidamente con una CAGR del 13,48% durante 2026–2031.

- Por región geográfica, el Sureste de Brasil contribuyó con el 54,75% de la cuota del mercado de hospitalidad de Brasil en 2025, mientras que se anticipa que la región Norte registre el crecimiento más rápido con una CAGR del 7,24% en el período 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de llegadas internacionales post-Covid procedentes de Chile, Argentina y EE. UU. | +1.2% | Sureste, Sur | Corto plazo (≤ 2 años) |

| Auge del turismo doméstico de ocio vinculado a la adopción del pago instantáneo PIX | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Incremento del RevPAR por eventos a gran escala | +0.7% | Sureste, Norte | Corto plazo (≤ 2 años) |

| Expansión de aerolíneas regionales de bajo costo | +0.6% | Norte, Noreste, Centro-Oeste | Mediano plazo (2-4 años) |

| Línea de crédito verde de Lula para ecolodges | +0.4% | Amazonía, Pantanal | Largo plazo (≥ 4 años) |

| Hotelización de segundas residencias en localidades costeras del Noreste | +0.3% | Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de llegadas internacionales post-Covid procedentes de Chile, Argentina y EE. UU.

Las llegadas internacionales superaron los picos previos a la pandemia en 2024, ya que Argentina, Chile y Estados Unidos aceleraron el turismo emisor hacia Brasil, impulsando a Río de Janeiro y São Paulo a máximos de ocho años en RevPAR durante el Carnaval de 2025. LATAM Airlines amplió la capacidad transatlántica en un 36%, señalando una demanda duradera desde los corredores de España y Portugal[1]Aviation Direct, "LATAM Airlines Amplía el Servicio de Largo Radio," aviation. direct. . En noviembre de 2024 se registraron 2,1 millones de pasajeros internacionales, un incremento del 14% respecto a 2023, y el gasto medio del visitante alcanzó USD 2.177, el séptimo más alto del mundo. El favorable tipo de cambio del BRL hizo que Brasil fuera relativamente económico, redirigiendo a los viajeros brasileños hacia destinos domésticos y reforzando el aumento de la ocupación hotelera en las ciudades de entrada. Los hoteles aprovecharon las promociones de fidelización y los paquetes de eventos combinados para capturar la demanda incremental en torno a los mega-eventos, impulsando las ADR muy por encima de los niveles de referencia de 2019. Las partes interesadas del sector anticipan un impulso sostenido a medida que la capacidad aérea se reconstruye y las políticas de visados agilizan la facilitación de viajes en grupo.

Auge del turismo doméstico de ocio vinculado a la adopción del pago instantáneo PIX

PIX procesó más de BRL 1 billón (USD 200.000 millones) en transacciones mensuales en 2024 y atrajo a 170 millones de usuarios únicos, democratizando la reserva de viajes en línea y desencadenando escapadas espontáneas de fin de semana. Los hoteles que integraron PIX en el proceso de pago registraron incrementos de ingresos del 16% y un crecimiento del 25% en su base de clientes, lo que subraya el vínculo entre la liquidación instantánea y las tasas de conversión de reservas. La inclusión financiera permitió a los viajeros de primera vez de los segmentos de menores ingresos acceder a precios dinámicos, ampliando la demanda en los períodos de temporada baja. Los proyectos piloto transfronterizos de PIX con Paraguay y Argentina ampliaron aún más el área de captación del turismo regional de Brasil, ya que 236.320 visitantes paraguayos utilizaron PIX solo en 2024. Para 2025, PIX está en camino de representar el 44% del comercio digital doméstico, superando a las tarjetas de crédito por primera vez. Los operadores de hospitalidad están perfeccionando los algoritmos de gestión de ingresos para reflejar la velocidad de reserva impulsada por PIX y los patrones de estancia microsegmentados que priorizan las escapadas de dos noches en mercados secundarios[2]Agencia Gov, "La Inversión en el Sector Hotelero Alcanzará los R$ 8.400 Millones," agenciagov.ebc.com.br.

Incremento del RevPAR por eventos a gran escala (Rock in Rio, COP-30)

Los mega-eventos impulsan de manera consistente la ocupación y la tarifa diaria promedio (ADR) muy por encima de las normas estacionales. El Rock in Rio 2024 llevó la ADR de Río a aproximadamente USD 181,44, marcando un aumento interanual del 35,5%, mientras que la cumbre del G20 elevó la ADR por encima de USD 232, con tarifas máximas que se aproximaron a USD 560. La COP-30 está impulsando a Belém a más que duplicar su oferta de habitaciones hasta 50.000 camas, con una ADR proyectada que se acerca a USD 500. El gobierno federal ha asignado aproximadamente USD 44,8 millones para el desarrollo de una villa de líderes con 500 habitaciones, lo que subraya la sinergia entre la demanda impulsada por eventos y la inversión en infraestructura. Los beneficios a largo plazo incluyen una mayor movilidad urbana, una seguridad pública reforzada y una amplia exposición internacional a través del marketing de destinos, efectos que perduran mucho más allá de los plazos de los eventos. Para maximizar los ingresos durante estos períodos de alta compresión, los operadores están lanzando conceptos emergentes de Alimentos y Bebidas y paquetes experienciales premium, lo que resulta en significativos picos de RevPAR que incrementan sustancialmente la rentabilidad anual.

Expansión de aerolíneas regionales de bajo costo

La incorporación por parte de LATAM de 2.000 vuelos domésticos mensuales y el nuevo servicio de GOL entre Belém y Miami son ejemplos del crecimiento de la red que activa la demanda hotelera latente en los mercados de segundo y tercer nivel. Veintiséis nuevas aeronaves programadas para su despliegue en Brasil equivalen a un crecimiento de la flota del 13%, abriendo conexiones punto a punto entre los centros secundarios y Guarulhos. Las inversiones paralelas de USD 250 millones en el nuevo muelle de pasajeros de Guarulhos aumentan la capacidad de las pistas y la resiliencia operativa durante los períodos de tráfico máximo. Una mayor conectividad reduce el tiempo y el costo de viaje tanto para los huéspedes de ocio como para los corporativos, alentando a los promotores a considerar hoteles de escala media en los corredores agroindustriales. Las carteras hoteleras en Goiânia, Cuiabá y Manaos ilustran cómo la liberalización de la aviación está recalibrando la distribución geográfica de los ingresos en el mercado de hospitalidad de Brasil.

Línea de crédito verde de Lula para ecolodges

El programa federal de crédito verde subvenciona el desarrollo de alojamientos ecológicos con certificación de sostenibilidad en la Amazonía y el Pantanal, reduciendo los costos de endeudamiento hasta en 300 puntos básicos en comparación con las tasas comerciales. Los inversores aprovechan estos incentivos para modernizar los alojamientos de selva existentes con paneles solares y reciclaje de aguas residuales, mejorando los márgenes operativos y la elegibilidad para las alianzas con operadores turísticos globales. La demanda de experiencias de viaje de bajo impacto se alinea con las preferencias del consumidor postpandemia hacia el bienestar y la naturaleza, lo que permite a los operadores cobrar primas en la ADR al tiempo que diversifican la cartera turística de Brasil. El programa también estimula las cadenas de suministro locales a través de la certificación maderera y el compromiso con las comunidades indígenas, creando valor compartido que resuena con los gestores de activos centrados en criterios ASG. El plazo a largo plazo indica una contribución gradual pero sostenida al crecimiento nacional de la ocupación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones crónicas de slots aeroportuarios en Congonhas y Santos-Dumont | -0.8% | Sureste | Mediano plazo (2-4 años) |

| Persistente carga fiscal de doble dígito sobre servicios (ISS + ICMS) | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Elevados costos inmobiliarios en los principales mercados del Sureste | -0.5% | São Paulo Faria Lima y Río Zona Sur | Mediano plazo (2-4 años) |

| Altas estructuras de comisión de las OTAs que erosionan los márgenes de los hoteles independientes | -0.4% | A nivel nacional, especialmente agudo en destinos de ocio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones crónicas de slots aeroportuarios en Congonhas y Santos-Dumont

Los límites de slots en Santos-Dumont restringen el tráfico anual a 6,5 millones de pasajeros, alejando a los viajeros corporativos del centro de Río y desviando el tráfico hacia Galeão, cuya viabilidad financiera depende de alcanzar 25 millones de viajeros, pero que sigue por debajo de los 9 millones[3]G1, "El Gobierno Estudia Más Vuelos para Santos Dumont," g1.globo.com. . Los debates sobre la expansión de Congonhas replican el punto muerto de Río, ya que el plan de renovación de Aena no logra desbloquear slots adicionales sustanciales antes de 2027. Las frecuencias limitadas en las horas pico empujan a los clientes de negocios hacia ventanas de tarifas más altas o transporte alternativo, comprimiendo la ocupación entre semana en los hoteles premium ubicados cerca de los distritos financieros. Los inversores hoteleros están retrasando las mejoras en los inventarios de salas de reuniones a la espera de claridad sobre la política de slots, lo que ralentiza los ciclos de inversión en capital que de otro modo mejorarían la competitividad del mercado de hospitalidad de Brasil. Las aerolíneas abogan por mecanismos de reasignación de slots, pero la oposición municipal vinculada a la reducción del ruido pesa sobre la probabilidad de cambio de política.

Persistente carga fiscal de doble dígito sobre servicios (ISS + ICMS)

La carga fiscal acumulada suele superar el 20% cuando las tasas municipales del ISS de hasta el 5% se suman al ICMS estatal que oscila entre el 17% y el 19%, lo que reduce el ingreso operativo neto. La sustitución gradual a 10 años del ISS/ICMS por el IBS y el CBS debería reducir la complejidad del cumplimiento, aunque la incertidumbre sobre las claves de distribución y los créditos de transición fomenta la vacilación inversora[4]BDO Global, "Reforma del Impuesto Indirecto en Brasil: Un Trabajo en Progreso," bdo. global. . Los operadores más pequeños desvían recursos gerenciales para reconciliar la facturación dividida del alojamiento (gravado con ISS) frente a Alimentos y Bebidas (gravado con ICMS), aumentando los gastos administrativos. El escrutinio de los precios de transferencia sobre los flujos de honorarios de gestión limita la capacidad de las cadenas multinacionales para centralizar servicios, añadiendo fricción a la expansión de la cartera. Aunque sentencias recientes excluyen el impuesto municipal de las bases de PIS/COFINS-Importación, el alivio beneficia más a las propiedades de lujo con alto componente de importación que a los operadores de escala media domésticos, perpetuando un impacto desigual entre segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Predominio de las cadenas y dinamismo de las conversiones

Los Hoteles de Cadena representaron el 59,12% del tamaño del mercado de hospitalidad de Brasil en 2025, beneficiándose de un sólido reconocimiento de marca y una distribución nacional. Su perspectiva de CAGR del 7,29% refleja una sólida demanda de franquicias y adiciones de cartera por parte de Accor, Hilton y Marriott. Los programas de fidelización canalizan a los huéspedes recurrentes, mientras que la contratación centralizada reduce el costo por habitación disponible. Las propiedades independientes, que representan el 40,88% restante, aprovechan el encanto local en destinos de playa y ecoturismo, pero tienen dificultades con la escala de marketing. La actividad de conversión se acelera a medida que los propietarios buscan la prima de ingresos derivada de la afiliación a una marca. Los acuerdos de franquicia ahora incluyen paquetes tecnológicos como gestores de canales integrados y motores de reserva directa habilitados para PIX que incrementan la ADR neta. Los hoteleros independientes que se resisten a la adhesión a marcas se centran en el posicionamiento de nicho y las alianzas con OTAs regionales para defender la ocupación. Las estrategias divergentes mantienen a ambos segmentos relevantes, aunque el mercado de hospitalidad de Brasil continúa inclinándose hacia cadenas gestionadas profesionalmente en las ciudades principales y secundarias.

Los operadores de cadenas adoptan modelos de activos ligeros para ampliar su alcance sin carga en el balance, alineándose con la preferencia de los inversores por los ingresos de tipo anualidad. Los contratos de gestión incluyen cada vez más cláusulas de desempeño ASG que vinculan los honorarios de incentivo a las métricas de eficiencia energética, una tendencia que resuena con los asignadores de capital global. Los grupos independientes en centros patrimoniales como Paraty se diferencian a través de la programación cultural y la gastronomía de kilómetro cero, obteniendo los mejores índices de satisfacción de los huéspedes a pesar de contar con presupuestos de marketing más reducidos. Ambos segmentos se enfrentan al aumento de los costos laborales, lo que impulsa la experimentación con el check-in sin contacto y el servicio de limpieza a demanda. En última instancia, las alianzas híbridas, en las que los independientes se unen a marcas blandas, podrían combinar el poder de la marca con la autenticidad local y remodelar aún más la dinámica competitiva dentro del mercado de hospitalidad de Brasil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Alojamiento: Amplitud de la escala media y aceleración de los apartamentos de servicio

Los hoteles de Escala Media y Media-Alta captaron una cuota del 45,05% del tamaño del mercado de hospitalidad de Brasil en 2025, atendiendo a viajeros de negocios sensibles al precio y a una clase media en expansión. La duración media de la cartera se sitúa en 24 meses, más rápida que los proyectos de lujo, lo que permite una respuesta oportuna a los picos de demanda derivados de eventos regionales. Los Apartamentos de Servicio, aunque con un inventario base más reducido, tienen proyectado registrar una CAGR del 11,05% hasta 2031, la más alta entre todas las clases, a medida que las asignaciones de reubicación, el nomadismo digital y las estancias turísticas prolongadas ganan terreno. Marcas como Adagio y Hyatt House lanzan diseños modulares que reducen el tiempo de desarrollo en un 15% y permiten una combinación flexible de unidades.

La demanda de lujo repunta en destinos como Ceará, donde cuatro resorts con tarifas nocturnas de hasta R$ 15.000 abren en 2026, orientados a buscadores de aventura de alto patrimonio neto. Los huéspedes de alto poder adquisitivo impulsan conjuntos de ingresos auxiliares que van desde chárteres privados de surf hasta tours en helicóptero, elevando el gasto total por habitación ocupada. Los hoteles de Presupuesto y Economía sufren la compresión de la ADR neta por el aumento de los costos fiscales y de servicios públicos, pero siguen siendo indispensables en los corredores de transporte frecuentados por conductores de camiones y grupos de turismo doméstico. Con los ecolodges que obtienen acceso a financiación verde subvencionada, emerge un nuevo subsegmento de lujo rústico, que permite primas de tarifa al tiempo que cumple los objetivos de sostenibilidad. La estratificación de clases resultante mejora la elección para los consumidores y diversifica los flujos de ingresos en el mercado de hospitalidad de Brasil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Reserva: La desintermediación gana impulso

Las Agencias de Viajes en Línea retuvieron una cuota del 42,60% del tamaño del mercado de hospitalidad de Brasil en 2025, aprovechando la agregación de búsquedas y su peso en marketing. Sin embargo, las reservas Digitales Directas están aumentando a una CAGR del 13,48%, ya que los hoteles integran PIX, servicio de atención al cliente impulsado por chatbots y paridad de tarifas basada en fidelización en sus sitios web. La ADR neta puede mejorar hasta 8 puntos porcentuales cuando las reservas evitan a los intermediarios, lo que lleva a las cadenas a ofrecer descuentos exclusivos para socios. Las plataformas Corporativas/MICE repuntan a medida que las multinacionales reinstauran las reuniones presenciales; sin embargo, los formatos de eventos híbridos virtuales moderan la demanda de grupos de largo recorrido. Los Mayoristas y Agentes Tradicionales persisten en la gestión de delegaciones gubernamentales y grupos de peregrinación, pero se enfrentan a comisiones cada vez más reducidas.

Los brasileños que priorizan el móvil recurren cada vez más a los widgets de reserva vinculados a las redes sociales que convierten la inspiración en transacciones instantáneas, acortando el período entre la búsqueda y la reserva. Las OTAs contrarrestan agrupando tarifas aéreas y transporte terrestre, profundizando la fidelidad a través de esquemas de recompensas escalonadas. Los hoteles emplean análisis de CRM para explotar los datos de huéspedes recurrentes, personalizando ofertas de venta adicional como el late check-out y los pases de coworking. La resultante pugna fomenta una disciplina más saludable en la combinación de canales, posicionando al mercado de hospitalidad de Brasil para una mayor resiliencia de márgenes.

Análisis Geográfico

La región Sureste representó el 54,75% de la cuota del mercado de hospitalidad de Brasil en 2025, gracias a la fortaleza del centro corporativo de São Paulo y al magnetismo de eventos de Río de Janeiro. Los slots de Congonhas y Santos-Dumont restringen la frecuencia entre semana, aunque el proyecto de terminal de USD 250 millones de Guarulhos aliviará los picos internacionales en 2028. Las carteras hoteleras se concentran en oportunidades de conversión cerca de los distritos financieros, donde la escasez de suelo aumenta las barreras de entrada. Los topes de tarifas se ponen a prueba durante los mega-eventos, reafirmando el poder de fijación de precios de la región.

El Norte registra la CAGR más rápida del 7,24% hasta 2031, impulsado por los preparativos de la COP-30 que elevarán el número de habitaciones de Belém de 18.000 a 50.000. Las inversiones federales se extienden más allá de la hospitalidad hacia la movilidad urbana, mejorando la accesibilidad turística dentro de la puerta de entrada a la Amazonía. Los operadores de ecocruceros colaboran con los alojamientos para ofrecer itinerarios multimodales, alargando la estancia media. Las autoridades locales facilitan la tramitación acelerada de licencias para proyectos que utilizan materiales sostenibles, agilizando los plazos de suministro. El auge siembra el potencial a largo plazo para el turismo de biodiversidad y las expediciones científicas que demandan alojamientos especializados.

En el Noreste, los consolidados corredores de sol y playa continúan atrayendo a familias domésticas y chárteres europeos. La cartera de alto nivel de Ceará, incluidos resorts de golf con marca y enclaves de villas privadas, señala confianza en la demanda de ocio premium. Las regiones Sur y Centro-Oeste dependen de la demanda corporativa impulsada por el agronegocio; la ocupación se estabiliza entre semana pero cae en días festivos, lo que resulta en tasas de crecimiento equilibradas aunque moderadas. En general, la diversificación geográfica protege a los operadores de los shocks regionales y mantiene la estabilidad agregada del mercado de hospitalidad de Brasil.

Panorama Competitivo

Los principales grupos hoteleros ostentan una cuota significativa del mercado de hospitalidad de Brasil, aunque el panorama sigue siendo suficientemente abierto para apoyar la entrada y el crecimiento de nuevos competidores. Accor ocupa una posición de liderazgo gracias a su diversificado portafolio de marcas, que va desde opciones económicas como Ibis hasta ofertas de alta gama como Fairmont. Un sólido programa de fidelización con millones de miembros en Brasil refuerza aún más su fuerte presencia. Hilton está ejecutando una ambiciosa estrategia de crecimiento, con el objetivo de ampliar significativamente su presencia para finales de la década, con un enfoque en las ciudades costeras secundarias mediante sus marcas Hampton y Curio Collection. Marriott, por su parte, está desplegando su marca City Express para atraer a los viajeros de negocios conscientes del costo y a las pequeñas empresas, señalando un empuje específico hacia segmentos más asequibles y de carácter utilitario.

El grupo local WAM acelera con un complejo turístico de RMB 500 millones (USD 69,76 millones) en Paraíba, ejemplificando el apetito del capital doméstico por el desarrollo de proyectos nuevos. Innovadores en aparthoteles como HQ Hotels entran en São Paulo mediante alianzas de activos ligeros con Wyndham y sbe, combinando distribuciones de estancia prolongada con locales de chefs de celebridad. Los canales tecnológicos diferencian a los actores: la gestión de ingresos basada en la nube, la previsión de demanda impulsada por IA y el check-out integrado con PIX agilizan las operaciones. El desempeño ASG se convierte en un criterio de licitación para las solicitudes de propuestas corporativas, recompensando a las cadenas que incorporan paneles de seguimiento de carbono.

El potencial de fusiones y adquisiciones sigue siendo elevado, ya que los establecimientos independientes de propiedad familiar buscan opciones de salida tras la pandemia. Las conversiones de franquicia avanzan con rapidez gracias a las plantillas estandarizadas del PIP (plan de mejora de la propiedad) que reducen el tiempo de inactividad. El avance legislativo en la reforma del IVA podría desbloquear flujos de operaciones adicionales al aclarar los créditos fiscales transfronterizos. A medida que la adyacencia entre clases de producto se difumina —piénsese en campamentos de lujo con tiendas de campaña o residencias con marca— los operadores refinan sus estrategias de portafolio para defender el RevPAR y capturar cuota en el mercado de hospitalidad de Brasil en constante evolución.

Líderes de la Industria de Hospitalidad de Brasil

Accor SA

Atlantica Hospitality

Intercity Hotels

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hampton by Hilton confirma una propiedad frente al mar de 100 habitaciones en el complejo Litoral Plaza de Praia Grande, que se inaugurará junto a una terminal de cruceros privada valorada en BRL 1.000 millones (USD 200 millones).

- Abril de 2025: Hilton debuta con tres propiedades de la Curio Collection en Curitiba, Pinhais y São Paulo, marcando la expansión en el segmento de estilo de vida.

- Marzo de 2025: BWH Hotels programa ocho aperturas en ciudades brasileñas secundarias y terciarias, con la mitad prevista para activarse en 2025.

- Febrero de 2025: Accor evalúa hasta cinco hoteles Faena de lujo, señalando la intención de elevar la combinación de marcas más allá del corredor Río-São Paulo.

Alcance del Informe del Mercado de Hospitalidad de Brasil

La industria de hospitalidad abarca empresas y establecimientos dedicados principalmente a proporcionar alojamiento, servicios de alimentos y bebidas, entretenimiento, organización de eventos y otros servicios relacionados a viajeros, turistas y clientes locales. La industria de hospitalidad brasileña está segmentada por tipo y segmento. Por tipo, el mercado está segmentado en hoteles de cadena, hoteles independientes y apartamentos de servicio. Por segmento, el mercado está segmentado en hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para la industria de hospitalidad brasileña en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Región Norte |

| Región Noreste |

| Región Centro-Oeste |

| Región Sureste |

| Región Sur |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Región Norte |

| Región Noreste | |

| Región Centro-Oeste | |

| Región Sureste | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Qué cifra de ingresos se prevé que alcance el sector de hospitalidad de Brasil en 2031?

Se prevé que el valor del sector ascienda a USD 11.590 millones en 2031, lo que refleja una CAGR del 5,44%.

¿Qué clase de alojamiento se está expandiendo más rápidamente en todo el país?

Los Apartamentos de Servicio lideran el crecimiento con una CAGR proyectada del 11,05% hasta 2031.

¿Cómo está remodelando el pago instantáneo PIX el comportamiento de reserva hotelera en Brasil?

PIX impulsa los viajes domésticos espontáneos al eliminar la fricción de las comisiones de tarjetas, incrementando la ocupación de fin de semana y ayudando a los hoteles a registrar incrementos de ingresos de aproximadamente el 16% tras su adopción.

¿Qué pico de demanda hotelera se espera de la COP-30 en Belém?

Los delegados y visitantes vinculados a la cumbre de 2028 casi triplicarán las necesidades locales de oferta de habitaciones, impulsando la ADR proyectada hacia USD 500.

¿Qué región de Brasil genera actualmente la mayor cuota de ingresos hoteleros en 2025?

La región Sureste, anclada en São Paulo y Río de Janeiro, ostentó el 54,75% de los ingresos nacionales en 2025.

Última actualización de la página el: