Tamaño y Participación del Mercado de Hoteles de Lujo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

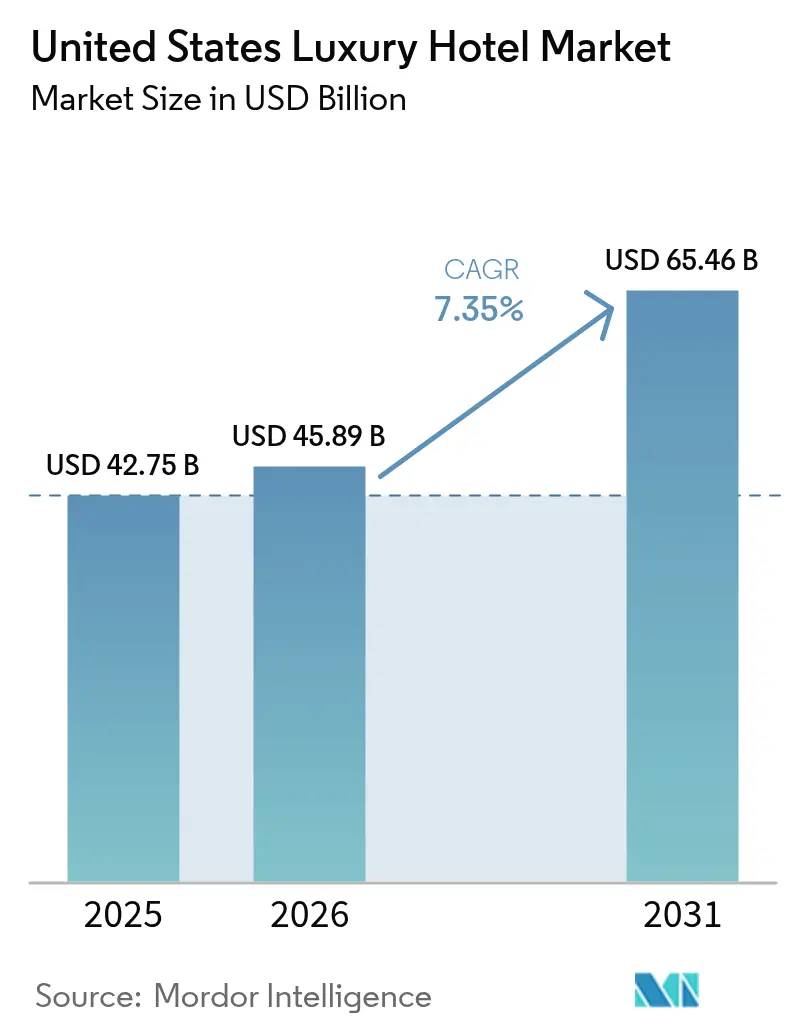

| Tamaño del mercado en el año base (2025) | 42.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

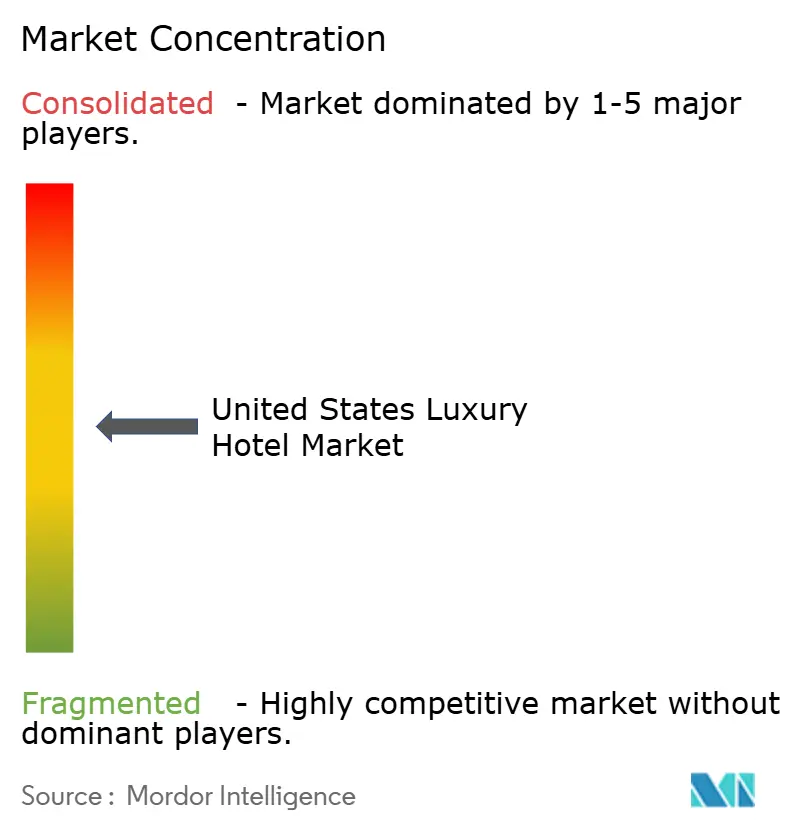

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hoteles de Lujo de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de hoteles de lujo de los Estados Unidos fue de 45,89 mil millones de USD en 2026, frente a los 42,75 mil millones de USD en 2025, y se proyecta que alcance los 65,46 mil millones de USD en 2031 a una CAGR del 7,35%. Este ritmo de crecimiento superó al sector hotelero más amplio de los Estados Unidos, donde el crecimiento del RevPAR en todas las categorías promedió un 0,5% en 2025[1]• Fuente: IDeaS Revenue Solutions, "Revenue Reactions: U.S. Hotel Occupancy and RevPAR Declined in 2025," ideas.com. Las ganancias de participación provenientes de las reservas digitales directas, las estrategias de expansión con activos ligeros y los proyectos de uso mixto liderados por marcas han mejorado la resiliencia del rendimiento a lo largo de los ciclos dentro del mercado de hoteles de lujo de los Estados Unidos. Los viajeros corporativos que combinan negocios y ocio han extendido las estancias promedio y elevado los ingresos auxiliares, respaldando los precios premium dentro del mercado de hoteles de lujo de los Estados Unidos. A nivel regional, el Sur lideró en 2025, mientras que el Oeste es la región de más rápido crecimiento hacia 2031, un patrón que informa el desarrollo de marcas y la asignación de capital en el mercado de hoteles de lujo de los Estados Unidos.

Conclusiones Clave del Informe

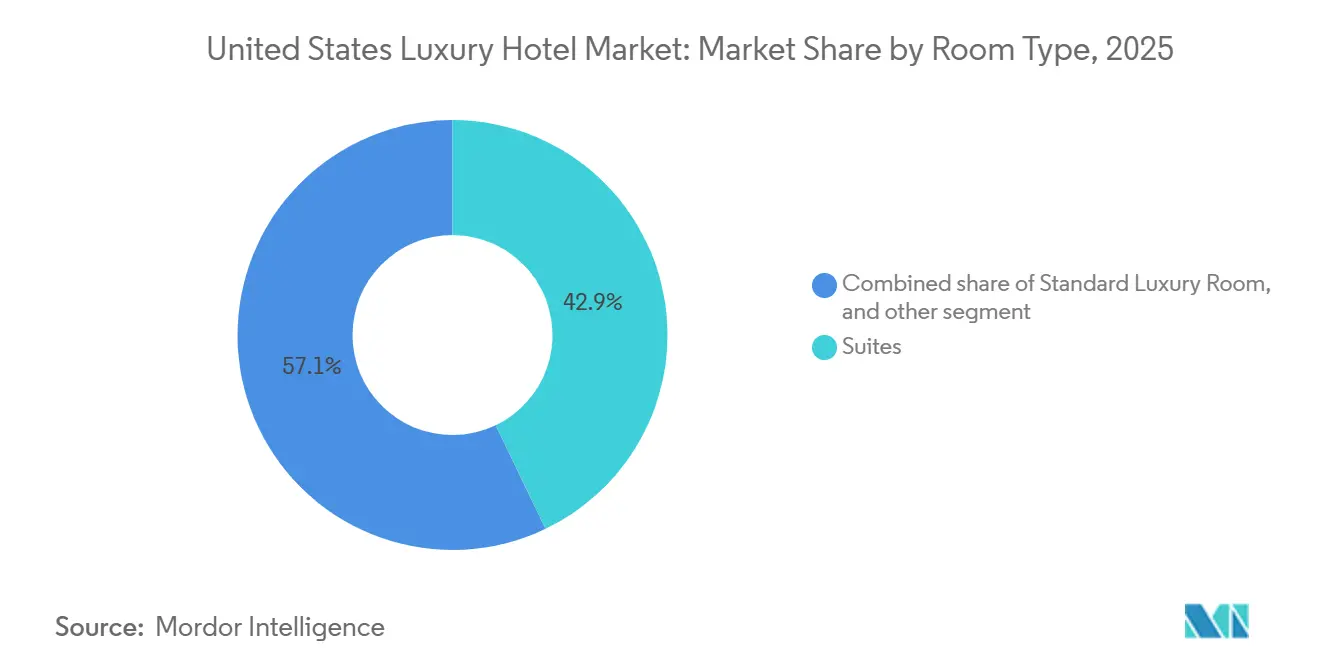

- Por tipo de habitación, las suites capturaron el 42,88% de la participación del mercado de hoteles de lujo de los Estados Unidos en 2025; se proyecta que las villas y bungalows se expandan a una CAGR del 7,42% hasta 2031.

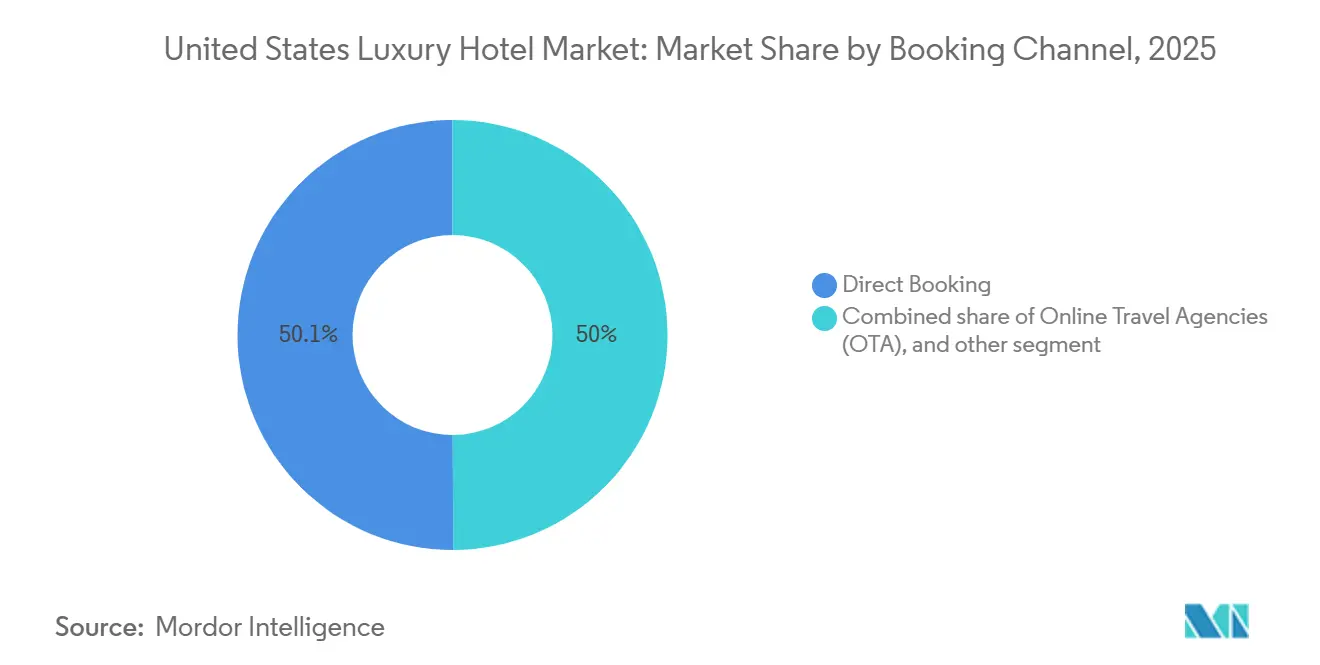

- Por canal de reserva, la reserva directa representó el 50,05% del tamaño del mercado de hoteles de lujo de los Estados Unidos en 2025 y avanza a una CAGR del 10,14% hasta 2031.

- Por tipo de servicio, los resorts mantuvieron el 35,66% de la participación del mercado de hoteles de lujo de los Estados Unidos en 2025; los hoteles de suites representan la categoría de servicio de más rápido crecimiento con una CAGR del 8,10% hasta 2031.

- Por geografía, el Sur concentró el 31,55% de la participación del mercado de hoteles de lujo de los Estados Unidos en 2025; se prevé que el Oeste crezca a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hoteles de Lujo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La demanda de lujo experiencial se dispara, impulsada por el aumento de la riqueza entre individuos UHNW y millennials | +1.8% | Global, con concentración en las principales ciudades de entrada y destinos turísticos de EE. UU. | Mediano plazo (2-4 años) |

| El turismo entrante hacia las ciudades de entrada de EE. UU. se recupera, respaldado por la flexibilización de las restricciones de visado | +0.9% | Nacional, con ganancias tempranas en Nueva York, Los Ángeles, Miami | Corto plazo (≤ 2 años) |

| Las políticas corporativas de "bleisure" generan un aumento en las reservas de habitaciones de lujo de larga estancia | +1.5% | Nacional, particularmente fuerte en mercados híbridos urbanos y de resort | Mediano plazo (2-4 años) |

| Las reservas digitales directas reducen los costos de distribución | +1.2% | Nacional, más fuerte entre las marcas orientadas a la tecnología | Largo plazo (≥ 4 años) |

| Los proyectos de uso mixto de hotel-residencia contribuyen a la estabilización del RevPAR | +1.0% | Núcleo en Asia-Pacífico, con expansión hacia las áreas metropolitanas costeras de EE. UU. | Largo plazo (≥ 4 años) |

| Los activos con certificación LEED impulsados por incentivos ESG disfrutan de primas de ADR más elevadas | +0.9% | Nacional, con adopción acelerada en California y Nueva York | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La demanda de lujo experiencial se dispara, impulsada por el aumento de la riqueza entre individuos UHNW y millennials

Los viajeros adinerados en 2026 continúan priorizando experiencias de alta calidad que combinan bienestar, privacidad y personalización, lo que sostiene los precios premium en todo el mercado de hoteles de lujo de los Estados Unidos. Los portafolios de marcas que ofrecen programas de bienestar y culinarios a medida han experimentado una mayor integridad de tarifas, porque los huéspedes de alto gasto valoran las experiencias distintivas por encima de los servicios estandarizados dentro del mercado de hoteles de lujo de los Estados Unidos. Los segmentos adinerados más jóvenes definen el lujo en torno a la comodidad, el diseño y el acceso al bienestar en lugar del estatus heredado, lo que está reformando la combinación de productos y el diseño de amenidades para nuevas construcciones y renovaciones en el mercado de hoteles de lujo de los Estados Unidos. Los operadores que combinan un servicio discreto con categorías de habitaciones orientadas a la privacidad aseguran estancias más largas y una mayor repetición de visitas de estos huéspedes. La expansión del portafolio centrada en conversiones y firmas añade oferta que apunta a este cambio de preferencias mientras mantiene la intensidad de capital bajo control en el mercado de hoteles de lujo de los Estados Unidos.

Las políticas corporativas de "bleisure" generan un aumento en las reservas de habitaciones de lujo de larga estancia

La adopción del bleisure se ha convertido en un impulsor estructural, con el 62% de los viajeros de negocios de los Estados Unidos combinando ocio en 2024 y el 42% añadiendo días personales, lo que alarga los patrones de estancia y aumenta los ingresos auxiliares para las propiedades de lujo posicionadas para atender ambas necesidades. Los hoteles reportan una alta propensión de los huéspedes a extender su estancia en la misma propiedad durante los viajes de bleisure, y una gran proporción de estos viajeros utilizó el mismo hotel para noches adicionales en 2025, reforzando la fidelidad y el compromiso directo. El rendimiento de las estancias prolongadas se mantuvo más saludable que el de las categorías más amplias, respaldado por cuentas corporativas y ventanas de reserva más largas hasta finales de 2024, lo que favorece los productos de suites de alta gama. El resultado es una ocupación entre semana más estable, dos noches adicionales por viaje en promedio en muchos casos de uso corporativo, y un mayor gasto en restauración, spa y experiencias en la propiedad en hoteles de mayor categoría. Estas dinámicas otorgan al mercado de hoteles de lujo de los Estados Unidos una mejor visibilidad de la demanda, lo que respalda la disciplina en la gestión de ingresos y la consistencia del ADR a lo largo del calendario.

Las reservas digitales directas reducen los costos de distribución

Las reservas digitales directas alcanzaron el 50,05% de las reservaciones en 2025 para los hoteles de lujo y avanzan a una CAGR del 10,14% hacia 2031, lo que refleja la inversión de las marcas en canales de primera parte que protegen el margen y profundizan las relaciones con los huéspedes dentro del mercado de hoteles de lujo de los Estados Unidos. Las comisiones de las agencias de viajes en línea, que oscilan entre el 15% y el 25%, hacen que el negocio indirecto sea más costoso que el directo, y estudios independientes muestran que las reservas directas generan ingresos netos materialmente más altos por estancia para los hoteles cuando las tarifas de pago son la única deducción[2]• Fuente: Bowo, "OTAs vs Direct Bookings: How to Take Back Control of Your Hotel Sales," bowo.fr. Los sitios web de los hoteles produjeron el valor de reserva promedio más alto de 516 USD en 2025, en comparación con 312 USD a través de las agencias de viajes en línea, lo que incentiva aún más a las marcas a escalar los canales propios en el mercado de hoteles de lujo de los Estados Unidos[3]• Fuente: SiteMinder, "SiteMinder's Hotel Booking Trends," siteminder.com. Las asociaciones del sector proyectan que los canales digitales directos superarán a las agencias de viajes en línea para finales de la década, con la ayuda de programas de fidelización, garantías de mejor tarifa y ofertas para grupos de usuarios cerrados que mantienen el cumplimiento de la paridad de tarifas mientras elevan la conversión. Los chatbots de inteligencia artificial y el remarketing por correo electrónico dirigido ahora respaldan el compromiso previo a la estancia las 24 horas del día, los 7 días de la semana, y las indicaciones de venta adicional en el sitio, lo que aumenta el valor de vida del huésped y reduce la dependencia de intermediarios en todo el mercado de hoteles de lujo de los Estados Unidos.

Los proyectos de uso mixto de hotel-residencia contribuyen a la estabilización del RevPAR

Los modelos de uso mixto que combinan hoteles de lujo con residencias de marca y clubes privados diversifican los ingresos y suavizan la volatilidad en el mercado de hoteles de lujo de los Estados Unidos. Las marcas líderes ampliaron sus carteras residenciales en 2025 y 2026, añadiendo firmas y aperturas que combinan amenidades de nivel resort con unidades en venta y formatos de larga estancia que mantienen la intensidad del servicio alineada con la demanda. Four Seasons opera más de 50 propiedades residenciales y avanza en una cartera de proyectos sustancial, lo que refuerza los ingresos basados en honorarios mientras fortalece el compromiso con la marca más allá de las estancias transitorias dentro del mercado de hoteles de lujo de los Estados Unidos[4]• Fuente: Four Seasons, "New Openings," fourseasons.com. Estas configuraciones también permiten inversiones compartidas en servicios internos y amenidades que mejoran la experiencia del huésped sin aumentos de costos proporcionales, mejorando los márgenes a nivel de propiedad. A medida que el crecimiento con activos ligeros se acelera, las conversiones y firmas ayudan a las marcas a alinear los formatos con la demanda de cada ubicación, lo que estabiliza el rendimiento del RevPAR a lo largo de los ciclos en el mercado de hoteles de lujo de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los alquileres vacacionales de ultra lujo y las residencias de marca intensifican la competencia | -1.1% | Nacional, con expansión hacia mercados de resort costeros y de montaña | Mediano plazo (2-4 años) |

| Los costos de nómina se disparan debido a la escasez continua de mano de obra | -1.3% | Nacional, con presión aguda en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Los eventos climáticos extremos elevan las primas de seguros | -0.8% | Nacional, con impacto particular en los proyectos costeros | Largo plazo (≥ 4 años) |

| Los viajeros nacionales sienten fatiga de tarifas, lidiando con presiones inflacionarias | -0.7% | Nacional, especialmente en mercados secundarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los alquileres vacacionales de ultra lujo y las residencias de marca intensifican la competencia

Las villas privadas y las residencias de marca ofrecen privacidad, espacio y servicio dedicado que atraen a los viajeros adinerados que valoran el aislamiento y las experiencias a medida, lo que aumenta el riesgo de sustitución en el segmento alto del mercado de hoteles de lujo de los Estados Unidos. Los hoteles enfrentan una competencia intensificada en destinos costeros y de montaña donde las acomodaciones más amplias y el acceso privado se consideran beneficios fundamentales. Las plataformas y los gestores profesionales ofrecen servicio de nivel de conserjería y experiencias curadas, lo que reduce la diferenciación de servicios frente a los hoteles de primera categoría en estas ubicaciones. Los operadores de hoteles de lujo responden fortaleciendo el inventario de suites y villas, profundizando los beneficios de fidelización y enfatizando el bienestar integrado, la oferta culinaria y las actividades en la propiedad. Las marcas con distribución propia y alto reconocimiento mantienen una ventaja en confianza y estándares, pero se requiere una innovación sostenida en productos y servicios para mantenerse al ritmo en el mercado de hoteles de lujo de los Estados Unidos.

Los costos de nómina se disparan debido a la escasez continua de mano de obra

La escasez de mano de obra se mantuvo aguda hasta 2026 tras un desafiante 2024, cuando el 79% de los hoteles de los Estados Unidos reportaron puestos vacantes y los gastos de nómina aumentaron a un ritmo de dos dígitos. Los mayores costos de personal incrementan la presión operativa, especialmente para las propiedades de lujo con modelos operativos intensivos en servicio en los principales mercados metropolitanos. Las marcas han adoptado herramientas de productividad, modelos de servicio optimizados e incentivos específicos para mejorar la retención y controlar la volatilidad del personal en el mercado de hoteles de lujo de los Estados Unidos. La formación, el desarrollo profesional y la programación flexible se han convertido en elementos centrales para estabilizar la oferta de mano de obra en los roles de atención al cliente, culinarios y de limpieza. A medida que los mercados laborales se normalizan, los hoteles que incorporan tecnología y mejoras de procesos pueden proteger mejor los márgenes mientras mantienen los estándares de marca en el mercado de hoteles de lujo de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Habitación: Las Suites Dominan, las Villas Ganan Impulso

Las suites capturaron el 42,88% de la participación del mercado de hoteles de lujo de los Estados Unidos en 2025, mientras que se proyecta que las villas y bungalows se expandan a una CAGR del 7,42% hasta 2031, lo que refleja un patrón de demanda dual de espacio flexible y estancias de alta privacidad dentro del mercado de hoteles de lujo de los Estados Unidos. Las suites sirven a los viajeros corporativos que extienden sus viajes, a las familias multigeneracionales y a las parejas que buscan áreas de estar y dormir separadas, lo que mantiene la ocupación más estable entre semana y los fines de semana. Estas configuraciones están alineadas con los estilos de vida de trabajo desde cualquier lugar y ofrecen diseños atractivos con salas de estar y espacios de trabajo que elevan tanto la productividad como el confort en el mercado de hoteles de lujo de los Estados Unidos. Las villas y bungalows atraen a los viajeros ultra adinerados que prefieren residencias independientes, áreas exteriores privadas y equipos de servicio dedicados, lo que refuerza la privacidad como una característica premium. Los operadores han mejorado las categorías de suites y villas para integrar espacios de bienestar, potencial de servicio de comidas en la habitación y amenidades curadas que se ajustan a las expectativas de estancias más largas en todo el mercado de hoteles de lujo de los Estados Unidos.

Los ejemplos de marcas destacan cómo las categorías de suites premium anclan el posicionamiento y la tarifa en la propiedad. The Joseph en Nashville exhibe una Suite Presidencial con una amplia superficie, arte curado y acabados de alta especificación, lo que ilustra cómo las habitaciones de lujo evolucionan hacia santuarios multifuncionales adecuados para el trabajo y el ocio dentro de la industria de hoteles de lujo de los Estados Unidos. En el Bellagio de Las Vegas, las suites de primera categoría enfatizan las áreas de estar listas para el entretenimiento, los baños amplios y los bares premium que apoyan la hospitalidad y los viajes por ocasiones especiales en la industria de hoteles de lujo de los Estados Unidos. A medida que los operadores gestionan la combinación, las suites anclan ingresos estables mientras que las opciones estilo villa amplían la base de huéspedes entre los viajeros UHNW que buscan privacidad. Este equilibrio respalda la integridad de las tarifas y las ganancias en la duración de la estancia dentro del mercado de hoteles de lujo de los Estados Unidos.

Por Canal de Reserva: Los Canales Directos se Disparan a Medida que Disminuye la Dependencia de las Agencias de Viajes en Línea

La reserva directa representó el 50,05% de las reservaciones en 2025 y avanza a una CAGR del 10,14% hasta 2031, lo que señala un cambio estructural hacia las relaciones de primera parte en el mercado de hoteles de lujo de los Estados Unidos. Este cambio refleja las inversiones de las marcas en fidelización, sitios optimizados para dispositivos móviles y ofertas personalizadas que reducen los costos de terceros y aumentan los ingresos netos en el mercado de hoteles de lujo de los Estados Unidos. Los sitios web de los hoteles también capturaron el mayor valor de reserva en 2025, lo que mejora el rendimiento cuando se combina con oportunidades de venta adicional en el sitio. Los hoteles refuerzan este cambio implementando garantías de mejor tarifa, cancelación flexible para miembros y ventajas personalizadas que protegen el ADR e impulsan las visitas repetidas dentro del mercado de hoteles de lujo de los Estados Unidos.

La economía y la tecnología favorecen el crecimiento directo. Las comisiones de las agencias de viajes en línea suelen oscilar entre el 15% y el 25%, mientras que los canales directos tienen costos limitados de procesamiento de pagos, lo que aumenta la rentabilidad por estancia dentro del mercado de hoteles de lujo de los Estados Unidos. Los grupos del sector esperan que los canales digitales directos superen a los intermediarios agregados durante la década a medida que el valor de la fidelización aumente y las reglas de paridad evolucionen, lo que amplía el control de las marcas sobre los precios y la comercialización en el mercado de hoteles de lujo de los Estados Unidos. Los chatbots de inteligencia artificial, las ofertas para grupos de usuarios cerrados y el remarketing dirigido mejoran la conversión y la captura de ventas adicionales con una fricción mínima para los huéspedes. Los hoteles también aplican un objetivo de combinación directa del 40% al 60% para mejorar la resiliencia, lo que reduce la exposición a la volatilidad impulsada por comisiones mientras mantiene la presencia en las agencias de viajes en línea para el descubrimiento dentro del mercado de hoteles de lujo de los Estados Unidos.

Por Tipo de Servicio: Los Resorts Lideran la Participación, los Hoteles de Suites Impulsan el Crecimiento

Los resorts mantuvieron el 35,66% del valor en 2025, y se proyecta que los hoteles de suites crezcan al 8,10% hasta 2031, lo que refleja una fuerte demanda de ocio y la expansión de los casos de uso de estancias prolongadas en el mercado de hoteles de lujo de los Estados Unidos. Los resorts se benefician del bienestar integrado, el acceso al aire libre y las amenidades aptas para familias que atraen a los viajeros de ocio de alto gasto durante todas las temporadas. Los hoteles de suites se alinean con los patrones de bleisure y trabajo remoto, ofreciendo diseños estilo apartamento con cocinas y salas de estar que apoyan estancias más largas en el mercado de hoteles de lujo de los Estados Unidos. Los hoteles de negocios y de aeropuerto siguen siendo fundamentales para la demanda entre semana en los nodos urbanos y de entrada, aunque su ritmo de crecimiento queda por detrás de las categorías líderes. La combinación subraya cómo la elección del formato sigue la evolución de la demanda y la percepción de valor en la industria de hoteles de lujo de los Estados Unidos.

Los datos de rendimiento respaldan esta combinación. Chicago estableció un nuevo récord anual de ingresos hoteleros en 2025 y elevó la demanda de noches de habitación año tras año, lo que demuestra cómo los mercados urbanos emblemáticos añaden resiliencia para las propiedades de mayor categoría dentro del mercado de hoteles de lujo de los Estados Unidos. El rendimiento de las estancias prolongadas superó al de las categorías más amplias hasta finales de 2024, reforzando el atractivo de las marcas configuradas en suites para las cuentas corporativas y los huéspedes de estancias más largas. Los resorts con bienestar curado, actividades culinarias y vinculadas a la naturaleza capturan un mayor gasto auxiliar y tarifas premium, lo que respalda la inversión en propiedades de lujo de bajo número de habitaciones combinadas con componentes residenciales en el mercado de hoteles de lujo de los Estados Unidos. En conjunto, estos patrones muestran cómo los tipos de servicio desempeñan roles complementarios para impulsar una ocupación estable y un rendimiento de tarifas a lo largo del ciclo en el mercado de hoteles de lujo de los Estados Unidos.

Análisis Geográfico

El Sur lideró el mercado de hoteles de lujo de los Estados Unidos con una participación del 31,55% en 2025, se prevé que el Oeste crezca al 7,78% hasta 2031, el Noreste mantuvo el 27,75% y el Medio Oeste registró el 8,2%. El liderazgo del Sur refleja el ocio durante todo el año en Florida y la actividad corporativa estable en Texas, que se combinan para estabilizar la ocupación y elevar el potencial de tarifas. Los principales centros aéreos en Atlanta, Dallas y Miami mantienen una conectividad internacional y nacional consistente, lo que sostiene la demanda premium en los principales mercados de resort y de entrada dentro del mercado de hoteles de lujo de los Estados Unidos. La región también se beneficia de la migración favorable a los impuestos que ha fortalecido la demanda de lujo en los destinos costeros y del cinturón solar. Los promotores han respondido con reinversión enfocada en propiedades de alto rendimiento y expansiones de marcas adecuadas para los segmentos de viajes familiares y de bienestar dentro del mercado de hoteles de lujo de los Estados Unidos. Los ADR elevados en los mercados de playa continúan respaldando la diferenciación de productos y una fuerte captura de ingresos en el sitio en el Sur.

El ritmo más rápido del Oeste está respaldado por la riqueza tecnológica en California y Washington, los fuertes flujos de entrada a través de Los Ángeles y San Francisco, y la sólida migración de estilo de vida hacia los submercados de montaña. Estos factores refuerzan la demanda de ocio premium estable y respaldan la actividad durante todo el año en los destinos de vino y esquí dentro del mercado de hoteles de lujo de los Estados Unidos. Las bases de ADR más altas en destinos emblemáticos como Napa y determinados resorts de montaña amplifican el potencial de ingresos. Los operadores en el Oeste combinan el desarrollo de uso mixto y las renovaciones selectivas para capturar los patrones de demanda de estancias prolongadas y bienestar. Este enfoque fortalece los márgenes a nivel de propiedad a través de inversiones compartidas en amenidades y flujos de ingresos diversificados dentro del mercado de hoteles de lujo de los Estados Unidos.

En el Noreste, Nueva York sigue siendo un ancla de demanda, respaldada por las finanzas, la cultura y el turismo entrante una vez que se reduzcan las fricciones de visado. La participación de la región en 2025 reflejó esta concentración, aunque los vientos en contra internacionales pesaron sobre las tarifas en ocasiones para las propiedades de entrada dentro del mercado de hoteles de lujo de los Estados Unidos. El rendimiento superior de Chicago en 2025 con ingresos hoteleros récord ilustra cómo las principales ciudades del Medio Oeste pueden superar las tendencias nacionales cuando la fortaleza de grupos y el ocio se alinean. Los mercados del Medio Oeste aún operan desde bases de ADR más bajas que sus pares costeros, pero los calendarios corporativos y de convenciones estables deberían mantener la ocupación resiliente. En conjunto, las dinámicas regionales sugieren una inclinación continua hacia el crecimiento en el cinturón solar y las montañas, mientras que las puertas de entrada del Noreste recuperan el impulso internacional en el mercado de hoteles de lujo de los Estados Unidos.

Panorama Competitivo

El mercado de hoteles de lujo de los Estados Unidos presenta una combinación de familias de marcas globales e independientes de alto rendimiento, con Marriott International, Hilton, Hyatt, Accor e IHG activos en el crecimiento con activos ligeros, conversiones y extensiones de marca. Los independientes compiten a través del diseño, la intimidad del servicio y una sólida programación local que eleva las experiencias culinarias y de bienestar. Los grupos de marcas continúan optimizando la distribución desplazando la participación hacia los canales directos y los ecosistemas de fidelización que reducen costos y elevan las estancias repetidas dentro del mercado de hoteles de lujo de los Estados Unidos. Los operadores aplican estrategias de gestión de ingresos y de canales para preservar el ADR mientras apuntan a patrones de estancias más largas de los segmentos de bleisure y estancias prolongadas. Las estrategias de uso mixto y residencial ayudan a equilibrar la dependencia de la demanda transitoria con los ingresos basados en honorarios y las estructuras alineadas con los propietarios en el mercado de hoteles de lujo de los Estados Unidos.

Las principales empresas ejecutaron movimientos de expansión visibles en 2025 y 2026 que dan forma al conjunto competitivo. Hilton informó que sus marcas de lujo y estilo de vida superaron las 1.000 propiedades en todo el mundo, con casi 500 más en desarrollo y más de 70 hoteles abiertos en 2025, lo que indica un impulso sostenido hacia 2026 dentro del mercado de hoteles de lujo de los Estados Unidos. Four Seasons anunció más de 60 proyectos adicionales en planificación o desarrollo, lo que señala un crecimiento enfocado en los segmentos residencial y hotelero que fortalece los ingresos basados en honorarios y el alcance de la marca. Rosewood aceleró su cadencia de expansión con nuevas aperturas en varias regiones en 2025, reforzando la profundidad de la marca en los formatos de resort de lujo y urbanos en el mercado de hoteles de lujo de los Estados Unidos. Estos movimientos apuntan a una competencia sostenida en torno a la activación de la cartera de proyectos, la integración de residencias y la cobertura de destinos de alto ADR.

La distribución digital y la economía liderada por la fidelización siguen siendo fundamentales para la captura de participación. Las marcas mejoran los recorridos de reserva móvil e invierten en comercialización personalizada para aumentar las reservas directas, respaldadas por garantías de mejor tarifa y precios para grupos de usuarios cerrados que elevan la conversión dentro del mercado de hoteles de lujo de los Estados Unidos. Los proveedores habilitan chatbots en el sitio y flujos de venta adicional automatizados que aumentan el gasto total sin incrementar la carga de personal, lo que respalda la protección del margen en los segmentos intensivos en servicio. Los hoteles también implementan SEO y retargeting para convertir a los compradores de agencias de viajes en línea que investigan en los agregadores pero reservan directamente una vez que el valor queda claro, lo que avanza las estrategias de datos de primera parte en el mercado de hoteles de lujo de los Estados Unidos. En conjunto, estos cambios sustentan una combinación de canales más rentable y una propiedad más estrecha de la relación con el huésped en las principales marcas e independientes.

Líderes de la Industria de Hoteles de Lujo de los Estados Unidos

Marriott International

Hilton Worldwide

Hyatt Hotels Corp.

Four Seasons Hotels & Resorts

Accor SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Las marcas de lujo y estilo de vida de Hilton alcanzaron más de 1.000 propiedades a nivel mundial, con casi 500 más en desarrollo, añadiendo casi 13.000 nuevas habitaciones y abriendo más de 70 hoteles en 2025, entrando en cinco nuevos países: Tailandia, San Vicente y las Granadinas, Letonia, Guatemala y Finlandia, demostrando un impulso de expansión global sostenido.

- Octubre de 2025: AKA by Korman Communities fue nombrada la Marca de Hotel de Estancia Prolongada número 1 del país por los Premios de Elección de los Lectores 10Best de USA TODAY para 2025, reconociendo su marca de hotel de lujo y apartamentos amueblados que redefine las experiencias de estancia prolongada con suites de estilo residencial, servicio de guante blanco y salones curados.

- Junio de 2025: Four Seasons anunció más de 60 proyectos adicionales en planificación o desarrollo, reforzando su posición como marca de lujo líder con una expansión agresiva en los segmentos residencial y hotelero.

- Agosto de 2025: Host Hotels & Resorts adquirió el 1 Hotel Central Park por 265 millones de USD, lo que señala un fuerte apetito de los inversores institucionales por activos de lujo urbano de primer nivel en ciudades de entrada a pesar de la volatilidad más amplia del mercado.

Alcance del Informe del Mercado de Hoteles de Lujo de los Estados Unidos

Un hotel de lujo proporciona una experiencia de alojamiento premium, atendiendo predominantemente a una clientela adinerada con un enfoque en servicios de primera categoría y gastronomía gourmet.

El mercado de hoteles de lujo de EE. UU. está segmentado por tipo de servicio (hotel de negocios, hotel de aeropuerto, hotel de suites, resort y spa y otros tipos de servicio) y temática (patrimonio, contemporáneo, moderno y otras temáticas). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Habitación de Lujo Estándar |

| Suites |

| Villas / Bungalows |

| Áticos y Suites Presidenciales |

| Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea |

| Agentes de Viajes / Operadores Turísticos |

| Contratos Corporativos |

| Hoteles de Negocios |

| Hoteles de Aeropuerto |

| Hoteles de Suites |

| Resorts |

| Otros Tipos de Servicio |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Habitación | Habitación de Lujo Estándar |

| Suites | |

| Villas / Bungalows | |

| Áticos y Suites Presidenciales | |

| Por Canal de Reserva | Reserva Directa (Sitio Web de la Marca, Centro de Llamadas) |

| Agencias de Viajes en Línea | |

| Agentes de Viajes / Operadores Turísticos | |

| Contratos Corporativos | |

| Por Tipo de Servicio | Hoteles de Negocios |

| Hoteles de Aeropuerto | |

| Hoteles de Suites | |

| Resorts | |

| Otros Tipos de Servicio | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de hoteles de lujo de los Estados Unidos?

El tamaño del mercado de hoteles de lujo de los Estados Unidos es de 45,89 mil millones de USD en 2026 y se proyecta que alcance los 65,46 mil millones de USD en 2031 a una CAGR del 7,35%.

¿Qué tipos de habitaciones lideran la demanda en el mercado de hoteles de lujo de los Estados Unidos?

Las suites lideraron con una participación del 42,88% en 2025, mientras que las villas y bungalows son los de más rápido crecimiento con una CAGR del 7,42% hasta 2031.

¿Cómo están cambiando los canales de reserva para los hoteles de lujo en los Estados Unidos?

La reserva directa mantuvo una participación del 50,05% en 2025 y avanza a una CAGR del 10,14% hasta 2031, lo que refleja un mayor control de las marcas sobre las relaciones con los huéspedes.

¿Qué región está creciendo más rápido en el mercado de hoteles de lujo de los Estados Unidos?

El Oeste es la región de más rápido crecimiento con una CAGR proyectada del 7,78% hasta 2031, mientras que el Sur lideró en participación en 2025.

¿Qué está impulsando las estancias más largas en el mercado de hoteles de lujo de los Estados Unidos?

Las políticas corporativas de bleisure y los formatos de estancia prolongada están elevando la duración de la estancia y el gasto auxiliar en los nodos urbanos y de resort.

¿Cómo están mejorando la rentabilidad las marcas en el mercado de hoteles de lujo de los Estados Unidos?

Las marcas están desplazando la combinación hacia los canales digitales directos, implementando comercialización habilitada por inteligencia artificial y expandiendo las residencias de uso mixto para estabilizar el RevPAR y los honorarios.

Última actualización de la página el: