Tamaño y Participación del Mercado de Reparación de Vehículos en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Vehículos en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de reparación de vehículos en Arabia Saudita se valúa en USD 1,36 mil millones en 2025 y se prevé que alcance los USD 1,82 mil millones en 2030, lo que se traduce en una CAGR del 6,38% durante el período. Esta expansión se deriva de la agenda de electrificación de la Visión 2030, la implementación de la inspección técnica periódica (ITP) obligatoria y el desgaste mecánico acelerado en condiciones de operación en desierto. Los diagnósticos de trenes de potencia electrificados, la adquisición digital de piezas y los paquetes de servicio vinculados a garantías están reformando la economía del mercado. En paralelo, las iniciativas de localización de piezas —como la empresa conjunta del Fondo de Inversión Pública (FIP) con Pirelli— están mejorando la seguridad del suministro y la estabilidad de precios. Las presiones de consolidación aumentan a medida que las redes respaldadas por fabricantes de equipos originales (OEM) escalan, aunque los talleres de propiedad local mantienen sólidas ventajas de fidelidad en sus vecindarios. La mejora de las competencias de la fuerza laboral, la aplicación de normas sobre piezas del mercado gris y las tendencias de movilidad por suscripción siguen siendo las variables estratégicas clave que influirán en los márgenes operativos a lo largo del horizonte de previsión.

Conclusiones Clave del Informe

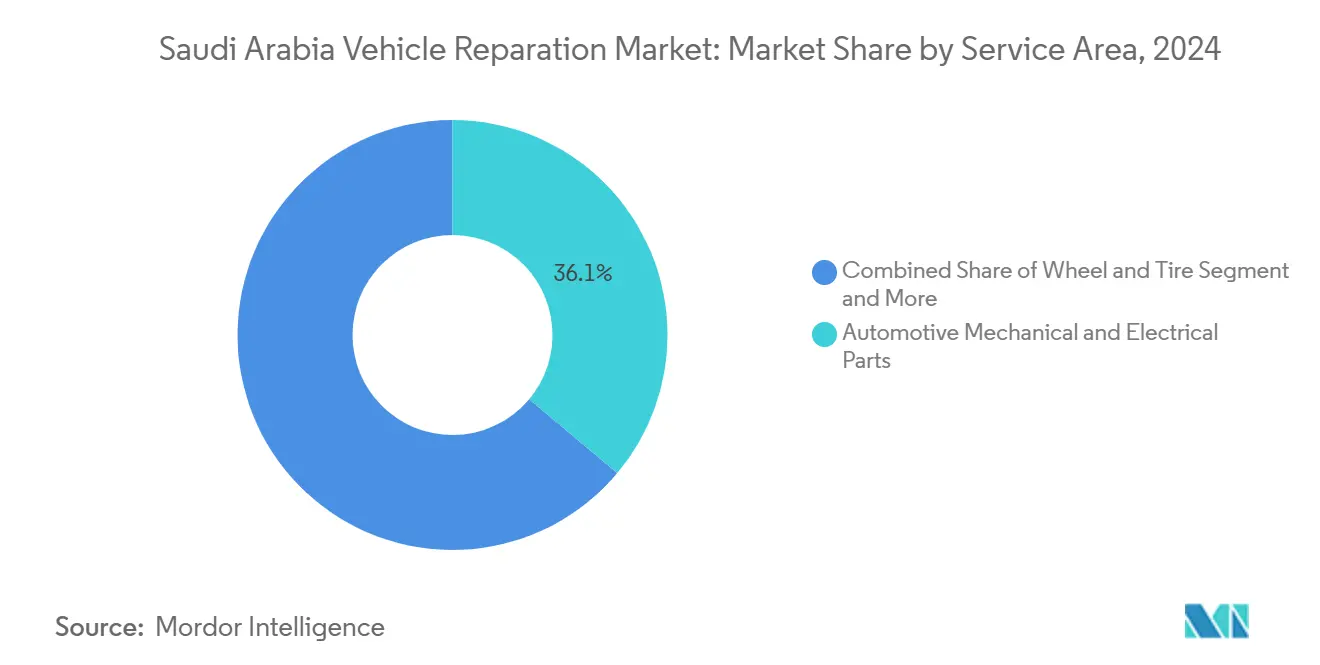

- Por área de servicio, los trenes de potencia electrificados lideraron con una participación de ingresos del 36,07% en 2024; se proyecta que el mismo segmento avance a una CAGR del 18,94% hasta 2030.

- Por proveedor de servicios, los talleres de reparación de propiedad local controlaron el 48,21% de la participación del mercado de reparación de vehículos en Arabia Saudita en 2024, mientras que se espera que las reparaciones generales de franquicia crezcan a un 12,38% hasta 2030.

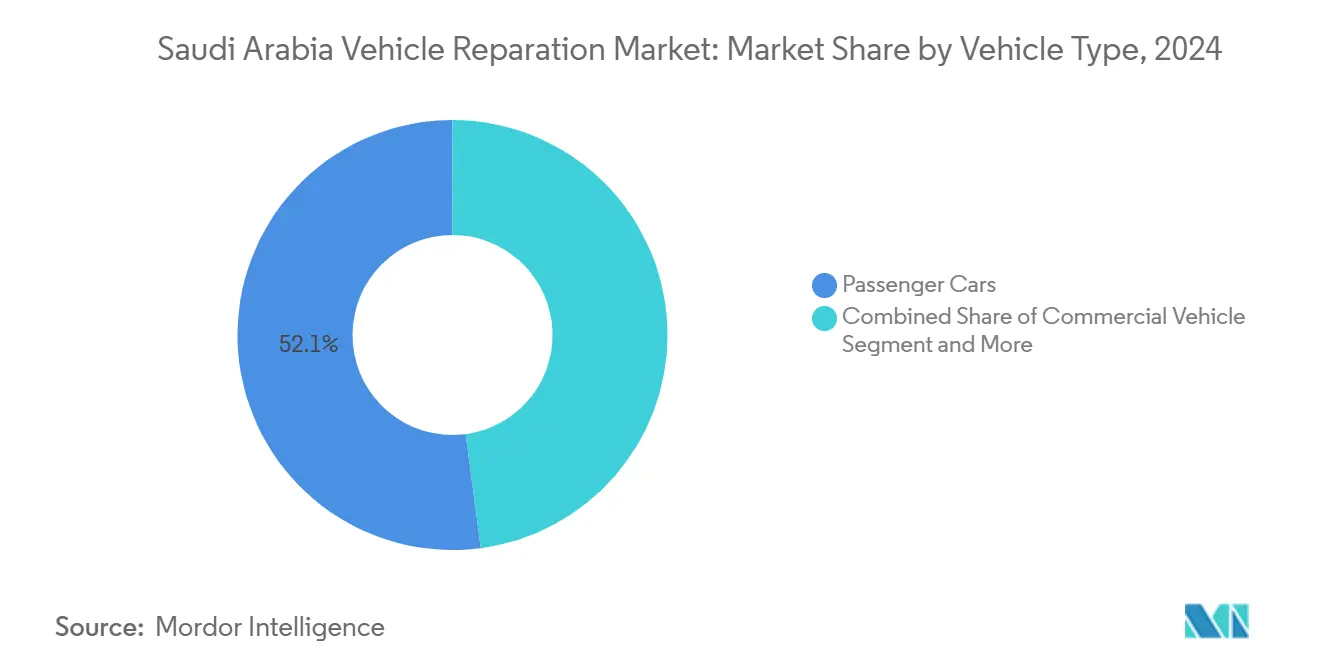

- Por tipo de vehículo, los automóviles de pasajeros eléctricos representaron el 52,09% del tamaño del mercado de reparación de vehículos en Arabia Saudita en 2024 y se prevé que se expandan a una CAGR del 23,11% hasta 2030.

- Por canal, el canal en línea representó el 89,12% del tamaño del mercado de escudos térmicos automotrices en Arabia Saudita en 2024 y se proyecta que se expanda a una CAGR del 19,52% hasta 2030.

- Por geografía, la Región Oriental capturó el 32,18% del tamaño del mercado de escudos térmicos automotrices en Arabia Saudita en 2024 y se prevé que crezca a una CAGR del 11,21% hasta 2030.

Tendencias e Información del Mercado de Reparación de Vehículos en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Antigüedad Media de los Vehículos | +1.8% | Nacional, concentrado en las regiones Central y Occidental | Mediano plazo (2-4 años) |

| Implementación de la Inspección Técnica Periódica (ITP) Obligatoria | +1.2% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Programas de Garantía Extendida Respaldados por OEM | +0.9% | Nacional, más sólidos en las regiones Oriental y Central | Mediano plazo (2-4 años) |

| Crecimiento de las Plataformas de Comercio de Vehículos Usados | +0.8% | Nacional, con mayor penetración digital en las principales ciudades | Corto plazo (≤ 2 años) |

| Localización de Herramientas de Servicio para Trenes de Potencia Electrificados | +0.7% | Núcleo en la Región Oriental, con expansión a las regiones Central y Occidental | Largo plazo (≥ 4 años) |

| Fatiga Acelerada de Componentes por Clima Desértico | +0.6% | Nacional, más severa en las regiones Norte y Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Antigüedad Media de los Vehículos

La dinámica de envejecimiento de la flota remodela los patrones de demanda de reparación a medida que el auge de importaciones de vehículos en Arabia Saudita genera un efecto de ola de mantenimiento. El Reino importó más de 1 millón de vehículos en los 15 meses hasta marzo de 2024, valorados en SAR 83 mil millones (USD 22,1 mil millones), y esta afluencia está entrando ahora en fases del ciclo de vida intensivas en servicio[1]"Arabia Saudita importa más de 1 millón de vehículos en 15 meses," Arab News, arabnews.com.. Los servicios de detallado profesional por sí solos pueden aumentar el valor de reventa entre un 5 y un 15%, mientras que las reparaciones menores de carrocería promedian entre SAR 300 y SAR 800 y el reemplazo de neumáticos aproximadamente SAR 1.200 por juego, lo que indica un potencial de ingresos sustancial en el mercado de posventa[2]Abdul Rahman, "Cómo vender un automóvil en Arabia Saudita: la guía del vendedor inteligente de 2025," icartea.com.. La convergencia de flotas de vehículos de combustión interna envejecidas con la emergente adopción de vehículos eléctricos crea un panorama de servicio bifurcado donde la experiencia mecánica tradicional debe coexistir con competencias eléctricas de alta tensión. Esta tendencia beneficia especialmente a los talleres de reparación de propiedad local que pueden ofrecer soluciones rentables para el mantenimiento de vehículos más antiguos mientras desarrollan capacidades para plataformas tecnológicas más nuevas.

Implementación de la Inspección Técnica Periódica (ITP) Obligatoria

La Organización Saudita de Normas, Metrología y Calidad (SASO) ha digitalizado los procesos de inspección de vehículos a través de la aplicación de Seguridad Vial, creando una demanda sistemática de reparaciones y reemplazos de componentes impulsados por el cumplimiento normativo. La implementación de la ITP genera flujos de ingresos recurrentes para los proveedores de reparación, ya que los propietarios de vehículos deben subsanar las deficiencias identificadas para mantener la validez del registro, con la plataforma Absher del Ministerio del Interior que exige una inspección periódica válida para la renovación del registro. El marco regulatorio crea ciclos de demanda predecibles que favorecen a los proveedores de servicios establecidos con capacidades de inspección certificadas y sistemas de gestión de inventario de piezas. Los sistemas digitales de reserva e informe de inspecciones reducen la fricción administrativa al tiempo que aumentan la transparencia, lo que podría desplazar la cuota de mercado hacia proveedores capaces de demostrar historial de cumplimiento y tiempos de respuesta rápidos. Esta estandarización regulatoria también crea barreras para los operadores de reparación informales que carecen de infraestructura de certificación, acelerando la consolidación del mercado hacia redes de servicio conformes.

Programas de Garantía Extendida Respaldados por OEM

Las estrategias de ampliación de garantía de los fabricantes están reformando la dinámica competitiva a medida que los OEM aprovechan los ingresos por servicio para compensar la presión sobre los márgenes derivada de los requisitos de ensamblaje local y la competencia de importaciones. Los programas de garantía extendida crean demanda de servicio cautiva al tiempo que establecen estándares de calidad que los operadores independientes deben igualar para retener su cuota de mercado. El desarrollo del Clúster Automotriz Rey Salman albergará las sedes y las instalaciones de fabricación de OEM para las empresas conjuntas de CEER, Lucid e Hyundai, creando ecosistemas de servicio integrados que combinan fabricación, suministro de piezas y cumplimiento de garantías. Esta tendencia de localización permite a los OEM ofrecer condiciones de garantía más competitivas mientras construyen densidad de red de servicio, particularmente en la Región Oriental, donde se concentra la actividad industrial automotriz. Los proveedores de reparación independientes enfrentan presión para alcanzar los estándares de certificación de los OEM o arriesgarse a perder acceso al mercado a medida que la cobertura de garantía se expande a través de las categorías de vehículos y extiende los intervalos de servicio.

Crecimiento de las Plataformas de Comercio de Vehículos Usados

Los mercados digitales están transformando la gestión del ciclo de vida de los vehículos y creando nuevos patrones de demanda de reparación a medida que plataformas como Syarah, Hatla2ee y Haraj Motors facilitan ciclos rápidos de rotación de vehículos. La plataforma saudita de Hatla2ee muestra una profundidad de inventario sustancial con Toyota a la cabeza con 152 listados, seguido de Hyundai con 70 y Mercedes con 41[3],"hatla2ee," ksa.hatla2ee.com. lo que indica una activa circulación en el mercado secundario. Los procesos digitales de transferencia de propiedad ahora se completan en 48 horas a través de la integración con Absher, acelerando la circulación de vehículos y creando oportunidades más frecuentes de preparación previa a la venta para los proveedores de reparación. La transparencia de precios impulsada por plataformas y las evaluaciones de condición incentivan a los vendedores a invertir en mejoras cosméticas y mecánicas, generando una demanda constante de trabajos menores de carrocería, diagnósticos y servicios de reacondicionamiento. El cambio hacia herramientas de valoración digital y sistemas de cotización instantánea crea eficiencia de mercado que recompensa a los proveedores de reparación capaces de ofrecer mejoras rápidas y rentables que maximicen los valores de reventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Maestros Certificados | -1.1% | Nacional, más aguda en las regiones Norte y Sur | Mediano plazo (2-4 años) |

| Cadena de Suministro de Repuestos Fragmentada | -0.8% | Nacional, con concentración del mercado gris en regiones fronterizas | Corto plazo (≤ 2 años) |

| Creciente Popularidad de la Movilidad por Suscripción | -0.7% | Regiones Central y Occidental, concentración urbana | Largo plazo (≥ 4 años) |

| Afluencia de Piezas del Mercado Gris Provenientes de Estados Vecinos del CCG | -0.6% | Región Oriental y zonas fronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Maestros Certificados

Los desafíos en el desarrollo de la fuerza laboral limitan la expansión del mercado, ya que la transición hacia trenes de potencia electrificados requiere competencias especializadas que la infraestructura de formación existente no puede suministrar con rapidez. La Corporación de Formación Técnica y Profesional (TVTC) ofrece programas automotrices básicos, pero las certificaciones específicas para vehículos eléctricos en sistemas de alta tensión, gestión térmica de baterías y diagnósticos de software siguen siendo limitadas. Los requisitos del Programa de Verificación de Competencias (PVC) afectan la movilidad de los técnicos extranjeros, lo que podría reducir la afluencia de especialistas en vehículos eléctricos con experiencia provenientes de mercados con programas de electrificación maduros. Las iniciativas de desarrollo de capacidades humanas de la Visión 2030 enfatizan las tecnologías automotrices digitales y la formación en mantenimiento de vehículos eléctricos, pero los plazos de implementación van por detrás de la aceleración de la demanda del mercado. Esta brecha de competencias afecta especialmente a los operadores de reparación más pequeños que carecen de recursos para programas de formación especializados, creando ventajas competitivas para las redes de servicio más grandes con capacidades de formación dedicadas.

Cadena de Suministro de Repuestos Fragmentada

La fragmentación de la cadena de suministro socava la calidad del servicio y crea riesgos de seguridad a medida que los componentes falsificados se infiltran en las redes de reparación a través de sistemas de verificación inadecuados. Arabia Saudita representa aproximadamente el 3,3% del comercio mundial de falsificaciones, siendo las piezas de automóviles una categoría comúnmente falsificada que representa riesgos de seguridad significativos. La Aduana Saudita destruyó más de 2 millones de productos falsificados en 2020, incluidos filtros de automóviles, pero persisten brechas en la aplicación, particularmente para envíos de paquetes pequeños y ensamblaje de componentes transfronterizos. El estudio de mapeo de falsificaciones de la OCDE de 2025 identifica las piezas de repuesto automotrices como un objetivo creciente a través de mercados en línea y canales postales de paquetes pequeños, con valores promedio de piezas falsificadas que superan los USD 300 debido a la falsificación de componentes más complejos. La implementación por parte del Grupo Balubaid de sistemas ERP integrados con visibilidad de inventario en tiempo real y controles de calidad automatizados demuestra cómo las soluciones tecnológicas pueden abordar los desafíos de integridad de la cadena de suministro, aunque la adopción sigue siendo desigual entre los operadores más pequeños. Los marcos de cumplimiento regulatorio bajo los requisitos de facturación electrónica de ZATCA están mejorando la trazabilidad, pero las limitaciones en la capacidad de aplicación permiten que la infiltración del mercado gris persista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área de Servicio: Los Trenes de Potencia Electrificados Impulsan la Evolución del Mercado

La emergencia de las piezas mecánicas y eléctricas automotrices como el segmento más grande (36,07% de cuota de mercado en 2024) y la categoría de más rápido crecimiento (CAGR del 18,94% 2025-2030) refleja el giro estratégico de Arabia Saudita hacia la fabricación y adopción de vehículos eléctricos bajo las iniciativas de la Visión 2030. El establecimiento de CEER como el primer fabricante doméstico de vehículos eléctricos del Reino, combinado con las operaciones de ensamblaje local de Lucid en la Ciudad Económica Rey Abdalá, crea una demanda concentrada de equipos de diagnóstico especializados, sistemas de gestión de baterías y protocolos de seguridad de alta tensión. Las piezas mecánicas y eléctricas automotrices tradicionales mantienen una presencia sustancial en el mercado, pero enfrentan presión sobre los márgenes a medida que la complejidad de las reparaciones se desplaza hacia diagnósticos impulsados por software y sistemas de gestión térmica.

La instalación de fabricación de neumáticos de USD 550 millones del FIP y Pirelli señala esfuerzos de localización de la cadena de suministro que reformarán la disponibilidad de piezas y la dinámica de precios en todas las categorías de servicio. Los servicios de reemplazo de vidrio enfrentan disrupciones derivadas de la integración de sistemas avanzados de asistencia al conductor (ADAS) que requieren equipos de calibración especializados y técnicos certificados, creando barreras para los operadores más pequeños. La categoría «Otros» abarca áreas de servicio emergentes, incluidas actualizaciones de software, diagnósticos inalámbricos y mantenimiento de ciberseguridad, que los marcos de segmentación tradicionales tienen dificultades para capturar pero que representan un potencial de ingresos futuro significativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Los Operadores Locales Navegan las Presiones de Consolidación

Los talleres de reparación de propiedad local ostentan una cuota de mercado del 48,21% en 2024 y mantienen un crecimiento del 12,38% hasta 2030, demostrando resiliencia a pesar de la intensificación de la competencia de las redes de franquicia y la expansión del servicio respaldada por OEM. Sus ventajas competitivas se centran en la flexibilidad de costos, la proximidad geográfica y la profundidad de las relaciones con los clientes, aunque estos beneficios enfrentan erosión a medida que los requisitos de cumplimiento regulatorio favorecen a los operadores más grandes y certificados con procesos estandarizados y sistemas de calidad.

La expansión de AUTOFIX como parte del Grupo Internacional Bahwan ilustra cómo los conglomerados regionales están consolidando mercados de servicio fragmentados a través de ofertas de servicio multimarca y sistemas operativos estandarizados. La presencia de la empresa en Riad y Dammam, con planes de expansión, demuestra cómo las estrategias de consolidación exitosas combinan cobertura geográfica con estandarización del servicio. La adquisición por parte de Petromin de SpareIt, una plataforma india de tecnología automotriz, señala iniciativas de transformación digital que permiten a los proveedores de servicios tradicionales competir con los nuevos participantes impulsados por la tecnología a través de una mayor participación del cliente y eficiencia operativa.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Eléctricos Reforman la Demanda de Servicio

Los automóviles de pasajeros dominan la segmentación por tipo de vehículo con una cuota de mercado del 52,09% en 2024 y lideran las proyecciones de crecimiento con una CAGR del 23,11% hasta 2030, lo que refleja la estrategia acelerada de adopción de vehículos eléctricos del Reino y las iniciativas de localización de la fabricación. La expansión de este segmento crea cambios fundamentales en los requisitos de servicio, desde el mantenimiento tradicional del tren de potencia hacia diagnósticos de baterías, mantenimiento de sistemas de carga y capacidades de actualización de software que requieren equipos y formación especializados.

Los autobuses y autocares se transforman a través de iniciativas de electrificación del transporte público en Riad y otras ciudades importantes, creando una demanda de servicio especializada para operadores de flotas y autoridades municipales. El cambio hacia automóviles de pasajeros eléctricos también impulsa oportunidades de servicio auxiliares, incluida la instalación de carga doméstica, el reciclaje de baterías y el procesamiento de vehículos al final de su vida útil, que los marcos de reparación tradicionales no capturan adecuadamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Transformación Digital Acelera el Acceso al Mercado

Los canales en línea capturan el 89,12% de la cuota de mercado en 2024 con un crecimiento del 19,52% hasta 2030, lo que demuestra cómo las plataformas digitales están reformando la adquisición de clientes, la reserva de servicios y la adquisición de piezas en un mercado históricamente dominado por interacciones físicas. Este dominio digital refleja patrones más amplios de adopción del comercio electrónico y las preferencias de los consumidores por precios transparentes, programación de servicios y seguimiento del progreso que los canales fuera de línea tradicionales tienen dificultades para igualar.

Los canales fuera de línea mantienen relevancia para diagnósticos complejos, reparaciones especializadas y segmentos de clientes que prefieren la interacción directa, pero su cuota de mercado del 10,88% refleja una influencia decreciente en la adquisición de clientes y el procesamiento de transacciones. La integración por parte del Grupo Balubaid de sistemas ERP Odoo con plataformas de comercio electrónico Magento demuestra cómo los operadores exitosos conectan las capacidades en línea y fuera de línea a través de gestión unificada de inventario, sistemas de relación con el cliente y procesamiento de pedidos multicanal.

Análisis Geográfico

El liderazgo de la Región Oriental está anclado en su doble función como puerta de entrada de importaciones y corazón industrial. El Puerto Rey Abdulaziz canaliza vehículos hacia centros de inspección previa a la entrega, garantizando una demanda de servicio inmediata antes de que las unidades lleguen a los concesionarios. El Clúster Automotriz Rey Salman intensificará la especialización regional al co-localizar estampado, ensamblaje y almacenamiento de piezas de servicio, reduciendo los plazos de entrega para las reparaciones en garantía. Los proveedores de la Región Occidental atienden a marcas de lujo cuyos propietarios exigen trabajos validados con sello OEM, lo que respalda una mayor realización de tarifas de mano de obra. Los talleres de la Región Central se benefician de los contratos de flotas gubernamentales donde los programas de mantenimiento preventivo se aplican de forma rigurosa, garantizando volúmenes de referencia.

El potencial de la Región Norte radica en el comercio transfronterizo con Jordania, lo que requiere una logística de piezas sólida para satisfacer las expectativas de entrega rápida. La Región Sur, caracterizada por poblaciones dispersas, depende de furgonetas de servicio móvil y depósitos de piezas en formato radial para mantener los niveles de servicio a pesar de la menor densidad de vehículos.

Panorama Competitivo

Más de 650 entidades con licencia sirven al mercado de reparación de vehículos en Arabia Saudita, aunque las cinco principales concentran menos del 30% de los ingresos combinados, lo que confirma una estructura fragmentada. Abdul Latif Jameel Motors, Petromin y Al Jomaih Automotive cuentan con redes a nivel nacional, pero los talleres de propiedad local llenan nichos geográficos y de precio. Los movimientos estratégicos se centran en la digitalización, la mejora de las competencias de los técnicos y la integración vertical. AUTOFIX desplegó formatos de servicio rápido en centros comerciales de Riad para captar a los consumidores con limitaciones de tiempo. Los OEM agrupan cada vez más suscripciones de datos de vehículos conectados con planes de mantenimiento, desplazando la creación de valor hacia el software.

Las oportunidades de espacio en blanco incluyen la reacondicionamiento de baterías de alta tensión, los centros de calibración de ADAS y el reciclaje de piezas en economía circular. El enfoque regulatorio en la supresión de falsificaciones favorece a los actores capaces de demostrar la procedencia de las piezas mediante sistemas de cadena de bloques o códigos QR. Las aseguradoras como Najm canalizan las reparaciones por colisión hacia talleres certificados, creando grupos de volumen a los que los talleres fuera de la red tienen dificultades para acceder.

Líderes de la Industria de Reparación de Vehículos en Arabia Saudita

Abdul Latif Jameel Motors

Petromin

Al Jomaih Automotive

Al-Jazirah Vehicles Agencies

SAMACO Automotive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Las ventas de vehículos ligeros nuevos en Arabia Saudita alcanzaron 72.388 unidades en febrero de 2025, un aumento del 14% interanual, con ventas acumuladas de enero a febrero de 140.311 unidades que crecieron un 10,9% anualmente. El sostenido crecimiento de las ventas de vehículos crea una base instalada en expansión para la futura demanda de servicios de mantenimiento y reparación en todas las categorías de vehículos.

- Septiembre de 2024: Merak Capital invirtió SAR 310,8 millones (USD 82,8 millones) en SHIFT, una plataforma de movilidad con sede en Yeda que opera en 57 ciudades sauditas con más de 12.000 vehículos. La inversión apoya la expansión impulsada por la tecnología de servicios de uso compartido de automóviles, servicios de chófer y capacidades logísticas que crean nuevos patrones de demanda de mantenimiento y servicio de flotas alineados con los objetivos de movilidad de la Visión 2030.

Alcance del Informe del Mercado de Reparación de Vehículos en Arabia Saudita

| Carrocería Automotriz |

| Piezas Mecánicas y Eléctricas Automotrices |

| Ruedas y Neumáticos |

| Piezas de Interior |

| Vidrio |

| Otros |

| Fabricantes de Automóviles |

| Reparaciones Generales de Franquicia |

| Talleres de Reparación de Propiedad Local |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Autobuses y Autocares |

| Fuera de Línea |

| En Línea |

| Región Central (Riad, Qassim) |

| Región Occidental (La Meca, Medina) |

| Región Oriental (Dammam, Khobar) |

| Región Norte (Tabuk, Al-Jouf) |

| Región Sur (Asir, Jazan, Najran) |

| Por Área de Servicio | Carrocería Automotriz |

| Piezas Mecánicas y Eléctricas Automotrices | |

| Ruedas y Neumáticos | |

| Piezas de Interior | |

| Vidrio | |

| Otros | |

| Por Proveedor de Servicios | Fabricantes de Automóviles |

| Reparaciones Generales de Franquicia | |

| Talleres de Reparación de Propiedad Local | |

| Por Tipo de Vehículo | Motocicletas |

| Triciclos | |

| Automóviles de Pasajeros | |

| Vehículos Comerciales | |

| Autobuses y Autocares | |

| Por Canal | Fuera de Línea |

| En Línea | |

| Por Geografía | Región Central (Riad, Qassim) |

| Región Occidental (La Meca, Medina) | |

| Región Oriental (Dammam, Khobar) | |

| Región Norte (Tabuk, Al-Jouf) | |

| Región Sur (Asir, Jazan, Najran) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reparación de vehículos en Arabia Saudita en 2025?

El mercado se sitúa en USD 1,36 mil millones en 2025 con una CAGR prevista del 6,38% hasta 2030.

¿Qué área de servicio genera más ingresos?

Los trenes de potencia electrificados contribuyen con el 36,07% de los ingresos de 2024 y son los de más rápido crecimiento.

¿Qué participación tienen los canales en línea?

Las plataformas digitales representan el 89,12% de las reservas y ventas de piezas en 2024.

¿Por qué domina la Región Oriental?

Su infraestructura portuaria, las flotas industriales y la proximidad a las emergentes plantas OEM impulsan una cuota de mercado del 32,18%.

¿Cuál es la principal restricción que enfrentan los proveedores de reparación?

La escasez de técnicos maestros certificados limita la capacidad, especialmente para los sistemas de vehículos eléctricos.

¿Qué tipo de vehículo ofrece las mejores perspectivas de crecimiento?

Los automóviles de pasajeros eléctricos, con una CAGR proyectada del 23,11% hasta 2030, crearán la mayor demanda incremental de servicio.

Última actualización de la página el: