Tamaño y Participación del Mercado de Camiones Pesados en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 8.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Pesados en Arabia Saudita por Mordor Intelligence

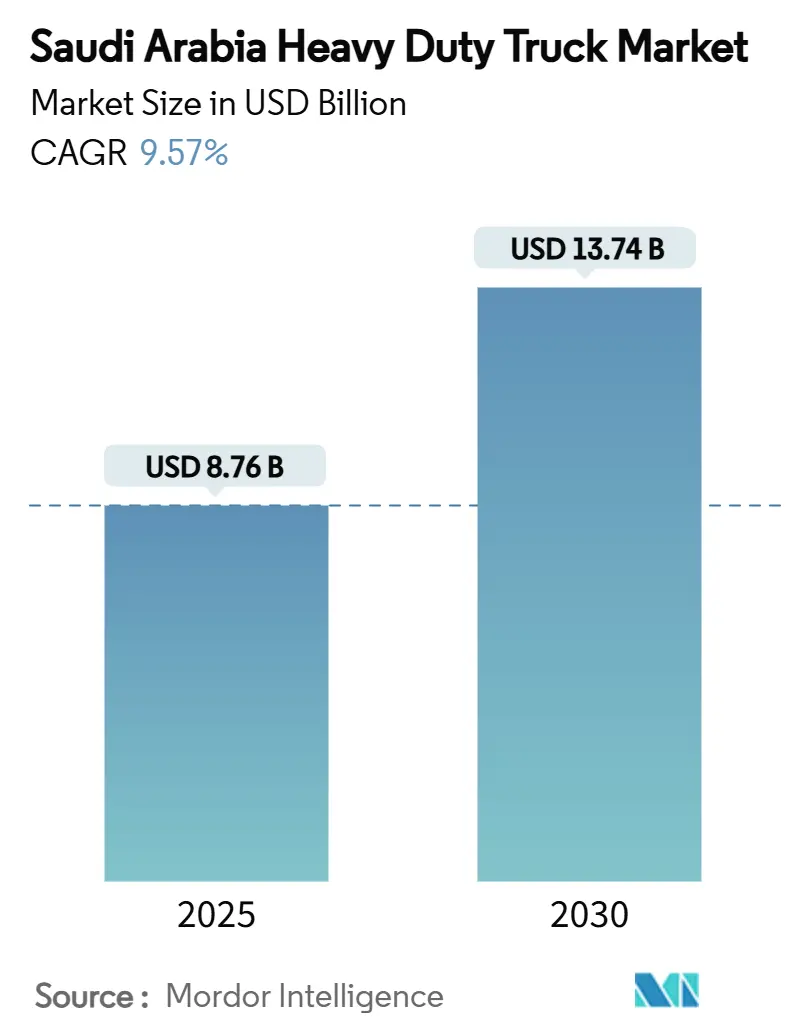

El tamaño del mercado de camiones pesados en Arabia Saudita se sitúa en USD 8,76 mil millones en 2025 y se prevé que alcance los USD 13,74 mil millones en 2030, registrando una CAGR del 9,57% durante el período. El sólido gasto público en carreteras, puertos y gigaproyectos en el marco de la Visión 2030 ancla la demanda a medida que se expanden la construcción, la minería y la logística de larga distancia. Los camiones especializados con un peso bruto vehicular superior a 40 t registran el crecimiento más rápido, ya que NEOM, Qiddiya y las minas del Escudo Arábigo requieren transporte de alta capacidad. Un límite de antigüedad de importación de cinco años acelera la renovación de flotas, impulsando a los operadores hacia modelos más nuevos y eficientes en combustible. Mientras tanto, los pilotos eléctricos e de hidrógeno introducen alternativas de bajas emisiones en un mercado aún dominado por el diésel. La persistente volatilidad del precio del diésel y la escasez de conductores moderan los márgenes, pero los generosos incentivos de fabricación amplían la base de ensamblaje local, reduciendo los plazos de entrega y reforzando el soporte posventa.

Conclusiones Clave del Informe

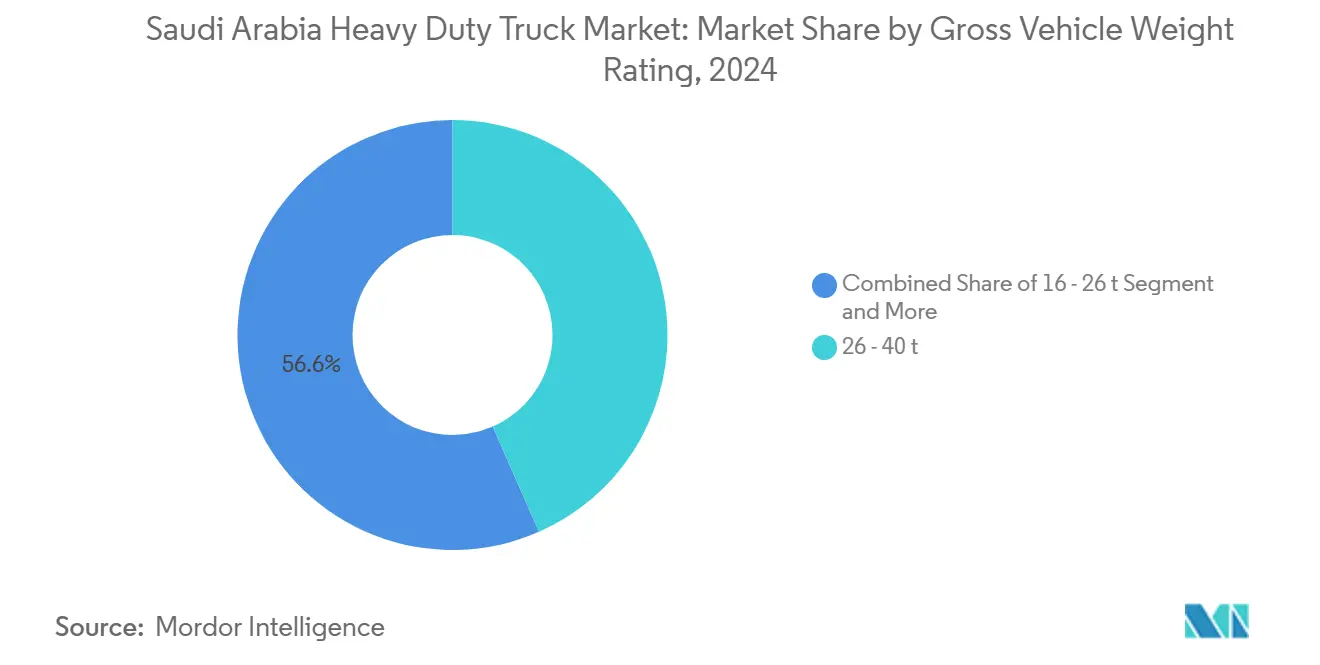

- Por peso bruto vehicular, la clase de 26–40 t lideró el mercado de camiones pesados en Arabia Saudita con el 43,41% de la participación en 2024, mientras que se proyecta que el segmento de más de 40 t registre la CAGR más rápida del 10,29% hasta 2030.

- Por propulsión, los motores de combustión interna retuvieron el 91,87% de la participación del tamaño del mercado de camiones pesados en Arabia Saudita en 2024; se prevé que el segmento eléctrico se expanda a una CAGR del 13,26% entre 2025 y 2030.

- Por tipo de eje, las configuraciones 6×4 representaron el 46,54% de la participación del tamaño del mercado de camiones pesados en Arabia Saudita en 2024, mientras que se espera que los modelos 6×2 aumenten a una CAGR del 8,82% hasta 2030.

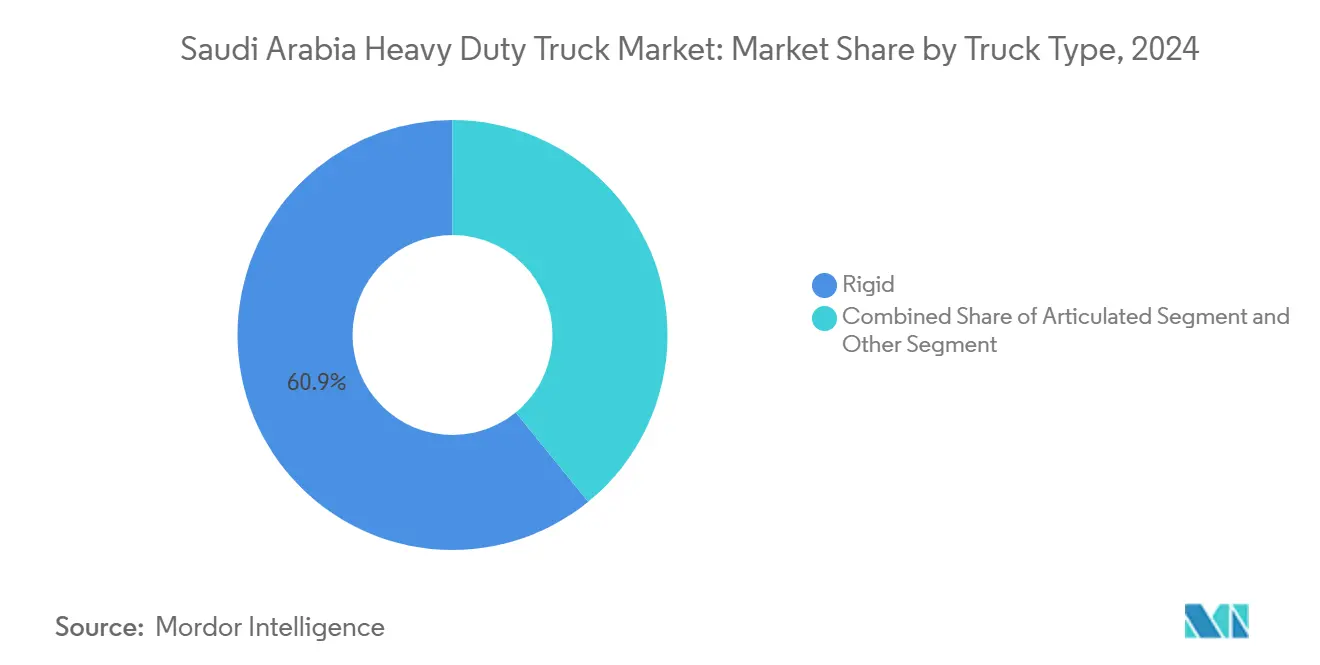

- Por tipo de camión, los carrocerías rígidas representaron el 60,88% de la participación del mercado de camiones pesados en Arabia Saudita en 2024, y los tractores articulados avanzan a una CAGR del 9,78% hasta 2030.

- Por aplicación, la construcción y la minería captaron el 43,28% del tamaño del mercado de camiones pesados en Arabia Saudita en 2024; la carga y la logística representan el caso de uso de más rápido crecimiento con una CAGR del 9,28% hasta 2030.

- Por geografía, la Provincia Oriental mantuvo el 31,25% de la participación del mercado de camiones pesados en Arabia Saudita en 2024 y se proyecta que crezca a una CAGR del 7,68% hasta 2030.

Tendencias e Información del Mercado de Camiones Pesados en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de la Visión 2030 | +2.1% | Nacional; NEOM, Riad, Provincia Oriental | Largo plazo (≥ 4 años) |

| Carga de Comercio Electrónico y Puertos | +1.8% | Puertos de la Provincia Oriental; centros de Riad | Mediano plazo (2–4 años) |

| Norma de Renovación por Límite de Antigüedad | +1.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Incentivos de Ensamblaje | +1.2% | Ciudad Económica Rey Abdulá; zonas industriales | Mediano plazo (2–4 años) |

| Corredores de Hidrógeno | +0.9% | Ruta NEOM; autopistas principales | Largo plazo (≥ 4 años) |

| Auge Minero por Encima de 40 t | +0.7% | Regiones mineras del norte y del centro | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos de Infraestructura de la Visión 2030

La ciudad inteligente NEOM, con un valor de USD 500 mil millones, abarca 26.500 km² y requiere volquetes de más de 40 t, semirremolques de plataforma baja y camiones articulados para transportar acero, hormigón prefabricado y turbinas. Los centros turísticos paralelos como el Proyecto Mar Rojo y Qiddiya generan corredores de demanda desde las puertas de entrada portuarias hasta los emplazamientos en el desierto. Cincuenta y nueve centros logísticos, veintiuno ya en construcción, añaden fases de obra que alcanzan su punto máximo entre 2026 y 2028[1]"Arabia Saudita – Infraestructura de Transporte,", Administración de Comercio Internacional, trade.gov. Este calendario escalonado mantiene la contratación estable hasta 2030, con un pico visible antes de los preparativos para la Copa Mundial de la FIFA 2034.

Demanda de Carga Impulsada por el Comercio Electrónico y Expansión Portuaria

Los almacenes necesitan lanzaderas de alta capacidad para transportar palés entre los centros de cumplimiento y los depósitos de última milla; cada nueva nave de 10.000 m² contrata típicamente entre dos y tres unidades de 26–40 t para movimientos intraurbanoss. Los puertos Rey Abdulaziz y de Yeda están dragando canales más profundos e instalando nuevas grúas de muelle a barco. La línea ferroviaria Landbridge de 950 km conecta estos puertos, pero en lugar de canibalizar el transporte por carretera, multiplica los movimientos de camiones de corta distancia en los patios intermodales a medida que los contenedores cambian del ferrocarril a la carretera.

Norma Obligatoria de Límite de Antigüedad de Camiones y Renovación de Flotas

Aplicada a principios de 2024, el límite de antigüedad de cinco años para camiones importados de más de 3,5 t obligó a retirar de las carreteras sauditas miles de unidades Euro 3 y Euro 4[2]"Reglamentos sobre Importación de Camiones Pesados,", Organismo Saudita de Normalización, Metrología y Calidad, saso.gov.sa. Los operadores se enfrentan a una decisión binaria: desguazar o actualizar. El desguace genera un ciclo de compras pronunciado y anticipado que favorece a las marcas con inventario disponible y financiación. La norma se complementa con los estándares de eficiencia energética que penalizan los motores de alto consumo de combustible, impulsando a las flotas hacia modelos Euro 6 o equivalentes que reducen el consumo de diésel. Dado que los vehículos usados importados representaban casi un tercio del suministro histórico, la política desplaza firmemente la demanda hacia unidades de nueva construcción, comprimiendo el período de reemplazo estándar de siete años a tres o cuatro años.

Auge Minero del Escudo Arábigo (Demanda de Volquetes de Más de 40 t)

Las expansiones de fosfato, oro y cobre de Ma'aden en las zonas del norte requieren un transporte continuo de estéril y mineral. Las operaciones de un solo pozo despliegan hasta 200 volquetes superpesados cada una, impulsando la CAGR del 10,29% del segmento de más de 40 t. El terreno accidentado exige chasis de doble bastidor, suspensión reforzada y trenes de potencia ricos en par motor, lo que eleva los precios de venta promedio muy por encima de las unidades estándar de carretera. Las cadenas de mina a puerto se extienden en promedio 400 km, a menudo por carreteras privadas de acarreo, lo que genera una alta acumulación anual de kilómetros que obliga a una sustitución más rápida.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Diésel | −1.4% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de Chasis Importados | −0.8% | Puertos principales; zonas de ensamblaje | Mediano plazo (2–4 años) |

| Escasez de Conductores por Saudización | −0.6% | Nacional; aguda en la Provincia Oriental | Mediano plazo (2–4 años) |

| Límites de Peso en el Transporte Ferroviario de Carga | −0.4% | Corredor Landbridge; autopistas de conexión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Diésel Tras las Reformas de Subsidios

Aramco elevó el precio en surtidor a SAR 1,66 por litro (USD 0,44) en enero de 2025, un incremento del 44% interanual[3]"Reformas al Precio del Diésel en Arabia Saudita,", Encuesta Económica de Oriente Medio, mees.com. Las flotas que operan con motores Euro 3 más antiguos consumen entre un 8 y un 10% más de combustible que los modelos Euro 6, convirtiendo las subidas de precios en una ventaja competitiva. Los pequeños operadores independientes que gestionan entre tres y cinco camiones tienen dificultades para asegurar coberturas, lo que les obliga a aplicar tarifas de flete más altas o a racionalizar rutas. La compresión de márgenes estimula el interés por las unidades de gas natural licuado e híbridas, aunque la infraestructura para esos combustibles sigue siendo escasa fuera de los centros urbanos.

Cuellos de Botella en la Cadena de Suministro de Chasis Importados

La escasez de semiconductores ha remitido, pero las carcasas de ejes forjados y las llantas de aluminio siguen siendo esporádicamente escasas debido a los costos energéticos europeos y los retrasos en el transporte marítimo asiático. Los plazos de entrega para configuraciones específicas de 6×4 se extendieron hasta nueve meses en 2024, ralentizando las entregas mientras la norma de límite de antigüedad impulsaba la demanda. El ensamblaje de vehículos semiensamblados (CKD) debería compensar el riesgo, aunque la ampliación a 50.000 unidades por año en la primera planta de Hyundai-PIF no se producirá hasta finales de 2026, dejando una brecha de capacidad temporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Peso Bruto Vehicular: La Minería Impulsa la Demanda de Vehículos Superpesados

El tamaño del mercado de camiones pesados en Arabia Saudita para la clase de 26–40 t se situó en USD 3,81 mil millones en 2024, representando el 43,41% de las entregas. Se prevé que el grupo de más de 40 t, aunque más pequeño, registre una CAGR del 10,29% hasta 2030, impulsado por los movimientos masivos de tierras de NEOM y las expansiones de pozos del Escudo Arábigo. La cartera de la Visión 2030 garantiza un flujo continuo de envíos de hormigón, acero y áridos, posicionando los volquetes superpesados y los semirremolques de plataforma baja como el inventario de mayor rotación. Los operadores valoran las cargas útiles más elevadas y los ciclos reducidos, que reducen los costos de transporte por tonelada incluso después de tener en cuenta los precios unitarios más altos.

La banda de 16–26 t sigue siendo la columna vertebral de la distribución regional y los proyectos municipales, beneficiándose del crecimiento del transporte por carretera vinculado al cumplimiento del comercio electrónico. Su CAGR estable del 6–7% refleja una demanda equilibrada en los sectores de la construcción, el comercio minorista y la industria ligera. Los fabricantes de equipos originales que apuntan a conversiones de flotas en este rango enfatizan la comodidad del conductor y la telemática para reducir el tiempo de inactividad y ampliar los intervalos de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los motores de combustión interna representaron el 91,87% de la participación del mercado de camiones pesados en Arabia Saudita en 2024, pero las alternativas electrificadas están ganando terreno a medida que los proyectos de capital especifican flotas de menores emisiones. El objetivo del gobierno de instalar 5.000 cargadores rápidos para 2030 respalda la confianza en la adopción de vehículos eléctricos de batería para ciclos de trabajo urbanos y regionales. El piloto de 4 t de PepsiCo con Quantron en Riad demostró una cobertura diaria de 200 km con carga nocturna en depósito, probando la viabilidad para la entrega de bebidas de corta distancia.

Los motores de gas natural se apoyan en las abundantes reservas domésticas, ofreciendo un ahorro en costos de combustible del 15–20% frente al diésel. Las variantes híbridas y enchufables híbridas salvan la brecha de autonomía hasta que la carga rápida pública se generalice. Los camiones eléctricos de pila de combustible, aunque incipientes, se benefician de la producción de hidrógeno de NEOM y del despliegue de estaciones de Aramco a lo largo del corredor Dhahran–Tabuk, posicionándolos para el transporte pesado de larga distancia una vez que mejore la paridad de costos.

Por Tipo de Eje: Las Configuraciones Multieje Ganan Terreno

Los modelos seis por cuatro representaron el 46,54% de los envíos en 2024, equilibrando la tracción con el costo para trabajos mixtos en carretera y fuera de ella. Las flotas de construcción estandarizan este diseño para circular por arena, grava y carreteras sin terminar. La CAGR del 8,82% de la configuración 6×2 refleja a los transportistas de autopista que buscan menor resistencia a la rodadura y desgaste de neumáticos. Los operadores que mueven contenedores o cisternas de combustible entre puertos y depósitos interiores prefieren tractores 6×2 combinados con semirremolques de tres ejes para optimizar la carga útil dentro de los límites de peso nacionales.

Los chasis especializados 8×8 sirven para funciones militares, de campo petrolífero y de minería extrema. Aunque los volúmenes son modestos, los elevados valores unitarios los convierten en un nicho rentable para los fabricantes de equipos originales equipados con tecnología de tren de transmisión de servicio pesado. La demanda se concentra en las secciones montañosas de NEOM y en las minas de oro remotas donde el acceso por carretera convencional es limitado.

Por Tipo de Camión: El Crecimiento de los Articulados Refleja la Expansión del Transporte de Larga Distancia

Los camiones rígidos representaron el 60,88% de las unidades en 2024, cubriendo volquetes de construcción, hormigoneras, camiones de recogida de residuos y cisternas municipales. Su ubicuidad en las calles de la ciudad y en los emplazamientos de proyectos garantiza una demanda de referencia estable. Sin embargo, se prevé que los tractores articulados crezcan a una CAGR del 9,78% a medida que Arabia Saudita se integra en las rutas comerciales mundiales. El enlace ferroviario Landbridge y los 21 nuevos centros logísticos alimentan el tráfico en contenedores que favorece las combinaciones tractor-semirremolque para el intercambio rápido en los patios.

Las carrocerías especiales del segmento «Otros», como las grúas montadas sobre camión, ven sus carteras de pedidos vinculadas directamente a las fases de los megaproyectos. Aunque los volúmenes no se disparan como las ventas de tractores, las carrocerías especializadas generan márgenes más altos, atrayendo a constructores nacionales que pueden localizar la fabricación de superestructuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Construcción Lidera, la Logística se Acelera

La construcción y la minería absorbieron el 43,28% del tamaño del mercado de camiones pesados en Arabia Saudita en 2024, con un gasto del sector anclado en USD 70,33 mil millones. Los enormes flujos de cemento, áridos y prefabricados se traducen en rotaciones continuas de volquetes y hormigoneras. Aunque hoy son más pequeños, se proyecta que la carga y la logística crezcan a una CAGR del 9,28% a medida que aumenten el volumen de contenedores y el comercio electrónico. Los servicios de transporte de almacén a centro y el transporte interurbano de paquetería demandan tractores de media distancia que acumulan hasta 250.000 km anuales.

Los servicios municipales, el apoyo a campos petrolíferos y las empresas de servicios públicos forman un tercer pilar estable. Estos compradores priorizan la fiabilidad sobre la tecnología de vanguardia, prolongando la vida útil de los equipos con un mantenimiento riguroso, aunque gradualmente se desplazan hacia trenes de potencia más limpios a medida que se endurecen los mandatos de sostenibilidad corporativa.

Análisis Geográfico

La Provincia Oriental lideró con el 31,25% de las entregas en 2024, ya que los centros petroquímicos de Jubail y Ras Al-Khair generan flujos constantes de materias primas entrantes y productos salientes. El Puerto Rey Abdulaziz gestiona el mayor volumen de contenedores a nivel nacional, generando densos corredores de transporte de corta distancia que absorben nuevos tractores 6×4. Con una CAGR del 7,68% hasta 2030, la región continúa siendo el ancla del crecimiento gracias a las actualizaciones de refinerías y el despliegue de corredores de combustibles alternativos para camiones de hidrógeno y gas natural licuado.

La Provincia de Riad prospera como el corazón político y comercial del país. Su puerto seco interior y la convergencia de las autopistas norte-sur y este-oeste canalizan mercancías hacia una población de más de 8 millones de habitantes. Aquí dominan los camiones de distribución de 26–40 t, que mueven cargas de comercio minorista y bienes de consumo de alta rotación desde los centros de cumplimiento suburbanos hasta las tiendas urbanas. Los operadores logísticos aprovechan la posición geográfica central de Riad para el retorno de contenedores que llegan tanto desde las puertas de entrada del Golfo como del Mar Rojo.

La Provincia de La Meca ocupa el tercer lugar, impulsada por el turismo religioso y el tráfico de contenedores del Puerto Islámico de Yeda. Los picos estacionales durante el Hajj elevan las tarifas de camiones al contado, lo que obliga a los operadores a mantener una capacidad flexible. Las provincias restantes crecen desde bases más bajas, pero se benefician de las políticas de descentralización y las mejoras de infraestructura, especialmente la región noroccidental de Tabuk a medida que NEOM escala. La mejora de los enlaces viales y la concentración industrial redistribuyen los futuros despliegues de flotas más allá del eje tradicional este-oeste.

Panorama Competitivo

Los fabricantes europeos y japoneses mantienen una participación consolidada a través de redes de concesionarios de larga data, aunque los nuevos participantes chinos y las empresas conjuntas locales intensifican la rivalidad. Mercedes-Benz superó las 44.000 entregas acumuladas del Actros en 2024, aprovechando sus redes de servicio bien establecidas. Volvo y Scania les siguen con sólidas carteras para minería y campos petrolíferos. La empresa conjunta 70:30 de Hyundai con el Fondo de Inversión Pública ensamblará 50.000 vehículos anuales, otorgando ventajas en costos y plazos de entrega una vez que la producción comience en 2026.

El fabricante chino FAW apunta a 10.000 ventas anuales en toda la región, utilizando precios agresivos y diseños de cabina delantera más ligeros para atraer a flotas más pequeñas. La planta planificada de Tata Daewoo posiciona la ingeniería india frente a las marcas europeas establecidas, apuntando a las preferencias de licitaciones gubernamentales por unidades fabricadas localmente. El cambio de UD Trucks a Zahid Tractor amplía el alcance posventa, un diferenciador crítico en condiciones de operación desérticas donde el tiempo de inactividad se traduce directamente en horas perdidas en el emplazamiento.

La estrategia de electrificación constituye el nuevo campo de batalla. La línea de camiones eléctricos de batería eActros de Daimler Truck encabeza las demostraciones regionales, mientras que Volvo explora rutas piloto de hidrógeno. Las empresas con gamas de cero emisiones disponibles obtienen ventaja en los megaproyectos que estipulan presupuestos de carbono. Al mismo tiempo, la localización de componentes bajo las directrices de iktva determina el éxito en las licitaciones de contratos de transporte para petróleo y gas, impulsando a los fabricantes de equipos originales extranjeros a profundizar el contenido saudita.

Líderes de la Industria de Camiones Pesados en Arabia Saudita

Daimler Truck

Volvo Trucks

MAN Truck & Bus

Isuzu Motors

Hino Motors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hyundai Motor Manufacturing Middle East inició la construcción de una planta de USD 500 millones en la Ciudad Económica Rey Abdulá para fabricar 50.000 vehículos anuales a partir del cuarto trimestre de 2026.

- Mayo de 2025: FAW Trucks anunció un objetivo de 10.000 ventas anuales en Oriente Medio, destacando Arabia Saudita como mercado de crecimiento primario.

- Marzo de 2025: el Fondo de Inversión Pública y Hyundai Motor Company firmaron una empresa conjunta para fabricar vehículos de combustión interna y eléctricos a nivel nacional.

Alcance del Informe del Mercado de Camiones Pesados en Arabia Saudita

| 16 - 26 t |

| 26 - 40 t |

| Más de 40 t |

| Motor de Combustión Interna (ICE) | Diésel |

| Gas Natural (GNC / GNL) | |

| Electrificado | Eléctrico de Batería (BEV) |

| Híbrido y Híbrido Enchufable (HEV y PHEV) | |

| Eléctrico de Pila de Combustible (FCEV) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Otros |

| Rígido |

| Articulado |

| Otros |

| Construcción y Minería |

| Carga y Logística |

| Larga Distancia |

| Otras Aplicaciones |

| Provincia de Riad |

| Provincia de La Meca |

| Provincia Oriental |

| Provincia de Asir |

| Provincia de Medina |

| Resto de Arabia Saudita |

| Por Clasificación de Peso Bruto Vehicular | 16 - 26 t | |

| 26 - 40 t | ||

| Más de 40 t | ||

| Por Propulsión | Motor de Combustión Interna (ICE) | Diésel |

| Gas Natural (GNC / GNL) | ||

| Electrificado | Eléctrico de Batería (BEV) | |

| Híbrido y Híbrido Enchufable (HEV y PHEV) | ||

| Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Eje | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Otros | ||

| Por Tipo de Camión | Rígido | |

| Articulado | ||

| Otros | ||

| Por Aplicación | Construcción y Minería | |

| Carga y Logística | ||

| Larga Distancia | ||

| Otras Aplicaciones | ||

| Por Geografía | Provincia de Riad | |

| Provincia de La Meca | ||

| Provincia Oriental | ||

| Provincia de Asir | ||

| Provincia de Medina | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camiones pesados en Arabia Saudita?

El tamaño del mercado de camiones pesados en Arabia Saudita es de USD 8,76 mil millones en 2025, con una proyección de aumento a USD 13,74 mil millones para 2030.

¿Qué segmento crece más rápido por peso bruto vehicular?

Los camiones con un peso bruto vehicular superior a 40 t son los de mayor crecimiento, con una CAGR del 10,29% debido a la demanda de minería y gigaproyectos.

¿Qué tan dominantes son los motores diésel hoy en día?

Los modelos de combustión interna representan el 91,87% de las entregas de 2024, aunque las variantes eléctricas avanzan a una CAGR del 13,26%.

¿Por qué la Provincia Oriental es el mayor mercado regional?

Alberga importantes complejos petroquímicos e infraestructura portuaria, lo que le otorga el 31,25% de la demanda nacional de camiones pesados en 2024.

¿Cuándo comenzará la fabricación local de camiones?

Hyundai y el Fondo de Inversión Pública planean lanzar las primeras unidades fabricadas localmente a finales de 2026, con una capacidad que escalará hasta 50.000 vehículos anuales.

Última actualización de la página el: