Tamaño y Participación del Mercado de Autobuses en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 629.68 Millones de dólares |

| Tamaño del Mercado (2030) | 851.84 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.23% CAGR |

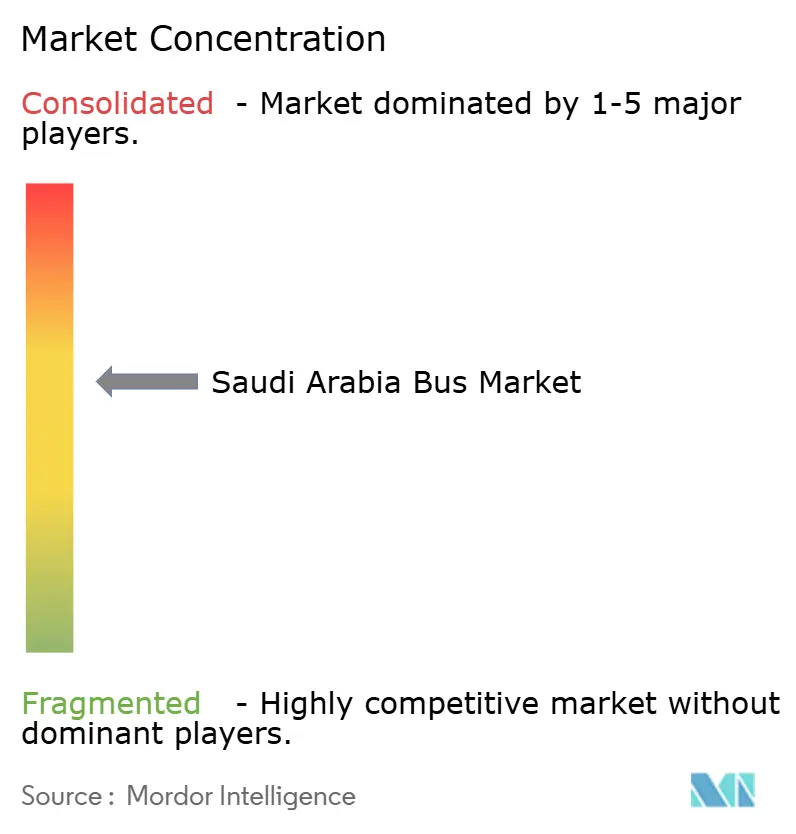

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autobuses en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de autobuses en Arabia Saudita se estima en USD 629,68 millones en 2025, y se espera que alcance USD 851,84 millones en 2030, a una CAGR del 6,23% durante el período de pronóstico (2025-2030). Impulsado por la financiación de movilidad urbana de la Visión 2030, los objetivos de emisiones de la Iniciativa Verde Saudita y el creciente congestionamiento en Riad y Yeda. La extensa inversión en redes integradas de metro-autobús, corredores de carga eléctrica de batería e infraestructura de producción de hidrógeno está redefiniendo las especificaciones de las flotas y estimulando compromisos de ensamblaje local. Los picos estacionales del Hajj y la Umrah mantienen alta la utilización de la flota, mientras que las normas obligatorias de transporte corporativo crean una base confiable de demanda privada. La intensidad competitiva está aumentando a medida que los contratos públicos de SAPTCO enfrentan una liberalización de las licencias interurbanas que permite a los competidores chinos, europeos y locales apuntar a las mismas licitaciones. Los despliegues de infraestructura, los programas de subsidios y los proyectos piloto de lanzaderas autónomas están posicionando al mercado de autobuses en Arabia Saudita como un banco de pruebas para soluciones de movilidad de próxima generación, a pesar de los vientos en contra estructurales como el alto costo de capital de los autobuses eléctricos y la preferencia de los consumidores por los automóviles.

Conclusiones Clave del Informe

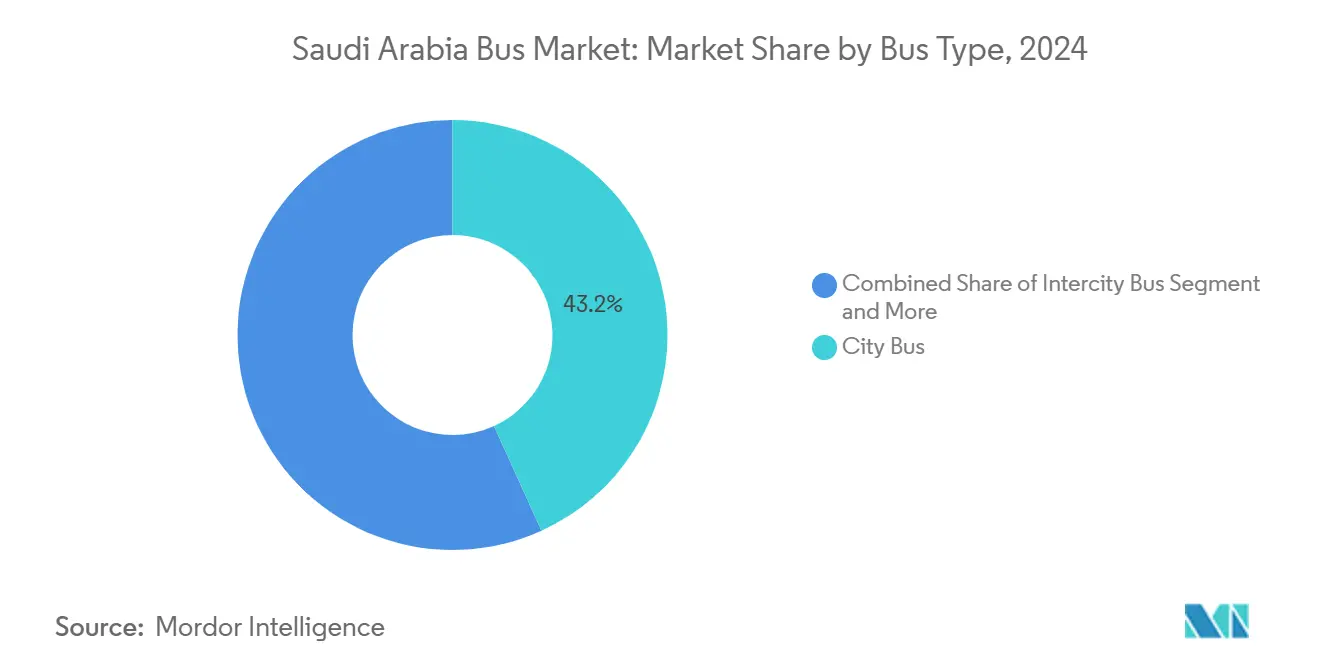

- Por tipo de autobús, los autobuses urbanos representaron el 43,18% de la participación del mercado de autobuses en Arabia Saudita en 2024; se proyecta que los autobuses lanzadera se expandirán a una CAGR del 6,25% hasta 2030.

- Por propulsión, los vehículos de combustión interna retuvieron el 77,81% de la participación en 2024, mientras que los autobuses eléctricos de batería avanzan a una CAGR del 6,37% hasta 2030.

- Por aplicación, el transporte público representó el 56,71% del tamaño del mercado de autobuses en Arabia Saudita en 2024 y se prevé que las lanzaderas corporativas registren una CAGR del 6,27%.

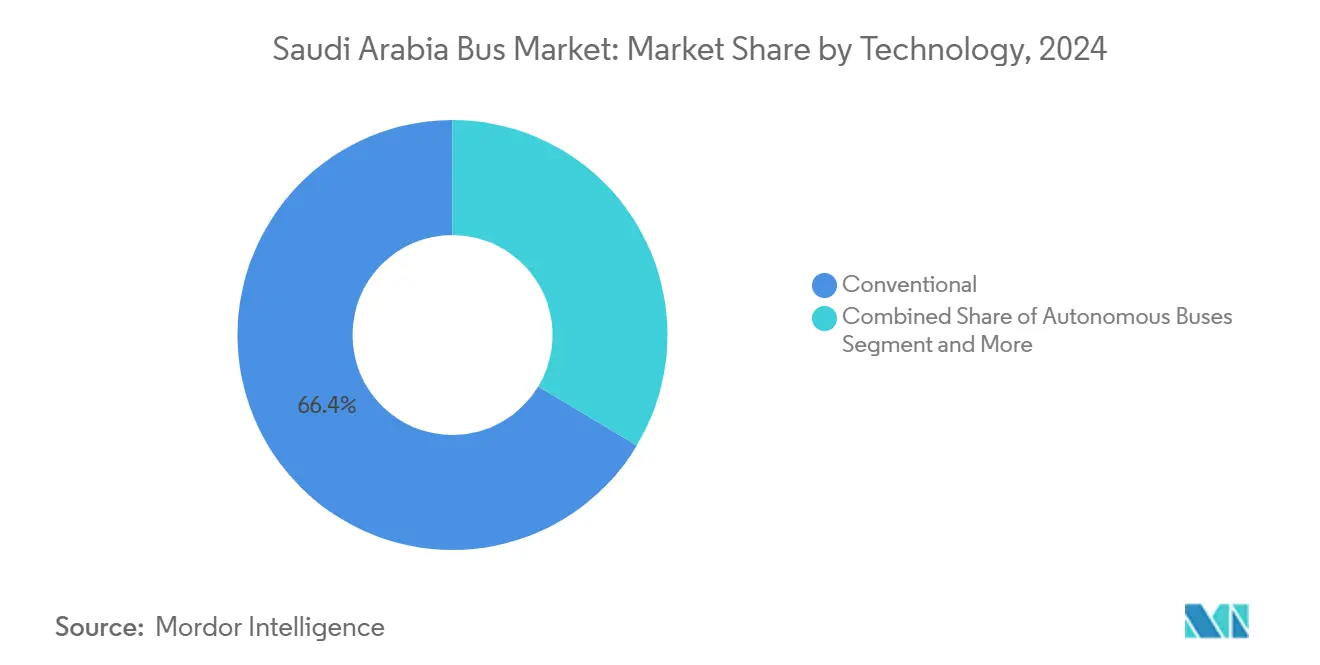

- Por tecnología, las plataformas convencionales dominaron con el 66,37% de participación en 2024; los autobuses autónomos registran el crecimiento más rápido con una CAGR del 6,31%.

- Por capacidad de asientos, la clase de 31–50 asientos capturó el 53,42% de la participación en 2024, mientras que los modelos de menos de 30 asientos están en camino de alcanzar una CAGR del 6,33% hasta 2030.

Tendencias e Información del Mercado de Autobuses en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en Movilidad Urbana de la Visión 2030 | +1.8% | Nacional, con impacto concentrado en Riad, Yeda, Medina | Largo plazo (≥ 4 años) |

| Objetivos de Emisiones de la Iniciativa Verde Saudita | +1.2% | Nacional, con despliegue prioritario en NEOM y las principales ciudades | Mediano plazo (2-4 años) |

| Creciente Congestionamiento Urbano | +0.9% | Área metropolitana de Riad, núcleo urbano de Yeda | Corto plazo (≤ 2 años) |

| Normas Obligatorias de Autobús de Personal para Grandes Empleadores | +0.7% | Clústeres industriales y distritos de negocios a nivel nacional | Mediano plazo (2-4 años) |

| Expansión de la Capacidad para el Hajj/Umrah | +0.6% | La Meca, Medina, corredores de transporte de conexión | Corto plazo (≤ 2 años) |

| Despliegues de Lanzaderas Autónomas en NEOM | +0.4% | Megaciudad NEOM, posible extensión a otras ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Movilidad Urbana de la Visión 2030

La Visión 2030 destina fondos a proyectos de transporte público, convirtiendo la financiación estatal en el mayor catalizador para la renovación de flotas. El Proyecto Rey Abdulaziz integra seis líneas de metro con una red de 842 autobuses y 80 rutas que garantizan canales de adquisición plurianuales para los fabricantes de equipos originales. Los contratos de SAPTCO en Al-Ahsa, Tabuk y Medina ilustran cómo las licitaciones provinciales replican los estándares de la capital, alentando a los proveedores a invertir en ensamblaje local de kits desmontados y subsidiarias de formación de conductores. El plan de Bus de Tránsito Rápido de Medina apunta a cerca de 500 estaciones y hasta cuatro quintas partes de cobertura del área para 2030, creando volumen predecible para proveedores de chasis, carrocería y telemática. Esta política de infraestructura primero sustenta el mercado de autobuses en Arabia Saudita al alinear los desembolsos fiscales, los mandatos de emisiones y los objetivos de diversificación económica[1]Secretaría de la Visión 2030, "Resumen de Proyectos de Transporte Público," Vision2030.gov.sa.

Objetivos de Emisiones de la Iniciativa Verde Saudita

El compromiso de neutralidad de carbono para 2060 de la Iniciativa Verde Saudita obliga a los operadores a pasar del diésel a plataformas eléctricas e de hidrógeno. La Empresa de Hidrógeno Verde de NEOM entregará 600 t/día de H₂ renovable para 2026, una escala que respalda los autobuses interurbanos de pila de combustible. El plan de EVIQ de instalar 5.000 cargadores rápidos de corriente continua para 2030 elimina la ansiedad por la autonomía en las flotas eléctricas de los principales corredores. Yutong suministró el primer autobús eléctrico de batería a la red pública de Yeda en 2023, validando el rendimiento tecnológico en climas extremos y abriendo la puerta a licitaciones de flotas más amplias. La alineación regulatoria, como la adopción por parte de SASO de las normas IEC para componentes de alta tensión, reduce aún más el riesgo de inversión para los proveedores internacionales. Estas medidas aceleran la transición del mercado de autobuses en Arabia Saudita incluso cuando los activos diésel heredados siguen siendo dominantes[2]Iniciativa Verde Saudita, "Vías hacia la Neutralidad de Carbono," SGI.gov.sa.

Creciente Congestionamiento Urbano en Riad y Yeda

La saturación arterial promedio en Riad saltó de una décima parte en 1996 a dos tercios en 2021, generando pérdidas económicas por retrasos de tráfico ligeramente superiores en un año. Patrones similares en Yeda aumentan la urgencia de líneas de autobús urbano de alta capacidad y carriles exclusivos de Bus de Tránsito Rápido. Los impactos en la salud derivados de la exposición a PM10 y SO₂ están llevando a las autoridades locales a combinar el alivio del congestionamiento con mandatos de flotas de bajas emisiones. La priorización de señales inteligentes y los sistemas de información en tiempo real para pasajeros están haciendo que el transporte público sea más confiable, pero la evidencia académica muestra que los factores socioeconómicos aún superan la calidad del servicio en la elección modal. En consecuencia, los responsables de políticas combinan estudios de tarificación vial e iniciativas de escasez de estacionamiento con la expansión de la red de autobuses para modificar el comportamiento de los viajeros de manera más decisiva[3]Comisión Real para la Ciudad de Riad, "Ficha Técnica de Transporte de Riad 2025," RCRC.gov.sa.

Normas Obligatorias de Autobús de Personal para Grandes Empleadores

Las regulaciones obligan a las empresas que superan umbrales de plantilla definidos a proporcionar lanzaderas de transporte para empleados, generando una demanda inelástica al precio en los distritos de negocios de Riad y las zonas industriales de la Provincia Oriental. Las flotas corporativas están pasando de ser herramientas de cumplimiento de costos a instrumentos de experiencia del empleado, equipando los autobuses con Wi-Fi, asientos reclinables y software de optimización de rutas. Las normas sustentan el segmento de aplicación de más rápido crecimiento con una CAGR sólida y apoyan a la industria de autobuses en Arabia Saudita al suavizar los perfiles de flujo de caja para los operadores que de otro modo dependerían únicamente de licitaciones públicas volátiles. Los proveedores de telemática también se benefician a medida que los empleadores insisten en métricas de puntualidad y seguridad para el cumplimiento de los informes de ESG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital para Autobuses Eléctricos | -1.1% | Nacional, con impacto agudo en municipios con presupuesto limitado | Mediano plazo (2-4 años) |

| Escasa Infraestructura de Carga / H₂ | -0.8% | Corredores rurales, ciudades secundarias con capacidad de red limitada | Corto plazo (≤ 2 años) |

| Largos Ciclos de Licitación Gubernamental | -0.6% | Procesos de adquisición nacionales, contratos municipales | Corto plazo (≤ 2 años) |

| Preferencia Cultural por los Automóviles Privados | -0.4% | Centros urbanos, particularmente Riad y Yeda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital para Flotas de Autobuses Eléctricos y de Pila de Combustible

Los autobuses eléctricos y de hidrógeno cuestan entre 2 y 3 veces más que los modelos diésel, lo que tensiona los presupuestos municipales y reduce los volúmenes de licitación fuera de los proyectos emblemáticos. Los cálculos del costo total de propiedad mejoran con los subsidios al combustible y los ahorros en mantenimiento, aunque la incertidumbre sobre el valor residual aún disuade a las empresas de arrendamiento. Las plataformas de pila de combustible añaden complejidad a través del almacenamiento criogénico, la recapacitación de técnicos y los depósitos especializados. La financiación de la Visión 2030 compensa parte del impacto, y los precios de las baterías han caído una décima parte anualmente desde 2018, pero hasta que las normas de contenido local impulsen una producción escalable, la brecha en el costo de capital sigue siendo el freno más significativo para el mercado de autobuses en Arabia Saudita.

Escasa Infraestructura de Carga / H₂

A partir de 2025, la red de EVIQ se concentra en torno a Riad, Yeda y el corredor de Dammam, con redes rurales que carecen de capacidad para depósitos nocturnos. La infraestructura de hidrógeno es aún más escasa; la única ruta piloto de H₂ de SAT demuestra viabilidad técnica pero no alcanza el punto de equilibrio comercial. El desfase temporal entre la adquisición de autobuses y el despliegue de cargadores empuja a los operadores hacia los híbridos enchufables o el diésel hasta que la cobertura de los corredores madure. Las mejoras de la red eléctrica, las microestaciones de energía solar más almacenamiento y los centros de hidrógeno verde en NEOM aliviarán las restricciones a mediados de la década, pero los operadores fuera de los megaproyectos deben salvar la brecha de infraestructura por sí solos, lo que modera la electrificación a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autobús: Los Autobuses Urbanos Lideran la Transformación Urbana

Los autobuses urbanos representaron el 43,18% de la participación del mercado de autobuses en Arabia Saudita en 2024 debido a la expansión de las redes de Riad, Yeda y Dammam bajo la Visión 2030. La red de autobuses de Riad por sí sola despliega 840 vehículos en 80 rutas, demostrando economías de escala que favorecen las plataformas estándar de piso bajo de 12 metros con trenes de potencia EURO VI o eléctricos de batería. La renovación de la flota se alinea con los mandatos de calidad del aire y los proyectos piloto de tarificación por congestión que inclinan la demanda de viajes hacia las líneas troncales de alta frecuencia. Los distritos turísticos y los megaproyectos de uso mixto incorporan carriles exclusivos para autobuses en sus planes maestros, consolidando aún más la demanda de modelos urbanos.

Los autobuses lanzadera registran la CAGR más rápida del 6,25% hasta 2030 en respuesta a las obligaciones de transporte de empleadores. Las distancias entre ejes compactas, los diseños de 25 asientos y los interiores de lujo atienden la movilidad del personal en zonas petroquímicas y tecnoparques. Las lanzaderas estacionales de peregrinos durante el Hajj y la Umrah también emplean subflotillas de lanzaderas de alta utilización, respaldadas por despacho en tiempo real y geovallado para gestionar los cordones de seguridad. Los autocares interurbanos se benefician de las reformas de licencias de la Autoridad General de Transporte que abren rutas rentables como Riad-Abha a licitaciones privadas, diluyendo la participación histórica de SAPTCO pero ampliando la oferta total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Electrificación se Acelera a Pesar del Dominio del Motor de Combustión Interna

Las plataformas de combustión interna mantuvieron el 77,81% de la participación en 2024, lo que subraya la infraestructura de depósitos arraigada y los conjuntos de habilidades de los técnicos. Sin embargo, los modelos eléctricos de batería crecen a una CAGR del 6,37% a medida que la densidad de cargadores, los subsidios de adquisición y los proyectos piloto de tarificación de carbono mejoran la economía. La flota de prueba de NEOM valida una autonomía de 350 km con cargas de aire acondicionado en veranos de 45 °C, disipando las dudas sobre el rendimiento. El tamaño del mercado de autobuses en Arabia Saudita para las unidades eléctricas de batería está preparado para triplicarse para 2030 a medida que los cargadores rápidos de autopista de EVIQ conecten los corredores de Riad a Dammam.

Los autobuses de pila de combustible permanecen en fase piloto; sin embargo, la producción de hidrógeno verde de NEOM podría respaldar 1.200 autocares de largo recorrido anualmente para 2028. Los híbridos enchufables sirven como soluciones provisionales para las ciudades secundarias donde la electrificación parcial satisface las cuotas de emisiones sin mejoras de la red eléctrica. La combinación de propulsión se inclina gradualmente hacia opciones más limpias, pero preserva el diésel para despliegues mineros remotos y de defensa donde la infraestructura de repostaje es escasa.

Por Aplicación: El Transporte Público Impulsa la Demanda Central

Las redes públicas absorbieron el 56,71% del tamaño del mercado de autobuses en Arabia Saudita en 2024, ya que los presupuestos estatales financiaron la renovación de flotas, la emisión de billetes inteligentes y los carriles de prioridad para autobuses. Los medios de pago integrados en metro, tranvía y autobús mejoran la fidelización de los pasajeros, mientras que la gestión de activos mediante gemelos digitales optimiza las ventanas de mantenimiento. Las lanzaderas de peregrinos del Hajj y la Umrah aprovechan la misma telemática, lo que permite la redistribución de activos una vez que finaliza la temporada alta.

Las lanzaderas corporativas se expanden a una CAGR del 6,27%, impulsadas por las auditorías de cumplimiento del Ministerio de Transporte y los departamentos de recursos humanos que consideran la calidad del desplazamiento como un factor de retención. Las flotas adoptan asientos reclinables, carga USB y enrutadores 4G, difuminando las líneas entre los autobuses de ruta fija y las furgonetas bajo demanda. Las operaciones escolares migran hacia el monitoreo de seguridad por GPS, mientras que los circuitos turísticos en AlUla y Diriyah encargan autocares especiales con acristalamiento panorámico y suspensiones para todo terreno.

Por Tecnología: Los Sistemas Inteligentes Ganan Terreno

Los trenes de potencia convencionales más los diagnósticos básicos de bus CAN aún dominan el 66,37% del recuento de flotas de 2024, pero cada nueva licitación especifica monitoreo remoto de condiciones, actualizaciones inalámbricas y Wi-Fi para pasajeros. Los autobuses inteligentes integran mantenimiento predictivo que mejora el tiempo de actividad hasta en una quinta parte en los datos piloto del depósito de Medina de SAPTCO. El entretenimiento a bordo combinado con las API de la plataforma de Movilidad como Servicio mejora la previsión de ocupación, reduciendo los recorridos en vacío.

Las lanzaderas autónomas registran una CAGR del 6,31% hasta 2030, comenzando con bucles de campus a velocidad restringida en NEOM y AlUla. Las pilas LiDAR con capacidad L4 manejan tormentas de arena y alta radiación solar, mientras que los contratos de flota como servicio transfieren el riesgo del costo de capital de las autoridades de tránsito a los proveedores tecnológicos. La industria de autobuses en Arabia Saudita está estableciendo marcos de ciberseguridad como ISO 21434 para proteger las flotas conectadas, consolidando la confianza a largo plazo en las operaciones sin conductor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Asientos: Dominio del Tamaño Mediano con Crecimiento de los Autobuses Pequeños

El segmento de 31–50 asientos capturó el 53,42% de las entregas en 2024, equilibrando la circulación en el pasillo con los objetivos de capacidad en las líneas urbanas principales. Las especificaciones de carrocería uniformes favorecen la comunidad de piezas y la formación cruzada de técnicos, reduciendo el costo total de propiedad. Los diseños de doble puerta aceleran el embarque y se alinean con los proyectos piloto de validación de billetes en todas las puertas de Riad.

Los autobuses de menos de 30 asientos crecen a una CAGR del 6,33%, impulsados por los bucles de última milla alrededor de las estaciones de metro y las lanzaderas de recintos privados. Las longitudes de plataforma flexibles de 7 m a 9 m permiten circular por las estrechas calles de los distritos históricos, logrando factores de carga promedio de cuatro quintas partes. Los autocares de más de 50 asientos sirven el tronco de peregrinación Riad-La Meca-Yeda, donde los picos de densidad justifican los modelos articulados.

Análisis Geográfico

Riad domina los volúmenes a través del Proyecto Rey Abdulaziz, que apunta a 4,5 millones de pasajeros diarios mediante seis líneas de metro y 840 autobuses alimentadores. Su costo económico por congestionamiento de tráfico de SAR 21 mil millones anuales sustenta la voluntad pública de asignar presupuesto para eléctricos de piso bajo premium y carriles de Bus de Tránsito Rápido. La adopción de tarjetas inteligentes saltó a cuatro quintas partes de los viajes en 2025, consolidando aún más el uso del autobús.

Yeda le sigue con una economía anclada en el puerto y su papel de puerta de entrada para los peregrinos de La Meca. El tráfico estacional obliga a los operadores a arrendar hasta 5.000 autobuses adicionales cada Ramadán, lo que tensiona los depósitos de mantenimiento pero ofrece picos de ingresos que compensan la holgura de la temporada baja. El clima costero del Mar Rojo de la ciudad requiere materiales de carrocería resistentes a la corrosión, lo que influye en los criterios de selección de los fabricantes de equipos originales. La Provincia Oriental agrupa plantas petroquímicas y bases militares en torno a Dammam y Jubail, generando flujos estables de viajeros gestionados principalmente por lanzaderas corporativas. Las perspectivas de electrificación dependen de los cargadores rápidos de autopista de EVIQ que conectarán 400 km hasta Riad para 2027, abriendo la puerta a los autocares interurbanos de vehículos eléctricos de batería.

NEOM, aunque incipiente, moldea la percepción al probar en campo la movilidad autónoma y completamente renovable bajo condiciones desérticas extremas. Los proveedores tratan los pedidos piloto como sitios de referencia para ganar licitaciones municipales convencionales más adelante. Las ciudades secundarias como Medina, Tabuk y Al-Ahsa aprovechan los contratos de SAPTCO para replicar los estándares de servicio de Riad pero con densidades de pasajeros más bajas, lo que requiere flotas mixtas de modelos de 9 m, 12 m y articulados. Las rutas rurales se quedan rezagadas en la adopción de combustibles alternativos debido a las limitaciones de la red eléctrica, manteniendo la penetración del diésel por encima de cuatro quintas partes de la flota activa. Sin embargo, los microdepósitos de energía solar y los dispensadores móviles de hidrógeno probados en Al-Qassim apuntan a un cambio significativo una vez que los costos tecnológicos disminuyan. A nivel nacional, una urbanización superior a cuatro quintas partes concentra la demanda geográficamente, lo que permite una logística eficiente de piezas, pero deja a las regiones remotas desatendidas hasta que los programas de subsidios se amplíen.

Panorama Competitivo

SAPTCO mantiene la mayor flota y presencia en talleres, con contratos operativos plurianuales en Riad, Medina y los corredores interurbanos. Su impulso de integración vertical a través de subsidiarias de formación de conductores y mantenimiento eleva las barreras de entrada para los operadores emergentes. Sin embargo, la liberalización permite a empresas como Thakher Makkah, RATP Dev y Al-Qassim Transport disputar rutas específicas, diluyendo la participación de ingresos de SAPTCO a cerca de la mitad en 2024.

Los fabricantes de equipos originales chinos BYD, Yutong y King Long apuntan a las licitaciones públicas con precios agresivos y paquetes de carga llave en mano. El primer autobús eléctrico de Yutong para Yeda en 2023 demostró el rendimiento de las baterías a alta temperatura, desbloqueando pedidos de seguimiento en 2025. Los referentes europeos Daimler, Volvo y Scania compiten en el costo del ciclo de vida, enfatizando garantías de tren de potencia de 600.000 km y plataformas de mantenimiento digital. Las pruebas del eCitaro de Daimler con SAPTCO destacan las adaptaciones de control climático localizadas, como las unidades de climatización de techo de alta capacidad.

Las alianzas estratégicas determinan los resultados competitivos: EVIQ se asocia con BYD en corredores de carga conjuntos; SAPTCO colabora con RATP Dev en proyectos piloto de lanzaderas autónomas; NEOM adjudica pruebas de autobuses de hidrógeno a un consorcio Daimler-Yutong. Los requisitos de contenido local de hasta dos quintas partes fomentan propuestas de ensamblaje de kits desmontados cerca del Puerto de Yeda, con objetivos de creación de empleo considerados en la puntuación de las ofertas. La ciberseguridad, el reciclaje al final de la vida útil de las baterías y la integración de la Movilidad como Servicio emergen como nuevas fronteras donde las empresas tecnológicas pueden diferenciarse más allá del hardware.

Líderes de la Industria de Autobuses en Arabia Saudita

Daimler Buses

Volvo Buses

Scania

BYD Auto

SAPTCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Alstom finalizó el diseño de un sistema de 20 tranvías, eléctrico de batería y sin catenaria en AlUla, integrando el mantenimiento predictivo HealthHub para operaciones en el desierto.

- Enero de 2025: Arabian Contracting Services obtuvo un contrato de SAR 563,2 millones a 10 años de la Comisión Real para la Ciudad de Riad para monetizar la publicidad interior en los activos de metro y autobús.

- Enero de 2025: SAPTCO nombró a Bakr A. Al-Muhanna como Presidente y al Ing. Khalid A. Al-Huqail como Director General para dirigir los planes de crecimiento regional.

Alcance del Informe del Mercado de Autobuses en Arabia Saudita

| Autobús Urbano |

| Autobús Interurbano |

| Autobús Escolar |

| Autobús Turístico |

| Autobús Lanzadera |

| Autobús de Dos Pisos |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| Transporte Público |

| Flota Privada |

| Transporte Escolar |

| Turismo |

| Lanzadera Corporativa |

| Convencional |

| Autobuses Inteligentes / Conectados |

| Autobuses Autónomos |

| Menos de 30 Asientos |

| 31–50 Asientos |

| Más de 50 Asientos |

| Por Tipo de Autobús | Autobús Urbano |

| Autobús Interurbano | |

| Autobús Escolar | |

| Autobús Turístico | |

| Autobús Lanzadera | |

| Autobús de Dos Pisos | |

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) | |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) | |

| Vehículo Eléctrico de Pila de Combustible (VEPC) | |

| Por Aplicación | Transporte Público |

| Flota Privada | |

| Transporte Escolar | |

| Turismo | |

| Lanzadera Corporativa | |

| Por Tecnología | Convencional |

| Autobuses Inteligentes / Conectados | |

| Autobuses Autónomos | |

| Por Capacidad de Asientos | Menos de 30 Asientos |

| 31–50 Asientos | |

| Más de 50 Asientos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de autobuses de Arabia Saudita para 2030?

Los pronósticos sitúan el sector en USD 851,84 mil millones en 2030, lo que refleja una tasa de crecimiento anual compuesto del 6,23% desde 2025.

¿Qué categoría de autobús lidera las ventas en Arabia Saudita y por qué?

Los autobuses urbanos capturaron el 43,18% de las entregas de 2024 porque Riad, Yeda y Dammam ampliaron las rutas urbanas de alta frecuencia bajo la Visión 2030.

¿A qué velocidad están creciendo los autobuses eléctricos de batería en las flotas sauditas?

Las unidades eléctricas de batería avanzan a una CAGR del 6,37% hasta 2030 a medida que los corredores de carga y los incentivos de energía verde reducen las brechas en el costo del ciclo de vida.

¿Qué factores impulsan la demanda de servicios de lanzadera corporativa en el Reino?

Las normas obligatorias de transporte para empleadores, los densos clústeres industriales y el enfoque en la experiencia del empleado están impulsando las lanzaderas corporativas hacia una CAGR del 6,27%.

¿Qué obstáculos siguen dificultando la adopción a gran escala de autobuses de cero emisiones?

Los altos costos de capital y la infraestructura desigual de carga o hidrógeno siguen siendo los mayores obstáculos, especialmente para los municipios con presupuesto limitado y los corredores rurales.

¿Qué tan competitivo es el panorama de proveedores de autobuses en Arabia Saudita?

SAPTCO aún opera la mayor flota, pero las licencias liberalizadas permiten a los fabricantes de equipos originales chinos y europeos ganar licitaciones, manteniendo la concentración de proveedores en niveles moderados.

Última actualización de la página el: