Tamaño y Participación del Mercado de Automóviles de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

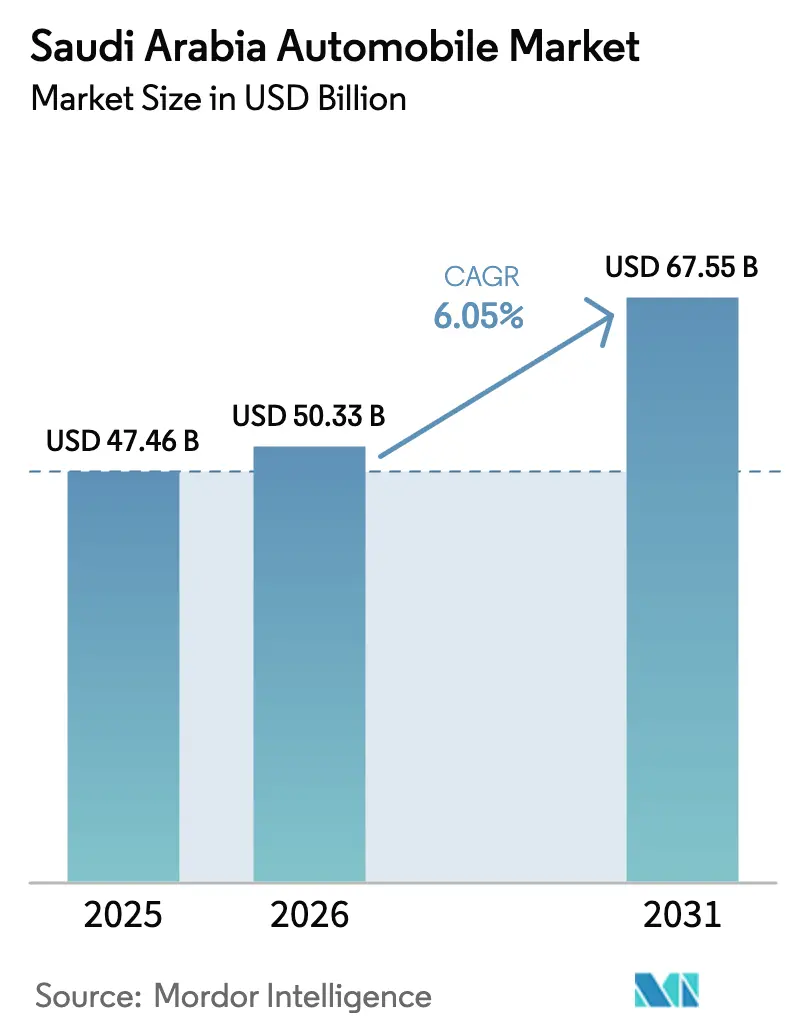

| Tamaño del mercado en el año base (2025) | 47.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Automóviles de Arabia Saudita fue valorado en USD 47,46 mil millones en 2025 y se estima que crecerá desde USD 50,33 mil millones en 2026 hasta alcanzar USD 67,55 mil millones en 2031, a una CAGR del 6,05% durante el período de pronóstico (2026-2031). Las inversiones de la Visión 2030, el aumento del ingreso familiar y la mayor participación femenina en la fuerza laboral sustentan el incremento de la demanda. Los automóviles de pasajeros dominan los volúmenes actuales, aunque los incentivos para vehículos eléctricos (EV) y los compromisos de producción localizada de Lucid y Ceer anuncian una acelerada transición en el tren de potencia. La rápida penetración de marcas chinas intensifica la competencia y comprime los márgenes de los concesionarios, mientras que las plataformas de venta digital reconfiguran el proceso de compra tradicional. Al mismo tiempo, los modelos de suscripción y flota maduran a medida que los consumidores más jóvenes prefieren el acceso flexible a la propiedad directa, y las mejoras en el transporte público influyen en las elecciones modales.

Conclusiones Clave del Informe

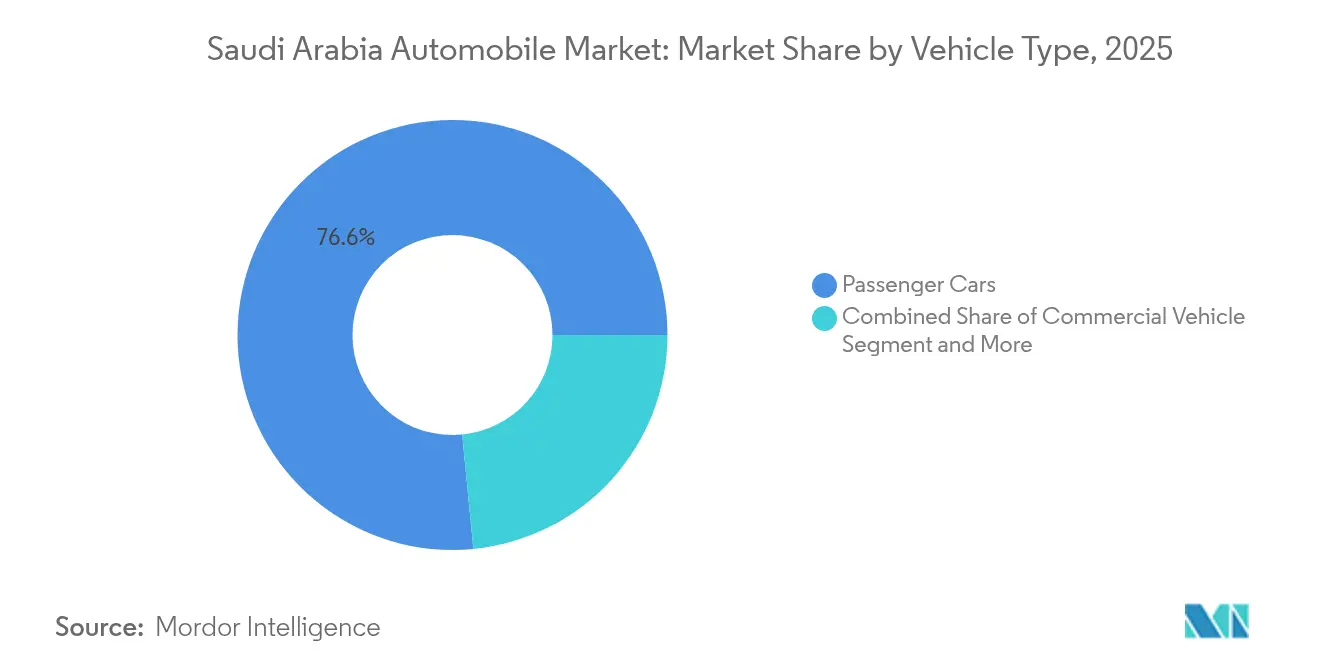

- Por tipo de vehículo, los automóviles de pasajeros representaron el 76,55% de la participación en el mercado de automóviles de Arabia Saudita en 2025; se proyecta que los automóviles de pasajeros avancen a una CAGR del 6,12% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna representaron el 86,35% de la participación en el mercado de automóviles de Arabia Saudita en 2025, mientras que se espera que los vehículos eléctricos registren la CAGR más rápida del 6,32% hasta 2031.

- Por aplicación, el uso personal representó el 70,85% de la participación en el mercado de automóviles de Arabia Saudita en 2025, y el transporte público crece a una CAGR del 6,2% hasta 2031.

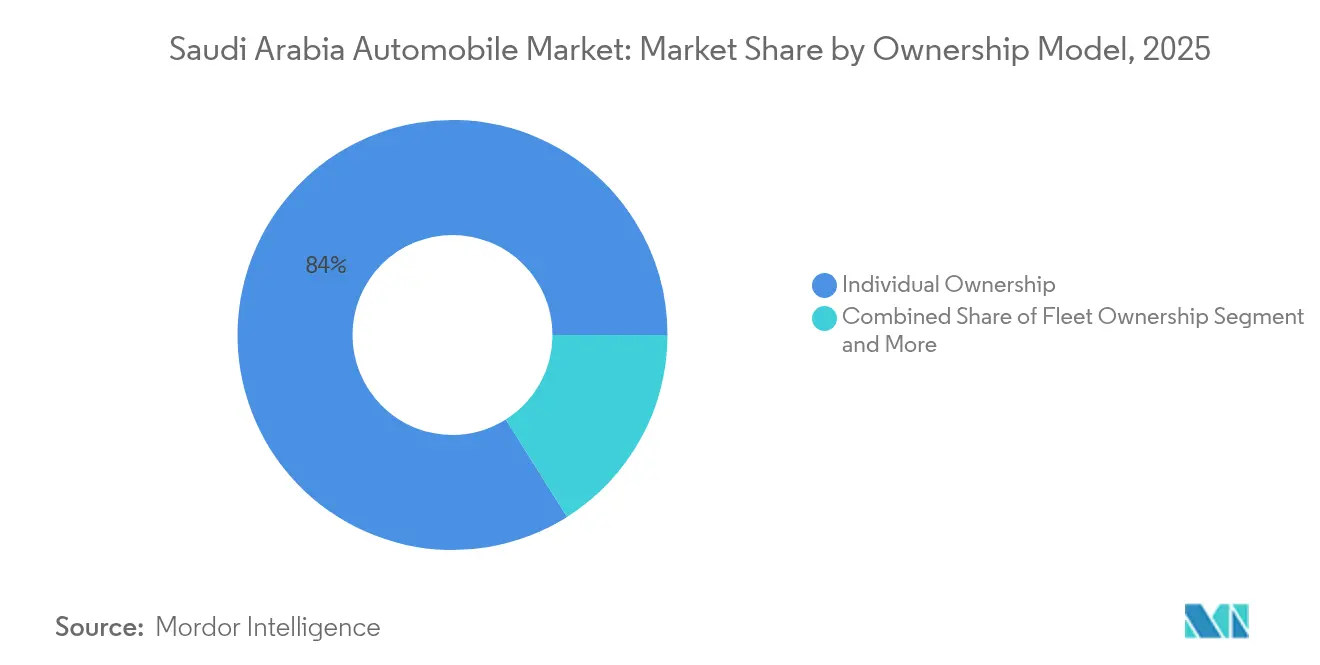

- Por modelo de propiedad, la propiedad individual representó el 83,95% de la participación en el mercado de automóviles de Arabia Saudita en 2025; los servicios de suscripción registran una CAGR del 6,27% durante el horizonte de pronóstico.

- Por canal de ventas, los concesionarios OEM aseguraron el 60,60% de la participación en el mercado de automóviles de Arabia Saudita en 2025, mientras que las plataformas en línea crecen a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automóviles de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Niveles de Ingreso Disponible | +1.8% | Nacional, con ganancias tempranas en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Inversiones de la Visión 2030 | +1.5% | KAEC, NEOM, Parque Energético Rey Salmán | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales | +1.2% | Centros urbanos: Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Preferencia por SUV/Todoterreno | +0.9% | Nacional, particularmente en regiones rurales y desérticas | Corto plazo (≤ 2 años) |

| Crecimiento de la Propiedad Basada en Suscripción | +0.7% | Principales ciudades con poblaciones expatriadas | Corto plazo (≤ 2 años) |

| Digitalización de Flotas que Impulsa Mejoras en el Mantenimiento Predictivo | +0.6% | Centros comerciales y corredores logísticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Levantamiento de la Prohibición de Conducir para Mujeres

La participación femenina en la fuerza laboral aumentó de manera constante después de 2018, lo que llevó a los hogares a pasar de la propiedad de un solo automóvil a la de múltiples vehículos. Al mismo tiempo, el mayor ingreso per cápita amplió la elegibilidad para financiamiento e incrementó la afluencia a los concesionarios. El Banco Central de Arabia Saudita registró una enorme inversión en crédito corporativo durante marzo de 2025, apoyando la liquidez del consumidor para la compra de vehículos. La nueva flexibilidad de las políticas también estimuló la demanda auxiliar de seguros, repuestos y contratos de servicio. En conjunto, estos factores crean un ciclo de retroalimentación que sostiene el tráfico anual en los salones de exhibición, incluso cuando la diversificación económica altera los patrones de empleo[1]Banco Central de Arabia Saudita, "Boletín Estadístico Mensual de Marzo de 2025," sama.gov.sa .

Inversiones de la Visión 2030 e Influjo de Inversión Extranjera Directa en el Sector Automotriz

El Fondo de Inversión Pública destinó recursos para proyectos automotrices hasta 2035, catalizando iniciativas de ensamblaje y componentes a gran escala dentro de la Ciudad Económica Rey Abdullah. La planta anual de 150.000 unidades de Lucid y el complejo de Ceer incorporarán localmente ecosistemas de I+D, logística y proveedores. Los incentivos de las Zonas Económicas Especiales —impuesto corporativo mínimo por 20 años y alivio arancelario— mejoran aún más la rentabilidad para los inversores. Estos compromisos en nuevas instalaciones reducen la dependencia de las importaciones con el tiempo y fomentan la transferencia de conocimientos a la fuerza laboral nacional[2]Fondo de Inversión Pública, "Informe Anual del FIP 2025," pif.gov.sa.

Crecimiento de la Propiedad Basada en Suscripción entre Usuarios Jóvenes y Expatriados

Plataformas como Carasti y Key simplifican el acceso a vehículos en una única cuota mensual que cubre seguro, mantenimiento y asistencia en carretera. Los usuarios disfrutan de la flexibilidad de cambiar de modelo según la temporada, adaptándose a los ciclos de contratos laborales de los expatriados y a la creciente aversión de los consumidores a los compromisos a largo plazo. Los fabricantes de equipos originales (OEM) y los grandes grupos de concesionarios implementan planes de suscripción de marca blanca para capturar el valor residual y los datos sobre el comportamiento de uso, lo que orienta la venta dirigida en la renovación de contratos[3]Carasti, "Tendencias de Adopción de Suscripciones 2025," carasti.com.

Digitalización de Flotas que Impulsa Mejoras en el Mantenimiento Predictivo

Los operadores logísticos adoptan telemática y diagnósticos impulsados por inteligencia artificial para optimizar rutas y prolongar la vida útil de los activos. La solución de gestión de flotas desarrollada al 100% en Arabia Saudita por Zain KSA integra GPS, análisis del comportamiento del conductor y alertas de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado. Los OEM incorporan capacidades de actualización inalámbrica en los nuevos modelos comerciales para asegurar ingresos por software posventa. Estas ganancias en eficiencia reducen los costos operativos y liberan capital para la expansión de flotas en los sectores de paquetería, comestibles y transporte compartido[4]Zain KSA, "Descripción General de Soluciones de Gestión de Flotas," zain.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de Suministro Dependiente de Importaciones | -1.1% | Nacional, particularmente en ciudades portuarias | Corto plazo (≤ 2 años) |

| Compresión de Márgenes por la Rápida Penetración de Marcas Chinas | -0.9% | Presión competitiva en todas las regiones | Corto plazo (≤ 2 años) |

| Alto Precio de los EV y Escasa Red de Carga | -0.8% | Centros urbanos y rutas interurbanas | Mediano plazo (2-4 años) |

| Tarifas Vinculadas a Emisiones y Seguro Obligatorio de 3 Años | -0.5% | Cumplimiento normativo nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro Dependiente de Importaciones y Cuellos de Botella Logísticos

Más de un millón de vehículos ingresaron a los puertos de Arabia Saudita durante los 15 meses hasta marzo de 2024, lo que refleja la escala de la industria automotriz en Arabia Saudita. La congestión, la escasez de contenedores y los puntos de conflicto geopolíticos alargan rutinariamente los plazos de entrega y elevan los costos de flete. Aunque los puertos secos interiores planificados y el despacho aduanero digitalizado alivian parte de la fricción, el abastecimiento multicapa proveniente de Japón, Corea, Alemania y China complica la planificación de inventarios y aumenta los requisitos de capital de trabajo para los concesionarios.

Compresión de Márgenes por la Rápida Penetración de Marcas Chinas

Los fabricantes de equipos originales chinos elevaron su participación combinada de menos de una décima parte en 2020 a más de esa cifra en 2024, impulsados por matrices competitivas de precio-características y agresivas ofertas de garantía, intensificando la competencia en la industria automotriz en Arabia Saudita. Las marcas japonesas y coreanas establecidas responden con descuentos e incentivos de financiamiento, erosionando los márgenes brutos de los concesionarios. La proliferación de inventarios también infla el gasto en mercadotecnia a medida que los salones de exhibición asignan espacio en piso a más marcas. Con el tiempo, solo las redes eficientes en escala con sólidas capacidades de posventa mantienen la rentabilidad bajo una economía unitaria comprimida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Sostienen un Crecimiento de Base Amplia

Los automóviles de pasajeros representaron el 76,55% de la participación en el mercado de automóviles de Arabia Saudita en 2025 y se prevé que registren una CAGR del 6,12% hasta 2031, ya que las crecientes necesidades de movilidad femenina y los hogares con múltiples vehículos respaldan ciclos de compra sostenidos. La demanda de vehículos comerciales sigue la expansión de la infraestructura y la logística del comercio electrónico, con camiones de servicio pesado suministrados por actores globales como Tata Daewoo que establecen asociaciones locales. Las motocicletas siguen siendo marginales debido a las preferencias culturales y las percepciones de seguridad, aunque las empresas de mensajería exploran flotas de scooters para la entrega de última milla. Los triciclos permanecen como un nicho, obstaculizados por las normas de diseño vial que favorecen los vehículos más grandes. Los equipos fuera de carretera experimentan picos cíclicos vinculados a la minería y las cargas de trabajo de los megaproyectos.

Aunque los automóviles de pasajeros lideran los volúmenes, el margen por unidad en el subsegmento de SUV crossover supera los promedios de los sedanes, lo que incentiva a los OEM a cargar versiones de alta especificación. La mayor disponibilidad de financiamiento y las bajas tasas de morosidad mejoran el apetito de los bancos por los préstamos para automóviles a tasas competitivas, amplificando la trayectoria de expansión del mercado de automóviles de Arabia Saudita. Al mismo tiempo, los proveedores de repuestos y los centros de servicio se concentran en ciudades con alta densidad de automóviles de pasajeros, reforzando los fondos de ingresos del mercado posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Encuentra el Punto de Inflexión Eléctrico

Los motores de combustión interna representaron el 86,35% del tamaño del mercado de automóviles de Arabia Saudita en 2025. Los precios favorables del combustible, la familiaridad y la extensa infraestructura de servicio sustentan la ventaja del incumbente. Sin embargo, los vehículos eléctricos, impulsados por una CAGR del 6,32%, modifican la combinación de propulsión a medida que la producción local de Lucid y Ceer reduce las brechas de precio y acorta los tiempos de entrega. Las ofertas híbridas proporcionan una alternativa intermedia, pero la limitada gama de modelos y los moderados beneficios fiscales frenan una adopción rápida.

El plan de Ceer de integrar el 45% de contenido local intensifica la localización de proveedores para paquetes de baterías, inversores y subsistemas de gestión térmica. El objetivo de la Iniciativa Verde de Arabia Saudita de que tres décimas partes de las ventas de EV para 2030 añade certeza política y obliga a los OEM a avanzar en sus hojas de ruta de productos. No obstante, el alto calor ambiental requiere circuitos de enfriamiento mejorados y químicas de batería, lo que eleva los costos de los componentes y ralentiza la paridad con los precios de los vehículos de combustión interna.

Por Aplicación: La Movilidad Personal Domina el Volumen; el Transporte Público Gana Ritmo

El uso personal representó el 70,85% de los registros automotrices de 2025, reflejando la dependencia cultural en los vehículos privados y la limitada madurez de las alternativas de tránsito. El transporte público escala a una CAGR del 6,2% hasta 2031 gracias a los 91 nuevos autobuses de Yeda y el avance del Metro de Riad. Los operadores de flotas comerciales actualizan sus unidades para cumplir con los nuevos estándares de eficiencia de combustible y los mandatos de telemática. Los usos industriales, incluidas las operaciones mineras y de hidrocarburos, sostienen la demanda base de camionetas de servicio pesado y camiones fuera de carretera.

El tamaño del mercado de automóviles de Arabia Saudita para el transporte público tiene perspectivas de ampliarse aún más a medida que los municipios incorporen flotas de autobuses de bajas emisiones respaldadas por financiamiento blando del Fondo de Inversión Pública. La movilidad personal, no obstante, retiene la primacía, impulsando las ventas de neumáticos, aceite y accesorios dentro del canal del mercado posventa independiente.

Por Modelo de Propiedad: El Dominio Individual Perdura; las Suscripciones Florecen

La propiedad individual representó el 83,95% del total de registros de 2025 y se beneficia de regulaciones favorables de relación préstamo-valor y productos de seguro competitivos. Los servicios de suscripción alcanzan una CAGR del 6,27% al simplificar el acceso: una cuota mensual fija cubre el uso, el mantenimiento y el seguro, atendiendo la rotación de expatriados y la preferencia de los millennials por un estilo de vida con pocos activos. La propiedad de flotas abarca autoridades gubernamentales, operadores de alquiler de vehículos y entidades corporativas que aprovechan la adquisición masiva y el mantenimiento centralizado.

Las plataformas de suscripción actúan como conductos de datos, recopilando telemetría que informa los ajustes de diseño de los OEM y la calibración del valor residual. Los bancos se asocian con estas plataformas para estructurar líneas de crédito rotativo respaldadas por activos, lo que demuestra el reconocimiento institucional de los modelos de negocio emergentes dentro del mercado de automóviles de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Concesionarios OEM Lideran; las Plataformas Digitales se Aceleran

Los concesionarios OEM retuvieron el 60,60% de las transacciones en 2025. Las redes de talleres establecidas y las garantías de marca refuerzan la confianza del consumidor. Los canales en línea, aunque representan solo una fracción del volumen total, crecen a una CAGR del 6,18% a medida que Syarah, Motor Souq y Silaa ofrecen precios transparentes y proceso de financiamiento integral en línea. Los concesionarios independientes se centran en el arbitraje de vehículos usados y las importaciones de nicho, mientras que los pilotos de venta directa al consumidor siguen siendo pequeños.

Los concesionarios adoptan cada vez más estrategias omnicanal, como salas de exhibición virtuales, pruebas de manejo a domicilio y contratación electrónica, para igualar la conveniencia de los competidores digitales. Al mismo tiempo, centros de reacondicionamiento como la nueva instalación de 100.000 m² de Syarah profesionalizan el reacondicionamiento de vehículos usados, elevando los valores residuales y ampliando las opciones de exportación transfronteriza hacia los mercados del Golfo vecinos.

Análisis Geográfico

Riad es el mayor centro de demanda, beneficiándose de la contratación gubernamental, la expansión de los servicios financieros y la concentración del sector tecnológico. La construcción del metro reduce la congestión en las vías arteriales, pero genera demanda de sustitución de modelos más pequeños para desplazamientos urbanos. La red de carga EVIQ prioriza las vías de circunvalación de Riad, otorgando ventaja de primer movimiento a los concesionarios de vehículos eléctricos. Yeda le sigue como puerta de entrada occidental, donde el volumen de carga portuaria respalda las importaciones mayoristas y la redistribución nacional. Las 383 nuevas paradas de autobús añadidas en la ciudad estimulan las actualizaciones de flotas públicas, impulsando la adquisición de autobuses de bajas emisiones y contratos de mantenimiento dedicados.

Los centros de la Provincia Oriental —Dammam, Dhahran y Khobar— atraen a trabajadores del sector energético de altos ingresos que adquieren SUV y camionetas de gama alta. La Ciudad Económica Rey Abdullah alberga la fábrica de Lucid y el parque de proveedores de Ceer, posicionando el corredor como núcleo de fabricación automotriz. El acceso a Baréin y Kuwait fomenta las ventas transfronterizas y los acuerdos de servicio, ampliando la huella regional del mercado de automóviles de Arabia Saudita. NEOM, aunque aún en construcción, esboza programas piloto de vehículos autónomos y combustible de hidrógeno, insinuando modalidades disruptivas en la segunda mitad de la década. Ciudades secundarias como Medina, Taif y Abha atraen compras de vehículos vinculadas al turismo y al crecimiento del empleo en el sector público. El plan de tránsito rápido en autobús de Medina indica la descentralización del gasto en movilidad sostenible más allá de las tres principales áreas metropolitanas. Las provincias rurales mantienen una demanda desproporcionada de SUV de alta distancia al suelo con suspensión adaptada al desierto, debido a los caminos de grava y el calor extremo, al tiempo que presentan un rezago en la adopción de vehículos eléctricos dada la escasa disponibilidad de puntos de carga. En conjunto, los patrones de consumo espacial reafirman que la direccionalidad de la inversión en infraestructura, el crecimiento poblacional y la dispersión del ingreso dictan la distribución de las ventas automotrices.

Panorama Competitivo

Los actores globales establecidos —Toyota, Hyundai, Nissan— mantienen el valor de marca construido sobre la percepción de fiabilidad y el bajo costo total de propiedad. Anclan extensas redes de servicio y obtienen financiamiento de inventario favorable de los bancos locales. No obstante, las marcas chinas han expandido su participación en el mercado de automóviles de Arabia Saudita a una quinta parte al combinar funciones avanzadas de infoentretenimiento y sistemas avanzados de asistencia al conductor (ADAS) en modelos atractivos. La asociación de BYD con Saudi Aramco para la localización de tecnología de baterías ejemplifica cómo las empresas chinas se alinean con las agendas nacionales de diversificación energética.

Lucid aprovecha su estatus de «Fabricado en Arabia Saudita» para acceder a contratos de flotas institucionales y a los primeros adoptantes de EV de gama alta. La marca nacional de Ceer apunta a 240.000 unidades anuales para 2030, señalando un esfuerzo soberano por cultivar la I+D y la profundidad de la cadena de suministro nacionales. Los proveedores japoneses aceleran la introducción de trenes de potencia híbridos para anticiparse a la escalada del impuesto al carbono. Los grupos de concesionarios responden a la reducción de márgenes consolidando salones de exhibición, invirtiendo en programas de vehículos usados certificados y diversificándose hacia flotas de suscripción.

Los disruptores digitales intensifican la competencia. La ronda Serie C de Syarah representa una inversión considerable que financia herramientas de valoración de precios impulsadas por inteligencia artificial y el reacondicionamiento a nivel nacional. Motor Souq agrupa a más de 120 concesionarios, ofreciendo inteligencia de mercado transparente y comparación de compras sin fricciones. Los actores independientes del mercado posventa se adaptan a través de tiendas de comercio electrónico y aplicaciones de reserva de servicio bajo demanda. La diferenciación estratégica ahora depende de la fabricación localizada, el compromiso digital con el cliente y las carteras de trenes de potencia sostenibles, más que de la pura economía de escala.

Líderes de la Industria de Automóviles de Arabia Saudita

Toyota Motor Corporation

Hyundai Motor Co.

Nissan Motor Co., Ltd.

General Motors

SAIC-MG Motor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Empresa de Transporte de Yeda lanzó una red de 91 autobuses, incluidas tres unidades eléctricas, ampliando las rutas de 6 a 14 y las paradas de 46 a 383. El objetivo de pasajeros anuales de la empresa es de 9 millones.

- Febrero de 2025: Ceer firmó acuerdos con proveedores por SAR 5.500 millones (USD 1.400 millones) en el Foro del Sector Privado del Fondo de Inversión Pública, asegurando el 45% de localización antes del debut de su modelo 2026.

- Febrero de 2025: Masarat Mobility Park presentó un clúster automotriz de 2 millones de m² en la Ciudad Económica Rey Abdullah para atraer inquilinos de componentes, pruebas y servicios de movilidad.

Alcance del Informe del Mercado de Automóviles de Arabia Saudita

| Motocicleta |

| Triciclo |

| Automóviles de Pasajeros |

| Vehículo Comercial |

| Vehículos Fuera de Carretera |

| Motor de Combustión Interna |

| Vehículo Híbrido |

| Vehículo Eléctrico |

| Personal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propiedad Individual |

| Propiedad de Flota |

| Basado en Suscripción |

| Movilidad Compartida |

| Concesionarios OEM |

| Concesionarios Independientes |

| Plataformas en Línea |

| Venta Directa al Consumidor |

| Por Tipo de Vehículo | Motocicleta |

| Triciclo | |

| Automóviles de Pasajeros | |

| Vehículo Comercial | |

| Vehículos Fuera de Carretera | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Vehículo Híbrido | |

| Vehículo Eléctrico | |

| Por Aplicación | Personal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propiedad | Propiedad Individual |

| Propiedad de Flota | |

| Basado en Suscripción | |

| Movilidad Compartida | |

| Por Canal de Ventas | Concesionarios OEM |

| Concesionarios Independientes | |

| Plataformas en Línea | |

| Venta Directa al Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de automóviles de Arabia Saudita en 2026?

El sector está valorado en USD 50,33 mil millones en 2026 y se proyecta que alcance USD 67,55 mil millones en 2031.

¿Qué tipo de vehículo se vende más en Arabia Saudita?

Los automóviles de pasajeros representan el 76,55% de los registros de 2025, respaldados por hogares con múltiples vehículos y las crecientes necesidades de movilidad femenina.

¿Qué impulsa la adopción de vehículos eléctricos?

Los incentivos de compra, la expansión de las estaciones de carga EVIQ y la producción local de Lucid y Ceer se combinan para impulsar los vehículos eléctricos hacia una CAGR del 6,32% hasta 2031.

¿Cómo están cambiando las plataformas de ventas en línea la compra de automóviles?

Sitios como Syarah y Motor Souq integran financiamiento digital y entrega a nivel nacional, ayudando al canal en línea a crecer a una CAGR del 6,18%.

¿Qué región registra la mayor demanda automotriz?

Riad lidera debido a su escala económica y sus proyectos de infraestructura, seguida de cerca por Yeda y la Provincia Oriental.

¿Qué desafíos limitan el crecimiento del mercado?

Las cadenas de suministro dependientes de importaciones, los precios elevados de los vehículos eléctricos y la presión sobre los márgenes por parte de los agresivos entrantes chinos actúan como principales vientos en contra.

Última actualización de la página el: