Tamaño y Participación del Mercado de Autos Usados de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

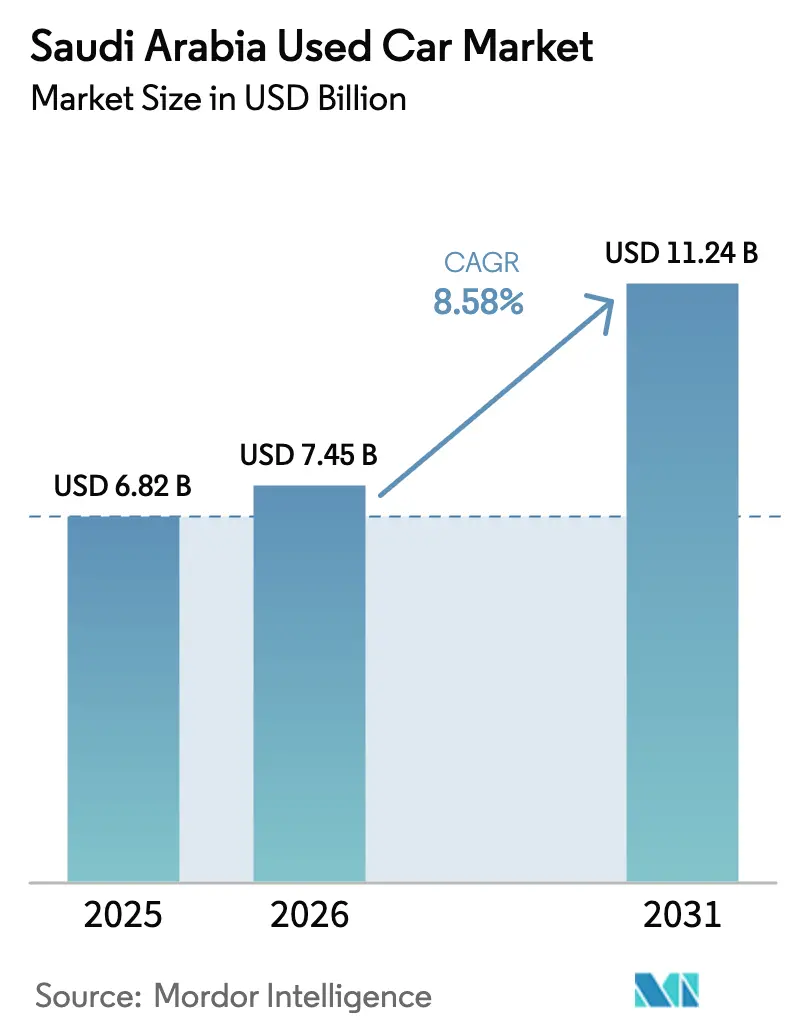

| Tamaño del mercado en el año base (2025) | 6.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

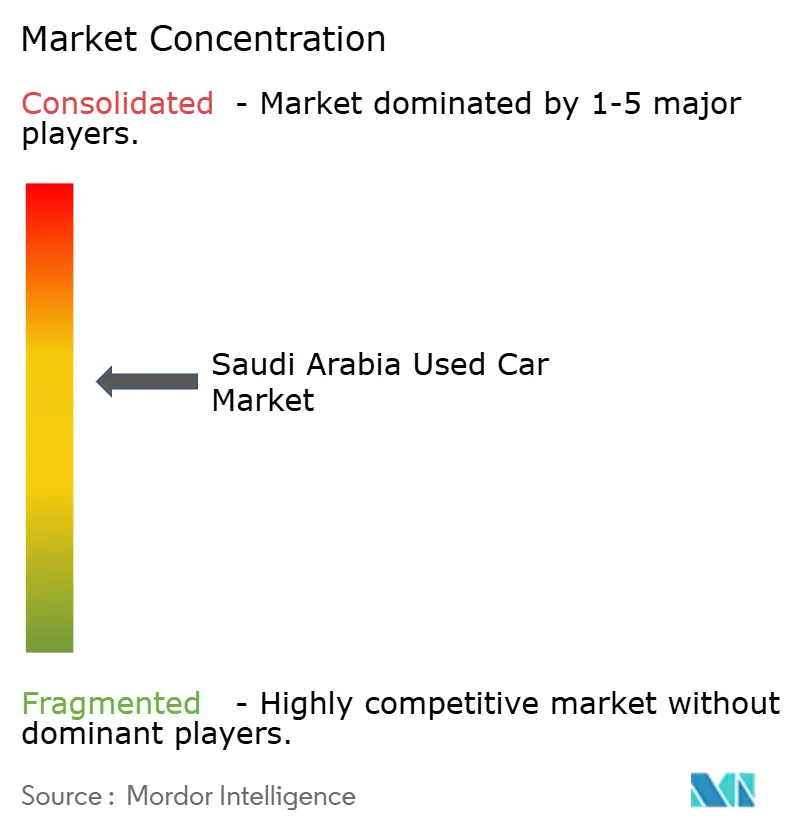

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Arabia Saudita crezca de USD 6,82 mil millones en 2025 a USD 7,45 mil millones en 2026, y se prevé que alcance USD 11,24 mil millones en 2031, registrando una CAGR del 8,58% durante el período de pronóstico (2026-2031). El sólido crecimiento demográfico, las normas de importación más estrictas y el seguro integral obligatorio están impulsando a muchos hogares hacia vehículos pre-owned certificados que combinan garantías con informes de inspección. Las plataformas en línea están acortando los ciclos de publicación a venta y aumentando la transparencia de precios, mientras que los conductores de servicios de transporte por aplicación y los pasajeros vinculados al metro mantienen una demanda constante de sedanes cotidianos y SUV compactos. Las familias más numerosas están optando por vehículos utilitarios deportivos que ofrecen asientos en tercera fila y sistemas de refrigeración resistentes al calor, y esta preferencia está ampliando las primas de reventa para modelos con historiales de servicio completos. La economía de combustible sigue favoreciendo a los motores de gasolina; sin embargo, la implementación gradual de estaciones de carga y la capacitación de técnicos están comenzando a apoyar un pequeño pero creciente mercado de reventa de vehículos eléctricos de batería. La intensidad competitiva sigue siendo alta porque los lotes de carretera requieren poco capital, pero las eficiencias de escala están acumulándose en los proveedores organizados que integran financiamiento, garantía y logística en un único flujo de transacción.

Conclusiones Clave del Informe

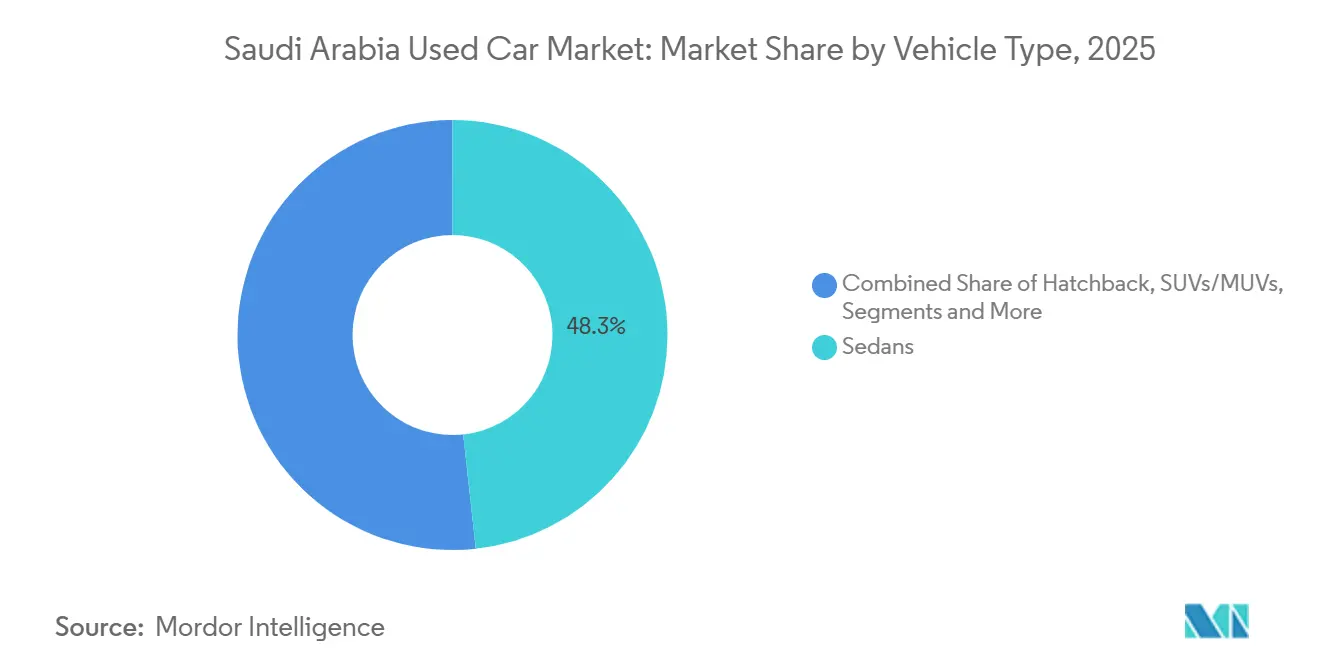

- Por tipo de vehículo, los sedanes lideraron la participación del mercado de autos usados de Arabia Saudita en 2025, con un 48,28%, mientras que se espera que los vehículos utilitarios deportivos se expandan a una CAGR del 10,16% hasta 2031.

- Por tipo de combustible, los motores de gasolina representaron el 90,16% de la participación del mercado de autos usados de Arabia Saudita en 2025, y se proyecta que los vehículos eléctricos de batería registren el crecimiento más rápido, con una CAGR del 16,24%, hasta 2031.

- Por antigüedad del vehículo, la banda de tres a cinco años capturó el 39,42% de la participación del mercado de autos usados de Arabia Saudita en 2025, mientras que el inventario de menos de tres años está creciendo a una CAGR del 11,91% en el mismo horizonte.

- Por banda de kilometraje, las unidades con 40.000–80.000 kilómetros representaron el 35,32% de la participación del mercado de autos usados de Arabia Saudita en 2025, y se proyecta que el grupo de menos de 40.000 kilómetros crezca a una CAGR del 9,63% hasta 2031.

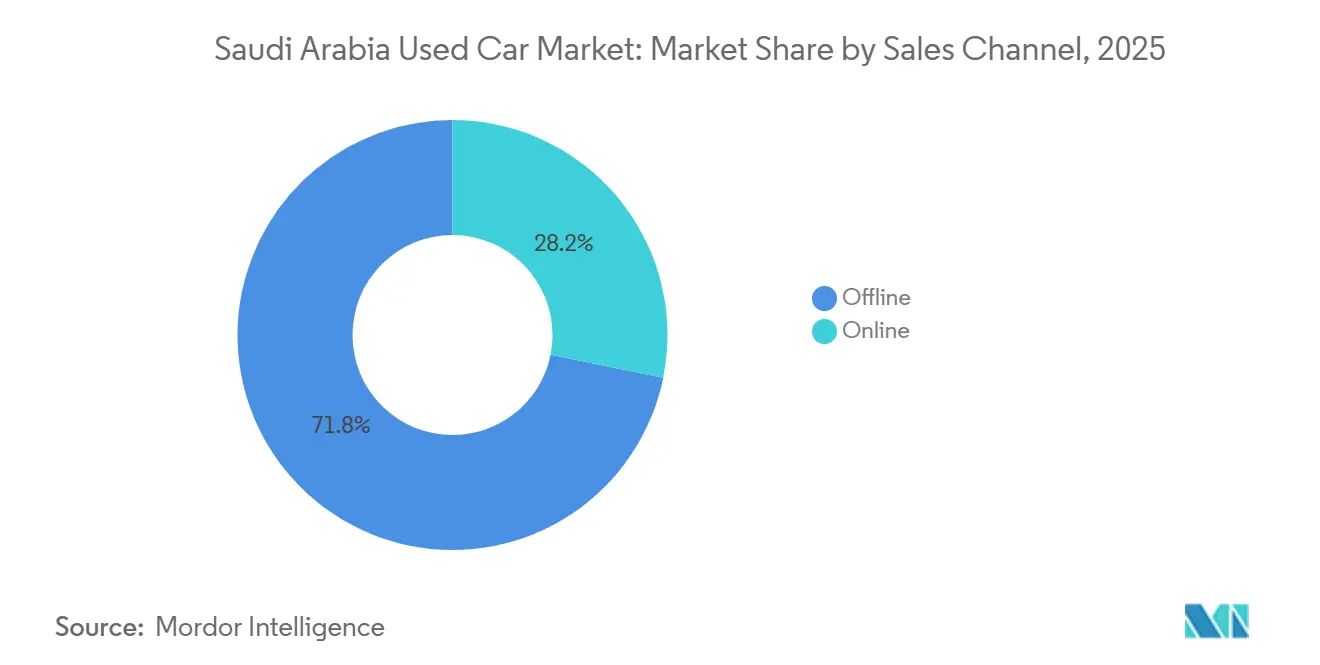

- Por canal de ventas, los concesionarios fuera de línea representaron el 71,82% de la participación del mercado de autos usados de Arabia Saudita en 2025, mientras que se espera que las plataformas en línea crezcan a una CAGR del 13,61% hasta 2031.

- Por tipo de proveedor, los actores no organizados representaron el 59,31% de la participación del mercado de autos usados de Arabia Saudita en 2025, mientras que se espera que los proveedores organizados se expandan a una CAGR del 14,2% hasta 2031.

- Por región, la región Occidental lideró con el 34,43% de la participación del mercado de autos usados de Arabia Saudita en 2025, mientras que se proyecta que la región Central registre el crecimiento más rápido, con una CAGR del 9,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Digital que Impulsa las Ventas en Línea | +2.4% | Nacional, liderado por Riad y Yeda, expandiéndose a ciudades secundarias | Corto plazo (≤ 2 años) |

| Demanda de Vehículos Pre-Owned Certificados por Programas de Confianza | +2.1% | Nacional, más fuerte en centros urbanos (Riad, Yeda, Dammam) | Mediano plazo (2–4 años) |

| Aumento de Costos de Seguros que Impulsa las Compras de Autos Usados | +1.8% | Nacional, con concentración en las regiones Central y Occidental | Mediano plazo (2–4 años) |

| Expansión del Metro de Riad que Impulsa la Demanda de Autos | +1.3% | Región Central, con efecto secundario en la provincia Oriental | Corto plazo (≤ 2 años) |

| Incentivos de Desguace que Añaden Sedanes al Grupo de Reventa | +0.6% | Regiones Central y Occidental, concentradas en Riad, Yeda y La Meca | Largo plazo (≥ 4 años) |

| Repatriaciones de Expatriados que Crean Picos Estacionales de Oferta | +0.5% | Nacional, con picos en la región Oriental (sector petrolero) y la región Occidental (centros comerciales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas Digitales Reducen la Fricción en las Transacciones y Aumentan la Participación en Línea

Los centros de reacondicionamiento, que procesan miles de vehículos cada año, están igualando ahora las velocidades del comercio electrónico en el piso de ventas. Con ventanas de devolución y motores de precios impulsados por inteligencia artificial, estos centros están revolucionando el panorama de ventas de vehículos. Las citas de inspección el mismo día, el financiamiento dentro de la aplicación y las cotizaciones de seguros instantáneas han reducido significativamente el ciclo de negociación típico. La participación en línea de las ventas de vehículos está experimentando un crecimiento constante, impulsado por la adopción de la facturación electrónica y el cumplimiento del IVA. Además, los informes de condición transparentes y las garantías estandarizadas están atrayendo con éxito a compradores sensibles al precio, alejándolos de los mercados informales de carretera y hacia canales de comercio más formales.

Los Programas de Vehículos Pre-Owned Certificados Generan Confianza Posterior a la Garantía

Los fabricantes de equipos originales están implementando esquemas de inspección multipunto que combinan asistencia en carretera con garantías de diversas duraciones. La lista de verificación integral de Volkswagen y las inspecciones Approved Plus de Audi han redefinido los estándares minoristas [1]"Detalles del Programa de Vehículos Pre-Owned Certificados," Volkswagen Oriente Medio, volkswagen-me.com. Intelligent Choice de Nissan ofrece cobertura por un período específico, mientras que Hybrid Extra Care de Toyota se centra en las preocupaciones sobre la batería para sus modelos electrificados. Land Rover, con el objetivo de atraer a compradores de SUV premium, ofrece garantías transferibles con duraciones extendidas. Los mercados digitales están adoptando estos altos estándares, reconociendo la creciente expectativa de los compradores de contar con una garantía de nivel de fábrica incluso en compras de segunda mano.

El Aumento de las Primas de Seguros Desplaza a los Compradores hacia el Inventario de Autos Usados

Los ingresos por seguros de automóviles experimentaron un crecimiento significativo, impulsados por el aumento de precios en todos los segmentos después de que los índices de siniestralidad superaran niveles aceptables [2]"Informe de Estabilidad Financiera del Sector Asegurador 2025," Banco Central de Arabia Saudita, sama.gov.sa. La introducción de pólizas integrales obligatorias elevó aún más las primas anuales para los compradores de autos nuevos. Los hogares de ingresos medios, limitados por los topes de deducibles, se están enfocando ahora en sedanes y SUV dentro de un rango de precios más asequible, donde las primas son comparativamente más bajas. Las garantías de vehículos pre-owned certificados ayudan a mitigar las preocupaciones de mantenimiento, haciendo que estos vehículos sean atractivos para propietarios primerizos y conductores de servicios de transporte por aplicación. Este cambio en el comportamiento de compra se refleja en el creciente número de solicitudes bancarias de préstamos para autos usados al techo máximo de relación préstamo-valor.

La Expansión del Metro de Riad Impulsa la Demanda de Vehículos de Pasajeros en la Región Central

La Fase I del Metro de Riad debutó con numerosas estaciones que abarcan una distancia significativa, diseñadas para acomodar a un gran número de pasajeros diarios. A pesar de las continuas entradas de población a la capital bajo la Visión 2030, un porcentaje notable de residentes se encuentra fuera de una distancia cómoda a pie de estas estaciones. Esta brecha ha reforzado la demanda de sedanes asequibles y SUV compactos, que se consideran cada vez más esenciales para el transporte de primer y último kilómetro. La rotación de inventario para los concesionarios en Riad ha mejorado, destacando una rápida absorción del inventario certificado. Además, los paquetes de financiamiento diseñados para conductores de servicios de transporte por aplicación han impulsado aún más las ventas en el rango de precios asequible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ratios de Relación Préstamo-Valor Restrictivos que Limitan los Préstamos para Autos Usados | -1.2% | Nacional, agudo para hogares con ingresos mensuales inferiores a SAR 15.000 | Mediano plazo (2–4 años) |

| Clima Severo que Acelera la Depreciación de los Vehículos | -0.7% | Nacional, más severo en la región Central (Riad) y provincias del interior | Largo plazo (≥ 4 años) |

| Normas de Importación que Reducen la Oferta de Salvamento del Mercado Gris | -0.9% | Nacional, mayor impacto en los segmentos de lujo y autos deportivos en las regiones Oriental y Occidental | Largo plazo (≥ 4 años) |

| Falta de Técnicos en Vehículos Eléctricos que Debilita la Confianza en la Reventa | -0.4% | Nacional, concentrado en centros urbanos con adopción de vehículos eléctricos (Riad, Yeda, Dammam) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas Restrictivas de Relación Préstamo-Valor Limitan las Compras en el Segmento Medio

El Banco Central de Arabia Saudita limita los plazos de los préstamos para automóviles a cinco años y establece un tope de deducciones salariales de un tercio del ingreso bruto, reduciendo el margen de crédito para las familias que ganan menos de SAR 15.000 al mes. Los bancos generalmente financian un porcentaje menor del precio de un auto usado en comparación con los vehículos nuevos, mientras que las tasas de interés se mantienen relativamente altas. Combinados con los mayores costos del seguro integral, estos gastos mensuales desalientan a los compradores potenciales o los llevan a optar por modelos más antiguos y de mayor riesgo. Como resultado, el financiamiento de automóviles representa una pequeña porción de las carteras de préstamos no hipotecarios, con los prestamistas manteniéndose cautelosos debido a preocupaciones sobre las fluctuaciones en los valores residuales.

Las Normas de Importación Más Estrictas Reducen la Oferta del Mercado Gris de Autos de Lujo y Deportivos

Las regulaciones recientes prohíben la importación de vehículos más antiguos y prohíben las conversiones de conducción por la izquierda y los títulos de salvamento. Los vehículos no conformes enfrentan sanciones significativas basadas en su valor tasado. Estas medidas han cerrado efectivamente un canal que anteriormente suministraba sedanes alemanes con descuento y autos de rendimiento japoneses provenientes de los Emiratos Árabes Unidos. Como resultado, los compradores adinerados están recurriendo ahora a programas de concesionarios autorizados, que conllevan precios premium. Mientras tanto, las plataformas están desplazando su enfoque hacia SUV y sedanes del mercado medio, a pesar de los márgenes de beneficio más reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Impulso de los SUV Añade Volumen Fuera del Núcleo Tradicional de Sedanes

Los sedanes representaron el 48,28% de las ventas de 2025 en el mercado de autos usados de Arabia Saudita, lo que refleja la amplia base instalada del país de modelos japoneses y coreanos de tamaño mediano que ingresan a la banda de reventa de tres a cinco años. Los vehículos utilitarios deportivos y los vehículos multiusos se están expandiendo a una CAGR del 10,16% hasta 2031, ya que las familias buscan espacio en la cabina, asientos en tercera fila y sistemas de refrigeración diseñados para el calor del desierto. En el CCG, los SUV equipados con paquetes de refrigeración especializados se valoran más que los sedanes de edad y kilometraje similares. Con la introducción de nuevos y sólidos modelos de SUV, incluidos varios de la próxima línea de Toyota, se espera que el inventario certificado aumente. Los concesionarios señalan que los SUV se están vendiendo a una tasa más rápida que el promedio general del mercado.

Esta tendencia se alinea con el aumento de la prosperidad, el crecimiento de la vivienda en los suburbios y las inundaciones periódicas en las ciudades costeras, lo que favorece a los vehículos con mayor distancia al suelo. Si bien existen desafíos en cuanto a la economía de combustible, estos se mitigan por los bajos precios internos de la gasolina y la disponibilidad de mejores opciones híbridas. Los autos deportivos de lujo están perdiendo participación de mercado debido a las restricciones sobre las importaciones de salvamento y las conversiones de conducción por la izquierda. Mientras tanto, los hatchbacks, preferidos principalmente por los expatriados por su comodidad de estacionamiento urbano, siguen siendo una opción de nicho. A medida que la combinación de vehículos se desplaza cada vez más hacia perfiles de techo alto, se espera que los SUV dominen el mercado de autos usados de Arabia Saudita en los próximos años.

Por Tipo de Combustible: La Gasolina Domina Mientras las Primeras Señales de los Vehículos Eléctricos se Fortalecen

Los motores de gasolina representaron el 90,16% de la participación del mercado de autos usados de Arabia Saudita en 2025, lo que subraya décadas de dependencia de la tecnología de combustión interna y una red de repostaje que abarca incluso las pequeñas ciudades. Los volúmenes de reventa de vehículos eléctricos de batería son actualmente pequeños, pero se espera que se incrementen a una CAGR del 16,24% hasta 2031, a medida que aumenten los puntos de carga y se amplíe la capacitación de técnicos. A medida que los autos de pasajeros diésel se eliminan gradualmente, los híbridos han surgido como una alternativa viable, respaldados por programas de garantía que protegen los componentes clave de la batería.

No obstante, persisten desafíos: los cargadores públicos son limitados y se concentran principalmente en las principales ciudades, como Riad, Yeda y Dammam, creando disparidades en los precios de los vehículos eléctricos usados en ciudades más pequeñas. La Corporación de Formación Técnica y Profesional cuenta actualmente con un número limitado de mecánicos certificados en vehículos eléctricos. Sin embargo, su nuevo programa de diploma, en asociación con Lucid y KAUST, tiene como objetivo abordar esta escasez. Además, se espera que la producción nacional bajo la marca CEER amplíe sus redes de servicio y mejore la transferibilidad de la garantía de la batería. Es probable que estos desarrollos impulsen los valores residuales y fomenten la confianza a largo plazo en el mercado de autos usados de Arabia Saudita.

Por Antigüedad del Vehículo: El Punto Óptimo de Tres a Cinco Años Equilibra Precio y Garantía

Las unidades con una antigüedad de tres a cinco años capturaron el 39,42% de la participación del mercado de autos usados de Arabia Saudita en 2025, ofreciendo descuentos del 35%–45% sobre los precios de lista de autos nuevos, mientras que a menudo conservan garantías de fábrica parciales. El inventario de menos de tres años está ganando terreno más rápidamente, con una CAGR del 11,91% hasta 2031, impulsado por las devoluciones de arrendamiento y las recompras de fabricantes de equipos originales que alimentan los canales certificados. Los segmentos de más de cinco años atraen a hogares sensibles al presupuesto y conductores de servicios de transporte por aplicación dispuestos a asumir un mayor riesgo de mantenimiento. El calor ambiental extremo acelera la depreciación, haciendo que el servicio documentado del sistema de refrigeración sea un diferenciador decisivo.

Los vencimientos de los préstamos regulatorios se alinean perfectamente con la vida económica de los automóviles, lo que permite a los bancos mantenerse dentro de límites seguros de recuperación de valor. Los vehículos en el CCG, equipados con radiadores mejorados y sellos resistentes al calor, tienen una ventaja competitiva sobre sus contrapartes de importación paralela. Estas dinámicas posicionan a las unidades de mediana antigüedad como los impulsores de volumen fundamentales del mercado de autos usados de Arabia Saudita, una tendencia que se espera persista hasta el cierre de la década.

Por Banda de Kilometraje: Los Patrones de Conducción Urbana se Centran en 40.000–80.000 Kilómetros

Las lecturas del odómetro entre 40.000 y 80.000 kilómetros cubrieron el 35,32% de la participación del mercado de autos usados de Arabia Saudita en 2025, correlacionándose con tres a cinco años de desplazamiento metropolitano a aproximadamente 13.000 kilómetros al año. Se proyecta que el grupo de menos de 40.000 kilómetros aumente a una CAGR del 9,63% hasta 2031. La oferta de bajo kilometraje se está expandiendo a medida que las flotas corporativas rotan los vehículos con mayor frecuencia, mientras que el tramo de 80.000–120.000 kilómetros sirve como reemplazo para taxis y compradores rurales.

La verificación del kilometraje sigue siendo un desafío porque el reino carece de una base de datos centralizada de registros históricos. El fraude en el odómetro persiste entre los lotes informales a pesar de las regulaciones de la Organización Saudita de Normas, Metrología y Calidad. Los proveedores digitales contrarrestan esto con cargas de registros de servicio cifrados y auditorías electrónicas del odómetro, una capa de transparencia que justifica su prima de precio. El mercado de autos usados de Arabia Saudita, por lo tanto, observa una creciente preferencia de los consumidores por rangos de kilometraje totalmente rastreables, empujando las unidades de alto kilometraje no verificadas hacia descuentos más pronunciados.

Por Canal de Ventas: Las Plataformas en Línea Erosionan los Bastiones Tradicionales Fuera de Línea

Los puntos de venta fuera de línea retuvieron el 71,82% de la participación del mercado de autos usados de Arabia Saudita en 2025, pero están cediendo terreno a los sitios de comercio electrónico que integran inspección, financiamiento y logística. Al mismo tiempo, se espera que la plataforma en línea crezca a una CAGR del 13,61% hasta 2031. Los tiempos de publicación a venta en las principales plataformas cayeron de 45 días a principios de 2024 a 30 días a mediados de 2025, a medida que las valoraciones impulsadas por inteligencia artificial redujeron el margen para el regateo de precios. Los centros de logística inversa ahora reacondicionan los vehículos a un único estándar de la industria, abordando las preocupaciones de los compradores sobre la integridad mecánica.

Las salas de exposición físicas aún dominan las transacciones por encima de SAR 100.000, donde las pruebas de manejo y las verificaciones de terceros son innegociables. Sin embargo, la facturación electrónica obligatoria y el cumplimiento del IVA bajo la Visión 2030 están aumentando los costos administrativos para los comerciantes informales de carretera, inclinando el impulso hacia los modelos habilitados por tecnología. Estas tendencias apuntan a ganancias constantes en la participación en línea, potencialmente elevando el canal digital por encima de un tercio del mercado de autos usados de Arabia Saudita para 2031.

Por Tipo de Proveedor: Los Actores Organizados Ganan Confianza a Través de Garantías y Cumplimiento

Los proveedores no organizados controlaron el 59,31% de la participación del mercado de autos usados de Arabia Saudita en 2025, lo que refleja las bajas barreras de entrada de capital y un sistema de negociación basado en efectivo. Los actores organizados —líneas certificadas por fabricantes de equipos originales y mercados respaldados por capital de riesgo— están creciendo a una CAGR del 14,2% hasta 2031, impulsados por asociaciones bancarias que favorecen los formularios de tasación estandarizados y los historiales de servicio verificados.

Las restricciones de importación han reducido las entradas del mercado gris, orientando aún más a los consumidores hacia los concesionarios autorizados. Las garantías extendidas, los precios transparentes y las garantías de recompra anclan la confianza del comprador, mientras que los vendedores informales sienten presión sobre los márgenes porque rara vez ofrecen ventanas de devolución o facturas de IVA. A medida que se intensifica la aplicación de la Visión 2030, el grupo organizado está en camino de superar el 50% de participación del mercado de autos usados de Arabia Saudita antes de la próxima década.

Análisis Geográfico

La región Occidental, hogar de Yeda, La Meca y Medina, representó el 34,43% de las transacciones en el mercado de autos usados de Arabia Saudita en 2025. Los movimientos estacionales de peregrinación llevaron a los operadores de flotas a renovar sedanes y furgonetas cada 3 a 5 años, alimentando un flujo constante de unidades bien mantenidas en los lotes locales. Mazda opera ocho salas de exposición en toda Yeda, lo que demuestra una densa red de concesionarios que apoya un mercado de reventa sólido. Los operadores de transporte comercial que gestionan casi 20.000 autobuses también canalizan vehículos de apoyo hacia el mercado de segunda mano, garantizando un suministro constante de vehículos de alto kilometraje para compradores con presupuesto ajustado.

La región Central, anclada por Riad, se está expandiendo a una CAGR del 9,46% hasta 2031, la más rápida del reino. Los megaproyectos de la Visión 2030 y el metro recién inaugurado atraen a migrantes que aún dependen de los autos privados para la movilidad de primer y último kilómetro, ya que más de un tercio de los residentes vive más allá de una distancia cómoda a pie de las estaciones. Los programas de financiamiento de Abdul Latif Jameel Finance dirigidos a conductores de servicios de transporte por aplicación refuerzan aún más la demanda de sedanes compactos confiables con precios por debajo de SAR 50.000. La rotación de inventario se sitúa ahora en 45 días, cinco días más rápido que el promedio nacional, lo que sustenta los precios premium para los modelos populares.

El corredor Oriental, liderado por Dammam y Khobar, se beneficia de los salarios del sector petrolero, pero muestra una huella de reventa más pequeña porque las políticas de flotas corporativas extienden los períodos de retención. Las provincias del Sur y del Norte, como Asir o Tabuk, son mercados emergentes en recuperación donde el gasto en infraestructura aumenta el ingreso disponible, aunque la densidad de concesionarios sigue siendo escasa. Las restricciones de importación han afectado particularmente a la región Oriental, que fue en su momento la puerta de entrada para los autos de lujo del mercado gris provenientes de los Emiratos Árabes Unidos, lo que lleva a los consumidores adinerados a optar por programas certificados y mitiga la volatilidad en la oferta de alta gama. Los listados digitales están comprimiendo las disparidades de precios regionales, aunque los costos de transporte mantienen la mayoría de los acuerdos por debajo de SAR 30.000 a nivel local, preservando los micromercados provinciales dentro del mercado de autos usados de Arabia Saudita en general.

Panorama Competitivo

El mercado de autos usados de Arabia Saudita está presenciando una diversa gama de actores. Si bien los concesionarios informales de carretera y los vendedores privados dominan, los programas certificados de Abdul Latif Jameel Motors, Al-Futtaim Automotive y Al-Tayer Motors están ganando terreno rápidamente, impulsados por garantías estandarizadas y reacondicionamientos de nivel de fábrica. Las plataformas digitales como Syarah y Kayishha están transformando el mercado al integrar tasación, financiamiento y logística en una experiencia móvil fluida, atrayendo a compradores expertos en tecnología lejos de los concesionarios tradicionales. Estas entidades organizadas están aumentando constantemente su participación de mercado.

Las economías de escala están beneficiando a las empresas que combinan infraestructura física con estrategias basadas en datos. Syarah opera un centro de reacondicionamiento que mejora la confianza del cliente al ofrecer políticas de devolución, reduciendo la brecha de garantía entre las compras de autos nuevos y usados [3]"Comunicado de Prensa Corporativo: Financiamiento Serie C," Syarah, syarah.com. Con el respaldo del Fondo de Inversión Pública, Kayishha está expandiendo su red de centros de compra para atender a los vendedores que buscan transacciones rápidas y efectivo inmediato. Mientras tanto, Dubizzle utiliza algoritmos impulsados por inteligencia artificial para agilizar las inspecciones, mejorando la eficiencia y reduciendo los costos operativos.

El mercado de reventa de vehículos eléctricos sigue siendo poco desarrollado: un número limitado de técnicos certificados en vehículos eléctricos a nivel nacional dificulta la confianza en el posventa. Las empresas que puedan garantizar la salud de la batería y proporcionar garantías transferibles están bien posicionadas para obtener una ventaja temprana. Además, los cambios de política que requieren facturación electrónica y presentaciones de IVA están aumentando los costos de cumplimiento para los concesionarios informales, impulsando la consolidación del mercado. Es probable que esto resulte en una estructura de dos niveles, con plataformas nacionales dominando el inventario certificado de alto volumen y especialistas regionales enfocándose en segmentos sensibles al precio dentro del mercado de autos usados de Arabia Saudita en general.

Líderes del Sector de Autos Usados de Arabia Saudita

Al-Futtaim Automotive (AutoTrust)

Al-Tayer Motors

Al-Nabooda Automobiles

Arabian Auto Agency

YallaMotor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Cartea introdujo un servicio gratuito de venta de autos para usuarios del CCG, ofreciendo una plataforma segura y fácil de usar para listados de autos en línea y conexiones con compradores.

- Septiembre de 2024: Syarah, una empresa con sede en Arabia Saudita, obtuvo USD 60 millones en financiamiento Serie C, con el objetivo de ampliar su mercado tanto para autos nuevos como usados.

- Mayo de 2024: Dubizzle Motors adquirió Drive Arabia para integrar herramientas de valoración impulsadas por inteligencia artificial que reducen los tiempos de inspección a menos de 30 minutos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de autos usados de Arabia Saudita como el valor de todos los vehículos de pasajeros previamente registrados, ex-alquiler, devoluciones de flotas, importaciones y permutas de consumidores, revendidos a través de plataformas en línea o concesionarios físicos durante el año calendario.

Exclusiones del Alcance: los vehículos dados de baja por las aseguradoras o desmantelados para piezas quedan fuera de la definición para mantener la comparabilidad.

Descripción General de la Segmentación

- Tipo de Vehículo

- Hatchback

- Sedanes

- Vehículos Utilitarios Deportivos y Vehículos Multipropósito

- Autos de Lujo y Deportivos

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido Eléctrico

- Eléctrico de Batería

- Otro Tipo de Combustible (GNC, GLP, etc.)

- Por Antigüedad del Vehículo

- Menos de 3 Años

- 3 – 5 Años

- 6 – 8 Años

- Más de 8 Años

- Por Banda de Kilometraje

- Menos de 40.000 km

- 40.000 – 80.000 km

- 80.000 – 120.000 km

- Más de 120.000 km

- Por Canal de Ventas

- En Línea

- Fuera de Línea

- Por Tipo de Proveedor

- Organizado

- No Organizado

- Por Región

- Central (Riad)

- Occidental (Yeda, La Meca, Medina)

- Oriental (Dammam, Khobar)

- Sur (Asir, Jazan)

- Norte (Tabuk, Hail)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones con gerentes de salas de exposición en Riad y Yeda, jefes de producto de plataformas en línea, propietarios de centros de inspección y oficiales de financiamiento de vehículos nos permiten verificar los ciclos de rotación de inventario, los escalones de descuento típicos y las primas emergentes de vehículos eléctricos. Las encuestas de seguimiento con compradores recientes en las regiones Occidental, Central y Oriental cierran las brechas de datos y refinan los supuestos de banda de antigüedad.

Investigación Documental

Los analistas de Mordor comienzan con los registros de la Autoridad General de Estadística de Arabia Saudita, los recuentos de importaciones de Zakat y Aduanas, y los datos de préstamos para automóviles del Banco Central de Arabia Saudita para dimensionar el grupo disponible, luego superponen los precios cotizados en el boletín semanal de autos usados del Ministerio de Comercio. Las variables macroeconómicas, como las tendencias del PIB per cápita del Banco Mundial y los movimientos del crudo Brent, nos ayudan a evaluar las oscilaciones en el poder adquisitivo de los consumidores. Para refinar las divisiones de segmentos, consultamos sitios de comercio de acceso abierto como Bestsellingcarsblog para la rotación por modelo, documentos de economía de combustible de KAPSARC para la combinación de trenes de potencia, y estudios revisados por pares sobre patrones de desgaste en climas desérticos; los archivos de las empresas y la prensa local proporcionan puntos de referencia de transacciones, mientras que D&B Hoovers suministra verificaciones de ingresos de concesionarios para validación puntual. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con las transferencias anuales, las importaciones y el desguace para derivar el inventario disponible, que luego se filtra a través de las tasas de rotación observadas y los precios de venta promedio. Los cálculos ascendentes selectivos, volúmenes de concesionarios de muestra multiplicados por precios de venta promedio verificados, proporcionan una verificación de razonabilidad. Los indicadores clave incluyen la relación de transferencia de primera propiedad, la participación en línea de las transacciones, los topes de relación préstamo-valor bancarios, el crecimiento de las licencias de conducir femeninas y la penetración de vehículos eléctricos de batería. Los pronósticos emplean una regresión multivariante donde la demanda de unidades se explica por el ingreso real de los hogares, el índice de precios al consumidor de autos nuevos y los diferenciales de precios del combustible; el análisis de escenarios prueba las variaciones en los incentivos de la Visión 2030. Las brechas de datos en las provincias rurales se salvan utilizando proxies de banda de kilometraje calibrados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica. Los valores atípicos desencadenan nuevos contactos con los encuestados, y cada cifra se reconcilia con señales independientes, como los libros de préstamos bancarios trimestrales. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo tras cambios regulatorios o fiscales significativos.

Por Qué la Línea de Base de Arabia Saudita de Autos Usados de Mordor Merece Confianza

Los valores publicados a menudo divergen porque los estudios varían en alcance, supuestos de precios y frecuencia de actualización.

Los principales factores de brecha incluyen si se contabilizan las importaciones casi nuevas, si las subastas de flotas se anualizan, la agresividad de la escalada del precio de venta promedio y la frecuencia de las actualizaciones del modelo.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 6,87 mil millones | ||

| USD 6,83 mil millones | Consultoría Regional A | excluye las ventas exclusivamente en línea, subestima las primas de vehículos eléctricos |

| USD 10,70 mil millones | Consultoría Global B | incluye los arrendamientos de flotas y las importaciones del mercado gris en el universo minorista |

| USD 37,91 mil millones | Revista del Sector C | agrega datos más amplios del CCG y las reventas de salvamento en los totales de Arabia Saudita |

La comparación muestra cómo la amplitud de la definición y la disciplina de los datos influyen en los resultados. Al anclar las cifras en registros verificables e insumos de concesionarios en tiempo real, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autos usados de Arabia Saudita?

El tamaño del mercado de autos usados de Arabia Saudita alcanzó USD 7,45 mil millones en 2026 y está en camino de alcanzar USD 11,16 mil millones en 2031.

¿Qué segmento tiene la mayor participación en las ventas?

Los sedanes dominan con el 48,28% del volumen de 2025, lo que refleja la gran base instalada de autos de pasajeros de tamaño mediano.

¿Qué región está creciendo más rápido en ventas de autos usados?

La región Central, liderada por Riad, se está expandiendo a una CAGR del 9,46% gracias a la migración impulsada por el metro y la demanda de servicios de transporte por aplicación.

¿Qué impacto tienen las normas de importación más estrictas en los compradores?

Las nuevas regulaciones han reducido la oferta del mercado gris de autos de lujo y deportivos, orientando a los compradores hacia programas certificados y elevando los precios promedio de las transacciones.

¿Son importantes los vehículos eléctricos en el mercado de reventa?

Los volúmenes de vehículos eléctricos siguen siendo pequeños, pero son el segmento de combustible de más rápido crecimiento, respaldado por la nueva infraestructura de carga e iniciativas de capacitación de técnicos.

Última actualización de la página el: