Tamaño y Cuota del Mercado de Alquiler de Automóviles del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

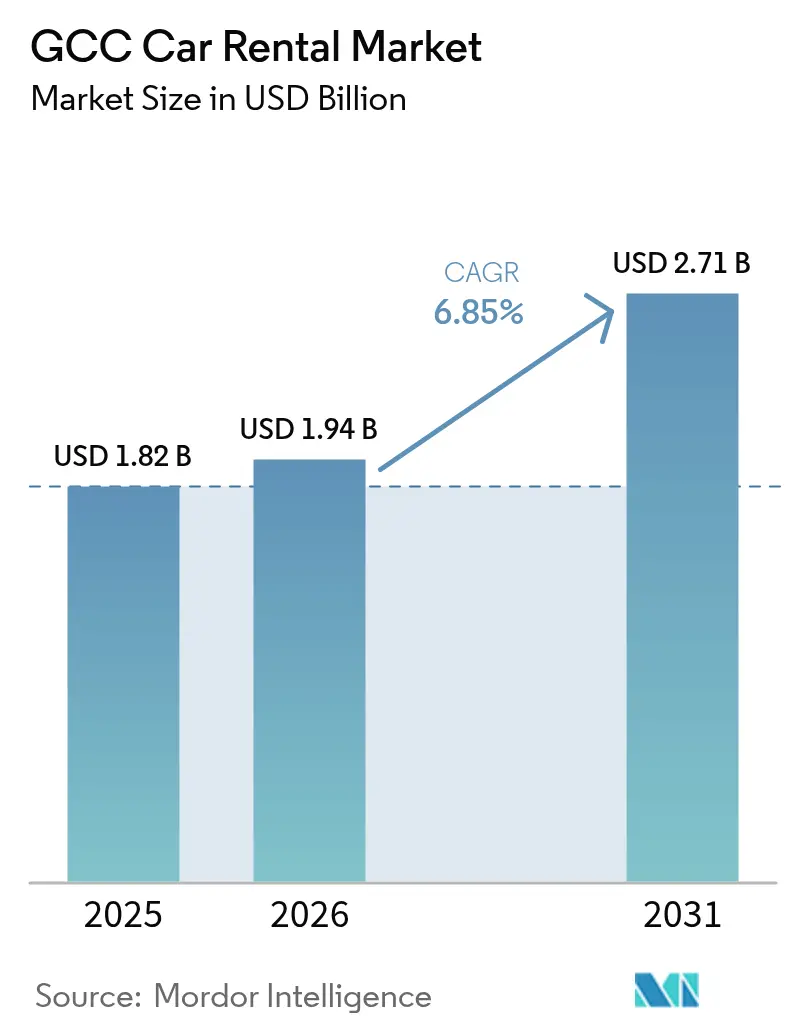

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Automóviles del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de automóviles del CCG crezca de USD 1,82 mil millones en 2025 a USD 1,94 mil millones en 2026 y se prevé que alcance USD 2,71 mil millones en 2031 a una CAGR del 6,85% durante 2026-2031. Este crecimiento refleja el compromiso de la región con la diversificación impulsada por el turismo, el rápido auge de las superaplicaciones y una preferencia inequívoca por el acceso en lugar de la propiedad. La mayor capacidad de asientos en aerolíneas, los viajes transfronterizos de fin de semana y los presupuestos de movilidad corporativa cada vez más flexibles refuerzan la resiliencia del sector. Al mismo tiempo, la integración de los servicios de alquiler en ecosistemas digitales y plataformas de suscripción está redefiniendo las ventajas competitivas, mientras que el incremento de los incentivos para vehículos eléctricos (EV) promete nuevas fuentes de ingresos para los operadores dispuestos a reconvertir sus flotas.

Conclusiones Clave del Reporte

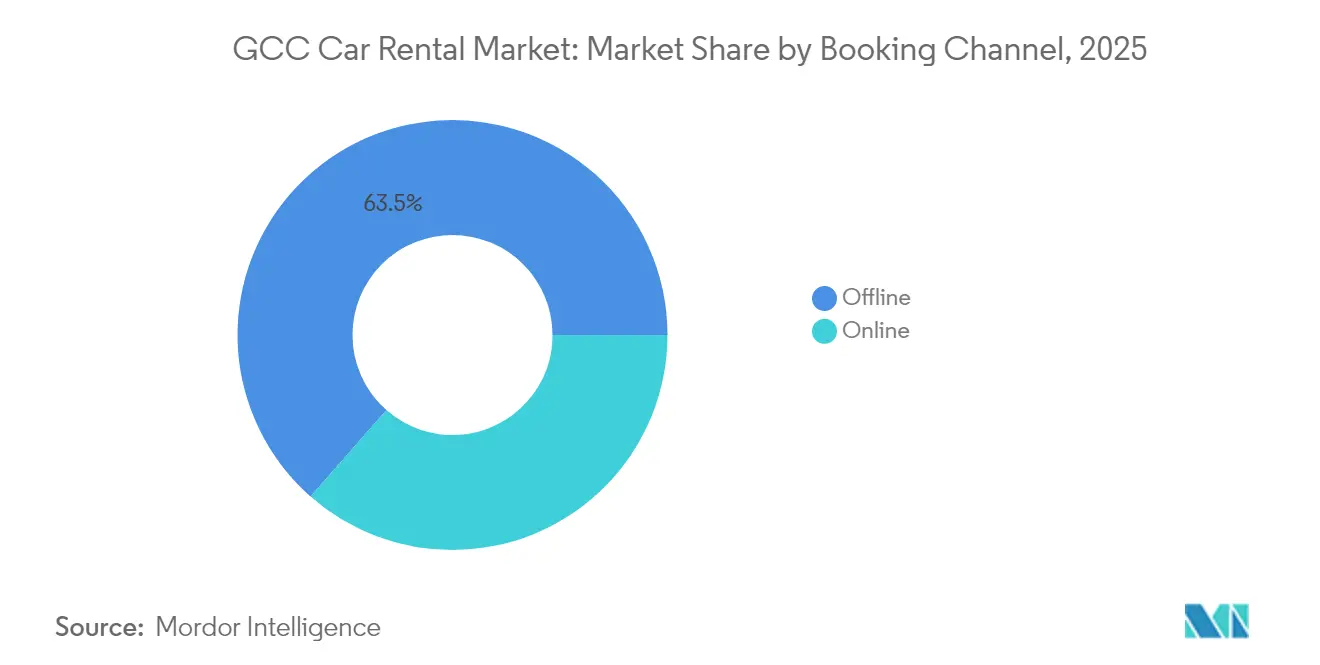

- Por canal de reserva, los mostradores fuera de línea retuvieron el 63,52% de la cuota del mercado de alquiler de automóviles del CCG en 2025; las plataformas en línea están en camino de crecer a una CAGR del 7,18% hasta 2031.

- Por duración del alquiler, las reservas de corto plazo capturaron el 70,74% del tamaño del mercado de alquiler de automóviles del CCG en 2025, mientras que los arrendamientos de largo plazo y operativos avanzarán a una CAGR del 7,46% entre 2026-2031.

- Por tipo de vehículo, los sedanes dominaron el mercado de alquiler de automóviles del CCG, con el 38,12% de la cuota en 2025; los SUV y los modelos de lujo están posicionados para el crecimiento más rápido, con una CAGR del 6,98% hasta 2031.

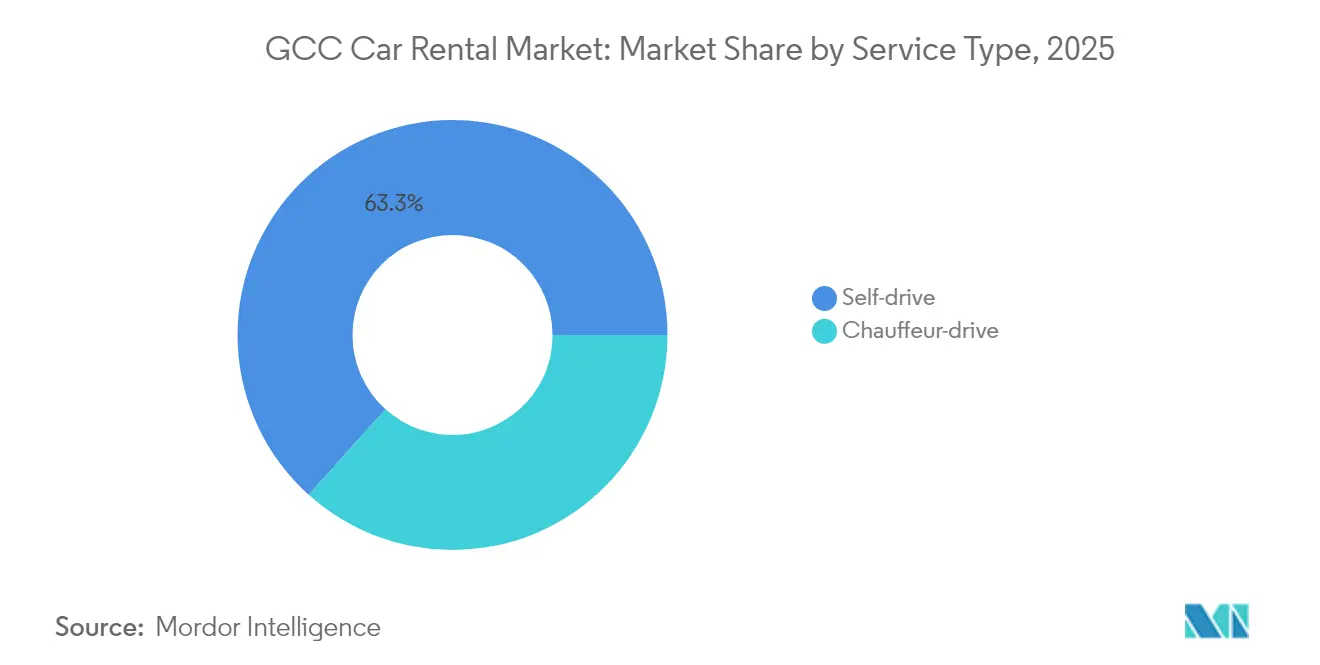

- Por tipo de servicio, los alquileres de conducción propia representaron el 63,34% de la cuota del mercado de alquiler de automóviles del CCG en 2025 y se están expandiendo a una CAGR del 7,55% hasta 2031.

- Por usuario final, los particulares representaron el 48,21% de la cuota del mercado de alquiler de automóviles del CCG en 2025, pero el segmento corporativo superará ese ritmo con una CAGR del 7,24% hasta 2031.

- Por país, los Emiratos Árabes Unidos lideraron con el 39,58% de la cuota del mercado de alquiler de automóviles del CCG en 2025, mientras que Arabia Saudita proyecta registrar la CAGR más rápida del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Automóviles del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Repunte del turismo | 1.8% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Programas de Visión Gubernamental | 1.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Auge de las plataformas de agregación digital | 1.2% | Global, con Emiratos Árabes Unidos y Arabia Saudita a la cabeza | Corto plazo (≤ 2 años) |

| Demanda de la economía colaborativa por vehículos flexibles | 0.9% | Emiratos Árabes Unidos y Arabia Saudita como núcleo, con expansión a Kuwait | Corto plazo (≤ 2 años) |

| Incentivos para la adopción de vehículos eléctricos | 0.7% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Alquileres de ida transfronterizos | 0.4% | Corredor Emiratos Árabes Unidos-Omán, corredor Arabia Saudita-Baréin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte del turismo y cartera de megaeventos

Los gobiernos del Golfo han sincronizado un calendario de espectáculos mundiales que van desde carreras de Fórmula 1 hasta Copas del Mundo, cada uno de los cuales genera oleadas predecibles que las empresas de alquiler afrontan mediante precios dinámicos y el redespliegue de flotas. El objetivo de Arabia Saudita de 150 millones de visitas anuales para 2030 y la meta de los Emiratos Árabes Unidos de 40 millones de estancias nocturnas anclan la visibilidad de la demanda a largo plazo. Dubái recibió 9,3 millones de visitantes en el primer semestre de 2024, un incremento interanual del 9%, lo que impulsó a Dubizzle a lanzar un servicio de agregación dedicado para captar el flujo de visitantes.[1]Departamento de Economía y Turismo de Dubái, "Desempeño del Turismo de Dubái en el Primer Semestre de 2024," det.gov.ae La experiencia de Catar durante la Copa del Mundo de 2022 reveló tanto el potencial positivo —Careem amplió brevemente los servicios de transporte transfronterizo— como el riesgo negativo una vez concluido el evento. Las inversiones continuas en aeropuertos y recintos de entretenimiento consolidan el alquiler de automóviles como infraestructura indispensable para la economía del visitante.

Programas de Visión Gubernamental que impulsan la movilidad entrante

Los marcos de política integrados en la Visión 2030 de Arabia Saudita y la Estrategia Energética 2050 de los Emiratos Árabes Unidos combinan objetivos de turismo y sostenibilidad con claridad regulatoria. El Ministerio de Transporte de Arabia Saudita ha codificado las normas para los intermediarios de arrendamiento, permitiendo la escala, mientras que Catar y Baréin publican objetivos de visitantes de 7,1 millones y 14,1 millones respectivamente.[2]Ministerio de Transporte de Arabia Saudita, "Reglamento sobre Arrendamiento de Vehículos y Actividades de Intermediación 2025," mot.gov.sa Las autoridades de los Emiratos Árabes Unidos simplifican la movilidad transfronteriza al reconocer las licencias del CCG, ampliando así el universo de turistas potenciales. Las directrices de adquisición que favorecen flotas híbridas o eléctricas incentivan a los operadores a ecologizar sus inventarios, una medida que también atrae a los clientes corporativos que persiguen métricas ESG.

Auge de las plataformas de agregación digital y superaplicaciones

Las superaplicaciones como Careem agrupan ahora más de una docena de servicios, incluidas asociaciones de alquiler de automóviles con Swapp, que comprimen los costos de captación y aumentan la utilización al mantener a los usuarios dentro de una única interfaz. El lanzamiento de Dubizzle en octubre de 2024 aprovecha una cuota combinada del 73% de los mercados automotrices en línea junto con DubiCars, subrayando el poder de la economía de plataformas. Los especialistas en suscripciones como invygo, respaldados por USD 1,9 millones en financiación reciente, señalan la comodidad del consumidor con los modelos de acceso flexible. Si bien los operadores pequeños ganan visibilidad sin grandes inversiones en mercadotecnia, las marcas consolidadas enfrentan presión sobre los márgenes a medida que las plataformas se interponen entre el arrendador y el cliente, convirtiendo el valor de marca en un producto genérico a menos que las empresas potencien sus propios canales directos al consumidor.

Demanda de la economía colaborativa por vehículos flexibles

Udrive, que superó los 2 millones de viajes y atrajo USD 5 millones de Cultiv8 y Oman Holding International, es emblemático de la ola de microalquileres que está redefiniendo el transporte urbano. Los jóvenes profesionales en Riad y Yeda recurren a los modelos de suscripción para trabajos de entrega y transporte compartido, tratando los vehículos como herramientas generadoras de ingresos. Los esquemas de pago por minuto tienden un puente entre la brecha de asequibilidad entre los alquileres diarios y el transporte por aplicación, optimizando los costos para los conductores que trabajan en ráfagas en lugar de turnos completos. Se proyecta que el sector de transporte compartido de la región MENA crecerá exponencialmente hasta 2028, lo que se vincula directamente con el incremento de la demanda de alquiler a medida que los conductores rotan entre vehículos propios, alquileres y arrendamientos bajo demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Primas de seguros elevadas | -1.1% | Emiratos Árabes Unidos, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Normativas fragmentadas | -0.8% | CCG en general, con operaciones transfronterizas más afectadas | Mediano plazo (2-4 años) |

| Mercado secundario limitado | -0.5% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Escasez de interfaz de usuario en árabe en las OTA globales | -0.3% | CCG en general, con Arabia Saudita y Emiratos Árabes Unidos más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Primas de seguros elevadas para conductores expatriados

Las primas de seguros de automóviles en los Emiratos Árabes Unidos aumentaron un 40% en 2024, con la cobertura de vehículos de alquiler pasando del 2% al 8,5% del valor del activo. Los expatriados pagan recargos adicionales debido a su historial de conducción local limitado, lo que comprime los márgenes de los operadores o eleva los precios al público. El sector asegurador del CCG en general se ve impulsado por los costos de cumplimiento de la NIIF 17 y el endurecimiento por parte de los reaseguradores, que se traslada a los clientes finales. Los eventos climáticos extremos amplifican la gravedad de los siniestros y, combinados con las necesidades de cobertura transfronteriza, los aseguradores con frecuencia añaden cláusulas adicionales específicas que elevan las primas en los alquileres de múltiples jurisdicciones.

Normativas fragmentadas entre emiratos y reinos

Un mosaico de mandatos en materia de licencias, especificaciones de vehículos y seguros obliga a los operadores a mantener regímenes de cumplimiento separados para cada jurisdicción. Las diferencias se extienden hasta el nivel de emirato dentro de los Emiratos Árabes Unidos y persisten en Arabia Saudita, Catar, Omán y Baréin, lo que complica la asignación de flotas y los procesos administrativos. Para los clientes, las normas dispares restan comodidad a los alquileres de ida porque la documentación y la cobertura raramente se alinean entre fronteras. La ausencia de estándares unificados de pago digital obliga además a las empresas a duplicar los sistemas de gestión interna, elevando los costos operativos y frenando el crecimiento transfronterizo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal de Reserva: La dominancia fuera de línea persiste, pero las plataformas digitales se aceleran

El mercado de alquiler de automóviles del CCG mantiene una cuota fuera de línea del 63,52% en 2025, lo que subraya el atractivo de la interacción presencial para los visitantes primerizos y los reservistas corporativos que prefieren la verificación en persona del estado del vehículo y la cobertura del seguro. No obstante, los canales en línea están en camino de alcanzar una CAGR del 7,18%, impulsados por superaplicaciones que prometen reservas sin fricciones en menos de 60 segundos. Los viajeros de ocio jóvenes valoran la transparencia de precios y la posibilidad de sincronizar la recogida del automóvil con los itinerarios de vuelo dentro de la misma aplicación, mientras que los gestores de movilidad corporativa comienzan a adoptar paneles de control que consolidan los datos de reserva para el control de gastos.

La entrada de Dubizzle en octubre de 2024 amplió de inmediato la oferta digital, aprovechando su tráfico de mercado para canalizar a los turistas —Dubái registró 9,3 millones de llegadas en el primer semestre de 2024— hacia reservas de alquiler. Los innovadores sin comisión como Drife ilustran cómo la economía de los agregadores podría comprimir aún más las comisiones, amenazando a los intermediarios tradicionales. Aun así, los mostradores fuera de línea siguen destacando en las reservas premium, donde los arrendatarios exigen paquetes a medida, aclaraciones adicionales de seguro o mejoras de vehículos de lujo negociadas en el momento. La coexistencia de modelos de canal sugiere que el mercado de alquiler de automóviles del CCG evolucionará hacia un ecosistema híbrido en lugar de un entorno puramente digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del reporte

Por Duración del Alquiler: Liderazgo del corto plazo, pero el arrendamiento a largo plazo gana terreno

Los contratos de corto plazo generaron el 70,74% del tamaño del mercado de alquiler de automóviles del CCG en 2025, impulsados por turistas, viajeros de negocios y compradores de fin de semana que cruzan fronteras dentro del bloque. Sin embargo, los arrendamientos de largo plazo y operativos superan en crecimiento, avanzando a una CAGR del 7,46%, porque las empresas adoptan enfoques de activos ligeros que liberan los balances de los gastos de depreciación. Las corporaciones regionales y los contratistas de proyectos ahora agrupan mantenimiento, seguro y telemática en contratos de doce meses que pueden ampliarse o reducirse según fluctúe la plantilla.

Este giro estructural se refleja en el auge de las suscripciones liderado por IndyGo, que recaudó USD 1,9 millones para ampliar los paquetes todo incluido en Arabia Saudita y los Emiratos Árabes Unidos. Los clientes a largo plazo priorizan el costo total de movilidad en lugar de las tarifas diarias, recompensando a los operadores que ofrecen mantenimiento predictivo y garantías de tiempo de inactividad. Para los arrendatarios a corto plazo, la amplitud de la flota y la eficiencia del mostrador en el aeropuerto siguen siendo factores decisivos. La coexistencia de ambos tipos de duración subraya cómo el mercado de alquiler de automóviles del CCG acomoda la espontaneidad turística al mismo tiempo que se integra en las cadenas de suministro corporativas.

Por Tipo de Vehículo: Las categorías de Vehículos Utilitarios Deportivos escalan posiciones

Los sedanes representaron el 38,12% de la cuota del mercado de alquiler de automóviles del CCG en 2025 debido a su eficiencia de combustible y perfil de confort apreciado tanto por los turistas conscientes del costo como por los ejecutivos. Se prevé que las marcas de Vehículos Utilitarios Deportivos registren una CAGR del 6,98%, impulsadas por el aumento de los ingresos disponibles y la percepción corporativa de que los vehículos de gama alta refuerzan el posicionamiento de marca durante las visitas de clientes. Las marcas chinas experimentaron un aumento de la demanda del 150% en junio de 2024, lo que señala que los consumidores están abiertos a proposiciones premium alternativas cuando los precios y las características se alinean.

El acuerdo de Mohamed Yousuf Naghi Motors para suministrar modelos BMW y MINI a Budget añade credibilidad al giro hacia el segmento de alta gama. Al mismo tiempo, la adopción de vehículos eléctricos gana impulso a medida que las autoridades del Golfo subvencionan la infraestructura de carga. Los Emiratos Árabes Unidos apuntan a un 25% de ventas de vehículos eléctricos para 2035, y Arabia Saudita está instalando 50.000 cargadores públicos para 2025, allanando el camino para flotas de alquiler más ecológicas. Los clientes con arrendamientos más largos seleccionan cada vez más SUV por su versatilidad —amplia capacidad de carga para excursiones familiares y mayor altura de marcha para terreno desértico—, mientras que los arrendatarios urbanos de fin de semana siguen prefiriendo los sedanes por la facilidad de estacionamiento.

Por Tipo de Servicio: La conducción propia prevalece, los servicios de chófer encuentran nichos

Los arreglos de conducción propia dominaron con el 63,34% del mercado de alquiler de automóviles del CCG en 2025, creciendo a una CAGR del 7,55% a medida que los visitantes disfrutan de la libertad de diseñar itinerarios a medida. El ascenso está habilitado por autopistas mejoradas, señalización en inglés y árabe, y herramientas de navegación por teléfono inteligente que reducen la aprensión de los conductores extranjeros. Los paquetes con chófer, aunque de menor tamaño, atienden a viajeros VIP, presentaciones corporativas en carretera e individuos de alto patrimonio neto que valoran el conocimiento local y la eficiencia del tiempo.

La hoja de ruta 2025-2029 de Dubai Taxi Company sugiere una expansión hacia alquileres de nivel ejecutivo que se sitúan en la frontera entre los taxímetros y los alquileres de varias horas. Las ofertas híbridas ahora permiten que la misma reserva alterne entre conducción propia y complementos de conductor profesional, adaptando el servicio a los horarios diarios cambiantes. Como resultado, el mercado de alquiler de automóviles del CCG presenta a los operadores la oportunidad de escalar a los clientes por la cadena de valor, desde la conducción propia de clase económica hasta los servicios de chófer ejecutivo durante visitas repetidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del reporte

Por Usuario Final: Los particulares dominan, pero las empresas cobran impulso

Los particulares comprendieron el 48,21% de la cuota del mercado de alquiler de automóviles del CCG en 2025, lo que refleja el peso del turismo en las economías del Golfo. Los usuarios corporativos y PYME, sin embargo, registran la CAGR más pronunciada del 7,24%, impulsados por políticas que permiten a las empresas deducir los costos de alquiler en lugar de poseer flotas que se deprecian. Los ingresos globales de USD 38 mil millones de Enterprise Mobility subrayan el apetito por la gestión externalizada de vehículos. Dentro del sector de alquiler de automóviles del CCG, los grandes proyectos de construcción y energía incorporan cláusulas de alquiler en los contratos, garantizando flotas dedicadas para el personal en los sitios de trabajo sin la barrera de capital de las compras directas.

El crecimiento de la economía colaborativa añade un giro adicional, con conductores autónomos que alquilan vehículos solo para ventanas de demanda pico, distorsionando así la dicotomía clara entre particulares y empresas. Las entidades gubernamentales ocasionalmente solicitan flotas especiales, como sedanes eléctricos para eventos diplomáticos, creando pedidos de nicho que influyen en la mezcla general de flota. La evidencia apunta a un mercado en maduración en el que los operadores deben dominar tanto el volumen minorista como las cuentas corporativas de alto valor pero menor cantidad.

Análisis Geográfico

Los Emiratos Árabes Unidos marcaron el ritmo con el 39,58% de los ingresos en 2025, aprovechando el plan turístico «Destino 2030» de Dubái y el estatus de Abu Dabi como potencia de reuniones, incentivos, congresos y exposiciones (MICE). Las llegadas de visitantes crecieron un 9% interanual en el primer semestre de 2024 y sustentan una alta utilización de flota en las ubicaciones aeroportuarias, incluso cuando las primas de seguros escalaron un 40% y desafiaron los modelos de precios. Las autoridades facilitan la circulación transfronteriza al reconocer las licencias del CCG, una política que orienta a algunos turistas sauditas y kuwaitíes hacia opciones de conducción propia a su llegada. Mientras tanto, los incentivos para vehículos eléctricos, incluidos los peajes Salik reducidos y el estacionamiento gratuito para automóviles eléctricos, instan a los operadores a incorporar sedanes eléctricos de batería en flotas selectas.

Arabia Saudita registra la CAGR más rápida del 7,42%, impulsada por la Visión 2030, que combina un gasto masivo en infraestructura con una arquitectura regulatoria formal para los intermediarios de arrendamiento. La evolución del gusto premium es evidente en la adquisición por parte de Budget de unidades BMW y MINI suministradas por Mohamed Yousuf Naghi Motors, lo que destaca el apetito del país por el lujo. El impulso de los vehículos eléctricos gana tracción con 50.000 cargadores previstos para su instalación en 2025, y las aplicaciones de suscripción de transporte como invygo utilizan Riad como banco de pruebas para los modelos de acceso flexible.

Catar, Kuwait, Omán y Baréin completan el panorama, cada uno con una agenda de turismo y diversificación. El organismo de turismo de Catar cerró 2024 con una nota alta, subrayando su creciente protagonismo en el turismo mundial. El recuento de fin de año fue de un notable 5.076.640 visitantes, lo que supone un robusto aumento del 25% respecto a los 4.046.281 visitantes registrados en 2023. Los alquileres transfronterizos de fin de semana entre Omán y los Emiratos Árabes Unidos, o entre Baréin y la Provincia Oriental de Arabia Saudita, generan micropicos de demanda. Sin embargo, las normativas fragmentadas sobre los endosos de seguros ocasionalmente disuaden las reservas espontáneas. Aun así, las geografías compactas de los mercados más pequeños permiten una alta rotación de flota y mantienen los costos operativos bajo control para las empresas que dominan los matices regulatorios.

Panorama Competitivo

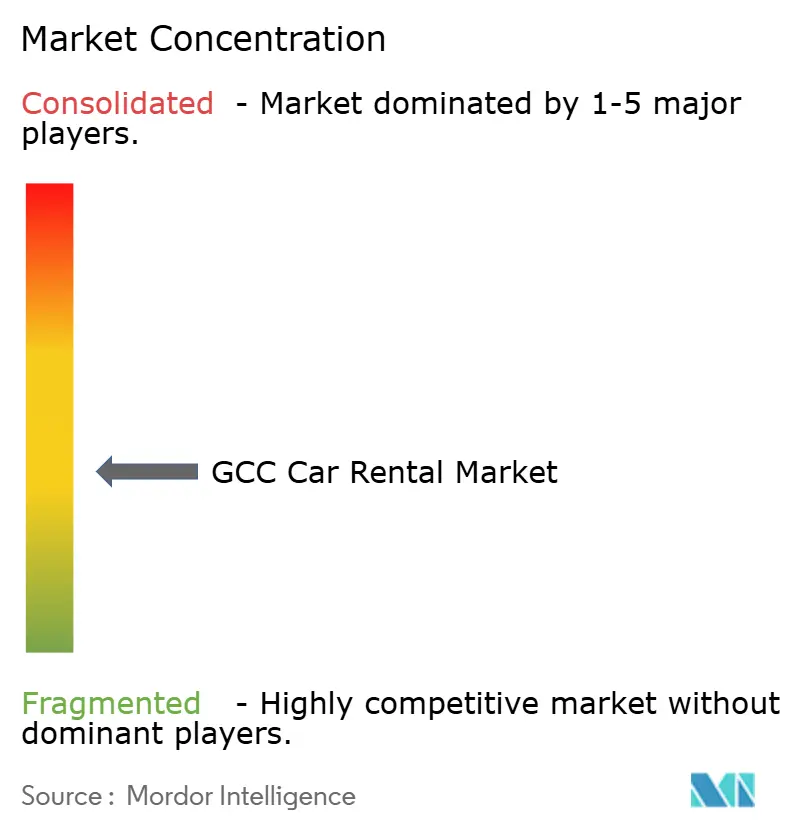

La competencia es moderada y fragmentada. Las multinacionales como Hertz, Enterprise y SIXT se enfrentan a los operadores regionales consolidados Al-Futtaim Automall, Yelo y Thrifty, mientras que los actores digitales emergentes ekar y Udrive erosionan la cuota de mercado heredada mediante microalquileres centrados en aplicaciones. El riesgo de ejecución es elevado para los titulares que malinterpretan la electrificación de flotas; la experiencia ambivalente de Hertz —que vendió 20.000 vehículos eléctricos y reemplazó a su director ejecutivo— ilustra el peligro de los cambios de rumbo excesivamente agresivos.

La expansión de Enterprise Mobility hacia Tailandia confirma las ambiciones de los grupos líderes de trasladar su experiencia a mercados en crecimiento. La integración en superaplicaciones sitúa a operadores de plataformas como Careem en un papel de guardián, controlando el acceso a los clientes pero trasladando el riesgo de flota a los socios.

Siguen existiendo oportunidades de mercado no explotadas: la interfaz de usuario en árabe sigue desatendida; los alquileres de ida transfronterizos necesitan seguros armonizados; y los paquetes especializados para trabajadores de la economía colaborativa podrían liberar una demanda latente. Los ganadores serán las empresas que combinen la disciplina en la gestión de flotas con precios basados en datos dentro de los ecosistemas en los que los clientes ya confían.

Líderes del Sector de Alquiler de Automóviles del CCG

Hertz Corporation

Yelo

Sixt SE

Avis Budget Group

Enterprise Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Smart Mobility International anunció un moderno centro de servicios para Vehículos de Nueva Energía en el distrito Al Quoz de Dubái, que incluye estaciones de carga eléctrica para apoyar el objetivo de los Emiratos Árabes Unidos de alcanzar el 50% de vehículos de nueva energía para 2050.

- Diciembre de 2024: Dubai Taxi Company presentó su estrategia 2025-2029 orientada a ingresar en mercados no explotados de los Emiratos Árabes Unidos y la región con una oferta de chófer ampliada.

- Octubre de 2024: Dubizzle lanzó un servicio de agregación de automóviles de alquiler en su plataforma de mercado tras el sólido crecimiento del 9% de visitantes en Dubái durante el primer semestre de 2024.

Alcance del Reporte del Mercado de Alquiler de Automóviles del CCG

El Mercado de Alquiler de Automóviles del CCG está segmentado por Tipo de Vehículo (Económico/Presupuesto y Premium/Lujo), por Estilo de Carrocería (Hatchback, Sedán y Vehículo Utilitario Deportivo) y por Canal de Reserva (En Línea y Fuera de Línea) y por País (Emiratos Árabes Unidos (EAU), Arabia Saudita, Catar y el Resto de los Países del CCG). El reporte ofrece el tamaño del mercado y las previsiones del alquiler de automóviles del CCG en términos de valor (USD Millones) para todos los segmentos anteriores.

| En línea |

| Fuera de línea |

| Corto plazo |

| Largo plazo / Arrendamiento Operativo |

| Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo |

| Vehículo Multiusos |

| Conducción propia |

| Conducción con chófer |

| Particular |

| Corporativo y PYME |

| Gobierno y ONG |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Canal de Reserva | En línea |

| Fuera de línea | |

| Por Duración del Alquiler | Corto plazo |

| Largo plazo / Arrendamiento Operativo | |

| Por Tipo de Vehículo | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multiusos | |

| Por Tipo de Servicio | Conducción propia |

| Conducción con chófer | |

| Por Usuario Final | Particular |

| Corporativo y PYME | |

| Gobierno y ONG | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de alquiler de automóviles del CCG?

El mercado de alquiler de automóviles del CCG está valorado en USD 1,94 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se proyecta que los ingresos aumenten a una CAGR del 6,85%, alcanzando USD 2,71 mil millones para 2031.

¿Qué país del CCG ostenta la mayor cuota de mercado?

Los Emiratos Árabes Unidos lideran con una cuota del 39,58% en 2025.

¿Qué canal de reserva está creciendo con mayor rapidez?

Las plataformas en línea se están expandiendo a una CAGR del 7,18%, superando a los mostradores fuera de línea que siguen siendo dominantes.

¿Qué segmento de duración de alquiler muestra el mayor impulso futuro?

Se proyecta que los arrendamientos de largo plazo y operativos crezcan a una CAGR del 7,46% a medida que las empresas adoptan estrategias de flota de activos ligeros.

¿Cómo están influyendo los vehículos eléctricos en las flotas de alquiler del CCG?

Los incentivos gubernamentales y el despliegue de estaciones de carga están alentando a los operadores a integrar vehículos eléctricos, abriendo nuevas oportunidades de ingresos al tiempo que reducen el costo total de propiedad.

Última actualización de la página el: