Tamaño y participación del mercado de alquiler de automóviles de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

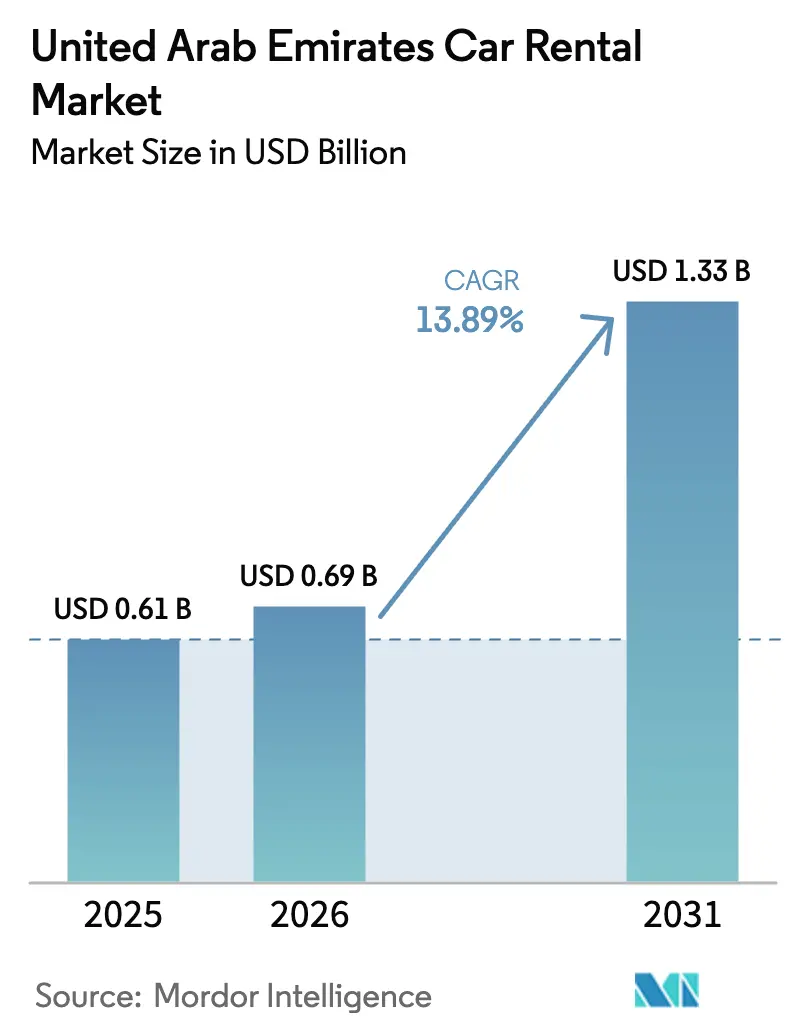

| Tamaño del mercado en el año base (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alquiler de automóviles de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos fue valorado en 0,61 mil millones de USD en 2025 y se estima que crecerá desde 0,69 mil millones de USD en 2026 hasta alcanzar 1,33 mil millones de USD en 2031, a una CAGR del 13,89% durante el período de pronóstico (2026-2031). El sólido turismo entrante, la constante recuperación de los viajes corporativos y la rápida digitalización refuerzan la demanda de alquiler, mientras que las políticas gubernamentales favorecen la electrificación de flotas y los modelos de servicio sin contacto. Los operadores basados en plataformas continúan reduciendo los costos de adquisición de clientes, lo que permite una fijación de precios dinámica que impulsa la utilización de la flota. El creciente turismo ejecutivo en las zonas francas sostiene la demanda de flotas premium, incluso cuando las estrictas multas por infracciones de tráfico y las guerras de precios de los servicios de transporte por aplicación comprimen los márgenes. El impulso inversor se mantiene intacto porque una base de visitantes amplia y diversificada garantiza resiliencia frente a los ciclos económicos, y las iniciativas regulatorias, como la ampliación de la vida útil de los vehículos eléctricos, mejoran la economía del costo total de propiedad.

Conclusiones clave del informe

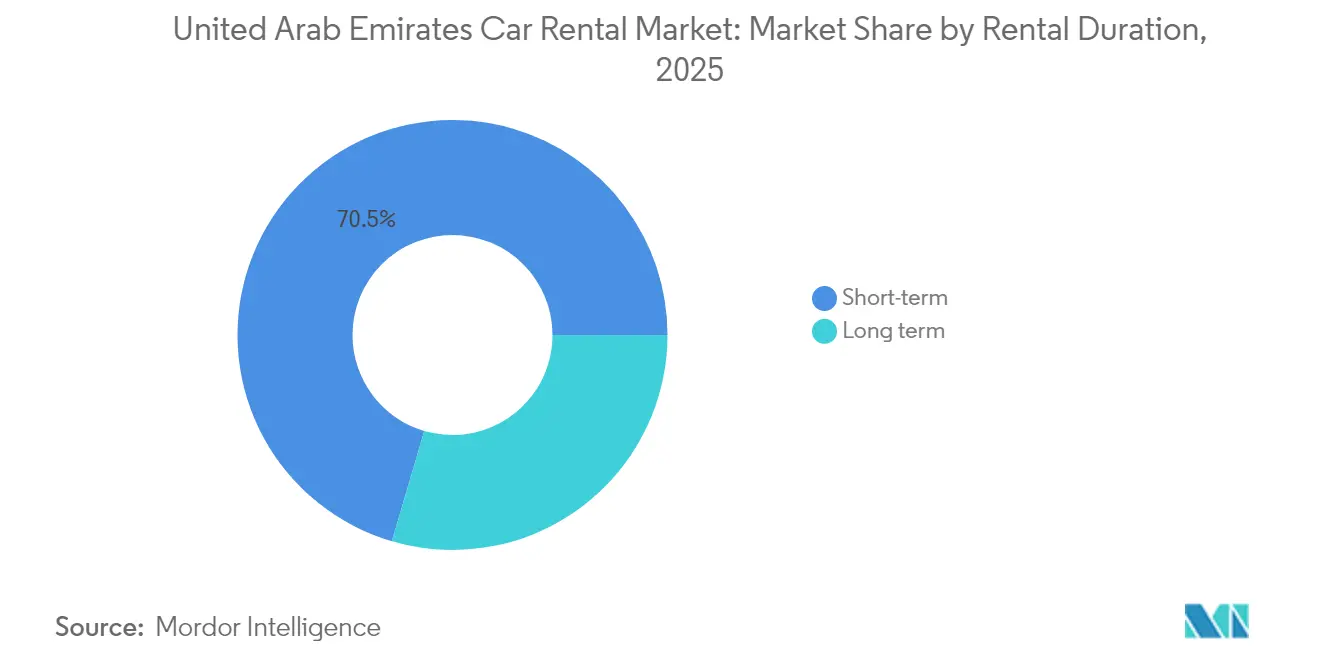

- Por duración del alquiler, los alquileres a corto plazo representaron el 70,45% de la participación del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los alquileres a largo plazo se expandan a una CAGR del 11,21% hasta 2031.

- Por tipo de reserva, los canales en línea captaron el 63,25% de la participación en ingresos del tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025 y se pronostica que crecerán a una CAGR del 14,35% hasta 2031.

- Por tipo de conducción, los alquileres autoconducidos representaron el 77,12% del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025; los servicios con chofer representan el nicho de más rápido crecimiento con una CAGR del 14,24% hasta 2031.

- Por tipo de vehículo, los automóviles económicos y básicos lideraron con una participación en ingresos del 68,35% del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, mientras que los alquileres premium y de lujo avanzan a una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alquiler de automóviles de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del turismo entrante | +1.8% | A nivel nacional, concentrado en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Impulso gubernamental para flotas de alquiler basadas en vehículos eléctricos | +1.5% | Nacional, con adopción temprana en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Auge del comportamiento del consumidor centrado en lo digital | +1.2% | A nivel nacional, con mayor intensidad en los emiratos urbanos | Corto plazo (≤ 2 años) |

| Expansión de programas corporativos de arrendamiento a largo plazo | +0.8% | Distritos de negocios de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Auge de los megaeventos | +0.7% | Dubái, con efecto expansivo hacia Abu Dabi y los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Auge de la economía colaborativa | +0.6% | Emiratos urbanos, concentrado en Dubái y Sharjah | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del turismo de ocio entrante

Las llegadas de visitantes continuaron aumentando a lo largo de 2025, sosteniendo una demanda de alquiler durante todo el año que alcanza su pico entre noviembre y mayo, cuando el clima más fresco favorece las actividades al aire libre. La ampliación de la capacidad aeroportuaria, el nuevo inventario hotelero y las atracciones orientadas a eventos —desde los legados de la Expo Mundial hasta la Fórmula 1 en Abu Dabi— se traducen directamente en una mayor utilización de la flota para los operadores ubicados cerca de los principales centros de llegada. Las asociaciones con aerolíneas y los privilegios de visado a la llegada atraen ahora a turistas de Asia y África, ampliando el grupo de clientes potenciales. Los viajeros de ocio prefieren la flexibilidad de los alquileres de varios días para los itinerarios entre emiratos, lo que eleva la duración media de los alquileres. La estacionalidad sigue siendo marcada, con las festividades de Ramadán y Eid impulsando los volúmenes aproximadamente en un tercio, lo que permite a las empresas aplicar estrategias de precios dinámicos. La previsibilidad de la demanda permite una planificación proactiva de la flota, reduciendo el tiempo de inactividad y mejorando el retorno sobre los activos. Además, según eZhire, se proyecta que la propiedad de automóviles en las principales ciudades del CCG disminuya un 10% para 2030, impulsada por la rápida adopción de soluciones de movilidad potenciadas por IA y el cambio en las preferencias de estilo de vida[1]La movilidad bajo demanda gana terreno: eZhire predice una caída del 10% en la propiedad de automóviles para 2030,

Bizpreneur Middle East, bizpreneurme.com.

Impulso gubernamental para flotas de alquiler basadas en vehículos eléctricos

La Política Nacional de Vehículos Eléctricos exige una adopción eléctrica del 50% para 2050 y ya otorga a los vehículos eléctricos de alquiler una vida útil de seis años, frente a los cuatro años de las flotas de combustión interna. Las regulaciones de Dubái van más lejos, permitiendo que los automóviles eléctricos premium operen hasta 10 años, lo que desplaza favorablemente las curvas de valor residual para las flotas de alta gama. Los pioneros disfrutan de ventajas de marketing con los turistas conscientes de la sostenibilidad y los clientes corporativos que priorizan los informes ESG. Los desembolsos de capital se compensan parcialmente con menores costos de energía y mantenimiento a medida que la infraestructura de carga rápida se expande a lo largo de los principales corredores. Las estrategias de rotación de flotas están cambiando, con operadores que eliminan gradualmente los sedanes más antiguos para financiar todocaminos eléctricos que cumplen con los requisitos de autonomía para los viajes interurbanos. Para las empresas rezagadas, los costos de cumplimiento aumentan a medida que los valores residuales de combustión interna se reducen ante los objetivos más estrictos de 2030.

Comportamiento del consumidor centrado primordialmente en lo digital

Las aplicaciones de reserva móvil captaron el principal valor de transacciones en 2024 y siguen creciendo a dos dígitos, consolidando la ventaja competitiva de los operadores centrados en la tecnología. El proceso de verificación de identidad electrónica (e-KYC) sin fricciones, la entrega digital de llaves y la evaluación de daños asistida por IA acortan los tiempos de recogida, reduciendo los gastos generales de las sucursales. Los flujos de datos en tiempo real permiten la programación predictiva del mantenimiento, reduciendo las interrupciones inesperadas y salvaguardando la experiencia del cliente. Los proyectos piloto de uso compartido de automóviles aprobados por el gobierno, como Udrive, legitiman los alquileres basados en aplicaciones, impulsando una mayor adopción por parte de los consumidores. Los pagos sin efectivo reducen los riesgos de fraude y aceleran los ciclos de capital de trabajo, pero las empresas más pequeñas tienen dificultades con el costo inicial del desarrollo de plataformas. El análisis de datos profundiza el conocimiento del cliente, impulsando la venta adicional basada en la fidelización de seguros, accesorios y modelos premium.

Expansión de programas corporativos de arrendamiento a largo plazo

Las multinacionales de zonas francas externalizan la gestión de flotas a especialistas en alquiler para evitar la depreciación de la propiedad y las tareas administrativas. Los contratos que abarcan de 24 a 48 meses aseguran a los operadores una utilización de base, estabilizando los ingresos en las temporadas bajas de turismo. Los empleadores valoran las ofertas integradas —seguro, mantenimiento, vehículos de sustitución— porque limitan los presupuestos de transporte y simplifican las auditorías de gastos. Los socios de entrega de la economía colaborativa también demandan furgonetas comerciales ligeras mes a mes, creando un nuevo segmento de ingresos recurrentes. La familiaridad regulatoria con los procesos de licitación favorece a los operadores establecidos, mientras que la telemetría proporcionada a los clientes corporativos permite la facturación basada en el kilometraje y la formación proactiva en seguridad. Sin embargo, la licitación competitiva reduce los márgenes, lo que refuerza la necesidad de economías de escala y un eficiente control del costo del ciclo de vida.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas sanciones por infracciones de tráfico | -1.1% | A nivel nacional, particularmente en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Creciente competitividad en precios de los servicios de transporte por aplicación | -0.9% | Emiratos urbanos, concentrado en Dubái | Corto plazo (≤ 2 años) |

| Valor residual limitado para las flotas de combustión interna | -0.7% | Nacional, que afecta a todos los operadores de flotas | Largo plazo (≥ 4 años) |

| Altas primas de seguro | -0.5% | A nivel nacional, con mayor impacto en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas sanciones y multas por infracciones de tráfico

Las ampliadas redes de cámaras inteligentes facturan automáticamente las infracciones a los propietarios de los vehículos, transfiriendo la responsabilidad a las empresas de alquiler cuando los turistas se marchan antes de que se liquiden las multas. Los operadores ahora preautorizan depósitos más elevados y despliegan telemetría en el vehículo para alertar a los conductores sobre los límites de velocidad. Las primas de seguro para conductores menores de 25 años aumentaron en 2024, incrementando el costo total del alquiler y frenando la demanda entre los jóvenes. Se requiere personal administrativo adicional para reconciliar las multas entre los distintos emiratos, lo que añade gastos generales. Las empresas instruyen a los clientes mediante tutoriales multilingües en el momento de la recogida, aunque los tiempos de registro más prolongados reducen el rendimiento. La aplicación persistente mantiene las tasas de accidentes bajas, pero la carga administrativa limita a las agencias más pequeñas que carecen de herramientas digitales de gestión de infracciones.

Creciente competitividad en precios de los servicios de transporte por aplicación

Los paquetes diarios de transporte por aplicación rivalizan con las tarifas de alquiler a corto plazo para estancias en el centro de la ciudad, donde las tarifas de aparcamiento erosionan el valor del alquiler. Las promociones de subidas de precio por parte de Uber y Careem durante las temporadas turísticas pico intensifican el cambio de proveedor por parte del cliente. Las flotas piloto autónomas en Abu Dabi anticipan futuras reducciones estructurales de costos que podrían competir con los alquileres económicos. Los clientes corporativos prueban suscripciones de movilidad como servicio para el personal urbano, redirigiendo los presupuestos de viaje fuera de los arrendamientos tradicionales. Las empresas de alquiler responden con paquetes de fin de semana y puntos de fidelidad canjeables por mejoras gratuitas para preservar su cuota. El transporte por aplicación sigue siendo menos adecuado para las excursiones al desierto de varios días y los viajes familiares con mucho equipaje, asegurando la coexistencia en lugar del desplazamiento total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por duración del alquiler: el arrendamiento a corto plazo acelera la estabilidad de los ingresos

Los contratos a corto plazo contribuyeron con una participación del 70,45% del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, y los alquileres a largo plazo registraron una CAGR del 11,21% hasta 2031. Se prevé que el tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos atribuido a este segmento crezca rápidamente a medida que la externalización de flotas plurianuales obtenga aprobación a nivel directivo en los sectores financiero, tecnológico y energético. Los paquetes con kilometraje incluido reducen el costo total de movilidad, y el mantenimiento preventivo apoyado en telemetría minimiza el tiempo de inactividad. Las empresas de alquiler despliegan herramientas de previsión del valor residual para alinear los precios de arrendamiento con las curvas cambiantes de reventa de vehículos eléctricos, reduciendo el riesgo en el balance.

Los alquileres a corto plazo continúan siendo el ancla del mercado de alquiler de automóviles de los Emiratos Árabes Unidos gracias a las llegadas de turistas, pero el crecimiento se modera a medida que el transporte por aplicación absorbe algunas ocasiones de uso urbano. El incremento estacional de la flota sigue siendo esencial; las empresas aprovechan las asociaciones con subastas para la venta rápida tras los períodos pico. Los ingresos adicionales —desde unidades de navegación hasta sillas para niños— mantienen atractiva la rentabilidad por transacción. Emerge la colaboración cuando los operadores cruzan la comercialización de ofertas de fin de semana a los arrendatarios corporativos, suavizando la utilización entre los días laborables y los festivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de reserva: los canales en línea consolidan su dominancia

Las plataformas en línea generaron el 63,25% de los ingresos del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, con una CAGR del 14,35% durante el período de pronóstico. Los operadores aprovechan los motores de tarifas habilitados por IA para modificar los precios cada hora, captando el excedente del consumidor durante los picos de demanda. La venta adicional en la aplicación de seguros de exención de daños por colisión eleva los márgenes complementarios. Las asociaciones con aplicaciones de aerolíneas y hoteles canalizan el tráfico de alta intención directamente hacia los embudos de reserva, reduciendo las comisiones de los agregadores.

Los mostradores presenciales siguen siendo relevantes para los alquileres de lujo que implican la entrega personalizada del vehículo y el procesamiento de facturas corporativas que requieren firmas presenciales. Sin embargo, las redes de sucursales están racionalizando su presencia, redirigiendo el ahorro de espacio hacia la electrificación de flotas y el software. Los quioscos sin contacto en los vestíbulos de los hoteles combinan la inmediatez de la presencia física con la eficiencia de las transacciones mediante código QR, fusionando ambos canales.

Por tipo de conducción: los servicios autoconducidos ganan tracción ejecutiva

Las opciones de autoconducción aseguraron una participación del 77,12% del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, gracias a la rentabilidad y las preferencias de privacidad. Sin embargo, se proyecta que los servicios con chofer superen el crecimiento general del mercado con una CAGR del 14,24% hasta 2031, a medida que los ejecutivos orientados a la productividad externalizan la conducción. Las empresas reconocen el valor de las reuniones virtuales durante el trayecto, justificando las tarifas premium. Los servicios de conserjería —recogidas en la puerta del aeropuerto, conductores multilingües— diferencian a los proveedores de primer nivel. Google Maps es ampliamente utilizado en todo los Emiratos Árabes Unidos, y Senyar ofrece un sistema de navegación integrado para localizar direcciones.

Las regulaciones que estipulan conductores con licencia de la Autoridad de Carreteras y Transporte (RTA) y seguros mejorados elevan las barreras de entrada, limitando la oferta a operadores verificados. Los gestores de flotas rotan a los conductores entre los sedanes eléctricos para demostrar las credenciales de sostenibilidad a los clientes de alta dirección. Los servicios de autoconducción contrarrestan con aplicaciones opcionales de asistencia en carretera y estaciones de devolución flexibles, manteniendo su atractivo entre los viajeros de ocio que valoran la espontaneidad y las prestaciones de kilometraje extendido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de vehículo: los alquileres premium y de lujo se aceleran

Los automóviles económicos y básicos ostentan una participación del 68,35% del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2025, proporcionando movilidad esencial para turistas y expatriados sensibles al precio. Sin embargo, los modelos premium como los SUV de alto rendimiento se están expandiendo a una CAGR del 14,05% hasta 2031, muy por delante del crecimiento general del mercado de alquiler de automóviles de los Emiratos Árabes Unidos. La señalización de estatus impulsada por las redes sociales alimenta la demanda de modelos exóticos, especialmente durante eventos de alto perfil. Las ventanas operativas extendidas de hasta 10 años para los vehículos eléctricos de lujo aumentan el potencial de ingresos a lo largo de la vida útil, alentando la diversificación de flotas hacia Tesla, Mercedes-EQ y las líneas BMW i.

Las flotas económicas están compuestas cada vez más por vehículos compactos de bajo consumo de combustible que cumplen con los indicadores corporativos de sostenibilidad sin precios premium. Los operadores cubren el riesgo residual mediante programas de recompra por parte del fabricante, manteniendo los ciclos de renovación por debajo de los tres años. La agrupación entre segmentos —ofertas de mejora para cumpleaños o delegaciones de congresos— crea sinergias de ingresos y eleva el valor de marca.

Análisis geográfico

Dubái dominó el valor del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2024 gracias a su conectividad aérea incomparable, un extenso flujo de proyectos hoteleros y densos clústeres empresariales. Los megaeventos como la COP28 y Art Dubai crean picos de ocupación predecibles que permiten el despliegue dinámico de flotas en los corredores del centro de la ciudad y de los complejos turísticos. La agilidad regulatoria, incluidas las aprobaciones piloto para lanzaderas autónomas, posiciona a Dubái como campo de pruebas para los formatos de movilidad del futuro.

Abu Dabi está anclada por las sedes de los fondos de riqueza soberana, las grandes empresas energéticas y los organismos gubernamentales que requieren transporte ejecutivo a largo plazo. Los hitos culturales como el Louvre Abu Dabi y el circuito de Yas Marina atraen a turistas adinerados que prefieren los modelos de lujo, reforzando la utilización de la flota premium. La estrategia de Movilidad Verde del emirato subvenciona cargadores rápidos en hoteles y centros comerciales, impulsando el retorno de la inversión anticipado para las flotas eléctricas.

Los impulsores turísticos —desde los cruceros por Khor Fakkan hasta los parques de aventura en la montaña— están ampliando los itinerarios de ocio más allá de los corredores Dubái-Abu Dabi, estimulando la demanda de alquiler entre emiratos. Las iniciativas federales para armonizar las regulaciones de aparcamiento y los sistemas de pago de peaje están facilitando las operaciones de flotas transfronterizas, haciendo que la expansión regional sea económicamente viable para las empresas de escala media.

Panorama regulatorio

Las operaciones de alquiler de automóviles en los EAU se rigen principalmente a nivel de emirato, encabezadas por la Autoridad de Carreteras y Transporte de Dubái (RTA) y el Departamento de Municipios y Transporte de Abu Dabi (DMT), junto con organismos locales de licencias económicas que emiten la licencia comercial subyacente para la actividad. En Dubái, el marco se sustenta en la Resolución del Consejo Ejecutivo N.º (47) de 2017 y su reglamento de aplicación (emitido en 2022), que definen la concesión de licencias a los operadores, los requisitos operativos y las obligaciones de cumplimiento. Abu Dabi publica reglamentos separados de Alquiler de Automóviles por Horas a través del DMT. Las normas de entrada y operación suelen incluir umbrales mínimos de flota (por ejemplo, 10 vehículos para los nuevos operadores en Dubái y 30 en Abu Dabi), límites de antigüedad de los vehículos para la incorporación de flotas, registro a nombre de la empresa y requisitos de uso de sistemas electrónicos vinculados al regulador para el seguimiento y la administración.

La protección al consumidor y la estandarización transaccional también se están volviendo más explícitas, incluidas circulares que exigen la devolución de los depósitos de seguridad dentro de un plazo de 30 días. Esto refuerza los controles internos de las agencias y aumenta la auditabilidad de los procesos de pago y de resolución de disputas. El cumplimiento de la cobertura de seguro obligatoria, los contratos de alquiler documentados y los procedimientos prescritos por el regulador para multas e infracciones añade costos y disciplina de procesos, en particular para los operadores de gran volumen en aeropuertos y con orientación en línea, que deben conciliar a escala las normas de aplicación y facturación de varios emiratos.

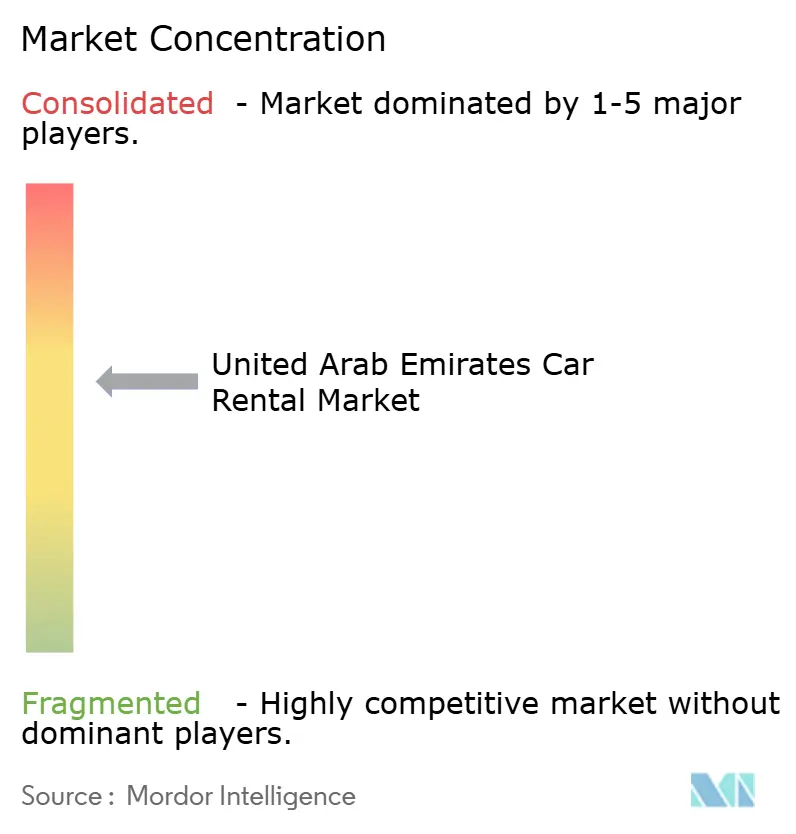

Panorama competitivo

Los grandes actores globales aprovechan las concesiones aeroportuarias, los programas de fidelización y los contratos corporativos multinacionales para asegurar volumen. Los especialistas locales contrarrestan con precios hiperlocalistas, opciones de pago flexibles y atención al cliente en árabe. Los operadores nativos digitales como eZhire y Udrive persiguen modelos de activos ligeros, obteniendo automóviles de flotas asociadas y monetizando mediante planes de suscripción.

La tecnología se ha convertido en el principal campo de batalla: las reservas impulsadas por API, la fijación de precios dinámica guiada por IA y la puntuación de riesgos basada en telemetría diferencian a los ganadores. Los requisitos de capital para las constantes actualizaciones de software y la adquisición de vehículos eléctricos empujan a las empresas más pequeñas hacia fusiones o especializaciones en nichos. Las aseguradoras de flotas recompensan la adopción de telemetría con descuentos en primas, proporcionando un incentivo financiero para las plataformas ricas en datos. El marco regulatorio de la Autoridad de Carreteras y Transporte de Dubái (RTA) apoya el desarrollo del mercado a través de procedimientos de licencias simplificados e iniciativas de integración tecnológica, manteniendo al mismo tiempo los estándares de seguridad mediante mecanismos de supervisión integrales.

Las oportunidades de espacio vacante persisten en el arrendamiento corporativo a largo plazo, las experiencias de vehículos eléctricos de lujo y el alquiler de furgonetas logísticas que respaldan la entrega de última milla. Las mayores auditorías de cumplimiento por parte de la RTA profesionalizan aún más el sector, inclinando la ventaja competitiva hacia las empresas con sólidas estructuras de gobernanza.

Líderes de la industria de alquiler de automóviles de los Emiratos Árabes Unidos

SIXT SE

The Hertz Corporation

Avis Budget Group Inc.

Europcar International

Enterprise Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La digitalización impulsada por el regulador está creando espacio operativo para las agencias que conectan los flujos de trabajo de licencias, seguimiento y pagos con plataformas de los emiratos, como los sistemas de la RTA de Dubái. Esto reduce el tiempo de ciclo para la incorporación de vehículos, la emisión de contratos y la gestión del cumplimiento. El avance hacia normas de consumo más claras, incluido el requisito de devolver los depósitos de seguridad en un plazo de 30 días, también favorece la diferenciación mediante precios transparentes, procesos automatizados de liberación de depósitos y herramientas de gestión de disputas. Esto se alinea con la estructura del mercado, donde las reservas en línea ya representan el 63,25% de los ingresos (2025).

Las oportunidades de composición de flotas y diseño de productos también se están expandiendo en torno a la electrificación y la premiumización, respaldadas por señales de política y cambios en la economía operativa destacados en el mercado. Estos incluyen vidas útiles permitidas más largas para los vehículos eléctricos frente a las flotas de combustión interna, y ventanas ampliadas para los automóviles eléctricos premium bajo las normas de Dubái. Los operadores pueden traducir esto en propuestas específicas de vehículos eléctricos y eléctricos de lujo para cuentas corporativas y turistas de alto gasto, mientras escalan la demanda de estancias cortas concentrada en Dubái y Abu Dabi mediante procesos digitales conformes (e-KYC, contratación electrónica, automatización de depósitos) sin ampliar los gastos generales de las sucursales al mismo ritmo.

Desarrollos recientes del sector

- Junio de 2026: SIXT Emiratos Árabes Unidos anunció una próxima expansión con una nueva sucursal en un destino importante de Dubái. La expansión directa del mercado amplía la red local de SIXT y aumenta el acceso para los viajeros. El crecimiento de la flota y la presencia en centros de transporte clave refuerza la cobertura regional y el posicionamiento competitivo.

- Junio de 2026: Hertz EAU inició el lanzamiento de un sitio web para clientes rediseñado, centrado en reservas más rápidas e información más clara. La mejora de la plataforma digital mejora la experiencia del usuario y respalda un mayor rendimiento de alquiler. La mejora en la conversión en línea refuerza la capacidad de Hertz EAU para capturar demanda y agilizar las transacciones.

- Noviembre de 2025: Hertz EAU formó una asociación de leasing para incorporar 150 nuevos vehículos híbridos BYD a su flota. La electrificación de la flota amplía la combinación de vehículos eléctricos y se alinea con las políticas verdes regionales. Esta medida estratégica mejora el costo total de propiedad y refuerza el cumplimiento de los estándares ambientales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por el alquiler de automóviles de pasajeros en los Emiratos Árabes Unidos, incluidas las tarifas vinculadas a la duración del alquiler, la actividad de reserva y la contratación de conductor, y reportados en valor en USD para el período de estudio.

Exclusiones del alcance: se excluyen los viajes de transporte por aplicación, el arrendamiento de vehículos tratado como financiación a largo plazo y el uso compartido de automóviles entre particulares cuando no se reserva como servicio de alquiler.

Descripción general de la segmentación

- Por duración del alquiler

- Corto plazo (menos de 30 días)

- Largo plazo (más de 30 días)

- Por tipo de reserva

- En línea

- Presencial

- Por tipo de conducción

- Autoconducido

- Con chofer

- Por tipo de vehículo

- Económico/Básico

- Premium/Lujo

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear los impulsores de la demanda y anclar el modelo con indicadores de viajes y movilidad de los EAU. Nos basamos en fuentes públicas como comunicados del Ministerio de Economía de los EAU, conjuntos de datos del Centro Federal de Competitividad y Estadística, paneles de turismo de organismos turísticos a nivel de emirato, publicaciones sobre tráfico aeroportuario y series macroeconómicas de bancos centrales o del FMI que ofrecen contexto sobre condiciones de viaje y gasto.

Para mantener la construcción de ingresos fundamentada, también revisamos sitios web de operadores, presentaciones públicas de grupos cotizados, presentaciones a inversores y prensa de negocios de reputación que cubre las tendencias de flotas y los movimientos de precios. En algunos casos, se utilizaron suscripciones de pago solo como insumos de apoyo, principalmente para datos financieros de empresas y seguimiento de noticias, y para verificar señales de importación y envío cuando estaban disponibles. Las fuentes anteriores son ilustrativas y no exhaustivas, y se revisaron documentos públicos adicionales para validar supuestos y aclarar vacíos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar cómo se divide la demanda de alquiler entre ubicaciones aeroportuarias y ubicaciones urbanas, y cómo cambian los precios con la estacionalidad y la disponibilidad de flota. Hablamos con una combinación de operadores de alquiler, gestores de flotas, socios de canal y compradores de viajes corporativos en todos los EAU, de modo que los supuestos sobre utilización, días promedio de alquiler y tarifas adicionales pudieran contrastarse con la práctica operativa diaria.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXOs): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 21% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se reconstruye el conjunto de demanda de viajes y movilidad utilizando los flujos de visitantes a los EAU, los volúmenes de pasajeros aeroportuarios, la dirección de la ocupación hotelera y la base de residentes que utiliza con frecuencia los alquileres a corto plazo. Esas señales de demanda se convierten luego en ingresos por alquiler utilizando insumos prácticos como la duración media del alquiler (días), la utilización de la flota, las tarifas diarias típicas por clase de vehículo y la proporción de reservas en línea que puede impulsar la conversión.

Luego corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluida una consolidación de las bandas de ingresos de operadores muestreados, la lógica de conteo de flota donde estaba disponible, y verificaciones de canal sobre los precios de alquileres a corto plazo frente a alquileres mensuales. Cuando los operadores más pequeños tenían divulgación limitada, las brechas se abordaron aplicando rangos de utilización y tarifas validados en entrevistas, revisándolos luego frente a la estacionalidad observada en torno a los períodos turísticos punta. Las previsiones se elaboraron mediante análisis de escenarios, donde impulsores como el crecimiento del turismo, la normalización de los viajes corporativos y elementos de costo como el seguro y los ciclos de reemplazo de vehículos se sometieron a pruebas de estrés antes de fijar la trayectoria final.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones de consistencia para que el modelo no se aleje de las señales reales del mercado. Comparamos los ingresos implícitos por vehículo con niveles de utilización realistas, verificamos la variación interanual frente a las tendencias de turismo y tráfico aéreo, y revisamos los valores atípicos que podrían deberse a eventos puntuales o picos de precios.

Un segundo analista revisa los supuestos clave y los cálculos intermedios, seguido de una revisión final en la que las anomalías se corrigen o se vuelven a probar mediante llamadas de seguimiento. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos significativos, como cambios pronunciados en el turismo, cambios regulatorios que afectan la movilidad o reajustes importantes de precios. Antes de la entrega, realizamos una ronda final de actualización para que los clientes reciban la visión más reciente alineada con el mismo alcance y lógica.

Tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos según Mordor Intelligence, comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el alquiler de automóviles en los EAU pueden variar, incluso cuando parecen medir lo mismo, porque los límites y los elementos de ingresos no siempre se tratan de la misma manera. Las diferencias también aparecen cuando una estimación se basa en indicadores de viaje y economía de flotas, mientras que otra se apoya más en divisiones amplias del gasto en movilidad.

Al verificar la utilización de flota ajustada por estacionalidad, los días promedio de alquiler y el movimiento de tarifas por clase de vehículo, Mordor Intelligence mantiene el total vinculado a los ingresos por servicios de alquiler en los EAU, en lugar de mezclar el valor de leasing o de transporte por aplicación que puede cambiar la cifra rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,61 mil millones de USD (2025) | |

| Asociación de la Industria A | 0,78 mil millones de USD (2025) | A menudo incluye los ingresos por arrendamiento de vehículos a largo plazo y los servicios de chófer agrupados como un solo conjunto, lo que puede inflar el valor cuando las cuentas corporativas con alto componente de leasing se contabilizan como alquileres. |

| Consultora Regional B | 0,52 mil millones de USD (2025) | Tiende a aplicar supuestos conservadores de tarifa diaria promedio y puede subestimar los picos de demanda impulsados por los aeropuertos, especialmente cuando el aumento de la utilización en los meses de alto turismo no se modela explícitamente. |

La diferencia se explica principalmente por lo que se considera ingreso por alquiler y por cómo se tratan los precios y la utilización en los meses pico y de baja temporada. Nuestro método se mantiene repetible porque cada paso puede rastrearse hasta impulsores como los flujos de viaje, los días de alquiler, la utilización y las bandas de tarifas observadas, y luego someterse a pruebas de estrés mediante verificaciones de escenarios prácticos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos en 2026?

El tamaño del mercado de alquiler de automóviles de los Emiratos Árabes Unidos es de 0,69 mil millones de USD en 2026 y se proyecta que alcance 1,33 mil millones de USD para 2031.

¿Cuál es la tasa de crecimiento prevista para el alquiler de automóviles en los Emiratos Árabes Unidos?

Se espera que los ingresos del mercado avancen a una CAGR del 13,89% entre 2026 y 2031.

¿Qué segmento de duración del alquiler crece más rápidamente?

El arrendamiento a largo plazo lidera el crecimiento con una CAGR del 11,21%, impulsado por la externalización corporativa de la gestión de flotas.

¿Qué prominencia tienen las reservas en línea en el alquiler de automóviles de los Emiratos Árabes Unidos?

Las plataformas digitales ya representan el 63,25% de los ingresos y se están expandiendo a una CAGR del 14,35%.

¿Qué impacto tiene la electrificación de flotas en los operadores de alquiler?

La extensión de la vida útil de los vehículos, los menores costos operativos y la demanda impulsada por criterios ESG hacen que las flotas eléctricas sean cada vez más rentables, aunque la elevada inversión inicial sigue siendo un obstáculo.

¿Qué emirato genera la mayor demanda de alquiler?

Dubái contribuye con la mayor participación de mercado gracias a su infraestructura turística y su condición de centro de negocios internacional.

Última actualización de la página el: