Tamaño y Participación del Mercado de Almacenamiento y Bodegaje de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento y Bodegaje de Arabia Saudita por Mordor Intelligence

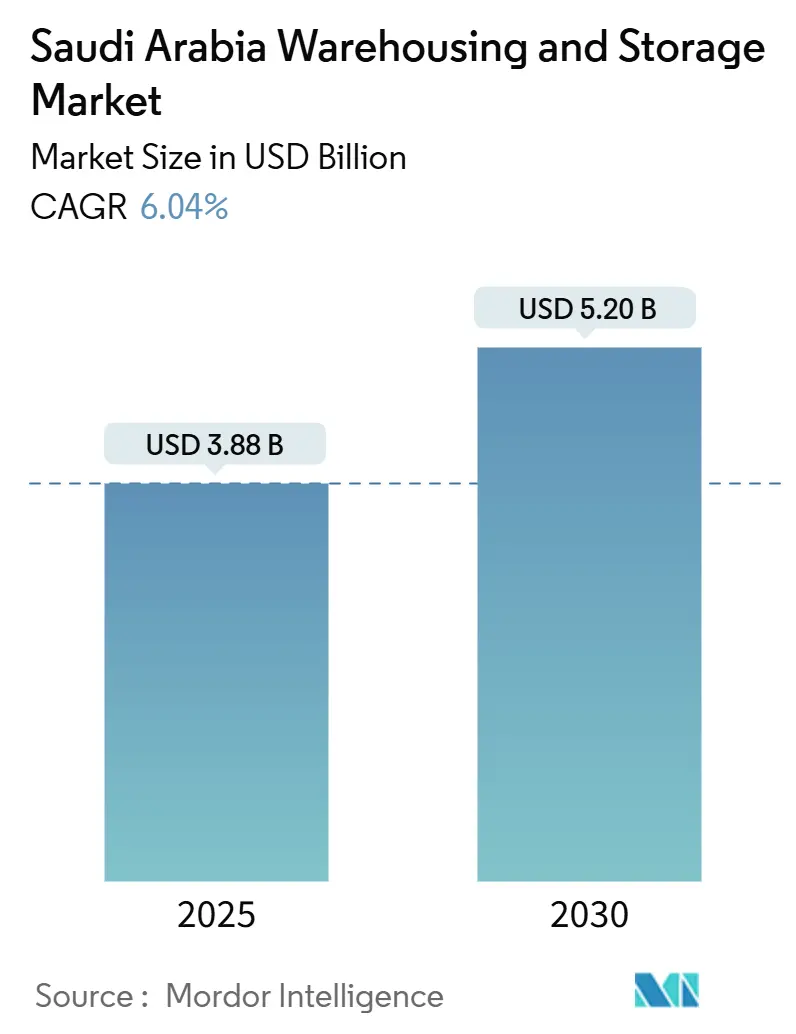

El tamaño del Mercado de Almacenamiento y Bodegaje de Arabia Saudita se estima en USD 3,88 mil millones en 2025 y se espera que alcance USD 5,20 mil millones en 2030, a una CAGR del 6,04% durante el período de pronóstico (2025-2030).

La expansión está anclada en las reformas logísticas de la Visión 2030, el financiamiento gubernamental para 18 zonas logísticas de uso específico y el crecimiento de dos dígitos en las transacciones de comercio habilitado para dispositivos móviles. El almacenamiento general domina la capacidad porque la mayoría de los fabricantes y minoristas nacionales aún dependen de instalaciones a temperatura ambiente; sin embargo, la capacidad refrigerada se está expandiendo más rápido a medida que se endurecen las normas de seguridad alimentaria y trazabilidad farmacéutica. La liberalización de la propiedad extranjera está atrayendo a operadores globales que incorporan automatización, robótica y estándares de seguridad más elevados, lo que impulsa a los actores locales establecidos a modernizar sus instalaciones o formar alianzas con proveedores de tecnología. La ubicación geográfica estratégica del mercado —a medio camino entre Asia, Europa y África— continúa generando oportunidades multimodales a medida que la infraestructura portuaria, vial y ferroviaria converge en torno al próximo ferrocarril Landbridge de 1.390 km.

Conclusiones Clave del Informe

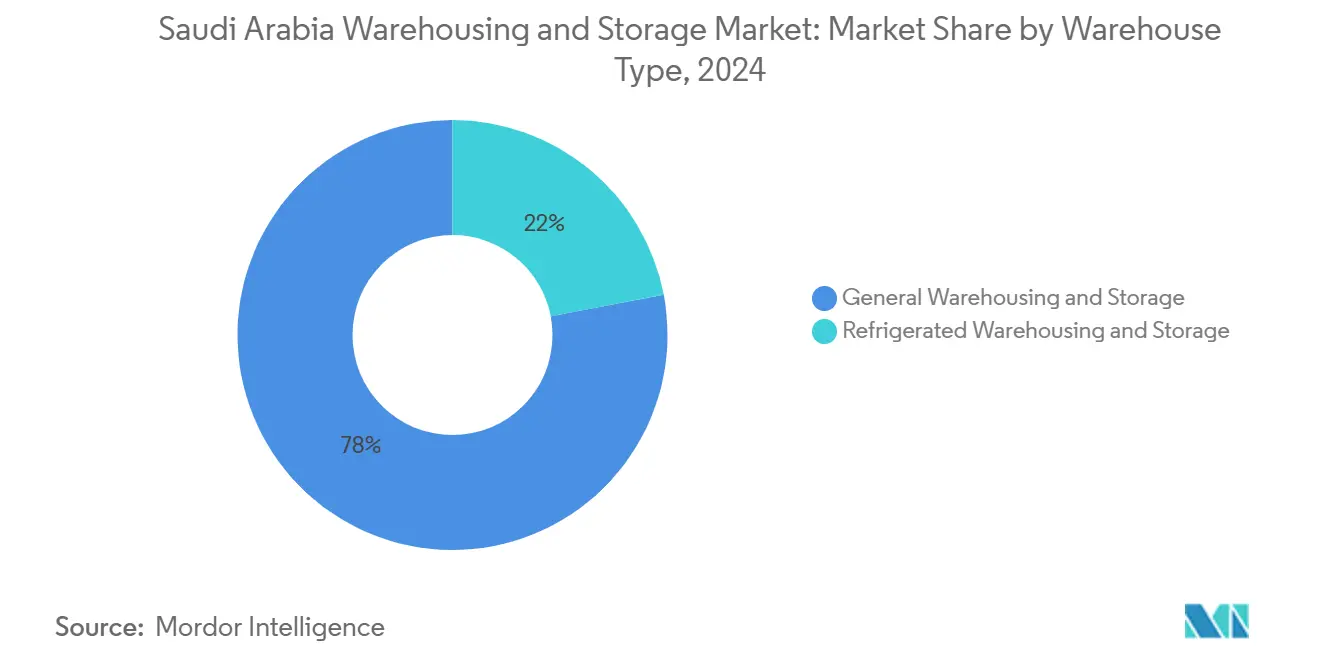

- Por tipo de almacén, el almacenamiento y bodegaje general lideró con el 78,01% de la participación del mercado de almacenamiento y bodegaje de Arabia Saudita en 2024; se proyecta que el almacenamiento refrigerado registre la CAGR más rápida del 6,32% hasta 2030.

- Por industria de usuario final, el segmento de comercio electrónico y minorista representó el 32,10% del tamaño del mercado de almacenamiento y bodegaje de Arabia Saudita en 2024 y avanza a una CAGR del 6,17% hasta 2030.

Tendencias e Información del Mercado de Almacenamiento y Bodegaje de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico impulsado por la Visión 2030 | +1.5% | Nacional, con concentración en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Inversión gubernamental en zonas logísticas | +1.2% | Nacional, con ganancias tempranas en la Provincia Oriental, La Meca, Riad | Largo plazo (≥ 4 años) |

| Creciente demanda de cadena de frío (alimentos y farmacéutica) | +0.8% | Nacional, con enfoque farmacéutico en Riad y alimentario en la Provincia Oriental | Mediano plazo (2-4 años) |

| Expansión de redes organizadas de bienes de consumo masivo y minoristas | +0.7% | Nacional, con concentración urbana en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Integración ferroviaria del Landbridge saudita | +0.6% | Regiones oriental y occidental, conectando el Mar Rojo con el Golfo Arábigo | Largo plazo (≥ 4 años) |

| Liberalización del 100% de la propiedad extranjera | +0.5% | Nacional, con enfoque inicial en los principales centros económicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico Impulsado por la Visión 2030

Los compradores sauditas menores de 35 años adoptan el pago móvil, impulsando las ventas en línea muy por delante del comercio minorista tradicional. Los minoristas ahora ubican inventario en centros de distribución dentro de un radio de 30 km de los núcleos de alta densidad poblacional, lo que desplaza los modelos de ubicación de almacenes hacia microcentros y aumenta la demanda de instalaciones aduaneras que puedan preclasificar importaciones. La Estrategia de Economía Digital tiene como objetivo incrementar las actividades habilitadas por tecnología para 2030, por lo que los operadores están escalando sistemas automatizados de clasificación e inventario omnicanal para gestionar el aumento. Las autoridades aduaneras facilitan los flujos transfronterizos mediante la ampliación del despacho en puertas inteligentes, lo que comprime los plazos de entrega y eleva los estándares de nivel de servicio. El efecto global es una demanda estructural —no cíclica— de espacio moderno en el mercado de almacenamiento y bodegaje de Arabia Saudita[1]Ministerio de Comercio, "Crecimiento de Transacciones de Comercio Electrónico 2024," mc.gov.sa.

Inversión Gubernamental en Zonas Logísticas

El Fondo de Desarrollo Industrial ha destinado SAR 10 mil millones (USD 2,67 mil millones) para 18 zonas logísticas avanzadas que integran 5G, IoT y ventanillas aduaneras simplificadas. Los sitios de la primera fase que abren antes de 2026 ya registran tiempos de despacho de carga de cuatro horas, un tercio del tiempo de espera en patios tradicionales. Las parcelas de la Provincia Oriental están adyacentes a complejos petroquímicos, mientras que los parques de Riad utilizan desvíos ferroviarios intermodales para reducir el kilometraje por carretera de larga distancia. Los operadores que trabajan dentro de estas zonas delimitadas disfrutan de menor burocracia y tarifas de servicios públicos con descuento, lo que mejora las tasas internas de retorno de los proyectos y orienta el mercado de almacenamiento y bodegaje de Arabia Saudita hacia estructuras de costos competitivas a nivel mundial[2]MODON, "Iniciativa de Desarrollo de Zonas Logísticas 2024," modon.gov.sa.

Creciente Demanda de Cadena de Frío (Alimentos y Farmacéutica)

La Compañía Nacional Unificada de Adquisiciones exige el manejo a temperatura controlada en todas las importaciones del sector salud, elevando de inmediato la demanda de almacenamiento en frío para productos farmacéuticos. Mientras tanto, el Ministerio de Medio Ambiente, Agua y Agricultura persigue reservas de seguridad alimentaria para amortiguar los choques estacionales de importación, aumentando la necesidad de almacenamiento a múltiples temperaturas en puertos costeros y centros de distribución del interior. Los procesadores privados de lácteos, proveedores de carne y distribuidores de vacunas financiaron expansiones de capacidad durante 2024, respaldados por arrendamientos de terrenos favorables dentro de las zonas recién construidas. La Autoridad Saudita de Alimentos y Medicamentos ahora inspecciona los registros de temperatura en tiempo real, lo que añade costos de cumplimiento pero mejora las primas de servicio para los operadores certificados. Estos factores anclan el crecimiento a largo plazo en el subconjunto refrigerado y congelado del mercado de almacenamiento y bodegaje de Arabia Saudita[3]NUPCO, "Mandato de Cadena de Frío para Cadenas de Suministro de Salud," nupco.com.

Expansión de Redes Organizadas de Bienes de Consumo Masivo y Minoristas

Los hipermercados de comestibles, las cadenas de descuento y las franquicias de moda están ampliando sus puntos de venta físicos mientras ubican inventario de comercio electrónico en instalaciones compartidas para reducir el riesgo de exceso de existencias. Los modelos de distribución consolidada reemplazan las entregas tradicionales de mayoristas, por lo que los minoristas demandan servicios integrados de almacenamiento, ensamblaje de kits y ensamblaje ligero. Los protocolos actualizados de seguridad alimentaria exigen trazabilidad de extremo a extremo, lo que impulsa a los almacenes de temperatura ambiente más pequeños a modernizar sus sistemas de TI o a salir del mercado. El sector inmobiliario minorista organizado creció en paralelo, generando una demanda constante de centros de distribución de gran superficie en Yeda y Riad. En consecuencia, la combinación de inquilinos aguas abajo se diversifica más allá de los petroquímicos hacia ocupantes orientados al consumidor en el mercado de almacenamiento y bodegaje de Arabia Saudita[4]Banco Central de Arabia Saudita, "Sistemas de Pago Digital 2024," sama.gov.sa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de terreno y construcción | -0.4% | Nacional, con presión aguda en las áreas metropolitanas de Riad y Yeda | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en automatización | -0.3% | Nacional, con desafíos particulares en las zonas industriales de la Provincia Oriental | Mediano plazo (2-4 años) |

| Conectividad deficiente de última milla más allá de los principales centros | -0.2% | Ciudades secundarias y zonas rurales fuera de los principales centros metropolitanos | Mediano plazo (2-4 años) |

| Tarifas elevadas de servicios públicos para almacenes frigoríficos | -0.1% | Nacional, con mayor impacto en instalaciones refrigeradas de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Terreno y Construcción

Los precios del acero y el concreto se incrementaron en 2024 a medida que los megaproyectos absorbieron los suministros a granel. Las tasas de interés elevadas añadieron 150 puntos básicos a los cargos por préstamos en comparación con el año anterior, comprimiendo los márgenes de los desarrolladores y reduciendo las construcciones especulativas. La construcción modular ayuda a reducir el gasto de capital por palé, pero extiende los plazos de adquisición, lo que amenaza los cronogramas de los proyectos para los operadores que compiten por obtener ventaja de ser los primeros en actuar. La carga de costos es más aguda para las empresas más pequeñas, inclinando el mercado de almacenamiento y bodegaje de Arabia Saudita hacia los actores con mayor capital.

Escasez de Mano de Obra Calificada en Automatización

Los sistemas de lanzadera automatizados, los brazos de clasificación y las instalaciones de sistemas automatizados de almacenamiento y recuperación de gran altura superaron la capacidad de formación de técnicos locales, lo que obliga a las empresas a contratar ingenieros expatriados con salarios superiores. El Fondo de Desarrollo de Recursos Humanos introdujo programas específicos en 2024, pero se proyecta que la demanda se triplique para 2027, ampliando la brecha. Los requisitos de certificación impuestos por la Organización Saudita de Normas, Metrología y Calidad retrasan la puesta en marcha de los proyectos hasta seis meses cuando escasea el personal aprobado. Por lo tanto, la escasez de mano de obra limita la velocidad a la que las instalaciones pueden pasar de flujos manuales a automatizados en el mercado de almacenamiento y bodegaje de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Almacenamiento en Frío Impulsa el Crecimiento Futuro

Las instalaciones refrigeradas se expandirán a una CAGR del 6,32% hasta 2030 —más rápido que el mercado general de almacenamiento y bodegaje de Arabia Saudita— ante la sostenida demanda farmacéutica y de productos perecederos. En contraste, el almacenamiento general retiene el 78,01% de la capacidad actual, impulsado por el cumplimiento de pedidos de comercio electrónico y los flujos de repuestos industriales. Los operadores de almacenamiento general ahora adaptan cámaras con aire acondicionado para asegurar contratos de desbordamiento farmacéutico, difuminando las líneas entre el almacenamiento a temperatura ambiente y el almacenamiento en frío. Los estrictos mandatos de registro de temperatura de la Autoridad Saudita de Alimentos y Medicamentos alejan los bienes de alto valor de los almacenes no certificados, acelerando las ganancias de participación para los actores de cadena de frío de uso específico. En el horizonte, el ferrocarril Landbridge acortará los tránsitos del Mar Rojo al Golfo, aumentando el rendimiento y reforzando el subconjunto refrigerado del tamaño del mercado de almacenamiento y bodegaje de Arabia Saudita.

El cumplimiento normativo diferencia los rendimientos. Las reservas farmacéuticas requieren reservas de inventario de 90 días, garantizando una ocupación constante. Los exportadores agrícolas de dátiles aprovechan los nuevos preenfriadores para salvaguardar la calidad durante los largos trayectos hacia Asia y América del Norte. A medida que los márgenes se comprimen en el espacio a temperatura ambiente —donde los clientes demandan ensamblaje de kits, servicios de valor agregado y preparación justo a tiempo— los operadores se diversifican hacia nichos de temperatura controlada que exigen rentas superiores. Esta transición refuerza los diseños de sitios multiproducto, formando una estrategia central para los actores establecidos que buscan mantener su participación de cartera en el mercado de almacenamiento y bodegaje de Arabia Saudita.

Por Industria de Usuario Final: El Comercio Electrónico Remodela los Patrones de Demanda

El comercio electrónico y minorista lideró con el 32,10% de los ingresos en 2024 y crecerá un 6,17% anual hasta 2030, impulsado por estrategias omnicanal y expectativas más rápidas de entrega desde el clic hasta la puerta. Las principales plataformas arriendan centros de distribución cruzada cerca de los centros de población para garantizar la entrega al día siguiente, expandiendo la demanda de palés al doble del ritmo de los canales mayoristas tradicionales. Las redes de alimentos y bebidas dependen de nodos refrigerados para mantener la vida útil de las líneas de lácteos y aves de corral, aunque el crecimiento se modera tras la rápida expansión de la era pandémica. Los clientes de manufactura y automotriz como SABIC y Ma'aden adoptan la distribución regional para reducir los costos de mantenimiento de existencias, reforzando la importancia del almacenamiento seguro y conforme.

El tamaño del mercado de almacenamiento y bodegaje de Arabia Saudita para materiales químicos y peligrosos se expande, como ilustra la instalación Clase 3/8 de Tristar en Dammam, que demuestra la ventaja competitiva del cumplimiento estricto. Finalmente, los segmentos de nicho —repuestos de defensa, equipos de energía renovable— añaden diversidad de volumen que suaviza los ciclos de ocupación para los grandes campus. Las cadenas de suministro pivotan hacia formatos compartidos y multiinquilino donde los operadores logísticos de terceros gestionan los picos de inventario entre sectores. Este modelo de agrupación mejora la utilización del espacio y diluye los costos fijos, dando forma así al futuro equilibrio competitivo del mercado de almacenamiento y bodegaje de Arabia Saudita.

Análisis Geográfico

Riad, la Provincia Oriental y el corredor Yeda-La Meca forman el triángulo logístico principal. La Provincia Oriental captura una participación significativa de la huella existente gracias a la proximidad portuaria y la agrupación de la cadena de valor petroquímica. Yeda aprovecha la conectividad con el Mar Rojo y la carga del turismo religioso para mantener altas rentas de almacén. El ferrocarril Landbridge saudita integrado comprimirá el tránsito del Mar Rojo al Golfo a menos de 48 horas, redirigiendo algunos flujos marítimos hacia el interior y amplificando los centros intermodales tanto en Dammam como en Yeda.

Las ciudades secundarias como Tabuk y Abha ahora atraen parques logísticos vinculados a la agricultura y la minería, desplazando la capacidad hacia el exterior y alineándose con los objetivos de crecimiento equilibrado de la Visión 2030. La Provincia Fronteriza del Norte posiciona a Arar como puerta de entrada para el comercio con Jordania e Irak, con un centro logístico para 2026 que agilizará el transporte terrestre por carretera. Las disparidades regulatorias —regímenes fiscales especiales en NEOM, zonas de aduanas simplificadas en la Ciudad Económica Rey Abdulaziz— atraen a operadores logísticos de terceros globales para establecer sedes regionales, reforzando la aspiración de Arabia Saudita como punto intermedio de transbordo.

Si bien el 75% de la capacidad futura se concentrará en seis clústeres nacionales, la diversificación geográfica sigue siendo una cobertura contra la inflación del precio del suelo y los cambios en la infraestructura. Los operadores que establezcan redes de múltiples nodos estarán mejor posicionados para adaptarse a los carriles comerciales en evolución y los ajustes de política, sustentando la competitividad a largo plazo en el mercado de almacenamiento y bodegaje de Arabia Saudita.

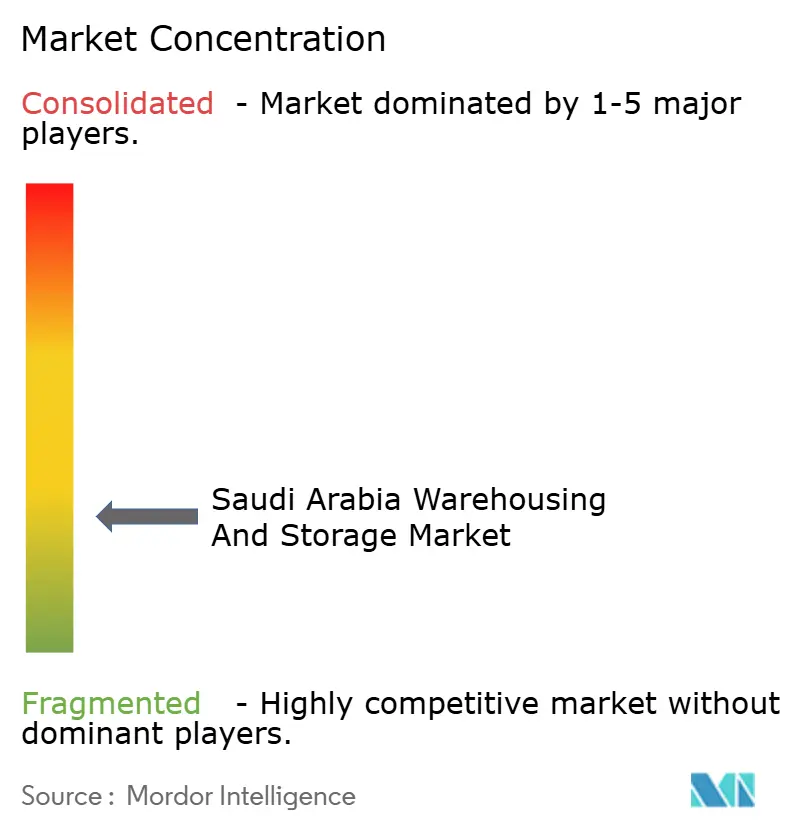

Panorama Competitivo

El mercado de almacenamiento y bodegaje de Arabia Saudita equilibra a los actores locales establecidos y a los nuevos participantes globales. SAL Saudi Logistics Services y Almajdouie aprovechan sus vínculos históricos con clientes y su dominio regulatorio, mientras que DHL, GEODIS y Aramex avanzan en automatización y procedimientos operativos estándar estandarizados. La participación de mercado sigue fragmentada, aunque la consolidación se acelera a medida que las empresas con mayor capital adquieren almacenes más pequeños para construir redes nacionales. El nivel superior compite por implementar sistemas de almacenamiento y recuperación automatizados, recolección robótica y sistemas de gestión de almacenes basados en inteligencia artificial para aumentar la velocidad de rotación de palés y reducir las tasas de error.

Las oportunidades de espacio en blanco se centran en productos farmacéuticos, repuestos automotrices y productos químicos peligrosos, cada uno de los cuales exige certificaciones que crean altas barreras de entrada. La tecnología es el nuevo foso competitivo, donde los operadores que integran sensores de IoT, mapas digitales gemelos de patios e instalaciones solares listas para criterios ambientales, sociales y de gobernanza aseguran clientes multinacionales que valoran la transparencia de datos.

Las actualizaciones de las normas sauditas elevan los gastos de cumplimiento, comprimiendo los márgenes de los operadores manuales y acelerando la venta a rivales con mayor capitalización. Las empresas conjuntas internacionales —como las alianzas de cadena de frío entre Almajdouie y Maersk— ilustran modelos híbridos que combinan el conocimiento global con el acceso al mercado local.

Líderes de la Industria de Almacenamiento y Bodegaje de Arabia Saudita

SAL Saudi Logistics Services Co.

Almajdouie Logistics

DHL Group

Aramex

Al-Futtaim Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SAL Logistics inauguró un centro de distribución de 45.000 m² en el Parque Logístico del sur de Riad para atender a inquilinos de los sectores farmacéutico, bienes de consumo masivo y comercio electrónico.

- Junio de 2025: DHL destinó EUR 500 millones (USD 520,8 millones) para la expansión en el Consejo de Cooperación del Golfo, asignando una gran parte a nuevos almacenes de logística contractual en Arabia Saudita.

- Abril de 2025: MAWANI y Sultan Logistics acordaron construir un parque logístico de SAR 200 millones (USD 53,2 millones) en el Puerto Rey Abdulaziz, añadiendo 35.000 m² de espacio de almacén.

- Enero de 2025: Aramex activó un sistema automatizado de clasificación robótica en el Puerto Islámico de Yeda, procesando hasta 96.000 paquetes diarios.

Alcance del Informe del Mercado de Almacenamiento y Bodegaje de Arabia Saudita

| Almacenamiento y Bodegaje General |

| Almacenamiento y Bodegaje Refrigerado |

| Comercio Electrónico y Minorista |

| Alimentos y Bebidas |

| Manufactura y Automotriz |

| Salud, Farmacéutica y Ciencias de la Vida |

| Químicos y Materiales Especiales |

| Otros |

| Por Tipo de Almacén | Almacenamiento y Bodegaje General |

| Almacenamiento y Bodegaje Refrigerado | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Alimentos y Bebidas | |

| Manufactura y Automotriz | |

| Salud, Farmacéutica y Ciencias de la Vida | |

| Químicos y Materiales Especiales | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento y bodegaje de Arabia Saudita en 2025?

Se valora en USD 3,88 mil millones, con una CAGR proyectada del 6,04% hasta 2030.

¿Qué tipo de almacén crece más rápido?

Las instalaciones refrigeradas, que se expanden a una CAGR del 6,32% debido a las regulaciones farmacéuticas y alimentarias.

¿Qué impulsa la inversión extranjera en almacenes sauditas?

La liberalización del 100% de la propiedad, las zonas logísticas especializadas con beneficios fiscales y las ambiciones exportadoras de la Visión 2030.

¿Qué región registra el mayor crecimiento de capacidad a corto plazo?

Riad, proyectada con una CAGR del 7,1% ante la creciente demanda de centros de distribución.

¿Qué desafíos limitan la construcción de almacenes?

Los elevados costos de terreno y construcción, más la escasez de técnicos especializados en automatización, mantienen ajustados los plazos de nuevas construcciones.

Última actualización de la página el: