Tamaño y Participación del Mercado de Computadoras y Laptops Reacondicionadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.54 Mil millones de dólares |

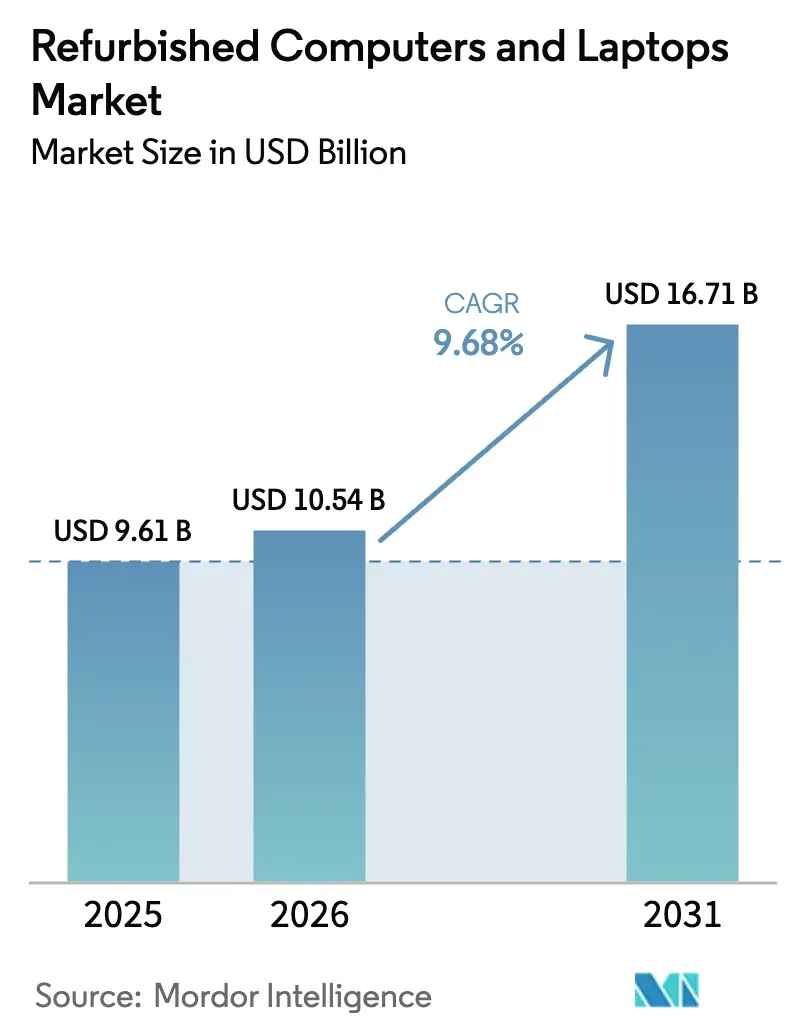

| Tamaño del Mercado (2031) | 16.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computadoras y Laptops Reacondicionadas por Mordor Intelligence

Se prevé que el tamaño del mercado de computadoras y laptops reacondicionadas crezca de USD 9,61 mil millones en 2025 a USD 10,54 mil millones en 2026 y se proyecta que alcance USD 16,71 mil millones en 2031, a una CAGR del 9,68% durante el período 2026-2031. El crecimiento ha sido impulsado por el aumento de los mandatos corporativos de sostenibilidad, la ampliación de los programas de inclusión digital y las rápidas mejoras en los estándares de reacondicionamiento que reducen la brecha de desempeño entre los dispositivos usados y los nuevos. Las empresas han incorporado objetivos de adquisición circular en cuadros de mando ESG más amplios, impulsando ciclos de renovación de gran volumen que generan un suministro constante de dispositivos de segunda mano. El mercado también se beneficia del fin del soporte de Windows 10 y la naciente ola de actualización hacia PC con IA, ambos fenómenos que están liberando activos de alta especificación hacia los flujos de reacondicionamiento. Los mercados en línea continuaron ampliando su alcance y transparencia, mejorando la confianza de los compradores a través de la clasificación estandarizada, la armonización de garantías y el etiquetado de impacto de carbono.

Conclusiones Clave del Informe

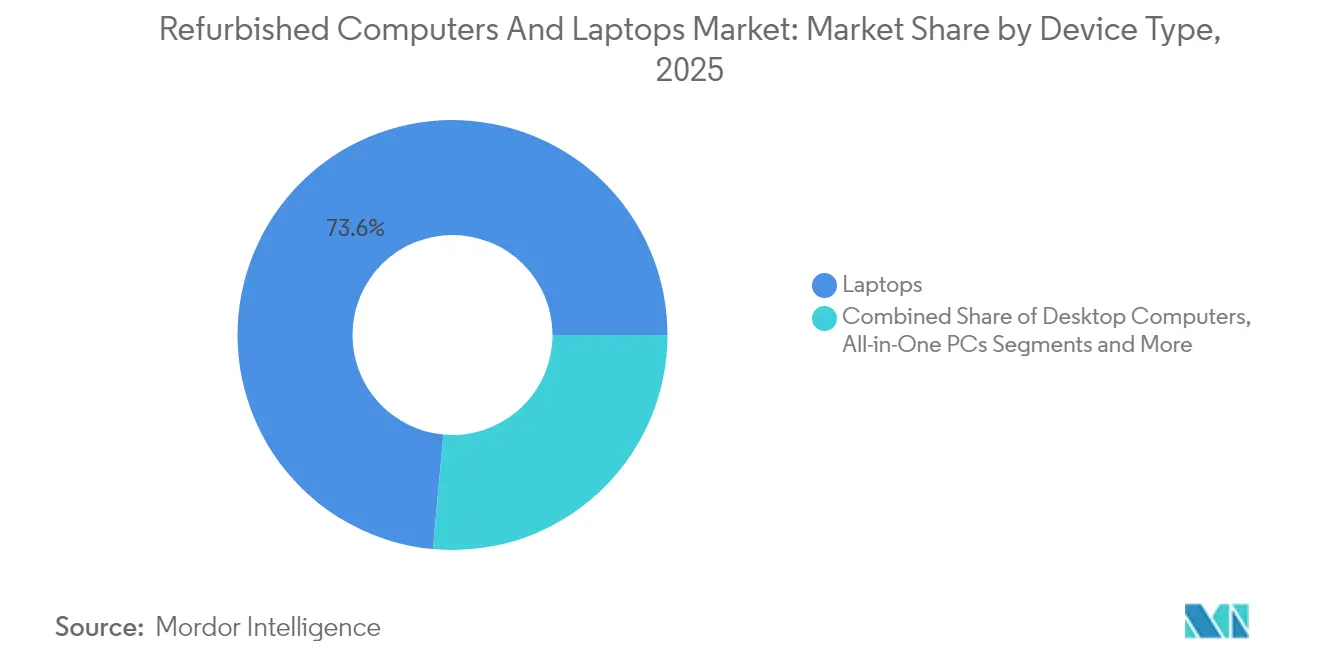

- Por tipo de dispositivo, las laptops lideraron con el 73,55% de la participación del mercado de computadoras y laptops reacondicionadas en 2025, mientras que se prevé que los clientes ligeros y las mini PC se expandan a una CAGR del 10,35% hasta 2031.

- Por grado de producto, las unidades de Grado A capturaron el 47,95% del tamaño del mercado de computadoras y laptops reacondicionadas en 2025 y avanzan a una CAGR del 9,92% hasta 2031.

- Por sistema operativo, los dispositivos con Chrome OS representaron el subsegmento de mayor crecimiento con una CAGR del 11,38% entre 2026 y 2031.

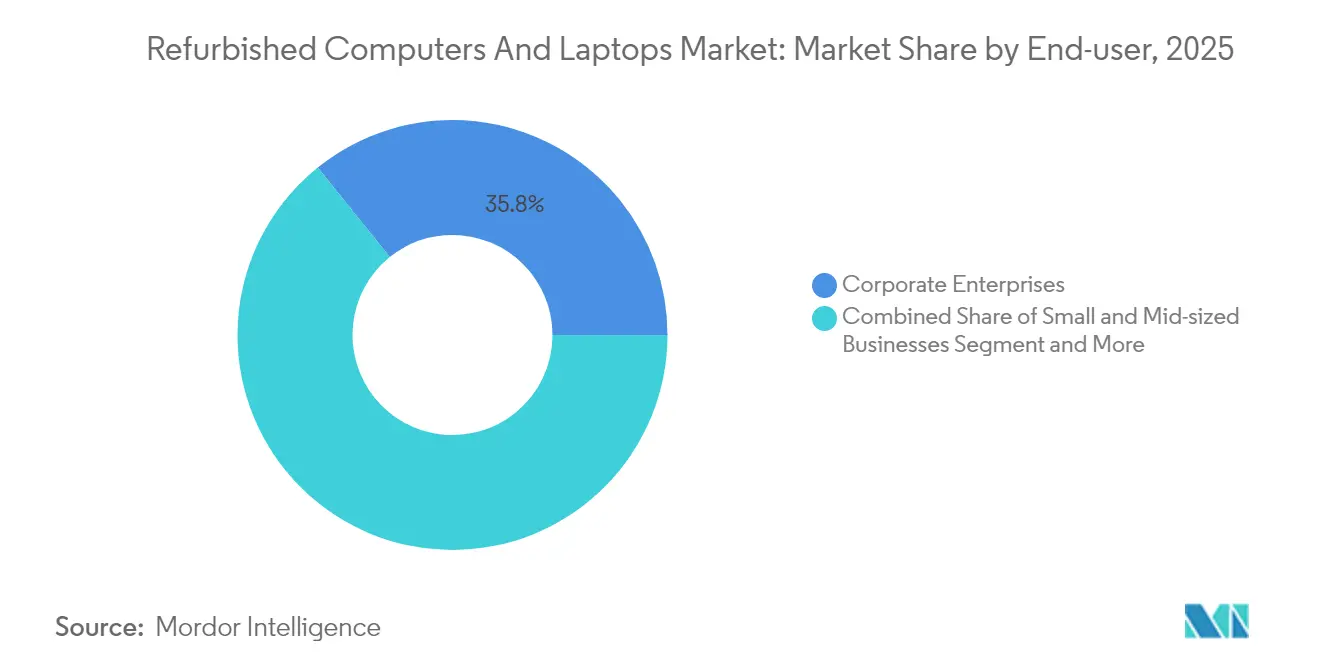

- Por usuario final, las empresas corporativas mantuvieron una participación de ingresos del 35,78% en 2025; las instituciones educativas registran la CAGR proyectada más alta del 10,14% hasta 2031.

- Por canal de distribución, los mercados en línea dominaron el 62,74% del tamaño del mercado de computadoras y laptops reacondicionadas en 2025 y crecen a una CAGR del 11,28%.

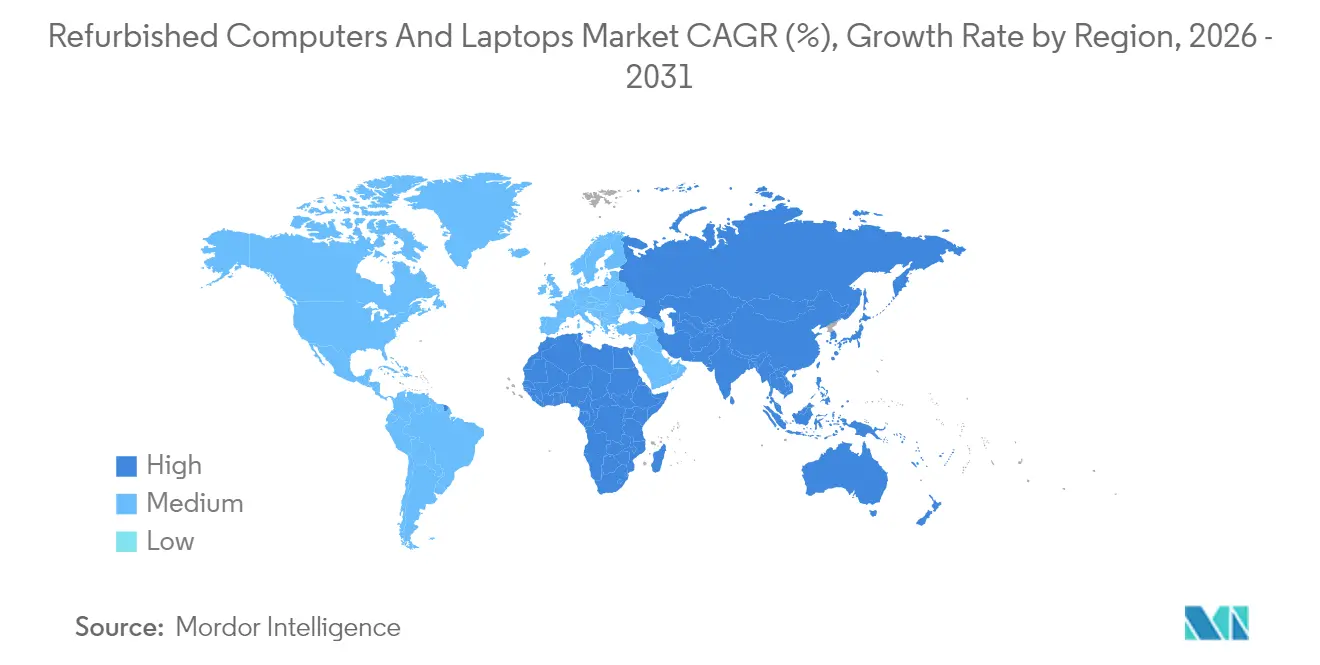

- Por geografía, América del Norte lideró con el 32,18% de participación en ingresos en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 9,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computadoras y Laptops Reacondicionadas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ahorro de costos y asequibilidad de los dispositivos reacondicionados | +3.2% | Global; mayor en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Mandatos corporativos ESG que favorecen la adquisición circular de TI | +2.1% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| El fin del soporte de Windows 10 amplía el stock de dispositivos usados listos para Windows 11 | +1.8% | Global; más fuerte en mercados con alta concentración empresarial | Corto plazo (≤ 2 años) |

| El ciclo de actualización hacia PC con IA genera mayores volúmenes de intercambio | +1.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Crecientes regulaciones sobre residuos electrónicos y conciencia ecológica del consumidor | +1.0% | Global; más estrictas en la UE | Largo plazo (≥ 4 años) |

| Preferencias gubernamentales de adquisición verde | +0.8% | UE, América del Norte, estados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de costos y asequibilidad de los dispositivos reacondicionados

El posicionamiento de precios siguió siendo el catalizador de mayor impacto a corto plazo. Los productos reacondicionados típicamente ofrecían un descuento del 30-70% frente a sus equivalentes nuevos, brindando alivio presupuestario inmediato tanto a los hogares como a las organizaciones. Las empresas que gestionaban despliegues de miles de unidades reportaron que las flotas reacondicionadas generaban una satisfacción del usuario equivalente con un costo total de propiedad entre un 20-40% menor, una vez incluidos la depreciación, la garantía y los servicios. Las escuelas aprovecharon la diferencia de precio para ampliar las proporciones de dispositivos individuales sin exceder los presupuestos de financiación pública. Los mercados reforzaron la propuesta de valor mediante la superposición de clasificación estandarizada de condición y una garantía predeterminada de un año, limitando la percepción de riesgo a la baja. A medida que las presiones inflacionarias se relajaron, la asequibilidad continuó sustentando la adopción en los mercados emergentes sensibles al precio, especialmente donde las opciones de financiamiento seguían siendo limitadas.

Mandatos corporativos ESG que favorecen la adquisición circular de TI

Los cuadros de mando medioambientales pasaron de la divulgación voluntaria a la presentación de informes obligatoria en muchas bolsas de valores, incentivando a las empresas a cuantificar la extensión de la vida útil de los productos. Dell se comprometió a reutilizar o reciclar un volumen de dispositivos equivalente a todas las ventas nuevas para 2030, un punto de referencia que formalizó la devolución de dispositivos como un KPI fundamental en lugar de un compromiso de marketing [1]Dell Technologies, "Acelerando la Economía Circular," dell.com. Lenovo reveló que el 71% de los dispositivos recolectados fueron reacondicionados o redistribuidos en lugar de destruidos, lo que subraya la rápida operacionalización de las métricas circulares. Los compradores corporativos incorporaron calculadoras de ciclo de vida de carbono en las plantillas de solicitud de propuesta, recompensando sistemáticamente a los proveedores que suministraban alternativas reacondicionadas. La práctica se extendió a las filiales globales en Asia-Pacífico, sustentando las perspectivas de crecimiento de dos dígitos de la región y reforzando el mercado de computadoras y laptops reacondicionadas como pilar de la estrategia climática empresarial.

El fin del soporte de Windows 10 amplía el stock de dispositivos usados "listos para Windows 11"

La terminación programada por Microsoft de las actualizaciones de seguridad de Windows 10 en octubre de 2025 llevó a las empresas a auditar sus flotas de dispositivos y priorizar el hardware que cumplía con los requisitos de Módulo de Plataforma Confiable y CPU de Windows 11. Las estimaciones de la industria sugirieron que el 40% de las laptops empresariales instaladas requerían reemplazo, inyectando una oleada de unidades de tres a cinco años de antigüedad en los flujos de los reacondicionadores. Microsoft Authorized Refurbishers obtuvo ventaja de primer movimiento al incluir licencias legítimas de Windows 11, aliviando las preocupaciones de cumplimiento para los compradores del sector educativo y público. Como resultado, los dispositivos reacondicionados certificados con Windows 11 alcanzaron precios un 10-15% superiores al stock exclusivo de Windows 10 sin frenar la rotación, fortaleciendo la profundidad de la oferta durante la crucial ventana de renovación 2025-2026.

El ciclo de actualización hacia PC con IA genera mayores volúmenes de intercambio

La rápida comercialización de laptops con unidades de procesamiento neuronal integradas intensificó el impulso de renovación. Las empresas que buscaban inferencia local de IA por razones de privacidad o latencia reemplazaron sistemas de otro modo operativos, adelantando efectivamente el ciclo de reemplazo. El programa global de intercambio de Lenovo ofreció reembolsos en tarjetas de regalo Visa, orquestando un flujo de ciclo cerrado que canalizó hardware empresarial de gama alta hacia centros de reacondicionamiento. Los dispositivos secundarios "listos para IA" resultantes mostraron pantallas de alta resolución, RAM de 16 GB o más y almacenamiento NVMe, lo que permitió a los reacondicionadores ampliar las bandas de precios manteniendo especificaciones atractivas. El crecimiento del segmento mejoró los precios de venta promedio y la combinación de márgenes en el mercado de computadoras y laptops reacondicionadas, impulsando la gestión del ciclo de vida tecnológico firmemente hacia el diseño circular.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Brechas en la percepción de garantía y calidad | −1.2% | Global; más pronunciadas en mercados emergentes | Mediano plazo (2-4 años) |

| Oferta limitada de inventario de grado premium (extensiones de arrendamiento) | −0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Incertidumbres arancelarias y aduaneras transfronterizas sobre TI usada | −0.7% | Global; altera el comercio interregional | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento en la eliminación de datos | −0.5% | Global; más estrictos donde prevalecen las leyes de privacidad de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la percepción de garantía y calidad

Las inconsistencias históricas en la clasificación de condición dejaron dudas persistentes entre los compradores aversos al riesgo, y el 68% de los compradores indecisos seguía citando la duración de la garantía como la principal barrera. La cobertura variaba de 90 días en los reacondicionadores más pequeños a 12 meses en los puntos de venta alineados con las marcas. La decisión de Apple de igualar la garantía de un año de sus productos nuevos en los dispositivos Certificados Reacondicionados impulsó las normas de la industria al alza; sin embargo, la disparidad persistió en el extenso segmento de vendedores. Para proteger el valor de la marca, los mercados premium implementaron cuadros de mando estrictos para los vendedores, suspendiendo a los socios cuya tasa de defectos superara el 5%. Con el tiempo, métricas más claras sobre el estado de la batería y auditorías de inspección de terceros han reducido las brechas de percepción, pero las inversiones sostenidas en marketing siguen siendo vitales para acelerar la adopción empresarial generalizada.

Altos costos de cumplimiento en la eliminación de datos

Regulaciones como NIST SP 800-88 y el Reglamento General de Protección de Datos de la UE elevaron los estándares mínimos de borrado. El borrado certificado de múltiples pasadas y la elaboración de informes serializados añadieron entre USD 18 y 35 por dispositivo a los costos de procesamiento, una parte considerable del margen en las unidades de menor valor. [2]Bitraser, "Directrices NIST SP 800-88 para la Eliminación de Medios," bitraser.com La destrucción automatizada a nivel de hardware mitigó los gastos de mano de obra; sin embargo, los desembolsos de capital para desmagnetizadores y software de cumplimiento excluyeron a los participantes más pequeños, reforzando las ventajas de escala para los reacondicionadores industriales. Aunque las ganancias en eficiencia moderaron el crecimiento de los costos, la tensión entre la protección estricta de la privacidad y la viabilidad económica persistió, especialmente para el stock de baja especificación a granel procedente de canales de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los factores de forma portátiles anclan la demanda

Las laptops mantuvieron el liderazgo, con el 73,55% de la participación del mercado de computadoras y laptops reacondicionadas en 2025, y siguen siendo la piedra angular de los ciclos de renovación corporativa plurianuales. Su portabilidad, batería integrada y ecosistema de componentes uniforme simplificaron el redespliegue a gran escala, permitiendo a los reacondicionadores obtener valores de recuperación superiores a los de las computadoras de escritorio. El mercado de computadoras y laptops reacondicionadas reveló que las computadoras portátiles premium de 2 años de antigüedad conservaban entre el 60-70% de las configuraciones originales de RAM y SSD, reduciendo los costos de reprocesamiento y sustentando una prima de reventa saludable. Los clientes ligeros y las mini PC representaron el nicho de mayor crecimiento con una CAGR del 10,35% hasta 2031, lo que refleja la migración empresarial hacia escritorios virtualizados y presupuestos energéticos más ajustados. El Wyse 5070 de Dell ilustró cómo los diseños compactos ofrecen un rendimiento de nivel empresarial con un consumo de energía un 50% menor.

Las torres de escritorio conservaron relevancia donde la expansión PCI-e o la potencia de procesamiento bruta superaba las limitaciones espaciales. Su participación disminuyó, pero se estabilizó en centros de atención telefónica y laboratorios de ingeniería, donde la economía del reacondicionamiento ofreció una ventaja de precio-rendimiento convincente. Las PC Todo en Uno se expandieron modestamente a medida que las bibliotecas y las áreas de recepción priorizaron estaciones de trabajo sin desorden. La certificación de eficiencia energética emergió como un nuevo diferenciador; el stock reacondicionado con etiqueta ENERGY STAR alcanzó precios entre un 15-20% superiores y generó ahorros medibles en costos operativos, especialmente atractivos para los equipos de adquisiciones responsables de las emisiones de alcance 2. En general, la diversificación de la combinación de dispositivos fortaleció la continuidad del suministro y permitió que el mercado de computadoras y laptops reacondicionadas satisficiera simultáneamente los criterios de presupuesto, factor de forma y ESG.

Por Grado de Producto: El reacondicionamiento premium establece el punto de referencia

El inventario de Grado A representó el 47,95% del tamaño del mercado de computadoras y laptops reacondicionadas en 2025, expandiéndose un 9,92% anual a medida que los sistemas de clasificación transparentes mejoraron la confianza del comprador. El mercado de computadoras y laptops reacondicionadas estableció tres niveles de calidad amplios: Grado A de cosmética impecable, Grado B de valor equilibrado y Grado C orientado a la funcionalidad. El esquema de etiquetado explícito de Dell —"Nuevo y sin usar", "Como nuevo" y "Rayaduras y abolladuras"— ilustró las mejores prácticas en la gestión de expectativas. El posicionamiento premium se sustentó en diagnósticos de múltiples puntos, garantías de estado de batería superiores al 85% y licencias de sistema operativo nuevas emitidas por Microsoft, justificando un precio de venta promedio un 25-35% superior al del Grado B.

El Grado B mantuvo una tracción sostenida entre las pequeñas y medianas empresas que buscaban hardware robusto a precios accesibles. Las pruebas de rendimiento uniformes redujeron las tasas de devolución por debajo del 4%, reduciendo la disparidad funcional entre los Grados A y B y asegurando un bajo costo total de propiedad. Las unidades de Grado C satisficieron la demanda en entornos con restricciones de efectivo, particularmente en centros de formación profesional, donde el desgaste cosmético tenía una relevancia mínima. Las métricas emergentes de estado de batería y la ampliación de las garantías de componentes a 12 meses incluso en el stock de Grado B señalaron un cambio sectorial hacia la paridad de calidad, elevando aún más la reputación del mercado de computadoras y laptops reacondicionadas.

Por Sistema Operativo: Chrome OS se acelera en el ámbito académico

Los dispositivos con Windows retuvieron el 65,62% de la participación en 2025, reflejando décadas de adopción empresarial consolidada. La transición a Windows 11 creó dos subsegmentos distintos: máquinas con Windows 10 no compatibles, con precios con descuentos más pronunciados, y stock premium listo para Windows 11 que alcanzaba valoraciones superiores. Chrome OS, entretanto, logró una CAGR del 11,38% hasta 2031, impulsado por contratos de educación a nivel de distrito que priorizaban soluciones de aprendizaje basadas en la web. Las Chromebooks reacondicionadas eran típicamente entre un 50-70% más baratas que los modelos nuevos, fomentando proporciones más amplias de dispositivos por estudiante sin comprometer la longevidad de las actualizaciones.

Los dispositivos con MacOS ocuparon un nicho lucrativo, respaldados por el proceso de reacondicionamiento integral de Apple y la fidelidad a la marca. Las MacBooks reacondicionadas de dos años de antigüedad conservaban entre el 65-75% de su valor de venta inicial, superando a sus equivalentes con Windows. Las distribuciones de Linux siguieron siendo marginales, pero sirvieron a los desarrolladores que extendían la vida útil del hardware más allá del soporte oficial del proveedor. Las pilas de aplicaciones centradas en la nube nivelaron los requisitos de rendimiento entre los sistemas operativos, lo que permitió que el stock reacondicionado de menor especificación siguiera siendo funcional para las tareas de productividad rutinaria, diversificando las opciones del cliente en el mercado de computadoras y laptops reacondicionadas.

Por Usuario Final: La educación se dispara a medida que los presupuestos se ajustan

Las empresas corporativas lideraron con el 35,78% de los ingresos en 2025, incorporando la adquisición de dispositivos reacondicionados en cuadros de mando ESG y marcos de optimización de costos. Muchas empresas del índice bursátil de primer orden estipularon que los roles de nivel básico o los que no tienen contacto con clientes deberán utilizar dispositivos reacondicionados de forma predeterminada, reduciendo el gasto de capital y apoyando los objetivos de reducción de carbono. Las instituciones educativas se destacaron como el grupo de mayor crecimiento con una CAGR del 10,14%, respaldadas por programas de equidad digital de la era pandémica que se convirtieron en objetivos permanentes de un dispositivo por estudiante. Organizaciones sin fines de lucro como Laptops4Learning demostraron cómo la TI circular puede combinar asequibilidad y gestión medioambiental responsable.

Las pequeñas y medianas empresas adoptaron flotas de dispositivos reacondicionados para equilibrar la preservación del efectivo con la digitalización de la fuerza laboral. Los departamentos gubernamentales comenzaron a establecer porcentajes mínimos de equipos reutilizados en los documentos de licitación, estimulando la demanda de stock de Grado A completamente conforme con rastros de auditoría exhaustivos. El segmento personal/doméstico mostró necesidades heterogéneas; las familias con presupuesto ajustado priorizaron el precio, mientras que los creativos se inclinaron por las MacBooks reacondicionadas por su rendimiento de alto valor. Las suscripciones de Dispositivo como Servicio, que incluyen hardware reacondicionado, financiamiento y soporte remoto, ganaron tracción a medida que las organizaciones buscaban previsibilidad y agilidad operativa, elevando los flujos de ingresos por servicios durante toda la vida útil en el mercado de computadoras y laptops reacondicionadas.

Por Canal de Distribución: Las plataformas de comercio electrónico redefinen la confianza

Los mercados en línea dominaron el 62,74% de los ingresos de 2025, avanzando a una CAGR del 11,28% a medida que agilizaron el descubrimiento, la transparencia de clasificación y la uniformidad de las garantías. La garantía estándar de un año de Back Market y la inspección de 25 puntos establecieron una línea de base amigable para el consumidor, impulsando las tasas de compras repetidas por encima del 30%. Amazon Renewed aplicó protocolos similares, aprovechando su red de distribución para acortar los tiempos de entrega y facilitar las devoluciones. Los portales certificados por los fabricantes —Apple, Dell, HP, Lenovo— captaron a la clientela premium al garantizar el reemplazo de piezas originales y la integración directa del servicio.

Los minoristas independientes mantuvieron importancia regional donde la penetración del comercio electrónico seguía siendo baja, ofreciendo consulta presencial y personalización opcional del hardware. Los mayoristas fuera de línea y los revendedores de valor agregado (VAR) suministraron pedidos de gran volumen a grandes empresas, incluyendo servicios de creación de imágenes, etiquetado de activos y despliegue. En todos los canales, las calculadoras de emisiones evitadas ganaron tracción; Philips destacó los datos de ahorro de carbono junto a los precios para cuantificar el beneficio medioambiental. La mayor transparencia reforzó la confianza de los compradores, ampliando el universo de clientes potenciales del mercado de computadoras y laptops reacondicionadas mucho más allá de los buscadores de ofertas tradicionales.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 32,18% de las ventas globales en 2025. La madura infraestructura de disposición de activos de TI garantizó flujos predecibles de dispositivos corporativos usados, mientras que las estrictas regulaciones sobre residuos electrónicos alinearon los incentivos económicos con los objetivos medioambientales. El crecimiento del Mercado de Disposición de Activos de TI de América del Norte continúa fortaleciendo las cadenas de suministro de reacondicionamiento al facilitar la recuperación segura de dispositivos, la sanitización de datos y la recomercialización de hardware empresarial. Los distritos escolares de Estados Unidos utilizaron flotas de equipos reacondicionados para reducir las brechas de conectividad; la organización sin fines de lucro Digitunity distribuyó por sí sola más de 41.000 unidades a estudiantes entre 2021 y 2024, lo que ilustra la escala del mercado. Las directrices de adquisición federal de Canadá exigieron una puntuación de beneficio medioambiental, impulsando la demanda institucional. Las pymes mexicanas aceleraron la adopción a medida que la logística del comercio electrónico mejoró el suministro transfronterizo y las garantías entre pares.

Europa operó bajo el marco de economía circular más avanzado del mundo, impulsando tanto la calidad de la oferta como la confianza del usuario final. El Reino Unido y Alemania encabezaron los centros de reacondicionamiento certificados según las normas medioambientales ISO 14001. El etiquetado del índice de reparabilidad de Francia aumentó la conciencia del consumidor, orientando a los compradores hacia alternativas reacondicionadas con puntuaciones de sostenibilidad visibles. La preferencia regional por el stock de Grado A premium permitió precios de venta promedio más altos, sosteniendo los márgenes a pesar de la intensa competencia. Las directivas de contratación pública ecológica de toda la UE estipularon un contenido mínimo reciclado o reacondicionado, institucionalizando la demanda que sustentará el crecimiento a largo plazo del mercado de computadoras y laptops reacondicionadas.

Asia-Pacífico emergió como el territorio de expansión más rápida con una CAGR del 9,86% entre 2026 y 2031. Las sofisticadas operaciones de logística inversa de Japón y Corea del Sur suministraron dispositivos de alta calidad a los mercados domésticos y de exportación. La iniciativa Digital India de India catalizó programas público-privados que equiparon a las escuelas rurales con laptops reacondicionadas asequibles, y plataformas locales como Budli.in elevaron los estándares de clasificación y garantía. China equilibró su vasta capacidad de reacondicionamiento doméstico con restrictivas normas de importación, lo que obligó a los reacondicionadores globales a asociarse con operadores locales autorizados. Las corporaciones multinacionales implementaron KPI uniformes de TI circular, inyectando volúmenes de adquisición consistentes y acelerando el profesionalismo regional en todo el mercado de computadoras y laptops reacondicionadas.

Panorama Competitivo

La competencia se mantuvo moderada y diversificada en tres capas estructurales. Los programas certificados por los fabricantes originales (OEM) de Apple, Dell, HP y Lenovo dominaron el segmento premium al explotar el suministro controlado, el reemplazo de piezas originales y la confianza en la marca. Estos proveedores incluyeron garantías extendidas y financiamiento directo, reforzando la conveniencia de ventanilla única para las empresas que buscan marcos de un solo proveedor. Los mercados especializados como Back Market y Amazon Renewed agregaron inventario de múltiples fuentes bajo métricas de calidad unificadas, logrando economías de escala en marketing y un alto tráfico en el sitio que los pequeños reacondicionadores no podían igualar.

El segmento intermedio presentó reacondicionadores específicos de cada región, como Kimbrer Computer, Recompute y Ecofurb, que se diferenciaron a través de la experiencia sectorial o servicios de valor agregado como la creación de imágenes de activos y el despliegue. Los disruptores orientados a servicios introdujeron modelos de Dispositivo como Servicio que combinaban hardware reacondicionado, licencias de sistema operativo, seguridad de puntos finales y reemplazos de renovación cada 24-36 meses, dirigidos a los directores financieros que buscaban flujo de caja predecible. El liderazgo tecnológico dependió de suites de diagnóstico automatizadas; los líderes desplegaron sistemas de inspección visual basados en IA que detectaban microarañazos y desgaste del teclado, reduciendo el tiempo de revisión manual hasta en un 40%.

Los movimientos estratégicos se intensificaron a lo largo de 2024-2025. HP amplió su programa de PC Certificadas Reacondicionadas al Reino Unido, ampliando el alcance europeo y señalando confianza en la demanda de economía circular localizada. El mejorado plan global de intercambio de Lenovo incorporó circuitos circulares en los puntos de contacto en el punto de venta, mientras que el Servicio de Extensión de Vida Útil de Dispositivos de Dell ofreció actualizaciones modulares para prolongar la vida útil antes de que las unidades ingresaran al mercado secundario. Los USD 380 millones recaudados por Back Market en su ronda de financiación Serie E aceleraron la expansión geográfica y reforzaron los motores de control de calidad basados en IA, elevando los umbrales competitivos para los nuevos participantes. En consecuencia, el mercado de computadoras y laptops reacondicionadas se volvió más profesional, orientado a los servicios e intensivo en capital.

Líderes de la Industria de Computadoras y Laptops Reacondicionadas

Apple Certified Refurbished

Dell Refurbished

Lenovo Renew

HP Renew

Amazon Renewed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: HP amplió su programa de PC Certificadas Reacondicionadas al mercado del Reino Unido, ofreciendo opciones sostenibles a los socios que atienden a clientes conscientes del costo.

- Abril 2025: Lenovo lanzó un Programa de Intercambio Global que canjea dispositivos antiguos por tarjetas de regalo Visa utilizables en nuevas compras, fortaleciendo los flujos circulares de materiales.

- Marzo 2025: Dell introdujo el Servicio de Extensión de Vida Útil de Dispositivos, añadiendo mejoras de rendimiento para alargar los ciclos de vida de los dispositivos antes del reacondicionamiento.

- Enero 2025: Dell, HP y Lenovo presentaron laptops empresariales con aceleración de IA integrada, anticipando una oleada de intercambios de dispositivos premium.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ordenadores y portátiles reacondicionados como los ingresos generados por dispositivos certificados que han sido sometidos a una inspección sistemática, reparación o actualización de componentes, borrado seguro de datos y reembalaje antes de su reventa con una garantía limitada.

Exclusiones del alcance: Las unidades vendidas "tal cual", las tabletas, los smartphones y las piezas de repuesto sueltas quedan fuera de nuestra cobertura.

Segmentación

- Por Tipo de Dispositivo

- Computadoras de Escritorio

- Laptops

- PC Todo en Uno

- Clientes Ligeros / Mini PC

- Por Grado de Producto

- Grado A (Como Nuevo)

- Grado B (Bueno)

- Grado C (Funcional)

- Por Sistema Operativo

- Windows

- MacOS

- Chrome OS

- Linux / Otros

- Por Usuario Final

- Empresas Corporativas

- Pequeñas y Medianas Empresas

- Instituciones Educativas

- Gobierno y Sector Público

- Usuarios Personales / Domésticos

- Otros Usuarios Finales

- Por Canal de Distribución

- Mercados en Línea

- Tiendas de Fabricante / Reacondicionamiento Certificado

- Minoristas Independientes

- Mayoristas Fuera de Línea y Revendedores de Valor Agregado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a empresas de reacondicionamiento, compradores corporativos de TI, responsables de departamentos técnicos de universidades y grandes operadores de mercados de Norteamérica, Europa y Asia-Pacífico. Las conversaciones aclararon las mezclas de grados, los rendimientos típicos de la transferencia, los precios de venta medios regionales y las lagunas dejadas por los datos públicos, lo que nos permitió ajustar los supuestos del modelo.

Investigación documental

Construimos la línea de base con conjuntos de datos públicos como UN Comtrade, archivos arancelarios de US ITC, Eurostat y registros de importación de DGFT de India, que revelan flujos transfronterizos de PC de segunda mano. Los volúmenes de residuos electrónicos del Global E-Waste Monitor, las notas sobre el ciclo de renovación de IDC y BSA, y los libros blancos sobre tecnologías de la información circulares de las asociaciones regionales de restauradores aportaron contexto sobre la disponibilidad de existencias. Los informes 10-K de las empresas, los archivos de la SEC y los comunicados de prensa mostraban las devoluciones fuera de arrendamiento y los lanzamientos de programas de garantía. Los recursos de suscripción, como D&B Hoovers para obtener datos financieros y Dow Jones Factiva para las noticias sobre acuerdos, nos ayudaron a cotejar los valores de liquidación de inventario. Estas fuentes ilustran nuestra columna vertebral secundaria; muchos otros documentos abiertos aportaron validaciones más precisas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de los envíos de PC y portátiles nuevos, aplica intervalos medios de actualización y aplica capas de penetración de recuperación verificada para dimensionar el conjunto de productos susceptibles de reacondicionamiento. Los índices de transferencia observados y las bandas de ASP ponderadas convierten este conjunto en valor. Las listas de proveedores y los listados de mercado muestreados proporcionan puntos de control ascendentes que ajustan los totales. Variables clave como la cadencia de renovación de las empresas, los hitos de la legislación sobre residuos electrónicos, la cuota del mercado en línea, el rendimiento de grado A y la convergencia regional de ASP alimentan una regresión multivariable que amplía las previsiones hasta 2030. El consenso de las entrevistas limita cualquier suposición que carezca de datos concretos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares y a comprobaciones de desviaciones con respecto a los flujos comerciales, las señales de ingresos del mercado y los macroindicadores antes de su aprobación. Los informes se renuevan cada año, con actualizaciones provisionales cuando surgen acontecimientos importantes en materia de regulación o suministro. Un barrido final de los analistas garantiza que los clientes reciban la visión más reciente.

Por qué nuestros ordenadores y portátiles reacondicionados cumplen los requisitos básicos de fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, umbrales de calificación, deflactores ASP y cadencias de actualización.

Anclando el alcance a unidades certificadas por grado, actualizándolo anualmente y ejecutando modelos de doble paso, Mordor minimiza tanto el sobreconteo de existencias de bajo grado como el subconteo de reservas corporativas fuera de arrendamiento.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 9.610 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 5.700 MILLONES DE DÓLARES (2025) | Consultoría global A | Excluidos los ordenadores de sobremesa reacondicionados; se aplica un descuento ASP uniforme del 45 |

| USD 8,16 B (2025) | Investigación industrial B | Sólo portátiles; el mercado se dimensiona a través de la tendencia de los residuos electrónicos |

Estas comparaciones demuestran que la inclusión equilibrada en Mordor de todos los tipos de dispositivos certificados y su combinación de variables transparente ofrecen un punto de partida fiable para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de computadoras y laptops reacondicionadas en 2026?

El mercado de computadoras y laptops reacondicionadas generó USD 10,54 mil millones en 2026 y se prevé que alcance USD 16,71 mil millones en 2031.

¿Qué segmento de dispositivos lidera el mercado de computadoras y laptops reacondicionadas?

Las laptops se mantuvieron como el segmento dominante, aportando el 73,55% de los ingresos de 2025, gracias a las altas tasas de renovación corporativa y el sólido valor residual.

¿Por qué las instituciones educativas impulsan el crecimiento?

Las escuelas y universidades adoptaron unidades reacondicionadas para maximizar presupuestos limitados y cumplir con los objetivos de acceso digital, lo que produjo una CAGR del 10,14% para el segmento hasta 2031.

¿Cómo generan confianza en el comprador los mercados en línea?

Plataformas como Back Market y Amazon Renewed utilizan inspecciones de múltiples puntos, cuadros de mando de vendedores y garantías estándar de un año para reducir las preocupaciones sobre la calidad.

¿Qué impacto tendrá Windows 11 en la oferta de dispositivos reacondicionados?

El fin del soporte de Windows 10 en 2025 está llevando a las empresas a deshacerse de grandes flotas de dispositivos aún funcionales, ampliando el inventario reacondicionado listo para Windows 11.

¿Los dispositivos reacondicionados son beneficiosos para el medio ambiente?

Sí. Elegir hardware reacondicionado evita el carbono incorporado de la nueva fabricación y desvía los residuos electrónicos de los vertederos, alineándose con los objetivos ESG corporativos y gubernamentales.

Última actualización de la página el: