Tamaño y Participación del Mercado de Software de Gestión del Ciclo de Vida del Producto (PLM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

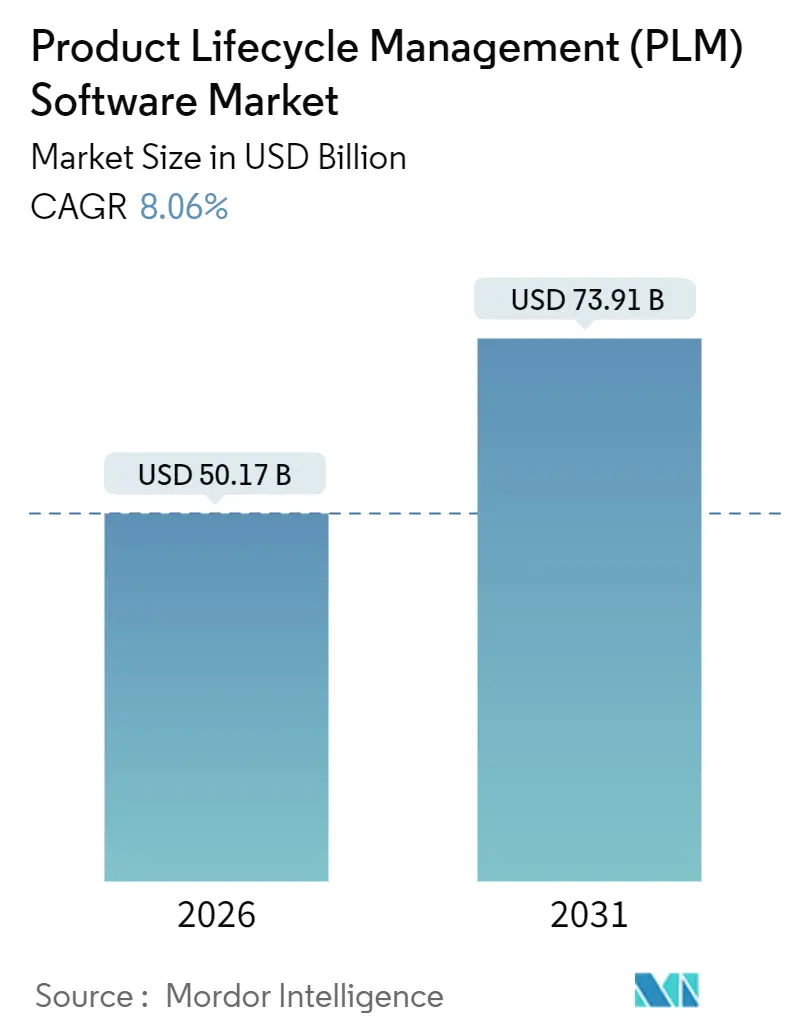

| Tamaño del Mercado (2026) | 50.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

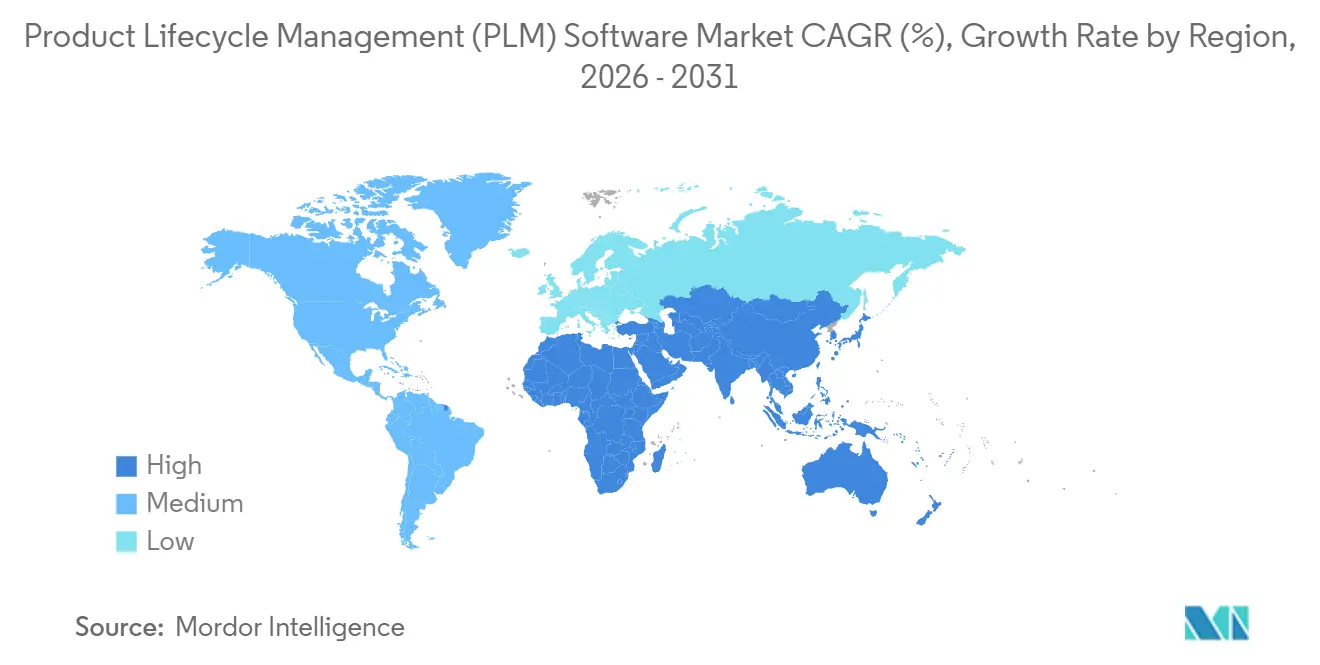

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Ciclo de Vida del Producto (PLM) por Mordor Intelligence

El tamaño del Mercado de Software de Gestión del Ciclo de Vida del Producto (PLM) alcanzó USD 50,17 mil millones en 2026 y se proyecta que avance hasta USD 73,91 mil millones en 2031, reflejando una CAGR del 8,06% durante 2026-2031. Esta trayectoria está respaldada por la rápida adopción de la nube, la incorporación de copilotos de inteligencia artificial generativa en las cadenas de herramientas de ingeniería y las crecientes exigencias regulatorias de trazabilidad digital de extremo a extremo en la fabricación automotriz, aeroespacial, electrónica y de ciencias de la vida. Los fabricantes de primer nivel están migrando hacia plataformas SaaS a medida que el cómputo elástico reduce los cuellos de botella en simulación y la colaboración en tiempo real acorta los ciclos de revisión. Los proveedores establecidos se han movido agresivamente para incorporar capacidades de simulación, calidad y sostenibilidad mediante adquisiciones y extensiones de plataforma, mientras que las alternativas de código abierto ejercen presión sobre los precios, especialmente en regiones sensibles al costo. Las preocupaciones de ciberseguridad persisten, aunque la certificación continua frente a FedRAMP, ISO 27001 y SOC 2 Tipo II está reduciendo la reticencia entre las industrias reguladas. Las empresas del mercado medio, durante mucho tiempo frenadas por los desembolsos de capital inicial, ahora acceden a paquetes de microsuscripción que democratizan el acceso a los flujos de trabajo de PLM de mejor categoría.

Conclusiones Clave del Informe

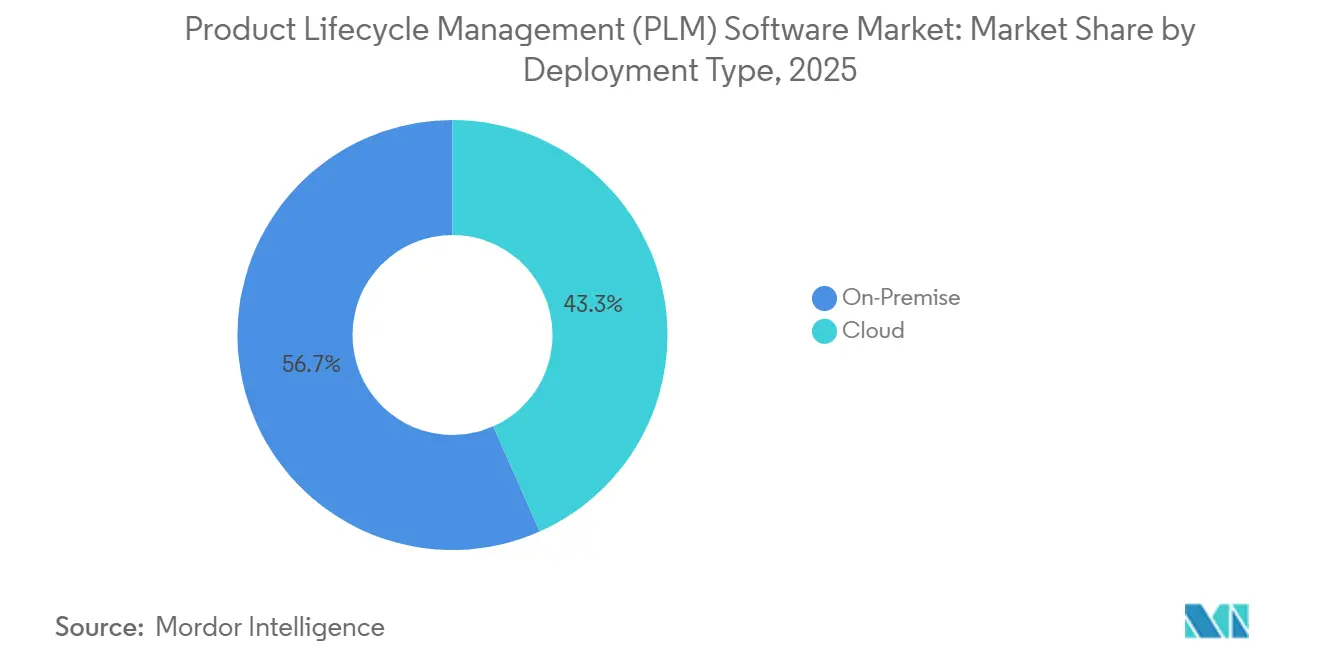

- Por tipo de implementación, la nube representó el 43,34% de los ingresos en 2025 y se prevé que crezca a una CAGR del 10,96% hasta 2031.

- Por tipo de solución, la gestión colaborativa de datos de producto mantuvo una participación de ingresos del 48,26% en 2025, mientras que la fabricación digital y la integración MES-PLM registra una CAGR del 9,32% hasta 2031.

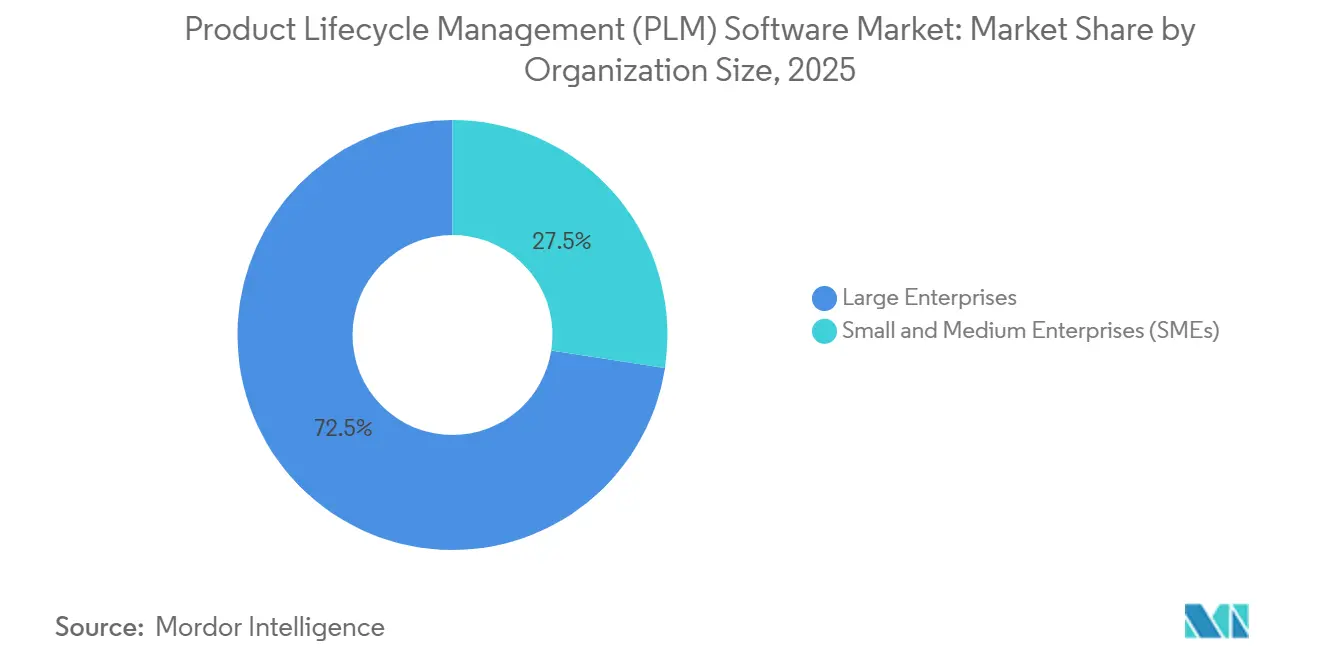

- Por tamaño de organización, las grandes empresas representaron el 72,54% de las implementaciones en 2025; las pequeñas y medianas empresas se están expandiendo a una CAGR del 11,84% durante 2026-2031.

- Por industria de usuario final, el sector automotriz y de transporte lideró con una participación de ingresos del 26,86% en 2025, mientras que la electrónica y la alta tecnología avanza a una CAGR del 9,56%.

- Por geografía, América del Norte capturó el 35,28% de los ingresos en 2025, aunque Asia Pacífico registra una CAGR del 10,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión del Ciclo de Vida del Producto (PLM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de la nube como prioridad entre los fabricantes de primer nivel | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente necesidad de un hilo digital de extremo a extremo | +1.5% | Global, más fuerte en los sectores aeroespacial y de defensa | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la trazabilidad de productos y la presentación de informes de sostenibilidad | +1.2% | Europa (CSRD), América del Norte (FDA), Asia Pacífico (emergente) | Mediano plazo (2-4 años) |

| Copilotos de inteligencia artificial generativa que reducen los ciclos de órdenes de cambio de ingeniería | +1.4% | América del Norte y Europa como primeros adoptantes, Asia Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Paquetes de PLM de microsuscripción para cadenas de valor de PyMEs | +0.9% | Global, con alta adopción en Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Plataformas PLM de bajo código que democratizan los flujos de trabajo personalizados | +0.7% | Global, particularmente PyMEs en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Nube como Prioridad entre los Fabricantes de Primer Nivel

Las arquitecturas PLM nativas de la nube reducen la dependencia de los centros de datos propietarios y acortan los ciclos de revisión globales. Siemens informó que los ingresos recurrentes anuales en la nube alcanzaron el 49% de sus ARR de software de EUR 5.300 millones (USD 5.670 millones) en el cuarto trimestre fiscal de 2025, ilustrando la velocidad de las migraciones a SaaS. PTC prevé un crecimiento de ARR del 7-9% para 2026 a medida que se aceleran las implementaciones de Windchill+ SaaS. El elevado uso de la nube se debe al cómputo bajo demanda que escala las cargas de trabajo de diseño generativo sin sobreaprovisionamiento de hardware, mientras que el acceso en tiempo real para los proveedores reduce la latencia de las órdenes de cambio de ingeniería.

Creciente Necesidad de un Hilo Digital de Extremo a Extremo

Un hilo digital continuo vincula los requisitos, el CAD, la simulación, las instrucciones de fabricación y los datos de campo, permitiendo una retroalimentación de ciclo cerrado. El NIST publicó en 2024 un marco que insta a la adopción de STEP AP242 y esquemas relacionados para integrar los datos de PLM, ERP y MES.[1]Norbert Aschenbrenner, "Siemens informa sólidos resultados del cuarto trimestre de 2025", press.siemens.com Deloitte y Siemens formaron la Alianza de Hilo y Gemelo Digital para operacionalizar dichos marcos para clientes aeroespaciales y automotrices. Los primeros adoptantes reportan menor desperdicio, iteraciones de diseño más rápidas y preparación para auditorías a medida que los reguladores solicitan trazabilidad detallada de lo construido.

Impulso Regulatorio para la Trazabilidad de Productos y la Presentación de Informes de Sostenibilidad

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea obliga al seguimiento de las emisiones de Alcance 3 a partir del ejercicio fiscal 2025, impulsando a los fabricantes a incorporar motores de evaluación del ciclo de vida directamente en los sistemas PLM.[2] Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa", finance.ec.europa.eu La guía preliminar de la FDA de EE. UU. de 2024 aclara que los sistemas PLM en la nube que sirven a los archivos de historial de diseño de dispositivos médicos deben cumplir con 21 CFR Parte 11, elevando el escrutinio de seguridad de los proveedores. Los mandatos de cumplimiento están impulsando a los sectores con mucho papel hacia los flujos de trabajo digitales para reducir la preparación de auditorías de semanas a horas.

Copilotos de Inteligencia Artificial Generativa que Reducen los Ciclos de Órdenes de Cambio de Ingeniería

El agente de Gestión de Cambios de Producto de Microsoft en Dynamics 365, lanzado en noviembre de 2024, analiza las dependencias de la lista de materiales y recomienda sustituciones cuando los proveedores emiten avisos de obsolescencia. IBM, Oracle y SAP también incorporaron asistentes de inteligencia artificial en sus suites PLM, reduciendo drásticamente las cargas de trabajo de documentación, validación y elaboración de instrucciones. Los fabricantes de electrónica, donde los ciclos de vida de los productos ahora abarcan solo 12-18 meses, encuentran que la gestión de cambios asistida por inteligencia artificial preserva los márgenes al minimizar los retrasos en el rediseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de interoperabilidad persistentes entre CAD heredado y PLM moderno | -1.1% | Global, particularmente en América del Norte y Europa con infraestructura heredada | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad y fuga de propiedad intelectual en SaaS multiinquilino | -0.8% | Global, acentuado en los sectores aeroespacial, de defensa y de alta tecnología | Mediano plazo (2-4 años) |

| Crecientes pilas de gemelos digitales de código abierto que canibalizan las licencias de pago | -0.5% | Asia Pacífico y mercados emergentes con PyMEs sensibles al costo | Mediano plazo (2-4 años) |

| Controles de exportación de chips impulsados por políticas comerciales que interrumpen los ciclos de actualización de PLM | -0.6% | China y Asia Pacífico, con repercusiones en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad Persistentes entre CAD Heredado y PLM Moderno

Los entornos CAD híbridos que abarcan CATIA, NX, SolidWorks y Creo introducen errores de traducción de datos al portarlos a repositorios en la nube. ITI documentó que el 30-40% de las migraciones aún requieren corrección manual, lo que infla los plazos de los proyectos. La adquisición de Altair por parte de Siemens en enero de 2025 apunta a una integración más estrecha de la simulación HyperWorks con Teamcenter, aunque los formatos neutros como STEP siguen siendo adoptados de manera desigual.

Preocupaciones de Ciberseguridad y Fuga de Propiedad Intelectual en SaaS Multiinquilino

Los atacantes ven la infraestructura SaaS compartida como un objetivo de alto valor. El parche crítico de Oracle de octubre de 2024 para Agile PLM corrigió CVE-2024-21287 y CVE-2024-20953, que permitían la ejecución remota de código.[3]Oracle, "Aviso de Actualización de Parche Crítico", oracle.com Los proveedores aeroespaciales regidos por la Certificación del Modelo de Madurez de Ciberseguridad del Departamento de Defensa de EE. UU. exigen cifrado de datos en reposo y opciones de inquilino dedicado para mitigar los riesgos de espionaje. Hasta que los proveedores satisfagan estos controles, los programas adversos al riesgo mantienen los conjuntos de datos sensibles en instalaciones locales a pesar del mayor costo total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Gana Impulso a Pesar del Dominio Local

Las instalaciones locales representaron el 56,66% de los ingresos en 2025, un recordatorio de que los datos técnicos controlados y los contratos heredados aún anclan muchos programas. El segmento en la nube del mercado de software PLM está creciendo a una CAGR del 10,96% hasta 2031, impulsado por el cómputo elástico que absorbe los picos de simulación y apoya las revisiones de diseño globales. El tamaño del mercado de software PLM para implementaciones en la nube está previsto que se expanda de USD 21.750 millones en 2026 a USD 36.610 millones en 2031, subrayando un cambio irreversible hacia SaaS. Siemens señaló que los ARR en la nube igualaron el 49% de sus suscripciones de software a finales de 2025, confirmando la aceptación generalizada entre los fabricantes de primer nivel.

Las topologías híbridas han surgido como un compromiso pragmático. La propiedad intelectual sensible permanece detrás de los cortafuegos mientras que los portales de proveedores, el análisis de gemelos digitales y la simulación de alto rendimiento se trasladan a la nube. Autodesk atribuye a Fusion 360 un crecimiento de ingresos de fabricación del 15-16% en el ejercicio fiscal 2025 a medida que los fabricantes del mercado medio adoptaron licencias de pago por uso. Las implementaciones locales persistirán en defensa y farmacéutica, pero a medida que los proveedores de nube obtengan FedRAMP e ISO 27001, el crecimiento seguirá inclinándose hacia SaaS, remodelando la economía de soporte y actualización en todo el mercado de Software de Gestión del Ciclo de Vida del Producto (PLM).

Por Tipo de Solución: El PDM Colaborativo Lidera Mientras la Fabricación Digital Surge

El PDM colaborativo mantuvo una participación de ingresos del 48,26% en 2025 gracias a su papel central en el control de versiones, la gobernanza de cambios y la gestión de jerarquías de listas de materiales. Sin embargo, la fabricación digital y la integración MES-PLM es el segmento emergente, avanzando a una CAGR del 9,32%. El tamaño del mercado de Software de Gestión del Ciclo de Vida del Producto (PLM) atribuible a las soluciones de fabricación digital se anticipa que subirá de USD 8.130 millones en 2026 a USD 12.750 millones en 2031. Siemens integró Opcenter MES en Teamcenter para propagar los cambios de ingeniería a los programas del piso de producción, reduciendo el desperdicio vinculado a instrucciones de trabajo desactualizadas. Rockwell Automation logró una sinergia similar al alinear FactoryTalk con PTC Windchill.

Los complementos de simulación y análisis, ahora frecuentemente entregados como microservicios en la nube, refuerzan el atractivo de las suites integradas. Ansys introdujo solucionadores nativos de la nube que se conectan con Windchill y Teamcenter, comprimiendo la validación multifísica de semanas a días. La integración MCAD sigue siendo necesaria para la ingeniería de chasis automotriz, mientras que la gestión del ciclo de vida de aplicaciones se fortalece en la electrónica donde el firmware y el hardware deben coevolucionar. Los proveedores que agrupan PDM, MES y simulación bajo un solo contrato ganan fidelización, consolidando las ventajas de plataforma en todo el mercado de software PLM.

Por Tamaño de Organización: Las Grandes Empresas Dominan Aunque las PyMEs Aceleran

Las grandes empresas mantuvieron el 72,54% de las implementaciones de 2025, reflejando la complejidad de los programas y el margen presupuestario. Sin embargo, las PyMEs representan la línea de expansión más rápida, con una CAGR del 11,84% hasta 2031. Los niveles basados en consumo tan bajos como USD 99 por usuario al mes, como Arena PLM, eliminan las barreras de costo y se alinean con los flujos de caja de los proyectos. El nivel de USD 25 por usuario de OpenBOM está atrayendo a fabricantes por contrato en Asia Pacífico y América del Sur. Para las PyMEs, las presiones regulatorias como el Reglamento de Maquinaria de la UE vigente en 2027 exigen archivos técnicos digitales, haciendo que la adopción de PLM sea inevitable.

El desarrollo de bajo código transforma la economía de personalización. Siemens Mendix permite a los desarrolladores ciudadanos crear flujos de trabajo de aprobación sin codificación especializada, un beneficio para las PyMEs con recursos limitados. Si bien las grandes empresas retendrán la mayor parte del gasto, la velocidad de las PyMEs inyecta diversidad en el Software de Gestión del Ciclo de Vida del Producto (PLM), alentando a los proveedores a perfeccionar los precios y la incorporación para capturar el valor de por vida.

Por Industria de Usuario Final: El Sector Automotriz Lidera Mientras la Electrónica Acelera

El sector automotriz y de transporte capturó el 26,86% de los ingresos en 2025, anclado por la expansión de plataformas de vehículos eléctricos y las arquitecturas de vehículos definidos por software. La electrónica y la alta tecnología, mientras tanto, avanza a una CAGR del 9,56%. El tamaño del mercado de software PLM para la electrónica está previsto que supere los USD 12.800 millones en 2031, impulsado por el empaquetado avanzado y la demanda de aceleradores de inteligencia artificial. Qualcomm declaró que la automatización de diseño impulsada por inteligencia artificial dentro de su pila PLM redujo los plazos de los chipsets de redes de acceso de radio 5G en varios meses. Samsung adoptó flujos similares para el chip Snapdragon 8 Elite dentro del Galaxy S25 para controlar las cargas térmicas.

El sector aeroespacial y de defensa mantiene estrictos cumplimientos de AS9100 e ITAR, haciendo que el PLM seguro sea indispensable, mientras que las ciencias de la vida integran módulos ISO 13485 para el control del diseño. Las empresas de maquinaria industrial utilizan gemelos digitales alimentados por PLM para predecir fallos de componentes, reduciendo los costos de garantía. La arquitectura, la ingeniería y la construcción adoptan herramientas BIM adyacentes al PLM para la detección de conflictos. El auge de la electrónica, sin embargo, reduce los ciclos de vida a 12-18 meses, consolidando la ingeniería concurrente como un imperativo de supervivencia y aumentando la adopción en todo el mercado de software PLM.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 35,28% en 2025, liderada por infraestructuras PLM consolidadas en los sectores automotriz, aeroespacial y de maquinaria industrial. La participación de mercado de software PLM de la región refleja sólidos presupuestos de transformación digital y el cumplimiento temprano de las normas emergentes de ciberseguridad. Los fabricantes estadounidenses aprovechan los créditos fiscales para el gasto en I+D en la nube, facilitando las transiciones a SaaS. Los clústeres aeroespaciales canadienses aprovechan los consorcios público-privados para pilotar gemelos digitales que integran PLM con datos de sensores de campo.

Asia Pacífico sigue siendo la región de más rápido crecimiento, registrando una CAGR del 10,44% hasta 2031. El 14.º Plan Quinquenal de China subsidia activamente la implementación doméstica de PLM para reducir la dependencia de herramientas de ingeniería extranjeras. La misión de fabricación digital de India está impulsando tanto a los fabricantes de equipos originales domésticos como a los proveedores globales de primer nivel a unificar los datos de diseño y producción mediante PLM SaaS. Los centros de electrónica de la ASEAN en Vietnam y Tailandia combinan los despliegues de PLM con redes de fábricas 5G, facilitando iteraciones de diseño de PCB de alto volumen.

Europa contribuye con una demanda considerable, centrada en Alemania, Francia y el Reino Unido. Los informes ambientales impulsados por la CSRD están promoviendo complementos de evaluación del ciclo de vida en las suites PLM, mientras que los principales actores automotrices y aeroespaciales actualizan sus sistemas para gestionar programas de propulsión de hidrógeno y movilidad aérea urbana. Los fabricantes por contrato de Europa del Este se incorporan a las cadenas de valor de la UE, adoptando PLM ligero para cumplir con los requisitos de auditoría de los clientes.

América del Sur, Oriente Medio y África siguen siendo incipientes pero prometedores. Los productores brasileños de vehículos de combustible flexible implementan PLM para gestionar la ingeniería de variantes de etanol y gasolina. La Visión 2030 de Arabia Saudita financia corredores industriales digitales donde el PLM orquesta construcciones de equipos modulares. Los reacondicionadores de equipos de telecomunicaciones africanos evalúan el PLM en la nube para optimizar la logística de repuestos. Aunque los ingresos absolutos son menores, las crecientes inversiones en proyectos nuevos generan bolsas de crecimiento de dos dígitos en todo el Mercado de Software de Gestión del Ciclo de Vida del Producto (PLM).

Panorama Competitivo

El mercado de software PLM está moderadamente concentrado. Siemens, Dassault Systèmes y PTC controlaron un estimado del 40-45% de los ingresos en 2025. Siemens adquirió Altair Engineering por USD 10.600 millones en enero de 2025 para fusionar la simulación multifísica con Teamcenter y fortalecer su cartera Xcelerator. Dassault extendió 3DEXPERIENCE a módulos de calidad ISO 13485, abordando los flujos de trabajo de dispositivos médicos. PTC agudizó su enfoque en SaaS desinvirtiendo activos de análisis no esenciales y redirigiendo capital hacia la profundidad de funciones de Windchill+.

Las empresas emergentes explotan los espacios en blanco. Aras ofrece arquitectura abierta con suscripción perpetua, atrayendo a proveedores automotrices que buscan agilidad en las actualizaciones. El diseño nativo de Salesforce de Propel unifica los datos de producto y cliente en un único inquilino SaaS, resonando con las empresas emergentes de hardware que enfatizan la velocidad de comercialización. Los marcos de código abierto como Eclipse Sirius y OpenBOM socavan los precios de lista, obligando a los actores establecidos a justificar las primas mediante una integración más estrecha, contenido de cumplimiento y soporte 24/7.

La diferenciación tecnológica está migrando desde el PDM de referencia hacia copilotos de inteligencia artificial específicos de dominio, configuración sin código y marcos regulatorios preempaquetados. Los proveedores compiten por obtener autorizaciones FedRAMP High y atestaciones SOC 2 Tipo II, requisitos previos para las licitaciones en aeroespacial, defensa y ciencias de la vida. El incidente de seguridad de Oracle en octubre de 2024 destacó el riesgo reputacional de los fallos, reforzando la demanda del mercado de una higiene de seguridad demostrable. La presión competitiva se intensificará a medida que la inteligencia artificial comoditice las funciones de nivel básico, desplazando la batalla hacia la amplitud del ecosistema y la profundidad del modelo de datos en todo el mercado de software PLM.

Líderes de la Industria de Software de Gestión del Ciclo de Vida del Producto (PLM)

Siemens AG

SAP SE

Autodesk Inc.

PTC Inc.

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Siemens cerró la adquisición de Dotmatics por USD 5.100 millones, añadiendo informática impulsada por inteligencia artificial orientada a los flujos de trabajo de descubrimiento de fármacos.

- Marzo de 2025: Centric Software acordó adquirir Contentserv Group, ampliando su presencia en gestión de información de producto a 1.600 marcas globales.

- Enero de 2025: Siemens cerró su adquisición de Altair Engineering por USD 10.600 millones para incorporar la simulación HyperWorks en Teamcenter.

- Enero de 2025: Qualcomm confirmó que la automatización de diseño impulsada por inteligencia artificial dentro de su flujo de trabajo PLM redujo el tiempo de comercialización de los chipsets RAN 5G en varios meses.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de gestión del ciclo de vida del producto (PLM) como toda aplicación empaquetada o nativa de la nube que permite a las organizaciones idear, diseñar, fabricar, dar servicio y retirar un producto a través de un único hilo digital. Según Mordor Intelligence, el límite abarca suites de PDM colaborativo, módulos de cambio y configuración, capas de análisis e integraciones de soporte vendidas mediante licencias perpetuas o suscripciones SaaS a nivel mundial.

Exclusión del alcance: las herramientas CAD puras, los editores independientes de listas de materiales y los desarrollos internos a medida quedan fuera de esta estimación.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Local

- Nube

- Por Tipo de Solución

- PDM Colaborativo / cPDM

- PLM con Integración MCAD

- Simulación y Análisis

- Fabricación Digital e Integración MES-PLM

- ALM / SLM

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Industria de Usuario Final

- Automotriz y Transporte

- Aeroespacial y Defensa

- Electrónica y Alta Tecnología

- Maquinaria Industrial y Equipos Pesados

- Arquitectura, Ingeniería y Construcción

- Ciencias de la Vida y Dispositivos Médicos

- Bienes de Consumo Envasados / Comercio Minorista

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Validamos los hallazgos mediante entrevistas estructuradas y encuestas breves con ingenieros de PLM, integradores de sistemas y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclaran el ritmo de migración a la nube, los precios típicos por puesto y los desencadenantes regulatorios emergentes antes de fusionar los conocimientos con nuestro análisis documental.

Investigación Documental

Comenzamos extrayendo indicadores macroeconómicos de conjuntos de datos públicos de primer nivel, como las tablas de gasto en TIC del Censo de Estados Unidos, los archivos de adopción digital de Eurostat, los informes de envíos de software del METI de Japón y las estadísticas de patentes de la OMPI. Estos se combinan con las ratios de base instalada publicadas por el Grupo de Acción de la Industria Automotriz, las directrices electrónicas de IPC y revistas de ingeniería revisadas por pares, lo que nos permite enmarcar los corredores de demanda.

A continuación, refinamos las divisiones de proveedores y las bandas de precios mediante inteligencia de pago a la que acceden los analistas de Mordor: D&B Hoovers para las finanzas de las empresas, Dow Jones Factiva para las noticias de renovación y Questel para la intensidad de innovación. Los informes anuales, los formularios 10-K, las presentaciones para inversores y los comunicados de prensa de fuentes reputadas completan el trabajo documental. Las fuentes mencionadas son meramente ilustrativas; muchas publicaciones adicionales informan nuestras verificaciones secundarias.

Dimensionamiento del Mercado y Previsión

El modelo de Mordor comienza con un filtro descendente. El gasto global en software empresarial se divide por penetración funcional, combinación de industrias y cambio de implementación. Los resúmenes ascendentes selectivos, los ingresos por licencias de proveedores muestreados y el precio de venta promedio multiplicado por los puestos activos verifican los totales. Los impulsores clave incluyen la tasa de adopción de la nube, los volúmenes de producción automotriz, la adopción de subvenciones digitales para PyMEs, el costo promedio por puesto de PLM y los recuentos de presentaciones de cumplimiento. Proyectamos cada variable hasta 2030 utilizando regresión multivariante más análisis de escenarios, mientras que las brechas privadas se cubren con indicadores sustitutos verificados durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a revisiones aritméticas, de tendencias y de anomalías por parte de tres analistas, y comparamos las variaciones con indicadores independientes. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando fusiones y adquisiciones importantes o nuevas regulaciones modifican los fundamentos.

Por Qué la Línea de Base de Software de Gestión del Ciclo de Vida del Producto de Mordor Resiste el Escrutinio

Las cifras de PLM publicadas a menudo divergen porque los proveedores eligen diferentes combinaciones de módulos, curvas de precios y ventanas de actualización. Declaramos nuestro alcance y cadencia para que los usuarios puedan rastrear cada paso y decidir qué cifra se adapta a su horizonte de planificación.

La mayoría de las brechas se deben a la contabilización de herramientas de calidad o ALM adyacentes, la dependencia de datos de producción desactualizados o la omisión de la rápida adopción de SaaS por parte de las PyMEs. Mordor excluye los módulos no esenciales, aplica promedios de divisas del FMI en términos continuos y revisa las variables cada año, manteniendo nuestro punto medio realista y reproducible.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| USD 46.270 millones (2025) | ||

| USD 41.280 millones (2025) | Consultora Global A | Añade módulos de calidad |

| USD 30.580 millones (2024) | Revista Especializada B | Año base más antiguo, ingresos en la nube limitados |

| USD 26.240 millones (2024) | Editorial de Investigación C | Excluye la adopción de PyMEs |

Estos contrastes muestran que cuando se eliminan las herramientas de nicho y se realiza un seguimiento dinámico de los precios, la línea de base de Mordor sigue siendo la opción más transparente y confiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software PLM?

El tamaño del mercado de software PLM se situó en USD 50.170 millones en 2026 y se prevé que alcance USD 73.910 millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

El PLM basado en la nube es el modelo de implementación de más rápido crecimiento, registrando una CAGR del 10,96% hasta 2031, a medida que los fabricantes se alejan de los servidores locales.

¿Qué segmento de la industria se expandirá más rápidamente?

Se proyecta que la electrónica y la alta tecnología crecerá a una CAGR del 9,56%, impulsada por el empaquetado avanzado, el 5G y los ciclos de diseño de aceleradores de inteligencia artificial.

¿Por qué las PyMEs están adoptando PLM ahora?

Los precios de microsuscripción y la entrega en la nube eliminan los costos de infraestructura iniciales, permitiendo a las PyMEs acceder a funcionalidades de nivel empresarial bajo demanda.

¿Por qué son importantes los mandatos regulatorios para la adopción de PLM?

Normativas como la CSRD de la UE y el 21 CFR Parte 11 de la FDA de EE. UU. requieren una trazabilidad granular del producto, impulsando a las empresas a digitalizar los registros de diseño dentro de los sistemas PLM.

¿Cómo afecta la inteligencia artificial generativa a los flujos de trabajo de PLM?

Los copilotos de inteligencia artificial generativa automatizan el análisis de órdenes de cambio, la generación de requisitos y la elaboración de instrucciones de trabajo, reduciendo los ciclos de ingeniería y la carga de documentación.

¿El mercado está fragmentado o consolidado?

Con los cinco principales proveedores manteniendo aproximadamente el 55% de la participación de ingresos, el panorama está moderadamente consolidado pero sigue abierto a competidores de nicho y de código abierto.

Última actualización de la página el: