Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Rusia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Rusia fue valorado en USD 16,43 mil millones en 2025 y se estima que crecerá desde USD 17,02 mil millones en 2026 hasta alcanzar USD 20,3 mil millones en 2031, a una CAGR del 3,59% durante el período de pronóstico (2026-2031).

Esto refleja un giro desde la adquisición de suscriptores hacia la maximización de los ingresos por usuario. Los operadores están invirtiendo más en calidad de red, refarming de espectro y pruebas de equipos nacionales, al tiempo que gestionan los cambios en la cadena de suministro impulsados por las sanciones. Los servicios móviles generaron 976 mil millones de rublos en 2024, un salto del 8,9% que puso de relieve la resiliencia del mercado de MNO de telecomunicaciones de Rusia ante la presión macroeconómica [1]CNews, "Минцифры: итоги года для российской телеком-отрасли," CNews.ru. La financiación nacional para investigación en 5G, los agresivos paquetes de convergencia fijo-móvil y la demanda industrial de redes LTE privadas están desplazando el crecimiento de los ingresos desde la conectividad básica hacia los servicios empresariales y de ecosistema. Mientras tanto, la inflación tarifaria y los vientos en contra del opex relacionados con la energía amenazan los márgenes, lo que impulsa a los operadores a acelerar los programas de eficiencia basados en IA y a diversificarse hacia servicios de tecnología financiera, medios de comunicación e IoT. La construcción de infraestructura alcanzó 125.800 nuevas estaciones base en 2024, lo que subraya el compromiso a largo plazo del mercado de MNO de telecomunicaciones de Rusia con las mejoras de cobertura y capacidad [2]ComNews, "За 2024 г. операторы 'большой четверки' возвели 125,8 тыс. базовых станций," Comnews.ru.

Conclusiones Clave del Informe

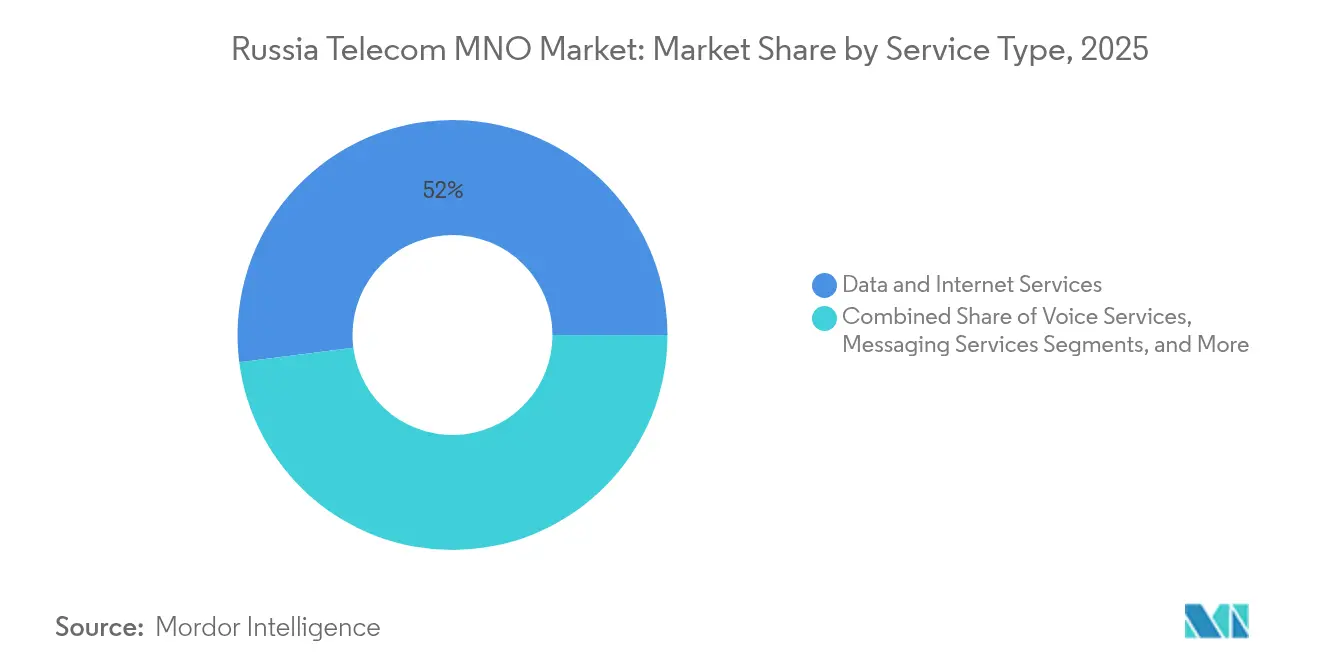

- Por tipo de servicio, los servicios de datos e internet lideraron con el 52,03% de la participación del mercado de MNO de telecomunicaciones de Rusia en 2025; se proyecta que los servicios de IoT y M2M se expandirán a una CAGR del 3,61% hasta 2031.

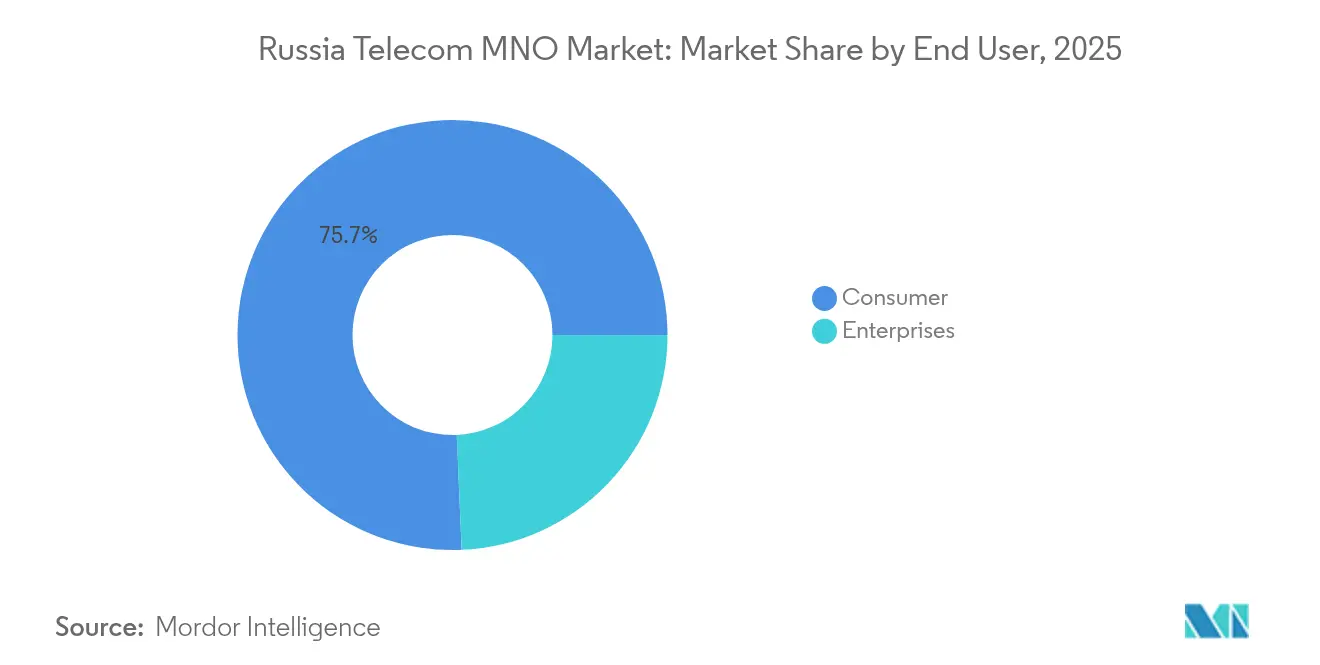

- Por usuario final, las ofertas para consumidores representaron el 75,68% del tamaño del mercado de MNO de telecomunicaciones de Rusia en 2025, mientras que los servicios empresariales avanzan a una CAGR del 3,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Rusia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del tráfico de datos móviles impulsado por planes de datos ilimitados asequibles | +0.8% | Nacional, con concentración en Moscú y San Petersburgo | Corto plazo (≤ 2 años) |

| Impulso gubernamental en el despliegue de 5G y el refarming de espectro | +0.6% | Principales ciudades inicialmente, expandiéndose a centros regionales | Mediano plazo (2-4 años) |

| Rápida expansión de paquetes de convergencia fijo-móvil que elevan el ARPU | +0.5% | Áreas urbanas con cobertura de infraestructura de fibra | Mediano plazo (2-4 años) |

| Explosión de redes LTE privadas empresariales para infraestructura crítica | +0.4% | Regiones industriales, zonas mineras, centros de manufactura | Largo plazo (≥ 4 años) |

| Monetización de la segmentación de red impulsada por IA para corredores de IoT industrial | +0.3% | Iniciativas de ciudades inteligentes en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Migración de cargas de trabajo de TI a centros de nube nacionales que impulsan la demanda de backhaul B2B | +0.4% | Ubicaciones de centros de datos en Moscú, San Petersburgo, Novosibirsk | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del tráfico de datos móviles impulsado por planes de datos ilimitados asequibles

Los paquetes ilimitados mantienen baja la tasa de abandono de suscriptores mientras elevan el tráfico un 13,9% interanual en 2024. La oferta de 100 GB «MTS Más que Todos» de MTS de marzo de 2025 ilustra cómo los operadores monetizan el volumen sin comprometer la carga de red, dado que el refarming de LTE ha aumentado la eficiencia espectral [3]MTS, "Встречайте тариф МТС Больше всех," Primorye.mts.ru. La estrategia se asemeja a los movimientos globales hacia la fijación de precios centrada en datos, mientras que la regulación local prohíbe la limitación de velocidad basada en escasez. La ganancia de velocidad del 12% de MegaFon tras el refarming confirma el margen de capacidad para un mayor crecimiento del tráfico [4]MegaFon, "МегаФон ускорил на 12% мобильный интернет в России," Corp.megafon.ru. Un mayor uso alimenta la publicidad y las ventas adicionales de servicios de valor añadido (VAS), aumentando el ARPU combinado lo suficiente como para compensar los incrementos de costos impulsados por la inflación.

Impulso gubernamental en el despliegue de 5G y el refarming de espectro

Los reguladores eliminaron las tarifas de uso de 5G en 2024, redujeron la financiación para estaciones base nacionales, pero exigieron que el 6% de los equipos fuera de fabricación local para finales de 2025. Aunque la banda de 3,4-3,8 GHz sigue siendo de uso militar, la asignación de 4,4-4,99 GHz alinea a Rusia con China y Japón, reduciendo los costos de los proveedores. La prueba de antena doméstica de 1 Gbit/s en Moscú demuestra la viabilidad de la tecnología autóctona. Los operadores esperan lanzamientos de 5G independiente para 2028 sobre redes de acceso de radio (RAN) de fabricación nacional, lo que consolidará la competitividad a largo plazo y reducirá el riesgo geopolítico.

Rápida expansión de paquetes de convergencia fijo-móvil que elevan el ARPU

Los ingresos por internet fijo aumentaron un 11% hasta 279 mil millones de rublos en 2024, una señal de que los paquetes cuádruple play resuenan entre los hogares urbanos. La convergencia permite a los operadores realizar ventas cruzadas de servicios de medios, tecnología financiera y hogar inteligente bajo una sola factura, aumentando la fidelización. La asociación de infraestructura de MegaFon con SberMobile acelera la expansión regional sin duplicar el gasto de capital en fibra. La licencia unificada y los incentivos del IVA respaldan el impulso de los paquetes, ayudando a compensar los topes de precios al consumidor regulados por tarifas. La predicción de abandono habilitada por IA eleva aún más el valor de vida del cliente en una expansión de margen estimada del 3-10% a lo largo de cinco años.

Explosión de redes LTE privadas empresariales para infraestructura crítica

La digitalización industrial está generando nuevos grupos de ingresos B2B más allá de la conectividad pública. El despliegue de LTE de MTS en la mina Kovdorsky GOK logró enlaces confiables de baja latencia en condiciones subterráneas. Proveedores nacionales como Bulat e Irteya están pilotando soluciones de RAN robustecidas aceptables bajo las sanciones, limitando la dependencia de Huawei. Las empresas valoran la seguridad y el rendimiento determinístico, acordando contratos de servicios gestionados plurianuales que aíslan a los operadores de la volatilidad del ARPU del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sanciones internacionales que limitan el acceso a equipos avanzados de RAN | -0.9% | Nacional, con mayor impacto en los proyectos de expansión de red | Mediano plazo (2-4 años) |

| Saturación de tarjetas SIM ante el bajo crecimiento poblacional | -0.6% | Nacional, afectando particularmente a las ciudades rurales y secundarias | Largo plazo (≥ 4 años) |

| El aumento de las tarifas energéticas comprime los márgenes del opex de red | -0.5% | Nacional, con variaciones regionales en los precios de la electricidad | Corto plazo (≤ 2 años) |

| Estándares de cifrado nacionales obligatorios que retrasan el lanzamiento de nuevos servicios | -0.4% | Nacional, afectando a todos los operadores por igual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones internacionales que limitan el acceso a equipos avanzados de RAN

La salida de Nokia y Ericsson en 2023 eliminó las actualizaciones más rápidas para LTE-A y el 5G inicial, obligando a los operadores a pivotar hacia proveedores chinos y nacionales incipientes. Las importaciones «grises» llenan los vacíos, pero elevan el gasto de capital y alargan los ciclos de mantenimiento. Los mandatos de localización de Roskomnadzor empujan a los operadores a codesarrollar equipos de radio con proveedores rusos, una medida que asegura la soberanía tecnológica pero ralentiza el despliegue óptimo.

El aumento de las tarifas energéticas comprime los márgenes del opex de red

Las tarifas de frecuencia en la banda de 694-790 MHz saltaron a 700 millones de rublos anuales por operador, añadiendo un costo sistémico de USD 260 millones en 2024. La inflación en los precios de la electricidad agrava los gastos a nivel de sitio, pero los reguladores limitan los aumentos de tarifas al consumidor. Los operadores priorizan ahora los equipos de radio energéticamente eficientes y las microrredes de energía renovable, aunque los plazos de recuperación de la inversión se extienden más allá de tres años, manteniendo la presión sobre el EBITDA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso de los Ingresos Centrados en Datos Continúa

Los servicios de datos e internet representaron el 52,03% de la participación del mercado de MNO de telecomunicaciones de Rusia en 2025, eclipsando a la voz tradicional tanto en métricas de ingresos como de tráfico. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de Rusia asociado a los servicios de datos se expanda a medida que las aplicaciones de video, juegos y tecnología financiera profundizan el compromiso del usuario. El IoT y M2M siguen siendo un nicho con el 4% de los ingresos actuales, pero lideran el crecimiento con una CAGR del 3,61% a medida que los clientes industriales automatizan sus cadenas de suministro.

La diversificación de servicios acelera las ganancias de ARPU. Los operadores agrupan TV de pago, almacenamiento en la nube y ciberseguridad para extraer una mayor participación de la cartera del cliente, manteniendo tarifas nominales planas. Las cuotas de contenido nacional canalizan el tráfico de OTT hacia plataformas locales, aumentando las tasas de aciertos de caché y reduciendo los costos de tránsito internacional. Los pilotos de computación en el borde bajo el espectro de 4,9 GHz elevan aún más la oportunidad empresarial del mercado de MNO de telecomunicaciones de Rusia, particularmente para el control de calidad en manufactura y la vigilancia en ciudades inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Transformación Digital Empresarial Eleva las Apuestas

La actividad del consumidor representó el 75,68% del tamaño del mercado de MNO de telecomunicaciones de Rusia en 2025, pero el crecimiento incremental se está desacelerando a medida que la penetración de tarjetas SIM supera el 190%. El segmento empresarial, aunque más pequeño, está en camino de alcanzar una CAGR del 3,92% hasta 2031 gracias a las redes privadas, el backhaul en la nube y los servicios de seguridad de confianza cero. Los clientes industriales eligen contratos plurianuales, mejorando la visibilidad de los ingresos y reduciendo la tasa de abandono en comparación con las cuentas de consumidores de prepago.

Las subvenciones gubernamentales para la digitalización favorecen a los proveedores rusos, aislando a los operadores de los rivales extranjeros y posicionando a los operadores móviles establecidos como socios integrales de TIC. Los servicios gestionados de SD-WAN, la seguridad SASE y el análisis de IIoT añaden tarifas recurrentes de alto margen. Por el contrario, las carteras de los consumidores sienten una presión inflacionaria; el gasto mensual promedio aumentó solo un 4% hasta 391 rublos en 2024, mientras que el IPC subió más rápido, lo que obliga a los operadores a buscar la creación de valor a través de suscriptores del ecosistema en lugar de aumentos de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Moscú y San Petersburgo generan cerca del 45% de los ingresos del mercado de MNO de telecomunicaciones de Rusia debido a la densidad de población y la demanda de las sedes corporativas. La cobertura LTE-Advanced urbana alcanza el 99% de los hogares, lo que permite planes ilimitados premium y pilotos tempranos de 5G. La densidad de estaciones base supera los 2.000 sitios por millón de habitantes, garantizando velocidades de descarga medianas consistentes por encima de 40 Mbps.

Las regiones industriales como Lípetsk, Sverdlovsk y Múrmansk albergan despliegues de LTE privado que apoyan la minería y la metalurgia. Estos despliegues elevan el tamaño local del mercado de MNO de telecomunicaciones de Rusia a través de contratos de servicio a largo plazo y ventas de backhaul. Novosibirsk emerge como un nodo de nube nacional, atrayendo mejoras de fibra que se extienden hacia la adopción de FTTx por parte de los consumidores. Los subsidios energéticos regionales compensan parcialmente el aumento de las tarifas eléctricas, ayudando a los operadores a mantener el EBITDA en Siberia y el Lejano Oriente.

Las zonas rurales aún enfrentan velocidades de 15-20 Mbps debido a la escasez de backhaul y los altos costos de energía. El programa 2025-2027 del Ministerio de Desarrollo Digital obliga a los operadores a extender el 4G a 1.500 asentamientos desatendidos, utilizando subsidios e infraestructura pasiva compartida. La integración de los territorios recientemente incorporados añade obligaciones regulatorias, como la eliminación del roaming, al tiempo que exige un gasto de capital significativo para el refuerzo de torres y el tendido de fibra.

Panorama Competitivo

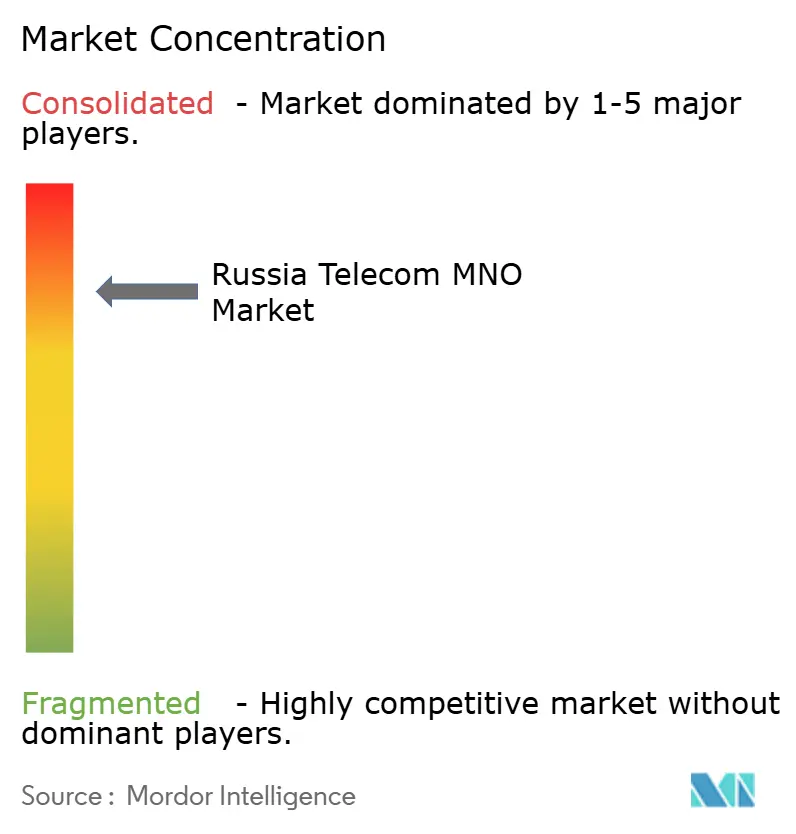

Cuatro licenciatarios nacionales, MTS, MegaFon, Beeline (VimpelCom) y T2 Russia, dominan una participación mayoritaria de los ingresos del mercado de MNO de telecomunicaciones de Rusia, impulsando un entorno oligopólico donde las inversiones en red superan a las guerras de precios. La consolidación, como el control de Rostelecom sobre T2 Russia, fortalece el poder de negociación con los proveedores de equipos y los reguladores. Los operadores se diferencian a través de ecosistemas: MTS integra tecnología financiera, medios de comunicación y telemedicina; MegaFon se centra en el liderazgo en rendimiento y los acuerdos mayoristas de MVNO; Beeline intensifica la mitigación de abandono basada en IA; T2 Russia aprovecha nuevos activos de tecnología publicitaria para ofertas microsegmentadas.

Las sanciones internacionales modifican la dinámica de adquisición, pero también reducen las amenazas competitivas extranjeras. Huawei suministra ahora la mayoría de los nuevos equipos de radio macro, mientras que las empresas nacionales crecen en proyectos rurales llave en mano. Los operadores de red virtual como SberMobile amplían la oferta minorista sin socavar los ingresos del operador anfitrión, generando ingresos mayoristas incrementales. La orquestación de espectro y energía mediante IA mejora el costo por gigabyte, un factor crítico dado que las tarifas siguen siendo políticamente sensibles.

La disciplina de inversión se intensifica a medida que los ratios de gasto de capital sobre ventas caen del 23% en 2023 al 19% en 2025, gracias a la infraestructura compartida y los descuentos en equipos nacionales. Los operadores comparten el emplazamiento del 60% de las nuevas torres rurales, liberando fondos para la migración al núcleo de 5G. Los segmentos verticales empresariales reciben equipos de ventas dedicados y modelos de reparto de ingresos con integradores de sistemas. Las reformas agresivas de eficiencia energética, incluidos los cambios de baterías de litio y los suplementos solares, apuntan a una reducción del 20% en el consumo de energía por sitio para 2028.

Líderes de la Industria de MNO de Telecomunicaciones de Rusia

MobileTeleSystems PJSC (MTS)

MegaFon PJSC

T2 Russia

Beeline (PJSC VimpelCom)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MegaFon aumentó la velocidad de descarga mediana un 12% hasta 43,74 Mbps y amplió la cobertura un 17,4% tras el refarming de LTE en Moscú.

- Julio de 2025: Moscú probó una antena 5G de fabricación completamente rusa que entregó un rendimiento de 1 Gbit/s.

- Junio de 2025: La financiación federal para estaciones base nacionales se redujo a 20,3 mil millones de rublos, con la aportación del sector privado elevada a 70,7 mil millones de rublos; la producción en serie está prevista para 2027.

- Marzo de 2025: MTS lanzó el paquete «MTS Más que Todos» con llamadas ilimitadas en red, 100 GB de datos, 2.000 minutos fuera de red y 100 SMS.

- Diciembre de 2024: T2 Russia adquirió las empresas de tecnología publicitaria Yabbi, Redllama y Plazkart para impulsar los servicios digitales.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Rusia

Las telecomunicaciones implican la transmisión de información a una velocidad similar a la de las conversaciones cara a cara. Abarca el intercambio de datos, voz y video a largas distancias a través de medios electrónicos.

El informe cubre las empresas del mercado de MNO de telecomunicaciones de Rusia, y el mercado está segmentado por servicio (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, y servicios de OTT y TV de pago).

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Rusia en 2026?

El tamaño del mercado de MNO de telecomunicaciones de Rusia es de USD 17,02 mil millones en 2026.

¿Cuál es la perspectiva de crecimiento hasta 2031?

Se proyecta que los ingresos alcanzarán USD 20,3 mil millones para 2031, lo que refleja una CAGR del 3,59%.

¿Qué categoría de servicio lidera actualmente los ingresos?

Los servicios de datos e internet tienen una participación del 52,03% del mercado de MNO de telecomunicaciones de Rusia en 2025.

¿Por qué están ganando terreno las redes LTE privadas?

Las empresas industriales buscan conectividad segura y de baja latencia, y los operadores ofrecen servicios gestionados llave en mano que cumplen con los requisitos de soberanía.

¿Cómo están afectando las sanciones a las actualizaciones de red?

La salida de los proveedores occidentales obliga a depender de equipos chinos y nacionales, lo que eleva el gasto de capital a corto plazo y modera las ganancias de rendimiento.

¿Qué estrategia ayuda a los operadores a compensar el aumento de los costos energéticos?

Despliegan equipos de radio energéticamente eficientes y buscan la compartición de torres para reducir la energía por gigabyte, manteniendo al mismo tiempo las obligaciones de cobertura.

Última actualización de la página el: