Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Irán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Irán en 2026 se estima en USD 4,57 mil millones, creciendo desde el valor de 2025 de USD 4,43 mil millones con proyecciones para 2031 que muestran USD 5,36 mil millones, creciendo a una CAGR del 3,22% entre 2026 y 2031.

La trayectoria de crecimiento medido muestra cómo los operadores sostienen los ingresos a pesar de las sanciones que limitan las importaciones de equipos y las asociaciones extranjeras. Los programas de infraestructura doméstica, en particular la Red Nacional de Información, ahora enrutan la mayor parte del tráfico dentro del país y reducen los costos de tránsito.[1]"La adaptación interna sostiene el crecimiento," tejaratnews.com Los subsidios gubernamentales de fibra hasta el hogar orientados a 20 millones de inmuebles estimulan la demanda de banda ancha, incluso cuando la volatilidad del rial infla los gastos de capital. La penetración de internet móvil superó el 109% en 2024, por lo que el crecimiento depende de datos de mayor valor, IoT y servicios empresariales en lugar de nuevas incorporaciones de suscriptores. Los operadores también obtienen impulso de ingresos a través de la transmisión de video doméstico, el alojamiento en la nube y las asociaciones con super-aplicaciones que profundizan el compromiso del cliente.

Conclusiones Clave del Informe

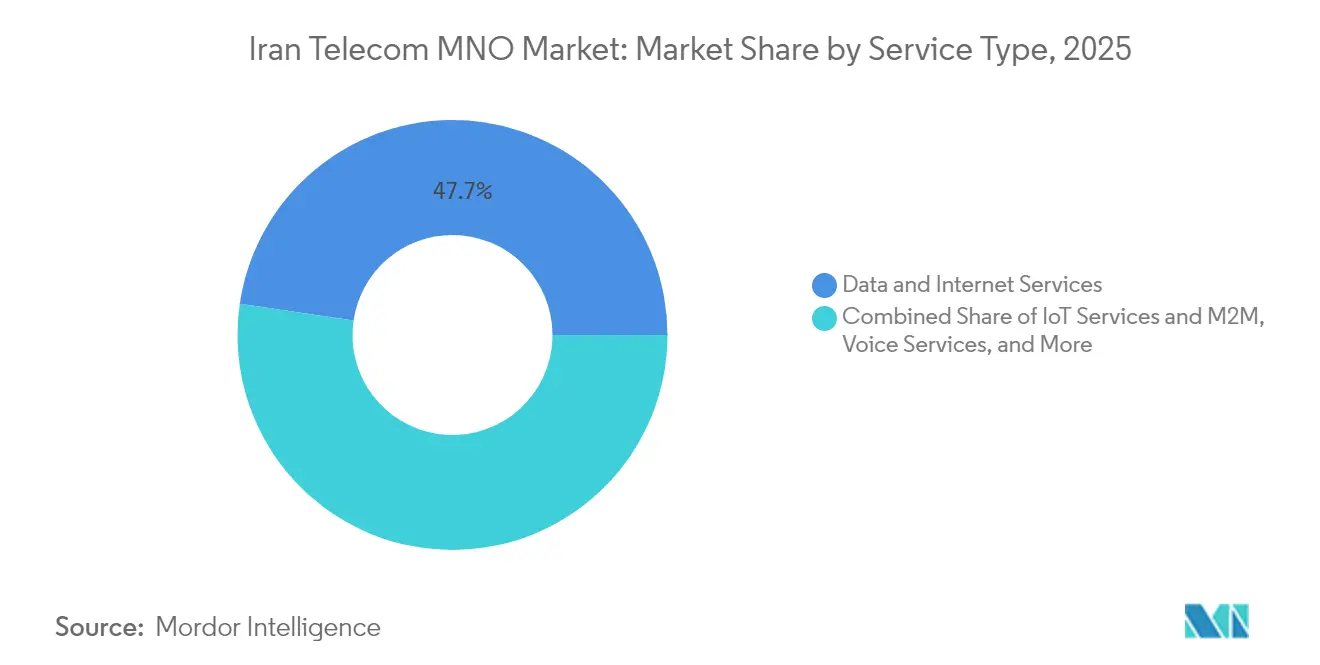

- Por tipo de servicio, los servicios de datos e internet lideraron con el 47,68% de la cuota del mercado de MNO de Telecomunicaciones de Irán en 2025; se proyecta que los servicios de IoT y M2M se expandirán a una CAGR del 3,35% hasta 2031.

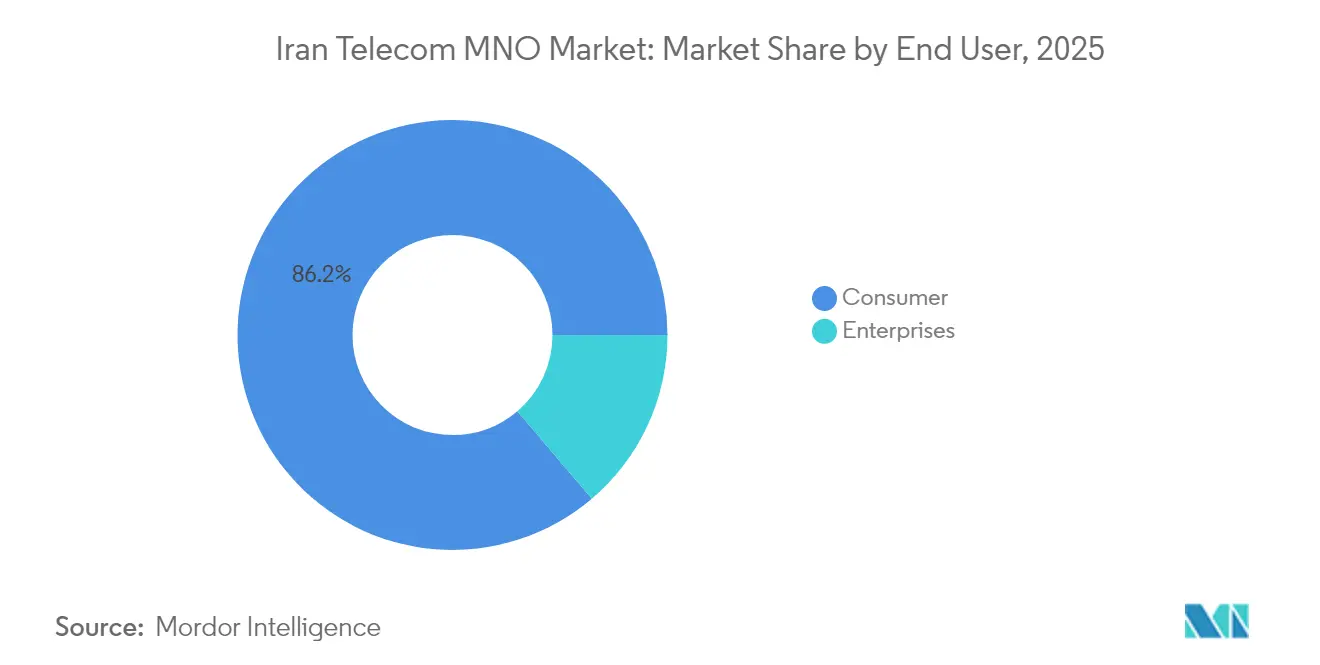

- Por usuario final, el segmento de consumidores representó el 86,22% del tamaño del mercado de MNO de Telecomunicaciones de Irán en 2025, mientras que los servicios empresariales avanzan a una CAGR del 3,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Irán

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración del espectro 5G | +0.8% | Nacional con ganancias tempranas en Teherán, Isfahán y Mashad | Mediano plazo (2-4 años) |

| Programa de subsidios FTTH respaldado por el gobierno | +0.6% | Nacional, priorizando zonas rurales y áreas desatendidas | Largo plazo (≥ 4 años) |

| Auge del streaming de video doméstico | +0.4% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Construcción de nube doméstica impulsada por sanciones | +0.5% | Nacional, con enfoque empresarial en las principales ciudades | Mediano plazo (2-4 años) |

| Adopción de IoT en el monitoreo de petróleo y gas | +0.3% | Juzestán y campos marinos | Largo plazo (≥ 4 años) |

| Asociaciones con super-aplicaciones de FinTech | +0.2% | Nacional, adopción urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del espectro 5G

El Ministerio de Comunicaciones adjudicó las bandas de 3.600 MHz y 3.700 MHz a principios de 2025, superando un obstáculo regulatorio que había ralentizado la migración a la tecnología 5G. [2]Editores de Iran Daily, "Resultados de la Subasta de Frecuencias 5G," iran daily.ir Los proveedores chinos suministran ahora la mayor parte del equipo de acceso radioeléctrico, dado que las sanciones estadounidenses bloquean a los proveedores europeos; sus conjuntos integrados de hardware y software acortan los plazos de despliegue y reducen los costos de adquisición, lo que permite a los operadores activar el 5G en Teherán, Isfahán y Mashad antes de marzo de 2025. La cobertura de la primera fase tiene como objetivo 20 millones de usuarios, con casos de uso empresarial en petróleo, gas y manufactura que validan tarifas premium. Los primeros adoptantes se benefician de una menor latencia para el monitoreo industrial y el video de alta resolución, mientras que los operadores obtienen una propuesta de valor diferenciada que facilita la competencia de precios en segmentos 4G saturados. El éxito de las zonas piloto guiará el plan de expansión nacional, programado actualmente para completarse en 2027.

Programa de subsidios FTTH respaldado por el gobierno

El programa de subsidios de USD 2,1 mil millones (≈ 50 billones de riales) reduce las tarifas de instalación en el hogar de 3,5 millones de tomanes (≈ USD 70) a niveles asequibles para los suscriptores de ingresos medios. [3]Mesa de Negocios, "Detalles del Subsidio de Fibra Rural," donya-e-eqtesad.com Más del 98% de las aldeas con al menos 20 hogares ya cuentan con acceso de alta velocidad, posicionando a Irán por delante de varios países pares de la región en penetración de banda ancha rural. La fibra subsidiada estimula la adopción de paquetes de datos premium, juegos en línea y servicios de TV OTT que elevan el ingreso promedio por usuario. Los operadores también monetizan los arrendamientos mayoristas de fibra oscura a proveedores de nube que construyen centros de datos domésticos. El programa se complementa con el objetivo de la Red Nacional de Información de enrutar el tráfico sensible localmente, conservando así el escaso ancho de banda internacional y reduciendo los costos de interconexión para los operadores.

Auge del streaming de video doméstico

Las restricciones sobre plataformas globales como Netflix canalizan la demanda hacia servicios locales como Filimo y Namava, cuya base combinada de usuarios de pago superó los 14 millones en 2024. MTN Irancell ahora incluye acceso ilimitado a catálogos de video domésticos con niveles de datos de alta velocidad, añadiendo fidelización impulsada por contenido que reduce la tasa de abandono. El alojamiento local significa que el tráfico permanece dentro de Irán, recortando las tarifas de tránsito internacional y aliviando la presión sobre las puertas de enlace congestionadas. Los anunciantes siguen a las audiencias hacia las plataformas domésticas, proporcionando a los operadores ingresos incrementales a través de la inserción de anuncios de video segmentados. El modelo de asociación de contenido se expandirá a medida que los titulares de derechos vean un mayor potencial de monetización dentro de un ecosistema digital soberano.

Construcción de nube doméstica impulsada por sanciones

Las empresas que migran de AWS, Azure y Google Cloud a proveedores domésticos como Abr Arvan aumentaron la demanda doméstica de IaaS en un 46% interanual en 2024. Los operadores de telecomunicaciones suministran las interconexiones de fibra segura, las líneas arrendadas y las capas de seguridad gestionada que los clientes corporativos requieren para el cumplimiento de la residencia de datos. Dado que la fiabilidad es primordial, las empresas aceptan precios locales más elevados, brindando a los operadores una oportunidad excepcional para ampliar los márgenes incluso mientras el negocio de consumo se comoditiza. Los nuevos centros de datos en Teherán, Qom y Tabriz generan demanda mayorista de backhaul que absorbe el exceso de capacidad de red. El cambio a la nube también ancla contratos de gran volumen, ayudando a los operadores a protegerse contra los segmentos móviles de prepago sensibles al precio.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sanciones estadounidenses sobre importaciones de equipos de red | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Volatilidad del rial que eleva los costos de CAPEX | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Altos costos de energía e interrupciones de la red eléctrica | -0.3% | Regiones industriales | Corto plazo (≤ 2 años) |

| Canibalización OTT de la voz internacional | -0.2% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones estadounidenses sobre importaciones de equipos de red

Los amplios controles de exportación de EE. UU. siguen impidiendo que Ericsson, Nokia y Cisco envíen equipos críticos a los operadores iraníes. Los operadores dependen de proveedores chinos cuyos planes de productos no siempre se ajustan a los estándares occidentales, lo que reduce la interoperabilidad y complica la optimización multifabricante. Los plazos de entrega de repuestos se extienden a varios meses, aumentando el riesgo de degradación del servicio tras fallos de equipos. Las sanciones financieras también congelan los dividendos adeudados a los accionistas extranjeros; MTN Group no ha podido repatriar USD 1 mil millones desde 2018, lo que limita su flexibilidad para reinvertir. En conjunto, estos factores alargan los períodos de recuperación de la inversión en construcciones de 5G y fibra, frenando el ritmo de modernización de la red.

Volatilidad del rial que eleva los costos de CAPEX

El rial perdió más del 30% de su valor frente al dólar estadounidense entre 2023 y 2024, inflando los precios de las radios importadas, los servidores y los módulos ópticos. La incertidumbre presupuestaria obliga a los operadores a renegociar los contratos con los proveedores en ciclos más cortos y a mantener inventarios más grandes de repuestos. Los operadores más pequeños con escasas reservas de efectivo posponen las actualizaciones, arriesgando brechas de calidad que aceleran la migración de suscriptores hacia los dos operadores más grandes. Las fluctuaciones cambiarias también disuaden a los inversores extranjeros cuyos rendimientos estarían expuestos a una depreciación rápida; esto restringe el capital externo que de otro modo podría acelerar la escala del 5G. Para mitigar el riesgo, los operadores se protegen aprovisionando más componentes a nivel doméstico, aunque la capacidad de fabricación local sigue limitada a la infraestructura pasiva y los dispositivos de gama baja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos anclan el crecimiento mientras que el IoT se acelera

Los servicios de datos e internet capturaron el 47,68% de la cuota del mercado de MNO de Telecomunicaciones de Irán en 2025, y el sólido crecimiento del uso del segmento lo posiciona como el pilar central de los flujos de ingresos de los operadores. Se prevé que el tamaño del mercado de MNO de Telecomunicaciones de Irán vinculado a los planes de datos se componga a un 3,05% hasta 2031, ya que el streaming de video, los juegos móviles y el trabajo remoto sostienen la demanda de ancho de banda. Los operadores agrupan el acceso sin cargo a plataformas de contenido doméstico, equilibrando precios más altos por gigabyte con valor percibido. El cambio hacia paquetes de datos más grandes compensa la lenta erosión de los ingresos por voz y SMS que continúa bajo la presión OTT. El apetito de los consumidores por medios enriquecidos también impulsa inversiones en redes de distribución de contenido ubicadas dentro de Irán, mejorando la latencia para los usuarios finales y reduciendo los costos de interconexión para los operadores.

Los ingresos de IoT y M2M crecen desde una base pequeña a una CAGR del 3,35%, convirtiéndola en la categoría de servicio de expansión más rápida. Los operadores de petróleo y gas despliegan redes de sensores en pozos y tuberías en Juzestán, transmitiendo telemetría mediante enlaces NB-IoT que exigen conectividad ultraconfiable. El lanzamiento de los satélites Hatef y Keyhan en 2024 proporciona cobertura de banda estrecha a desiertos remotos y plataformas marinas, lo que permite a los operadores ofrecer soluciones híbridas terrestres-satelitales. Los municipios de Teherán, Mashad y Shiraz pilotean proyectos de aparcamiento inteligente y semáforos que podrían escalar a nivel nacional una vez demostrado su valor. Aunque el IoT actualmente genera menos del 5% de los ingresos del sector, los altos márgenes brutos y los contratos plurianuales le otorgan una importancia estratégica desproporcionada para la estabilidad del ARPU. Los operadores desarrollan portales de gestión de IoT propios y capas de ciberseguridad como elementos diferenciadores, reforzando su transformación de meros proveedores de conectividad a socios de servicios gestionados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La masiva base de consumidores financia la ambición empresarial

El segmento de consumidores aportó el 86,22% de los ingresos de 2025, reflejando la penetración móvil del 109% de Irán y el sólido ciclo de reemplazo de teléfonos inteligentes. Los subsidios continuos de fibra elevan el techo para los paquetes de convergencia fija-móvil que incluyen IPTV, juegos en la nube y servicios de seguridad para el hogar inteligente. Los planes ilimitados por niveles ayudan a los operadores a monetizar a los usuarios intensivos de video, al tiempo que limitan la congestión de la red mediante la reducción de velocidad por encima de umbrales preestablecidos. La diferenciación competitiva ahora se centra en aplicaciones de valor agregado como monederos electrónicos, integraciones de transporte bajo demanda y series dramáticas exclusivas. La tasa de abandono se mantiene moderada porque la adopción de la portabilidad numérica es baja, aunque Rightel aprovecha la incorporación exclusivamente digital y la imagen de marca orientada a los jóvenes para atraer a usuarios prepago urbanos.

Los servicios empresariales, aunque menores en términos absolutos, avanzan a una CAGR del 3,95% hasta 2031, superando al segmento de consumidores y elevando el ARPU combinado para la industria de MNO de Telecomunicaciones de Irán. Los bancos, las aseguradoras y los procesadores de pagos requieren APN privadas seguras para sus fuerzas laborales móviles, un nicho que genera el doble de ingresos por SIM que los planes masivos. Los fabricantes de Isfahán despliegan redes privadas 5G para automatizar el control de calidad mediante cámaras de visión artificial, generando ingresos incrementales por arrendamiento de espectro para los operadores. El tamaño del mercado de MNO de Telecomunicaciones de Irán vinculado a los segmentos verticales empresariales crecerá de manera constante a medida que las sanciones mantengan limitadas las opciones de nube pública y motiven a las empresas a obtener soluciones integrales localmente. Los operadores adaptan ofertas empaquetadas que integran conectividad fija, seguridad gestionada, almacenamiento en la nube y paneles de IoT, creando contratos plurianuales fidelizantes con flujos de caja predecibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las disparidades regionales se están reduciendo a medida que las prioridades de infraestructura nacional llevan la fibra y la cobertura 4G/5G a los distritos rurales más profundos. Teherán sigue siendo el mayor reservorio de ingresos, representando aproximadamente el 30,65% de los ingresos del mercado de MNO de Telecomunicaciones de Irán en 2025, sobre la base de un mayor ARPU y densos clusters empresariales. Los primeros despliegues 5G en los corredores comerciales de Teherán catalizan la demanda de aplicaciones de latencia ultrabaja, como el comercio de valores en tiempo real y el CAD en la nube. Isfahán y Mashad le siguen, participando en la primera ola de despliegues 5G gracias a sus numerosas poblaciones universitarias y actividad turística.

Las provincias rurales experimentan un salto cualitativo en la calidad de la banda ancha a medida que el programa de subsidios FTTH conecta aldeas de más de 20 hogares. Las obligaciones de servicio universal obligan a los operadores a instalar estaciones base alimentadas por microredes de energía renovable en terrenos montañosos donde el suministro eléctrico de la red es poco confiable. Para los usuarios de Kohgiluyeh-Boyer Ahmad y Sistán-Baluchistán, el salto de la voz 2G a los datos 4G abre opciones de aprendizaje electrónico y telemedicina anteriormente inaccesibles. Esta inclusividad se alinea con la Red Nacional de Información, que ahora gestiona el 99% del tráfico doméstico, reduciendo la exposición de datos transfronterizos y disminuyendo los costos de interconexión.

Las regiones fronterizas como Azerbaiyán Occidental aprovechan la mejora de la cobertura móvil para impulsar el comercio electrónico transfronterizo con Turquía e Iraq. Las provincias costeras del Golfo Pérsico se benefician de una conectividad marítima mejorada para la logística portuaria y las plataformas de perforación de petróleo marinas, potenciando los casos de uso de IoT en el seguimiento de activos. El tamaño del mercado de MNO de Telecomunicaciones de Irán asociado a estos corredores industriales aumentará a medida que los operadores integren núcleos 5G independientes que soporten la segmentación de red, habilitando redes lógicas dedicadas para complejos petroquímicos o zonas de libre comercio. En general, la expansión geográfica sigue un mosaico de centros económicos, sitios de recursos y mandatos de inclusión gubernamental, garantizando un crecimiento equilibrado en paisajes socioeconómicos divergentes.

Panorama Competitivo

La concentración del mercado es moderada, con tres operadores nacionales que se dividen la base de suscriptores. Hamrah-e Aval (MCI) ejerce el liderazgo en virtud de sus 75 millones de suscriptores y la mayor cobertura rural, aprovechando las economías de escala para negociar precios favorables con los proveedores. MTN Irancell registró un crecimiento de ingresos por servicios del 49% en el primer semestre de 2024 tras revisar los precios de los paquetes de datos y ofrecer VPN empresariales de mayor valor, señalando su intención de erosionar el dominio de MCI. Rightel se posiciona como el retador digital, agrupando el acceso al streaming de Filimo y datos ilimitados para redes sociales para dirigirse a jóvenes y profesionales que buscan experiencias premium.

Los movimientos estratégicos se orientan hacia alianzas que aprovechan los ecosistemas tecnológicos domésticos. MTN Irancell firmó un acuerdo marco con Abr Arvan para colocar centros de datos de borde, combinando conectividad con cómputo en la nube para aplicaciones sensibles a la latencia. Hamrah-e Aval invierte en chatbots de atención al cliente habilitados por IA que reducen los costos operativos al tiempo que mejoran los tiempos de resolución, estableciendo un referente de experiencia del cliente en un mercado competitivamente ajustado. Rightel coopera con el gigante fintech Digipay para integrar microcréditos en su aplicación de autogestión, expandiéndose más allá de la conectividad hacia los servicios financieros.

El aprovisionamiento de equipos se inclina hacia Huawei y ZTE bajo acuerdos de suministro a largo plazo que incluyen capacitación y ensamblaje local. Si bien las soluciones chinas alivian el riesgo de sanciones, restringen la flexibilidad multifabricante, lo que impulsa a los operadores a desarrollar experiencia de integración interna. Las radios energéticamente eficientes y los centros de datos con refrigeración líquida ayudan a los operadores a contener el aumento de los costos de electricidad durante los períodos de máxima demanda. La supervisión regulatoria se mantiene firme pero favorable a la innovación: el Ministerio de TIC aprobó un entorno de pruebas para redes privadas 5G que permite a los clientes industriales probar casos de uso antes del lanzamiento comercial. El panorama en evolución recompensa a los operadores que equilibran la calidad de la red, la amplitud de los servicios digitales y el cumplimiento de los mandatos soberanos de datos.

Líderes de la Industria de MNO de Telecomunicaciones de Irán

Mobile Communications of Iran (MCI)

MTN Irancell

Rightel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ministro de TIC de Irán esbozó planes para atraer entre USD 20 y 25 mil millones en inversión extranjera en telecomunicaciones bajo nuevos acuerdos bilaterales con Malasia que abarcan tecnologías de ciberseguridad, IA y comunicaciones espaciales.

- Mayo de 2025: El gobierno lanzó seis megaproyectos de IA orientados a equilibrar la oferta y la demanda de energía nacional, con infraestructura de telecomunicaciones destinada al backhaul de datos de redes inteligentes.

- Marzo de 2025: La plataforma de transporte bajo demanda Snapp registró 5,9 millones de viajes diarios, ilustrando las ventajas de escala desbloqueadas por la banda ancha móvil generalizada; MTN Irancell mantiene una participación del 43% a través de su sociedad holding.

- Enero de 2025: La Ley revisada de Promoción y Protección de la Inversión Extranjera abrió determinados segmentos de TIC a la propiedad extranjera del 100%, un hito para la entrada de capital.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Irán

Las telecomunicaciones o telecomunicación es la transmisión de larga distancia de información por medios electromagnéticos.

El Mercado de MNO de Telecomunicaciones de Irán incluye un análisis detallado de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Alámbricos e Inalámbricos), Servicios de Datos y Mensajería, OTT y Servicios PayTV. Varios factores, incluida una creciente demanda de 5G, probablemente impulsan la adopción de los servicios de telecomunicaciones.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Irán en 2026?

El sector generó USD 4,57 mil millones en 2026 y está en camino de alcanzar USD 5,36 mil millones en 2031.

¿Qué impulsa el crecimiento de los ingresos de los operadores móviles iraníes?

Los paquetes de datos de mayor valor, los despliegues 5G, el alojamiento en la nube doméstico y la demanda de IoT en proyectos de petróleo, gas y ciudades inteligentes sustentan la expansión de los ingresos.

¿Qué categoría de servicio crece más rápidamente?

Las conexiones de IoT y M2M se expanden a una CAGR del 3,35% hasta 2031, gracias a los proyectos de monitoreo industrial e infraestructura inteligente municipal.

¿Cómo afectan las sanciones al aprovisionamiento de equipos de telecomunicaciones?

Las sanciones estadounidenses bloquean a los proveedores europeos, por lo que los operadores adquieren la mayor parte de los equipos 4G y 5G de proveedores chinos, lo que conlleva plazos de entrega más largos y una diversidad de proveedores limitada.

¿Por qué el segmento empresarial es atractivo para los operadores?

Los contratos empresariales agrupan conectividad con servicios en la nube, seguridad e IoT, generando un ARPU más elevado y estabilidad de flujo de caja a largo plazo.

¿Qué papel desempeña la Red Nacional de Información?

La red enruta el 99% del tráfico doméstico dentro de Irán, reduciendo las tarifas de tránsito internacional y reforzando el cumplimiento de la soberanía de datos para los operadores.

Última actualización de la página el: